臨床試験マッチングソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 228.11 百万米ドル |

| 市場規模 (2031) | 413.26 百万米ドル |

| 成長率 (2026 - 2031) | 12.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験マッチングソフトウェア市場分析

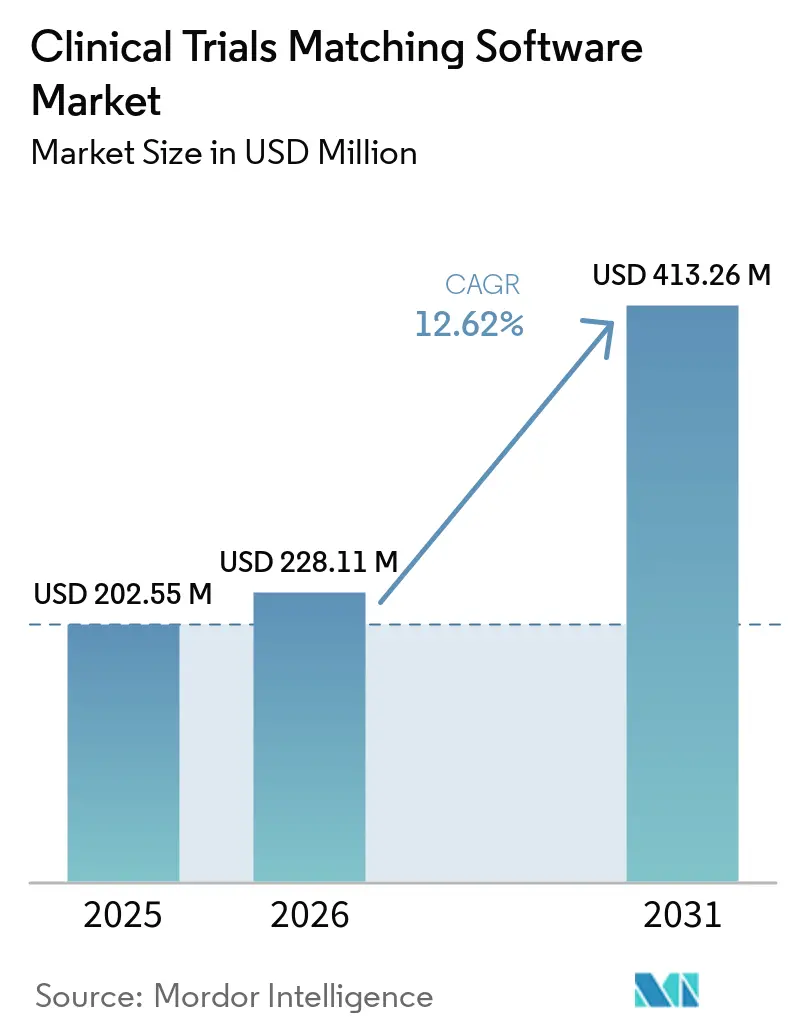

臨床試験マッチングソフトウェア市場規模は、2025年の2億255万USD、2026年の2億2,811万USDから2031年までに4億1,326万USDへと拡大し、2026年から2031年にかけて年平均成長率(CAGR)12.62%を記録する見込みです。

臨床試験マッチングソフトウェア市場は、特に腫瘍学やバイオマーカー主導の研究における試験プロトコルがより複雑な適格基準を組み込むようになり、大規模な手動スクリーニングが非効率となる中で成長しています。患者リクルートメントは臨床試験総費用の32%を占め、年間支出が19億USDに達するなど、リクルートメントコストは依然として重要な推進要因であり、効率的なソフトウェアソリューションの必要性を強調しています。[1]Oracle Life Sciences、「新しいOracleクラウドサービスが製薬企業の臨床試験サイトフィージビリティ評価と患者リクルートメントの加速を支援」、Oracle、oracle.com 規制面でも進展があり、米国食品医薬品局(FDA)の2024年9月のガイダンスにより、登録ワークフローにおけるリモート参加、地域プロバイダー、デジタルツールの活用範囲が拡大されました。

主要レポートのポイント

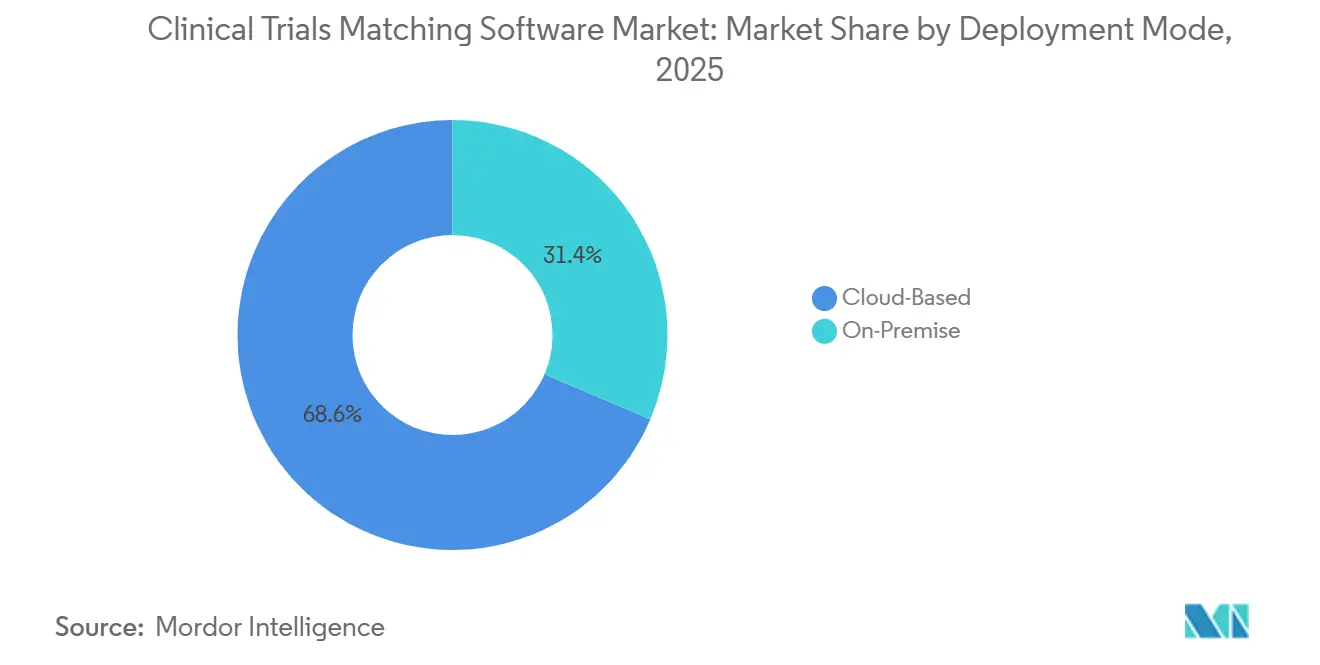

- 展開モード別では、クラウドベースソリューションが2025年に68.60%のシェアを占め、オンプレミス展開は2031年までに年平均成長率(CAGR)14.24%で拡大する見込みです。

- アプリケーション別では、患者リクルートメントおよびプレスクリーニングが2025年に38.55%のシェアを占め、サイト選定・活性化は2031年までに年平均成長率(CAGR)15.89%で成長する見込みです。

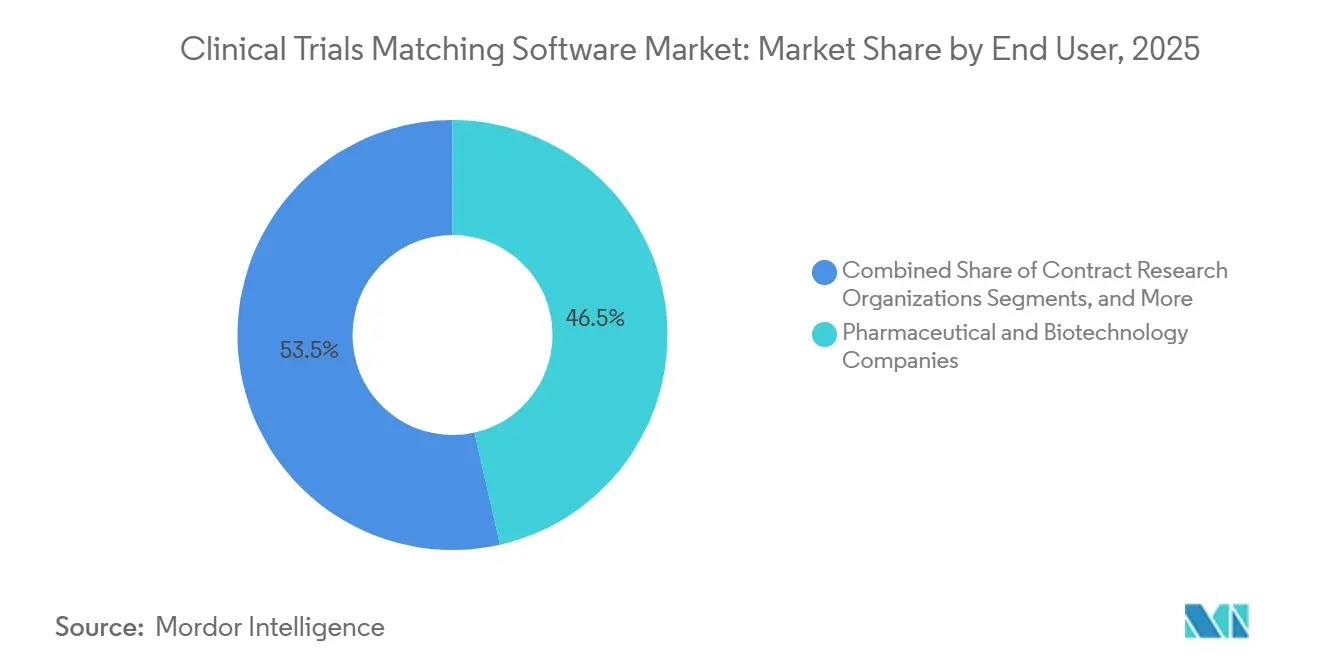

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に46.45%のシェアを占め、受託研究機関(CRO)は2031年までに年平均成長率(CAGR)13.77%と最も高い成長率を記録する見込みです。

- テクノロジー別では、人工知能(AI)が2025年に41.88%のシェアを獲得し、自然言語処理(NLP)は2031年までに年平均成長率(CAGR)14.55%で成長する見込みです。

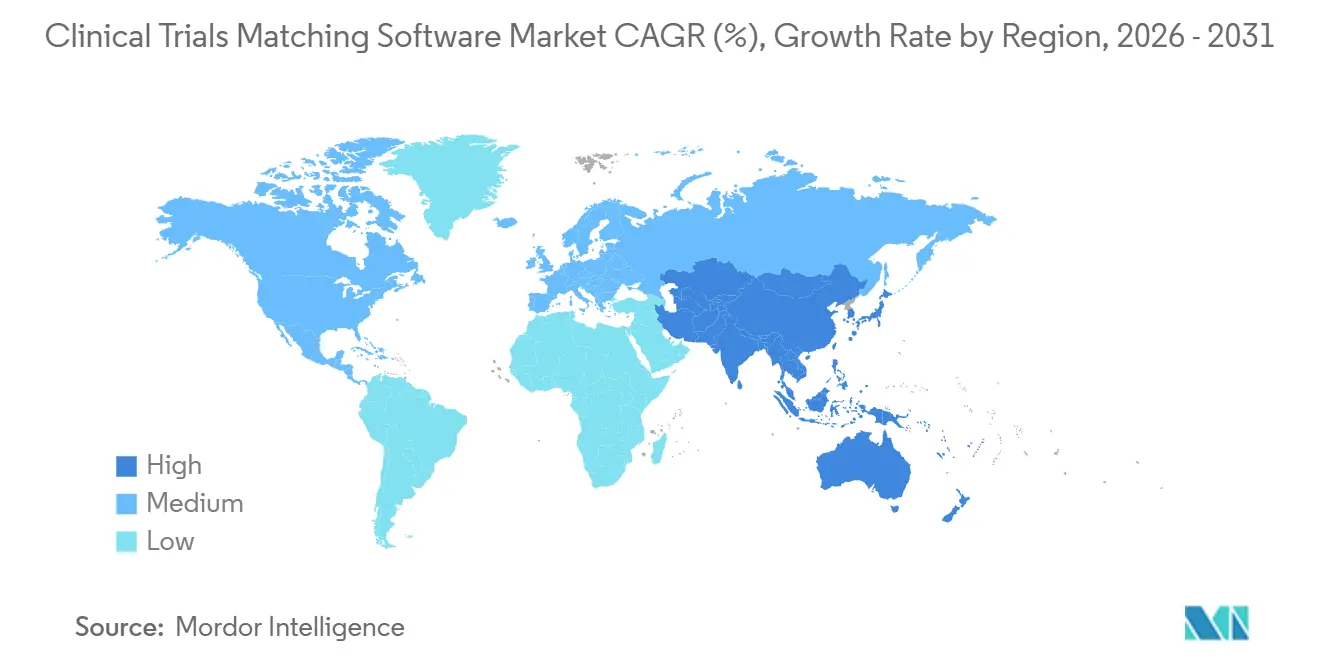

- 地域別では、北米が2025年に42.95%のシェアを占め、アジア太平洋地域は2031年までに年平均成長率(CAGR)15.45%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル臨床試験マッチングソフトウェア市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロトコル適格基準の複雑性の高まり | +2.1% | 北米および欧州で最も強く、グローバル全体 | 短期(2年以内) |

| 精密腫瘍学およびバイオマーカー試験の拡大 | +2.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| フィージビリティおよびサイト選定ワークフローの迅速化需要 | +1.8% | グローバル | 短期(2年以内) |

| 分散型・ハイブリッド型試験運営モデルの成長 | +1.7% | 北米および欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 電子健康記録(EHR)マッチングのためのAIおよびNLP統合 | +2.0% | 北米を先行し、その後欧州およびアジア太平洋 | 中期(2〜4年) |

| プレスクリーニングのための施設間相互運用性 | +1.2% | 北米および欧州、アジア太平洋での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EHRから試験へのAIおよびNLPによる患者特定期間の短縮

AI駆動の電子健康記録(EHR)マイニングと自然言語処理(NLP)統合は、患者登録の遅延を大幅に削減することで臨床試験マッチングソフトウェアを変革しています。手動による患者ファイルのレビューには11〜26分かかりますが、AIおよびNLPは構造化・非構造化データを60秒未満で分析できます。2026年の研究では、TrialMatchAIが52名の腫瘍患者と217件の分子定義されたオランダの試験で検証され、トップ20の再現率92.3%、包含精度88.8%、950件の患者基準ペアにわたる混同率1%未満を達成しました。[2]Alvaro Briatore他、「TrialMatchAI:患者と試験のマッチングを効率化するエンドツーエンドのAI搭載臨床試験推薦システム」、Nature Communications、nature.com 適格性データの多くがコード化フィールドよりも医師のノートや病理記録に存在することから、市場の焦点は患者フォローアップ、コーディネーターサポート、および保持ワークフローへとシフトしています。マッチング出力をアウトリーチツールと統合するベンダーは、スピードと安定性を優先する試験プログラムにおいて競争上の優位性を獲得しています。

精密腫瘍学およびバイオマーカー主導試験の拡大

精密腫瘍学の台頭により、多くの腫瘍学研究が患者適格性にバイオマーカー、ゲノム、プロテオミクス、または組織学的フィルターを必要とするようになり、臨床試験マッチングソフトウェアは高度なデータ処理へと向かっています。これらの基準は適格患者プールを絞り込み、標準的な診断コード検索の有用性を低下させます。Tempus AIの2025年のDeep 6 AI買収はこのニーズに対応したもので、Deep 6のプラットフォームは750以上のプロバイダーサイトと3,000万件の患者記録をカバーし、複雑な試験マッチングを可能にしています。ゲノムデータセットと連携したベンダーは高複雑度の腫瘍学研究においてより有利な立場にあり、そうでないベンダーは遅れをとっています。スポンサーが狭く定義された患者コホートの迅速な特定を優先するにつれ、このギャップは拡大すると予想されます。

分散型・ハイブリッド型試験運営モデルの成長

分散型試験へのシフトにより、患者特定が従来の研究センターを超えて拡大するにつれ、臨床試験マッチングソフトウェアの役割が拡大しています。FDAの2025年ガイダンスはリモート参加、地域医療プロバイダーの関与、デジタルヘルステクノロジーを支持し、分散型ケア環境へのコンプライアンスを拡大しました。プラットフォームは現在、コミュニティ環境、遠隔医療ネットワーク、地域ケアパスウェイを通じて患者を特定し、学術的試験ハブへの依存を低減する必要があります。この進化により、データコネクターと患者エンゲージメントツールの需要が高まり、マッチングプラットフォームは狭いプレスクリーニングツールではなく、分散型登録のための不可欠なデジタル層として位置づけられています。

プロトコル適格基準の複雑性の高まり

プロトコルの複雑性の高まりにより、スポンサーが検査値、過去の治療法、診断コード、臨床的記述の統合スクリーニングを必要とするため、臨床試験マッチングソフトウェアへの需要が高まっています。Oracleの2025年の患者リクルートメントクラウドサービスは、匿名化されたEHRデータをAIベースの適格性スコアリングに使用し、部分的に適格な患者を特定し、プレスクリーニング中の保持リスクにフラグを立てました。リクルートメントソフトウェアは現在、臨床開発の早い段階でフィージビリティテストに影響を与えています。Citelineの2025年のCohort SmartBuilderのローンチは、74億件以上のトークン化されたリアルワールドデータポイントを活用し、設計段階で適格基準が患者プールをどのように形成するかを示しました。このトレンドにより、予算が試験運営から試験プロトコル計画チームへとシフトしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したデータ標準と不完全なEHR構造 | -1.2% | 中東・アフリカ、ラテンアメリカ、アジア太平洋の一部でより強い圧力、グローバル全体 | 長期(4年以上) |

| AI適格性マッチングに対する臨床医の信頼ギャップ | -0.8% | グローバル | 中期(2〜4年) |

| 希少疾患およびニッチ治療領域における試験認知度の低さ | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 専任研究スタッフを持たないサイトでのワークフロー抵抗 | -0.4% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化した医療データ標準と不完全なEHRアーキテクチャ

断片化したデータアーキテクチャは、臨床試験マッチングソフトウェア市場における主要な技術的制限として残っています。高度な医療システムでさえ、多様なベンダー、データモデル、構成で運用されています。例えば、ドイツのMIRACUMネットワークは医療情報学イニシアチブ(Medizininformatik-Initiative)を通じてFHIRベースのリクルートメントインフラを開発しましたが、病院間での大規模な統合作業が依然として必要でした。欧州では、国固有のデータ居住規則がクロスボーダーのクラウド処理を複雑にし、ベンダーはローカライズされたデータ処理へと向かっています。中東、アフリカ、南米の一部などの地域では、EHR普及率の低さがAI駆動マッチングに利用可能なデータを制限し、スポンサーの強い需要にもかかわらず市場成長が不均一となっています。

AI生成適格性スクリーニングに対する臨床医の信頼ギャップ

臨床医の信頼は、採用がコーディネーターや治験責任医師がシステムが患者にフラグを立てた理由を理解することに依存するため、臨床試験マッチングソフトウェア市場における重大な障壁として残っています。2025年6月のJCO Clinical Cancer Informaticsのレビューでは、大規模言語モデル(LLM)ベースのマッチング研究24件のうち5件が説明可能性を障壁として特定し、3件が患者サブグループ間のパフォーマンス差を指摘しました。専任研究スタッフを持たないサイトは、AI推奨の検証においてより大きな課題に直面しています。高い技術的精度だけでは不十分であり、ユーザーはマッチングの背後にあるロジックの明確な説明を必要としています。基準レベルの説明を提供するベンダーは、歴史的にソフトウェア普及率が低いコミュニティ環境での採用を促進する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドがリードし、オンプレミスはデータ主権の圧力で回復

2025年、クラウドベースの展開臨床試験マッチングソフトウェア市場の68.60%を占め、より迅速なオンボーディング、マルチサイトの可視性、リアルタイムの登録管理の必要性に牽引されました。クラウドシステムはローカルインフラ要件を削減し、地理的に分散した試験チームのための集中型ダッシュボードを提供します。スポンサーおよびCROは、複数のサイト、国、治療プログラムにわたるワークフローの標準化のためにクラウド環境を好みます。プライバシーおよびデータ主権への懸念が高まっているにもかかわらず、クラウドは展開環境の礎石であり続けています。

オンプレミス展開は2031年までに年平均成長率(CAGR)14.24%で成長する見込みであり、臨床試験マッチングソフトウェア市場で最も成長の速いセグメントとなっています。この成長は、医療データ処理を厳格に規制する日本、ドイツ、中国などの国々のコンプライアンス要件によって促進されています。ベンダーは、病院環境内で動作し、匿名化または要約されたデータのみを外部に送信するコンテナ化されたマッチングエンジンを開発することでこれに対応しています。業界はバランスのとれたアプローチとしてハイブリッドおよびフェデレーテッドモデルをすます採用しています。

アプリケーション別:サイト選定の成長がプロトコル早期段階でのソフトウェア採用を示す

2025年、患者リクルートメントおよびプレスクリーニングは臨床試験マッチングソフトウェア市場の38.55%を占め、その成熟度と登録タイムラインにおける重要な役割を反映しています。スポンサーは、研究コスト、マイルストーン、サイト生産性に影響を与える可能性のある登録目標の未達を避けるためにこの機能を優先しています。高度なマッチングプラットフォームは現在、多層的な適格基準を使用してスクリーニングを行い、リクルートメントおよびプレスクリーニングが市場の中心であり続け、構造化データと記述データの両方を処理できるツールへの継続的な投資を正当化しています。

サイト選定・活性化は2031年までに年平均成長率(CAGR)15.89%で成長する見込みであり、臨床試験マッチングソフトウェア市場で最も成長の速いアプリケーション領域となっています。AI強化フィージビリティモデリングは、プロトコル修正の削減やサイト受け入れ率の改善など、大きなメリットをもたらすことが実証されています。スポンサーは、サイト選定の強化、リクルートメント失敗の削減、プロトコル計画の改善のために、研究サイクルの早い段階でソフトウェアをますます採用しており、臨床開発チームからより多くの注目を集めています。

エンドユーザー別:製薬企業が市場を支え、CROの成長がアウトソーシングシフトを示す

2025年、製薬・バイオテクノロジー企業は46.45%のシェアを占め、臨床試験マッチングソフトウェア市場で最大のエンドユーザーとなっています。その優位性は、登録遅延が財務的・運営的に重大な影響をもたらす大規模なフェーズIIおよびフェーズIIIプログラムの管理に起因しています。これらの組織はまた、に腫瘍学において複雑な適格性フレームワークを扱い、高度なスクリーニングと患者特定を不可欠なものとしています。持続的な予算配分により、市場需要を牽引する中心的な役割が確保されています。

受託研究機関(CRO)は2031年までに年平均成長率(CAGR)13.77%で成長する見込みであり、最も成長の速いエンドユーザーセグメントとなっています。スポンサーはパフォーマンス連動型契約を通じてリクルートメント責任をCROにますますシフトしており、CROは高度なマッチングツールへの投資を促されています。このトレンドは、CROの業務と経済における臨床試験マッチングソフトウェアの重要性の高まりを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジー別:AIが支配するが、NLPが最も成長の速い価値層を代表する

2025年、人工知能(AI)は臨床試験マッチングソフトウェア市場の41.88%を獲得し、大規模な患者集団を処理し複雑な変数を管理する能力を反映しています。AIは、より広範な臨床プラットフォームへの統合とAIネイティブベンダーの台頭に支えられ、中核的な運営層となっています。その広範な採用は、市場における重要な役割を強調しています。

自然言語処理(NLP)は2031年までに年平均成長率(CAGR)14.55%で成長する見込みであり、臨床試験マッチングソフトウェア市場で最も成長の速いテクノロジー層となっています。NLPは、医師のノートや病理レポートなどの自由記述の臨床記述から貴重な適格性情報を抽出するために不可欠です。ドメイン固有のNLPソリューションは、コーディング品質が一貫しないテキスト重視の記録において特に注目を集めており、NLPを市場における高付加価値層として位置づけています。

地域分析

2025年、北米は臨床試験マッチングソフトウェア市場を支配し、42.95%のシェアを獲得しました。この優位性は、同地域の広範なEHR普及、高密度の臨床試験サイト、および購買決定に影響を与えるスポンサーとCRO本社の集中に起因しています。FDAの2024年9月の分散型臨床試験要素に関するガイダンスは、個々のサイトの実際の登録範囲を拡大し、リモート参加の正式な経路を確立しました。2025年2月、InovalionはAI駆動の臨床研究患者ファインダーを導入し、EHRと統合してプレスクリーニングとリアルタイムの患者特定を自動化しました。カナダはデジタルヘルスの強固な採用で際立っており、メキシコは多様な腫瘍学および心代謝試験集団を対象とするスポンサーにとって重要な市場であり続けています。

欧州は臨床試験マッチングソフトウェア市場で第2位のプレイヤーであり、ドイツ、英国、フランスが採用と試験活動をリードしています。プライバシー規制は、同地域のソフトウェアアーキテクチャと調達決定に大きな影響を与えています。ベンダーは、国固有のプライバシー境界に準拠するために、ローカルデータ処理とフェデレーテッドモデルをますます好んでいます。ドイツのMIRACUMコンソーシアムは、大学病院全体での患者リクルートメントのためのFHIR準拠のrecruITインフラでこのトレンドを例示しています。このモデルは商業ベンダーの基準を引き上げ、ユーザビリティ、高度な分析、ワークフロー価値での卓越性を促しています。スペイン、イタリア、その他の欧州諸国は、より広範な多国間試験調整を促進するEU臨床試験規則の恩恵を受けています。

アジア太平洋地域は2031年までに年平均成長率(CAGR)15.45%で成長する見込みであり、臨床試験マッチングソフトウェア市場で最も成長の速い地域となっています。日本はドラッグラグに対処し候補スクリーニングを加速するために試験のデジタル化を推進しています。富士通の2025年5月の東海国立大学機構との協業では、1,800件の患者記録から非構造化臨床データを90%の精度で構造化し、患者候補選定時間を3分の1削減しました。中国はグローバル登録のための国内プラットフォームを拡大しており、アフリカや南米の新興市場は規模は小さいものの、Oracleのジンバブエ、ルワンダ、タンザニアにわたるアフリカ臨床研究ネットワーク試験への支援が示すように注目を集めています。

競合環境

臨床試験マッチングソフトウェア市場では、大規模な統合プラットフォームとAIネイティブの専門企業の間で競争が分かれており、適度に断片化した環境となっています。IQVIA、Oracle、Veeva Systems、Medidataなどの大手企業は、Tempus AI、TriNetX、Antidote Technologies、Reify Health、Trialbeeなどのニッチプレイヤーと競合しています。大手ベンダーは、広範な臨床業務カバレッジ、スポンサーとの確立された関係、より広範なエンタープライズ予算へのアクセスを活用しています。一方、専門ベンダーは直接競争に注力し、マッチング速度、データコネクターの深さ、初回患者までの時間などのパフォーマンス指標を強調しています。この動的な相互作用により、市場は活発であり続け、単一のプラットフォームが明確なリーダーとして台頭することはありません。

戦略的には、プレイヤーは買収、プラットフォーム強化、ネットワーク拡大を通じて能力を拡大しています。例えば、Tempus AIの2025年3月のDeep 6 AI買収は、リアルタイムEHRマイニングエンジンをマルチモーダル臨床データベースに統合することで精密研究ワークフローを強化しました。一方、IQVIAはNVIDIAとの協業により、2026年3月にIQVIA.aiを立ち上げ、ライフサイエンスワークフロー全体でAIを統合することを目指しました。さらに、Regeneronは2026年4月にTriNetXとの戦略的協業を締結し、最大2億USDを投資して、11,000以上のプロバイダーロケーションにわたる3億人の患者の匿名化EHRネットワークへのアクセスを確保し、創薬、AIモデルトレーニング、デジタルヘルスソリューションを推進しています。これらの戦略的動向は、市場におけるスケール、データの深さ、ワークフロー統合の重要性の高まりを示しています。

希少疾患リクルートメント、多言語患者エンゲージメント、特定地域に合わせたコンプライアンスなどの分野にはまだ機会が存在します。欧州、日本、中国では、厳格なプライバシー規制がフェデレーテッドまたはハイブリッド展開をサポートするベンダーを優遇し、強固なスポンサー監視を確保しています。さらに、学術・公衆衛生ネットワークが注目を集めています。オープンスタンダードインフラは課題を提起しており、商業ベンダーが提供を向上させなければ、基本的なマッチング機能は価値を失う可能性があります。このシフトにより、市場は単なる患者フラグ付けを超え、高度な分析、強化されたエンゲージメント、改善された相互運用性へと向かっています。したがって、競争は活発であるだけでなく、上昇軌道にあるように見えます。

臨床試験マッチングソフトウェア業界リーダー

Deep 6 AI, Inc.

Antidote Technologies, Inc.

TriNetX, LLC

Microsoft Corporation

Tempus AI, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Oracleはアフリカ臨床研究ネットワーク(ACRN)と協業し、アフリカで初の臨床試験を開始しました。1,106名の妊婦を対象としたPROTECT-Africa研究を通じて、サハラ以南アフリカにおける臨床テクノロジーの展開を拡大しました。

- 2026年4月:Regeneron PharmaceuticalsはTriNetXに最大2億USDを投資し、創薬、AIモデルトレーニング、デジタルヘルスソリューションを推進するため、3億人の匿名化患者記録のグローバルネットワークへの独占的アクセスを獲得しました。

- 2026年3月:IQVIAはNVIDIAとのパートナーシップにより、臨床、商業、リアルワールドドメイン全体で自動化、分析、意思決定を統合するAIプラットフォームIQVIA.aiを導入しました。追加機能は2026年第4四半期までに予定されています。

- 2026年1月:Veeva SystemsはVeeva eSourceを発表しました。これはSiteVaultアプリケーションであり、直接データキャプチャ、EHRからEDCへの転送、ペーパーレスプロセスを可能にし、2026年後半にアーリーアダプター向けに提供開始予定です。

- 2025年11月:Citelineは日本でCohort SmartBuilderを立ち上げました。これは74億件のトークン化されたリアルワールドデータポイントを活用し、開発チームがプロトコル設計時に適格基準の影響を評価するためのツールです。

グローバル臨床試験マッチングソフトウェア市場レポートの範囲

レポートの範囲として、臨床試験マッチングソフトウェアは、アルゴリズムとデータ分析を使用して患者を適切な臨床研究試験と結びつける専門的なテクノロジープラットフォームです。厳格な研究基準に対して患者データを評価し、リクルートメントを加速し、実験的治療へのアクセスを改善します。

臨床試験マッチングソフトウェア市場は、展開モード、アプリケーション、エンドユーザー、テクノロジー別にセグメント化されています。展開モード別では、市場はクラウドベースおよびオンプレミスソリューションを含みます。アプリケーション別では、市場は患者リクルートメントおよびプレスクリーニング、試験フィージビリティ評価、サイト選定・活性化、プロトコルマッチングおよび適格性スクリーニング、患者エンゲージメントおよび保持サポートにセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託研究機関(CRO)、医療機器企業、病院・医療システム、その他に分類されています。テクノロジー別では、市場は人工知能(AI)、機械学習、自然言語処理(NLP)、ビッグデータ分析、その他にセグメント化されています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| クラウドベース |

| オンプレミス |

| 患者リクルートメントおよびプレスクリーニング |

| 試験フィージビリティ評価 |

| サイト選定・活性化 |

| プロトコルマッチングおよび適格性スクリーニング |

| 患者エンゲージメントおよび保持サポート |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| 医療機器企業 |

| 病院・医療システム |

| その他 |

| 人工知能(AI) |

| 機械学習 |

| 自然言語処理(NLP) |

| ビッグデータ分析 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 患者リクルートメントおよびプレスクリーニング | |

| 試験フィージビリティ評価 | ||

| サイト選定・活性化 | ||

| プロトコルマッチングおよび適格性スクリーニング | ||

| 患者エンゲージメントおよび保持サポート | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関(CRO) | ||

| 医療機器企業 | ||

| 病院・医療システム | ||

| その他 | ||

| テクノロジー別 | 人工知能(AI) | |

| 機械学習 | ||

| 自然言語処理(NLP) | ||

| ビッグデータ分析 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年における臨床試験マッチングソフトウェア分野の現在の規模は?

臨床試験マッチングソフトウェア市場規模は2026年に2億8,811万USDであり、年平均成長率(CAGR)12.62%で2031年までに4億1,326万USDに達する見込みです。

試験マッチングプラットフォームのグローバル需要をリードしている地域はどこですか?

北米は2025年に42.95%のシェアでリードしており、強固なEHRインフラ、高密度の試験サイトネットワーク、スポンサーおよびCROの購買集中に支えられています。

2031年まで最も成長の速い地域はどこですか?

アジア太平洋地域は最も成長の速い地域であり、2031年までに年平均成長率(CAGR)15.45%が見込まれており、日本でのデジタル化の強化と中国での国内プラットフォームの拡大に支えられています。

これらのプラットフォームの最大のアプリケーション領域は何ですか?

患者リクルートメントおよびプレスクリーニングは2025年に38.55%と最大のシェアを占めており、スポンサーが登録遅延とスクリーニング失敗の削減に引き続き注力しているためです。

なぜNLPは患者と試験のマッチングにおいてより重要になっているのですか?

NLPは、適格性情報の大部分が自由記述のノートやレポートに残っているため、ますます重要になっており、このセグメントは2031年までに年平均成長率(CAGR)14.55%で成長する見込みです。

最も速く拡大しているエンドユーザーグループはどれですか?

受託研究機関(CRO)は2031年までに年平均成長率(CAGR)13.77%で最も速く成長する見込みであり、スポンサーがリクルートメントをますますアウトソーシングし、CROパートナーにより強い登録パフォーマンスを期待しているためです。

最終更新日: