レガシーモダナイゼーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

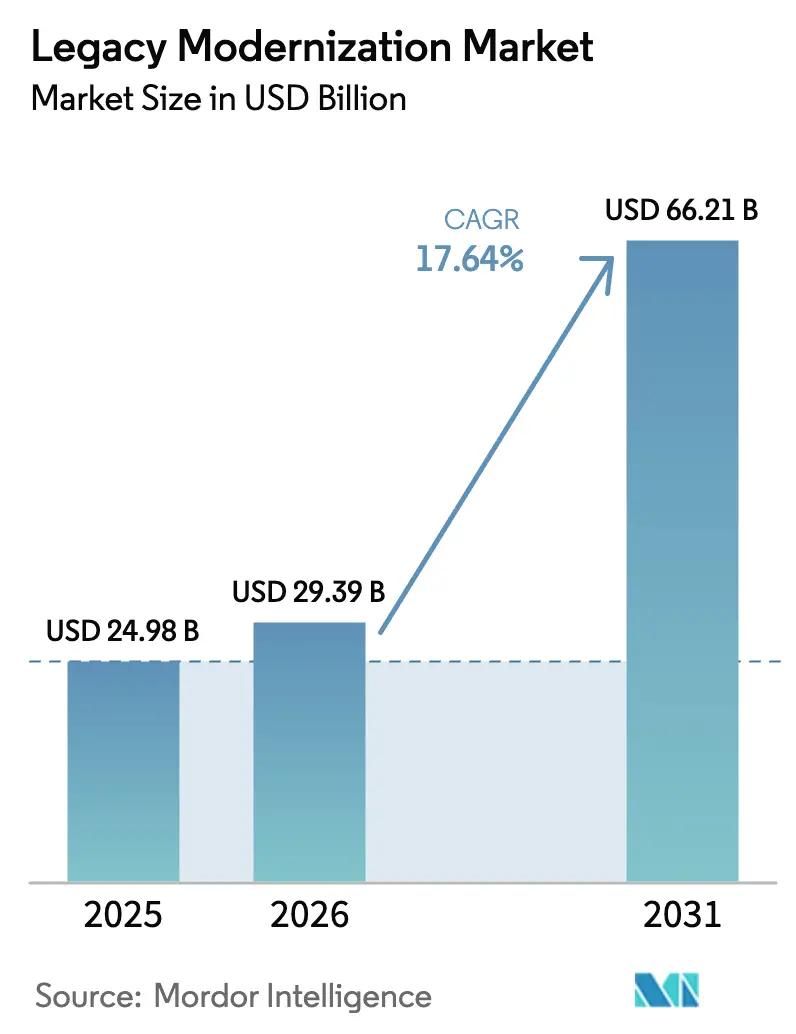

| 市場規模 (2026) | 29.39 十億米ドル |

| 市場規模 (2031) | 66.21 十億米ドル |

| 成長率 (2026 - 2031) | 17.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレガシーモダナイゼーション市場分析

2026年のレガシーモダナイゼーション市場規模はUSD 293億9,000万と推定され、2025年の USD 249億8,000万から成長し、2031年にはUSD 662億1,000万に達する見通しで、2026年〜2031年にかけて17.64%のCAGRで成長します。この急激な上昇は、増大する技術的負債を解消しながら、クラウドネイティブの俊敏性と人工知能主導の効率化を実現することの緊急性を示しています。リアルタイムのデジタル報告の堅牢性を求める規制上の要請が組織の行動を促す一方、競争圧力は事後対応型の保守から積極的なリアーキテクティングへの転換を果たした企業に報酬をもたらします。クラウド展開の優位性、GenAI支援によるコード変換の急速な進歩、そしてリアーキテクティングアプローチへの資本流入の継続が、主要な垂直市場全体にわたる投資優先事項を再形成しています。モダナイゼーションが加速する中、複雑な切り替え期間中のビジネスリスクを軽減するドメイン専門知識を企業が必要とするため、サービス主導のエンゲージメントが引き続き重要な役割を果たします。システムインテグレーターとハイパースケールクラウドプロバイダーとのパートナーシップは、深い業界知識とスケーラブルなプラットフォーム能力を組み合わせることで、この勢いをさらに強化しています。

主要レポートのポイント

- コンポーネント別では、サービスが2025年のレガシーモダナイゼーション市場シェアの58.05%をリードし、ソフトウェアは2031年にかけて16.09%のCAGRを記録すると予測されています。

- 展開タイプ別では、クラウドモデルが2025年のレガシーモダナイゼーション市場において67.10%の収益シェアを獲得し、ハイブリッドおよびクラウドファーストアーキテクチャは合わせて2031年にかけて17.98%のCAGRで拡大しています。

- モダナイゼーションアプローチ別では、リプラットフォーミングが2025年のレガシーモダナイゼーション市場規模の31.85%のシェアを保持し、リアーキテクティングは2026年〜2031年にかけて22.74%のCAGRで拡大すると予測されています。

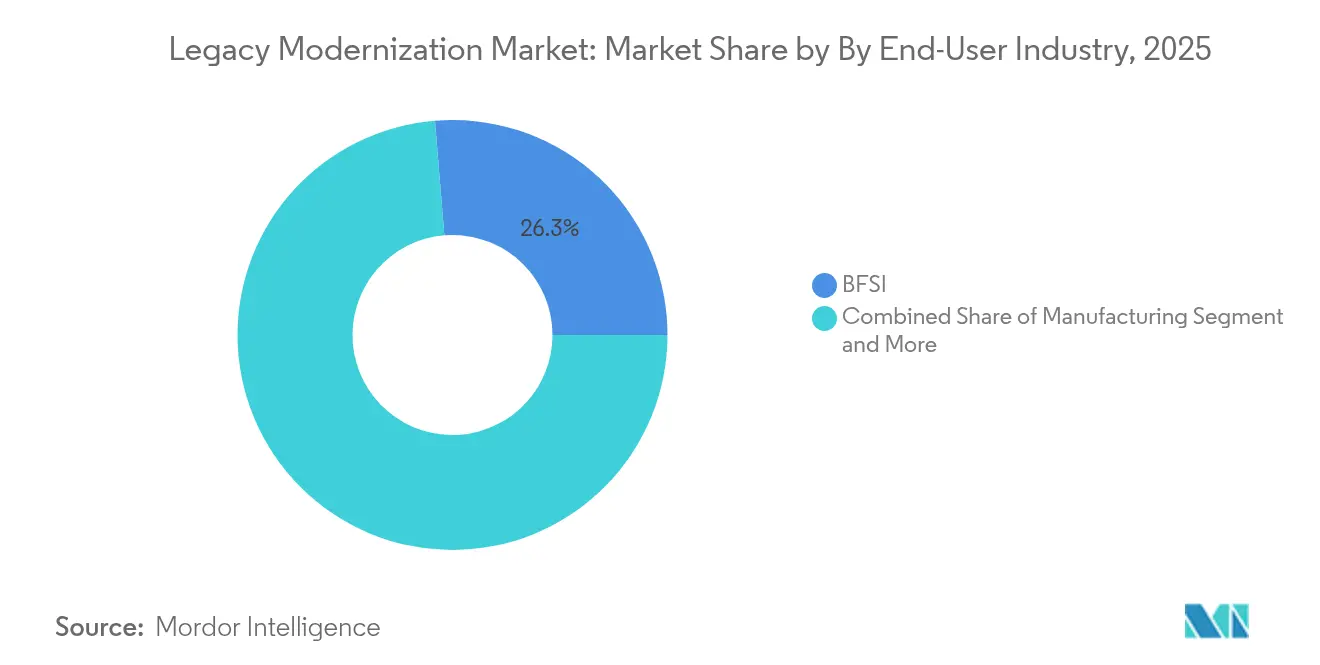

- エンドユーザー産業別では、BFSIが2025年のレガシーモダナイゼーション市場規模の26.30%のシェアを占め、ヘルスケアアプリケーションは2031年にかけて18.19%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年のレガシーモダナイゼーション市場シェアの65.10%を維持し、中小企業は同期間に17.52%のCAGRで成長しています。

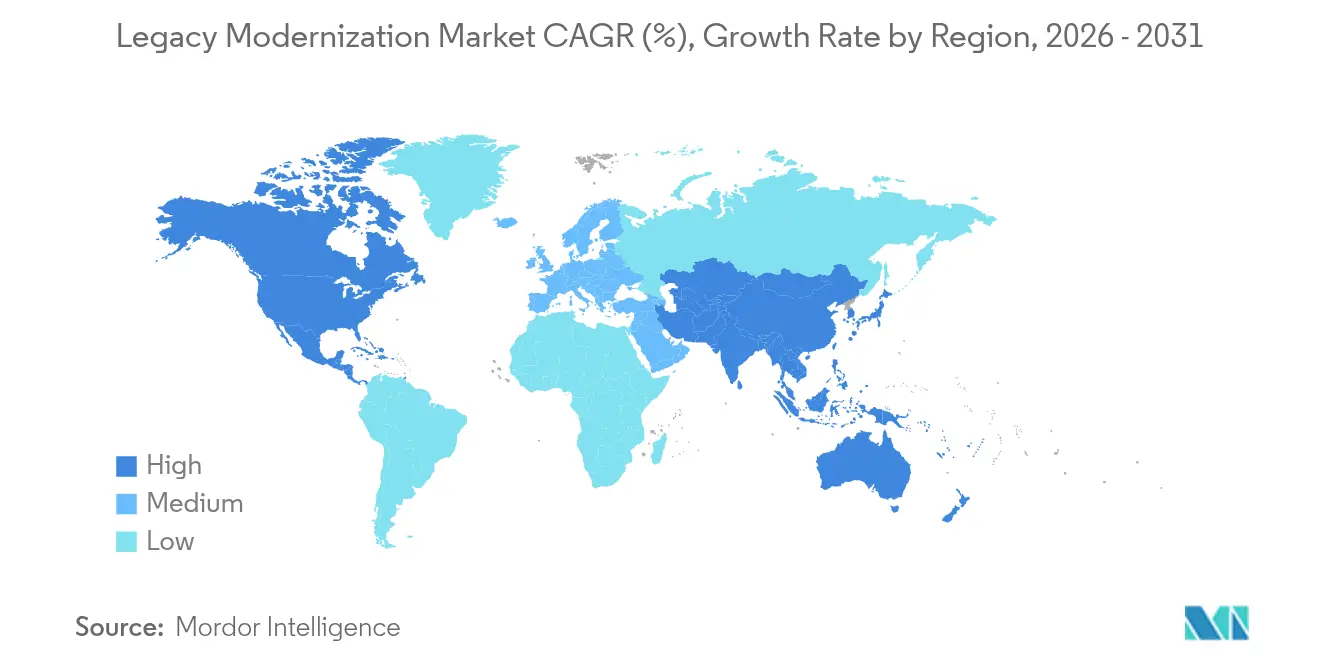

- 地域別では、北米が2025年の総収益の37.05%を占め、アジア太平洋地域が2031年にかけて15.71%のCAGRで最も成長の速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレガシーモダナイゼーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドネイティブの俊敏性 の必要性 | +3.2% | グローバル、北米と 欧州が主導 | 中期(2〜4 年) |

| COBOLおよびメインフレームの 増大する技術的負債 | +2.8% | 北米、 欧州、日本 | 長期(4年 以上) |

| デジタルレジリエンシーに向けた 規制上の推進力 | +2.1% | グローバル、EUおよび 米国の枠組みを含む | 短期(2年 以内) |

| GenAI支援による コード変換の急増 | +4.3% | グローバル、北米および APACでの早期採用 | 中期(2〜4 年) |

| データセンターに対する 炭素削減義務 | +1.8% | EUおよびカリフォルニア州が 先行し、グローバルに拡大 | 長期(4年 以上) |

| M&A主導による システム統合の期限 | +2.5% | グローバル、BFSIおよび ヘルスケアに集中 | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブの俊敏性の必要性

企業は、顧客向けデジタル製品が現在求める弾力的なスケーリング、マイクロサービス指向、またはAPIファーストの相互運用性をモノリシックアーキテクチャが提供できないため、そこから着実に脱却しています。MicrosoftとCoca-Colaの間のUSD 11億のマルチクラウド契約は、グローバルブランドが継続的なデプロイメントパイプラインと世界規模のリーチを支援するために積極的なモダナイゼーションに資金を投じる方法を例示しています[1]Microsoft Corporation、「MicrosoftとCoca-ColaのパートナーシップをUSD 11億に拡大」、news.microsoft.com。コンテナオーケストレーションとサーバーレス実行を採用することで、企業はリリースサイクルを数ヶ月から数日に短縮し、ほぼリアルタイムのパーソナライゼーションとデータ主導の意思決定を可能にします。デジタルチャレンジャーが迅速な製品イテレーションで既存市場のポジションを侵食するにつれ、この軌跡は激化しています。その結果、レガシーモダナイゼーション市場では、段階的なリフトアンドシフトよりも完全なリアーキテクティングへの持続的な選好が見られます。

COBOLおよびメインフレーム資産の増大する技術的負債

老朽化したCOBOL資産の年間保守費用は、多くの大手銀行や保険会社においてモダナイゼーション投資を上回っており、このパターンは熟練した開発者の退職に伴うシステムリスクを指摘する日本の「2025年の崖」によって鮮明に浮き彫りにされています。FujitsuのToyotaとの取り組みは、GenAI対応の変革によってシステム更新時間を50%削減し、脆弱なコードベースの置き換えがそれを継続するよりもはるかに安価であることを証明しています。コンポーネントとスキルの両方が不足している中、対応を先送りするたびに運用リスクとコスト曲線が複利的に増大します。その結果、取締役会はモダナイゼーションをITプロジェクトではなく、コアレジリエンスの優先事項として扱うようになり、レガシーモダナイゼーション市場への長期的な需要を押し上げています。

デジタル報告とレジリエンシーに向けた規制上の推進力

新たな監督体制は、銀行、ヘルスケアネットワーク、および公的機関に対し、リアルタイムのデータ整合性と災害復旧を実証することを義務付けています。例えば、EUエネルギー効率指令は、データセンター事業者にレガシーインフラでは対応できない高度なモニタリングの導入を義務付けています。並行して、米国の銀行監督機関はインスタントリスク報告を要求し、クラウドネイティブのデータレイクと自動化されたコンプライアンスワークフローへの移行を促進しています。不適合に対するペナルティはモダナイゼーションの支出を大幅に上回ることが多く、多くの取締役会が罰金を回避するために支出を加速させています。この規制上の追い風は、レガシーモダナイゼーション市場内のサービスパイプラインに直接流れ込んでいます。

GenAI支援によるコード変換ツールの急増

IBMの実験では、GenAIが自動化されたコード探索、依存関係マッピング、および変換を通じてメインフレームのモダナイゼーションコストを最大70%削減できることが示されています。NTT DATAのスマートAIエージェントは、レガシーRPAボットをヘルスケアおよび自動車ラインにわたってプロセスレイテンシを削減する自己学習型のインテリジェントエージェントに昇格させることで、同様の効果を示しています。これらのプラットフォームは組み込まれたビジネスロジックを保持しながら、よりクリーンなクラウド対応のコードベースを生成し、タイムラインを短縮してスキル要件のハードルを下げます。ライセンスモデルが消費ベースになるにつれ、中小企業もかつてFortune 500の予算のみで利用可能だった機能を取得できるようになり、レガシーモダナイゼーション市場のアドレス可能なプールが拡大しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 移行の初期コストと ビジネスリスク | -2.1% | グローバル、中小企業に 最も深刻 | 短期(2年 以内) |

| レガシー言語 専門家の不足 | -1.8% | 北米、 欧州、日本 | 長期(4年 以上) |

| ソブリンクラウドおよび データ居住地規制 | -1.5% | EU、中国、インド | 中期(2〜4 年) |

| ニッチなISVワークロードの ライセンスロックイン | -1.2% | グローバル、特に 規制された垂直市場 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

移行の初期コストとビジネスリスク

モダナイゼーションの予算は通常、新しいインフラ、ツール、統合、人材の再スキル化、および詳細な変更管理プログラムをカバーします。Legal and GeneralはKyndrylとの7年間のデータセンター撤退を約束しており、グリーンエネルギーの利益が運用費用を相殺する場合でも必要な資本支出を強調しています。切り替え期間中のミッションクリティカルな給与計算、請求、または取引アプリケーションへの混乱は、財務上のペナルティやブランドの毀損につながる可能性があります。その結果、レガシーモダナイゼーション市場は、躊躇する取締役会を安心させるために、リスク軽減フレームワーク、段階的な展開ブループリント、および成果ベースの商業条件を継続的にパッケージ化する必要があります。

レガシー言語専門家の不足

COBOLプログラマーのグローバルプールは10年間縮小し続けており、コンサルティングの日当を押し上げ、プロジェクトスケジュールを長期化させています。大学ではメインフレーム指向のカリキュラムをほとんど教えておらず、知識は非構造化された個人的なメモに埋め込まれていることが多いです。構造化された引き継ぎがなければ、スタッフの移行中に重要なロジックが失われ、モダナイゼーションのタイムラインが危うくなる可能性があります。ベンダーは現在、知識アーティファクトを記録し、AIドキュメントビルダーを適用してスキルギャップを埋めていますが、不足はレガシーモダナイゼーション市場内の短期的な速度を依然として抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが複雑な変革をリード

サービスは2025年のレガシーモダナイゼーション市場の58.05%を支配しており、この優位性は複数年にわたる変革プログラムのオーダーメイドな性質に根ざしています。アドバイザリーロードマッピング、ROIモデリング、システム統合、およびマネージド変革はすべて、財務台帳、患者記録、または国家税務システムに関わる移行のリスクを軽減するために収束します。自動化ツールは生産性を向上させますが、企業はビジネス継続性を守る段階的な切り替えを調整するためにドメイン専門家に依然として依存しています。

ソフトウェアは規模は小さいものの、16.09%のCAGRで加速しています。AI強化コードアナライザー、依存関係探索ツール、および自動化パイプラインジェネレーターは、サービスとしてのプラットフォームスイートに組み込まれています。ソフトウェアのレガシーモダナイゼーション市場規模は、サブスクリプションモデルが大規模なライセンス料を排除し、段階的な採用を可能にするにつれて拡大すると予測されています。このダイナミクスは、パッケージ化された成果を共同で提供するSIパートナーとISVの間のより緊密な結びつきを促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開タイプ別:クラウド変革が加速

クラウドモデルは2025年のレガシーモダナイゼーション市場シェアの67.10%を獲得しました。企業は、設備投資の負担なしに弾力性、グローバルリーチ、およびマネージドセキュリティサービスを提供するパブリックまたはマルチクラウドのフットプリントを好みます。機密性の高いワークロードに対する地域的な要件はハイブリッドパターンを生み出しますが、これらのアーキテクチャでさえテレメトリをパブリッククラウドの分析エンジンに送り込み、データインサイトを引き出します。

純粋なパブリッククラウド展開に関連するレガシーモダナイゼーション市場規模は、拡大し続けるハイパースケールリージョンと、現在15のグローバルゾーンに展開しているMicrosoft-Oracleの「Azure上のOracleデータベース」拡張などの相互接続契約に支えられ、17.98%のCAGRで拡大しています。金融、ゲーム、およびヘルスケアプロバイダーは、ソブリンリージョンまたは機密コンピューティングエンクレーブを通じて規制コンプライアンスを確保しながら、季節的なワークロードのバースト容量を活用しています。

モダナイゼーションアプローチ別:リアーキテクティングが勢いを増す

リアーキテクティングは22.74%のCAGRで他のすべての戦略を上回っています。これは、コアロジックをマイクロサービスとドメイン駆動設計に移行した場合にのみ長期的な俊敏性が生まれることを企業が認識しているためです。リプラットフォーミングは2025年のレガシーモダナイゼーション市場規模の31.85%のシェアを維持しましたが、より深いリファクタリングへの移行段階としての位置づけが強まっています。

サービス境界の抽出とスキーマ分解を自動化するツールチェーンがリアーキテクティングの成功率を向上させます。マレーシアのAmazon Web Services上に構築されたKyndrylのメインフレームモダナイゼーションセンターオブエクセレンスは、これらのツールと豊富なメインフレームの専門知識を組み合わせ、ミッションクリティカルなSLAを維持しながらプロジェクトの経過時間を短縮します。差別化されていないワークロードについては、既製のSaaS代替品がコストを削減し実行を加速させ、高価値なドメインロジックの書き直しのための予算を解放します。

エンドユーザー産業別:ヘルスケアがデジタル変革をリード

ヘルスケアは、電子健康記録の義務化とテレメディシンの普及が相互運用可能なリアルタイムプラットフォームを要求するため、18.19%のCAGRで急増すると予測されています。Kaleida Healthなどのプロバイダーは、サイロ化されたシステムを統合し、統合ポータルを通じて患者体験を向上させることでUSD 500万〜1,000万を節約しました。HIPAAやGDPRなどのコンプライアンスフレームワークなどのレガシーモダナイゼーション市場の恩恵は、不変の監査証跡と細粒度のデータアクセス制御を必要とします。

BFSIは成長速度は遅いものの、膨大なトランザクション量、地政学的制裁スクリーニング、およびバーゼルIVリスクモデルがコアバンキングと資本市場のモダナイゼーションを強いるため、依然として最大の収益シェアを占めています。製造業、小売業、および通信業は、デジタルツイン、オムニチャネルコマース、および5Gエッジオーケストレーションを展開するにつれて安定したパイプラインを維持しており、これらはすべて新たにモジュール化されたバックエンドに依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業が採用を加速

大企業は2025年に65.10%の収益を支配しましたが、中小企業は17.52%のCAGRで成長し、そのギャップを縮めています。消費価格設定、サーバーレスモデル、およびローコードプラットフォームが、かつてモダナイゼーションを資金力のある企業に限定していた障壁を取り除いています。中小企業は開発サンドボックスを立ち上げ、自動化されたCOBOLアナライザーを実行し、処理時間のみに対して支払いを行い、支出を運用費用にシフトすることができます。それでも、レガシーモダナイゼーション産業は、数十年にわたるM&Aにまたがる資産を持つコングロマリット内に持続的な複雑さを観察しています。プログラムガバナンス、変更管理オフィス、および取締役会レベルの運営委員会は、Fortune 500クライアントの定番です。したがって、ベンダーは二重の市場開拓モーションを展開しています:高速サイクルの中小企業向けツールキットと、成果ベースのマイルストーンを持つエンタープライズグレードの多段階プログラムです。

地域分析

北米は2025年に37.05%という圧倒的な収益シェアを保持しており、これはメインフレームの導入基盤、早期のクラウド採用、および堅牢なアーキテクチャを評価する厳格な連邦監督を反映しています。米国証券取引委員会などの米国規制当局は現在、資本市場に対してほぼリアルタイムの報告を義務付けており、クラウドネイティブのデータウェアハウジングと分析を前面に押し出しています。その結果、レガシーモダナイゼーション市場は、この地域全体で高い平均契約価値と長期的なマネージドサービスの更新を享受し続けています。アジア太平洋地域は15.71%のCAGRで前進しており、日本の迫り来るスキルの崖、インドの国家デジタル公共プラットフォームイニシアチブ、および東南アジアのグリーンフィールドフィンテック採用によって推進されています。NTT DATAのUSD 15億のデータセンター拡張とFujitsuのGenAI支援によるToyotaとのエンゲージメントは、国内のイノベーションがグローバルなベストプラクティスと融合していることを示しています。スマート製造とデジタル貿易回廊に関する政府の刺激策がレガシーモダナイゼーション市場への資本投入をさらに促進しています。欧州は、GDPR、デジタル市場法、および持続可能性指令が重なり合う中で強い勢いを維持しています。EUエネルギー効率指令は、データセンターに電力使用効率と炭素排出量を文書化することを義務付けており、これは最新のテレメトリシステムでのみ達成可能な課題です。ドイツ、フランス、スペインのソブリンクラウドフレームワークは、多くのモダナイゼーションロードマップを、機密データを地域内に保持しながらパブリッククラウド分析を大規模に活用するハイブリッド設計に向けて誘導しています。中東およびアフリカは、今日は規模が小さいものの、デジタル政府とキャッシュレスコマースを優先する国家多様化アジェンダのおかげで加速しています。

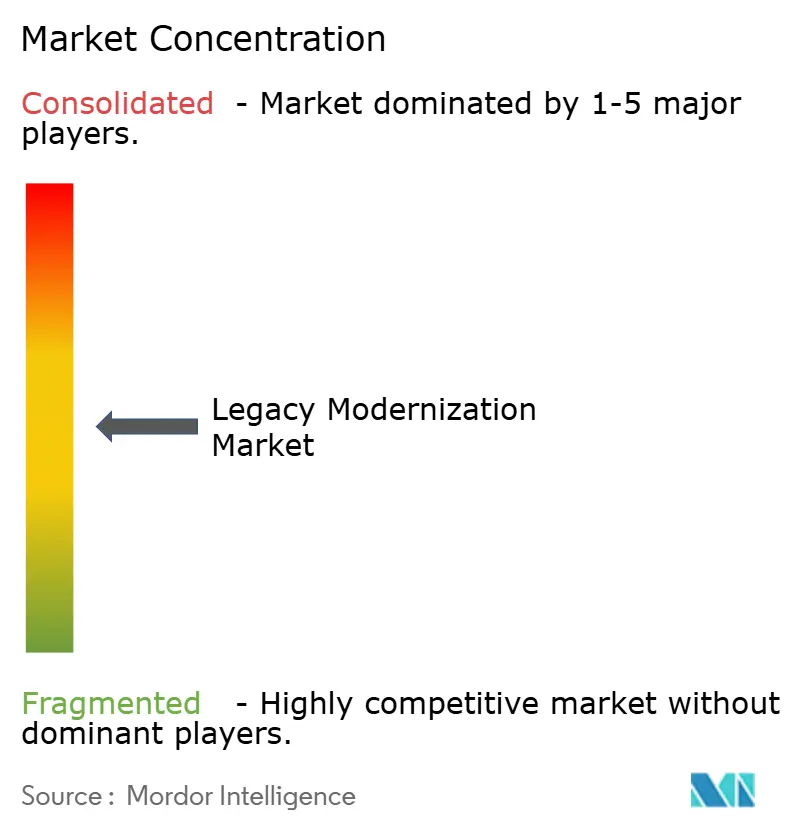

競争環境

レガシーモダナイゼーション市場は適度に分散した状態を維持しています。トップのシステムインテグレーター—IBM、Accenture、Cognizant、TCS、およびInfosys—がグローバル案件を牽引していますが、KyndrylやRocket Softwareなどのニッチな専門企業がメインフレーム変革において深みを発揮しています。これらの企業はハイパースケーラーとの戦略的提携を通じてポジションを強化しており、例えばMicrosoftのAzureメインフレームモダナイゼーションサービスはKyndrylのデリバリーフレームワークに直接組み込まれ、アプリケーションスタック全体にわたるSLAを保証しています[2]Microsoft Azure、「メインフレームモダナイゼーションサービス概要」、azure.microsoft.com。

ハイパースケーラーは現在、案件チーム内にプロフェッショナルサービス部門を組み込み、競争の激しさを高めています。OracleとGoogle Cloudは、規制対象ワークロードのハイブリッドオーケストレーションを簡素化するデータ転送料金を削減する低レイテンシの相互接続を強調しています。一方、自動化ファーストのディスラプターは、ベンダーマージンを価値実現時間に結びつける成果ベースの価格設定を提供し、レガシーモダナイゼーション産業に一般的な従来の日当エンゲージメントに挑戦しています。

ツールベンダーは価格圧縮から逃れるために垂直特化を追求しています。OpenTextのセキュアクラウドエボリューションは、モダナイゼーションバンドルを中堅市場クライアントに再販するマネージドサービスプロバイダーをターゲットにしています。Rocket SoftwareによるOpenTextのアプリケーションモダナイゼーション部門のUSD 22億7,500万での買収は、コンパイラエミュレーターと移行アクセラレーターのカタログを強化し、顧客に既製のコードコンバーターの選択肢を増やしました。全体として、流動的な環境は深いドメインIP、AI支援の自動化、およびクラウドネイティブのデリバリーを融合させるベンダーに報酬をもたらします。

レガシーモダナイゼーション産業リーダー

IBM Corporation

Accenture plc

Cognizant Technology Solutions Corporation

Infosys Limited

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:NTT DATAはスマートAIエージェントエコシステムを発表し、レガシーRPAボットをヘルスケア、自動車、および金融ドメイン全体の自律型エージェントに転換しました。

- 2025年5月:NTT DATAはASEAN全体でオムニチャネル決済モダナイゼーションを深化させるためにGHL Systems Berhadの58.7%を取得することに合意しました。

- 2025年3月:MicrosoftとOracleは共同のAzure上のOracleデータベースサービスに5つの新しいリージョンを追加し、欧州ユーザーへのサービスを開放しました。

- 2025年1月:NTT DATAはグローバルデータセンターのフットプリントを拡大するためにUSD 100億以上を投じ、年間20%の成長率を目標としました。

グローバルレガシーモダナイゼーション市場レポートの範囲

組織はレガシーモダナイゼーションを実施し、時代遅れのソフトウェアアプリケーションとシステムを刷新しています。この重要なプロセスは、これらの技術を今日の業界標準とビジネスの進化するニーズに合わせます。

本調査は、世界中のさまざまなプレーヤーによるレガシーモダナイゼーションソフトウェアおよびサービスの販売を通じて蓄積された収益を追跡します。本調査はまた、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間にわたる市場推定と成長率を支援します。本調査はさらに、COVID-19の後遺症およびその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの範囲は、さまざまな市場セグメントの市場規模と予測を包含しています。

レガシーモダナイゼーション市場は、コンポーネント(ソフトウェア、サービス)、展開タイプ(オンプレミス、クラウド)、エンドユーザー産業(BFSI、製造業、ヘルスケア、ITおよび通信、小売業、その他の産業垂直市場)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。レポートは上記のすべてのセグメントについて価値(USD)での市場予測と規模を提供します。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| リホスティング |

| リプラットフォーミング |

| リアーキテクティング |

| リファクタリング |

| 代替/COTS |

| BFSI |

| 製造業 |

| ヘルスケア |

| ITおよび通信 |

| 小売業および電子商取引 |

| 政府および公共部門 |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開タイプ別 | オンプレミス | ||

| クラウド | |||

| モダナイゼーションアプローチ別 | リホスティング | ||

| リプラットフォーミング | |||

| リアーキテクティング | |||

| リファクタリング | |||

| 代替/COTS | |||

| エンドユーザー産業別 | BFSI | ||

| 製造業 | |||

| ヘルスケア | |||

| ITおよび通信 | |||

| 小売業および電子商取引 | |||

| 政府および公共部門 | |||

| その他 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

レガシーモダナイゼーション市場の現在の価値はいくらですか?

市場は2026年にUSD 293億9,000万と評価されており、17.64%のCAGRで急速に成長すると予測されています。

レガシーモダナイゼーション市場をリードする展開モデルはどれですか?

クラウド展開はスケーラブルで分散したインフラへの需要に牽引され、67.10%の市場シェアを保持しています。

リアーキテクティングがリフトアンドシフト戦略よりも支持を得ているのはなぜですか?

リアーキテクティングは、マイクロサービスとAPIファースト設計を可能にすることで長期的な俊敏性を解放し、より迅速なリリースサイクルとより優れたレジリエンシーをサポートします。

モダナイゼーション支出において最も急速に拡大している産業垂直市場はどれですか?

ヘルスケアは、デジタルヘルスの義務化が相互運用可能なリアルタイムプラットフォームを推進するため、18.19%のCAGRで前進すると予測されています。

モダナイゼーションプロジェクトを妨げる主な制約は何ですか?

高い初期移行コストと関連するビジネスリスクへの懸念が、特に中小企業にとって主な障壁であり続けています。

2031年までに最も増分収益を追加する地域はどこですか?

15.71%のCAGRで成長するアジア太平洋地域は、日本、インド、および東南アジアにおけるリープフロッグ型モダナイゼーションにより、最大の増分利益をもたらすと予想されています。

最終更新日: