アプリケーションモダナイゼーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

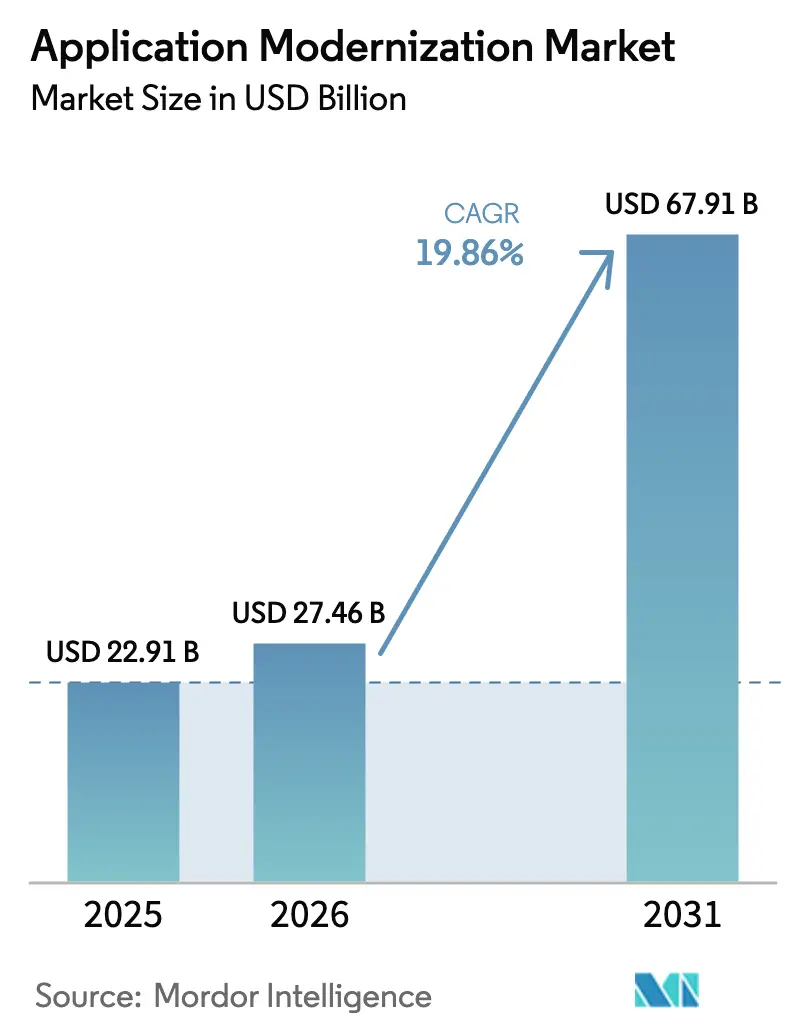

| 市場規模 (2026) | 27.46 十億米ドル |

| 市場規模 (2031) | 67.91 十億米ドル |

| 成長率 (2026 - 2031) | 19.86% CAGR |

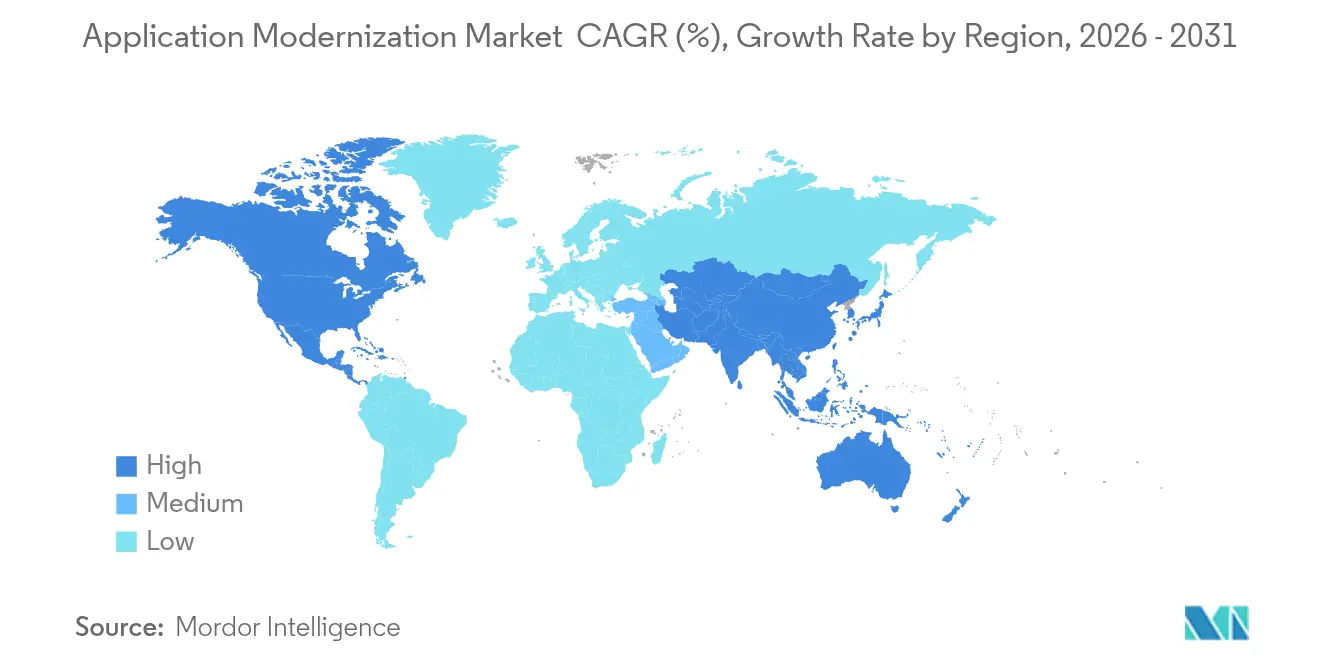

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアプリケーションモダナイゼーション市場分析

アプリケーションモダナイゼーション市場規模は、2025年の229億1,000万米ドルから2026年には274億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率19.86%で2031年までに679億1,000万米ドルに達すると予測されています。この急増は、老朽化した高コストのシステムを、新たな収益源を支える俊敏なデジタルプラットフォームへと転換する企業のニーズを反映しています。クラウドネイティブアーキテクチャの採用拡大、レガシーの脆弱性を露呈させる規制強化の高まり、および自動化された移行ツールのエコシステムの拡大が市場の勢いを後押ししています。ハイパースケーラーとシステムインテグレーター間の競争激化が参入障壁を低下させる一方、プラットフォームエンジニアリングの実践がモダナイゼーションをオーダーメイドのプロジェクトから再現可能なプロダクトへと転換しています。また、コンピューティング集約型ワークロードをエネルギー効率の高いクラウド環境へ移行することを促すサステナビリティ義務が、戦略的支出を下支えしています。

主要レポートのポイント

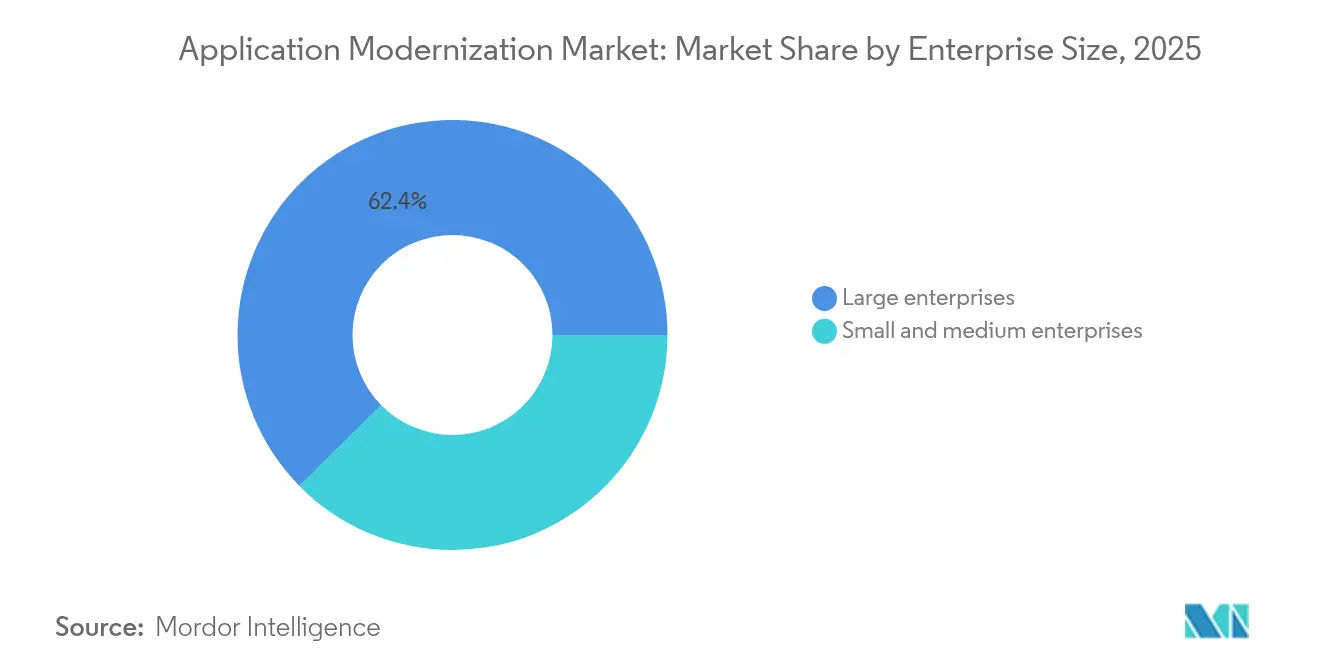

- 企業規模別では、大企業が2025年のアプリケーションモダナイゼーション市場シェアの62.38%を占め、中小企業は2031年にかけて年平均成長率15.84%で拡大しています。

- サービスタイプ別では、リプラットフォーミングが2025年の収益シェア25.93%でトップとなり、リアーキテクティングは2031年にかけて年平均成長率20.18%で成長すると予測されています。

- デプロイメントモード別では、ハイブリッドクラウドが2025年のアプリケーションモダナイゼーション市場規模の49.63%を占め、パブリッククラウドは2031年にかけて年平均成長率21.69%で加速しています。

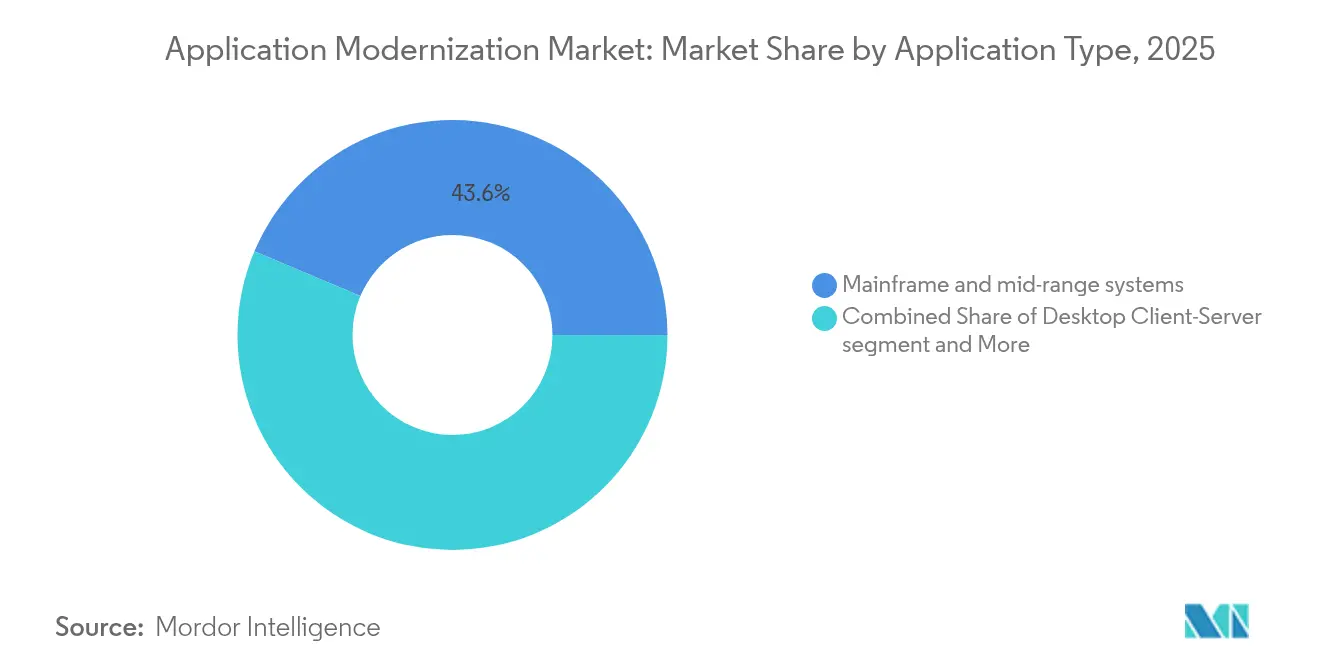

- アプリケーション別では、メインフレームおよびミッドレンジセグメントが2025年のアプリケーションモダナイゼーション市場規模全体の43.64%を占め、ERP / CRMスイートは2031年にかけて年平均成長率15.1%で加速しています。

- エンドユーザー産業別では、BFSIが2025年のアプリケーションモダナイゼーション市場規模の28.97%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率17.9%で成長しています。

- 地域別では、北米が2025年の収益の35.78%を獲得し、アジア太平洋地域は2031年にかけて年平均成長率16.9%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

アプリケーションモダナイゼーション市場のドライバー影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブおよびマイクロサービスアーキテクチャの採用 | +4.2% | 北米とEUで最も強い採用を示すグローバル | 中期(2〜4年) |

| コスト削減と俊敏性のメリット | +3.8% | アジア太平洋地域と新興市場で特に顕著なグローバル | 短期(2年以内) |

| BFSIおよび公共部門における規制の推進 | +3.1% | 北米とEUが中核、アジア太平洋地域へ拡大 | 長期(4年以上) |

| プラットフォームエンジニアリングおよびIDP ツールの勢い | +2.9% | 北米とEUが早期採用者、グローバルへ拡大 | 中期(2〜4年) |

| レガシーコードの刷新を促進するグリーンソフトウェア義務 | +2.4% | EUがリード、北米が追随、アジア太平洋地域が台頭 | 長期(4年以上) |

| デジタルファースト後の支出急増 | +2.1% | 先進市場で持続的な勢いを持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブおよびマイクロサービスアーキテクチャの採用

モダナイゼーション戦略は、モノリスをスケールで独立してデプロイ可能なコンテナ化されたマイクロサービスへと分解することにますます重点を置いています。フォーチュン100企業はKubernetesの本番環境での使用率が96%近くに達していると報告しており、この技術は実験から運用上のバックボーンへと転換しています[1]CNCF、「クラウドネイティブサーベイ2024」、cncf.io。クラウドネイティブ設計はフィーチャーリリースサイクルを短縮し、ダウンタイムリスクを低減するブルーグリーンデプロイメントを可能にし、マルチクラウドの移植性をサポートします。DevOpsおよびプラットフォームエンジニアリングチームがツールとセキュリティポリシーを標準化する社内開発者ポータルを提供するにつれ、組織構造も並行して進化しています。その結果得られる速度向上は、消費ベースの価格設定や組み込みサービスなどの新たなビジネスモデルを解放します。

コスト削減と俊敏性のメリット

レガシー資産は年間IT運用予算の最大80%を吸収し、イノベーションに充てるリソースをほとんど残しません。コアプラットフォームをモダナイズした企業は、30〜50%の運用コスト削減と二桁台のパフォーマンス向上を報告しており、データ分析とAIパイロットのための資本を解放しています。アジア太平洋地域ではコスト圧力が深刻であり、CFOはメンテナンスオーバーヘッドを削減し、ローカライズされたデジタル製品の市場投入時間を短縮するプロジェクトを優先しています。実証済みの移行ブループリントとクラウドファイナンシャルオペレーションの実践により、CIOは節約効果を定量化でき、モダナイゼーションを取締役会レベルの効率化手段へと転換しています。

BFSIおよび公共部門における規制の推進

欧州連合のデジタル運用レジリエンス法は詳細な報告とゼロトレランスのダウンタイム閾値を義務付けており、銀行はメインフレームのバッチサイクルをリアルタイムAPIアーキテクチャへと切り替えることを余儀なくされています。米国、カナダ、シンガポールにおける並行する義務は、データレジデンシーとサイバーリスクに関する管理をさらに強化しています。公共部門機関は、安全なマイクロサービスを通じて認証、決済、および市民記録を統合するという同様の圧力に直面しています。コンプライアンスの期限は複数年にわたるモダナイゼーションロードマップを固定し、マクロ経済の低迷時においても持続的な支出を保証します。

プラットフォームエンジニアリングおよびIDPツールの勢い

企業は、散在するDevOpsスクリプトから、ゴールデンパステンプレート、自動化されたポリシーチェック、およびセルフサービス環境を提供するキュレーションされた社内開発者プラットフォームへと移行しています。このアプローチはインフラストラクチャを抽象化し、プロダクトチームが数週間ではなく数分でデプロイできるようにします。IDPの採用は認知負荷を軽減し、クラウドネイティブスキルのギャップを縮小し、変更失敗率や平均復旧時間などの開発者生産性指標を直接向上させます。すぐに使えるプラットフォームモジュールを提供するベンダーは、社内のサイトリライアビリティエンジニアリングの深みが不足している企業の間で急速に支持を得ています。

アプリケーションモダナイゼーション市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブスキルのギャップ | -2.8% | 新興市場で最も深刻なグローバル | 中期(2〜4年) |

| 初期移行コストとダウンタイムリスク | -2.1% | 中小企業にとって特に困難なグローバル | 短期(2年以内) |

| レガシーライセンスのロックイン | -1.7% | レガシー投資が最も高い北米とEU | 長期(4年以上) |

| マルチクラウドにおけるデータ主権の複雑性 | -1.4% | アジア太平洋地域とEUがリード、グローバルへ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブスキルのギャップ

COBOLコードをマイクロサービスにリファクタリングできるアーキテクトの需要は、利用可能な人材をはるかに上回っています。テクノロジーエグゼクティブの64%が、人材不足をモダナイゼーションの最大の課題として挙げています[3]Red Hat、「エンタープライズオープンソースの現状2024」、redhat.com。不足はKubernetes運用とDevSecOpsで最も深刻であり、認定資格はまだ早期採用者を超えて普及していません。組織は積極的なリスキルプログラム、マネージドサービスプロバイダーとの合弁事業、および専門知識の要件を縮小するローコードツールチェーンで対応しています。それでも、人材パイプラインはプロジェクト需要に遅れをとっており、潜在的な収益成長を抑制しています。

初期移行コストとダウンタイムリスク

モダナイゼーションプロジェクトは、節約が生まれる前にインフラストラクチャ支出を倍増させる12〜18ヶ月の並行運用を必要とすることが多いです。資金力の乏しい中小企業は、長期の回収期間を吸収できないため、取り組みを遅らせます。特に決済やヘルスケアにおけるミッションクリティカルなワークロードは長時間の切り替えに耐えられないため、障害への懸念がさらに進捗を妨げています。リスクを軽減するために、ベンダーは段階的なストラングラーフィグパターンと、新しいサービスが安定するまでレガシーシステムを稼働させ続ける自動化されたリグレッションテストを推進しています。しかし、財務的および運用上のリスクの認識は、依然として近期の採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

アプリケーションモダナイゼーション市場セグメント分析

企業規模別:

大企業が支出を支え、中小企業が勢いを生み出す大企業は2025年の収益の62.38%を生み出し、数百の相互接続されたシステムに関わる複数年にわたるプログラムでアプリケーションモダナイゼーション市場を支えています。エンゲージメントは1,000万米ドルを超えることが多く、グローバルロールアウト、冗長テスト環境、および厳格なコンプライアンス監査が含まれます。戦略的目標は、メインフレームのリプラットフォーミング、ドメイン駆動の分解、および1日数十億件のトランザクションをサポートするイベントストリームアーキテクチャを中心に展開されます。ベンダー選定は、規制産業での実績のある参照サイトとグローバルな変更管理キャンペーンを調整する能力を持つシステムインテグレーターを優先します。

中小企業は基準支出では小規模ですが、2031年にかけて年平均成長率15.84%で拡大しています。そのモダナイゼーションの旅は、オンプレミスワークロードのSaaS置き換えから始まり、次いで顧客向け機能を処理するコンテナ化されたマイクロサービスへと続くことが多いです。移行アクセラレーターの民主化と従量課金制のクラウド価格設定が資本障壁を低下させています。多くの中小企業は、モノリシックな変革プロジェクトではなく、プロダクトスプリントに合わせた「エバーグリーン」リファクタリングサイクルに取り組み、フィードバックループを圧縮し、より大きな既存企業が今や模倣する俊敏なモデルを示しています。この競争上の波及効果は、より広いアプリケーションモダナイゼーション市場全体での循環的成長を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:

リプラットフォーミングが主導し、リアーキテクティングが拡大リプラットフォーミングは2025年の収益の25.93%を占め、リスク回避型企業のデフォルトのモダナイゼーション出発点としての役割を確固たるものにしています。このアプローチはワークロードをほぼそのままクラウドインフラストラクチャに移行し、迅速なハードウェアコスト削減と基本的な自動化のメリットをもたらします。クラウドプロバイダーは、VMwareイメージをコンテナにマッピングしてネットワーク再配線を自動化する移行ツールキットを提供し、デリバリーのタイムラインを加速しています。しかし、レガシーモノリスが残存するとパフォーマンスの向上は頭打ちになり、組織はコアビジネスドメインの分解に向けた第2フェーズの予算を割り当てるよう促されます。

リアーキテクティングは年平均成長率20.18%で加速しており、ますます戦略的な最終状態を表しています。このパスは、硬直したモノリスを、リアルタイムデータをパートナーに公開するポリグロットマイクロサービス、イベントストリーム、およびAPIゲートウェイに置き換えます。高度なエンゲージメントは、ドメイン駆動設計ワークショップ、東西トラフィック向けのサービスメッシュレイヤー、および継続的デリバリーを体系化するGitOpsパイプラインを活用します。生成AIコパイロットは現在、レガシーコードベースを解析してサービス境界を提案し、デッドコードにフラグを立てます。その成果は、AI推論、予知保全、および組み込みフィンテックのユースケースをサポートするスケーラブルな基盤を生み出し、アプリケーションモダナイゼーション市場全体でモダナイゼーション取り組みのライフタイムバリューを拡大します。

デプロイメントモード別:

ハイブリッドがリード、パブリッククラウドが加速ハイブリッドアーキテクチャは2025年の支出の49.63%を確保し、コンプライアンス、レイテンシ、およびデータ主権の要件に合致するため、アプリケーションモダナイゼーション市場のアンカーであり続けています。銀行はコア台帳処理をオンプレミスのLinuxOneメインフレームに保持しながら、ピーク負荷時には不正検知マイクロサービスをクラウドリージョンにバーストさせます。製造業者は、プラントレベルのSCADAシステムをローカルに保持しながら分析をクラウドデータファブリックにプッシュすることで、このパターンを再現しています。Kubernetesベースのコントロールプレーンは統一されたポリシーレイヤーを提供し、コストまたはレジリエンスの優先順位に応じてワークロードをシームレスに移行できるようにします。

パブリッククラウドは年平均成長率21.69%で拡大しており、ハイパースケーラーがオンプレミスのセキュリティ認証と同等の水準を達成するにつれて信頼性を高めています。顧客キーが地域の管轄を離れないソブリンクラウドの構成が規制上の懸念を和らげています。企業はAI最適化インフラストラクチャとサーバーレスランタイムを活用し、リリースサイクルを数ヶ月から数日に圧縮しています。エッジからクラウドへのパイプラインなどの新興パターンは、工場ゲートウェイに推論エンジンを配置しながら出力を集中モデルにストリーミングし、デプロイメントモード間の境界をさらに曖昧にし、アドレス可能なアプリケーションモダナイゼーション市場規模を豊かにしています。

アプリケーションタイプ別:

メインフレーム資産が持続し、ERPモダナイゼーションが加速メインフレームおよびミッドレンジシステムは依然として2025年の収益の43.64%を占めており、数十年にわたるビジネスロジックをエンコードするCOBOL、PL/I、およびRPGワークロードの中心的な役割を強調しています。ユースケースは、稼働時間の義務がファイブナインに達するクレジットカード決済、航空会社の予約、および公共部門の給与計算に及びます。モダナイゼーションチームはストラングラーフィグ手法を採用し、個別の機能の周囲にAPIをラップしてから各スライスをクラウドマイクロサービスに移行します。自動化されたコードコンバーターとユニットテストジェネレーターが翻訳を加速しますが、最終的な検証は元のロジックパスを知る主題専門家に依存します。

パッケージ化されたERPおよびCRMスイートは、ベンダーがサポート終了のタイミングをクラウド移行の促進に合わせるにつれ、年平均成長率15.1%で最も急速に成長するセグメントを代表しています。組織は、AI駆動の予測、調達から支払いまでの自動化、および垂直コンプライアンス設定をすぐに使える形で組み込んだモジュール式SaaSで、大幅にカスタマイズされたオンプレミスインスタンスを置き換えています。ビジネスケースは、迅速な機能更新、ネイティブモバイルエクスペリエンス、およびトランザクション量に応じて弾力的にスケールする消費ベースの価格設定を中心に展開されます。成功した実装は、差別化指向のマイクロサービスに集中する人材を解放し、アプリケーションモダナイゼーション市場の隣接セグメントでの需要を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

BFSIがペースを設定し、ヘルスケアが急成長銀行・金融サービス・保険は、機関がオープンバンキング義務を満たすために決済レール、リスクエンジン、および顧客エンゲージメントプラットフォームを再配線するにつれ、2025年の収益の28.97%を維持しました。コアバンク変革プロジェクトは、サービス中断の1秒ごとに急激な規制上の罰金が発生するため、ゼロダウンタイムの切り替えを優先します。ベンダーは安定性を守るために、オブザーバビリティ、カオスエンジニアリング演習、およびブルーグリーンデプロイメントパイプラインを組み込んでいます。フィンテックの挑戦者は、既存企業が対抗するのに苦労するクラウドネイティブの営業利益率を示し、既存企業の緊迫感を加速させています。

ヘルスケアおよびライフサイエンスは、電子医療記録、診断、およびテレヘルスアプリを統合するための絶え間ない圧力の中で年平均成長率17.9%で成長しています。米国のTEFCAや欧州のEHDSなどの相互運用性規則がデータ共有フレームワークを正式化しています。プロバイダーは、AI支援臨床意思決定システム、IoT患者デバイス、およびプライバシーバイデザインアーキテクチャを組み込むためにモダナイズしています。新興の試験では、個人情報を公開せずにアルゴリズムを訓練するために合成データを展開しており、より広いアプリケーションモダナイゼーション市場全体で堅固な需要に転換するセクターのイノベーションとコンプライアンスへの二重の焦点を浮き彫りにしています。

地域分析

北米アプリケーションモダナイゼーション市場

北米は2025年に35.78%のシェアでリーダーシップを維持しており、企業が積極的なクラウドファースト戦略を実行し、豊富なハイパースケーラーリージョンとモダナイゼーションスタートアップを支援するベンチャーキャピタルがその基盤を支えています。サイバーレジリエンスに関する米国大統領令などの規制上の触媒が、重要インフラ事業者に対して安全性の低いレガシースタックの再プラットフォーム化を促しています。BFSIおよびヘルスケアが需要の中核を占める一方、メディアおよび小売企業もデジタルチャネルをリファクタリングし、没入型エクスペリエンスと生成AI主導のパーソナライゼーションに対応しています。

アジア太平洋アプリケーションモダナイゼーション市場

アジア太平洋地域は2031年までに16.9%のCAGRで最も急速な拡大軌道を示しています。インド、日本、オーストラリアの政府は税制優遇措置を移行マイルストーンに連動させており、デジタル主権に関する法律がシチズンデータをローカライズするハイブリッド戦略を促進しています。シンガポールの銀行モダナイザーは、ミリ秒単位の決済時間を実現するイベント駆動型コアバンキングエンジンをパイロット運用しています。製造業および通信セクターは、5Gエッジコンピューティングとリアルタイムサプライチェーン分析を活用するためにモダナイゼーションを推進しており、同地域はベストプラクティスをグローバルに輸出するイノベーションの坩堝として位置づけられています。

欧州および北欧アプリケーションモダナイゼーション市場

欧州はGDPR、DORA、およびエネルギー弾力性を持つクラウドネイティブワークロードを優遇する気候中立データセンターポリシーに導かれ、着実に前進しています。公共部門のデジタル化助成金が、政府APIをfintechおよびヘルステックスタートアップに開放するリファクタリングプロジェクトを支援しています。北欧のユーティリティ企業はSCADAシステムをモダナイズして再生可能エネルギーを統合し、自動車OEMはモノリシックなエンジニアリングプラットフォームをマイクロサービスに移行して無線アップデートを効率化しています。これらのダイナミクスが総体として、アプリケーションモダナイゼーション市場における均衡のとれた成長軌道を維持し、主要なサブリージョン全体にわたって需要を多様化しています。

競合ランドスケープ

アプリケーションモダナイゼーション市場は中程度に分散したままです。既存のシステムインテグレーターであるIBM、Accenture、Tata Consultancy Services、およびInfosysは、アドバイザリー、変更管理、および垂直アクセラレーターを複数年にわたるマネージドサービスにバンドルしています。IBMによるHashiCorpの64億米ドルの買収は、インフラストラクチャアズコードポートフォリオを拡大し、クロスプレーンオーケストレーションを深化させ、ハイブリッドクラウドの信頼性を強化しています。Accentureは、数百万行のコードをスキャンしてリファクタリング候補を表面化させる生成AIコパイロットでmyWizard自動化スイートを拡張しています。

ハイパースケーラーは、インフラストラクチャスタック内に移行ツールチェーンを組み込むことでモダナイゼーションに収束しています。Microsoft AzureのSpring AppsとAWSのBabelfishはコード翻訳とデータベースのリフトアンドシフトを抽象化し、Google CloudはリグレッションテストTime時間を削減するデュアルランエミュレーションを提供しています。これらの消費連動型サービスはプロフェッショナルサービスの課金モデルへの競争圧力を強め、インテグレーターが共同市場開拓の動きを構築するインセンティブを与えています。

専門的な破壊者はプラットフォームのギャップを活用しています:vFunctionはサービス境界の抽出を自動化し、Modernization.aiは大規模言語モデルを使用してターゲットマイクロサービスの概略図を生成します。このような提供物は、スピードと予測可能な成果を求める中規模企業を引き付けます。大手プレーヤーが差別化要因を確保するためにニッチなツールを購入する戦略的買収が続いており、市場が新規参入者を歓迎し続ける中でも継続的な統合を示し、最終的にアプリケーションモダナイゼーション市場内での集中とイノベーションのバランスを保っています。

アプリケーションモダナイゼーション業界リーダー

IBM

Accenture Plc

HCL Technologies

TCS

Cognizant Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたアプリケーションモダナイゼーション市場企業

- International Business Machines Corporation (IBM)

- Accenture plc

- Tata Consultancy Services Ltd (TCS)

- Cognizant Technology Solutions Corp

- HCL Technologies Ltd

- Capgemini SE

- Wipro Ltd

- Infosys Ltd

- Dell Technologies Inc

- DXC Technology Company

- Amazon Web Services, Inc

- Microsoft Corporation

- Google Cloud (Alphabet Inc)

- Oracle Corporation

- SAP SE

- VMware, Inc

- Red Hat, Inc

- Atos SE

- Fujitsu Ltd

- CGI Inc

アプリケーションモダナイゼーション市場における最近の業界動向

- 2025年5月:IBMはHashiCorpの64億米ドルの買収を完了し、ハイブリッドクラウド自動化機能を拡大しました。

- 2025年4月:NTT Dataは、機械学習駆動のコード分析によってITモダナイゼーションを加速するプラットフォームであるスマートAIエージェントエコシステムを立ち上げました。

- 2025年3月:MicrosoftとSilverlakeは、ドメイン固有のアクセラレーターとAzureサービスを統合し、アジア太平洋地域全体の銀行アプリケーションをモダナイズするためのパートナーシップを延長しました。

- 2025年1月:MongoDBは、データベースプラットフォームに信頼できるAIを組み込み、データモダナイゼーション機能を強化するためにVoyage AIを買収しました。

アプリケーションモダナイゼーション市場 レポートの範囲と調査方法論

市場の定義と主要なカバレッジ

当社の研究では、アプリケーションモダナイゼーション市場を、レガシー、モノリシック、またはオンプレミスのソフトウェアをクラウド対応、マイクロサービス指向、DevOps対応のアプリケーションにアップグレードまたは変換するサービスから生み出されるすべての収益として定義しています。対象となる活動には、リホスティング、リプラットフォーミング、リアーキテクティング、リエンジニアリング、コンテナ化、および大企業と中小企業の両方に対する関連するプログラム管理が含まれます。

スコープの除外:有料のプロフェッショナルサービスコンポーネントなしで販売されるツールのみのリファクタリングプラットフォームはカウントされません。

このレポートでカバーされるセグメント

- 企業規模別

- 中小企業(SME)

- 大企業

- サービスタイプ別

- リプラットフォーミング

- リホスティング(リフトアンドシフト)

- リアーキテクティング

- リエンジニアリング

- コンテナ化 / Kubernetes対応

- その他

- デプロイメントモード別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- アプリケーションタイプ別

- メインフレームおよびミッドレンジレガシー

- デスクトップクライアントサーバー

- モノリシックウェブアプリケーション

- パッケージ化されたERP / CRMスイート

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- 政府および防衛

- 製造業

- 小売および電子商取引

- エネルギーおよびユーティリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- ヨーロッパその他

- 中東およびアフリカ

- GCC

- イスラエル

- 南アフリカ

- 中東およびアフリカその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 北米

データソース、市場サイズ、および検証

一次調査

当社のチームは、ハイパースケーラーのクラウドアーキテクト、BFSIおよびヘルスケアのCIO、ならびに北米、ヨーロッパ、アジア太平洋地域の地域インテグレーターにインタビューを行いました。これらの会話は、平均的なプロジェクトチケットサイズ、新興の契約構造(固定価格対成果ベース)、および対応が予定されている典型的なレガシーポートフォリオを検証し、デスクソースだけでは表面化できなかった想定浸透率とランプアップカーブを精緻化することを可能にしました。

デスク調査

当社は、IT賃金トレンドに関する米国労働統計局、ユーロスタットのICT支出ファイル、およびサーバーの廃止量を示唆するUN Comtradeの出荷コードなどのオープンソースの構造化された二次スキャンから始めました。クラウドネイティブコンピューティング財団やTMフォーラムなどの業界団体は採用と認定の統計を提供し、IEEE Xploreの査読付きジャーナルはモダナイゼーション前後の欠陥密度のベンチマークを提供しました。企業の10-K、投資家向けデッキ、および信頼できるメディアは、アナリストがディールフロー、価格スプレッド、およびパイプラインの健全性を評価するのに役立ちました。Mordorの有料ツールキットの一部であるD&B HooversとDow Jones Factiva(Mordor Intelligence)は、ベンダーの収益ミックスに関する具体的な数字を追加しました。このリストは例示的なものであり、他の多くの公開および独自の記録が初期推定値とサニティチェックに貢献しました。

市場規模の算定と予測

トップダウンモデルは、企業のITキャペックスとオペックスプールをモダナイゼーション対象の支出プールに変換し、一次調査から収集したプロジェクトレベルの浸透率でフィルタリングします。選択されたボトムアップのクロスチェック、サプライヤーのロールアップおよびサンプリングされた平均販売価格×数量が範囲を絞り込みます。モデルの主要な推進要因には、クラウド移行の強度、メインフレームのインストールベース、DevOpsツールチェーンの採用、規制上のサイバー義務、および人材の日当インフレが含まれます。予測は、遅延クラウド支出成長、GDP加重デジタルトランスフォーメーション指数、および地域のスキルキャパシティを予測変数とする多変量回帰に依存し、シナリオ分析がアップサイドまたはダウンサイドのケースにフラグを立てます。

データ検証と更新サイクル

出力は、分散チェック、異常フラグ、およびシニアアナリストレビューの3層を通過します。当社のモデルは毎年更新され、アナリストは主要なM&A、規制、またはマクロショックが基礎となる変数を動かすたびに中間更新をプッシュします。最終的な出版前のスイープにより、クライアントが最新の較正されたビューを受け取ることが保証されます。

Mordor Intelligenceのアプリケーションモダナイゼーション市場規模と他の公開予測との比較

企業が異なるサービスミックスを選択し、独自のクラウド採用速度を想定し、さまざまな通貨換算を適用するため、公表されている数字は異なります。

Mordorのアナリストは結果を2025年の一定ドルで表示し、スコープをエンドツーエンドのプロフェッショナルサービスに合わせ、入力を毎年見直しています。他社はツール収益をバンドルしたり、為替レートを固定したり、一度限りの調査を使用したりする場合があります。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップの要因 |

|---|---|---|

| 229億1,000万米ドル(2025年) | ||

| 198億2,000万米ドル(2024年) | グローバルコンサルタンシーA | コンテナ化サービスを除外;為替レートを発表日に固定 |

| 208億2,000万米ドル(2024年) | 地域コンサルタンシーB | 大企業契約のみをカウント;一度限りのベンダー調査を使用 |

| 135億8,000万米ドル(2025年) | 業界誌C | 「アプリケーション変革」を追跡するがリホスティング収益を除外 |

総合すると、この比較は、スコープの広さ、更新頻度、および多変量予測が調和されると、当社が行うように、市場価値が安定することを示しています。したがって、クライアントは明確なレバーに遡ることができ、独自の前提で再現できる信頼性が高く透明なベースラインを得ることができます。

レポートで回答される主要な質問

アプリケーションモダナイゼーション市場の現在の規模は?

アプリケーションモダナイゼーション市場は2026年に274億6,000万米ドルと評価されており、2031年までに679億1,000万米ドルに達すると予測されています。

アプリケーションモダナイゼーションで最も急速に成長している地域はどこですか?

アジア太平洋地域は、政府のデジタル化推進とデータ主権規則により、2031年にかけて年平均成長率16.9%で拡大し、最も高い成長を記録しています。

最も多くの収益をもたらしている企業セグメントはどれですか?

大企業は、広範なレガシー資産と大規模なモダナイゼーション予算により、2025年の収益の62.38%を占めています。

現在の支出を支配しているデプロイメントモードはどれですか?

ハイブリッドクラウドは、組織がコントロール、コンプライアンス、およびクラウドのスケーラビリティのバランスを取るため、2025年の収益の49.63%でリードしています。

リアーキテクティングが勢いを増している理由は何ですか?

リアーキテクティングは年平均成長率20.18%で成長しており、リフトアンドシフト移行を超えた完全なクラウドネイティブのメリットを解放するスケーラブルで回復力のあるマイクロサービスを提供するためです。

モダナイゼーションの速度を制限する主要な抑制要因は何ですか?

クラウドネイティブスキルのギャップは、KubernetesとDevSecOpsの専門知識の需要が利用可能な人材を超えているため、潜在的な成長を2.8%削減しています。

最終更新日: