ネットワークトラフィック分析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.91 十億米ドル |

| 市場規模 (2031) | 8.29 十億米ドル |

| 成長率 (2026 - 2031) | 11.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

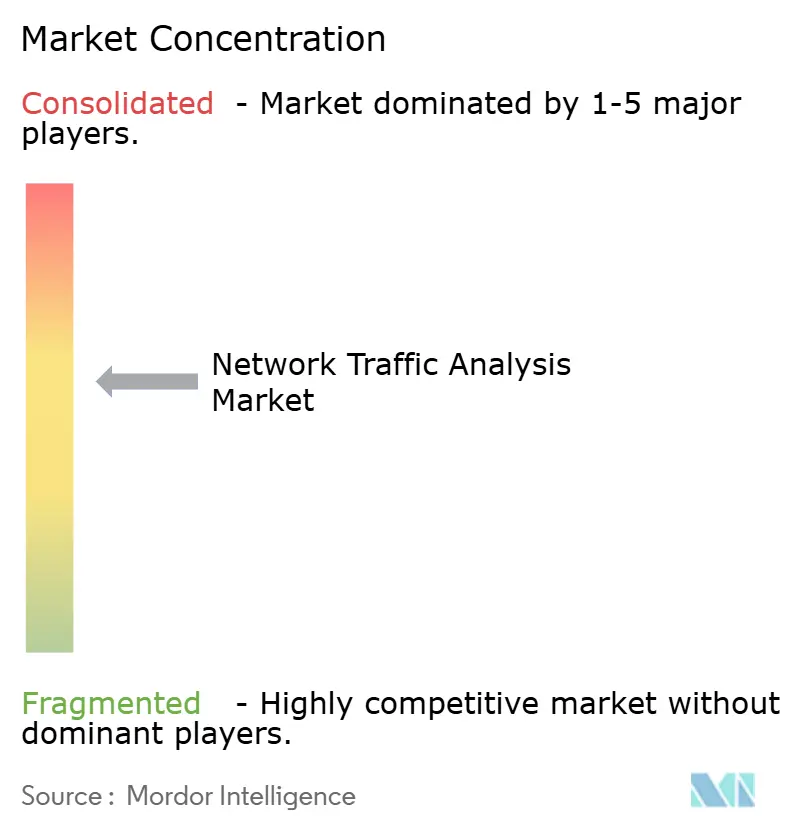

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるネットワークトラフィック分析市場分析

ネットワークトラフィック分析市場規模は2026年に49億1,000万米ドルと推定され、2025年の44億2,000万米ドルから成長し、2031年には82億9,000万米ドルに達する見通しで、2026年から2031年にかけて11.06%のCAGRで成長します。この成長は、ゼロトラストプログラム、5Gの展開、クラウドネイティブワークロードが従来の境界を曖昧にする中、セキュリティコミュニティが境界防御から深いトラフィック可視性へと軸足を移していることを反映しています。企業はネットワークテレメトリを、ハイブリッド環境におけるラテラルムーブメント、暗号化された脅威、パフォーマンスのボトルネックを明らかにできる唯一の信頼できる情報源として位置づけています。セキュリティチームがポイントツールを統合する中、AIを活用した分析と継続的なパケットキャプチャを組み合わせるベンダーがマインドシェアを獲得しており、マネージド検知・対応(MDR)サービスは小規模なITショップのスキルギャップを緩和しています。同時に、プラットフォームプロバイダーはTLS 1.3の普及とマイクロサービスの増殖に対応するため、暗号化トラフィック分析とイースト・ウェストインスペクションの組み込みを競い合っています。

主要レポートのポイント

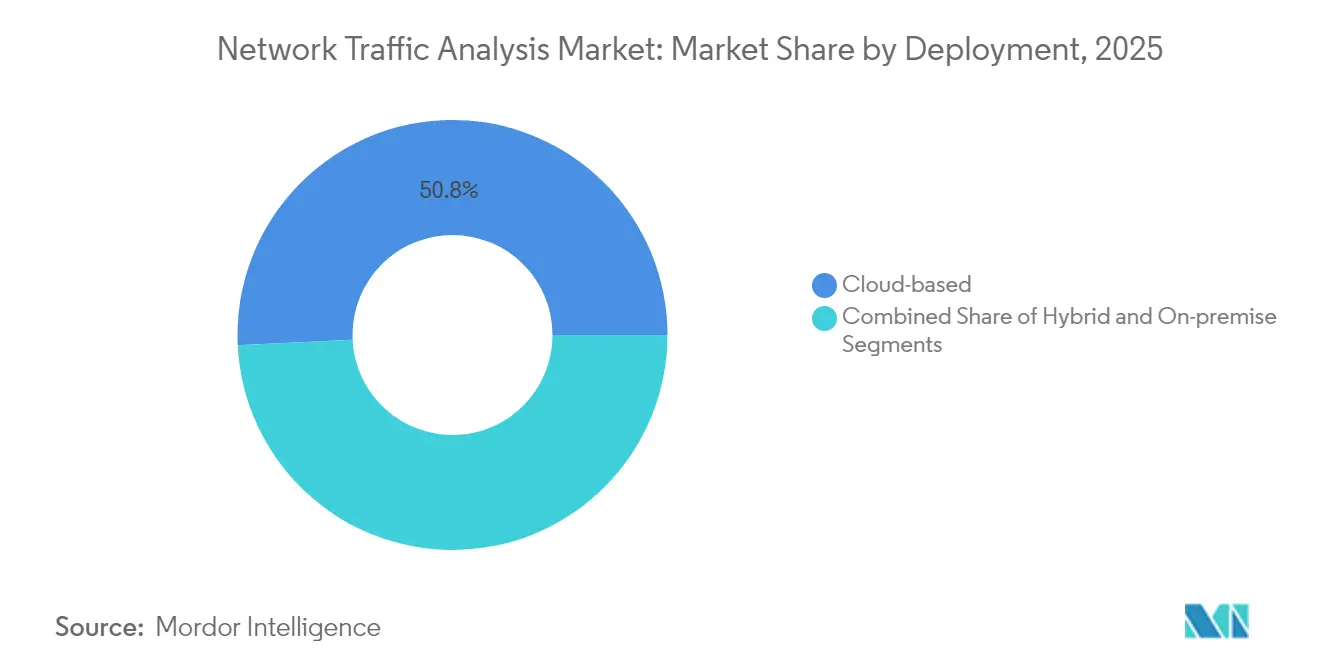

- 展開形態別では、クラウドベースモデルが2025年の収益シェアの50.76%をリードし、ハイブリッド展開は2031年にかけて最速の13.53%のCAGRを記録すると予測されています。

- コンポーネント別では、ソリューションが2025年の市場の61.85%を占め、サービスは2031年にかけて14.32%のCAGRで最も速く成長すると予測されています。

- 組織規模別では、大企業が2025年に60.48%の市場シェアを保持していますが、中小企業は予測期間中に最高の14.56%のCAGRを達成する見込みです。

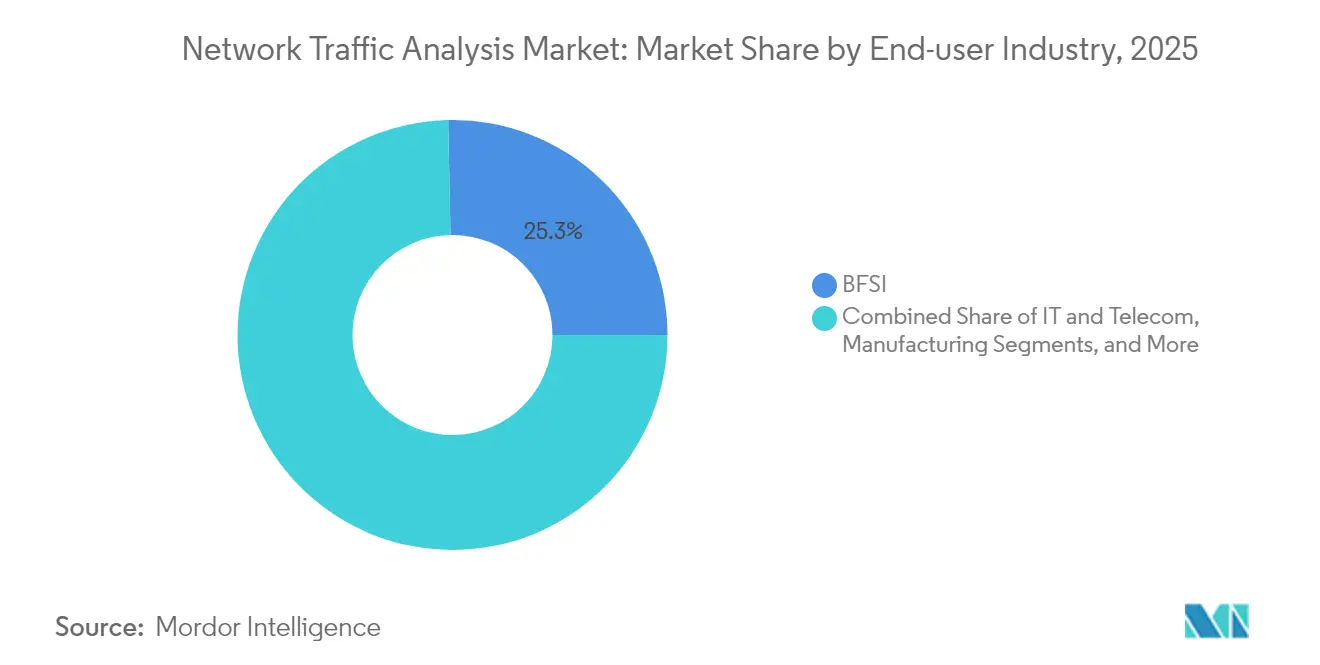

- エンドユーザー産業別では、BFSI部門が2025年の収益の25.32%を占め、製造業は2031年にかけて12.92%のCAGRで成長する見通しです。

- 用途別では、セキュリティおよび脅威検知が2025年に31.86%のシェアを占め、パフォーマンス監視・最適化が最速の13.56%のCAGRを記録すると予測されています。

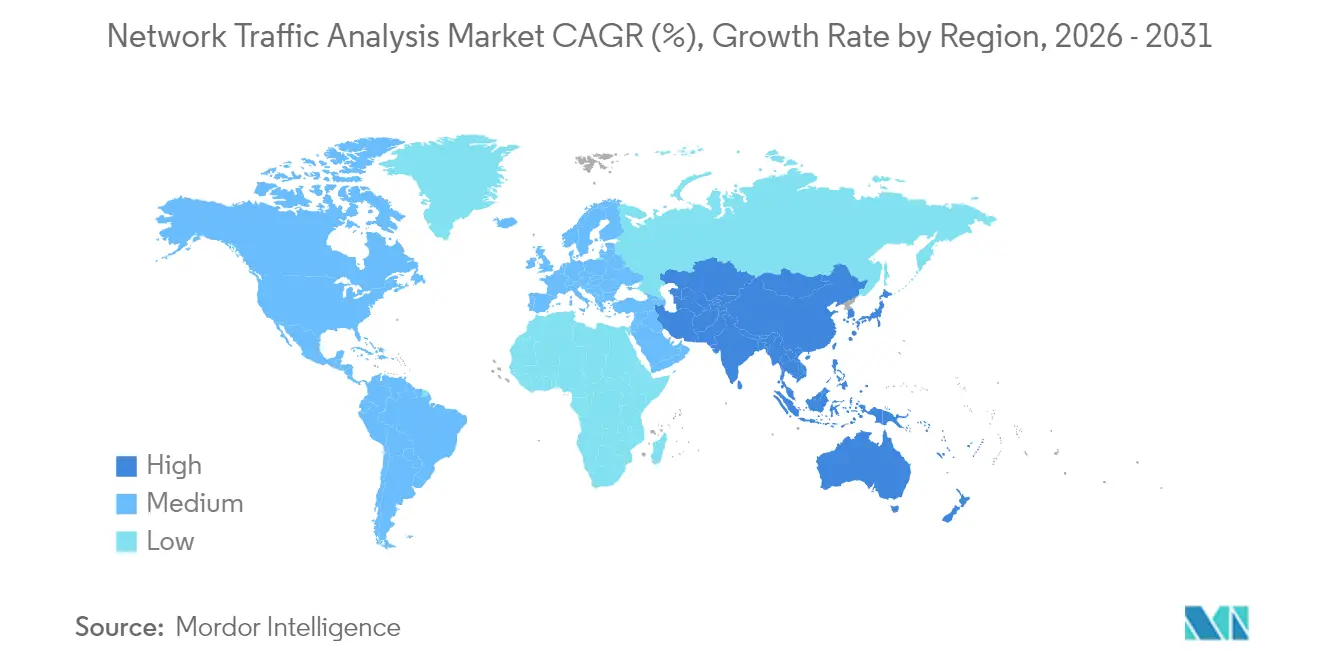

- 地域別では、北米が2025年に33.62%の市場シェアを維持し、アジア太平洋地域は2031年にかけて最強の14.08%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルネットワークトラフィック分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 現代のセキュリティスタックの礎石としてのNTAの台頭 | +2.1% | グローバル、北米およびEUでの早期採用 | 中期(2〜4年) |

| ネットワーク帯域幅の拡大と5Gの展開による可視性ギャップの発生 | +1.8% | APACが中心、北米への波及 | 短期(2年以内) |

| クラウドおよびハイブリッドアーキテクチャへの移行がクラウドネイティブNTAの需要を押し上げる | +2.3% | グローバル、北米およびヨーロッパが主導 | 中期(2〜4年) |

| 暗号化トラフィックのMLベースのインスペクション要件 | +1.6% | グローバル、EUおよび北米における規制上のドライバー | 長期(4年以上) |

| ゼロトラストのイースト・ウェストトラフィックの増殖 | +1.9% | グローバル、エンタープライズ中心の採用 | 中期(2〜4年) |

| SOC統合によるNTA/NDRの収束 | +1.5% | 北米およびEU、APACへの拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

現代のセキュリティスタックの礎石としてのNTAの台頭

高度な持続的脅威の70%はラテラルムーブメントに依存しており、これは主に詳細なトラフィック分析によって検知可能であるため、セキュリティチームはNTAを「あれば便利なツール」から基盤的なコントロールへと格上げしています。[1]米国国家安全保障局、「ネットワークおよび環境の柱全体にわたるゼロトラスト成熟度の向上」、media.defense.gov パケット分析をSIEMおよびXDRと緊密に連携させることで、サイロ化されたツールと比較して平均検知時間を最大30%短縮できます。統合されたテレメトリはまた、相関作業を40〜50%削減し、希少なアナリストがデータの整理ではなくトリアージに集中できるようにします。オープンAPIとクラウドスケールのデータレイクを提供するベンダーは、現在多くのゼロトラストプログラムを支え、NTAをエンドポイント、アイデンティティ、クラウド防御の基盤となるファブリックとして位置づけています。その結果、プラットフォームファーストの購買行動が、スタンドアロンプローブから統合型SaaS分析へと予算をシフトさせています。

ネットワーク帯域幅の拡大と5Gの展開による可視性ギャップの発生

5Gへの移行は、超高密度セル、分散型ユーザープレーン機能、マルチアクセスエッジコンピューティングをもたらし、従来のタップやスパンポートを圧倒します。米国だけでのプライベート5Gへの支出は2027年までに37億米ドルに達すると予想されていますが、既存の監視スタックのほとんどはコンテナ化されたトラフィックを取り込んだり、ミリ秒スケールの異常を検知したりすることができません。[2]NETSCOUT、「プライベート5Gの保証:企業とCSP」、netscout.com サービスプロバイダーはセキュリティスペシャリストと提携しており、T-MobileのPrisma SASEバンドルはネットワークスライシングとインライン脅威検知を組み合わせた注目すべき例です。IoTの普及は、シグネチャベースのツールが多様なデバイスの動作に対して機能しないため、分析エンジンにさらなる負荷をかけ、行動ベースおよびMLを中心としたモデルへの需要を高めています。

クラウドおよびハイブリッドアーキテクチャへの移行がクラウドネイティブNTAの需要を押し上げる

エンタープライズワークロードの96%がパブリッククラウドに移行する中、運用チームはエフェメラルなアセット、マイクロサービス、サーバーレス機能にわたる双方向の可視性を必要としています。クラウドネイティブNTAプラットフォームは、軽量エージェントまたはトラフィックミラーリングAPIを通じてVPC、コンテナ、サービスメッシュを計測し、そのメタデータをオンプレミスのフローと組み合わせて単一のビューを提供します。統合ダッシュボードを展開した企業は、よりスムーズな監査、迅速な根本原因分析、ワークロード移行時のブラインドスポットの減少を報告しています。AIガイドによるベースライン設定は、トポロジーの変化に応じてしきい値を自動的に再調整し、過負荷のアナリストが手動チューニングを避けられるよう支援します。

ゼロトラストのイースト・ウェストトラフィックの増殖

マイクロサービスとAPIドリブンの設計により、イースト・ウェストフローはトラフィック全体の約80%を占めるようになり、リスクがインターネットの入口からサービス間の通信へとシフトしています。ゼロトラストセグメンテーションは、パケットレベルのインサイトを必要とする継続的な検証に依存していますが、すべてのセッションを復号化することは現実的ではありません。そのため、現代のNTAエンジンはJA3フィンガープリンティング、統計的フロー分析、ML異常スコアリングを組み合わせて、コンテンツが暗号化されたままであっても潜在的な動きを検知します。成熟したゼロトラストフレームワークを運用している組織は、レガシーファイアウォールと比較して87%のコスト削減を達成しながら、セキュリティ態勢を向上させていると報告しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脅威と暗号化の急速な進化がツールを上回る | -1.4% | グローバル、規制産業における深刻な課題 | 長期(4年以上) |

| 熟練アナリストの不足とソリューションの高い複雑性 | -1.7% | グローバル、特にAPACおよび新興市場で深刻 | 中期(2〜4年) |

| データプライバシー規制によるディープパケットインスペクションの制限 | -1.2% | EUおよび北米、APACへの拡大 | 中期(2〜4年) |

| エンドポイント/XDRツールへの予算の再配分 | -0.9% | グローバル、コスト意識の高いSMEセグメントに重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

脅威と暗号化の急速な進化がツールを上回る

TLS 1.3はウェブトラフィックの95%を暗号化し、ハンドシェイクメタデータを隠蔽することで、レガシーのDPIを無効化します。暗号化クライアントハローや0-RTT再開などの機能により、ベンダーはタイミング、シーケンス長、トラフィックの形態に依存するサイドチャネル推論へと方向転換を余儀なくされています。マルチインスタンス暗号化トラフィックトランスフォーマーなどの研究プロトタイプは99%の分類精度を達成していますが、ほとんどのITチームが持っていないGPUクラスの処理能力とデータサイエンスの人材を必要とします。小規模なサプライヤーは研究開発コストに苦しんでおり、潜在的な淘汰や買収につながる可能性があります。

熟練アナリストの不足とソリューションの高い複雑性

サイバーアナリストのグローバルな不足により、多くのアラートが人の目に触れることなく終わっています。製造業の侵害コストは、少人数のチームがツールへの投資にもかかわらずラテラルムーブメントを見逃したため、556万米ドルに上昇しました。現代のNTAスタックは膨大なテレメトリを生成しますが、文脈的なエンリッチメントがなければ、トリアージはすぐに手に負えなくなります。そのため、MDRの採用が加速しており、ベンダーはAIトリアージと有人SOCを組み合わせて人材ギャップを埋めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:ハイブリッドの柔軟性が勢いを増す

クラウド展開は2025年の収益の50.76%を占め、設備投資を運用費用に転換する弾力的なSaaS分析への選好を示しています。ハイブリッドモデルは成長の先頭を走っており、企業がレガシーデータセンターをAWS、Azure、またはGCPの環境と統合するにつれて、2031年にかけて13.53%のCAGRを記録しています。この組み合わせにより、クラウドの俊敏性を維持しながらデータ居住要件への準拠が確保されます。Zscalerのトラフィックキャプチャサービスはクラウドプラットフォームがオンプレミスのキャプチャアプライアンスを飽和させることなく、生のトラフィックを分析パイプラインにエクスポートできることを示しています。

ハイブリッドアーキテクチャを採用した企業は、アップグレードが一元的に展開されるため、ハードウェアの更新費用が低減し、新しいインスペクション機能の展開が迅速化されると報告しています。オンプレミスプローブはエアギャップまたは高度に規制された業種では引き続き存在しますが、規制がクラウド認証フレームワークを採用するにつれて、ネットワークトラフィック分析市場におけるそのシェアは着実に低下しています。その結果、ハイブリッドの採用は、エンタープライズクラスのツールを持っていなかった中規模企業という新規開拓市場へのネットワークトラフィック分析市場全体の拡大を促進しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:MDR需要によるサービスの台頭

ソリューション(アプライアンス、仮想センサー、SaaSコンソール)は2025年のネットワークトラフィック分析市場規模の61.85%を占めていました。しかし、組織が監視とインシデント対応をアウトソースするにつれて、サービスは14.32%のCAGRで拡大しています。OPSWATによるInQuestの買収は、ベンダーがディープファイルインスペクションと脅威インテリジェンスをマネージドオファリングにバンドルして連邦政府部門のニーズに対応する方法を示しています。

マネージドサービスの採用は、アナリストの不足と製品の複雑性に対する現実的な対応です。プロバイダーは24時間365日のカバレッジ、厳選された脅威フィード、自動化された封じ込めを提供し、リソースに制約のある企業での採用を促進しています。ハードウェアセンサーは、FPGAアクセラレーションが仮想アプライアンスを依然として上回る100Gbps以上のバックボーンでの関連性を維持しています。それでも、ベンダーはこれらのセンサーをクラウド分析にデータを転送するデータフォワーダーとして位置づけることが増えています。

組織規模別:中小企業がギャップを縮める

大企業は2025年に60.48%の収益を獲得しましたが、中小企業は14.56%のCAGRで最速の成長を記録しました。民主化された価格設定と簡素化されたSaaSオンボーディングにより、専任のSOCを持たない企業の参入障壁が低下しています。FortinietのSmall Business向けファイアウォールラインはNTA機能を組み込んでおり、99.88%のセキュリティ有効性スコアを達成し、エンタープライズグレードのインスペクションがコンパクトなフォームファクターで提供できることを証明しています。

プラットフォームベンダーは現在、ミッドマーケットを積極的に追求しており、Palo Alto NetworksのJAPACイニシアチブは、最小限のITスタッフに適したPrisma SASEと軽量管理をパッケージ化したバンドルを調整しています。ランサムウェアの攻撃者が中規模の製造業者や専門サービス企業をますます標的にするにつれて、取締役会はサイバー保険条項を満たすためにNTAの展開に資金を提供しています。

エンドユーザー産業別:OT重視のセクターが加速

BFSIセグメントはリアルタイムの不正分析と厳格なコンプライアンス管理により25.32%のシェアを占めています。インダストリー4.0に牽引された製造業は、IT/OTシステムの融合が攻撃対象領域を拡大するにつれて、最高の12.92%のCAGRを記録しています。Brisa Bridgestoneは、工場と本社ネットワークにまたがる統合NTA駆動プラットフォームを展開した後、OTセキュリティコストを30%削減し、チームの生産性を20%向上させました。

エネルギー、テレコム、政府セグメントは重要インフラの義務付けにより着実に拡大しています。ヘルスケアは患者データを保護し遅延を避けるためにパッシブ監視を好み、小売業はPCIコンプライアンスとオムニチャネルの稼働時間のためにトラフィック分析を追求しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:パフォーマンス監視がセキュリティに加わる

セキュリティおよび脅威検知は依然として2025年の収益の31.86%を占めていますが、パフォーマンス最適化の使用は13.56%のCAGRで増加しています。航空会社、テレコム、電子商取引事業者はパケット分析を活用して障害時間を短縮しており、アラスカ航空は完全スタックのネットワーク監視により平均検知時間を10分未満に短縮し、障害を半減させました。

コンプライアンス監査とポリシー施行は、GDPRやCCPAなどのフレームワークがデータ転送中の管理を要求するため、安定した収益源を表しています。キャパシティプランニングはフロートレンドを活用してWANリンクを適切なサイズに調整し、CFOが帯域幅支出を正当化するのを支援します。多機能NTAダッシュボードは運用チームとセキュリティチームに共通の情報源を提供し、クロスドメインの価値を提供するベンダーの更新率を高めています。

地域分析

北米は厳格なプライバシー法規、早期のゼロトラスト採用、高いサイバーセキュリティ予算により2025年の収益の33.62%を占めました。JPモルガンのAIを活用した不正システムは、脅威の特定を300倍加速し、年間2億米ドルを節約するパケット駆動型分析への地域的な需要を示しています。州政府も同様に可観測性を採用しており、インディアナ州はマルチクラウドインフラ全体にトラフィック分析を展開した後、市民サービスを改善しました。 アジア太平洋地域は14.08%のCAGRで高成長エンジンです。中国、インド、韓国での大規模な5G展開、スマートシティへの投資、ランサムウェアインシデントの増加がNTAの採用を促進しています。中国のサイバーセキュリティ法やオーストラリアの重要インフラ法などの地域規制により、トラフィックのログ記録と異常検知が義務付けられています。プライベートセルラーネットワークで工場フロアをデジタル化する製造業者は、OTとITの融合を保護するために詳細な監視を必要としています。

ヨーロッパはGDPRの侵害通知要件とアルゴリズムの透明性を義務付ける新興AI法制により堅調な需要を維持しています。ソブリンクラウドイニシアチブはパケットが地域内に留まるようにハイブリッド展開を推進し、きめ細かいデータ居住管理を提供するベンダーに恩恵をもたらしています。ラテンアメリカおよび中東・アフリカは未成熟ながら有望な市場であり、ブラジルの銀行、サウジアラビアのスマートシティプロジェクト、南アフリカのテレコムは、より厳格なサイバー義務付けを見越してAIを活用したNTAを試験導入しています。

競合環境

市場の統合が激化していますが、分野は依然として適度に集中しています。CiscoによるSplunkへの280億米ドルの投資はその深い可観測性をセキュリティスタックに取り込み、FortinietによるLaceworkの買収はクラウドアプリ保護をそのポートフォリオに組み込みました。ZscalerによるRed Canaryの9億米ドルの買収計画は、脅威分析とMDRの専門知識を組み合わせる競争を示しています。

確立されたプレーヤー(Cisco、Palo Alto Networks、Fortinet、NETSCOUT)は、幅広さ、パフォーマンス、AIのペースで競争しています。ExtraHopやFlowmonなどの専門ベンダーはリアルタイムの行動分析で差別化しています。新規参入者は復号化なしに暗号化フローに機械学習を活用し、大規模なプライバシーコンプライアンスを約束しています。競争の軸には、パケットからプロセスへの相関、クラウドネイティブセンサーのフットプリント、IT運用ツールとの統合の深さが含まれます。

特許出願はTLS 1.3およびQUICフローのML特徴抽出に集中しており、広範な暗号化にもかかわらず有効性を維持するための競争を示しています。サービス主導の差別化が高まっており、ベンダーはSOCアナリスト、脅威ハンティング、修復ランブックをバンドルしてクライアントのスキル不足に対処しています。価格競争は抑制されており、代わりに契約は平均解決時間や削減された誤検知率などの成果指標に基づいています。

ネットワークトラフィック分析産業のリーダー

NETSCOUT Systems Inc.

Cisco Systems Inc.

Palo Alto Networks Inc.

SolarWinds Corporation

Kentik Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ZscalerはAI駆動型分析とMDRの専門知識を融合し、SOCワークフローを合理化するためにRed Canaryの買収に合意しました。

- 2025年5月:T-MobileとPalo Alto Networksは、全国的な5GとPrisma SASE 5Gセキュリティを組み合わせたマネージドSASEオファーを発表しました。

- 2025年4月:Palo Alto Networksは生成AIセキュリティ機能を深化させるためにProtect AIへの6億5,000万〜7億米ドルの入札を検討しました。

- 2025年2月:NETSCOUTはプライベート5G保証に関するガイダンスを発表し、エンドツーエンドのパケット可視性を強調しました。

- 2025年1月:AxiomとCloudflareはライブトラフィッククエリのためにLogpushデータの100%を一元化するために協力しました。

- 2024年12月:CiscoはeBPFベースのCilium可視性をマルチクラウドトラブルシューティングスイートに追加しました。

- 2024年11月:VerizonはKubernetes可観測性のためにNew RelicとPixieを5G Edgeに統合しました。

- 2024年10月:BlueCatはLiveActionの買収を目指し、パケット分析でネットワーク管理ポートフォリオを拡大しました。

グローバルネットワークトラフィック分析市場レポートの範囲

ネットワークトラフィック分析(NTA)は、パフォーマンス、セキュリティ、および/または一般的なネットワーク運用と管理を目的として、ネットワークトラフィックを記録、レビュー、分析するプロセスです。セキュリティや運用上の問題などの異常を発見するための技術です。ユーザーのネットワーク上で何が起きているかのリアルタイムおよび履歴記録を収集することは、NTAの一般的なユースケースの一つです。

ネットワークトラフィック分析市場は、展開形態(オンプレミスおよびクラウドベース)、エンドユーザー業種(BFSI、ITおよびテレコム、政府、エネルギーおよび電力、小売)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて金額(百万米ドル)で提供されています。

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| ソリューション | ハードウェアアプライアンス |

| 仮想アプライアンス | |

| SaaSプラットフォーム | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ITおよびテレコム |

| 政府および防衛 |

| エネルギーおよびユーティリティ |

| 小売および電子商取引 |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| その他のエンドユーザー産業 |

| セキュリティおよび脅威検知 |

| パフォーマンス監視・最適化 |

| コンプライアンスおよびポリシー施行 |

| キャパシティプランニングと予測 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 展開形態別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| コンポーネント別 | ソリューション | ハードウェアアプライアンス | |

| 仮想アプライアンス | |||

| SaaSプラットフォーム | |||

| サービス | プロフェッショナルサービス | ||

| マネージドサービス | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー産業別 | BFSI | ||

| ITおよびテレコム | |||

| 政府および防衛 | |||

| エネルギーおよびユーティリティ | |||

| 小売および電子商取引 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| その他のエンドユーザー産業 | |||

| 用途別 | セキュリティおよび脅威検知 | ||

| パフォーマンス監視・最適化 | |||

| コンプライアンスおよびポリシー施行 | |||

| キャパシティプランニングと予測 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答された主要な質問

ネットワークトラフィック分析市場の急速な成長を促進しているものは何ですか?

ゼロトラスト採用の高まり、広範な5Gネットワーク、クラウドネイティブ環境への移行により、組織はイースト・ウェストおよび暗号化トラフィックへのより深いリアルタイムの可視性を獲得することを余儀なくされており、2031年にかけて11.06%のCAGRを推進しています。

ネットワークトラフィック分析市場の現在の規模はどのくらいですか?

ネットワークトラフィック分析市場規模は2026年に49億1,000万米ドルであり、2031年までに82億9,000万米ドルに達すると予測されています。

どの展開モデルが最も速く拡大していますか?

ハイブリッド展開は、企業がデータ居住義務を満たしながらオンプレミスのアセットとパブリッククラウドのワークロードを橋渡しするため、13.53%のCAGRで最高の勢いを示しています。

なぜサービスが製品販売を上回っているのですか?

マネージド検知・対応オファリングが深刻なアナリスト不足に対処しており、サービスが14.32%のCAGRでソリューションを上回る成長を遂げています。

どの地域が最大の成長余地を提供していますか?

アジア太平洋地域は5Gの展開、スマートシティへの投資、重要セクターへの規制圧力の高まりにより、予測される14.08%のCAGRで成長をリードしています。

最近注目すべき競争上の動きは何ですか?

CiscoによるSplunkの買収、FortinietによるLaceworkの買収、ZscalerによるRed Canaryの買収合意は、可観測性とAI駆動型脅威検知の融合を目指した戦略的統合の例です。

最終更新日: