北米セキュアアクセスサービスエッジ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

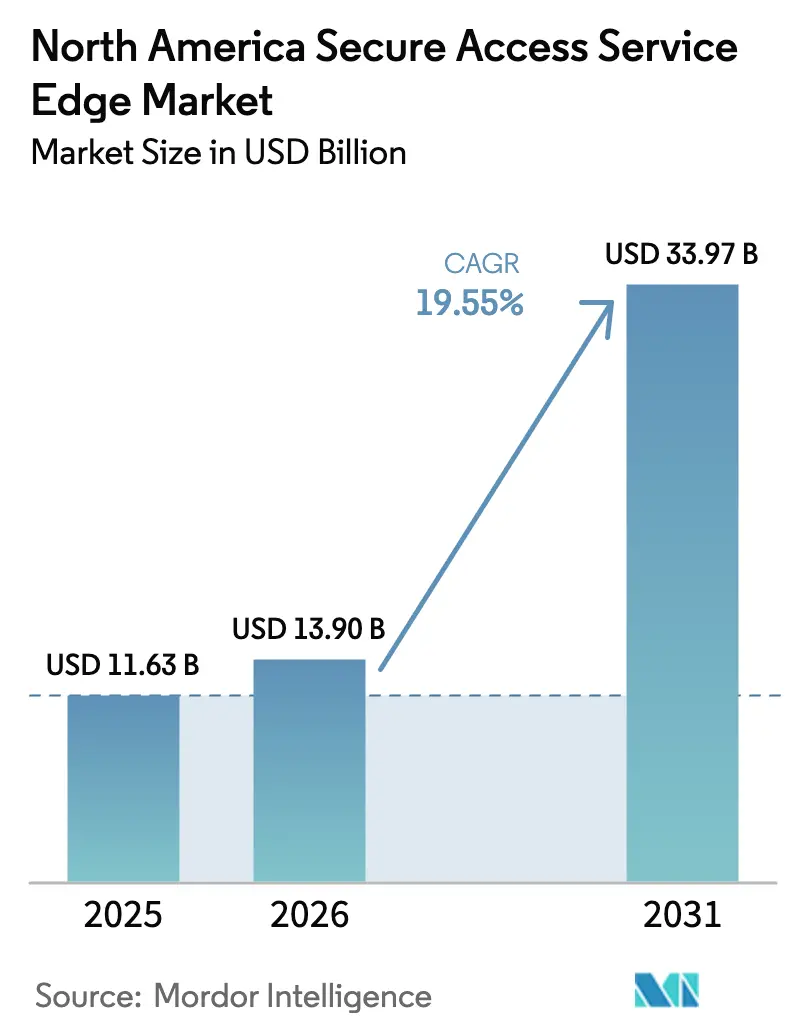

| 基準年の市場規模 (2025) | 11.63 十億米ドル |

| 市場規模 (2026) | 13.9 十億米ドル |

| 市場規模 (2031) | 33.97 十億米ドル |

| 成長率 (2026 - 2031) | 19.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米セキュアアクセスサービスエッジ市場分析

セキュアアクセスサービスエッジ市場規模は2026年に137億9,000万USDと推定され、2025年の116億3,000万USDから成長し、2031年には339億7,000万USDに達する見込みで、2026年から2031年にかけて19.55%のCAGRで拡大します。ネットワークとセキュリティをクラウドネイティブな単一スタックへ急速に統合することで、ハイブリッドワークの接続性を満たし、繰り返し発生するサイバー脅威を抑制し、高コストなオンプレミスハードウェアを排除します。クラウド提供により地理的制約が解消され、大企業はポリシー適用の標準化が可能となり、中小企業は資本支出なしにエンタープライズグレードの保護を調達できます。データプライバシーをめぐる規制圧力の継続がプラットフォームのアップグレードを加速させ、5G対応エッジ接続が分散拠点におけるマネージドサービスの普及を促進します。大手ベンダーは、動的ポリシーのプロビジョニング、マルチクラウドトラフィックの保護、自動トラブルシューティングによる運用費削減を実現するAI支援オーケストレーションで競争しています。

主要レポートの要点

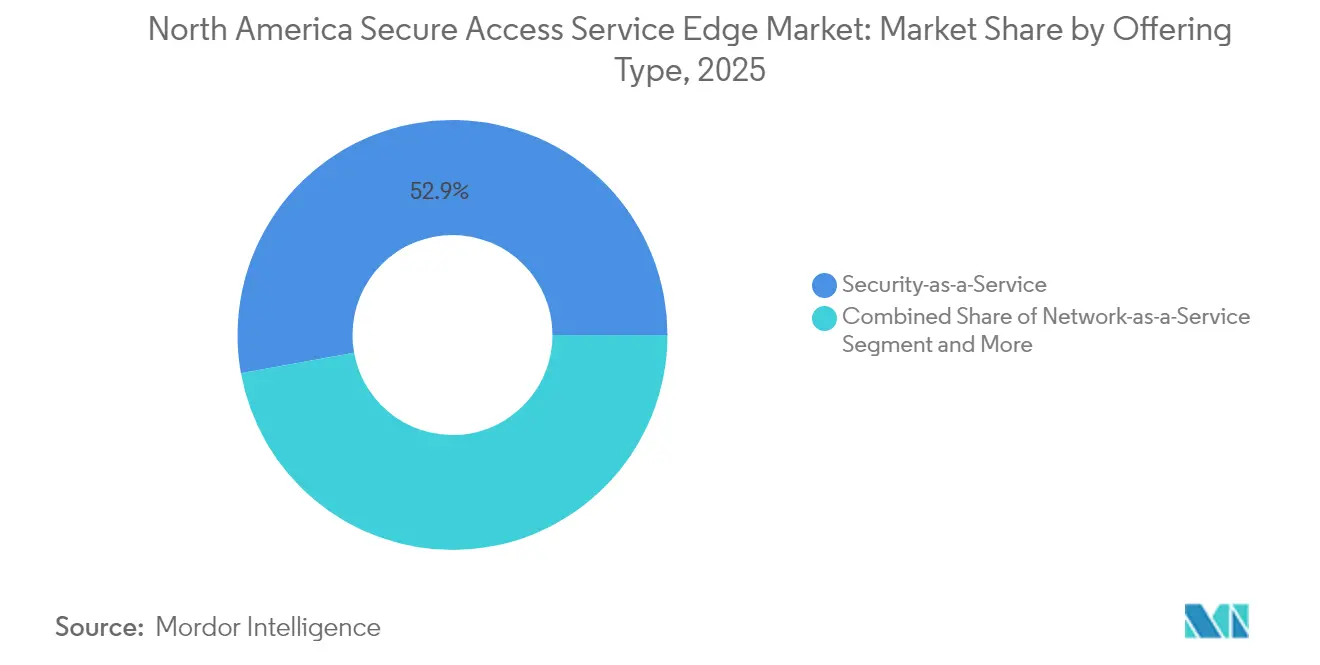

- 提供タイプ別では、サービスとしてのセキュリティが2025年のセキュアアクセスサービスエッジ市場シェアの52.85%を占め、マネージドSASEサービスは2031年にかけて20.1%のCAGRで成長する見込みです。

- コンポーネント別では、SD-WANが2025年のセキュアアクセスサービスエッジ市場規模に41.25%貢献しており、ゼロトラストネットワークアクセスは2031年にかけて20.9%のCAGRで拡大する見込みです。

- 展開モード別では、クラウド展開が2025年のセキュアアクセスサービスエッジ市場規模の64.92%を占め、同期間に22.15%のCAGRを記録する見込みです。

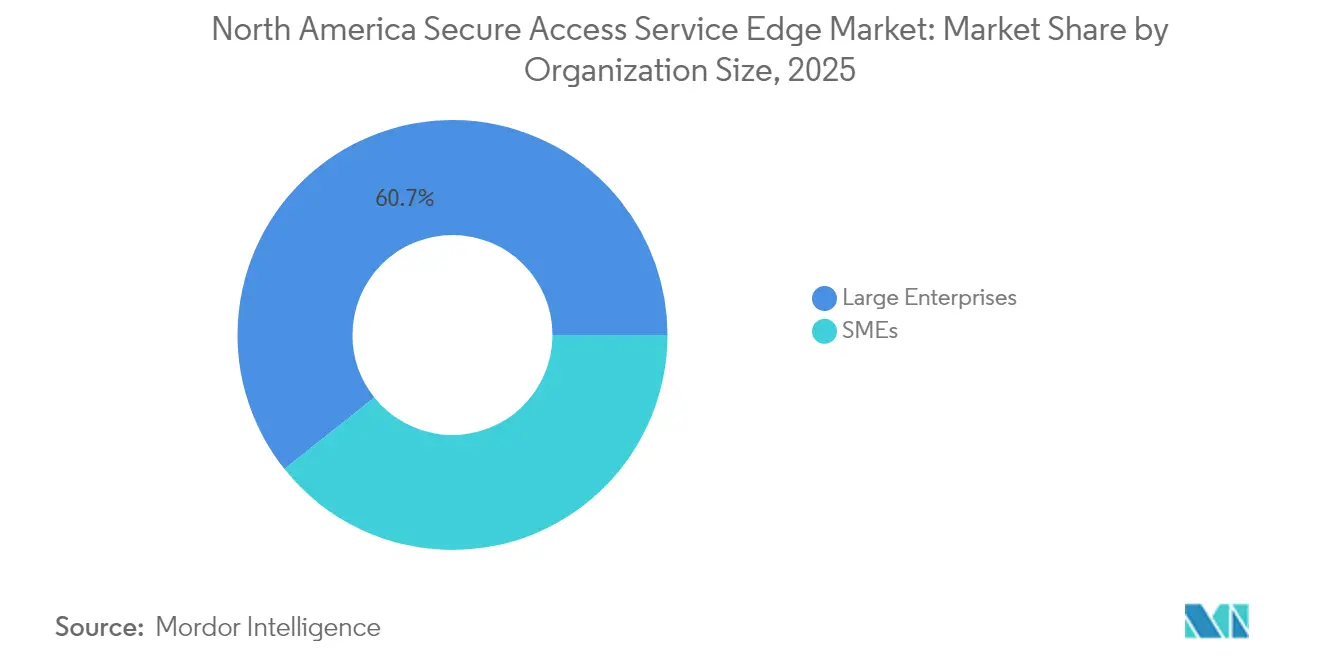

- 組織規模別では、大企業が2025年のセキュアアクセスサービスエッジ市場規模の60.72%を支配し、中小企業は2031年にかけて21.05%のCAGRで拡大しています。

- エンドユーザー業種別では、BFSIが2025年に27.05%の収益を占め、ヘルスケアは2031年にかけて19.95%のCAGRで成長する見込みです。

- 国別では、米国が2025年のセキュアアクセスサービスエッジ市場規模の79.25%のシェアを維持し、メキシコは2031年にかけて20.6%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米セキュアアクセスサービスエッジ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ハイブリッドワーク接続需要の急増 | +4.2% | 米国およびカナダへの集中度が最も高いグローバル | 短期(2年以内) |

| マルチクラウドおよびSaaSトラフィック量の爆発的増加 | +3.8% | 北米中核、メキシコへの波及 | 中期(2~4年) |

| データプライバシー規制の強化(CCPA、ケベック州法案64号) | +2.9% | 米国カリフォルニア州、カナダ・ケベック州、地域的拡大 | 長期(4年以上) |

| AIによるポリシー自動化による運用費削減 | +3.1% | 米国エンタープライズハブ、カナダ金融センター | 中期(2~4年) |

| 5GキャリアによるエッジでのマネージドサービスとしてのSASEのバンドル | 2.7% | 米国主要都市圏、カナダ都市部 | 長期(4年以上) |

| ブランチハードウェア統合に向けたサステナビリティ推進 | 2.5% | テクノロジーコリドーでの早期利益を伴う北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク接続需要の急増

北米の組織の80%超が2026年までにゼロトラストを採用する計画を立てており、2020年から2025年の間に重大な脆弱性が82.5%増加したと報告されるレガシーVPNからの決定的な転換を反映しています。[1]Mary Pratt、「なぜ81%の組織が2026年までにゼロトラストを採用する計画があるのか」、CIO、cio.com SASEプラットフォームはアイデンティティ中心のアクセス、マイクロセグメンテーション、継続的な検証を強制し、リモート生産性を安定させます。SalesforceのケーススタディでMPLSリンクをSD-WAN搭載のSASEバックボーンに切り替えた後、接続コストを増加させることなく帯域幅が5倍向上したことが記録されています。

マルチクラウドおよびSaaSトラフィック量の爆発的増加

SD-WANによるダイレクトクラウドブレイクアウトは、データセンターバックホールと比較してラウンドトリップレイテンシーを最大5倍削減し、SaaSの安定したパフォーマンスを確保します。[2]Zeus Kerravala、「セキュリティ主導のネットワーキングによるWANトランスフォーメーションの実現」、Network World、networkworld.com SASEはAmazon Web Services、Microsoft Azure、Googleクラウドのワークロード全体に統一ポリシーを提供します。CiscoのCloud OnRampはパブリッククラウドのオンボーディングを数日から数時間に短縮し、ゲノムデータセットを扱うバイオファーマ研究開発プラットフォームのルーティングを最適化します。

データプライバシー規制の強化(CCPA、ケベック州法案64号)

カリフォルニア州およびケベック州のプライバシー法は、リアルタイムの侵害通知とデータ管理ミスに対する多額のペナルティを課しています。SASE内のネイティブデータ損失防止機能がトラフィックストリームを検査し、規制対象コンテンツの持ち出しをブロックします。ヘルスケア分野の緊急性を示す例として、2024年には181件のランサムウェアインシデントが発生し、2,560万件の患者記録が漏洩し、平均身代金要求額が570万USDに達しています。

AIによるポリシー自動化による運用費削減

Cato Networksは予測分析を適用して、使用パターンの変化に応じて自動調整するきめ細かなアクセスルールを推奨し、手動チケット量を削減します。Palo Alto NetworksはそのAI搭載SASEに自然言語プロンプトを追加し、管理者が構文重視のコマンドではなく日常的な日本語で意図を表現できるようにしています。[3]Palo Alto Networks、「SalesforceがPrisma SD-WANで帯域幅を強化」、paloaltonetworks.com

制約影響分析*

| 制約 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| レガシーMPLS移行の複雑性 | -2.8% | 米国エンタープライズコリドー、カナダ金融地区 | 中期(2~4年) |

| サイバーセキュリティ人材不足 | -2.1% | 北米、農村部および中規模都市で深刻 | 長期(4年以上) |

| 単一ベンダーへのロックインへの懸念 | -1.7% | 米国大企業、カナダ政府部門 | 短期(2年以内) |

| 農村部ブロードバンドのレイテンシー制約 | -1.4% | 米国農村部、カナダ遠隔地、メキシコ北部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーMPLS移行の複雑性

MPLSの帯域幅は2028年まで6.7%の成長にとどまる一方、クラウドトラフィックは年間29%の増加を続けており、パフォーマンスのギャップが拡大しています。一括置換戦略はダウンタイムやアクセス制御の設定ミスのリスクをもたらすため、多くの企業は既存回線上にSD-WANトンネルを重ねることで段階的な移行を実施しています。未使用のファイアウォールルールが一時的に露出することで、切り替えウィンドウ中に攻撃者が悪用するラテラルムーブメントの機会が生まれる可能性があります。

サイバーセキュリティ人材不足

ISC²の調査によると、北米では50万人の資格を持つ専門家が不足しており、農村部の自治体では採用課題が最も深刻です。メキシコの経営幹部は、5Gセキュリティ導入に対する上位3つの障壁のひとつとして人材不足を挙げています。SASEはコントロールプレーンを統合し、AIが生成する推奨事項を提示することで、少人数のITチーム全体のワークロードを均等化し、このギャップを緩和します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供タイプ別:マネージドサービスがクラウドセキュリティ導入を加速

セキュアアクセスサービスエッジ市場では、2025年にサービスとしてのセキュリティが52.85%の貢献率を記録しており、これは資本支出を排除するサブスクリプションモデルへの需要によるものです。マネージドSASEサービスは現時点では規模が小さいものの、20.1%のCAGRを示しており、ファイアウォール、VPN、SD-WANを拠点ごとの料金に統合するバンドル型接続のメリットを享受しています。通信キャリアはSIMカードにクライアントレス認証を組み込むことで対応範囲を拡大し、フィールドワーカーのプロビジョニング摩擦を低減しています。プロフェッショナルサービスは移行期において重要な役割を維持し、銀行などの高度に規制された分野向けにアセスメント、設計検証、移行後の最適化を提供しています。サービスとしてのネットワークは、季節的なトラフィックピーク時にスケーリングするオンデマンド帯域幅によってサブスクリプションの勢いを強化します。インテグレーターとハイパースケーラー間の戦略的提携は、事前テスト済みのリファレンスアーキテクチャが概念実証フェーズを短縮することで、導入サイクルをさらに合理化します。

サービスの進化は、ベンダーが継続的な収益を強化しようとする意欲も反映しています。VerizonのアドバンストSASE、ATandTのエッジコンピューティングパートナーシップ、T-Mobileの5Gスライスは、対応可能な業種を拡大する多様化されたロードマップを示しています。かつて5年ごとにセキュリティアプライアンスを購入していた企業が、今や毎年クラウドライセンスを更新しており、プロバイダーの予測精度が向上しています。価格競争が激化する中、AI強化セルフサービスダッシュボードが差別化のレバーとして浮上し、顧客はプロフェッショナルサービスなしでポリシーを調整できるようになっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:ゼロトラストがネットワーク基盤を再構築

SD-WANは2025年に41.25%の収益を提供し、トラフィックステアリングと動的パス選択のベースラインとして位置づけられています。しかし、テクノロジーが当然の要件となるにつれて成長は鈍化しています。ゼロトラストネットワークアクセスはVPNを超えたリモートアクセスの近代化により、20.9%のCAGR軌道で上昇しています。デバイスポスチャチェックとユーザー行動分析の組み込みにより、高価値ワークロード内の攻撃対象領域が縮小されます。セキュアウェブゲートウェイとクラウドアクセスセキュリティブローカーは、すべてのSaaSトランザクションを記録する必要のある金融機関やヘルスケア機関においてコンプライアンス主導の支出を引き続き獲得しています。サービスとしてのファイアウォールは分散型ポリシーエンジンをクラウドのプレゼンスポイントへ移行させ、更新レイテンシーを削減します。データ損失防止はプライバシー規制から恩恵を受け、デジタルエクスペリエンスモニタリングは運用チームがリアルタイムのホップバイホップ可視性でレイテンシースパイクを診断するのを支援します。

コンポーネントの統合は単一ベンダーカタログを有利にします。Gartnerは、統合プラットフォームが2027年までにSD-WAN調達の65%を支配すると予測しており、2024年の20%から上昇します。NetSkopeによるInfotの買収により、ゼロトラスト、サービス品質分析、アプリケーション高速化を単一ポータルに提供するボーダレスWANが誕生しました。Fortinetは次世代ファイアウォール、SD-WAN、セキュアエッジ全体で脅威インテリジェンスを統合し、ポリシードリフトを最小化してインシデントレスポンスを迅速化します。

展開モード別:クラウドファーストがオンプレミスを凌駕

クラウドは64.92%の採用率を占め、企業がデータセンターのセキュリティスタックをユーザーに近い分散型インスペクションノードへ移行させるにつれて22.15%のCAGRで拡大しています。スケーラビリティはプロモーションイベント時に容量を増強し、その後ベースラインに戻す季節的なビジネスに魅力的です。オンプレミスは、主権的な規制に縛られた低レイテンシー取引デスクや機密性の高い政府ワークロード向けに引き続き存在感を保っています。ハイブリッドブループリントは、コンプライアンスを管理しながら予測可能なパフォーマンスを維持するために、コロケーションゲートウェイとSASEのプレゼンスポイントを組み合わせます。VMwareのポートフォリオは、ポリシーオブジェクトを変更することなくクラウドゲートウェイとローカルホストオーケストレーターを切り替えられるようにすることで、展開の柔軟性を例示しています。

エッジコンピューティングはさらに景観を再形成しています。5Gの採用が進み、製造工場での拡張現実メンテナンスのラウンドトリップ遅延を削減するために、インスペクションが基地局の近接部に移行されます。キャリア制御のスライスは予測可能なスループットを確保し、インラインDNSフィルタリングを組み込み、以前にセルラーと固定拠点の間に存在していたギャップを閉じます。リモートオフィス棚向けに設計されたエネルギー効率の高いハードウェアは、下位サイトのラックデンシティと消費電力を削減するサステナビリティの要請を支えます。

組織規模別:中小企業が保護格差を縮小

大企業は確立された予算配分とマルチクラウドの複雑性により収益の60.72%を支配しており、超細粒のセグメンテーションが求められます。それでも、中小企業は初期ハードウェア調達を排除する従量制ライセンスを活用して21.05%のCAGRを記録しています。1つのクラウドダッシュボードが、多様なファイアウォール、コンテンツフィルター、VPNコンセントレーターの寄せ集めに代わり、トレーニングのオーバーヘッドを削減します。テクノロジーパートナーはエンドポイントを自動検出し、数秒で最小権限ルールを適用する事前設定済みブループリントを持つ中小企業をターゲットにしています。

大規模組織にとっては、統合の動機が支配的です。内部監査により、ファイアウォールの更新の重複、冗長なウェブゲートウェイ、運用費を肥大化させる分散したSSL復号化サービスが明らかになります。単一プラットフォームへの転換により、更新の複雑性が低下し、ベンダー管理が簡素化されます。ガバナンスも向上し、監査証跡が1つの管理プレーンに集約されることで、サイバーリスクポスチャに関する取締役会レベルの精査に対応します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:脅威の増加に伴いヘルスケアが急増

BFSIは、継続的なモニタリングとデータの転送中暗号化を求めるPCI-DSSやFFIECガイドラインなどの厳格な規制フレームワークにより27.05%のシェアを維持しています。ヘルスケアは最も急成長しており、ランサムウェアグループが二重恐喝戦術に移行し、支払いが滞った場合に保護された健康情報を漏洩すると脅すため、19.95%のCAGRとなっています。ゼロトラストホスピタルアーキテクチャはすべての医療機器でマイクロセグメンテーションを導入し、攻撃時に放射線科や輸液ポンプを麻痺させることが多いラテラルムーブメントをブロックします。小売はオムニチャネル注文から恩恵を受けており、季節的なピークに合わせてスケーリングする拠点接続が必要です。政府機関は、連邦ネットワークのゼロトラストへの移行を規定する米国国家のサイバーセキュリティ改善に関する大統領令を満たすためにこのアーキテクチャを採用しています。製造業は、クラウド分析プラットフォームにテレメトリを直接ストリーミングするようになった運用技術を保護するためにSASEを採用しています。

デジタルトランスフォーメーションはパンデミックが加速させた遠隔医療の拡大と連動しています。SASEはHIPAA準拠のビデオソリューションと電子健康記録システムと統合し、患者データが承認済みドメインに限定されるようにするインラインポリシーチェックを実行します。エンドポイント分離により、請負業者のアクセスが特定の病院部門に制限され、リモートスタッフから乗っ取られた認証情報が電子記録に侵入するのを防ぎます。

地域分析

セキュアアクセスサービスエッジ市場は北米全体で地域ごとに大きな差異を示しています。米国は2025年に79.25%の収益を貢献しており、高水準のペリメーターレスセキュリティを必要とするシリコンバレー、ニューヨーク、ワシントンD.C.の密集した企業クラスターによるものです。連邦機関とフォーチュン500銀行全体でのクラウド移行は複数年にわたるアップグレードを持続させ、先行者のステータスを強化しています。Tier-1キャリアはプラットフォームベンダーと提携し、全国規模のSASEプレゼンスポイントにトラフィックをバックホールする5G固定無線サービスにゼロトラストを組み込んでいます。

カナダはデータ主権義務を高め、州省をまたぐ事業を行う企業に統一インスペクションの採用を義務付けるケベック州法案64号に支えられた安定した勢いで続いています。トロントおよびバンクーバーの金融センターは、地域在住要件を満たすためにカナダ国内でフローを記録するクラウドゲートウェイを導入しています。ヘルスケアネットワークはランサムウェアを緩和するためにSASEを採用し、患者ポータル内の異常な東西トラフィックにフラグを立てるAI分析を活用しています。

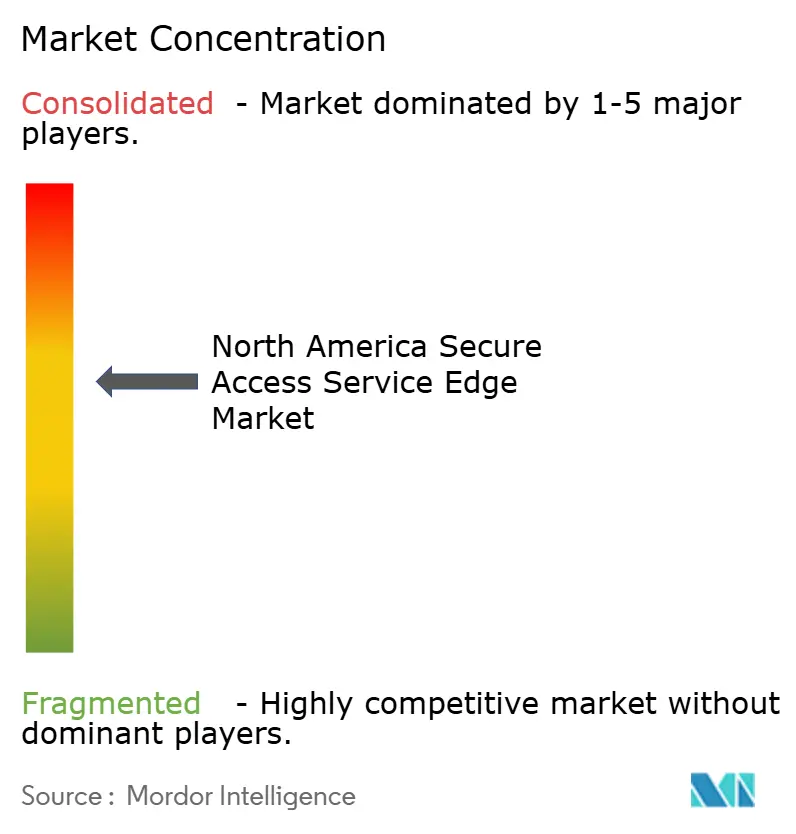

競争環境

北米の競争は中程度に統合された状態を維持しています。Palo Alto Networks、Cisco、Zscaler、Fortinet、Cato Networksが率いる上位5社は、継続的なサブスクリプション収益の相当部分を管理しています。統合は続いており、Palo Alto Networksは2024年に280億USDのSplunk買収を完了し、可観測性をセキュリティ分析に統合して豊富な脅威コンテキストを提供しています。CiscoはIBMのQRadarアセットを買収し、SIEMテレメトリをSecure Connectに注入してラテラルムーブメント検出を強化しました。Netskopeはイフィオットを追加し、接続とセキュリティを1つのライセンスに統合するボーダレスWANを市場投入しています。

ベンダーはAIで差別化しています。Zscalerは機械学習モデルを通じて1日500億件以上のトランザクションを処理し、ユーザー、デバイス、宛先のリスクスコアを相関させています。CatoのAutonomous Policiesは最適なセグメンテーションタグを予測し、トラフィックの変化に合わせて自動調整することで、リソースが限られたチームの管理を容易にします。FortinetはそのSecurity Fabric内のカスタムASICを活用し、高速光ファイバーリンクに匹敵するワイヤーレートでディープパケットインスペクションを実行し、クラウドブレイクアウト中のユーザーエクスペリエンスを保護しています。

北米セキュアアクセスサービスエッジ産業リーダー

Akamai Technologies Inc.

Aruba Networks (an HPE Company)

AT&T Inc.

Barracuda Networks Inc.

Broadcom Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Zscalerがマネージド検知・対応をそのゼロトラストエクスチェンジプラットフォームに統合するためにRed Canaryの買収を発表しました。

- 2025年5月:T-MobileとPalo Alto Networksが、迅速なデバイスオンボーディングのためにPrisma SASEを5Gネットワークスライスに組み込んだマネージドSASEサービスを導入しました。

- 2025年4月:Netskopeがイフィオットの買収を完了し、ボーダレスWAN最適化を備えた単一ベンダーSASEを提供しました。

- 2024年9月:Palo Alto NetworksがCortex XSIAMアナリティクスを強化するためにIBMのQRadar SaaSアセットの買収を完了しました。

北米セキュアアクセスサービスエッジ市場レポートの範囲

セキュリティと接続性のために、セキュアアクセスサービスエッジアーキテクチャが推奨されます。SASEは、クラウドへの堅牢なオンランプのための広域ネットワーク(WAN)技術とネットワークセキュリティサービスを、クラウドで提供される単一の接続・セキュリティソフトウェアスタックに統合します。これにより、企業は地理的に分散した従業員を安全に接続しながら、ネットワークレイテンシーとパフォーマンスの問題を低減できます。

北米セキュアアクセスサービスエッジ市場は、提供タイプ(サービスとしてのネットワークおよびサービスとしてのセキュリティ)、組織規模(大企業および中小企業)、エンドユーザー業種(BFSI、ITおよび通信、小売、ヘルスケア、政府、製造、その他のエンドユーザー業種)、国(米国およびカナダ)にセグメント化されています。レポートは上記のすべてのセグメントについて、金額(USD)ベースの市場予測と規模を提供します。

| サービスとしてのネットワーク |

| サービスとしてのセキュリティ |

| マネージドSASEサービス |

| プロフェッショナルサービス(アセスメント、統合) |

| ソフトウェア定義WAN(SD-WAN) |

| セキュアウェブゲートウェイ(SWG) |

| クラウドアクセスセキュリティブローカー(CASB) |

| ゼロトラストネットワークアクセス(ZTNA) |

| サービスとしてのファイアウォール(FWaaS) |

| データ損失防止(DLP) |

| デジタルエクスペリエンスモニタリング |

| クラウド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 |

| 小売および電子商取引 |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| 製造および産業 |

| 教育 |

| その他の産業 |

| 米国 |

| カナダ |

| メキシコ |

| 提供タイプ別 | サービスとしてのネットワーク |

| サービスとしてのセキュリティ | |

| マネージドSASEサービス | |

| プロフェッショナルサービス(アセスメント、統合) | |

| コンポーネント別 | ソフトウェア定義WAN(SD-WAN) |

| セキュアウェブゲートウェイ(SWG) | |

| クラウドアクセスセキュリティブローカー(CASB) | |

| ゼロトラストネットワークアクセス(ZTNA) | |

| サービスとしてのファイアウォール(FWaaS) | |

| データ損失防止(DLP) | |

| デジタルエクスペリエンスモニタリング | |

| 展開モード別 | クラウド |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー業種別 | 銀行・金融サービス・保険(BFSI) |

| ITおよび通信 | |

| 小売および電子商取引 | |

| ヘルスケアおよびライフサイエンス | |

| 政府および公共部門 | |

| 製造および産業 | |

| 教育 | |

| その他の産業 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米セキュアアクセスサービスエッジ市場の現在の規模は?

セキュアアクセスサービスエッジ市場規模は2026年に137億9,000万USDです。

市場はどのくらいのペースで成長する見込みですか?

市場は19.55%のCAGRを達成し、2031年までに339億7,000万USDに達する見込みです。

どの展開モデルが採用をリードしていますか?

クラウド展開は64.92%のシェアを保有し、22.15%のCAGRで成長しており、クラウドファーストセキュリティへの強い需要を反映しています。

どの業種が最も急速に成長しますか?

ヘルスケアはランサムウェアへの対策とプライバシー規制の遵守のために19.95%のCAGRで拡大する見込みです。

最終更新日: