グローバル法的テクノロジー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

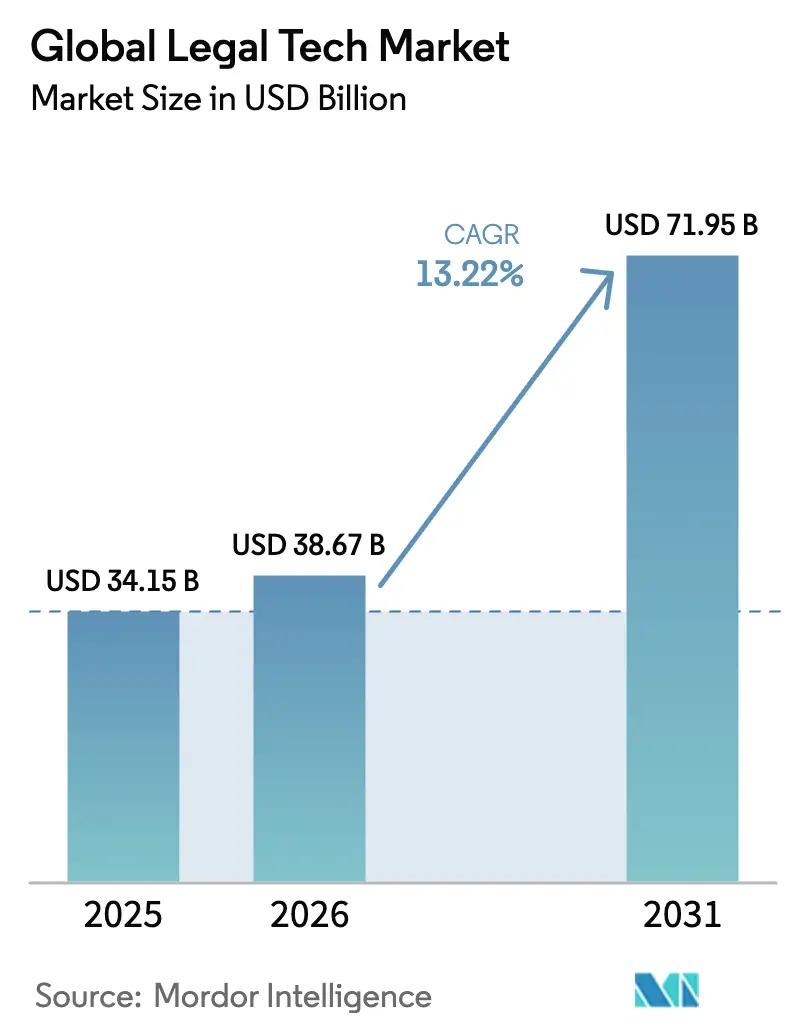

| 市場規模 (2026) | 38.67 十億米ドル |

| 市場規模 (2031) | 71.95 十億米ドル |

| 成長率 (2026 - 2031) | 13.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル法的テクノロジー市場分析

法的テクノロジー市場規模は、2025年の341億5,000万USDから2026年には386億7,000万USDに成長し、2026年〜2031年の年平均成長率13.22%で2031年までに719億5,000万USDに達すると予測されています。人工知能の採用、クラウド展開、ワークフロー自動化プラットフォームがこの勢いを支えています。企業法務チームはエンドツーエンドの契約ライフサイクル管理を優先するようになり、法律事務所はリサーチおよびドラフト作業の自動化によってマージン圧力に対抗しようとしています。AIネイティブベンダーへのベンチャーキャピタル投資の継続とESG開示義務の高まりが、対象ユーザー基盤を拡大し続けています。サイバーセキュリティへの高い期待とデータ主権義務が成長を抑制しているものの、全体的な支出の底堅さにより、法的テクノロジー市場は持続的な上昇軌道を維持しています。

レポートの主要ポイント

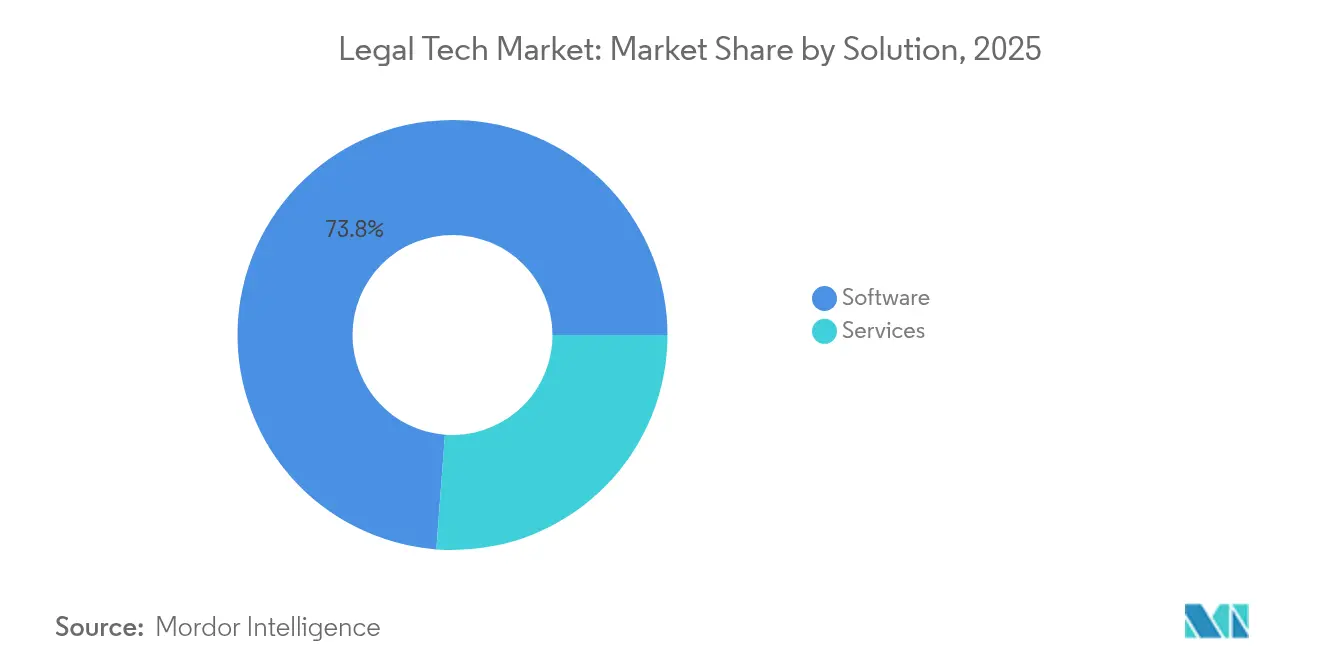

- ソリューション別では、ソフトウェアが2025年に73.80%の収益シェアを維持し、サービスは2031年にかけて年平均成長率13.65%で成長すると予測されています。

- 展開モデル別では、クラウドが2025年に法的テクノロジー市場シェアの64.90%を占め、ハイブリッド展開は2031年にかけて年平均成長率15.55%で拡大すると予測されています。

- アプリケーション別では、eディスカバリーが2025年に24.65%の収益シェアでトップとなり、契約ライフサイクル管理は2031年にかけて年平均成長率18.35%で進展しています。

- 組織規模別では、大企業が2025年に46.60%のシェアを保持していますが、中小企業は2031年にかけて年平均成長率16.45%で成長する見込みです。

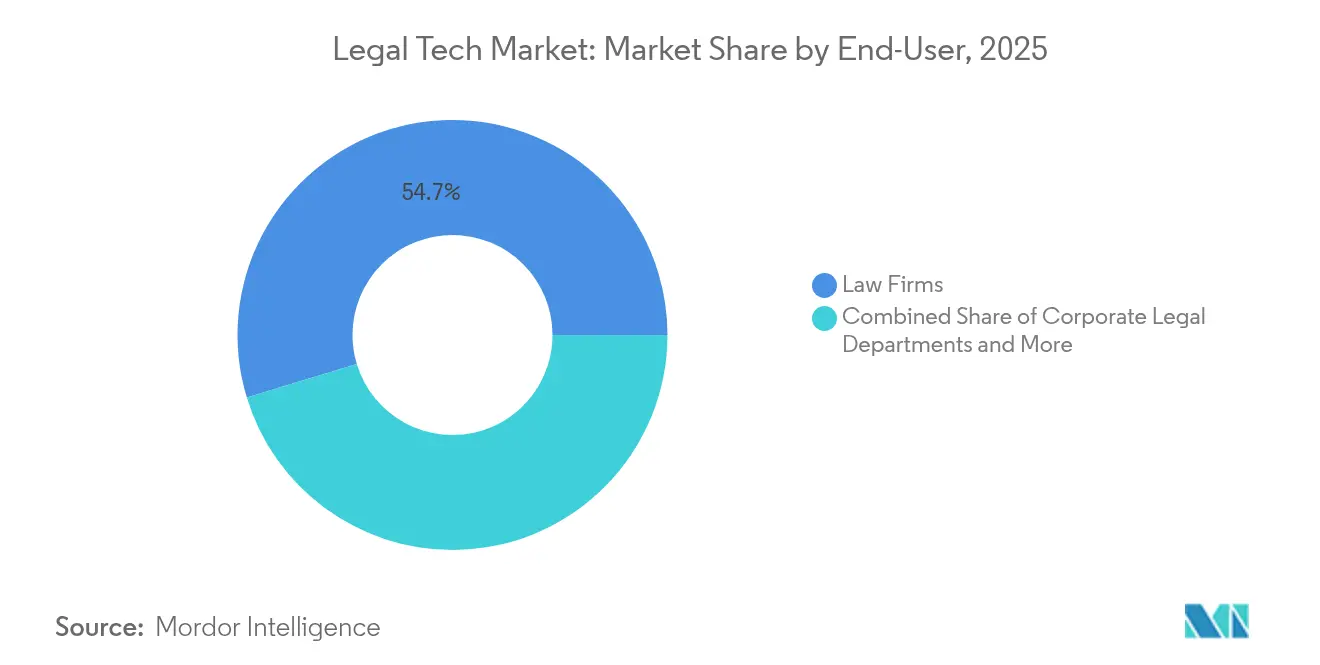

- エンドユーザー別では、法律事務所が2025年に法的テクノロジー市場シェアの54.70%を占め、企業法務部門は2031年にかけて最速の年平均成長率14.58%を記録しています。

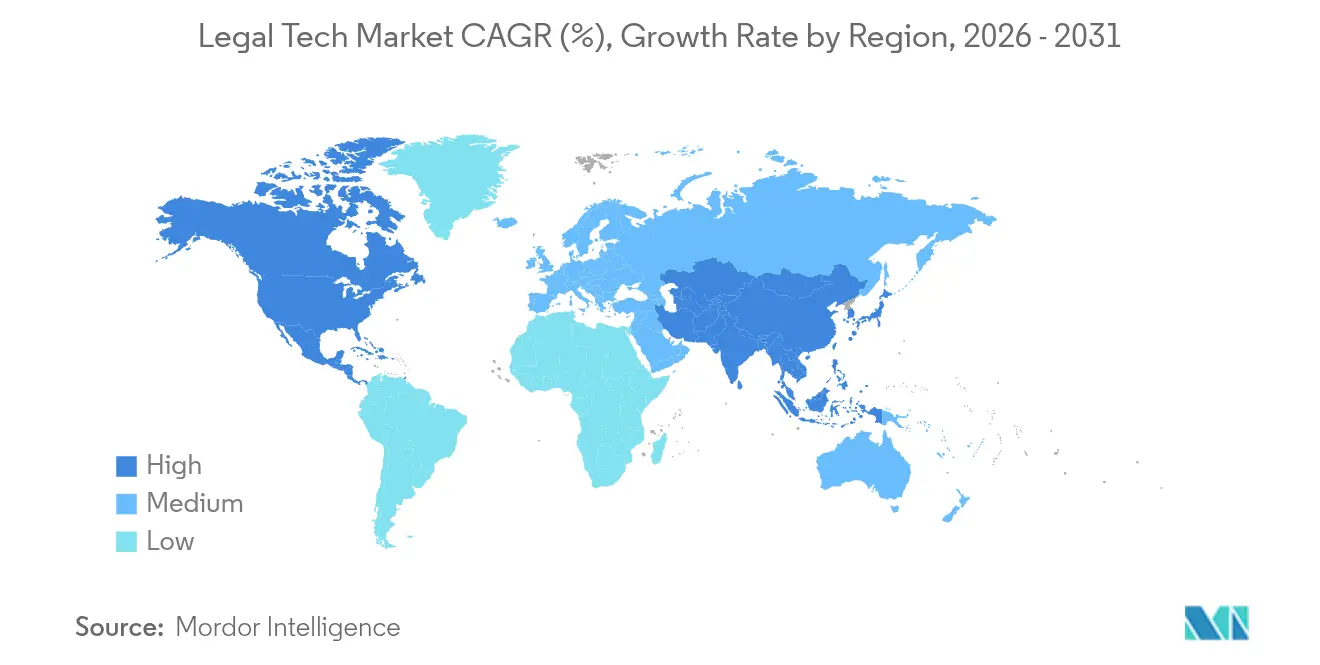

- 地域別では、北米が2025年に38.50%のシェアでトップとなり、アジア太平洋地域は2031年にかけて年平均成長率13.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル法的テクノロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ワークフロー自動化とコスト削減需要 | +3.2% | 北米、EU、グローバル展開 | 中期(2〜4年) |

| AI搭載の生成型契約ツール | +4.1% | 世界の先進市場 | 短期(2年以内) |

| ESGおよびプライバシーコンプライアンスの義務化 | +2.8% | EUが先行し、アジア太平洋地域および南北アメリカへ拡大 | 長期(4年以上) |

| リモート・ハイブリッドワークの加速 | +1.9% | パンデミック後のグローバル | 中期(2〜4年) |

| ポイントソリューションへのベンチャーキャピタル流入 | +1.5% | 北米およびEU、新興アジア太平洋ハブ | 短期(2年以内) |

| ブロックチェーンによる証拠検証 | +0.8% | 先進デジタル経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

法的サービス提供におけるワークフロー自動化とコスト削減への加速する需要

エクイティパートナー1人当たりの利益は、生産性が低下する中でも2024年に11.6%上昇し、自動化の財務的な引力を浮き彫りにしています。Dechert LLPなどの主要事務所は、定型的なドラフト作成とリサーチの自動化がターンアラウンドタイムを短縮し、クライアントへの価格信頼性を維持することを示しています。2016年比で34%増加した定額料金体系へのクライアントの選好が、ワークフロープラットフォームの収益論理を強化しています。

契約ドラフト作成・レビューのためのAI搭載生成ツールの急増

AIは現在、契約ドラフト作成時間を最大90%削減し、弁護士を戦略的業務に解放しています[2]Jeff Pruitt、「法務チームにおける生成AI採用の急増」、LexisNexis、lexisnexis.com。Thomson ReutersのCoCounselはこの変化を体現し、2025年第1四半期に法務セグメントの収益を8%増加させました。社内リーダーの44%がすでに生成AIを活用しており、主流への統合がパイロット段階のテストを超え、事務所に時間単位の請求体系の見直しを迫っています。

管轄区域をまたぐESGおよびプライバシーコンプライアンス報告の義務化

EU企業持続可能性報告指令は現在、EU域外の1万社に適用が及び、ESGに特化したコンプライアンススイートの採用を促進しています。IBM Enviziなどのソフトウェアは、財務リーダーの60%が重大と指摘するデータ品質のギャップを克服しながら、法務チームがマルチフレームワークの義務を管理するのを支援しています[3]Christina Montgomery、「IBM EnviziによるESGレポーティング機能の拡張」、IBM、ibm.com。

法律実務におけるリモート・ハイブリッドワークモデルの拡大

事務所の87%がリモートオプションを提供しており、クラウドベースの業務管理の利用率は75%に上昇しています。バーチャル法律事務所モデルは知的財産および取引ニッチで繁栄していますが、メンタリングのギャップが専門的なトレーニングプラットフォームへの需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権とサイバーセキュリティリスク | -2.1% | EU、アジア太平洋地域、グローバル | 長期(4年以上) |

| 中小企業における予算の硬直性 | -1.8% | グローバル、新興市場で最も顕著 | 中期(2〜4年) |

| 断片化したレガシーデータサイロ | -1.3% | 成熟したITインフラ | 中期(2〜4年) |

| 自律的な法的アドバイスに関する規制の不確実性 | -0.9% | 規制された先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データ主権とサイバーセキュリティ責任リスクの継続

法律事務所を標的とした事案は2024年に倍増し、GDPRやCLOUD法などの重複する規制体制がクラウド展開を複雑にしています。法務チームの42%がセキュリティへの懸念をAI採用の最大の障壁として挙げており、クラウドの効率向上を希薄化するオンプレミス構築を並行して進めています。

中小企業における予算の硬直性

トレーニングコストが小規模事務所の45%を新技術の導入から遠ざけており、12ヶ月のアップグレードパスを持つ事務所はわずか24%にとどまっています。ベンダーは段階的なSaaS価格設定とターンキーオンボーディングで対抗していますが、スキルギャップと雇用喪失への懸念が、リソースの制約された環境での採用サイクルを依然として長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ソフトウェアの優位性がイノベーションを牽引

ソフトウェアは2025年に73.80%の収益を獲得し、法的テクノロジー市場の最大シェアを占めました。AIを組み込んだプラットフォームが成熟するにつれ、このセグメントは年平均成長率13.65%で拡大します。Thomson Reuters単独で、Westlaw PrecisionおよびCoCounselのAI強化に年間2億USD以上を投じています。クライアントが統合の専門知識を求める際にサービス収益は増加しますが、モジュール型SaaS設計が外部コンサルティング支出を削減しています。

製品とサービスを組み合わせたハイブリッドモデルが標準になりつつあります。DocuSignのインテリジェント・アグリーメント・マネジメントスイートは、ソフトウェアとアドバイザリーモジュールを融合させ、2025年度の収益を29億8,000万USDに引き上げました。このようなパッケージングは、法律事務所および企業バイヤーの変更管理を容易にしながら継続的な収益を確保し、法的テクノロジー市場におけるソフトウェアの中心的役割を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:クラウド変革の加速

クラウドベースの展開は2025年の法的テクノロジー市場規模の64.90%を占め、オンプレミスからの決定的な転換を反映しています。実務者の75%が毎日クラウドを利用していることが、年平均成長率15.55%の予測を支えています。ハイブリッド構築は、国境を越えたデータフローが法的障壁に直面する場合に引き続き有効であり、ワークロードのセグメント化のための準備段階を提供しています。

低い初期資本支出と迅速なリリースサイクルが小規模事務所を法的テクノロジー市場に引き込んでいます。Lexis+などのプラットフォームは、ローカルのデータ保護規則を遵守しながらAI分析をグローバルに提供しています。継続的デリバリーにより、ベンダーはクライアント側のアップグレードなしに新しい契約分析アルゴリズムを展開でき、採用をさらに加速させています。

アプリケーション別:契約管理が成長リーダーとして台頭

eディスカバリーは2025年の収益で24.65%のトップを占めましたが、契約ライフサイクルツールは法的テクノロジー市場内で最速となる年平均成長率18.35%を達成する軌道にあります。組織は今や、紛争後のディスカバリーよりも前倒しのリスク軽減を優先し、リアルタイムのドラフト分析を主流に押し上げています。SpellbookのMicrosoft Wordプラグインは、作成中にリスク条項にフラグを立て、レビューサイクルを短縮しています。

AIはリサーチと分析も洗練させており、文書管理スイートは機械学習分類器を組み込んでファイリングの単調な作業を削減しています。ESGおよび知的財産コンプライアンスモジュールはシェアを拡大しており、特に高度に規制されたセクターのグローバル企業におけるマルチフレームワーク報告への需要を反映しています。

エンドユーザー別:企業法務部門が近代化を牽引

法律事務所は2025年に法的テクノロジー市場シェアの54.70%を維持しましたが、企業法務部門は2031年にかけて年平均成長率14.58%で最速の成長を遂げます。社内チームの99%が現在少なくとも1つのAIツールを使用しており、48%が頻繁に使用していると報告しています。テクノロジーは彼らの職務をタスク実行から戦略的リスク管理へと転換させています。

代替法的サービスプロバイダーはクラウドプラットフォームを活用して低コストでニッチな専門知識を提供し、従来の事務所との競争を激化させています。その結果生じる多様化がプラットフォーム機能の要件を広げ、ベンダーは専門的なワークフローと業界横断的な統合のためにAPIを拡張するよう促されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がテクノロジー採用を加速

大企業は2025年に46.60%のシェアを保持しており、より深い予算とITサポートに支えられています。しかし、中小企業は年平均成長率16.45%を記録すると予測されており、能力格差を縮めています。クラウドサービスへの広範な露出を経て、小規模事務所の53%が2025年にAIを積極的に活用していると報告しました。サブスクリプション価格設定と直感的なインターフェースが個人開業者の障壁を下げ、法的テクノロジー市場に新たな成長をもたらしています。

ベンダーは現在、電子署名、リサーチ、請求を単一のダッシュボードにまとめた「スターター」パッケージを提供しています。このバンドルは、事務所の規模拡大に伴い高度な分析へのアップセルの道筋を提供し、中小企業コホートをより広い法的テクノロジー産業における戦略的優先事項としています。

地域分析

北米は2025年の法的テクノロジー市場規模の38.50%を占め、早期のAI採用と資本の利用可能性に支えられています。Harvey AIなどのベンチャー資金を受けた挑戦者(報道によれば評価額50億USD)がダイナミズムを加えながら、既存企業のリリースサイクルの加速を促しています。クラウドサービスに関する規制の明確さと成熟したeディスカバリーの先例が、プラットフォーム支出を引き続き促進しています。

アジア太平洋地域は、政府が専門サービスにおけるデジタル変革を推進する中、最速の地域ペースとなる年平均成長率13.95%で拡大すると予測されています。日本のサービスセクター輸出の強化とスタートアップエコシステムの育成への取り組みが、この地域の成長論理を裏付けています。国境を越えた商取引の増加が、多様な法的枠組みに対応した多言語契約管理ツールへの需要をさらに高めています。

ヨーロッパの成長は、包括的なESG義務と統一されたデータプライバシー体制がコンプライアンスソフトウェアの採用を加速させることで、着実に維持されています。一方、中東・アフリカは法制度の近代化に伴い新興の関心を示していますが、インフラのギャップと予算の制約が即時の加速を抑制しています。ブラジルとメキシコが牽引するラテンアメリカは、経済の安定化と法的改革のアジェンダがさらなるプラットフォーム採用を解放する可能性のある初期段階の機会プールを形成しています。

競合環境

法的テクノロジー市場は中程度の集中度を示しており、確立されたプレーヤーがAI人材の積極的な統合を進めています。Thomson Reutersは2025年にAIに2億USD以上を投資し、ワークフローカバレッジを拡大するためにSafeSendを6億USDで買収しました。RELXはLexis部門の基礎収益が7%成長したと報告しており、Lexis+分析のロールアウトによって牽引されています。DocuSignは電子署名を超えて統合アグリーメント管理へと移行し、29億8,000万USDの年度収益を確保しています。

破壊的プレーヤーが次の競争の波を形成しています。Harvey AIはビッグローのための生成型アドバイスエンジンのプロトタイプを開発し、Midpageは法的リサーチの使いやすさを向上させるために620万USDを調達しました[1]Karen Sloan、「Harvey AIが50億USD評価額交渉中」、Reuters、reuters.com。ホワイトスペースの機会には、法的データに重ねたESGダッシュボード、管轄区域対応のデータ主権ツール、保険会社向けの予測訴訟リスクスコアリングが含まれます。既存企業が専門的な能力を確保しプラットフォームの幅を守るために競い合う中、さらなる買収が予想されます。

ベンダー戦略はオープンAPIエコシステムとモジュール型AIコンポーネントを中心に展開されるようになっています。このアーキテクチャにより、クライアントは高い切り替えコストなしにベストオブブリードの機能を組み合わせることができ、スイートプロバイダーに柔軟性と統合されたユーザーエクスペリエンスの融合を迫っています。テクノロジー採用率が事務所規模を超えて収束するにつれ、サポートサービスとドメイン固有のトレーニングコンテンツが差別化要因として浮上しています。

グローバル法的テクノロジー産業リーダー

Thomson Reuters

RELX(LexisNexis)

Clio(Themis Solutions)

DocuSign

Relativity

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Midpageが400万USDのシード資金を調達し、法的リサーチの関連性を強化するためにProposition Searchを立ち上げました。

- 2025年5月:RELXのDecisisサービスが弁護士会パートナーシップを倍増させ、20の協会にわたるリーチを拡大しました。

- 2025年4月:KeplerがAI駆動の文書管理プラットフォームであるLexHeroを拡大するために77万ユーロ(82万5,000USD)を確保しました。

- 2025年3月:LexisNexisが初のパーソナライズされた音声AI法的アシスタントであるProtégéを導入し、リサーチクエリにおける推論の深さを向上させました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、グローバル法的テクノロジー市場を、法律事務所、企業法務部門、裁判所、代替法的サービスプロバイダーにおける法的ワークフローを合理化、自動化、または強化する目的で構築されたソフトウェアおよび関連サポートサービスから得られるすべての収益と定義しています。これには、クラウド、オンプレミス、またはハイブリッド展開を通じて提供されるeディスカバリー、契約ライフサイクル管理、法的リサーチと分析、文書・業務管理、コンプライアンス、知的財産ツールが含まれます。

調査範囲の除外:独自のソフトウェアをバンドルしないハードウェアまたは純粋なアドバイザリー法的サービスは対象外です。

セグメンテーション概要

- ソリューション別

- ソフトウェア

- サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- アプリケーション別

- eディスカバリー

- 契約ライフサイクル管理

- 法的リサーチと分析

- 文書・業務管理

- コンプライアンス・リスクおよび知的財産管理

- エンドユーザー別

- 法律事務所

- 企業法務部門

- 政府・規制機関

- 代替法的サービスプロバイダー

- その他

- 組織規模別

- 大企業

- 中小企業

- 個人開業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他のヨーロッパ

- 中東・アフリカ

- 湾岸協力会議

- イスラエル

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ソフトウェアベンダーの製品責任者、北米、ヨーロッパ、アジア太平洋の中規模法律事務所のマネージングパートナー、金融および生命科学分野の企業顧問との半構造化インタビューを実施しています。これらの議論は、ユニットエコノミクス、平均シート価格、展開タイムラインをテストし、データギャップを埋め、予備的なデスク推定を再調整するのに役立っています。

デスクリサーチ

まず、米国裁判所行政局の申請書類、欧州委員会のe司法統計、国際法的テクノロジー協会の年次調査、Questelを通じて取得した特許データなどの公開情報源を使用して、法的テクノロジーの提供物の全体像をマッピングします。企業の10-K、投資家向け資料、地域の弁護士会レポートが採用と価格設定のシグナルを補完します。D&B HooversおよびDow Jones Factivaへのサブスクリプションアクセスにより、収益の内訳と最近の取引活動が提供され、オンプレミスアプライアンスの通関貨物のヒントと照合されます。

次に、OECDのICTテーブルからのクラウド移行比率やCrunchbaseが追跡するベンチャーキャピタルフローなどのトレンド指標をスクレイピングして、地域全体のテクノロジー普及率を測定します。これらの多様な情報源はソースマトリックスにカタログ化されていますが、証拠収集中に多くの追加の公開記録と独自データセットも参照されました。

市場規模算定と予測

地域の法的サービス支出、弁護士数、クラウド採用率からトップダウンの需要プールを構築し、各アプリケーションクラスターの検証済み普及率を乗じます。サンプリングされた年間サブスクリプション価格にアクティブユーザー数を乗じたボトムアップのクロスチェックで妥当性を確認します。平均eディスカバリーデータ量、契約デジタル化率、サイバーセキュリティコンプライアンス義務、ベンチャー資金の勢い、SaaS価格の侵食などの変数が、2030年までの収益を予測する多変量回帰に組み込まれます。回答者データが少ない場合は、弁護士対パラリーガル比率などの代理指標が反復的なバランス調整の前に暫定的なギャップを埋めます。

データ検証と更新サイクル

アウトプットは三層の分散チェック、ピアレビュー、異常フラグを通過します。12ヶ月ごとに更新し、大規模なM&A、規制の変化、または価格ショックによって中間改訂が行われ、クライアントが常に最新の検証済みビューを受け取れるようにしています。

当社の法的テクノロジーベースラインが信頼性を持つ理由

公表された推定値は、各出版社がソリューションリスト、地理的集計、予測レバーを調整するため異なります。一部は過去の取引件数を重視し、他はユーザーライセンスを外挿します。通貨換算と更新頻度がさらなる差異を生み出します。

主要なギャップ要因には、(a)サポートサービス収益の除外、(b)隣接するレグテックツールの包含、(c)インタビューで検証されていない過度に積極的なシート成長の前提が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 341億5,000万USD(2025年) | ||

| 330億7,000万USD(2024年) | グローバルコンサルタンシーA | 製品分類の狭さと楽観的な成長係数 |

| 287億2,000万USD(2025年) | 産業ジャーナルB | サービス収益を除外し、過去の取引件数に依存 |

| 329億8,000万USD(2025年) | 地域オブザーバトリーC | 隣接するレグテックを追加し、一次検証が限定的 |

要約すると、調査範囲を厳密に定め、直接的な市場の声で前提を検証し、補完的な規模算定手法を組み合わせることで、Mordor Intelligenceは意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

法的テクノロジー市場の現在の評価額はいくらですか?

法的テクノロジー市場規模は2026年に386億7,000万USDであり、2031年までに719億5,000万USDに達すると予測されています。

市場内で最も成長が速いセグメントはどれですか?

契約ライフサイクル管理アプリケーションは、組織がプロアクティブなリスク管理を優先する中、2031年にかけて最高の年平均成長率18.35%を示しています。

クラウド展開が優勢な理由は何ですか?

クラウドモデルは2025年に64.90%のシェアを獲得しました。これはリモートワークを可能にし、資本コストを削減し、オンプレミスのメンテナンスなしに機能のアップグレードを迅速化するためです。

アジア太平洋地域はどのくらいの速さで成長していますか?

アジア太平洋地域は、デジタル変革政策と国境を越えた法的複雑性の高まりに牽引され、2031年にかけて年平均成長率13.95%で拡大すると予測されています。

小規模事務所の採用における主な課題は何ですか?

予算の制約とトレーニングコストが小規模事務所の45%を遠ざけていますが、段階的なSaaS価格設定とユーザーフレンドリーなインターフェースがそのギャップを縮めています。

現在最も影響力のあるテクノロジーは何ですか?

ドラフト作成のための生成AIとAI搭載の契約分析ツールがワークフローを変革し、ドラフト作成時間を最大90%削減し、請求モデルを再形成しています。

最終更新日: