レーザークリーニング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 1.22 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザークリーニング市場分析

レーザークリーニング市場規模は、2025年の9億7,000万USDから2026年には10億1,000万USDに増加し、2031年までに12億2,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 3.85%で成長します。

欧州および北米における溶剤排出規制の強化、ファイバー光源のワット当たりコストの低下、バッテリーおよび半導体ラインにおける非接触洗浄の普及拡大が、成長を牽引する中核的な力となっています。中国、インド、東南アジアの中堅製造業者は、かつてグローバルOEMに限られていた500Wポータブルユニットを購入できるようになり、設置台数の裾野が広がっています。同時に、イタリア、ギリシャ、日本の文化財修復チームは、石材やフレスコ画の顔料に熱変色をもたらさないフェムト秒レーザーへと化学薬品ポルティスから移行しています。自動車ボディショップは、溶接ラインのアイランドに高出力ロボットセルを組み込み、油分や酸化物を一工程で除去することで、サイクルタイムを25秒短縮し、溶剤拭き取りと比較して溶接シーム強度を40%向上させています。これらの用途が拡大するにつれ、グリットブラストや溶剤浴の代替が、発展途上国における高出力システムのコスト障壁が残存するにもかかわらず、レーザークリーニング市場を着実な上昇軌道に乗せ続けています。

主要レポートのポイント

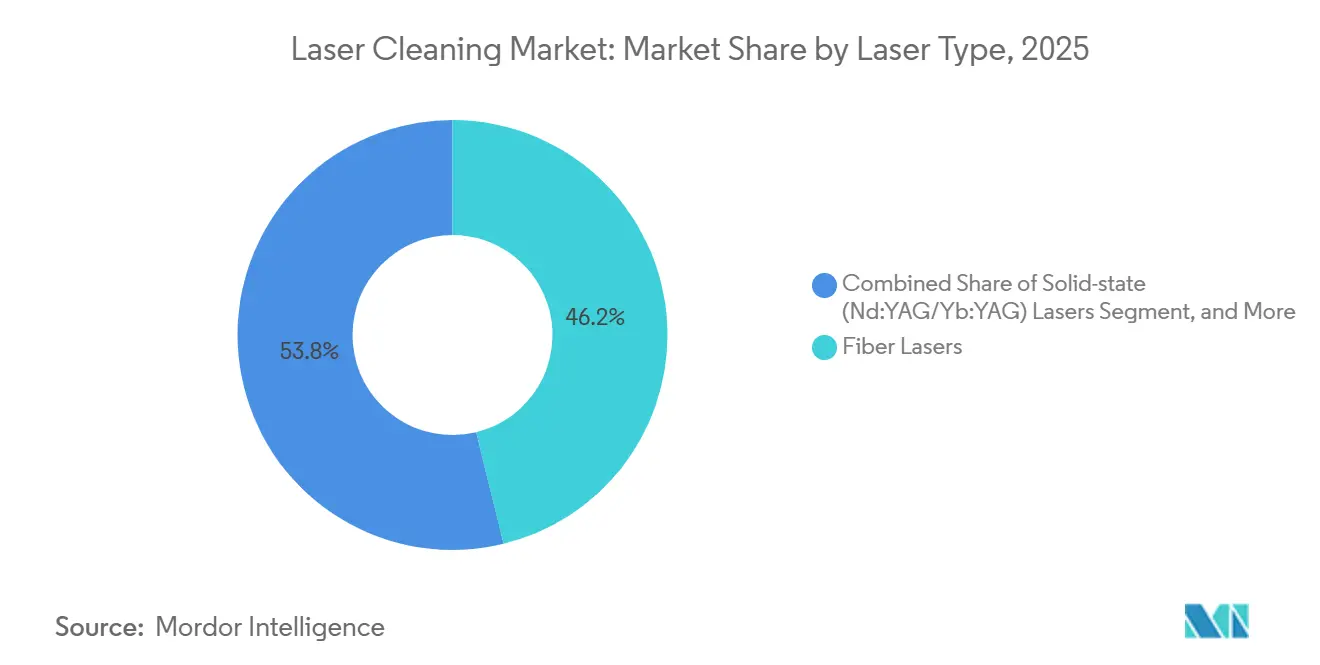

- レーザータイプ別では、ファイバーレーザーが2025年のレーザークリーニング市場シェアの46.18%を占め、超短パルスシステムは2031年にかけて4.55%のCAGRで拡大する見込みです。

- 出力範囲別では、100Wから1kWの中出力ユニットが2025年のレーザークリーニング市場規模の38.43%を占め、1kW超の高出力システムは2031年にかけて4.82%のCAGRで成長する見通しです。

- 携帯性別では、ハンドヘルドおよびポータブル構成が2025年の売上の51.28%を占め、ロボットおよび自動化セルは2031年にかけて4.91%のCAGRで最も速い成長を示します。

- パルス持続時間別では、ナノ秒光源が2025年に44.57%のシェアを保持し、超短パルスバリアントは2031年にかけて5.01%のCAGRで推移する見込みです。

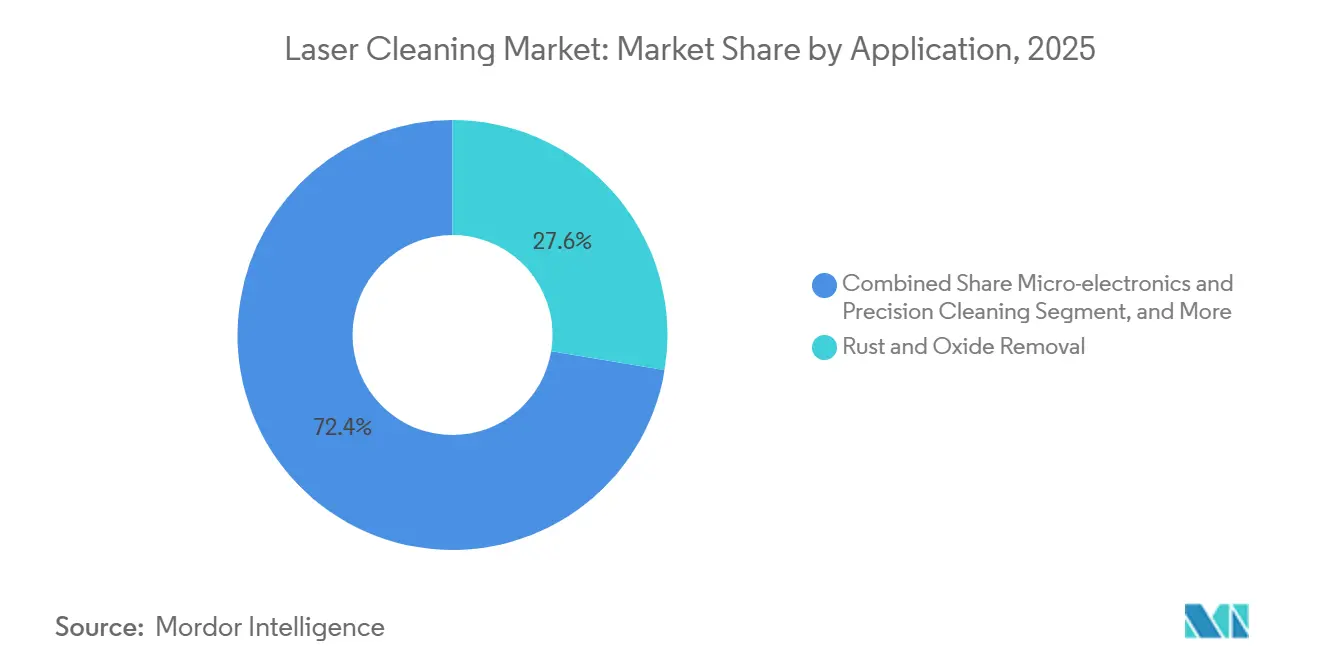

- 用途別では、錆および酸化物除去が2025年売上の27.61%でトップとなり、マイクロエレクトロニクスおよび精密洗浄は2031年にかけて4.29%のCAGRで進展しています。

- エンドユーザー産業別では、自動車および輸送が2025年支出の29.46%を占め、電子機器および半導体工場は2031年にかけて4.35%のCAGRで最も急速な伸びを示します。

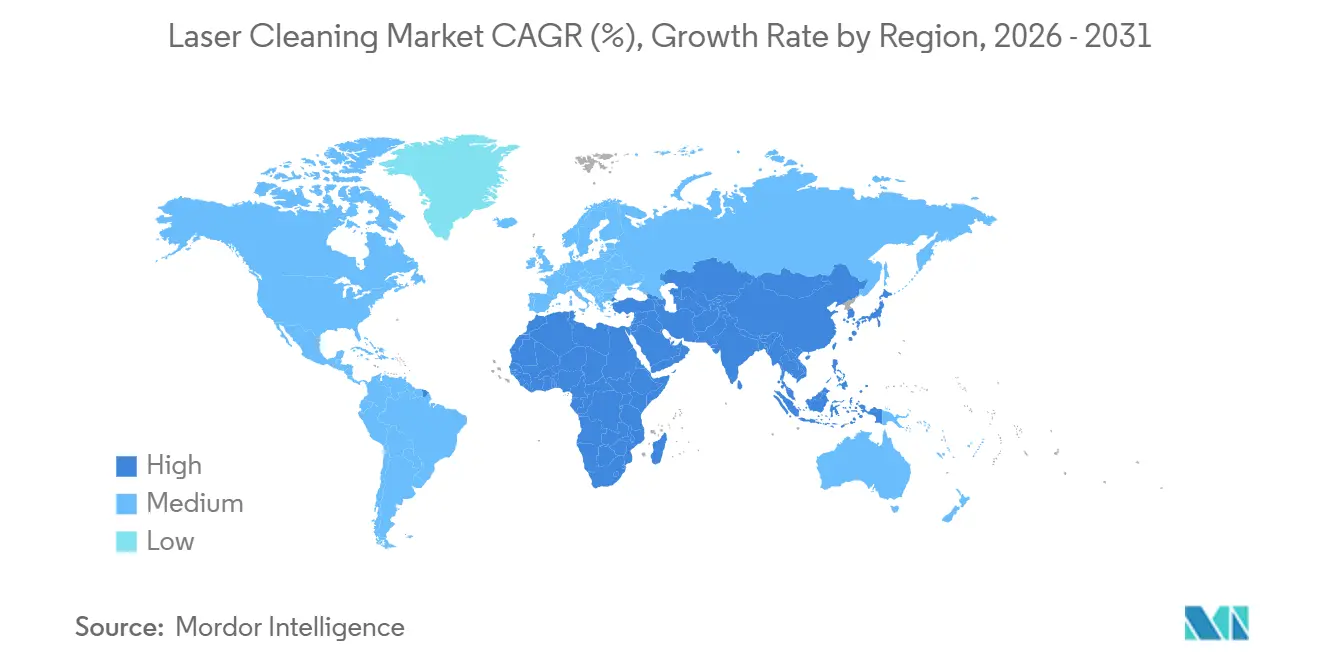

- 地域別では、アジア太平洋が2025年の世界売上の36.29%を占めてトップとなり、中東は2031年にかけて5.15%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルレーザークリーニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよび北米における化学溶剤を代替する厳格な環境規制 | +0.90% | 欧州および北米、アジア太平洋製造拠点への波及 | 中期(2〜4年) |

| 自動車ボディショップにおける非接触表面処理への自動化需要の高まり | +0.80% | ドイツ、米国、中国、日本に集中するグローバル市場 | 短期(2年以内) |

| 欧州およびアジアにおける歴史的建造物の修復プロジェクトの成長 | +0.30% | 欧州(イタリア、フランス、ギリシャ)、アジア(インド、中国、日本) | 長期(4年以上) |

| 遠隔レーザー除染を必要とする原子力施設廃炉への投資 | +0.50% | 北米、欧州、日本、中東での新興 | 長期(4年以上) |

| 残留物のない電極洗浄を必要とするEVバッテリー生産ライン | +0.70% | アジア太平洋中核(中国、韓国)、北米および欧州へ拡大 | 短期(2年以内) |

| アジアにおける中小企業採用を拡大するファイバーレーザーのワット当たりコストの低下 | +0.60% | アジア太平洋(中国、インド、東南アジア)、新興市場への段階的普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

化学溶剤を代替する厳格な環境規制

欧州連合のVOC指令およびカリフォルニア州の並行規制により、多くの金属加工業者にとって溶剤浴は経済的に成立しなくなっています。ドイツではドラム缶1本当たりの廃棄物処理費用が200USD超に達しており、一次自動車サプライヤーは残留物ゼロの500Wファイバーレーザーへの改修を進めています。[1]欧州委員会、「VOC排出に関する指令2004/42/EC」、eur-lex.europa.eu Airbus SEは、ハンブルク工場での複合材工具メンテナンスにレーザークリーニングへ切り替えた後、VOC排出量が85%削減されたと記録しています。[2]Airbus SE、「2024年アニュアルレポート」、airbus.com 2025年のOSHAによる塩化メチレンの曝露限界値の強化が米国施設でも同様の動きを促し、多国籍OEMはアジア太平洋のサブコントラクターに統一グリーン基準を課すようになっています。ポーランドおよびチェコ共和国の受託製造業者は、自動車契約を維持するためにレーザー塗料剥離ラインを採用しており、規制がアーリーアダプターを超えて技術普及を加速させる様子を示しています。

非接触表面処理への自動化需要の高まり

組立工場では、ボディインホワイト溶接ケージ内に1.5kWファイバーレーザーと6軸ロボットを組み合わせています。フラウンホーファーILTは、レーザー洗浄されたアルミニウムパネルが化学処理サンプルと比較して40%高い溶接強度を発揮することを確認しました。[3]フラウンホーファーレーザー技術研究所、「自動車溶接のためのレーザー表面処理」、fraunhofer.de 手動拭き取り工程の廃止により、車体1台当たり25秒が短縮され、年間30万台のラインでは年間数百万ドルの利益をもたらします。ドイツのサプライヤーは、労働力不足と厳格化する公差目標が重なり、2025年にロボットレーザーセルの設置が22%増加しました。中国のEVメーカーもバッテリーパックハウジングに自動化レーザーチャンバーを採用し、接着剤接合不良に起因する保証クレームを削減しています。

残留物のない電極洗浄を必要とするEVバッテリー生産ライン

リチウムイオン電池は電極箔にサブナノメートルの清浄度を要求します。米国国立再生可能エネルギー研究所は、フェムト秒アブレーションがマイクロクラックを生じさせることなくバインダーフィルムを除去することを実証しました。LaseraxおよびK2 Laserなどのベンダーは、韓国のギガファクトリーで毎分20メートルのテープ処理が可能なターンキー1.5kWソリューションを供給しています。全固体電池化学が普及するにつれ、表面粗さの要件はさらに厳しくなり、レーザークリーニングはコストオプションではなく必須工程となります。

原子力施設廃炉への投資

日本原子力研究開発機構は福島第一原子力発電所で遠隔レーザーシステムを使用し、二次廃棄物を60%削減しながら放射性酸化物を除去しました。英国の原子力廃炉機構もこれに続き、2025年にロボットレーザーソリューションの契約を締結しました。国際エネルギー機関は2040年までに世界の廃炉支出が4,000億USDに達すると予測しており、オペレーターを遮蔽壁の後方に留めるファイバー伝送レーザーユニットへの長期的需要を確保しています。UAEおよびサウジアラビアは新規原子炉入札にこの要件を組み込んでおり、将来のプロジェクトのベースラインを設定しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上国における高出力システムの高い設備投資 | -0.60% | 南米、アフリカ、東南アジア、インド | 中期(2〜4年) |

| オフショアメンテナンスにおけるフィールド携帯性の限界 | -0.30% | グローバル、北海・メキシコ湾・東南アジアのオフショア石油・ガスで顕著 | 短期(2年以内) |

| 熱感受性材料における基材の熱損傷リスク | -0.20% | グローバル、航空宇宙複合材および文化財に集中 | 長期(4年以上) |

| 新興市場における認定レーザークリーニング技術者の不足 | -0.40% | アフリカ、南米、東南アジア、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

発展途上国における高出力システムの高い設備投資

1kW超のシステムは依然として15万USD超の価格で販売されています。ヒューム排気装置とクラス4エンクロージャーを追加すると、プロジェクト予算は倍増することがあります。インドおよびブラジルの中小企業は、10分の1のコストで済むグラインダーベースのラインと比較して、このような金額を法外と見なしています。アフリカおよびラテンアメリカのサービスネットワークが薄いため、機器リースソリューションは依然として乏しく、リース業者の意欲を制限しています。この問題は高出力ロボットで深刻ですが、約25,000USDで販売されるハンドヘルド200Wモデルは限定的な普及を見せています。

新興市場における認定レーザークリーニング技術者の不足

クラス4レーザーを安全に操作するにはIEC 60825認定が必要ですが、ほとんどの訓練はドイツ、米国、日本で実施されています。南アフリカは2025年に資格保有スタッフの40%不足を記録し、1日800USDのドイツ人請負業者の輸入を余儀なくされました。インドの新しいレーザー技術カリキュラムは年間わずか150人の技術者しか輩出しておらず、需要をはるかに下回り、試運転スケジュールを延ばし、障害発生時のダウンタイムにオーナーをさらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーザータイプ別:ファイバーが主導、超高速が台頭

ファイバーデバイスは2025年のレーザークリーニング市場シェアの46.18%を占め、30%超の壁プラグ効率と低いメンテナンスコストが貢献しています。ファイバーユニットのレーザークリーニング市場規模は、造船所、バッテリー工場、金型ショップがスループットを極限精度より重視するにつれ着実に拡大します。ピコ秒およびフェムト秒光源は、航空宇宙複合材や博物館収蔵品の繊細な作業で優位性を発揮し、2031年にかけて4.55%のCAGRを維持します。固体Nd:YAGの保有は旧来の軍事デポに残存しますが、ファイバーのビーム品質向上とともに低下しています。CO₂レーザーはコンクリート塗料除去に定着していますが、大型三相電源のため依然として限定的です。

IPG Photonicsは2025年に洗浄用ファイバーユニットの出荷を2024年比15%増加させ、自動車需要を挙げています。TRUMPFの2kW TruPulse Cleanプラットフォームは2026年に登場し、旧来の超高速機に匹敵するビーム品質指標をファイバーレベルの経済性で実現します。Coherentの2024年のEKSMA Optics買収は超高速領域への参入を示しており、主要企業の多くが採用している分割戦略を浮き彫りにしています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

出力範囲別:中出力システムが数量を支配

100Wから1kWの中出力システムが2025年売上の38.43%を占めました。毎時5〜8平方メートルの錆除去と射出成形ショップに許容されるサイクルタイムでの金型洗浄が可能で、受託製造業者のデフォルト選択となっています。1kW超の高出力モデルは、ボディショップでロボット溶接アイランドが増加するにつれ、インライン洗浄に対応できる1.5kWから3kWヘッドへの新たな需要を生み出し、2031年にかけて4.82%のCAGRで成長します。

Laseraxは、手動研削を廃止したカナダのスタンピング工場での1.5kWロボットセルで9ヶ月の投資回収を記録しました。対照的に、100W未満の低出力ユニットは、オペレーターがハンドヘルドの安全性と携帯性を優先するジュエリー修理やマイクロパーツのバリ取りにおいてニッチな存在にとどまっています。

携帯性別:ハンドヘルドの柔軟性対ロボットのスループット

ハンドヘルドおよびポータブルバージョンが2025年売上の51.28%を占めました。橋梁工事業者や造船所は、足場の高さや造船所の地形が重いカートを排除するためこれらのツールを選択します。しかしロボットおよび自動化セルは、自動車メーカーが24時間365日の稼働率と再現性を要求するにつれ、2031年にかけて4.91%で最も速い成長を示します。ベンチトップシステムはその中間に位置し、300キログラムの機械を工場内で移動させる代わりに工具をレーザーに持ち込む金型ショップに好まれています。

ABBとKUKAはいずれも2025年にレーザー対応ケーブルを統合したコボットを発売し、プログラミング作業を専門コードライターなしで中規模工場が対応できるドラッグアンドティーチワークフローに縮小しました。P-Laserの18キログラムバックパックモデルは、電源コードとホイールベースが実用的でない遠隔橋梁スパンや大聖堂の尖塔など、対応可能なユースケースを拡大しています。

パルス持続時間別:ナノ秒の主力、超高速のフロンティア

ナノ秒製品は2025年に44.57%のサイトに設置され、錆および塗料除去の主力として機能しています。十分なパルスエネルギーで汚染物質を排出しながら、鋼甲板や鋳鉄金型への高い熱負荷に耐えます。10ピコ秒未満の超短パルスは、サブミクロンの熱ゾーンを必要とするウェーハファブおよび文化財チームに牽引され、2031年にかけて5.01%のCAGRを描きます。

Light ConversionのPharosQuartzフェムト秒エンジンは、サブ10ナノメートル粗さでのフォトレジスト除去を必要とする半導体クライアントをターゲットとしています。価格プレミアムは大きいものの、毎時300枚のウェーハを印刷するギガファブではウェーハスクラップのコストがそれを正当化します。

用途別:錆除去の数量、精密洗浄のマージン

錆および酸化物除去が2025年価値の27.61%でトップとなり、造船船体メンテナンスおよび幹線道路橋の改修が支えています。マイクロエレクトロニクスおよび精密洗浄は最も成長の速いセグメントで、電極およびPCBフラックス残留物がゼロ汚染を要求するにつれ、2031年にかけて4.29%のCAGRで進展しています。航空宇宙および鉄道車両の塗料剥離は中間に位置し、レーザーがメディア廃棄物を排除するにもかかわらず、ポリマーの熱感受性により鈍化しています。

溶接のための表面前処理は引き続き拡大しており、フラウンホーファーILTが確認した接着剤接合強度の向上によって裏付けられています。金型洗浄はダイカストオペレーターの工具ダウンタイムを年間20%節約し、核除染は売上規模は小さいものの、遮蔽および遠隔光学系のためプレミアム価格を実現しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:自動車が首位、電子機器が最速

電子機器および半導体工場は、2031年にかけて予測CAGR 4.35%で全セクターをリードする見込みです。これらの施設は、半導体部品の品質と性能を維持するために不可欠なウェーハ洗浄プロセスにフェムト秒デバイスをますます採用しており、成長する電気自動車市場に不可欠なバッテリー電極の前処理にも活用しています。航空宇宙メンテナンスおよび造船は確立されたニッチを維持しながら、表面処理、部品修理、構造改修などの作業にレーザー技術を引き続き活用し、運用効率と安全性を確保しています。インフラ工事業者は、橋梁伸縮継手の切断・シールや公共スペースの落書き除去など多様な用途に使用されるポータブル300Wリグをますます選択しています。

これらのポータブルシステムは柔軟性とコスト効率を提供し、現場作業の優先選択肢となっています。原子力オペレーターは他のセクターと比較して少量購入ですが、レーザーシステムに最高の単価を支払います。これは廃炉や材料処理など原子力施設における厳格な要件と特殊用途によるものです。これらの高付加価値購入は市場の他の分野で生じるマージン圧力を相殺し、レーザーシステムメーカーにとってバランスの取れた収益源を確保しています。

地域分析

アジア太平洋は2025年の世界売上の36.29%を生み出し、2025年のVOC上限を満たすための非接触洗浄を義務付ける中国の改修プログラムが牽引しています。韓国のギガファクトリーは電極作業用にIPG 1.5kWシステムを50台並べており、同地域のバッテリー分野の深さを示しています。日本の廃炉予算は遠隔ファイバーツールへの長期的需要を確保し、インドの生産連動型インセンティブ(PLI)は2027年以降に半導体採用を押し上げます。

欧州はドイツの自動車ロボットセルとイタリアの文化財石材修復を背景にシェアを維持しました。同地域は政策推進と成熟したサービスネットワークの恩恵を受けています。北米がこれに続き、米国の航空宇宙デポとカナダのパイプラインヤードが数千台のハンドヘルドユニットを吸収しています。

中東はサウジアラビアのNEOMメガプロジェクトとUAEのバラカ発電所が乾燥地帯での低廃棄物除染ツールを必要とすることから、最も速い地域成長率となる5.15%のCAGRを記録する見込みです。アフリカと南米は資本制約から遅れをとっていますが、ブラジルのオフショアリグと南アフリカの鉱山改修ラインがポータブルレーザー需要のポケットを生み出しています。

規制環境

レーザークリーニングシステムは、溶剤代替を促す化学物質排出規制の対象であり、同時にクラス4運用、筐体設計、インターロック、作業者訓練を対象とするレーザー安全規則にも従う必要がある。欧州では、EU VOC指令(Directive 2004/42/EC)などのVOC規制が、自動車および産業メンテナンス分野において溶剤浴からドライで残留物のない表面処理への移行を後押ししており、これはファイバーベースのクリーニングプラットフォームへの移行とも一致している。

安全性と技術的適合性については、IEC 60825ファミリーに基づく国際電気標準会議(IEC)のレーザー製品安全アプローチと、米国労働安全衛生局(OSHA)によるレーザー危険性に関する指針が、標識、PPE(個人保護具)、ヒューム排気、アクセス制御、文書化された手順といった施設レベルのコンプライアンスを形作っている。中国もまた、レーザー表面クリーニング工程の準備と品質管理に関する国家技術仕様であるGB/T 41735-2022を基盤としている。標準化はプロセス自体をめぐって強化されており、レーザークリーニングによる鋼材下地の準備に関するISO/DIS 8504-6は、2026年5月時点で最終国際規格案(FDIS)登録手続きを進めており、産業サプライチェーンにおけるより統一的な受け入れを後押しすることが見込まれる。

競合ランドスケープ

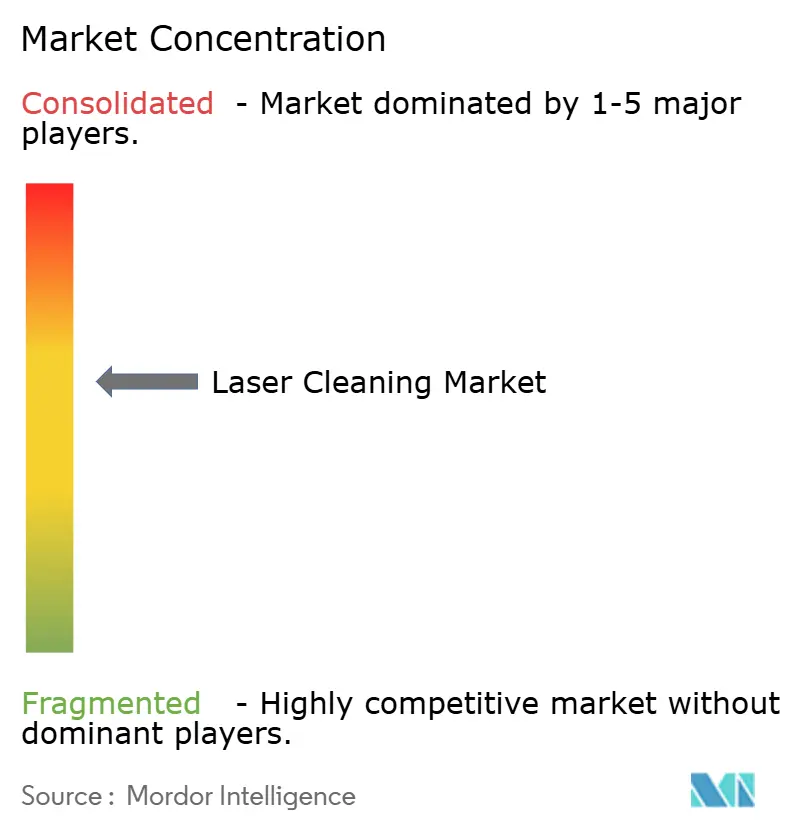

競争は中程度です。TRUMPF、IPG Photonics、Coherentはダイオード、ファイバー、ビーム伝送光学系の垂直統合を組み合わせています。彼らのグローバルサービス網は、厳格な安全コンプライアンスに縛られた自動車・航空宇宙大手に訴求します。Clean-Lasersysteme、P-Laser、Laserax、Laser Photonicsは、金型洗浄や橋梁デッキなどのニッチ作業に特化したターンキーセルとハンドヘルドで差別化しています。Han's LaserやHGLaserなどの中国サプライヤーは欧州価格より30%低い価格設定で中小規模の契約を獲得しています。

技術の焦点は分かれています。既存企業は高量ファイバーヘッドのコスト削減プロジェクトとウェーハファブ向け超高速システムの研究開発の両方に資本を投入しています。2024〜2025年の特許出願は、腐食した鋼材でプラズマ放射をリアルタイムで感知しパルスエネルギーを再調整するアダプティブスキャニングを中心に展開しています。パートナーシップも分野を形成しており、Coherentは超高速能力を強化するためにEKSMA Opticsを買収し、LaseraxはプラグアンドプレイコボットセルのためにKUKAと提携し、Clean-LasersystemeはフラウンホーファーILTと複合材工具について連携しています。

オフショア風力タワーおよび食品加工衛生においてホワイトスペースの機会が残っており、いずれのベンダーも移動制限とFDA表面仕上げ規則の両方を満たすユニットをまだ提供していません。バッテリー駆動の500Wヘッドと衛生グレード光学系をパッケージ化できるサプライヤーは、これらの将来的な需要プールを獲得できる立場にあります。

レーザークリーニング産業リーダー

Jinan Xintian Technology Co., Ltd(XT Laser)

TRUMPF Group

Laser Photonics Corporation

Laserax Inc.

Adapt Laser Systems

- *免責事項:主要選手の並び順不同

市場機会と将来展望

マイクロエレクトロニクスおよび先進パッケージングは、クリーンルームのワークフローに合致し、湿式化学処理への露出を減らす、より高精度で汚染管理されたレーザークリーニングプラットフォームに直接適合する分野である。2026年3月、Bold Laser Automationは、マイクロエレクトロニクス、先進パッケージング、PCBクリーニング向けに位置付けられたクラス1のUV(349 nm)精密レーザークリーニングシステムLPCl1820UVを発表し、熱影響部や残留物がプロセスウィンドウを制約する分野における低熱負荷クリーニングの製品化を反映している。同月、SisuSemiは3nm以下のCMOS、フォトニクス、MEMS製造向けにAtomic-Level Purificationを用いた超高真空レーザーウェハークリーニングシステムAtomSealを稼働させ、ノードの微細化と許容材料損失の縮小に伴う真空対応・高選択性クリーニング工程への需要を示している。

もう一つの機会は、レーザークリーニングを計測、ロボティクス、または補完的なドライプロセスと組み合わせることで、多品種生産におけるサイクルタイムと消耗品を削減するハイブリッドプロセス統合である。2026年の研究活動からの証拠には、APEC 2026で発表されたレーザー支援マイクロ波プラズマドライエッチングなどの統合手法や、先進パッケージの故障解析(デキャップ、デレイヤリング、断面観察)向けフェムト秒レーザーワークフローの実証が含まれる。装置サプライヤーにとって、これらの用途は、単体クリーニングを超えて、ツール統合モジュール(クラス1筐体、UHV適合性、レシピ制御)へと対象システムの範囲を広げるものであり、半導体・電子機器の資本設備調達パターンにより近いものとなる。

最近の業界動向

- 2026年6月:Laser Photonics Corporationは、データセンターインフラのサプライチェーン向け生産を目標に、最初のロボット式レーザークリーニングセルをVander-Bend Manufacturingに納入した。この納入は、再現性とインライン処理が重要な高スループット製造環境における自動統合クリーニングセルへの需要拡大を示している。

- 2026年5月:TRUMPF Groupは、熱間成形自動車ボディ構造部品向けの切断ノズルおよびプロセスアプローチX-Blast 2.0を発表し、窒素の代わりに圧縮空気を使用することで切断コストを削減した。この変更は、レーザーベースの製造アイランドをめぐるプロセス最適化への広範な移行を支えるものであり、溶接前処理や表面調整向けロボット式レーザークリーニングの隣接的な採用とも整合している。

- 2026年3月:Laseraxは、医療機器製造向けにUVレーザーワークステーションPrecisionFLEXを発売し、より厳密な熱管理を伴うマイクロプロセッシングと選択的クリーニング作業を可能にした。この新しいUV対応ツーリングは、従来の研磨や化学処理が歩留まりや品質のリスクを生む分野において、精密クリーニングへの需要を強化しつつ、感受性の高い基材向けの選択肢を拡大する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、レーザークリーニング市場を、産業用途および修復用途を含め、レーザーエネルギーを用いて表面から錆、酸化物、コーティング、残留物、汚染物質を除去する機器および統合システムから生じる収益として計上する。

対象範囲の除外事項:本市場規模には、レーザーを使用しない表面処理装置は含まれず、また機器の所有権とサービス課金が機器市場の外にある第三者受託クリーニングサービスの二重計上も避けている。

セグメンテーション概要

- レーザータイプ別

- ファイバーレーザー

- 固体(Nd:YAG/Yb:YAG)レーザー

- CO₂レーザー

- 超短パルス(ピコ秒/フェムト秒)レーザー

- 出力範囲別

- 高出力(1kW超)

- 中出力(100W〜1kW)

- 低出力(100W未満)

- 携帯性別

- ハンドヘルド/ポータブルシステム

- ベンチトップ/固定式システム

- ロボット/自動化統合セル

- パルス持続時間別

- 連続波

- ナノ秒パルス

- 超短パルス(ピコ秒/フェムト秒)

- 用途別

- 塗料およびコーティング除去

- 錆および酸化物除去

- 表面前処理および溶接準備

- 金型洗浄および工具メンテナンス

- 文化財および美術品修復

- マイクロエレクトロニクスおよび精密洗浄

- 核除染

- エンドユーザー産業別

- 自動車および輸送

- 航空宇宙および防衛

- 造船および海洋

- インフラおよび建設

- エネルギーおよび電力

- 石油・ガス

- 原子力

- 再生可能エネルギー

- 電子機器および半導体

- 文化財機関

- 製造業および産業機械

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- アジア太平洋その他

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、表面処理装置の需要に通常影響を与える産業活動、製造投資、貿易フローに関する明確なファクトベースを構築する。米国商務省センサス局の貿易データ、国連コムトレード、ユーロスタットの産業生産統計、IEAのエネルギー指標などの公的機関の情報源が、地域別の需要動向や通貨影響を確認する上で役立つ。

市場境界をより明確にするため、NISTの出版物、特許データベース、レーザーと材料の相互作用および表面処理手法を扱う査読済み学術誌など、技術採用の動向を示す情報源も精査する。その上で、企業の開示資料、投資家向け説明資料、信頼性の高い報道機関の情報を用いて、製品の位置付けと一般的な価格帯をマッピングし、企業財務やインテリジェンスに関する有料データベース契約、ニュースおよび財務情報、必要に応じた特許調査で補完する。このデスクリサーチのリストは網羅的なものではなく、収集、検証、明確化のために他にも多くの情報源が使用された。

一次インタビューおよび調査

次に、生産・保守現場でクリーニングを運用する機器メーカー、システムインテグレーター、流通業者、エンドユーザーとのインタビューおよび構造化調査を通じて仮定を検証する。APAC、EMEA、アメリカ地域全体から情報を収集し、モデルを確定する前に、地域ごとの導入ペース、調達サイクル、価格実現状況を比較できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:34% | 経営幹部(CXO):12% | APAC:48% |

| 中位層:50% | 機能/事業部門責任者:33% | EMEA:34% |

| 小規模企業:16% | マネージャー:55% | アメリカ:18% |

市場規模算定と予測

コアモデルは、産業生産量および保守活動をレーザーベース表面クリーニングの対象需要プールに変換し、これをインタビューで得られた浸透率と代替パターンでフィルタリングするトップダウン方式を採用している。実務上は、製造業PMIの動向、加工比重の高い産業における資本支出意欲、既設ベースの更新サイクル、一般的な出力(ワット数)およびスループット要件などの入力データを用いて、需要ロジックの現実性を保っている。

地域別需要プールが形成された後、価格実現はハンドヘルド機器、自動化ワークセル、高出力システム間のミックスシフトを反映した単純なASP(平均販売価格)ラダーを用いて処理され、その後、一貫したタイミングでのインフレおよび通貨換算が行われる。結果は、地域・チャネル別のサンプリングされたASPと推定出荷台数、大規模プロジェクト活動のチャネルチェックを含む選択的なボトムアップ的近似によって裏付けられ、出荷の視認性が低い場合には保守的な浸透率バンドを用いてギャップを処理する。予測は主にシナリオ分析によって行われ、採用速度、ASPの変動、製造サイクルの強さを変動させ、フィールドワークで得られた専門家のコンセンサスに整合させている。

データ検証と更新サイクル

承認前に複数の確認作業を行い、総計が実際の市場シグナルと整合していることを確認する。外れ値は、産業生産動向、関連機器分類の輸出入動向、最終値が示唆する台数規模といった独立した指標と照合して検証される。

浸透率、ASPの推移、地域別成長分布に関する仮定に異議を唱えるため、第二のアナリストによる再検討が行われ、明確な需要要因で説明できない変動がある場合は回答者に再度連絡を取る。本レポートは年次で更新され、需要または価格に大きな影響を与える重大事象が発生した場合は中間更新を行い、クライアントが最新の見解を得られるよう納品前の最終確認を実施する。

Mordor Intelligenceのレーザークリーニング市場規模と他の公開推定値との比較

レーザークリーニングの公開市場規模は、テーマが同一に見えても大きく異なる場合がある。これは、対象年、通貨換算のタイミング、機器販売に選択された価格算定経路が、多くの読者が想定する以上に大きく異なるためである。また、機器収益とサービス収益を混在させて扱う調査や、現在の受注動向と照合せずに積極的な採用曲線を用いる調査でも、こうした差異が生じる。

ハンドヘルドシステムと自動化ワークセルの平均販売価格が同様の動きをしないため、更新主導のギャップがここではよく見られ、通貨換算のタイミングによって、同一年でも世界全体の合計額が上下することがある。Mordor Intelligenceは、更新サイクルごとにASPラダーと地域別成長分布を再検証し、一貫した為替タイミングを適用することで、台数変動シグナルで確認されていない短期的な価格急騰による総額の過大評価を回避している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.01 B (2026) | |

| 独立系調査会社A | USD 0.66 B (2024) | より早い基準年を採用しており、製品ミックス全体で価格を比較的静的に扱っているように見受けられ、これは採用が進むにつれての自動化ワークセルへの価値シフトを過小評価する可能性がある。 |

| 業界出版社B | USD 0.73 B (2025) | 予測期間をさらに先まで延伸し、より高い長期成長率を適用しているが、方法論の概要では、為替タイミングと短期的なASP正常化がどのように年ごとに検証されているかが明確に示されていない。 |

総合すると、この差異は主に、各出版社が異なる基準年を用いていること、システムタイプ別のASP変動をどのように扱うか、そして通貨換算のタイミングによって説明される。当社の手法は、推定値を明確な需要指標と再現可能な価格算定ロジックに基づいて追跡可能にし、最終数値を公開する前にチャネルからのフィードバックによってストレステストを行っている。

レポートで回答される主要な質問

レーザークリーニング市場の現在の規模はどのくらいですか?

レーザークリーニング市場規模は2026年に10億1,000万USDであり、2031年までに12億2,000万USDに達する見込みです。

最大のシェアを持つレーザータイプはどれですか?

ファイバーレーザーは高効率と低メンテナンスにより2025年売上の46.18%を占めました。

最も速く成長している用途はどれですか?

マイクロエレクトロニクスおよび精密洗浄は、半導体ファブがサブナノメートルの清浄度を要求するにつれ、2031年にかけて4.29%のCAGRで進展しています。

最も速い成長を記録する地域はどこですか?

中東はメガプロジェクトと原子力メンテナンスニーズに支えられ、2031年にかけて5.15%のCAGRで成長する見込みです。

採用の主な制約要因は何ですか?

1kW超システムの高い初期コストが発展途上国における最大の障壁として残っています。

サプライヤーランドスケープの競争はどの程度ですか?

市場は中程度に集中しており、上位5社のベンダーが売上の60%強を支配しています。

最終更新日: