高エネルギーレーザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

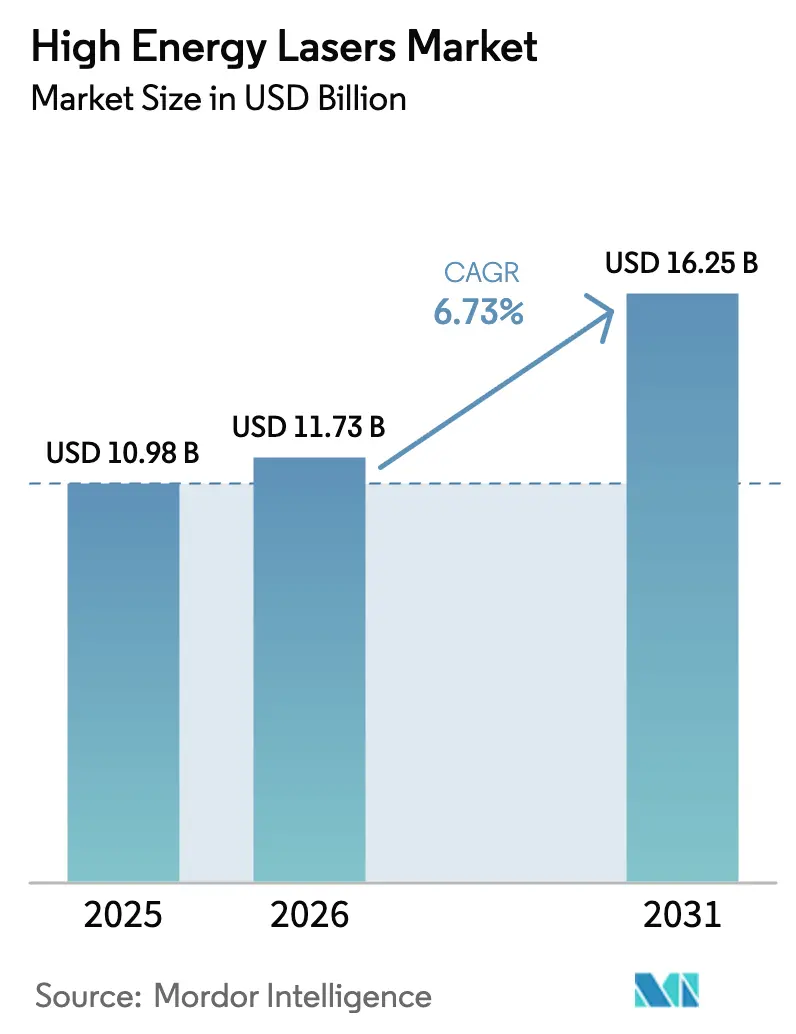

| 市場規模 (2026) | 11.73 十億米ドル |

| 市場規模 (2031) | 16.25 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

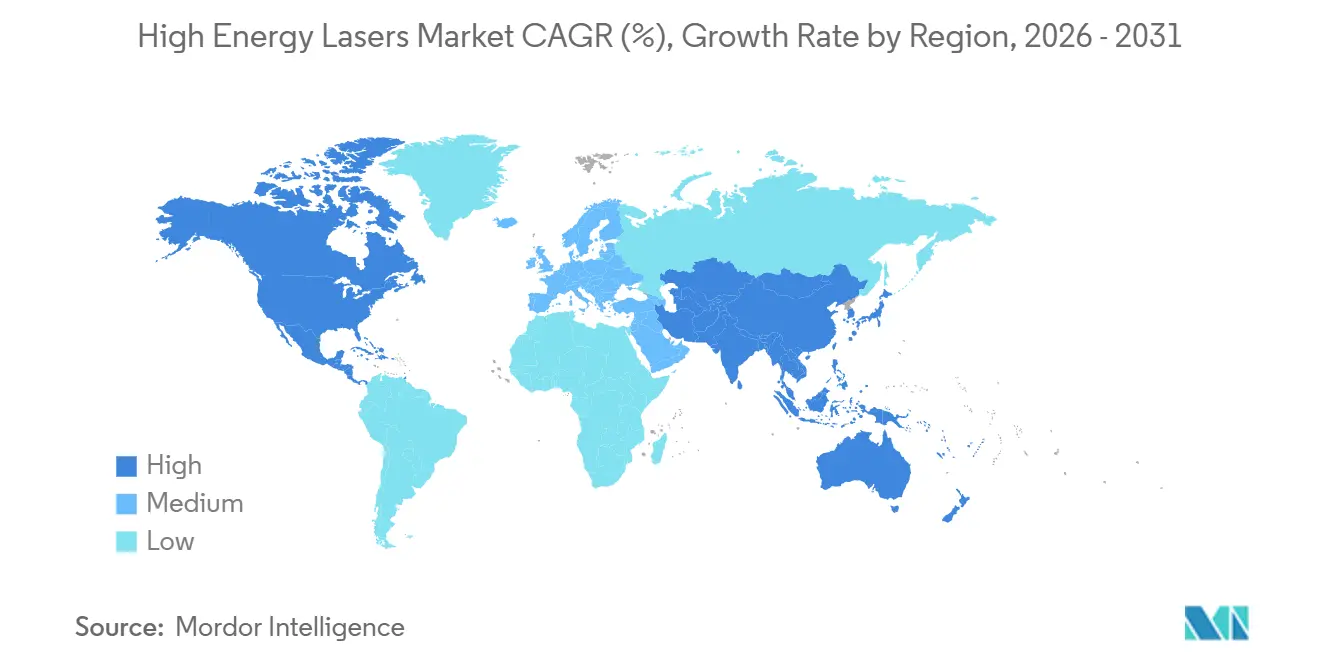

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高エネルギーレーザー市場分析

高エネルギーレーザー市場規模は、2025年の109億8,000万USDから2026年には117億3,000万USDに拡大し、2031年までに162億5,000万USDに達する見込みで、2026〜2031年にかけてCAGR 6.73%で成長すると予測されます。政府顧客が1発あたりのコスト削減、出力スケールアップの突破口、およびAI対応の指揮統制ネットワークとの相互運用性を重視するにつれ、需要の勢いは実験的試験から日常的な現場展開へとシフトしています。スペクトルビーム結合により比例的な熱的ペナルティなしに出力が100 kWを超えるファイバーアーキテクチャが注目を集める一方、固体およびガス設計はシェアを失いつつあります。衛星、航空機、高高度プラットフォーム上の通信ペイロードが工場フロア外での採用を加速させており、従来は溶接・切断ラインに供給してきたサプライヤーに新たな収益機会をもたらしています。単一のベンダーがダイオード、ビーム制御、電力エレクトロニクス、射撃管制ソフトウェアにわたるすべてのサブシステムを掌握していないため、Lockheed MartinとRafaelの提携に代表されるように、企業戦略は国境を越えたチーミングを中心に展開されるようになっています。

主要レポートのポイント

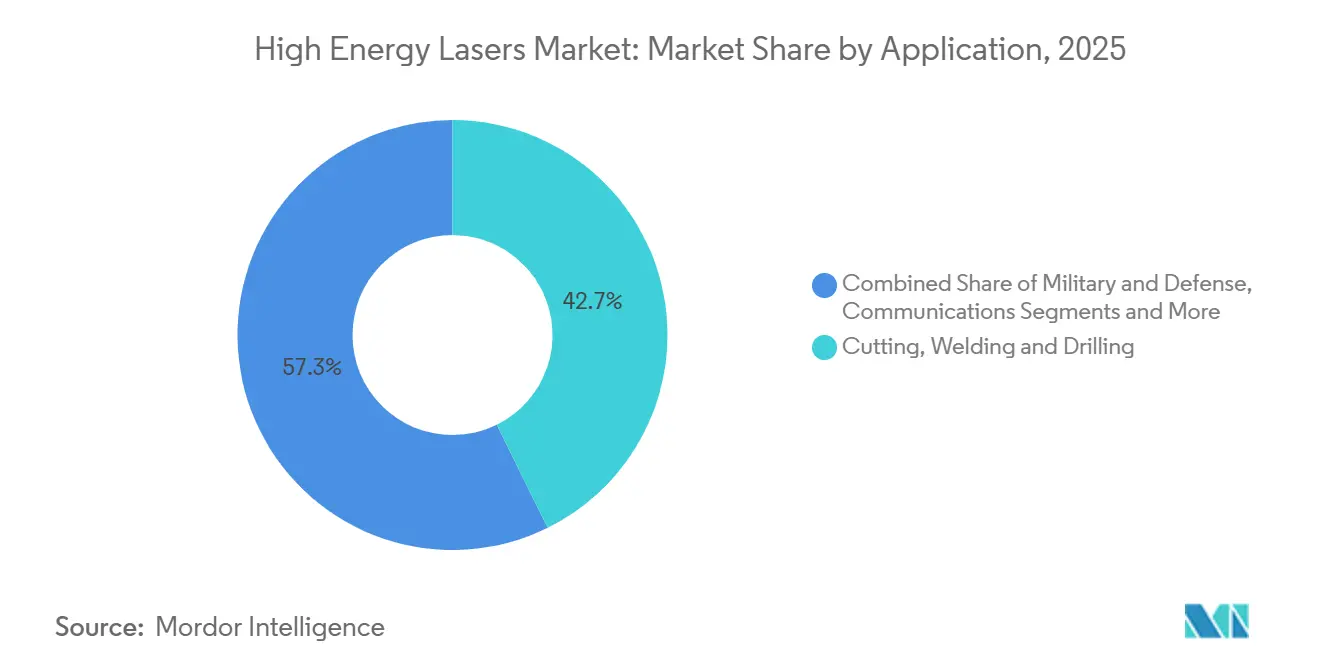

- 用途別では、切断・溶接・穿孔が2025年の高エネルギーレーザー市場シェアの42.70%を占めてトップとなり、通信は2031年にかけてCAGR 8.12%で最も急成長するセグメントとなっています。

- レーザータイプ別では、ファイバーレーザーが2025年の高エネルギーレーザー市場規模の55.71%を占め、2031年にかけてCAGR 7.23%で拡大する見込みです。

- 出力別では、100 kW超のシステムが2026〜2031年にかけてCAGR 8.69%で成長しており、全レンジの中で最も速いペースとなっています。

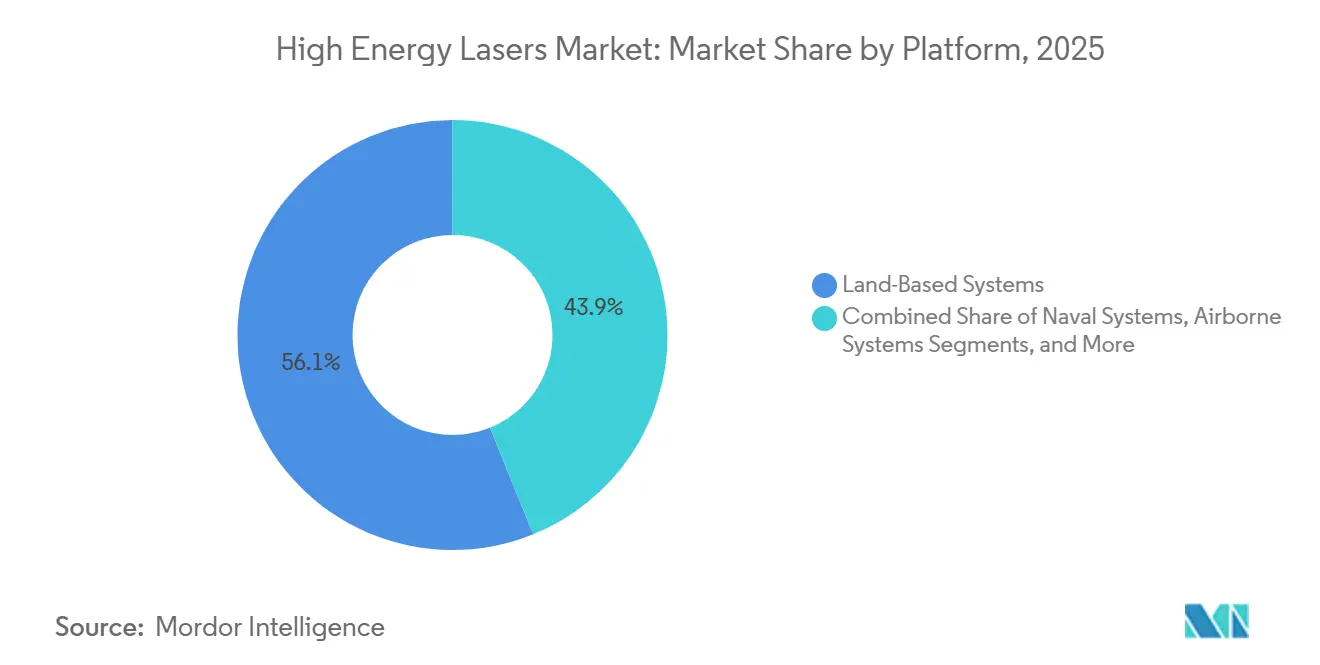

- プラットフォーム別では、陸上システムが2025年に56.12%のシェアを保持していますが、衛星事業者が光学リンクへ移行するにつれ、宇宙ベースのプラットフォームがCAGR 7.14%で台頭しています。

- エンドユーザー別では、産業製造が2025年に52.74%のシェアで支配的でしたが、対ドローンプログラムを背景に航空宇宙・防衛がCAGR 6.89%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル高エネルギーレーザー市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 主要大国間における指向性エネルギー防衛予算の増大 | +1.8% | 北米、欧州、イスラエル、インド、韓国 | 中期(2〜4年) |

| 従来型弾薬に対する1発あたりのコスト削減需要 | +1.5% | 中東沿岸地域、アジア太平洋海上回廊 | 短期(2年以内) |

| ビーム結合および熱管理技術の急速な進歩 | +1.2% | 北米、欧州、アジアの先進製造拠点 | 長期(4年以上) |

| 精度向上と低付随的損害のためのAI対応ターゲティングの統合 | +0.9% | 北米およびイスラエルでの早期採用 | 中期(2〜4年) |

| 産業採用を促進するファイバーレーザーの効率性とスケーラビリティ | +0.7% | グローバルの自動車、電子機器、機械クラスター | 短期(2年以内) |

| 100 kW超の出力スケールアップによる新たな軍事任務の解放 | +0.6% | 米国、イスラエル、中国、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要大国間における指向性エネルギー防衛予算の増大

安価なドローンやロケットがミサイルマガジンを飽和させるため、防衛省は調達資金をレーザーへ再配分しています。米国は2024年4月にイスラエルのアイアンビームに対して12億USDを拠出しましたが、この金額は多くのインターセプターの予算項目を上回るものです。[1]Jon Harper、「米国がイスラエルにアイアンビーム向け12億ドルを供与」、Defensescoop.comインドは海軍および国境警備向けに30 kWおよび300 kWのプロトタイプに資金を提供しており、韓国は20 kW ブロックIシステムの量産に向けて1億3,200万USDの発注を行いました。これらの予算は、高エネルギーレーザー市場を散発的なデモンストレーションではなく、安定した複数年にわたるプログラム資金調達へと位置づけるものです。

従来型弾薬と比較した1発あたりのコスト削減需要

レーザーは軍事経済を革命的に変えており、ミサイル1発あたり数万ドルのコストをわずか数ドルの電力費用へと大幅に削減しています。例えば、アイアンドームシステムの1発あたりのコストは約5万USDであるのに対し、アイアンビームシステムによる迎撃コストはわずか約2USDと推定されています。[2]Clement Charpentreau、「イスラエルのアイアンビームレーザー対空システムとは?」、Aerotime.aero同様に、英国のドラゴンファイアレーザー兵器システムも同等の一桁台のコスト効率を実証しています。この劇的な運用コストの削減は、重要インフラを標的とする持続的なドローン群という継続的な課題を抱える中東諸国から大きな関心を集めています。費用対効果が高く効率的なレーザーシステムを展開できる能力は、これらの脅威に対処する上での戦略的優位性をもたらします。さらに、短いサプライチェーンとマガジン深度の向上という利点により、レーザーは海軍艦艇にとって特に魅力的な選択肢となっています。これらの艦艇は高テンポの交戦シナリオで運用されることが多く、弾薬枯渇のリスクが任務の成功を損なう可能性があるため、レーザー技術の採用は重要な検討事項となっています。

ビーム結合および熱管理技術の急速な進歩

数十本のファイバー出力を単一のコヒーレントなビームに集約することで、スペクトルビーム結合により、サプライヤーは過熱リスクなしに100 kWの閾値を大幅に超えることが可能となります。この高度な手法は、高出力レーザーシステムにおけるゲームチェンジャーであることが証明されています。2024年、Lockheed Martinは300 kWクラスのプロトタイプを国防総省に納入することに成功し、この革新的な技術の可能性を示しました。液体冷却ループ、コンパクトな熱交換器、および積層造形製冷却プレートの採用により、設計者は統合の柔軟性が向上しています。これらの技術的進歩は熱管理を改善するだけでなく、システムのフットプリントを縮小し、戦術トラックやフリゲート艦への搭載を実現可能にすることで、運用上の汎用性を拡大しています。

精度向上と低付随的損害のためのAI対応ターゲティングの統合

わずか数ミリ秒で、機械学習アルゴリズムが驚くべき効率でビームを分類、優先順位付け、および誘導します。Lockheed Martinの機動型短距離防空デモンストレーターは、高度なコンピュータービジョン技術を効果的に活用し、ドローン群全体の照射時間を最適化することで、強化された運用性能を確保しています。さらに、AIのエネルギー配置における比類なき精度は、特に人口密集した都市部において重要な破片化リスクを大幅に軽減します。この能力は、ますます厳格化する交戦規則の基準に合致し、重要な安全および運用上の要件に対応するものです。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高湿度または粉塵環境におけるサーマルブルーミングの制限 | -1.1% | 熱帯沿岸地域、中東砂漠地帯、南・東南アジア | 短期(2年以内) |

| 指向性エネルギー技術に対する厳格な輸出規制体制 | -0.8% | グローバル、特に国境を越えた防衛プログラム | 中期(2〜4年) |

| モバイルプラットフォームにおける電源供給および冷却の制約 | -0.6% | グローバルの海軍および航空搭載インテグレーター | 中期(2〜4年) |

| 交戦ウィンドウを制限する見通し線および気象依存性 | -0.5% | 山岳地帯および高緯度の作戦地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高湿度または粉塵環境におけるサーマルブルーミングの制限

高湿度条件下では、大気乱流により高度5〜8 kmの範囲でビーム強度が最大40%低下する可能性があります。このビーム強度の大幅な低下は運用上の課題を生み出し、システムの信頼性と有効性を確保するためにバックアップインターセプターの維持を余儀なくされます。適応光学は乱流の影響を補正することでこの問題に対処できますが、その実装はシステムに追加の重量とコストをもたらします。これらの付加的な要因は最終的にシステム全体の機動性と効率性を損ない、運用者にさらなる制約をもたらします。

指向性エネルギー技術に対する厳格な輸出規制体制

対外販売は、米国軍需品リストのカテゴリーXIIおよびワッセナー・アレンジメントによる厳格な規制により大幅に制限されています。これらの規制の枠組みは、国家安全保障を確保し悪用を防ぐため、高エネルギーレーザーシステムを含む機密技術の輸出を管理するために設計されています。しかし、これらの制限により12〜24ヶ月に及ぶリードタイムの延長が生じ、サプライチェーンおよび納期に大幅な遅延をもたらしています。さらに、これらの措置は高エネルギーレーザー市場内のアドレス可能なベースの断片化に寄与し、市場ダイナミクスをさらに複雑にし、潜在的な顧客基盤を制限し、この分野で事業を展開するメーカーおよびサプライヤーの成長機会を阻害しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:通信システムが勢いを増す

2025年、切断・溶接・穿孔は高エネルギーレーザー市場の42.70%という支配的なシェアを保持しており、これは自動車メーカーや航空宇宙製造業者が精密な合金トリミングにファイバービームを採用していることによるものです。このセグメントの優位性は、産業用途における精度と効率の達成において高エネルギーレーザーが果たす重要な役割を浮き彫りにしています。一方、通信プラットフォームはCAGR 8.12%で台頭しており、衛星事業者が混雑した無線周波数を回避してデータ伝送能力を向上させるためにテラビット級のクロスリンクを追求していることを示しています。このシフトは進化する市場環境を浮き彫りにするだけでなく、従来の周期的な製造依存から脱却し、サプライヤーの収益源を多様化させるものです。収益プールの多様化は、長期的に市場参加者に安定性と成長機会をもたらすと期待されています。

通信の採用拡大は、狭線幅エミッターやリン化インジウム変調器などのコンポーネントへの需要を高めています。これらのコンポーネントは、現代の通信ネットワークでますます重要となっている高性能光学システムを実現するために不可欠です。特筆すべきことに、Coherentはこの急増する需要に応えるため、2025年にこれらの重要コンポーネントの生産量を3倍に増加させました。さらに、軍の帯域幅要件がこのトレンドを裏付けており、光学端末は現在、低軌道コンステレーションから地上アナリストへの偵察データをわずか数秒で伝送する上で極めて重要な役割を果たしています。この能力はキルチェーンを圧縮し、より迅速な意思決定プロセスを可能にすることで、軍事作戦の効率を大幅に向上させます。商業用途と軍事用途の交差点は、多様な市場ニーズに対応する上での高エネルギーレーザー技術の戦略的重要性をさらに強調しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

レーザータイプ別:ファイバーアーキテクチャがリードを拡大

ファイバーレーザーは2025年に高エネルギーレーザー市場シェアの55.71%を確保し、40%を超える電気光学変換効率が従来のガスおよび化学ユニットを凌駕することから、2031年にかけてCAGR 7.23%で拡大する見込みです。[3]TRUMPF SE + Co. KG、「2024/25年度年次報告書」、trumpf.comスペクトル結合により、インテグレーターは物理的な再設計なしにモジュールを積み重ねることができ、非経常的なエンジニアリングコストを削減します。

自由電子および化学的代替品は、サイズと毒性の課題から実験室のニッチに留まっています。現場での準備態勢が限られているため、調達担当者はファイバー経路に集中し続けており、産業顧客向けのワットあたり価格を引き下げる規模の経済を強化しています。

出力別:100 kW超のシステムが新たな任務を解放

軍がロケット、砲弾、巡航ミサイルなどの脅威を効果的に無力化するために7 kmの迎撃エンベロープをますます目標とするにつれ、100 kWを超えるシステムはCAGR 8.69%という目覚ましい成長を遂げています。2031年までに、このセグメントの高エネルギーレーザー市場は規模が2倍になると予測されており、サーマルレンジング緩和などの課題に優れたインテグレーターに大きな機会をもたらしています。この成長は、現代の防衛用途における高出力レーザーシステムの戦略的重要性を浮き彫りにしています。

一方、特に1〜5 kWの範囲の低出力帯は、主に薄板金属加工の需要に応えることで、依然として数量面での優位性を保っています。しかし、このセグメントの西側サプライヤーは、低コストのアジア製品との競争激化によりマージン圧力に直面しています。他方、100 kWを超えるプレミアムユニットはコモディティ化のリスクを回避するだけでなく、チラーのメンテナンスや光学部品の再生を含むサービス契約を通じて付加価値を提供します。これらの高出力システムは、市場のメーカーおよびサービスプロバイダーにとってより持続可能で収益性の高いセグメントを代表しています。

プラットフォーム別:宇宙ベースの設備が加速

2025年、陸上システムは電力供給プロセスを簡素化する直接的なグリッドアクセスを主な理由として、収益の56.12%を占めました。これらのプラットフォームは確立されたインフラの恩恵を受け、市場の支配的なセグメントとなっています。一方、宇宙ベースの端末は市場シェアが小さいものの、CAGR 7.14%という注目すべき成長が見込まれています。この成長は主に、AIトレーニングデータのグローバル伝送を促進する光学衛星間リンクのブロードバンドコンステレーションによる採用拡大によるものです。高速データ転送への需要の高まりと衛星技術の進歩が、このセグメントの拡大にさらに貢献しています。

海軍戦闘艦はレーザー技術応用の次のフロンティアとして台頭しています。耐腐食性ハウジングや360度ターレットなどの特徴により、レーザーは現代の海戦において重大な脅威をもたらすドローン群への防衛に理想的なソリューションとなっています。レーザーの精密ターゲティングと迅速な応答能力がこの分野での魅力を高めています。しかし、レーザーシステムの航空搭載への採用は、既存の発電機の容量を圧迫する100 kW負荷という課題から依然として遅れています。これらの課題にもかかわらず、窒化ガリウム電力エレクトロニクスの継続的な進歩がこれらの制限に対処すると期待されています。予測期間の終わりまでに、これらの技術的改善により航空搭載プラットフォームにおけるレーザーシステムの採用拡大が大幅に促進される可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:防衛の勢いが産業サイクルを上回る

2025年、産業製造は高エネルギーレーザー市場の52.74%という支配的なシェアを占めました。しかし、航空宇宙・防衛セクターは2031年にかけてCAGR 6.89%という堅調な成長が見込まれています。この急増は主に、対無人航空機システムにレーザーを統合する艦隊近代化によるものです。一方、研究機関は画期的な知的財産を生み出しており、それが迅速にベンダーへと移転されています。また別の面では、通信キャリアが光ファイバーの整備が遅れている地域を中心に、5Gバックホール向けの自由空間光学を実験しています。

様々な産業における高エネルギーレーザーの採用拡大は、その汎用性とイノベーションの可能性を浮き彫りにしています。産業製造では、これらのレーザーが精密切断、溶接、材料加工に活用され、効率と生産性を向上させています。同様に、航空宇宙・防衛セクターはこれらの技術を活用してセキュリティと運用能力を強化しています。研究機関が先進的なレーザー技術の開発を続けるにつれ、その商業化により市場がさらに拡大すると期待されています。さらに、通信キャリアによる自由空間光学の探索は、サービスが行き届いていない地域の接続課題に対処するための代替ソリューションへの需要の高まりを示しています。

地域分析

北米の高エネルギーレーザー市場

2025年、北米は高エネルギーレーザー市場収益の40.01%を確保し、海軍のHELIOSや陸軍の間接射撃防護能力などの国防総省のイニシアチブに支えられました。この地域における高エネルギーレーザーの産業採用は、自動車のボディインホワイト溶接が焦点となっている中西部と、タービン加工活動が盛んな南東部で特に顕著です。一方、カナダの戦略家たちは、広大で遠隔地にわたるインターセプターの補給に伴う物流上の課題に対処するため、北極圏レーザーサイトの設立を検討しています。

アジア太平洋は、中国のコスト競争力のあるファイバー生産とインドの自主資金による30 kWおよび300 kW兵器(2億USDの投資に支えられた)を牽引役として、CAGR 7.47%という世界最速の成長を誇っています。この地域の急速な拡大は、2024年の韓国による20 kWレーザーの展開によってさらに際立っており、地域内の技術力の向上を示しています。さらに、日本の電子機器メーカーは自動化目的でレーザーをますます活用しており、これは労働力不足に対抗しながら高エネルギーレーザーシステムへの安定した基本需要を確保するための戦略的な動きです。

欧州は様々なトレンドが混在しています。ドイツの工作機械輸出業者は産業販売を下支えする重要な役割を果たしており、英国のドラゴンファイアは2025年に海上試験を完了し、この地域の防衛能力における注目すべき成果を示しました。しかし、南欧の予算制約と厳格な輸出規制が、この地域の高エネルギーレーザー市場の全体的な勢いを抑制しています。中東では、2025年のイスラエルによるアイアンビームの運用化と、湾岸諸国による同様の先進防衛システム取得への関心の高まりが、高エネルギーレーザー技術の採用の急速な加速を示しています。アフリカと南米は市場発展の初期段階にありますが、ブラジルの成長著しい航空宇宙セクターは、レーザー駆動の積層造形の潜在的な将来の拠点として有望であり、今後数年間でこの地域の産業成長に大きく貢献する可能性があります。

規制環境

高エネルギーレーザーシステムは、厳格に管理された防衛調達制度および輸出管理制度のもとに置かれている。米国では、国際武器取引規則(ITAR)による管理が、米国軍需品リストのカテゴリーXIIに加え、ワッセナー・アレンジメントのデュアルユースリスト(カテゴリー6、6A005、2025年修正版リストで更新)に基づく多国間管理によって強化されている。欧州では、EUのデュアルユース枠組み(高出力レーザーの閾値に関する附属書I参照)に管理が整合しており、これが国境を越えた協業体制、リードタイム、そしてレーザー光源、ビーム制御、および関連サブシステムの対象市場を形作っている。

安全性および運用統合に関する規則も、試験場を超えた実戦配備を反映する形で更新が進んでいる。英国では、国防省の兵器安全規制当局(DOSR)が、2026年4月13日発効でDSA 02.OME第5部の改訂を実施し、これに関連する協議活動はレーザー指向性エネルギー兵器の安全ガバナンスに関するJSP 390に連動している。米国では、連邦航空局が、安全リスク評価に基づき、ニューメキシコ州の米国・メキシコ国境沿いにおける国防省の高エネルギーレーザー対ドローンシステムの運用を承認した。これは、民間空域近くで指向性エネルギーシステムを運用するための、より公式な手続き経路が整備されつつあることを示しており、国防省の調達ガバナンスの継続とあわせて進んでいる。

競合環境

高エネルギーレーザー市場のトップ企業

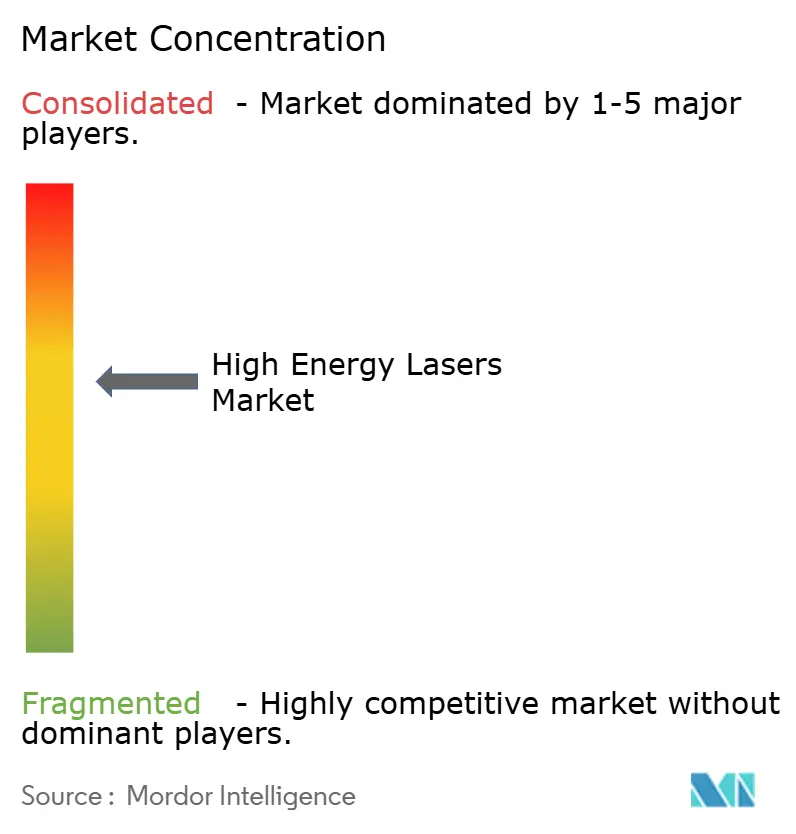

高エネルギーレーザー市場は中程度の集中度を特徴としています。上位5社であるLockheed Martin、Raytheon、Northrop Grumman、TRUMPF、IPG Photonicsが合計約65%のシェアを占めています。この高い集中度により市場スコアは6となり、中程度に統合された市場構造を示しています。主要プレーヤーが技術力を強化するためにフォトニクス専門企業からビームモジュールを戦略的に調達するにつれ、パートナーシップがますます普及しています。注目すべき例として、Lockheed MartinとRafaelの協力関係があり、米軍向けに300 kWレーザーを共同生産することを目的としています。このパートナーシップは、専門的な知見を活用するための国境を越えた協力のトレンドを反映し、米国のシステムインテグレーターとイスラエルのビーム専門家との間の相乗効果の高まりを示しています。

切断機販売の減速に直面し、産業ベンダーは成長と収益性を維持するために防衛用途へとピボットしています。TRUMPFの2024年における軍事関与を防衛的用途に限定する動きと、Rohde & Schwarzとの対ドローンシステム開発に向けた共同取り組みは、この戦略的シフトを示しています。この再編は、現代の戦争においてますます重要となっている対ドローン技術などの新興防衛ニーズへの注目の高まりを浮き彫りにしています。一方、IPG Photonicsは高出力ダイオードプラットフォームへの移行を進めており、これによりサイズとコストが削減されるだけでなく、精度と効率が最重要視される医療用砕石術や、堅牢でコンパクトなソリューションが求められる海軍インターセプターなど、より幅広い用途への訴求力が高まっています。

中国のプレーヤーであるRaycusとHan's Laserは、西側の競合他社より最大30%低い価格を提供することで1〜10 kWセグメントの市場シェアを獲得しています。この積極的な価格戦略により、特に価格競争力が重要な購買基準となっている地域において、コスト重視の市場で効果的に競争することが可能となっています。特にITARおよびワッセナー・アレンジメントに基づく輸出規制は、米国およびEUのベンダーがアジアおよび中東市場へのアクセスを制限しています。これらの制限は西側企業にとって大きな障壁となり、顧客をこれらの制約を回避できる中国の代替品へと誘導することがあります。その結果、中国メーカーはこれらの地域で着実に存在感を高め、競争力のある価格を提供し規制上の課題をより効果的に乗り越える能力を活用しています。

高エネルギーレーザー産業リーダー

IPG Photonics

TRUMPF Pvt. Ltd.

Coherent, Inc

nLight Inc.

BAE Systems plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府プログラムは、明確な調達経路と大規模な複数拠点での評価へと転換しつつあり、レーザー光源、ビームディレクター、電源・熱管理サブシステム、および射撃管制ソフトウェアをモジュール式で保守可能な構成にまとめられるサプライヤーにとって、新たな市場空白を生み出している。米国陸軍は、Enduring-High Energy Laser(E-HEL)活動を通じてモジュール式オープンシステムのアプローチを推進しており、24システムの実戦配備を目指した生産志向の市場エンゲージメントも含まれる。別途、2026会計年度国防権限法のパイロットプログラムでは、米国の5つの拠点(フォート・ワチューカ、フォート・ブリス、ネイビーベース・キトサップ、グランドフォークス空軍基地、ホワイトマン空軍基地)が選定され、ドローンに対する高エネルギーレーザーおよび高出力マイクロ波システムの試験が行われる。これらのプログラムは、標準化された性能検証および安全要件を満たしつつ、複数拠点にわたる保守性とアップグレード経路を提供できるベンダーを優先する傾向にある。

欧州における海軍導入は、海上防護および艦艇統合に関する並行的な機会も開いている。2026年7月、ドイツのBAAINBwは、ARGE HELチーム(MBDAドイチュラントおよびラインメタル・ヴァッフェ・ムニツィオン)と契約し、ドイツ海軍向けレーザー兵器システムの開発を委託した。これにより、耐腐食性ビームディレクター、安定化マウント、艦上電源調整ソリューションへの需要が支えられている。産業用および通信用コンポーネントの側面では、フォトニクス基板および狭線幅デバイスのサプライチェーン拡大が実務的な推進要因となっている。コヒレントは2026年6月、CHIPSおよび科学法に基づく最大5,000万米ドルの意向書に署名し、テキサス州シャーマンにおける6インチリン化インジウム製造の拡大に取り組んでおり、防衛需要と光通信ペイロードの両方に対応する、より高い量産規模の光学部品を支えている。

最近の業界動向

- 2026年7月:ペンタゴンは、ロッキード・マーティンとnLIGHTを、ジョイント・レーザー・ウェポン・システム(JLWS)事業を主導する企業として選定し、初期契約額は8,600万米ドルから始まる。この採用決定は、以前の取り組みを再構築した後、統合軍向けレーザー路線を中心とする米国陸軍の優先事項を集約するものであり、サプライチェーンのより多くの部分を、繰り返し生産に適した標準化されたサブシステムおよびインターフェースへと引き寄せている。

- 2025年12月:ラファエルは、イスラエル国防軍に対し、イスラエル初の実戦運用可能な出力100kWのアイアン・ビームレーザーシールドを納入した。開発から実戦納入への移行は、実戦配備可能なアーキテクチャに対する信頼を強化し、ビーム制御、電力電子機器、熱管理サプライチェーンに対する後続の調達需要拡大を後押ししている。

- 2024年10月:IPGフォトニクスは、レーザー洗浄用途への拡大を目的として、クリーンレーザー社を7,500万米ドルで買収することに合意した。この取引により、IPGの対象産業基盤は切断・溶接の分野を超えて拡大し、保守および表面処理のワークフローにおける高出力レーザープラットフォームの利用率向上を後押しする。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、主要な最終用途分野において、産業加工および指向性エネルギー用途向けの高出力ビームを供給するために使用される高エネルギーレーザーシステムおよび関連サブシステムから生じる収益を対象とし、世界レベルで米ドルで数値を追跡する。

範囲の除外:低出力の実験用および民生用レーザー機器、基本的なレーザーポインター、コヒーレントなレーザービームを生成しない非レーザー式エネルギーシステムは、市場規模算定の対象から除外される。

セグメンテーション概要

- 用途別

- 切断・溶接・穿孔

- 軍事・防衛

- 通信

- その他の用途

- レーザータイプ別

- ガスレーザー

- 化学レーザー

- エキシマレーザー

- 固体レーザー

- ファイバーレーザー

- 自由電子レーザー

- その他のレーザータイプ

- 出力別

- 10 kW以下

- 11〜50 kW

- 51〜100 kW

- 100 kW超

- プラットフォーム別

- 陸上システム

- 海上システム

- 航空搭載システム

- 宇宙ベースシステム

- エンドユーザー別

- 防衛

- 産業製造

- 航空宇宙・航空

- 研究機関

- 通信

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- アジア太平洋その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、高エネルギーレーザープログラムに関する需要背景と調達動向を軸に定めることから始め、その後、産業用高出力レーザーが生産ラインでどのように採用されているかをマッピングした。公開の防衛予算文書および調達関連の発表(契約受注公告を含む)を用いて、タイミング、プラットフォームの重点分野、および典型的なプログラムの段階を把握した。産業分野に関する動向については、米国商務省センサス局の製造業データ、労働統計局のシリーズデータ、国連コムトレードの貿易統計などの情報源を用いて、金属加工および電子機器の生産動向がどの方向に進んでいるかを相互確認した。

また、NISTの出版物、IEEEおよびSPIEの公開資料、特許データベースなどの技術・規格系の情報源も確認し、技術の方向性(例えば、ファイバー式および固体式のスケーリング)と出力クラスの変化を把握した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、製品構成に関する表現や納入ペースの検証に役立った。企業財務情報および報道・財務情報の有料サブスクリプションは、収益構成やイベントの時系列に関する事実確認を迅速化するため、選択的に利用した。これらのデスクリサーチの情報源は例示にすぎず、収集、検証、および明確化のために、他の多くの公開情報も利用した。

一次インタビューおよび調査

一次調査は、公開情報から構築した内容を検証するために活用され、主にレーザーOEM、サブシステムサプライヤー、インテグレーター、最終用途企業のエンジニアリングチーム、および調達関連の役職者を対象とした専門家インタビューと構造化調査を通じて行われた。市場が世界的であることから、対象範囲はアジア太平洋、欧州・中東・アフリカ、米州の間で均衡が取られ、地域ごとの導入ペース、認証サイクル、および典型的な出力クラスの選択を同一基準で比較できるようにした。

回答を実務的な内容に保つため、議論は実際に出荷または認証中のもの、典型的なリードタイム、出力とプラットフォーム統合レベルによる価格差に焦点を当てた。地域によって回答が異なる場合は、公開されているプログラムのタイムラインと前提を再確認し、その後追跡調査を行って最も現実的な範囲を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):13% | アジア太平洋:39% |

| ミドルティア:50% | 機能/部門リーダー:43% | 欧州・中東・アフリカ:34% |

| 小規模事業者:17% | マネージャー:44% | 米州:27% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせた手法で構築され、防衛調達の動向、公開されているプログラムのタイムライン、および産業生産指標を再構成することで、高エネルギーレーザーの導入およびアップグレードに関する現実的な需要総量を導き出した。この総量を形成した後、選択的なボトムアップの近似手法、例えば出力クラス別のサンプルASP(平均販売価格)に想定される販売台数を乗じる手法、および統合度が高い分野におけるサブシステム内容のチャネルチェックを用いて検証を行った。

モデルに使用された主要な入力データには、ファイバー式および固体式システムへの移行、出力帯域別の構成比(出力100kW超のプログラムを含む)、陸上、艦上、空中、宇宙用途にわたるプラットフォームの採用パターン、産業用切断・溶接・穴あけ投資のペースが含まれる。また、試作機や実地試験は契約済みの量産ロットと同じペースで収益に転換しないため、プログラムの成熟度に関する動向も追跡した。ボトムアップ検証で台数が不明確な場合は、インタビューで検証された出力クラス別の価格帯を用いてギャップを処理し、その後、結果が上位の数値と整合するまで保守的な採用曲線を適用した。

予測にあたっては、予算サイクル、認証の遅延、生産立ち上げの速度に応じて導入・調達のタイミングを柔軟に調整できるよう、シナリオ分析を用いた。これらのシナリオは、その後、納品リードタイムおよび予測期間中に想定される出力の拡大について、一次調査の回答者間で共有された合意範囲に基づいて調整された。

データ検証と更新サイクル

検証は、公開されている契約動向、プラットフォームレベルの導入発表、産業出力の方向性といった独立した指標に対してモデルを三角測量することで行われ、その上で、示唆されるASP(平均販売価格)の変動が各出力帯域において現実的な範囲に収まっているかを確認した。異常値については見直しを行い、大規模プログラムの立ち上げや認証の遅延といった既知の出来事で説明がつかない変動が見られた場合は、前提を再検討し、専門家に再度連絡を取った。

最終確定の前には、複数段階の内部レビューが実施され、入力データ、計算、および年次間の橋渡しについて、第2のアナリストが整合性を確認した。本レポートは毎年更新され、大規模な受注、政策変更、または注目すべき生産動向の変化といった重大な出来事が発生した場合には、臨時の更新が行われる。納品前には、最終的な更新作業が完了し、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの高エネルギーレーザー市場規模と他の公開推計値との比較

高エネルギーレーザーに関する公開数値は、トピックの名称が同じように見えても、出版元ごとに大きく異なることがある。これは、各出版元が出力の閾値、最終用途、そして完全なシステムとコンポーネントの区別をどのように定義するかが異なるためである。また、ある調査が長期的な成長予測に重きを置く一方で、別の調査が近い将来の調達・生産の実態により近い立場を取ることによっても差異が生じる。

低出力の産業用レーザーおよび標準的なレーザー加工装置は、本市場に関するMordor Intelligenceの調査範囲外であり、これにより、しばしば一つの見出し数値に混合されがちな、より広範なレーザー業界全体の合計値との重複が減少している。その他の差異は、通貨のタイミングの扱い方、予測年が防衛プログラムの急速な拡大を前提としているかどうか、そして出力帯域別の内訳がインタビューを通じて検証されているか、あるいは現在の供給制約を反映していない可能性のあるデスクリサーチベースの比率にとどまっているかどうかによっても生じることが多い。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 11.73 B (2026) | |

| 総合コンサルティング会社A | USD 12.90 B (2024) | 2024年を基準年とし、より高い成長率の前提のもとで2032年まで予測しており、出力帯域は1kW未満から始まっているため、高エネルギー用途を超えたより広範なレーザー機器が含まれる可能性がある。 |

| 業界調査部門B | USD 10.30 B (2024) | 2024年の数値を基準として2025年から2034年までの期間を対象としているが、公開されている概要では、収益が完全なシステムのみを対象としているのか、より広範なサブシステムも含んでいるのかについて、十分な明確性が示されていない。 |

これらを合わせて見ると、この差異は主に対象年の整合性、出力閾値の定義、そして近接する産業用レーザーカテゴリーが高エネルギープログラムと混合されているかどうかによって生じていることが示唆される。調達の可視性と検証済みの出力クラス別比率に基づく、より明確な入力データを用いることで、モデルを更新する際に、最終的な数値を再現可能な要因にさかのぼって追跡しやすい状態に保っている。

レポートで回答される主要な質問

高エネルギーレーザー兵器へのグローバル需要はどのくらいの速さで成長していますか?

高エネルギーレーザー市場は、防衛予算と衛星通信の展開に牽引され、2026〜2031年にかけてCAGR 6.73%で拡大すると予測されています。

最大の収益シェアを持つレーザーアーキテクチャはどれですか?

ファイバーレーザーは、高い電気効率とスケーラブルなビーム結合により、2025年の総収益の55.71%を占めてトップとなりました。

100 kW超のシステムが注目を集めている理由は何ですか?

100 kWを超える出力により、約7 kmの射程でロケットや巡航ミサイルの迎撃が可能となり、この出力セグメントのCAGR 8.69%を促進しています。

高エネルギーレーザーの最も急成長している購買地域はどこですか?

アジア太平洋は、中国とインドが国産生産と軍事展開に投資するにつれ、CAGR 7.47%で成長しています。

最終更新日: