レーザースキャナー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

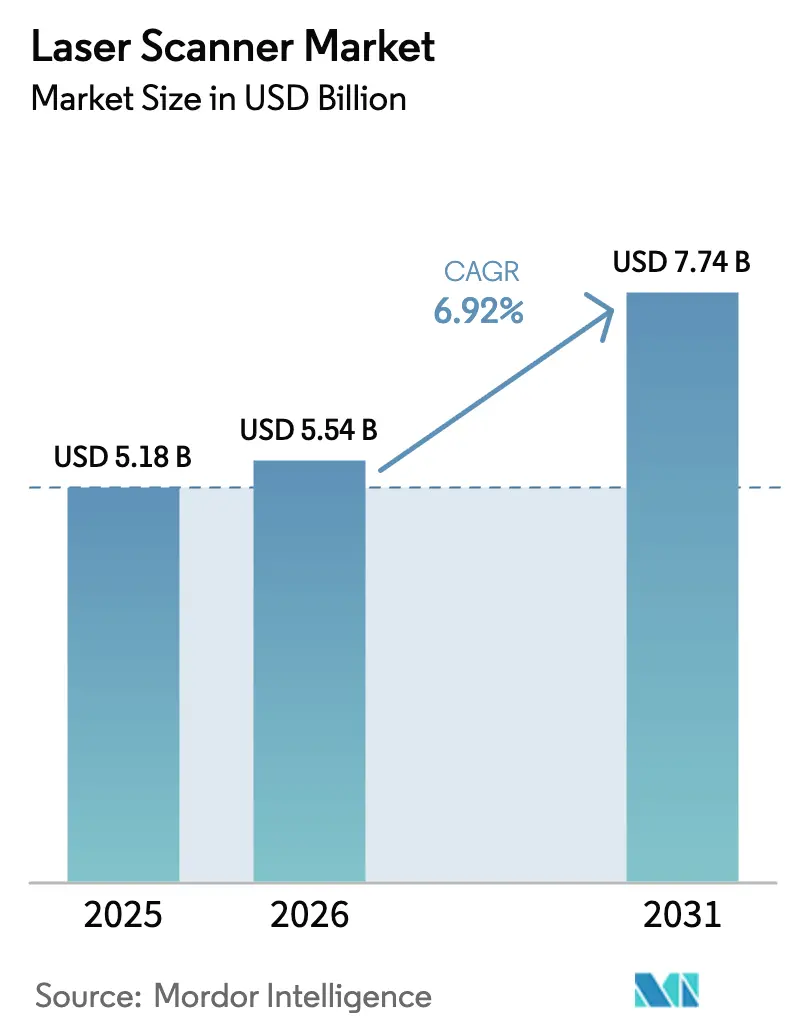

| 市場規模 (2026) | 5.54 十億米ドル |

| 市場規模 (2031) | 7.74 十億米ドル |

| 成長率 (2026 - 2031) | 6.92% CAGR |

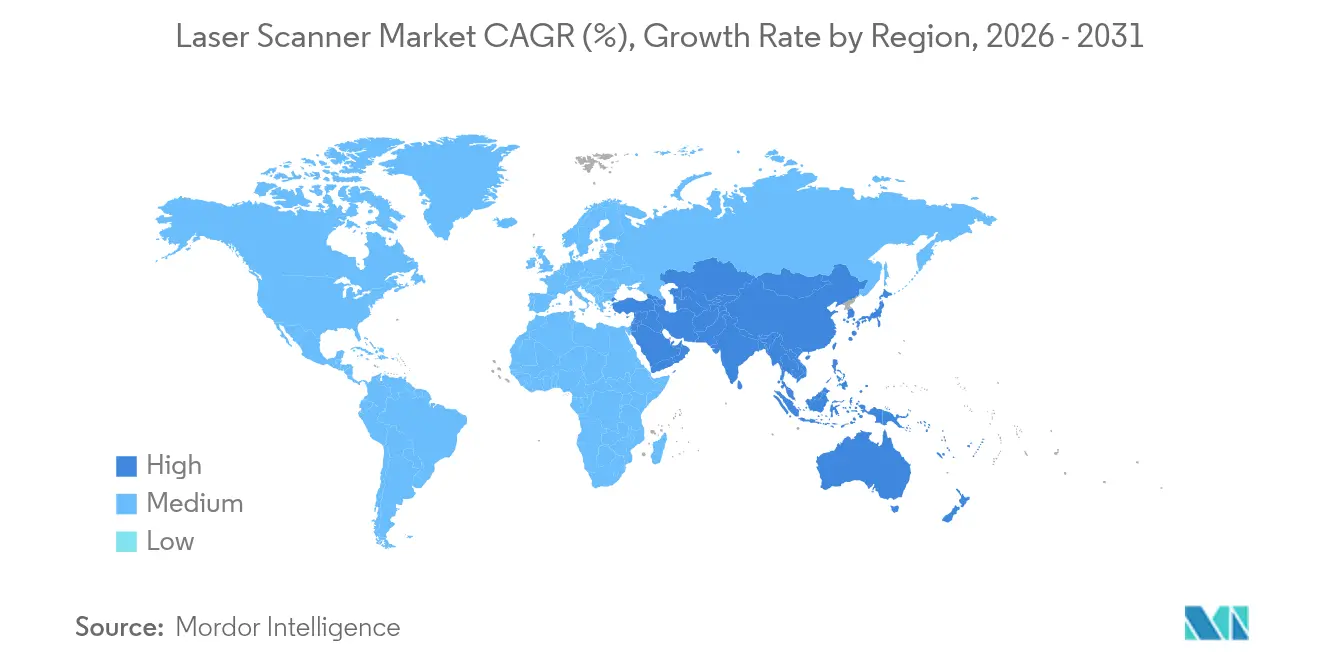

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

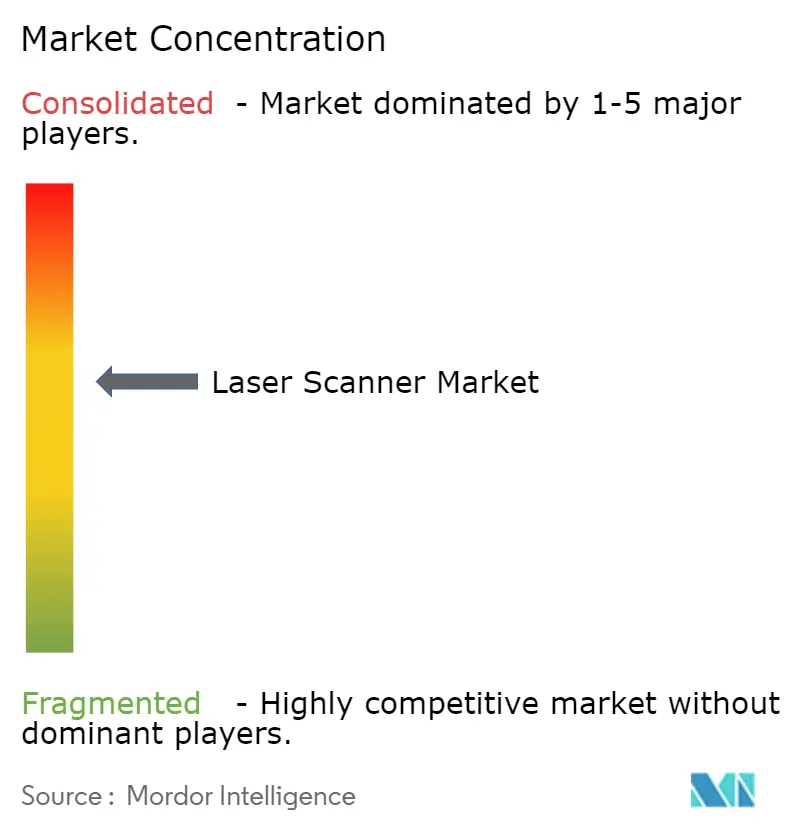

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザースキャナー市場分析

レーザースキャナー市場規模は、2025年の51億8,000万米ドルから2026年には55億4,000万米ドルへと成長し、2026年〜2031年の期間においてCAGR 6.92%で2031年までに77億4,000万米ドルに達すると予測されています。地理空間デジタルツインの改修、自律型モバイルロボティクス、BIM規制の強化における強力な普及が、エンドユーザーのユースケースを拡大し続けています。ソリッドステートLiDARの技術的突破口が可動部品を排除し、コンシューマーエレクトロニクスや文化遺産保存への扉を開く一方、北海の洋上風力発電事業者が長距離システムの持続的なニッチ市場を創出しています。アジア太平洋地域では、EコマースのフルフィルメントとADAS統合が数量成長を牽引し、欧州のプロセス産業は資産中心のサステナビリティプログラムにスキャナーを導入しています。競争の焦点はハードウェアから、データワークフローを簡素化し投資回収期間を短縮する統合型SaaSオファリングへとシフトしています。

主要レポートのポイント

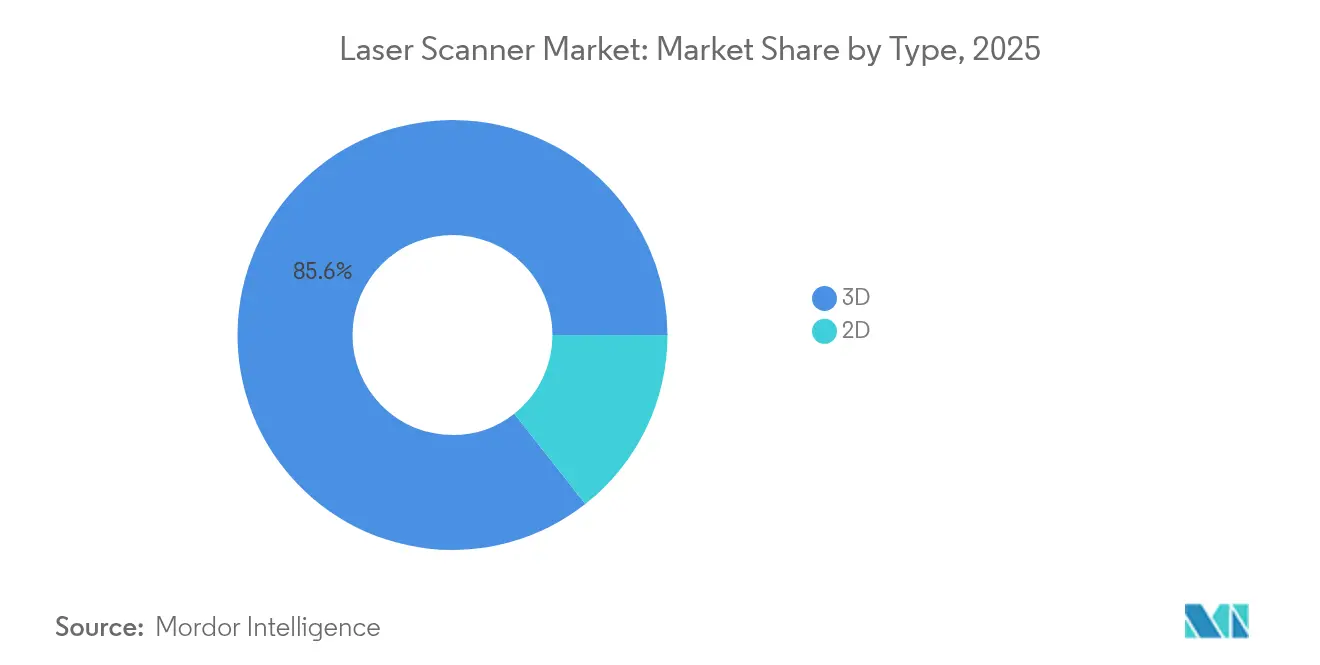

- タイプ別では、3Dスキャナーが2025年のレーザースキャナー市場シェアの85.60%を占め、2Dスキャナーは2031年にかけて最も緩やかな成長が見込まれます。

- レンジ別では、中距離モデルが2025年のレーザースキャナー市場規模の45.20%のシェアを占め、短距離システムは2031年にかけてCAGR 8.05%で拡大すると予測されています。

- 技術別では、飛行時間(ToF)プラットフォームが2025年の売上シェアの51.30%を占め、構造化光ユニットが最速のCAGR 7.75%を記録しています。

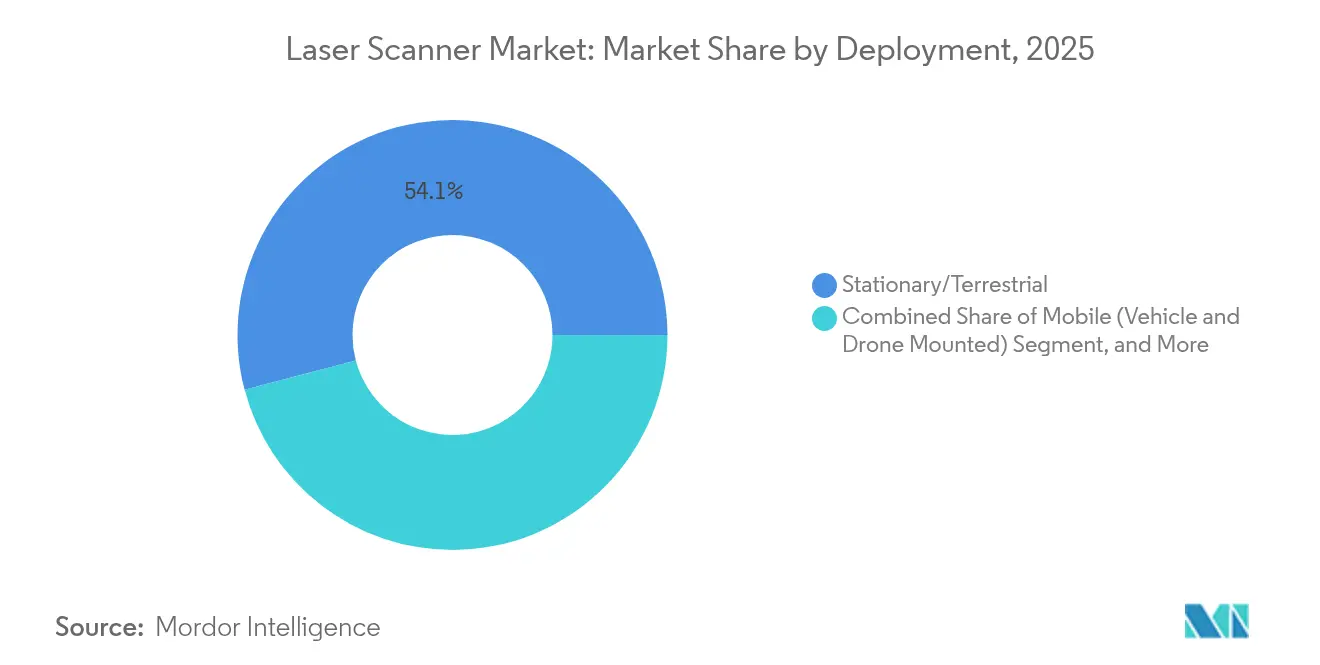

- 展開方式別では、固定式/地上型スキャナーが2025年売上の54.10%を占めて主導し、ハンドヘルド型はCAGR 7.85%の見通しを記録しています。

- 垂直市場別では、建築・建設・BIMが2025年のレーザースキャナー市場の31.40%を占め、文化遺産・考古学は2031年にかけてCAGR 8.55%で進展しています。

- 地域別では、アジア太平洋が2025年のレーザースキャナー市場シェアの33.10%を占めてリードし、同地域はCAGR 7.95%で2031年にかけて最も高い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーザースキャナー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州プロセス産業における地理空間デジタルツイン改修プログラムの拡大 | +1.2% | 欧州、北米への波及 | 中期(2〜4年) |

| アジアのEコマースフルフィルメントセンターにおけるLiDAR搭載自律型モバイルロボットの急速な普及 | +1.8% | アジア太平洋中心、グローバルに拡大 | 短期(2年以内) |

| 北米公共インフラプロジェクトへの義務的BIMコンプライアンス | +1.5% | 北米および欧州連合 | 中期(2〜4年) |

| 中東における地上型スキャナー需要を加速させる文化遺産デジタル化助成金 | +0.9% | 中東、グローバルな文化遺産サイト | 長期(4年以上) |

| 日本・韓国のADASプラットフォームへのコンパクトなソリッドステートLiDARの統合 | +1.1% | アジア太平洋、グローバル自動車 | 短期(2年以内) |

| 北海における長距離スキャナー出荷を牽引する洋上風力発電デジタルツインメンテナンス | +0.8% | 欧州、グローバル洋上 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州プロセス産業における地理空間デジタルツイン改修プログラムの拡大

欧州のプロセス事業者は排出削減と資産ライフサイクルの延長を目的にプラントのデジタル化を進めており、AIを活用したデジタルツインに供給するサブミリメートル精度スキャナーへの需要が高まっています。EU「デスティネーション・アース」イニシアチブは高密度地理空間キャプチャへの公的資金を支援しており、フランスの橋梁検査やドイツのKaSyTwin下水道プラットフォームなどのプロジェクトが具体的な運用上の成果を示しています。[1]Frontiers in Research Metrics and Analytics、「持続可能な移行におけるデジタルツイン」、frontiersin.org ハードウェアと分析機能を組み合わせられるサプライヤーは、購買者がエンドツーエンドのソリューションを優先するにつれ、継続的なソフトウェア収益を獲得できる立場にあります。

アジアのEコマースフルフィルメントセンターにおけるLiDAR搭載自律型モバイルロボットの急速な普及

中国および東南アジアの倉庫は労働力不足と注文の複雑化に直面しており、事業者はナビゲーションとスマートソーティングにLiDAR誘導ロボットを導入しています。Amazonのドルトムントにおける六面スキャニングユニットの展開は生産性向上の効果を示しており、アナリストはロボットの設置台数が2035年までに13億台を超えると予測しています。[2]Amazon Staff、「Amazonが革新的な配送ステーションで7台の新型ロボットを発表」、aboutamazon.com そのため、エッジAIと統合された短距離・低コストセンサーがレーザースキャナー市場内でシェアを拡大しています。

北米公共インフラプロジェクトへの義務的BIMコンプライアンス

連邦および州機関は新規土木工事にBIM成果物を義務付け、入札から維持管理までのプロジェクトスコープに3Dスキャニングを組み込んでいます。米国一般調達局(GSA)の3D-4D-BIMプログラムおよびMDOTのデジタルデリバリーロードマップは、点群キャプチャが不可欠なインプットとなるワークフローを確立しています。[3]米国一般調達局、「3D-4D建築情報モデリング」、gsa.gov データフォーマットをNBIMS-US V4規格に準拠させたスキャナーベンダーは、調達サイクルを加速させ、請負業者の摩擦を低減します。

中東における地上型スキャナー需要を加速させる文化遺産デジタル化助成金

イラクおよび近隣諸国におけるUNESCO支援プログラムは、神殿、モスク、考古学的発掘現場の高解像度調査に資金を提供しています。地上型レーザースキャンは環境的・地政学的リスクの中で遺物を保存し、ポータブルでフィールド耐久性の高いシステムに特化したニッチ市場を創出しています。バンドルされたトレーニングとフォトグラメトリーソフトウェアを提供するサプライヤーは、スキル不足のこのセグメントでさらなる差別化を図っています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サブミリメートル精度スキャナーの高い設備投資が南米中小企業の普及を制限 | -0.8% | 南米、新興市場 | 中期(2〜4年) |

| スキャン・トゥ・BIM技術者の不足がアフリカの建設ROIを低下 | -0.6% | アフリカ、その他新興市場 | 長期(4年以上) |

| 独自仕様のスキャンデータフォーマットが政府マッピングにおけるプラットフォーム間の相互運用性を阻害 | -0.4% | グローバル、政府部門 | 短期(2年以内) |

| 輸入関税およびクラス3B認証の遅延がインド市場参入を制限 | -0.7% | インド、同様のアジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サブミリメートル精度スキャナーの高い設備投資が南米中小企業の普及を制限

国家付加価値の50%を担いながらも研究開発への投資が乏しいブラジルの中小企業は、公的インセンティブなしにはプレミアムスキャナーを購入できません。[4]米国一般調達局、「3D-4D建築情報モデリング」、gsa.gov その結果、建設・製造業における普及が遅れ、地域のレーザースキャナー市場はポテンシャルを下回っています。

スキャン・トゥ・BIM技術者の不足がアフリカの建設ROIを低下

南アフリカでは、建設業者の58%がデジタル変革を優先しているにもかかわらず、労働力の制約と輸入資材コストがデジタルワークフローを妨げています。点群をBIMに変換できる熟練スタッフがいなければ、オーナーはスキャナーを十分に活用できず、再購入を先送りにします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:3Dの優位性がイノベーションを牽引

3Dユニットは2025年の売上の85.60%を占め、レーザースキャナー市場の基盤となっています。CAGR 6.95%の見通しは、デジタルツインと自律型ナビゲーションへの移行を反映しています。2Dデバイスは特定の品質管理タスクに引き続き有用ですが、3Dコストの低下に伴い価格競争圧力に直面しています。

2024年にLumotiveとHokuyoが先駆けたソリッドステートビームステアリングは回転ミラーを排除し、フォームファクターと消費電力を縮小しています。この技術的突破口は、堅牢でメンテナンスフリーのセンサーを求めるレーザースキャナー産業の要求と合致しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

レンジ別:中距離のリーダーシップが短距離の台頭に直面

中距離(50〜200 m)製品は、建設・資産検査需要により2025年のレーザースキャナー市場規模の45.20%のシェアを占めました。一方、短距離(50 m未満)モデルはロボット、ドローン、ハンドツールの普及に伴いCAGR 8.05%を記録しています。

短距離分野のイノベーションはコンパクトなASICとAIエッジ処理に焦点を当て、物流通路や工場セルにおけるリアルタイムマッピングニーズに対応しています。長距離スキャナーは洋上風力や鉱業において不可欠ですが、数量的にはニッチ市場にとどまっています。

技術別:飛行時間の安定性と構造化光のイノベーション

飛行時間(ToF)は航空宇宙・自動車安全機能における精度が評価され、51.30%の過半数シェアを維持しています。一方、構造化光はコンシューマーエレクトロニクスの規模の経済とより高速なデータ取得に支えられ、CAGR 7.75%で加速しています。

MetaおよびSnapからの特許出願は、プロジェクター効率と熱安定性を改善するための継続的な研究開発を示しており、競争圧力を高い水準に保っています。

展開方式別:固定式システムが市場成長を支える

固定式スキャナーはインフラ文書化の義務付けにより2025年売上の54.10%を生み出しました。ハンドヘルドユニットは、検査員が製油所や生産フロア内での機動性を求めるため、最も高いCAGR 7.85%を記録しています。モバイル車両またはドローンプラットフォームは、GPS支援ナビゲーションが重要な回廊や送電線に対応しています。

FAROが2025年1月に発売したLeap STは5つのモードを搭載しており、多目的ポータブルシステムへのユーザーニーズを裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

垂直市場別:建設のリーダーシップと文化遺産のイノベーション

建設・BIMアプリケーションは現在の売上の31.40%を占め、政府がモデルベースの納品規則を強化するにつれ、引き続き売上の中核となります。中東の助成金に支えられた文化遺産保存は、歴史的遺物を保護するためにサブミリメートルスキャニングを活用し、最速のCAGR 8.55%を記録しています。

産業製造、自動車、航空宇宙、防衛はそれぞれ計測・位置合わせタスクへの安定した需要を維持し、レーザースキャナー市場全体のベースライン数量を支えています。

地域分析

アジア太平洋は2025年売上の33.10%を占め、2031年にかけて最高のCAGR 7.95%を記録しています。日本・韓国のフルフィルメントセンターロボティクスとADAS LiDARサプライチェーンが継続的な受注を牽引し、中国のスマートファクトリー刺激策が国内数量を堅調に保っています。インドの輸入ライセンスがアジア太平洋全体の成長を鈍化させていますが、規制改革が潜在的なポテンシャルを解放する可能性があります。

北米はBIM義務付けと高精度計測を必要とする大規模な航空宇宙在庫から恩恵を受けています。確立されたベンダーは防衛承認を確保するために国内製造を維持していますが、システムがハードウェアからソフトウェアアップグレードへと移行するにつれ、交換サイクルが長期化しています。

欧州はサステナビリティ目標のためにデジタルツインを活用し、拡大する洋上風力発電フリートにサービスを提供しています。デスティネーション・アースやKaSyTwinなどのプログラムは公的支援を示しており、文化機関はEU文化遺産基金を活用してサイトのデジタル化を進めています。全体として、同地域は機器数量からデータ分析の価値へと重点をシフトしています。

競合状況

レーザースキャナー市場は適度に分散しています。Hexagon、Trimble、FAROは売上の10〜12%を研究開発に投じ、継続的な製品刷新と点群ワークフローを自動化するSaaSモジュールの拡充を可能にしています。Trimbleのソフトウェア比率は2025年第1四半期に75%に達し、継続的収益へのシフトを浮き彫りにしています。

戦略的買収が加速しています。Hexagonは3D SystemsのGeomagicスイートを1億2,300万米ドルで買収し、ViaviはInertial Labsを最大3億2,500万米ドルで買収し、Kraken Roboticsは海底LiDAR拡充のために3D at Depthを買収しました。これらの動きはIPを統合し、分析機能を組み込み、クロスセリングのレバレッジを高めています。

Lumotive、Microvision、Lincoln Laserなどのスタートアップは、機械式ユニットよりもコストと耐久性で優位に立つソリッドステートまたはMEMSアーキテクチャを標的にしています。一方、Topconの2025年5月のFAROとの提携は、ハードウェアとクラウドプラットフォームをバンドルするためのブランド間協力を示しています。その結果、計測・分析・オープンデータスキーマを融合させたベンダーが報われる競争環境が形成されています。

レーザースキャナー産業のリーダー企業

Carl Zeiss Optotechnik GmbH

Hexagon AB

Creaform

Topcon Corporation

RIEGL Laser Measurement Systems GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Topcon CorporationとFARO Technologiesは、TopconのオプティクスとFAROのソフトウェアを組み合わせたレーザースキャニングソリューションを共同開発する戦略的合意を締結しました。

- 2025年3月:Hexagon ABは、資産ライフサイクルインテリジェンス部門を14億4,800万米ドルの売上を持つソフトウェア会社として分離独立させ、2026年の米国上場を目指す計画を確認しました。

- 2025年3月:Kraken Roboticsは、SeaVision LiDARの強化と米国でのプレゼンス拡大を目的に3D at Depthを買収しました。

- 2025年2月:GSI GroupはLincoln Laser Companyを1,100万米ドルで買収し、Cambridge Technologyポートフォリオに超高速ポリゴンスキャナーを追加しました。

- 2025年1月:FAROは、製造計測向けに5つの動作モードを備えたLeap STハンドヘルドスキャナーを発売しました。

グローバルレーザースキャナー市場レポートの調査範囲

レーザースキャナーは非接触デバイスであり、レーザー赤外線技術を使用して数百万の個別データポイントをキャプチャします。この技術により、物体や空間の精密な測定が可能となり、数分以内に詳細な3D画像を生成します。これらの画像は、点群と呼ばれる数百万の3Dデータポイントで構成されています。

本調査は、世界各地のさまざまなプレーヤーによるレーザースキャナーソリューションの販売を通じて得られる収益を追跡します。また、主要な市場パラメーター、根本的な成長要因、および業界で活動する主要ベンダーを追跡し、予測期間における市場推計と成長率を支援します。さらに、COVID-19の後遺症やその他のマクロ経済要因が市場に与える全体的な影響を分析します。レポートの調査範囲は、各種市場セグメントの市場規模と予測を網羅しています。

レーザースキャナー市場は、タイプ(2Dおよび3D)、垂直市場(自動車、食品・飲料・消費財、ヘルスケア・製薬、政府・防衛、建築・建設、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)別にセグメント化されています。上記すべてのセグメントについて、金額(米ドル)ベースの市場規模と予測が提供されます。

| 2D |

| 3D |

| 短距離(50 m未満) |

| 中距離(50〜200 m) |

| 長距離(200 m超) |

| 飛行時間(ToF) |

| 位相シフト |

| 三角測量 |

| 構造化光 |

| 固定式/地上型 |

| モバイル(車両搭載およびドローン搭載) |

| ハンドヘルド |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 建築・建設・BIM |

| 産業製造・自動化 |

| 石油・ガス・鉱業 |

| ヘルスケア・ライフサイエンス |

| 文化遺産・考古学 |

| 政府・測量・マッピング |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| アフリカその他 | ||

| タイプ別 | 2D | ||

| 3D | |||

| レンジ別 | 短距離(50 m未満) | ||

| 中距離(50〜200 m) | |||

| 長距離(200 m超) | |||

| 技術別 | 飛行時間(ToF) | ||

| 位相シフト | |||

| 三角測量 | |||

| 構造化光 | |||

| 展開方式別 | 固定式/地上型 | ||

| モバイル(車両搭載およびドローン搭載) | |||

| ハンドヘルド | |||

| 垂直市場別 | 自動車・輸送 | ||

| 航空宇宙・防衛 | |||

| 建築・建設・BIM | |||

| 産業製造・自動化 | |||

| 石油・ガス・鉱業 | |||

| ヘルスケア・ライフサイエンス | |||

| 文化遺産・考古学 | |||

| 政府・測量・マッピング | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| アフリカその他 | |||

レポートで回答される主要な質問

レーザースキャナー市場の現在の価値はいくらですか?

レーザースキャナー市場は2026年に55億4,000万米ドルと評価されています

レーザースキャナー市場はどのくらいの速さで成長していますか?

CAGR 6.92%で拡大し、2031年までに77億4,000万米ドルに達すると予測されています。

現在、どの地域がレーザースキャナー市場をリードしていますか?

アジア太平洋がグローバル売上の33.10%を占め、最速のCAGR 7.95%を記録しています。

最も急速に拡大しているアプリケーション垂直市場はどこですか?

文化遺産・考古学が2031年にかけて最高のCAGR 8.55%を記録しています。

レーザースキャニングにおいて主流の技術は何ですか?

飛行時間(ToF)システムが市場シェアの51.30%を維持しており、実証された精度が評価されています。

レーザースキャナー産業においてベンダーはどのように差別化を図っていますか?

主要企業は売上の10〜12%を研究開発に投資し、ハードウェアとSaaSプラットフォームをバンドルして点群ワークフローを効率化しています。

最終更新日: