レーザー加工市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

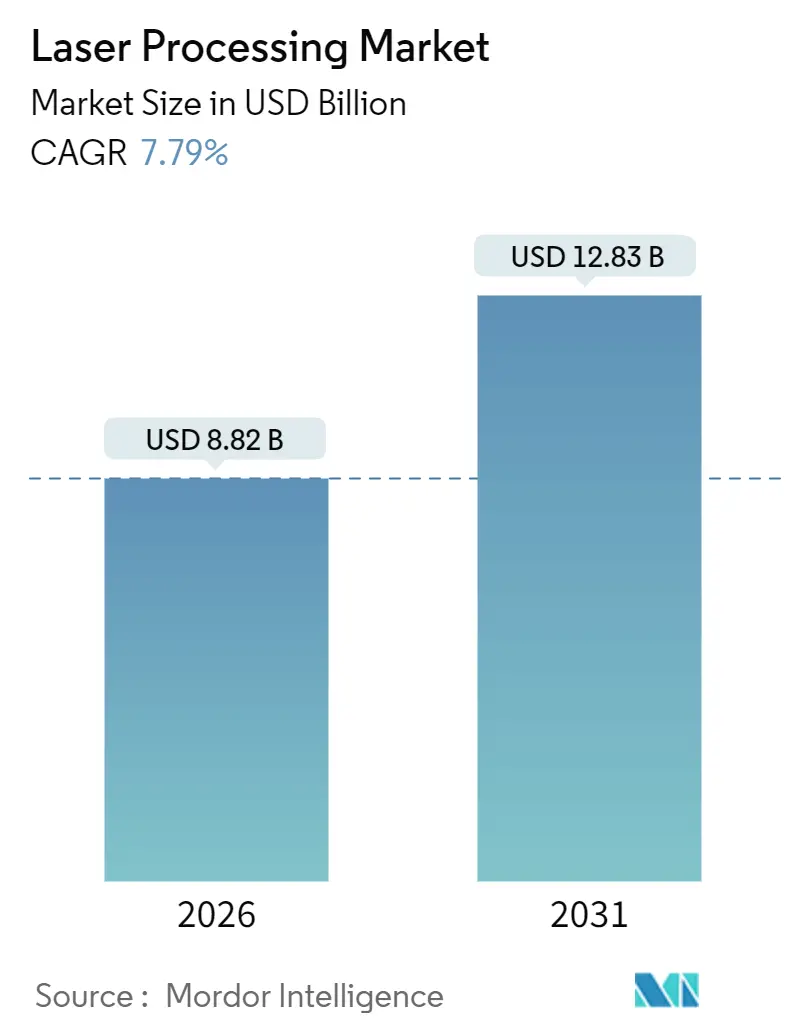

| 市場規模 (2026) | 8.82 十億米ドル |

| 市場規模 (2031) | 12.83 十億米ドル |

| 成長率 (2026 - 2031) | 7.79% CAGR |

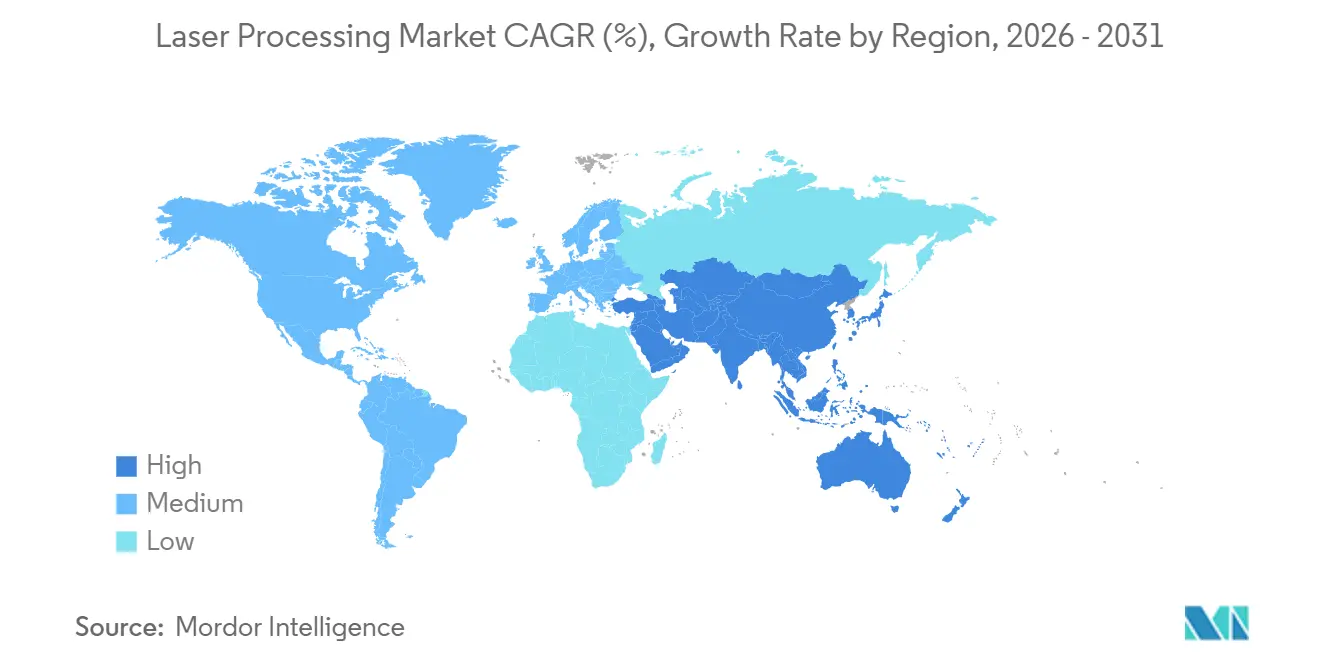

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

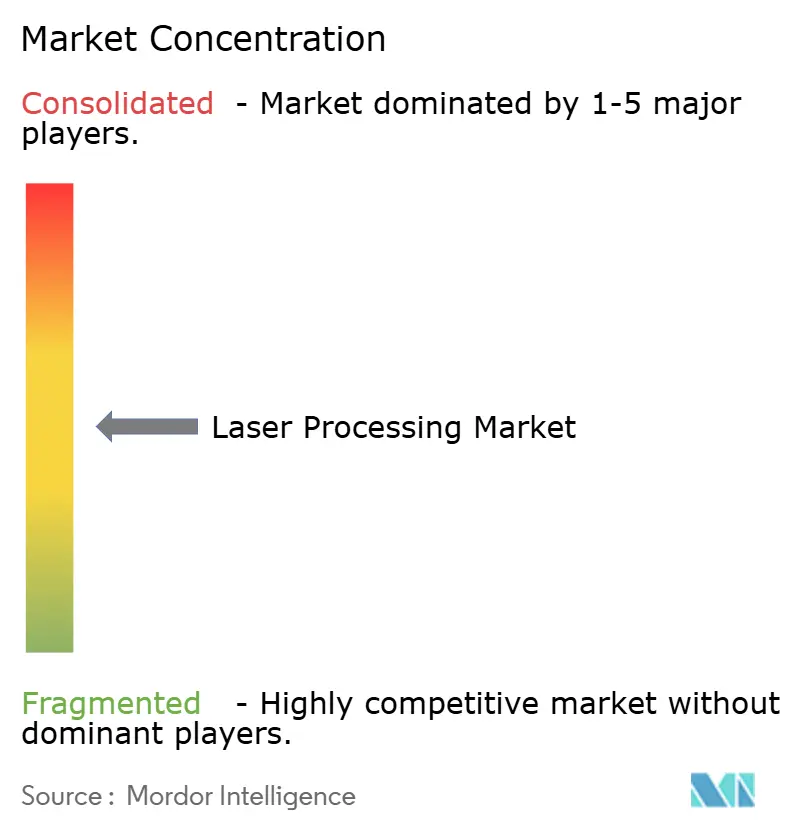

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザー加工市場分析

レーザー加工市場規模は2026年に88億2,000万米ドルと評価されており、予測期間中に年平均成長率(CAGR)7.79%で成長し、2031年までに128億3,000万米ドルに達する見込みです。エネルギー効率の高いファイバーアーキテクチャ、半導体および医療用途における超高速レーザーの利用拡大、バッテリー工場における電動化に伴う溶接需要が相まって、レーザー加工市場を再形成しています。かつて成熟したCO₂プラットフォームに依存していたサプライヤーは、ステンレス鋼を30%高速に切断しプロセスガスを必要としないキロワット級ファイバー光源を中心にポートフォリオを再構築しており、一方でフェムト秒レーザーは繊細な組織アブレーションおよびチップレベルのマイクロマシニングを可能にしています。アジア太平洋地域は太陽電池および電子機器の生産で優位を占め、欧州はギガファクトリーの建設を加速させ、中東はグリーンフィールドの先進製造クラスターに資金を投じています。中国ベンダーがキロワット級ファイバー光源を40%割引で提供しながらビーム品質の差を縮めているため、価格競争が激化しています。一方、欧米の既存企業はセットアップ時間を短縮しスクラップを削減するAI対応プロセスモニタリングで対抗しています。ヘリウム不足がCO₂レーザーの運用コストを押し上げ、コスト重視のユーザーをファイバーへと誘導しており、フォトニクス拠点における人材不足は、設備投資予算が増加する中でも能力拡大を抑制する可能性があります。

主要レポートのポイント

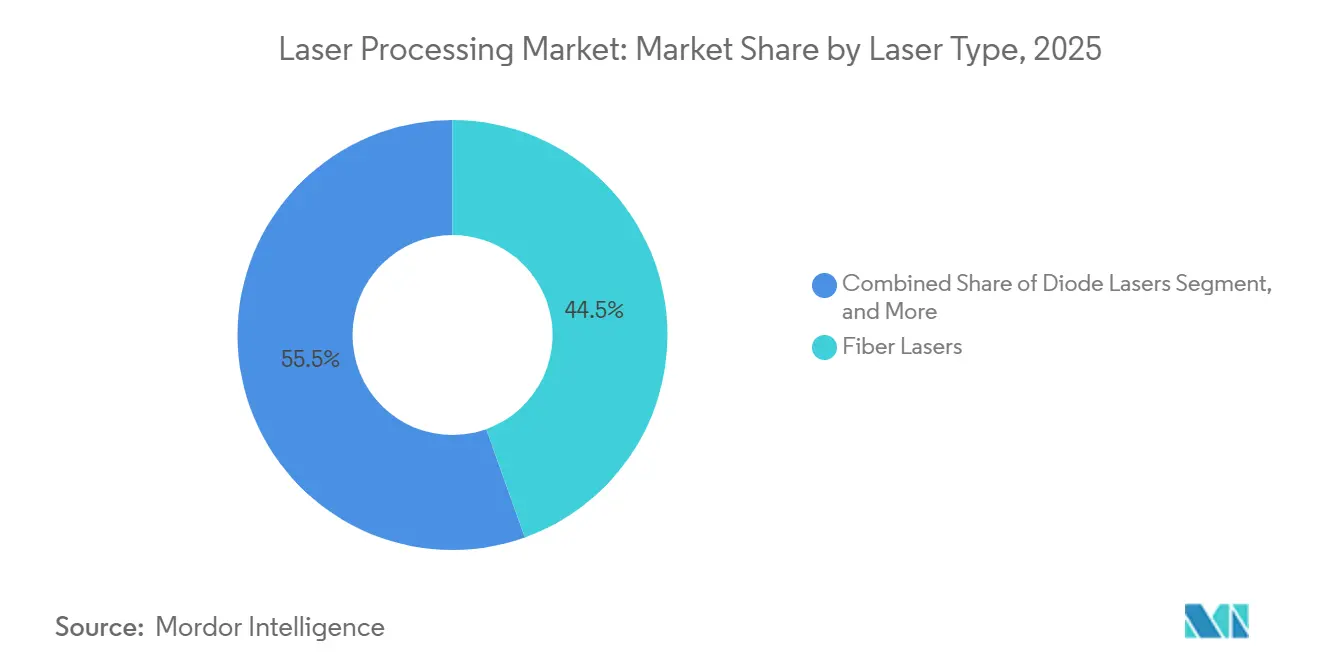

- レーザータイプ別では、ファイバーシステムが2025年の収益の44.52%を占め、超高速プラットフォームは2031年にかけて9.64%のCAGRで拡大する見込みです。

- プロセス別では、切断が2025年の収益シェアの39.76%でトップとなり、付加製造は2031年にかけて8.52%のCAGRで成長する見込みです。

- 構成別では、移動ビームマシンが2025年のレーザー加工市場シェアの48.76%を占め、ハイブリッド構成は2031年にかけて8.42%のCAGRで拡大しています。

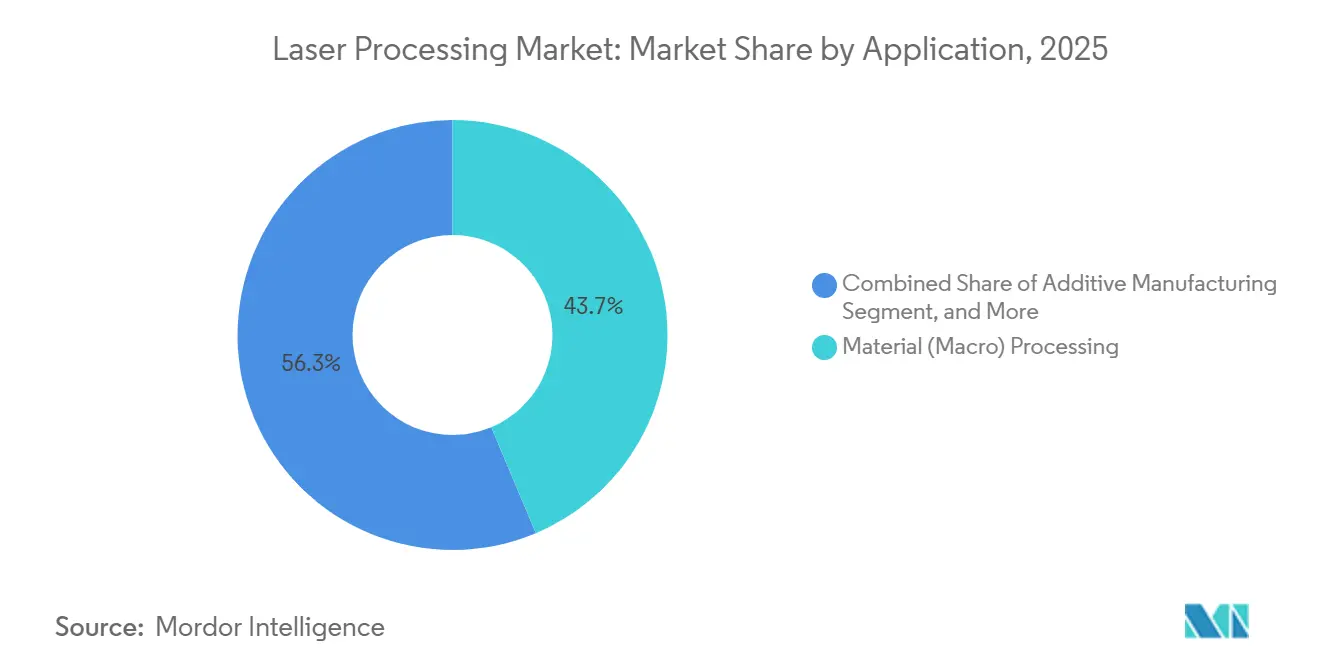

- 用途別では、材料加工が2025年のレーザー加工市場規模の43.66%を占め、マイクロマシニングは2031年にかけて9.54%と最高のCAGRを示しています。

- 最終ユーザー別では、自動車が2025年の収益の30.74%を生み出しており、電気自動車バッテリー製造は2031年にかけて最速の9.02%のCAGRを記録しています。

- 地域別では、アジア太平洋が2025年の収益の36.92%を占め、中東は2031年にかけて8.78%のCAGRで最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

レーザー加工市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 欧州における電動化に伴うEVバッテリー溶接需要 | +1.2% | 欧州、北米および中国への波及 | 中期(2〜4年) |

| 東アジアにおける半導体ファブレーザーへの政府インセンティブ | +0.9% | 中国、韓国、台湾、日本 | 中期(2〜4年) |

| 北米における低侵襲医療機器向け超高速レーザーの統合 | +0.8% | 北米、西欧 | 長期(4年以上) |

| 中国における高量産太陽電池レーザースクライビングの拡大 | +1.1% | 中国、インドおよび東南アジアへの輸出 | 短期(2年以内) |

| ドイツの中小企業におけるレーザー切断採用を高めるインダストリー4.0改修 | +0.6% | ドイツおよびEU製造ベルト全域 | 中期(2〜4年) |

| 米国における高出力レーザー供給を促進する指向性エネルギー防衛研究開発プログラム | +0.5% | 米国および同盟国の請負業者 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州における電動化に伴うEVバッテリー溶接需要

ドイツ、フランス、ハンガリーのギガファクトリープロジェクトでは、抵抗損失を削減し熱暴走リスクを軽減するために、100マイクロメートル未満の銅とアルミニウムの溶接が仕様として求められています。FANUCの2025年バッテリー溶接スキャナーはビーム振動をリアルタイムで変調し、生産速度において±50マイクロメートルの位置精度を実現しています。フラウンホーファーILTのSoniLaserトライアルは銅バスバーのスパッタを40%削減し、8年間の保証リスクを抱える品質監査に対応しています。鋼板シームから1パックあたり200メートルのセル相互接続溶接への材料ミックスの変化により、車両1台あたりのレーザー需要が倍増しています。自動車メーカーは現在、シングルパス溶け込みのために6キロワット以上のファイバー出力を仕様として要求しており、レーザーをコスト削減ツールから信頼性の要へと昇格させています。ティア1インテグレーターは、10ミリ秒以内に空隙を検出するクローズドループカメラで対応しており、1つの欠陥溶接がバッテリーモジュール全体を機能停止させる可能性がある分野でのスクラップを防止しています。

東アジアにおける半導体ファブレーザーへの政府インセンティブ

補助金プログラムは、5GおよびEVインバーターに不可欠な炭化ケイ素および窒化ガリウム向けのウェーハレベルレーザーツールに投入されています。台湾の2025年パイロットラインでは、レーザースクライビングによりSiCエッジチッピングが60%削減され、より優れた熱経路のための薄いダイが実現されたことが示されました。[1]台湾経済部、「SiCウェーハレーザー研削パイロット」、moea.gov.tw 中国の第14次五カ年計画は、国内レーザー機器購入に対する税制優遇措置を結びつけており、Han's Laserのファブ収益は2024年上半期に22%増加しました。韓国のメモリーメーカーはフェムト秒パルスでシリコン貫通ビアを穿孔し、デラミネーションを回避しており、日本の経済産業省はレーザー支援ボンディングの研究開発に助成しています。これらのプログラムに共通しているのは早期の設備投資払い戻しであり、次世代レーザーステップを追加するファブのペイバック期間を短縮しリスクを低減しています。

北米における低侵襲医療機器向け超高速レーザーの統合

米国食品医薬品局(FDA)は2025年に複数のフェムト秒システムを認可しており、ZEISS MEL 90を含む200フェムト秒未満の角膜アブレーションが最小限の副次的損傷で検証されました。[2]FDA、「510(k)認可 ZEISS MEL 90」、fda.gov CoherentのMonacoプラットフォームは熱緩和閾値以下で白内障を破砕し、回復時間を大幅に短縮しています。査読済みデータでは、手動技術と比較して後嚢破損が30%少ないことが示されています。医療機器メーカーは現在、患者のダウンタイムで差別化するために、耳鼻咽喉科プローブや皮膚科ハンドピースに超高速モジュールを組み込んでいます。保険コーディングがすでにプレミアム処置を償還しているため、病院はより高い初期費用を受け入れています。アウトカムエビデンスが蓄積されるにつれ、超高速レーザーの採用は神経外科や耳科学にも波及し、サプライヤーにとってのアドレサブル収益を拡大しています。

中国における高量産太陽電池レーザー拡大

年間400GWを超える生産能力を持つ中国のセルファブは、レーザーコンタクトオープニングを使用してPERC効率を23%超に引き上げています。国内ツールメーカーは、2万〜3万米ドルで1時間あたり7,200セルを処理するマルチヘッドスクライバーを供給しており、海外競合他社より40%安価です。ペロブスカイト・シリコンタンデムのロードマップには追加のレーザーパターニング工程が必要であり、中国の研究機関は2024年にペロブスカイトスクライビングパラメーターに関する50件以上の特許を出願しました。効率が0.5パーセントポイント向上するごとに、10GWラインで約5,000万米ドルの追加モジュール収益が生まれ、300万米ドルのレーザーセルのコストを容易に相殺します。価格性能比の改善は好循環を形成しており、採用拡大がさらなるコスト低下を促進し、非レーザー技術による代替は考えにくい状況です。

レーザー加工市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北欧における熟練フォトニクス人材の不足 | -0.4% | 北欧諸国、西欧全域 | 中期(2〜4年) |

| ヘリウム供給の不安定性によるCO₂レーザー運用コストの世界的上昇 | -0.6% | グローバル、CO₂依存地域で深刻 | 短期(2年以内) |

| インドにおけるレーザーツールへの知的財産関連輸入規制 | -0.3% | インド、南アジアへの波及 | 長期(4年以上) |

| EU医療機器規則の厳格化によるレーザーベース医療機器の市場投入遅延 | -0.5% | 欧州連合、CEマーク認定市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘリウム供給の不安定性によるCO₂レーザー運用コストの世界的上昇

CO₂レーザーはヘリウム・ネオン混合ガスに依存しており、カタールおよびロシアでの供給障害により2024年にスポットヘリウム価格が50%上昇し、1運転時間あたり2〜4米ドルのコスト増加をもたらしました。[3]米国政府説明責任局、「ヘリウム供給障害」、gao.gov 多くの包装・家具工場は24時間シフトで稼働しているため、ヘリウム価格の急騰は利益率を急速に圧迫します。消耗ガスが不要で壁面電力効率が5倍優れたファイバーレーザーは、ドロップイン・アップグレードとして普及しました。IPGは2024年までに金属切断におけるファイバーシェアが70〜80%に達したと報告しています。ただし、CO₂は厚いアクリルや低出力彫刻において依然として優位性を保っているため、ヘリウムの不安定性はそのニッチを消滅させるのではなく縮小させるにとどまっています。

EU医療機器規則の厳格化によるレーザーベース医療機器の市場投入遅延

より厳格な臨床エビデンス要件により、CEマーク取得の平均期間が医療機器規則(MDR)施行前の12〜18ヶ月から施行後の24〜36ヶ月に延長されました。認証機関のボトルネックにより、社内規制チームを持たない小規模レーザースタートアップのコストが増加しています。米国の510(k)規則との乖離は、並行試験または段階的な市場投入を意味し、特許保護期間中の販売年数を圧縮しています。IEC 60825レーザー安全規格およびISO 60601-2-22電気規格への準拠により試験工程が増加しますが、患者安全性は向上します。正味の効果として、明確な臨床需要があるにもかかわらず欧州での収益認識が遅れており、一部の企業が北米での展開を優先するインセンティブとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

レーザー加工市場セグメント分析

レーザータイプ別:

ファイバーの優位性と超高速レーザーによる変革ファイバープラットフォームは、固体信頼性と従来のCO₂光源と比較して5倍高い電力効率により、2025年の収益の44.52%を獲得しました。このシェアは、技術レベルにおけるレーザー加工市場規模の最大のスライスに相当します。超高速フェムト秒・ピコ秒ユニットは、絶対的な金額では小さいものの、2031年にかけて9.64%という最高のCAGRを記録しており、パルス持続時間制御を習得したベンダーにとっての将来の利益源を示しています。CO₂レーザーはサイネージおよびアクリルのニッチを守りましたが、ヘリウム価格の変動と比較的低い壁面電力効率が新規設置を制約しています。YAGおよびディスクレーザーはパルスマーキングおよびスポット溶接の用途に引き続き対応していますが、ファイバー光源がパルス整形機能を継承するにつれて代替圧力に直面しています。エキシマーシステムは深紫外フォトリソグラフィーに不可欠ですが、消耗品コストが広範な産業利用を制限しています。

TRUMPFのTruFiberシリーズは、水冷チラーの故障を予測的に検出するリモートセンサーを統合し、ダウンタイムを最小化しています。中国の競合他社であるRaycusおよびMax Photonicsは、年間3万ユニットの生産能力を活用してエントリーレベル層に参入し、40%低価格でキロワットユニットを出荷しています。そのため、欧米の既存企業は1万時間にわたるビーム品質の安定性と、ジョブショップオーナーの切り替えコストを高める統合自動化スイートで差別化を図っています。

プロセスタイプ別:

切断がリード、付加製造が加速切断は2025年の需要の39.76%を吸収し、レーザー加工市場への最大の貢献者となりました。ファイバーレーザーは二次バリ取りを必要とするプラズマトーチを置き換え、ステンレス板を毎分40メートルで最小限のドロスで切断します。溶接は第2位を維持しており、精密な銅タブ接合を必要とするEVバッテリーラインによって支えられています。マーキングおよび彫刻は、レーザーが持続可能性を重視するブランドオーナーに魅力的な永続的かつ化学物質フリーのコードを提供するため、堅調を維持しています。

付加製造は8.52%のCAGRを示しており、プロセスの中で最も速い成長を遂げています。IPGのYLR-AMBのようなデュアルビームシステムは、99.9%の密度でTi-6Al-4Vを1時間あたり324cm³で造形します。表面処理は、採掘ドリルへのレーザークラッディングによって寿命を3倍に延ばすことで拡大しており、マイクロマシニングはスマートフォン積層プリント基板に熱影響ゾーンなしで10µmのビアを穿孔する超高速パルスの恩恵を受けています。ベンダーはモジュール式ヘッドをバンドルするケースが増えており、1台のレーザーが光学部品の迅速な交換によって切断から溶接、クラッディングへと移行できるようにし、プロセスミックスが進化する中でも購入者の投資を保護しています。

構成別:

移動ビームの柔軟性が優位移動ビームシステムは2025年の収益の48.76%を占めており、様々な部品形状にわたる2次元および3次元経路における機動性を反映しています。固定ビームマシンは、ワークピースがコンベアで移動する太陽電池スクライビングラインで活躍しますが、ジョブショップの柔軟性に欠けます。静止したファイバー光源から供給されるロボット搭載光学系を持つハイブリッド構成は、自動車工場がフィクスチャー数を削減するためにリモート溶接を採用するにつれて、2031年にかけて8.42%で成長しています。

移動ビームカッターにおけるAIネスティングは、高価なチタンシートの材料利用率を12%向上させます。Bystronic Rofinの2025年の統合により、モーションコントローラーとレーザーヘッドの統合が合理化され、ビジョンフィードバックによるリアルタイムフォーカス補正が可能になりました。最終ユーザーは、ノズルを交換するだけでロボット搭載レーザーをクラッディングやクリーニングに転用できる能力を高く評価しており、この選択肢は設備の耐用年数を延ばし、レーザー加工市場全体の採用を支援しています。

用途別:

材料加工がリード、マイクロマシニングが急増マクロ材料加工は2025年の収益の43.66%を占め、自動車ボディ切断および造船所の船体溶接によって牽引されました。マイクロマシニングは最高の9.54%のCAGRを記録しており、電子機器の小型化が熱亀裂なしに穿孔された30µm未満のビアを要求しているためです。レーザークリーニングおよび表面硬化は、クロムめっきおよび誘導炉工程を削減するために重機分野で支持者を獲得しています。

付加製造による造形物は試作から飛行認定ブラケットへと移行しており、航空宇宙の主要企業は鍛造部品と同等の疲労寿命を証明した後、粉末チタンラティス部品を受け入れています。医療・美容処置では、ナノ秒の前世代機の半分のセッションでタトゥーを除去するピコ秒システムが採用され、クリニックの投資対効果を支援しています。科学研究室は金額的には小さいものの、最終的に産業稼働率の向上に波及するアト秒パルス圧縮の限界を押し広げており、より広いレーザー加工産業を支えるエコシステムを強化しています。

最終用途産業別:

自動車が優位、バッテリーが成長を牽引自動車は2025年の収益の30.74%を獲得し、垂直別のレーザー加工市場シェアのベースラインを設定しました。Eモーターのヘアピン溶接およびボディ・イン・ホワイトの鋼・アルミニウム接合が量を維持する一方、バッテリーセルの相互接続は車両1台あたりの需要を20倍に増加させています。航空宇宙・防衛はタービンブレード穿孔およびチタンスタック切断でプレミアムマージンを支払っており、このニッチは価格競争から守られています。

電子機器は3D DRAMのシリコン貫通ビアおよびOLED薄膜パターニングに超高速レーザーを展開しています。医療機器OEMは患者固有の整形外科インプラントおよび低侵襲手術ツールにレーザーを活用していますが、EU医療機器規則の遅延が欧州での市場投入を抑制しています。太陽光発電メーカーはPERCおよびタンデムセルの抵抗損失を削減するためにスクライバーを購入し続けています。包装、宝飾品、ジョブショップは断片的な採用を示しており、多くの場合、従来のCO₂マシンに関連するヘリウム価格ショックを相殺するファイナンスプランとバンドルされたエントリーレベルの1kWカッターを通じてレーザー加工市場に参入しています。

地域分析

アジア太平洋地域レーザー加工市場

アジア太平洋地域は2025年の収益の36.92%を占め、レーザー加工市場の中心地であり続けている。中国だけで400 GWの陽電池生産能力を有し、国内コンテンツ義務に連動した補助金によりレーザー機器の購入を支援している。Raycusはファイバーレーザーの生産量を年間30,000台に拡大し、国内平均販売価格を押し下げながらも設置台数を増加させた。日本の精密機械セクターはスマートフォンカメラモジュール向け超高速ドリル加工の需要を維持し、韓国のメモリーファブはウェハースタックの剥離を防ぐためにフェムト秒ビア加工を導入している。

中東・アフリカ地域レーザー加工市場

中東は8.78%という最も高いCAGRを記録しており、2030年までに非石油GDPで93億米ドルを目標とするサウジアラビアのAlatイニシアチブと、産業生産量の3倍増を目指すUAEのOperation 300bnキャンペーンが牽引している。政府入札では現地調達が規定されており、欧州のインテグレーターはリヤドとドバイにサテライトワークショップを設置している。資金援助を受けた航空宇宙複合材プラントおよび医療機器ハブは高精度切断・溶接を必要としており、レーザーをコアツールとして位置づけている。

北米レーザー加工市場

北米は防衛研究開発を活用しており、米国国防総省は2025年に高エネルギーレーザーへ7億8,970万米ドルを充当し、ポンプダイオードおよびビームコンバイナーのサプライチェーンを促進している。超高速外科デバイスに対する米国食品医薬品局の好意的な姿勢が医療需要を加速させている。TRUMPFが2025年に建設したコネチカット州の4,000万米ドルのスマートファクトリーは、リードタイムを短縮する「地産地消」戦略を裏付けている。

欧州・南米・アフリカ地域レーザー加工市場

ドイツを筆頭とする欧州は、中堅企業(ミッテルシュタント)が既存のレーザー切断機にインダストリー4.0センサーを後付けするイノベーションハブであり続けている。英国では45%に達するスキル不足が普及の遅れをもたらすリスクがあるが、大学がギャップを埋めるための見習いパイプラインを拡充している。南米とアフリカでは普及が緒に就いたばかりであり、ブラジルの農業機械輸出業者はアウトソーシングコスト削減のために低出力ファイバー切断機を導入し、南アフリカの鉱山機械再生業者はドリルロッドの命延長を目的としたレーザークラッディングの試験を行っている。

競合環境

上位10社が2025年の収益の約21%を支配しており、レーザー加工市場全体にわたる中程度の断片化を示しています。TRUMPFはシェア約6%でリードしており、レーザー、工作機械、ソフトウェアをターンキーセルにバンドルしていますが、中国サプライヤーからの価格侵食がマージンを圧迫しています。IPG Photonicsは、コモディティ化に対抗するためにソース販売から統合付加製造システムへとピボットしています。現在最大のダイオードポンプチップメーカーであるCoherentは、上流の支配力を活用して中出力ファイバーを積極的に価格設定しています。

Bystronicによる2025年10月のCoherentの材料加工ツール部門の1億米ドルでの買収により、Bystronic Rofinが誕生し、切断ヘッドと統合レーザー光源を組み合わせてユーザーインターフェースを簡素化しました。Han's Laserは4万社以上の産業顧客にサービスを提供し、2024年に海外収益を88%増加させ、中国ブランドが価格重視のアジアを超えて輸出できることを証明しました。Raycusは100kWファイバーレーザーを発表し、国内シェア約30%を記録しており、欧米の既存企業との急速な能力収束を示しています。

イノベーションのホットスポットには、焦点スポットをリアルタイムで適応させるビーム整形アルゴリズムや、バッテリータブにおける銅スパッタを半減させるハイブリッド超音波レーザー溶接が含まれます。ベンダーは消耗品寿命を予測するクラウドダッシュボードでジョブショップを獲得しており、航空宇宙の主要企業はミリ秒フィードバックループを持つプロセスモニタリングカメラを要求しています。IEC 60825およびISO 9001への準拠はEU参入に必須であり、経験豊富なプロバイダーに有利です。マシンHMIへのAIアシスタント組み込みの競争は、将来の差別化がフォトンよりもデータ管理に依存することを示唆しています。

レーザー加工産業のリーダー企業

TRUMPF Group

Coherent Corp.

IPG Photonics Corporation

Lumentum Holdings Inc.

Jenoptik AG

- *免責事項:主要選手の並び順不同

本レポートで取り上げたレーザー加工市場の企業

- TRUMPF Group

- IPG Photonics Corporation

- Coherent Corp.

- Han's Laser Technology Industry Group Co., Ltd.

- Bystronic Group

- Mitsubishi Electric Corporation

- Amada Co., Ltd.

- FANUC Corporation

- Jenoptik AG

- Lumentum Holdings Inc.

- NKT Photonics A/S

- Raycus Fiber Laser Technologies Co., Ltd.

- Laserline GmbH

- Prima Industrie S.p.A.

- Mazak Optonics Corporation

- Synrad Inc.

- MKS Instruments (ESI and Newport)

- GSI Group (AMETEK)

- Gravotech Marking

- Lasea S.A.

- Rofin-Sinar Technologies

- II-VI Advanced Photonics (now part of Coherent)

- SPI Lasers (TRUMPF Group)

レーザー加工市場における最近の業界動向

- 2026年1月:TRUMPFは、エネルギー消費を20%削減しアルミニウムのより広いギャップブリッジングのためのBrightLine Scanを統合したTruFiber光源を搭載したTruLaser Weld 5000ラインの量産出荷を開始しました。

- 2025年11月:TRUMPFは、500Wから50kWに及ぶ第2世代TruFiberレーザーを発売し、フィールド交換用のモジュール式サブアセンブリと予知保全用センサーを追加しました。

- 2025年10月:BystronicはCoherentの材料加工ツール部門を買収し、Bystronic Rofinを設立、年間1億米ドルの収益と400名の従業員を追加しました。

- 2025年10月:TRUMPFは、家具およびスイッチキャビネット作業のセットアップを短縮するジェスチャーベースのTeachLine Touchプログラミングを搭載した更新版TruLaser Weld 5000をリリースしました。

レーザー加工市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、レーザー加工市場を、製造、電子機器、医療機器、エネルギー、輸送セクターにわたって金属および非金属材料を切断、溶接、穿孔、マーキング、彫刻、表面処理、または付加製造するために集束レーザービームを採用する機器および統合システムの販売として定義しています。これらの値は、OEMおよびシステムインテグレーターチャネルを通じて納入された新規マシンおよび改修モジュールから生成された米ドル収益で表されています。

スコープ除外:スタンドアロンのフォトニクス通信レーザー、美容機器、および純粋な研究室用光源はカウントされません。

セグメンテーション概要

- レーザータイプ別

- CO₂レーザー

- ファイバーレーザー

- 固体レーザー(Nd:YAG、ディスク)

- 超高速レーザー(フェムト秒/ピコ秒)

- ダイオードレーザー

- エキシマーレーザー

- その他のレーザータイプ

- プロセスタイプ別

- 切断

- 溶接(ハイブリッド、リモートを含む)

- マーキングおよび彫刻

- 穿孔

- 表面処理/硬化

- マイクロマシニング

- 付加製造(DMLS、LMD)

- その他のプロセスタイプ

- 構成別

- 固定ビーム

- 移動ビーム

- ハイブリッドビーム

- 用途別

- 材料(マクロ)加工

- マイクロマシニング

- 表面処理

- 付加製造

- 医療・美容処置

- 科学研究およびフォトニクス通信

- その他の用途

- 最終用途産業別

- 自動車

- 電気自動車バッテリー製造

- 航空宇宙・防衛

- 電子機器・半導体

- 医療機器・ヘルスケア

- エネルギー・太陽光発電

- 産業機械

- 包装

- 宝飾品・高級品

- 研究機関・大学

- その他の最終ユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法とデータ検証

一次調査

自動車ボディ・イン・ホワイト工場のエンジニア、半導体ラインマネージャー、医療機器受託製造業者、アジアのジョブショップオーナーが、稼働スループット、典型的なビーム出力、平均販売価格を共有しています。これらの対話は、二次比率のサニティチェック、地域浸透率の微調整、および公開資料にまだ現れていない可能性のある短期受注パイプラインの把握に役立てられています。

デスクリサーチ

Mordorのアナリストは、工作機械のUN Comtrade出荷コード、OECD産業生産指数、OICA車両生産量、レーザー安全研究所の安全情報件数などのオープンデータセットからの生産、貿易、使用指標から始めます。補足的なコンテキストは、企業の10-K、Questelを通じてマッピングされた特許ファミリー、および設備増強やライン転換を示すDow Jones Factiva上のニュースアーカイブから得られます。また、主要システムビルダーの収益分割についてはD&B Hooversを、機器が自動車プレス工場向けの場合はMarkLinesも参照しています。このリストは例示的なものであり、網羅的ではありません。多くの追加ソースが検証に役立てられています。

市場規模算定と予測

トップダウン構造は、産業生産額を垂直別の浸透乗数を使用して潜在的なレーザーシステム需要に変換し、サプライヤー出荷量のボトムアップスポットチェックおよびサンプリングされた平均販売価格×数量計算によって裏付けられます。モデルに影響を与える変数には、処理される平均板金厚、ワットあたりのファイバーレーザーコスト低下、EVバッテリー溶接ステーションの普及、工場自動化投資サイクル、資本財の輸出シェア、地域の労働コスト差異が含まれます。遅行マクロ指標と平均販売価格学習曲線を用いた多変量回帰が2030年までの収益を予測し、シナリオ分析が付加製造加速からのアップサイドを評価します。ボトムアップエビデンスのギャップは、賃金およびエネルギーコスト差異に調整された地域アナログで補完されます。

データ検証と更新サイクル

モデル化された出力は、過去の輸入請求書および四半期決算に対する分散チェックを通過します。シニアレビュアーは3パーセントポイントを超えるスイングに異議を唱え、異常が続く場合は新たなデスクリサーチとコールバックが実施されます。レポートは毎年更新され、重要なイベントに対しては中間編集が行われ、クライアントが最新のベースラインを受け取れるようにしています。

MordorのレーザーベースラインがなぜIntelligenceの業界信頼を獲得しているか

公開されている推計が乖離するのは、企業が異なる境界、通貨、更新頻度を選択するためであり、また公開開示においてレーザー光源、システム、サービスが混在することが多いためです。

主要なギャップ要因には、光源がレーザーダイオードおよびフォトニクスモジュールをバンドルするかどうか、平均販売価格の下落をどの程度積極的に繰り越すか、および改修品が二重計上されているかどうかが含まれます。Mordorはマシンのみのスコープを選択し、平均販売価格のトレンドを検証済みの発注書に結びつけ、毎年すべての前提を見直しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 81億7,000万米ドル(2025年) | ||

| 71億7,000万米ドル(2025年) | グローバルコンサルタントA | 付加製造ツールおよびいくつかの新興経済国を除外 |

| 237億米ドル(2024年) | 業界誌B | レーザー光源とサービス契約を追加し、地域加重なしの定価を使用 |

これらの比較は、スコープが拡大したり未検証の価格表が収益を膨らませたりすると数値が大きく変動することを示しています。定義を厳密に固定し、フィールドデータで検証し、毎年変数を見直すことで、Mordor Intelligenceはクライアントが信頼できるバランスのとれたベースラインを提供しています。

レポートで回答される主要な質問

レーザー加工市場の現在のグローバル価値はいくらですか?

レーザー加工市場規模は2026年に88億2,000万米ドルです。

レーザー加工市場はどのくらいの速さで成長すると予想されますか?

7.79%のCAGRで拡大し、2031年までに128億3,000万米ドルに達すると予測されています。

どのレーザータイプが市場をリードし、どれが最も速く成長しますか?

ファイバーレーザーが2025年の収益シェアの44.52%でリードし、超高速レーザーが最高の9.64%のCAGRを記録しています。

どの地域が最も速く成長すると予測されますか?

中東がサウジアラビアおよびUAEの産業プログラムに支えられ、2031年にかけて8.78%のCAGRで地域成長をリードしています。

なぜ付加製造はレーザーサプライヤーにとって重要ですか?

付加製造プロセスは8.52%のCAGRを示しており、航空宇宙および医療分野における高密度金属部品の認定によって牽引されています。

ベンダー競争はどの程度断片化していますか?

上位10社のサプライヤーが収益の約21%を占めており、市場の集中度スコアは中程度の5となっています。

最終更新日: