紫外線消毒装置市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.22 十億米ドル |

| 市場規模 (2031) | 13.56 十億米ドル |

| 成長率 (2026 - 2031) | 13.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紫外線消毒装置市場分析

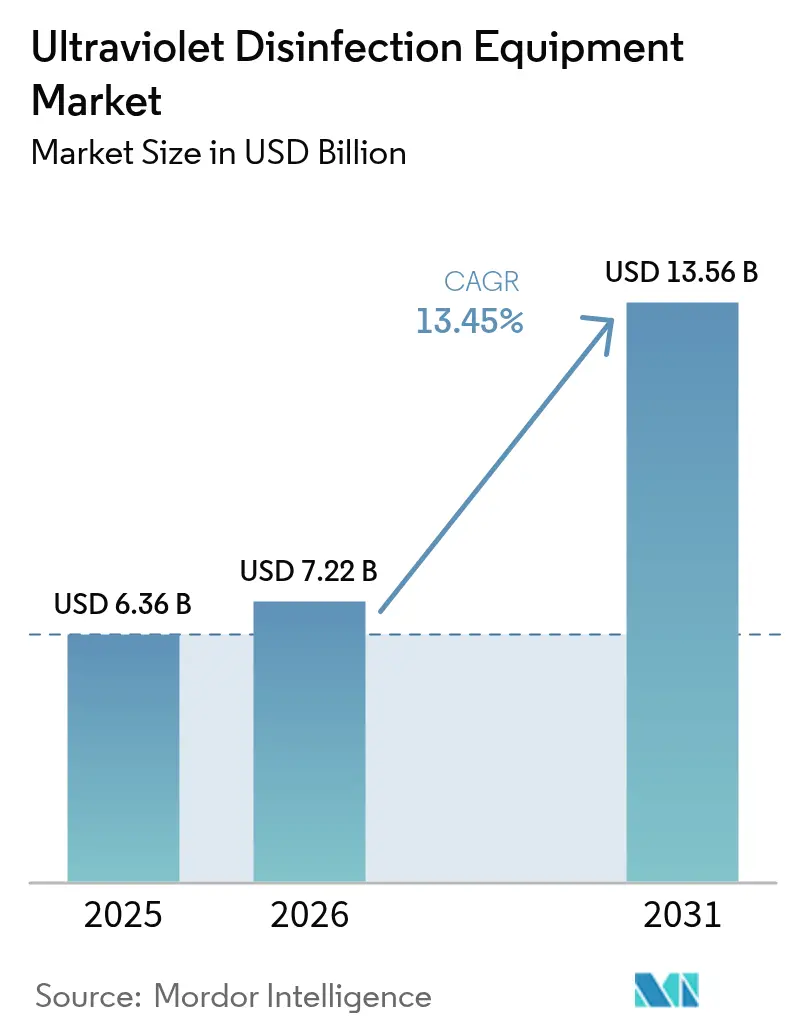

紫外線消毒装置市場規模は、2025年のUSD 63億6,000万から2026年にはUSD 72億2,000万へと成長し、2026年~2031年の13.45% CAGRで2031年までにUSD 135億6,000万に達すると予測されています。化学物質を使用しない消毒に対する世界的な関心の高まり、PFAS(有機フッ素化合物)および消毒副産物(DBP)基準の厳格化、ならびにUV-C LEDコストの急速な低下が長期的な需要を下支えしています。遠紫外線(Far-UVC)研究はこの技術の対応可能な市場空間を拡大しており、半導体サプライチェーン全体にわたる垂直統合が決定的な競争優位として台頭しています。一方、サービス型収益モデルは、上下水道事業者や病院が予測可能なライフサイクルコストを優先するなかで支持を集めています。こうした同時多発的な変化は、地方自治体の上下水道事業者、医療施設、商業用不動産にわたる紫外線消毒装置市場において、構造的により大きな対応可能市場規模が形成されつつあることを示しています。

主要レポートのポイント

- コンポーネント別では、UVランプが2025年の紫外線消毒装置市場シェアの57.35%を維持しました。UV-C LEDシステムは2031年にかけて17.65% CAGRで最も急速な成長を遂げています。

- 定格出力別では、中出力ユニット(10~999 kW)が2025年の収益シェアの48.20%を占めてトップとなり、低出力ユニット(10 kW未満)は2031年にかけて12.35% CAGRで拡大しています。

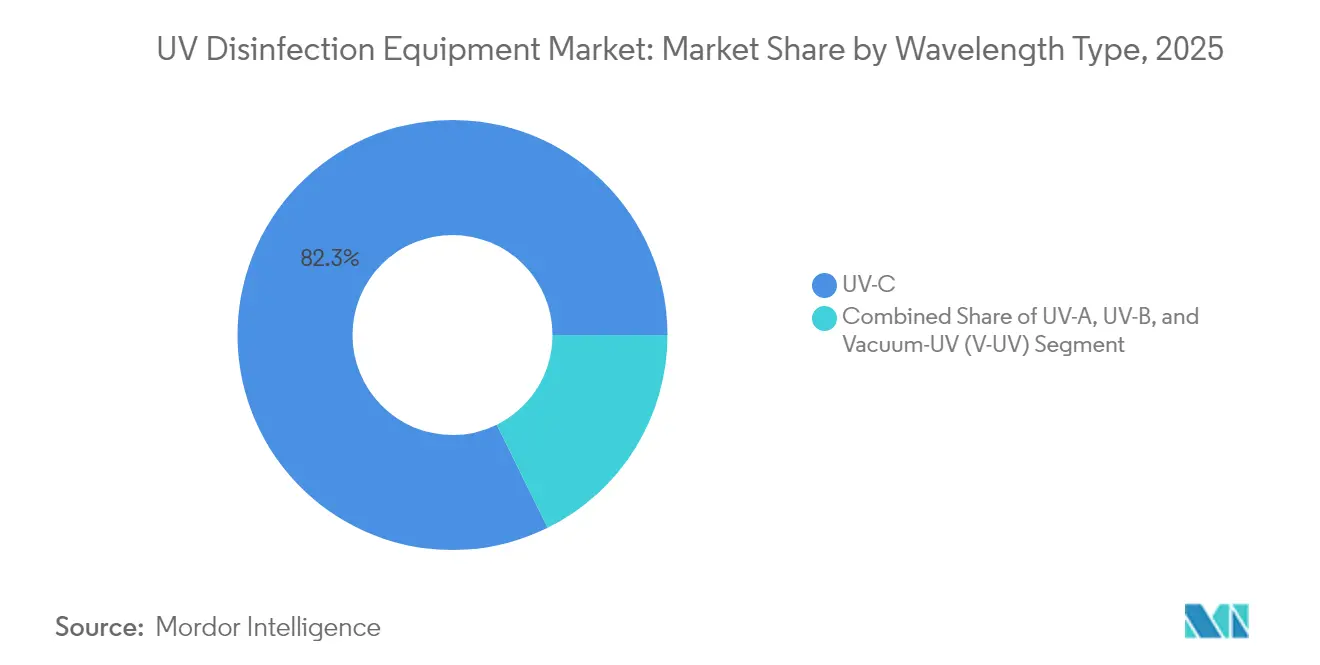

- 波長別では、UV-Cが2025年の紫外線消毒装置市場規模の82.30%のシェアを占めており、真空UVソリューションは2031年にかけて18.55%で複合成長すると予測されています。

- モビリティ別では、固定設置型が2025年収益の65.10%を占め、ポータブルタワーが2031年にかけて15.05% CAGRと最高の成長率を記録しています。

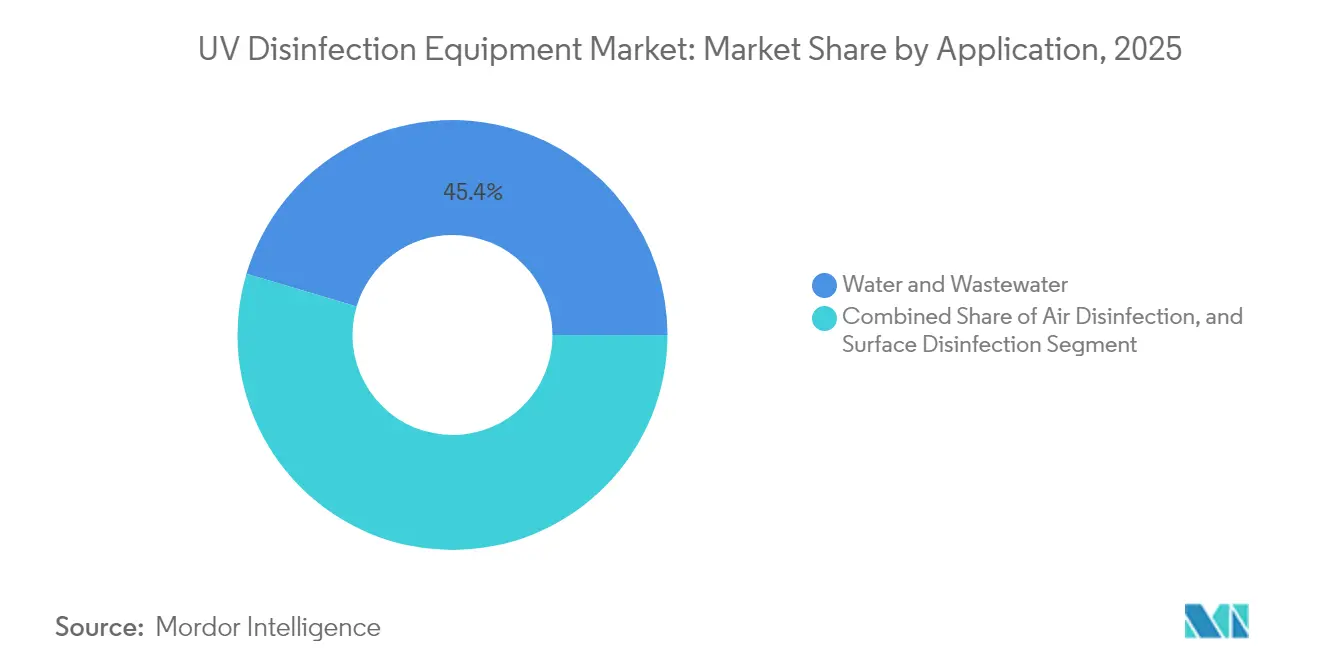

- 用途別では、水・廃水処理ソリューションが2025年の紫外線消毒装置市場の45.40%を占めており、空気消毒システムは13.7% CAGRが見込まれています。

- エンドユーザー別では、地方自治体の上下水道事業者が2025年収益の37.40%を生み出しており、医療機関が2026年~2031年にわたり12.05% CAGRで最も急速に成長しています。

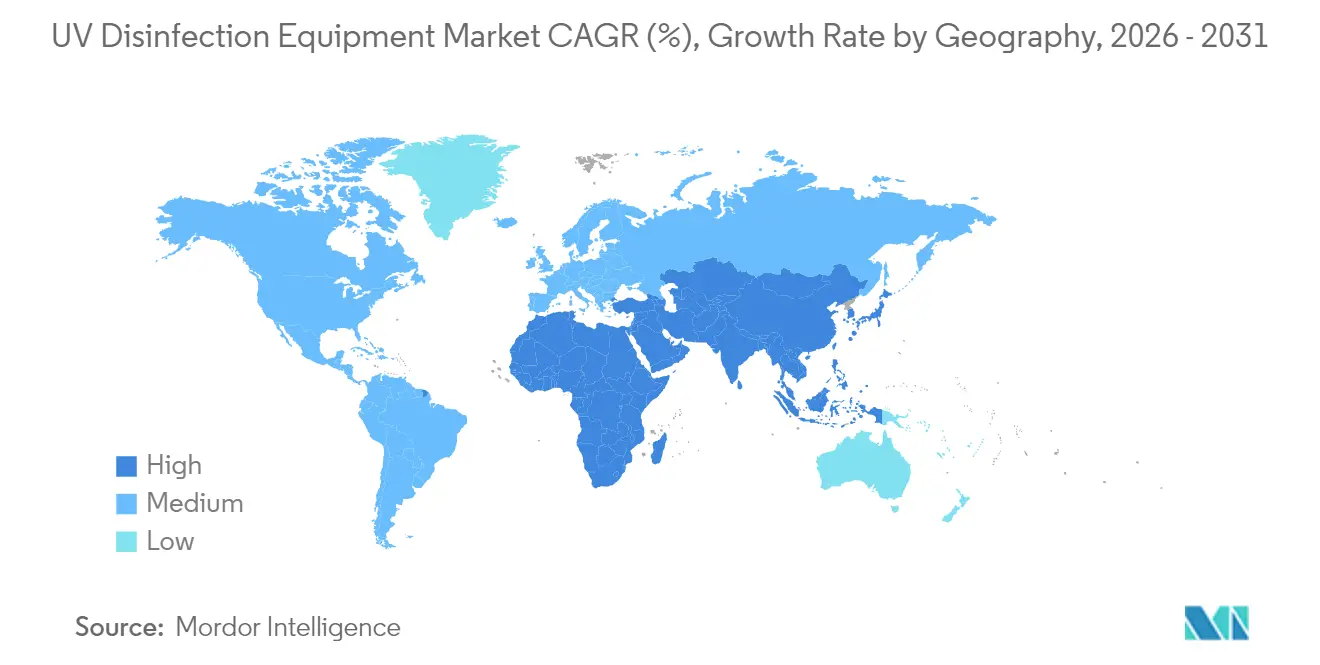

- 地域別では、アジア太平洋地域が2025年の紫外線消毒装置市場の33.60%のシェアを占め、予測期間中に10.95% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の紫外線消毒装置市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 地方自治体水道におけるPFASおよびDBP規制 | +4.8% | 北米および欧州連合 | 中期(2~4年) |

| 商業用HVACにおけるUV-C LEDレトロフィットモジュールの急速な普及 | +3.4% | 北米およびアジア太平洋 | 短期(2年以内) |

| 食品・飲料業界における無化学物質義務化の高まり | +2.7% | グローバル | 中期(2~4年) |

| 湾岸協力会議(GCC)諸国における水再利用プロジェクト | +2.1% | 中東 | 長期(4年以上) |

| 西欧における感染制御支出 | +1.4% | 欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地方自治体の飲料水におけるUV導入を加速するPFASおよびDBP規制の強化

米国環境保護庁(EPA)が確定した新たなPFAS規制と欧州連合による並行した動きが、上下水道事業者に対して化学物質残留物を増やさない高度酸化プロセス(AOP)の導入を迫っています。UV ベースの高度酸化プロセス処理システムはPFASを最大99%除去し、同時に塩素需要を抑制することで、スウィーニー水処理場でのトリハロメタン生成を37%低減させます。この二重のコンプライアンス上の利点は、LEDコストの低下と相まって、調達パイプラインを拡大しています。

商業用HVACにおけるUV-C LEDレトロフィットモジュールの急速な普及

需要制御換気戦略は、即時点灯型UV-C LEDをスマートビルシステムと組み合わせています。コイル効率10~20%の改善、24ヶ月未満の実証済み回収期間、および90%の空気中病原体低減が、米国と日本での導入を牽引しています。[1]Hydronics Hub、「HVACの効率・省エネのためのUV-C消毒のモニタリング」、hydronicshub.com建物オーナーは水銀ランプと比較したライフサイクルコストの低さとメンテナンスの容易さを評価しています。

食品・飲料大手による無化学物質義務化の高まり

2028年までに残留物ゼロの操業を目指すグローバルな食品加工業者は、表面、空気、プロセス水処理にUV-Cを導入しています。微生物の再増殖を促す水分や化学物質を使用することなく、即食製品ラインで3対数桁の病原体低減と2日間の賞味期限延長が記録されました。[2]Patras A. et al.、「食品接触面の液滴における微生物のUV-C不活化」、Frontiers in Food Science and Technology、frontiersin.orgこの促進要因は、直接的な装置需要と継続的なサービス機会を創出します。

西欧における病院感染制御支出の急増

西欧の病院は抗生物質耐性の圧力と人員制約に直面しています。UV-Cルームデバイスは医療関連感染(HAI)を最大30%低減し、清掃労働力を削減することで、1ベッドあたり年間約EUR 605の節約を生み出します。調達フレームワークには現在、隔離病棟の標準仕様としてUVが含まれており、安定した装置交換サイクルを促進しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響度(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 深紫外線LEDの高いUSD/mWコスト(低圧水銀ランプとの比較) | -2.7% | グローバル | 中期(2~4年) |

| 産業排水における遮蔽と濁度の課題 | -2.1% | グローバル(アジア太平洋への影響が高い) | 短期(2年以内) |

| レガシー水銀ランプ在庫に対する水俣条約主導の段階的廃止の複雑さ | -1.8% | グローバル | 中期(2~4年) |

| ASEAN(東南アジア諸国連合)における断片化した認証基準 | -1.2% | アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深紫外線LEDの高いUSD/mWコスト(低圧水銀ランプとの比較)

深紫外線LEDの平均ウォールプラグ効率は水銀光源に劣り、大流量設備の初期設備投資を押し上げています。その差は一部の地方自治体プロジェクトでは300%を超えており、大規模なLED導入を遅らせています。年間約20%の効率改善と水銀規制の強化によって格差は縮まりつつありますが、2027年以前に経済的パリティに達する可能性は低く、コスト重視のセグメントにおける紫外線消毒装置市場を制約しています。

産業排水における遮蔽と濁度の課題

高濃度の浮遊固形物と色度は頻繁に微生物をUV照射から遮蔽し、地方自治体の排水と比較して産業排水における対数不活化率を30~50%低下させます。[4]Sun W. et al.、「中国における都市上下水道処理への紫外線技術の応用」、Water Research X、doi.org広範な前処理または大型リアクターはコストを引き上げ、条件が大きく変動する繊維・石油化学業界での普及を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UV-C LEDが従来のランプ支配を崩壊させる

コンポーネント別の紫外線消毒装置市場規模は2025年にUSD 41億9,000万となり、UVランプが収益の57.35%を確保しました。しかし、固体UV-C LEDシステムは17.65%の複合成長を遂げ、水銀を排除し、ウォームアップ時間を短縮し、IoT対応制御とシームレスに統合することでランプの支配的地位を侵食しています。コスト曲線の改善に伴い、LEDユニットの紫外線消毒装置市場シェアは2031年までに25%を超える見通しです。補助センサーの重要性が高まっており、厳格化する監査証跡を満たすリアルタイム照射量検証を提供しています。リアクターチャンバーは現在、最適化された水力学と高度な石英コーティングを活用して遮蔽を軽減し、スマートバラストは予知保全を可能にしてライフサイクルコストを25%削減します。

こうした変化を補完する形で、垂直統合サプライヤーはLEDエンジン、ドライバー、モニタリングソフトウェアを単一OEMパッケージにバンドルし、小規模な上下水道事業者の調達を容易にしています。また、設備投資の配分も初期設備費から、ハードウェア更新、センサー校正、分析を一体的な料金でカバーする複数年サービス契約へと移行しています。これはフィールドサービスネットワークとクラウドサポートプラットフォームを持つメーカーに有利に働きます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

定格出力別:低出力システムが勢いを増す

中出力アセンブリ(10~999 kW)が2024年の設置件数の大部分を生み出しましたが、10 kW未満の低出力システムは住宅、歯科クリニック、ポイントオブユースデバイスで急速に拡大しています。即時点灯型LEDは断続的な使用サイクルに適しており、エネルギー使用量を削減し、室内ごとの消毒展開を可能にします。一方、1 MW超の高出力リアクターは大型プラントには不可欠ですが、飽和したOECD市場では限られたグリーンフィールドの見通しに直面しています。発展途上国では都市成長が依然として安定した中出力需要を支えていますが、分散型処理パイロットが増分資本をクラスター化された低出力ノードに向け始めています。

技術ロードマップによると、次世代LEDチップは低コストで180 mWの光出力を達成でき、メーカーは小型アレイを柔軟なカートリッジ形式に再構成できます。こうしたカートリッジはフィールドでの交換を簡素化しダウンタイムを大幅に削減するため、ホスピタリティチェーンや小規模病院にとって魅力的な提案です。その結果、ユニット単価ではなく稼働時間あたりで課金するサービスモデルが、2026年~2031年に低出力ユニットの普及を加速させると見込まれます。

波長タイプ別:真空UVが破壊的技術として台頭

UV-C波長は数十年にわたる実証的な性能データと確立された対数クレジット表により、現在収益の82.30%を支えています。しかし、200 nm以下で発光する真空UVシステムは難分解性有機物の優れた酸化性能を示し、18.55%と最も高いCAGRを記録しています。学術研究では微量汚染物質の分解促進が示されており、日本とドイツの上下水道事業者がUV-CとV-UVリアクターを組み合わせた統合的な病原体・化学物質制御のパイロットを進めています。遠紫外線(Far-UVC、200~230 nm)デバイスは、人体組織を損傷することなく有人空間でウイルスを不活化するという新たなフロンティアを加えており、管理された試験では空気中病原体を98.4%低減することが記録されています。

メーカーはマルチパス照射を活用しオゾン生成を最小化するリアクター形状を再設計しています。一方、ニッチなUV-AおよびUV-B製品は、消毒が二次的な用途である光触媒硬化ラインへの供給を継続しています。この多様化した波長ツールキットは紫外線消毒装置市場を強化し、サプライヤーが特定の汚染物質と規制上のエンドポイントを一つのモジュラープラットフォームで対応できるようにしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

モビリティ別:ポータブルシステムが柔軟性需要に対応

配管、水槽、空気処理ユニットに組み込まれた固定型リアクターが2025年収益の65.10%を占め、地方自治体および産業プラントにおける設置済みベースを反映しています。しかし、ポータブルタワー、ロボット、カートシステムは、病院、航空会社、イベント会場がスポット処理に導入するなかで15.05% CAGRを享受しています。即時フィードバックセンサーによりユーザーはドーズ供給を確認でき、信頼性の構築とコンプライアンス文書化の支援につながります。モバイルユニットの紫外線消毒装置市場規模は2025年にUSD 12億8,000万に達し、2031年までに倍増する見込みです。

ダクト内レトロフィットは、大規模な解体を伴わず既存のHVACプレナムにUVアレイを取り付けるハイブリッドな経路を提供します。小売チェーンはリース契約においてレトロフィット仕様を記載し始め、ポートフォリオ全体で室内空気質を標準化しています。ロボット工学研究者は、自律ナビゲーションとリアルタイムマッピングを探求し、UV照射範囲を複雑な空間に拡張しています。これは労働力不足のトレンドおよび感染制御義務化と整合しています。

用途別:空気消毒が急速な成長を経験

水・廃水処理は引き続きコアアプリケーションとして2025年売上高の45.40%を占めました。クリプトスポリジウム除去とPFASコンプライアンスに関する継続的な規制義務がUVを不可欠なものにしています。しかしながら、空気消毒ユニットは職場ウェルネスプログラム、学校の空気質助成金、公共交通機関の改修に牽引され、13.7% CAGRで最も急速にスケールしています。給気ダクトに組み込まれたUV-C LEDアレイは、圧力損失を増加させることなく病原体数を削減するため、省エネ型レトロフィットにおける重要な差別化要素となっています。

表面消毒装置は、化学物質の残留物が精密部品を損傷する可能性がある電子機器組み立て分野で注目を集めています。食品加工業者はコンベアマウント型UVトンネルを採用して賞味期限を延ばし、リコールリスクを抑制しています。産業用プロセス水の用途は、バイオフィルムを含まない超純水を必要とする製薬・マイクロエレクトロニクス分野で堅調を維持しています。用途横断的な相乗効果は全体として、統一制御ダッシュボードと標準化されたスペアパーツを提供できるプラットフォームベンダーを強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:医療機関が導入をリード

地方自治体の上下水道事業者が2025年の支出の37.40%を占め、大規模な固定資産と規制上の促進要因を反映しています。病院、クリニック、長期療養施設は感染制御予算の増加に伴い12.05% CAGRを記録しています。HAI(医療関連感染)30%低減と迅速な回収を測定した査読付き研究が調達パイプラインを活性化しています。産業製造業者は無化学物質目標を支援するためにUVを採用し、商業オフィスオーナーはテナント誘致のためにUVをウェルネス認証に組み込んでいます。住宅や水産養殖のニッチセグメントは規模が小さいながらも、設置とモニタリングを簡素化するコンパクトなLEDモジュールの恩恵を受けています。

病院はUVを室内消毒ロボットと、製氷機や内視鏡デバイスに供給するインライン水システムの両方に統合しています。欧州の保険会社は現在、UV導入を保険料算定に加味しており、間接的な財務インセンティブを提供しています。一方、魚の孵化場では、水中病原体の制御にUVを使用した場合に生存率が向上することが報告されており、有望な拡張セグメントとなっています。

地域別分析

アジア太平洋地域は2025年に33.60%の収益シェアを占め、全地域の中で最高を記録し、2031年にかけて10.95% CAGRで成長すると予測されています。中国の第14次五カ年計画は地方中規模都市へのUV投資を重視しており、日本の深紫外線半導体における先進的地位が地域のLEDコストを低下させています。インドとオーストラリアは慢性的な水不足に直面し、UVを主要消毒バリアとして組み込んだ再利用可能な飲料水プロジェクトを拡大しています。インドネシアとベトナムを筆頭とする東南アジア諸国は水産物の輸出を拡大しており、水産養殖向けUV需要を牽引しています。これらの要因は全体として、幅広い設置基盤を強固にし、地域の製造クラスターを促進して、紫外線消毒装置市場が地域的な勢いを維持することを確実にしています。

北米は技術的に先進した市場であり、安定した設備更新需要を維持しています。米国環境保護庁(EPA)のPFASルールは重要な触媒であり、上下水道事業者をUV-AOPの組み合わせへと向かわせています。米国の病院はUV導入後にHAIが30%低減したことを記録しており、追加的な調達を支えています。オフィス開発業者はWELLおよびLEED基準を満たすためにUV対応のHVAC仕様を盛り込んでいます。カナダの米国PFASl規制との調和は、国境を越えた装置販売をさらに刺激するでしょう。継続中のインフラ助成金が公的資金を中規模地方自治体へと振り向け、中出力リアクターの受注を維持しています。

欧州は成熟した普及を示していますが、引き続きイノベーションを推進しています。改訂されたEU飲料水指令は新興汚染物質のモニタリングを導入しており、上下水道事業者にUVを含む多重バリアシステムの採用を促しています。水不足に悩む地中海諸国は再利用プラントへの投資を行い、スカンジナビアは公共交通機関での遠紫外線(Far-UVC)システムのパイロットを進めています。西欧の病院はより大きな感染制御予算を確保し、ドイツの産業セクターは厳格なグリーンケミストリー規則に合致させるためにUVを活用しています。中東・アフリカは規模は小さいながらも、UVを海水淡水化・地域冷房資産に組み込む湾岸協力会議(GCC)多角化プログラムにより成長率で上回っています。

競合情勢

紫外線消毒装置市場は、多角化した水処理技術コングロマリットと専門的なLEDイノベーターで構成されています。上位5社のサプライヤーが世界収益のおよそ45%を占めており、中程度の集中度を示しています。上下水道事業者や病院が性能保証とリモートモニタリングダッシュボードを要求するなか、サービス中心のモデルへの戦略的転換が顕在化しています。Xylemは2024年にEvoqua Water Technologies LLCを買収し、地方自治体・産業分野にわたるUVポートフォリオを拡大し、クロスセルの機会を活用しました。De NoraのSentinelプラットフォームは電子バラストを統合してエネルギー消費を削減し、同社は水処理セグメントで18.8%のEBITDAマージンを報告しています。

AquiSenseやSilanna UVなどLED重視の新規参入者は、水銀規制の強化と半導体のノウハウを活かして、ランプ既存企業に対してメンテナンスコストで優位に立っています。AquiSenseはシリーズA資金調達ラウンドを確保し、フルスペクトラム製品の拡大を進めています。垂直統合されたLEDメーカーはチップ供給リスクを低減しリードタイムを短縮し、OEMパートナーシップを引き付けています。UviquityなどFar-UVC先駆者はHVACインテグレーターへのアプローチを進め、高占有率空間への継続的空気消毒の普及を目指しています。

イノベーションのテーマは現在、ウォールプラグ効率の改善、ドーズ制御へのAI(人工知能)の統合、ならびに多汚染物質除去のためのUVと膜処理または電気透析ユニットの組み合わせに集中しています。装置メーカーとクラウド分析スタートアップのパートナーシップは、予知保全と規制報告ダッシュボードの提供を目指しており、年金型収益の確保につながります。ハードウェアとデータサービスを組み合わせたサプライヤーが、予測期間中に不均衡なシェア成長を獲得すると見込まれます。

紫外線消毒装置産業リーダー

Xylem Inc.

Trojan Technologies

Halma PLC

Severn Trent Services

Nichia Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:AquiSense Inc.がシリーズA資金調達ラウンドを完了し、フルスペクトラムUV-C LED製品ラインを拡大

- 2025年5月:UviquityがUSD 660万のシード資金調達とともにステルスモードから脱却し、半導体Far-UVCエミッターの商業化に着手

- 2025年4月:De NoraがH1 2024年の水処理セグメント収益EUR 4億300万を報告し、UV消毒システムの好調な販売を指摘

- 2025年3月:Blueprint BiosecurityがFar-UVCの証拠として空気中病原体を98.4%低減することを示した報告を公表

- 2025年2月:GermitecがChronosに対して米国食品医薬品局(FDA)のDe Novo認可を取得。Chronosは90秒UV-Cプローブ消毒システム

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、紫外線殺菌装置市場を、殺菌UV-Cまたは真空UV光(100〜254nm)を人工チャンバー、ダクト、またはポータブルタワーに通して、水中、空気中、および硬質表面上の微生物を不活性化する新規製造システムすべてと定義している。2024-2030年の間に、自治体公共施設、医療施設、商業ビル、工業プラント、住宅向けに販売された、完成品リアクター、ハウジング、石英スリーブ、電源/制御ユニット、統合センサーを備えたUVランプまたはLEDが含まれる。

スコープ除外:交換用ランプ、ガスケット、保守サービスなどの消耗品は売上計算から除外される。

セグメンテーションの概要

- コンポーネント別

- UVランプ

- 石英スリーブ

- リアクターチャンバー

- バラストと制御ユニット

- 補助センサー

- 定格出力別

- 低出力(10 kW未満)

- 中出力(10~999 kW)

- 高出力(1 MW以上)

- 波長タイプ別

- UV-A

- UV-B

- UV-C

- 真空UV(V-UV)

- モビリティ別

- 固定システム

- ポータブル・モバイルタワー

- ダクト内レトロフィット

- 用途別

- 水・廃水処理

- 飲料水処理プラント

- 産業プロセス水処理

- 地方自治体廃水処理

- 空気消毒

- 病院室・手術室

- 商業用HVACおよび空気処理ユニット(AHU)

- 交通機関(航空機、鉄道)

- 表面消毒

- 食品・飲料加工ライン

- 製薬クリーンルーム

- 民生用電子機器組み立て

- 水・廃水処理

- エンドユーザー別

- 地方自治体の上下水道事業者

- 住宅

- 商業施設

- 産業製造

- 医療機関

- 水産養殖・海洋

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域のUVシステムのエンジニア、自治体の水道監督者、病院の感染管理責任者、部品メーカーと構造的なインタビューを行いました。これらのディスカッションにより、一般的な平均販売価格、ランプからLEDへの変換ペース、典型的な交換サイクルが明らかになり、販売量の仮定を微調整し、二次的な推定に異議を唱えることができました。

デスクリサーチ

世界保健機関(WHO)、米国環境保護庁(Environmental Protection Agency)、欧州疾病予防センター(European Centre for Disease Prevention)、国連紫外線機器出荷コード(UN COMTRADE shipment code for UV apparatus)などの機関のオープンデータセットを検討した。規制に関する文書(ISO 22201、NSF/ANSI 55)や国際紫外線協会(International Ultraviolet Association)の業界団体概要も、効力のしきい値や設置台数の傾向についての理解を深めました。企業の10-K、投資家向け資料、評判の高い報道記事は証拠を補完し、D&B Hooversによる財務情報とDow Jones Factivaによるニュースフィルタリングは、サプライヤーの収益規模の把握に役立った。このリストは例示であり、コンテキスト、クロスチェック、数値検証のために、さらに多くの二次資料を参照した。

マーケット・サイジングと予測

世界の自治体および工業用水の消毒能力増強に基づくトップダウンの再構築により、需要プールが提供され、ボトムアップのサプライヤーロールアップとチャネルチェックにより裏付けされる。高度水処理に関する自治体の設備投資、病院の病床増設、UV-C LED普及率、中圧ランプの中央値ASP、地域の飲料水基準などの主要変数は、年間装置導入量を説明する多変量回帰に反映される。2030年までの予測では、これらの推進要因に指数平滑化を適用し、規制の導入速度に関するシナリオ分析を行う。ボトムアップデータのギャップは、専門家のフィードバックによって検証された普及率のモデルで埋める。

データ検証と更新サイクル

出力は、アナリストがインポート統計、インストール数、および同業他社のベンチマークと結果を比較する3層の内部レビューを通過します。事前に定義された許容範囲を超える異常があれば、供給元への再連絡が行われる。報告書は毎年更新され、水銀灯の廃棄禁止など、市場のファンダメンタルズが変化するような重大な出来事が発生した場合には、中間更新が行われる。

モルドールの紫外線消毒装置ベースラインが信頼を集める理由

公表されている見積もりは、しばしば乖離している。なぜなら、企業は異なるコンポーネント・ミックス、価格設定ラダー、リフレッシュ・サイクルを選択するからである。

主なギャップドライバーには、ポータブルタワーとレトロフィットキットのどちらをカウントするか、UV-C LEDが水銀灯に取って代わるスピード、通貨換算日、データセットを見直す頻度などがある。範囲を明確に定義し、新鮮な2025年ASPを使用し、変数を毎年更新することで、Mordorは意思決定者が信頼できるバランスの取れた数値を提供している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.36億米ドル | モルドール・インテリジェンス | |

| 3.87億米ドル | グローバル・コンサルタンシーA | ポータブル/モバイルユニットを除外し、更新のない2022年のベンダー調査に依存する。 |

| 4.35億米ドル | 業界誌B | 低ASP前提で、UV-C LED採用のランプアップを省略している。 |

| 6.06億米ドル | 業界団体C | 消耗品と改装キットを含み、合計を膨らませている。 |

この比較は、スコープ、価格ベースライン、コンポーネントのカバー率が異なると、数値が変化することを示している。明確な境界線を選択し、毎年インプットを更新することで、Mordor Intelligenceは、保守的な見方と誇張された見方の間の信頼できる中間点に位置する、透明で再現可能なベースラインを提供している。

レポートで回答される主要な質問

紫外線消毒装置市場の予測成長率はどのくらいですか?

市場は13.45% CAGRで成長し、2025年のUSD 63億6,000万から2026年にはUSD 72億2,000万、2031年までにUSD 135億6,000万に達すると予測されています。

最も急速に拡大しているコンポーネントセグメントはどれですか?

UV-C LEDシステムが最も高い成長率を示しており、水銀不使用の操業と半導体コストの低下により17.65% CAGRで前進しています。

新たなPFAS規制は装置需要にどのような影響を与えていますか?

厳格なPFAS規制は上下水道事業者をUVベースの高度酸化プロセス(AOP)へと向かわせており、99%のPFAS除去とDBP生成の低減が可能で、地方自治体の投資パイプラインを加速しています。

病院がUVシステムに多額の投資を行う理由は何ですか?

査読付き研究によると、UV-Cデバイスは医療関連感染(HAI)を最大30%削減し、年間1ベッドあたり約EUR 605の節約をもたらすことが示されており、財務的に魅力的です。

将来の市場拡大において遠紫外線(Far-UVC)はどのような役割を果たしますか?

遠紫外線(Far-UVC)波長(200~230 nm)は有人空間を安全に消毒でき、試験では空気中病原体を98.4%低減することが実証されており、交通機関や商業ビルにおける新たな機会を開拓しています。

2031年までに最大の追加収益をもたらす地域はどこですか?

アジア太平洋地域は、都市部の水インフラ整備、半導体製造における先進的地位、および水再利用投資の拡大に支えられ、最大の絶対的収益増加をもたらすと予測されています。

最終更新日: