ハイパワーレーザーシステム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.56 十億米ドル |

| 市場規模 (2031) | 16.46 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

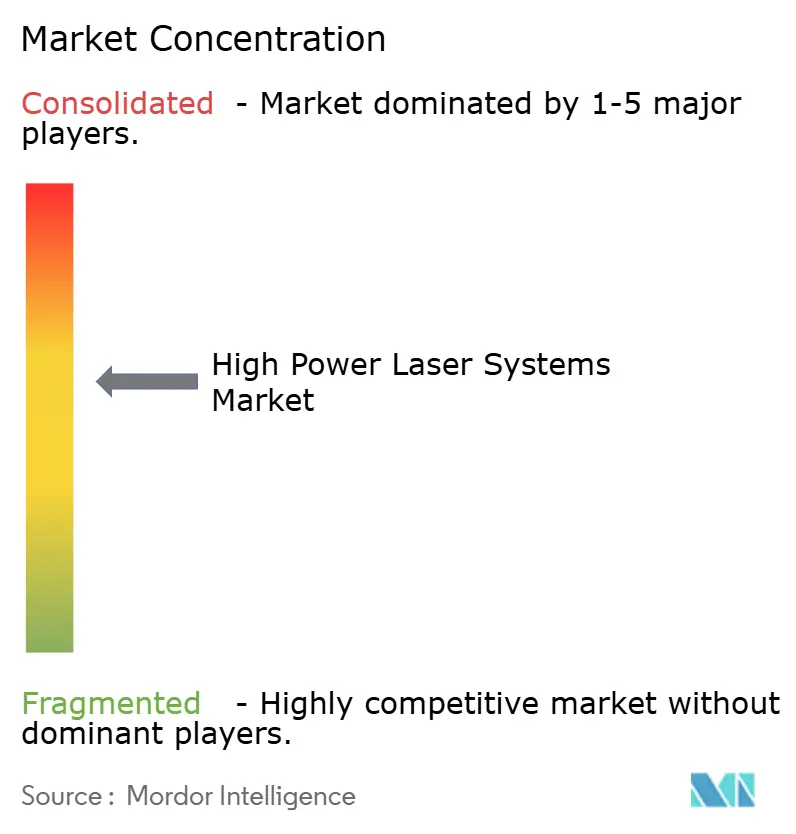

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハイパワーレーザーシステム市場分析

ハイパワーレーザーシステム市場は、2025年の119億USDから2026年には125億6,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)5.55%で2031年までに164億6,000万USDに達すると予測されています。電気自動車のボディ・イン・ホワイトライン、航空宇宙分野のマイクロ溶接、および防衛向け高エネルギーレーザー(HEL)の導入に対する強い需要がこの拡大を支えています。メーカーは50%のウォールプラグ効率と50µm未満のカーフ精度を兼ね備えたファイバーベースのプラットフォームを好み、従来の機械加工を上回るハイパワーソリューションへと資本を移行しています。CHIPS法が資金拠出するサプライチェーンのリショアリング(国内回帰)施策が国内レーザー装置への投資を増幅させる一方、ネット・ゼロ産業法(Net-Zero Industry Act)の下でのEUインセンティブが環境目標達成に向けたレーザークリーニングの普及を加速しています。防衛近代化はNATO加盟国が指向性エネルギープラットフォームの調達を正式化するなか、100 kW超のシステムへの需要を強固にしています。

主要レポートのポイント

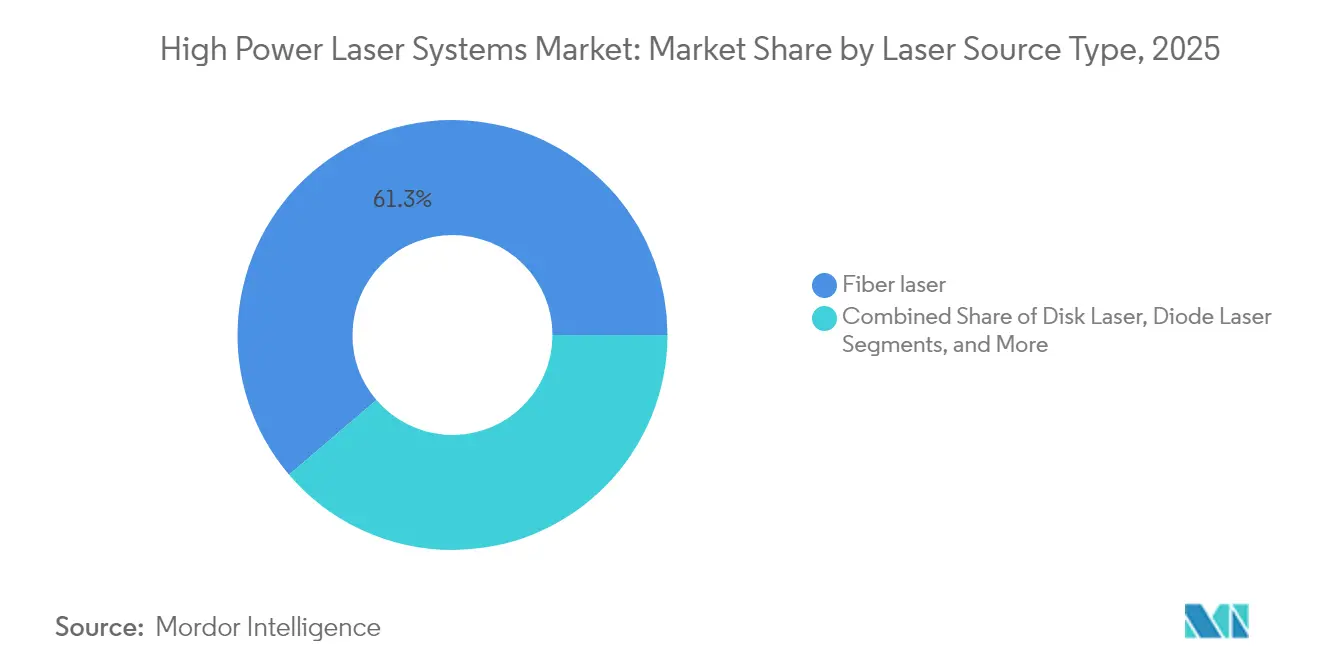

- レーザー光源タイプ別では、ファイバーレーザーが2025年の収益の61.25%を占め、超高速ファイバーレーザーは2031年までに6.95%の堅調なCAGRで成長する見込みです。

- 出力別では、2〜6 kWカテゴリーが2025年に48.35%のシェアで首位を占め、6 kW超の出力は2031年までに7.12%のCAGRで最も速い拡大が見込まれます。

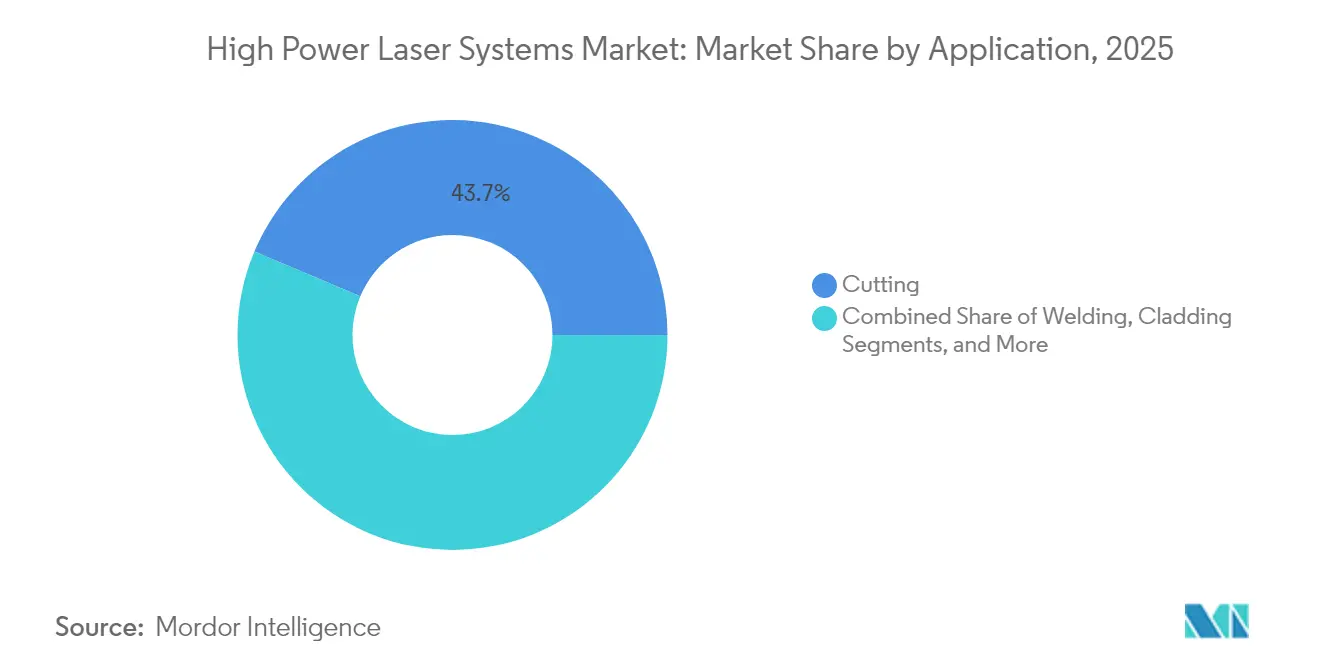

- 用途別では、切断が2025年に43.65%のシェアで最大の用途であり続け、クリーニングおよびアブレーションが2031年までに8.31%のCAGRで最も速い成長を記録する見通しです。

- エンドユーザー産業別では、自動車が2025年に29.45%で最大シェアを獲得し、航空宇宙・防衛は2031年までに8.05%のCAGRで他を上回る成長が予測されています。

- 動作モード別では、連続波システムが2025年に市場の46.20%を保有し、超高速(fs/ps)レーザーは2031年までに7.60%のCAGRで急速に拡大する予測です。

- 地域別では、アジア太平洋が2025年に38.60%の収益シェアを保有し、中東およびアフリカは2031年までに8.78%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハイパワーレーザーシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EVへの移行によるボディ・イン・ホワイト超高出力切断ラインの需要 | +1.20% | 中国・ドイツ・米国に集中したグローバル | 中期(2〜4年) |

| パンデミック後のリショアリングがファイバーレーザー自動化投資を促進 | +0.90% | 北米・欧州、メキシコへの波及 | 短期(2年以下) |

| 航空宇宙分野のマイクロ溶接における50 μm未満のカーフ幅への需要 | +0.70% | 北米・欧州、アジア太平洋での新興プレゼンス | 長期(4年以上) |

| AIを活用したクローズドループビームチューニングによるスクラップおよびエネルギーコストの低減 | +0.80% | グローバル、ドイツ・日本・韓国での早期採用 | 中期(2〜4年) |

| 防衛HELアップグレードプログラム(100 kW超)が調達を加速 | +0.60% | 米国、NATOの同盟国への拡大 | 長期(4年以上) |

| EUのグリーンレーザー加工向け「ネット・ゼロ産業法」インセンティブ | +0.40% | 欧州連合(EU)、世界標準への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVへの移行によるボディ・イン・ホワイト超高出力切断ライン

電気自動車プラットフォームは、アルミニウムスペースフレームと異種材料アセンブリを必要とし、リチウムイオンセルへの熱負荷を抑えながら0.1 mmのレーザー精度が求められます。Teslaのオースティン工場では、6 kW以上のファイバーシステムを用いて毎分15 m超の生産速度でバッテリーエンクロージャーを溶接しています。[1]Tesla、「Q4 2024 株主レター」、tesla.com 中国メーカーのBYDおよびCATLもこのトレンドを拡大しており、BYDのブレードバッテリーラインでは3.2 mm鋼製ハウジング向けに10 kW装置を導入しています。この結果生じる受注フローは、システムインテグレーターおよびダイオードサプライヤーに複数年契約をもたらしています。

パンデミック後のリショアリングがファイバーレーザー自動化投資を促進

世界的なサプライチェーンの混乱により、半導体・航空宇宙・医療機器メーカーが生産を国内回帰させました。CHIPSおよび科学法(CHIPS and Science Act)は米国のファブ設備に向けて520億USDを充て、各施設にレーザーダイシング、穴あけ、溶接セルを統合しています。[2]米国商務省、「CHIPSおよび科学法実施状況アップデート」、commerce.gov CoherentのSmartSense+プラットフォームはAIプロセス監視を提供し、オペレーターの介入を減らしつつより高いスループットで一貫した品質を維持します。欧州でも同様の動きがあり、レーザー自動化を活用して高い人件費を補い、初期の工場建設を超えた設備需要を維持しています。

航空宇宙分野のマイクロ溶接における50 μm未満のカーフ幅への需要

衛星製造業者およびロケット打ち上げ事業者は、アンテナアレイおよびマイクロビアパネルに50 µm未満のカーフ幅を必要としています。SpaceXはStarlinkアンテナ製造において±0.03 mmのビーム位置決め公差を報告しており、これはコールドアブレーション向けに調整された超高速ファイバー光源によってのみ達成可能です。ITER核融合コンポーネントとNASAの深宇宙光学機器は、レーザーサプライヤーを高付加価値プロジェクトに関与させ続ける長期サイクルプログラムを追加しています。[3]NASA、「ジェームズ・ウェッブ望遠鏡製造技術」、nasa.gov

AIを活用したクローズドループビームチューニングによるスクラップおよびエネルギーコストの低減

機械学習アルゴリズムがパワー、速度、フォーカスをリアルタイムで最適化し、生産試験においてエネルギー消費を15〜25%削減しながらエッジ品質の一貫性を向上させます。[4]IEEE フォトニクス学会、「レーザー加工における機械学習」、photonicssociety.org FPGAコントローラーはマイクロ秒以内にパラメーターを調整し、ハイミックスラインが長いセットアップなしに金属を切り替えることを可能にします。スクラップの削減と電気代の低減がROIを改善し、高い初期費用にもかかわらず中小企業への普及を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低量生産の中小企業(SME)における設備投資(Cap-ex)回収期間が4年超 | -0.80% | グローバル、特に新興市場への影響 | 短期(2年以下) |

| 高出力ビーム安全規制の強化(IEC 60825-5) | -0.30% | グローバル、EUおよび北米でより厳格な施行 | 中期(2〜4年) |

| ガリウム系ダイオードの供給変動 | -0.60% | グローバル、中国以外のメーカーへの深刻な影響 | 短期(2年以下) |

| 熟練したレーザープロセスエンジニアリング人材の不足 | -0.50% | 北米・欧州、アジア太平洋での新興課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低量生産の中小企業(SME)における設備投資(Cap-ex)回収期間が4年超

4 kWファイバーセルのターンキー総費用は50万USDに近づき、稼働率が60%を下回る場合、回収期間は4年を超えます。Bystroncおよびリョーカルバンクによるファイナンスプログラムが支払いを運営予算にシフトすることで参入障壁を下げていますが、受注の視認性が限られる新興市場ではリスク認識が依然として高い水準にあります。[5]BYD Company、「ブレードバッテリー製造ノート」、byd.com

ガリウム系ダイオードの供給変動

中国はガリウム産出量の約90%を支配しており、2024年12月に輸出ライセンス制度を導入し、米国の輸入量を40%削減してダイオード価格を高騰させました。戦略的備蓄とリサイクルが暫定的な緩和策を提供する一方、ガリウムフリー化合物の研究および国内精製により、ハイパワーレーザーシステム市場の長期的なレジリエンス確保を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レーザー光源タイプ別:ファイバーの優位性がイノベーションを牽引

ファイバーレーザーは50%のウォールプラグ効率とシールドファイバーの高信頼性を背景に、2025年の収益の61.25%を獲得しました。超高速ファイバーバリアントは6.95%のCAGRで進歩しており、最小限の熱影響部を必要とする半導体および医療コンポーネントに対応しています。CO₂システムは厚手の非金属材料および木材切断で継続的に使用され、ディスクレーザーはトップハットビームプロファイルが貫通に有利な自動車溶接のニッチ用途に対応しています。ダイオード直接発光プラットフォームは表面硬化ラインで成長していますが、5 kWの上限がより広い普及を制限しています。ファイバープラットフォームのハイパワーレーザーシステム市場規模は、自動化が主要OEMを超えて普及するにつれ、2031年までに100億8,000万USDに上昇すると予測されています。

中国ベンダーからの競争圧力がASP(平均販売価格)を圧縮していますが、ビームコンバイニング、モード制御、およびリアルタイム監視における知的財産が市場リーダーのポジション防衛に貢献しています。IEC 60825などの安全規格は、より低い発散特性によりファイバーを優遇しており、大型の保護エンクロージャーなしの工場フロア統合を支援しています。キロワット級シングルエミッターダイオードに関する継続的な研究開発が新たな光源アーキテクチャを解放しますが、商業化は2027年以前には実現しない見通しです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

出力別:中範囲システムがパフォーマンスとコストのバランスを実現

2〜6 kWの出力帯システムは2025年のハイパワーレーザーシステム市場シェアの48.35%を占め、自動車用鋼板ゲージに対応しつつ安定したエッジ品質で毎分15 m超の切断速度を実現しています。6 kW超のユニットは、造船・重機・防衛HELプログラムが深い貫通と厚板加工を必要とするなか、2031年に向けて7.12%のCAGRを達成すると予測されています。Han's Laserは船舶サブアセンブリパネル向けに150 kWマルチビーム製品を実証し、商業展開における最大出力限界を示しました。

10 kWを超えると熱管理がボトルネックとなり、ビーム品質を維持するマイクロチャンネルクーラーおよび相変化材料の革新が進んでいます。一方、1〜2 kWの光源は低い熱入力がコンポーネントの歪みを防ぐ電子機器・医療機器加工で主流を占めています。技術ロードマップは、エネルギーを複数のスポットに分割してビーム整形を適応させながら継続的な出力スケーリングを示しており、並列処理とより高いラインタクトタイムを可能にします。

用途別:切断がリードし、クリーニングが急伸

切断は2025年に43.65%の収益を維持し、自動車・航空宇宙・受注製造全体でベースラインプロセスであり続けています。多軸ロボットセルが複雑な形状への切断を拡張し、車両構造における部品点数と重量を削減します。クリーニングおよびアブレーションは、出発点は小さいながらも、EU内でのVOC規制強化に伴い有害化学物質に代わるレーザー除去として8.31%のCAGRで成長しています。

溶接は銅およびアルミニウム継手に精密な熱制御が求められるEVバッテリーパック組立から恩恵を受けています。クラッディングおよび硬化は耐摩耗オーバーレイを施すことで工具寿命を延長し、石油・ガスの改修作業に対応しています。AIビジョンシステムの統合がリアルタイムで切断エッジの粗さを定量化し、クローズドループパラメーター最適化にフィードバックすることで初回合格率を98%超に押し上げています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:自動車が量を牽引、航空宇宙が成長を加速

2025年の需要の29.45%を占めた自動車ラインは、ボディ・イン・ホワイトの規模の経済と標準化されたサイクルタイムが数百万ドル規模の投資を正当化することを反映しています。Volkswagenは欧州3工場に同一の4 kWセルを導入し、設計の差異とスペアパーツの在庫を削減しました。精密溶接とHELサブシステムがカスタムの高出力構成を必要とすることから、絶対値では小さいながらも航空宇宙・防衛は2031年に向けて8.05%のCAGRで拡大すると予測されています。

エレクトロニクスセグメントはウェーハダイシングおよびビア穴あけにサブミクロン精度を必要とし、シリコンへの熱損傷を回避するための超高速パルスを活用しています。医療機器メーカーは生体適合性と汚染リスクの低さからインプランタブルコンポーネントのレーザー溶接を採用しており、このプロセスを支持するFDA(食品医薬品局)のガイダンスの拡充と一致しています。風力および水素を含むエネルギーセクターは、タービンおよびパイプライン製造における厚板切断および耐食クラッディングの需要を生み出しています。

動作モード別:連続波の効率対超高速の精度

連続波(CW)動作は2025年に46.20%の収益を保有し、高スループットの鋼材切断および溶接ラインに適した一定のエネルギー供給を提供しています。ファイバーCWの安定性により、板厚変動に対応するオンザフライのパワー変調が可能になります。ピコ秒・フェムトスケondパルスを特徴とする超高速モードは、スマートフォンディスプレイ向けガラス穴あけとフレキシブルエレクトロニクスにおける精密ポリマーアブレーションを背景に、2031年に向けて7.60%のCAGRで成長すると予測されています。

ナノ秒パルス光源は、熱入力を局所的に抑える必要があるスポット溶接および薄箔切断において中間的な役割を果たしています。新興のバーストモード技術は、ナノ秒エンベロープ内にフェムトスケondパルスを積み重ね、CWのスループットとコールドプロセスの忠実度を組み合わせており、2026年以降、ハイパワーレーザーシステム産業において既存モードへの挑戦が期待されます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年収益の38.60%を創出し、中国の規模と日本の精密装置能力を組み合わせています。北京の「中国製造2025」(Made in China 2025)アジェンダは国内自動車メーカーが電動化を進めるなかで普及を促進し、Wuhan HG LaserおよびRaycusは地域の製造業者のROIを短縮するコスト効率の高いプラットフォームを提供しています。FANUCなどの日本のメーカーは半導体リソグラフィの要件に対応した先進ビーム制御を統合し、超高速ニッチにおける地域のリーダーシップを強化しています。

欧州は金額ベースで2位であるものの、政策主導のセグメントでトップを維持しています。ネット・ゼロ産業法は化学物質の環境負荷を低減するためのレーザークリーニングおよび溶接に補助金を提供し、ドイツ・フランス・イタリアでの普及を支援しています。欧州の防衛機関はHELデモンストレーターを共同資金拠出し、共有サプライヤーベースを通じて民間製造へのスピルオーバーを生み出しています。熟練労働者不足は依然として制約として残っており、オペレーターの専門性を低減するAI支援機械への関心を高めています。

中東およびアフリカは2031年に向けて8.78%のCAGRで最速の成長軌道を示しています。サウジアラビアのビジョン2030(Vision 2030)は航空・再生可能エネルギー・地域鉄鋼プロジェクトを推進しており、それぞれが精密製造のためのハイパワーレーザーシステム市場ソリューションに依存しています。アラブ首長国連邦はタービンブレード修理に向けたレーザークラッディングを採用するメンテナンス・リペア・オーバーホール(MRO)ハブへの投資を進めています。国内コンポーネント供給が限られていることから、欧州およびアジアのインテグレーターとのパートナーシップが促進され、輸入機械と現地化されたサービスが組み合わさったハイブリッドエコシステムが形成されています。

規制環境

高出力レーザーシステムは、産業用の切断、溶接、洗浄機器に対する分類、表示、インターロック、保護筐体の要件を定めるレーザー製品安全規格および職場曝露規則によって主に規制されている。重要な基準更新として、IEC 60825-1:2026(2026年5月7日発行)およびIEC TS 60825-13:2026(2026年2月3日発行)が公表され、ハザード分類モデルと測定ガイダンスが刷新されたことで、世界展開するOEMおよびシステムインテグレーターに再検証作業が求められている。

各国の枠組みは一般にIECとの整合を参照または受容している。米国では、FDAレーザー通知第56号により、レーザー製品に関する21 CFR 1040.10/1040.11の一部規定に代えてIEC 60825-1およびIEC 60601-2-22への適合が認められており、OSHAは職場におけるレーザー危険性の管理に関する雇用主の義務を維持している。カナダは放射線放出装置規則(REDR、2025年10月9日更新)を通じてレーザー製品の要件を管理している。中国は2026年8月1日発効のGB/T 7247.12-2026を実施し、特定の光学システムの安全要件を強化しており、出荷ごとに地域固有のコンプライアンス文書と表示が必要となる状況を裏付けている。

バリューチェーン分析

バリューチェーンは、ガリウムに依存するダイオードポンプ入力材料、活性ファイバー用の希土類ドーパント、高損傷閾値光学部品向けの高純度溶融シリカおよび光学コーティング材料を含む、上流の原材料とフォトニクス部品から始まる。部品の専門化は集中しており、エピタキシャル成長とチップパッケージング能力の大部分がアジア太平洋地域に所在するため、輸出規制や材料ライセンスの供給網が乱れた際にリードタイムと価格感応度が高まる点は、ガリウムの変動性に関するレポートの内容にも反映されている。

中流企業は、ポンプダイオード、ファイバー、ビーム送達、冷却、パワーエレクトロニクス、制御機構をレーザー光源および完成システム(2D/3Dカッター、溶接セル、洗浄プラットフォーム)に統合している。これらのシステムはAIモニタリングや閉ループビーム調整モジュールと組み合わされることが多い。下流では、システムインテグレーター、ロボティクス・自動化パートナー、エンドユーザーOEM(自動車ボディインホワイト、航空宇宙のマイクロ溶接、半導体・電子機器、防衛用高エネルギーレーザー主契約者)がアプリケーションエンジニアリング、認定、サービスを主導している。稼働率とパラメータライブラリが実現スループットを左右するため、アフターマーケットサービス、予備部品、プロセスサポートは重要な価値プールであり、光学コーティングおよび高出力光学分野の人材不足が、指向性エネルギーのサプライチェーン評価で指摘されるカスタム高エネルギー構成のスケールアップを制約している。

競争環境

ハイパワーレーザーシステム市場は中程度の分散を示しています。ドイツおよび米国の既存大手であるTRUMPF、IPG Photonics、およびCoherentは、エンドツーエンドのコンポーネント統合、高い研究開発投資、および広範なサービスネットワークを通じてプレミアムセグメントを支配しています。中国企業のHan's LaserおよびHSG Laserは、ジョブショップおよびリージョナル自動車ティア向けの2〜6 kWセルで価格競争力を発揮し、急速なシェア獲得を実現しています。その国内コンポーネントエコシステムはリードタイムを短縮し、積極的なアップグレードサイクルを促進しています。

戦略的動向は垂直統合に集中しています。IPGはポンプダイオードとファイバーデリバリーヘッドを内製化し、ガリウム供給変動からマージンを保護しています。TRUMPFのTruDiskレーザーは予知保全ダッシュボードにフィードするプロプライエタリセンサーを統合し、計画外ダウンタイムを削減しています。CoherentはSmartSense+などのAIモジュールを先進しており、レガシー機械への後付けを可能にすることでライフサイクルを延長し、SaaS収益を生み出しています。

パートナーシップのパターンは技術格差を浮き彫りにしています。Lumentumは英国製造技術センター(Manufacturing Technology Centre)と50 kW超の光源向けビームコンバイニング光学系に関して協力し、防衛入札を目指しています。nLIGHTの米国陸軍との1億7,100万USDの契約は、現地システム向けに商業用高出力ファイバーアレイを検証し、軍事および産業ロードマップを橋渡ししています。

ハイパワーレーザーシステム産業リーダー

Prima Industrie S.p.A.

IPG Photonics Corporation

Bystronic AG

Coherent Corp.

Preco Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

防衛指向性エネルギープログラムと産業用超高出力化の進展は、より高出力での耐環境性ビーム制御、熱管理、認定光学部品を提供できるサプライヤーに白地市場を生み出している。2026年7月、米国国防総省はLockheed MartinおよびnLIGHT Defenseに対し、地上・海上プラットフォーム向けコンテナ型プロトタイプの合計8,600万米ドルの初期Joint Laser Weapon System(JLWS)契約を発注した。この受注は、拡張可能なポンプモジュール、ビーム結合、高信頼性サブシステムの需要を後押しし、6kW超の産業用プラットフォームにも波及している。

産業分野では、出力の拡大と自動化が、より厚い板材、より高いデューティサイクル、より大きな作業範囲が一般的な造船、重機、新エネルギー製造分野での導入を深めている。2026年4月、Wuhan Raycusは220kW連続波ファイバーレーザーの量産を発表し、極めて高い出力レベルでの商業化の推進を裏付けるとともに、従来複数の低出力ステーションに依存していた切断・溶接作業の対象範囲を拡大した。並行する機会として、AI対応モニタリングと閉ループ調整(Coherent SmartSense+などのプラットフォームを通じて参照される)によるプロセスインテリジェンスのアップグレードがあり、これは労働力制約とスクラップ削減目標に対応する既設ベースの改修とソフトウェア主導のサービス収益を支えている。

最近の業界動向

- 2026年7月:IPG Photonicsは、Lumibird Medicalの買収に関する拘束力のある提案を発表し、医療用レーザープラットフォーム分野での事業基盤を拡大した。この発表は、産業用材料加工を超えた事業展開を広げ、高出力および精密レーザーアーキテクチャ全体での部品・製造の共有活用を後押しする。

- 2026年1月:Bystronicは、Coherent Corp.のTools for Materials Processing部門の買収を完了し、Bystronic Rofin事業部を設立した。この統合により、Bystronicの材料加工ツールにおける技術スタックと導入ベースが拡大し、システム、ソフトウェア、サービスを束ねる能力が強化される。

- 2024年5月:IPG PhotonicsはLightWELD Cobotシステムを発売し、協働ロボットと携帯型レーザー溶接プラットフォームを統合した。この製品は、小規模製造業者にとっての自動化の障壁を下げ、多品種生産における標準化されたターンキーレーザー溶接セルの迅速な導入を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、レーザー出力が1kW以上であり、産業用および防衛関連用途向けに各地域で販売される高出力レーザーシステムから生じる収益を市場として対象とする。市場規模は米ドル建てのシステム販売額に基づき、エンドユーザーおよびインテグレーターへの販売時点で計上している。

対象範囲外:1kW未満の低出力レーザー、単体のレーザー部品、システム販売に付随しない保守のみの契約などのサービスは除外する。

セグメンテーション概要

- レーザー光源タイプ別

- ファイバーレーザー

- ディスクレーザー

- ダイオードレーザー

- CO₂レーザー

- その他のレーザー光源タイプ

- 出力別

- 1〜2 kW

- 2〜6 kW

- 6 kW超

- 用途別

- 切断

- 溶接

- クラッディング

- 硬化

- クリーニングおよびアブレーション

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 電子機器・半導体

- 医療機器

- エネルギー・電力

- その他のエンドユーザー産業

- 動作モード別

- 連続波

- パルス

- 超高速(ps/fs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、対象需要プールと高出力レーザーシステムが実際に使用される出荷状況の把握から始まる。生産強度と国境を越えた機器の流れを把握するため、米国国勢調査局の製造業データ、Eurostat工業生産統計、世界銀行およびIMFのマクロ指標、UN Comtrade貿易統計などの公開情報源を活用する。

これらのシグナルをレーザーシステム需要に転換するため、ISOおよびIEC規格の参照資料、レーザーおよびビーム送達技術に関する特許データベース、指向性エネルギープログラムが概略的に言及されている防衛調達開示資料や予算文書も精査する。企業の開示資料、投資家向けプレゼンテーション、信頼性の高い業界メディアは、能力増強、価格動向、新規プラットフォームの導入状況を相互確認するために利用する。さらに、モデルの過剰適合を避けつつ前提を検証するのに役立つ範囲で、企業財務・インテリジェンス、特許分析、輸出入出荷レベルの情報、防衛関連市場情報の有料購読サービスも利用する。これらのデスクソースは例示であり網羅的ではなく、データ収集、検証、明確化のために他にも多くの資料が使用された。

一次インタビューおよび調査

一次調査は、高出力レーザーシステムがどのように仕様決定・購入されるか、また実際にどの用途が価値の最大の割合を占めるかを検証するために用いられる。主要地域全体のOEM側専門家、システムインテグレーター、販売代理店、エンドユーザーのエンジニアリングおよび調達チームへのインタビューと調査を実施し、デスク調査で判明したギャップを埋め、モデル確定前に前提を検証する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | CXO:15% | アジア太平洋:49% |

| 中堅層:53% | 機能・部門責任者:39% | 欧州・中東・アフリカ:30% |

| 小規模プレイヤー:18% | マネージャー:46% | 南北アメリカ:21% |

市場規模算定と予測

市場規模は複合的なアプローチを用いて算定されており、トップダウン的視点では、製造業の生産高と設備投資に連動した需要シグナルから、切断、溶接、および関連用途における想定システム購入額を再構築する。この見方は、地域別サプライヤー収益のサンプルを積み上げる、インテグレーターとチャネルミックスを検証する、代表的なkW区分に対する平均販売価格帯をストレステストするなど、選択的なボトムアップ検証によって裏付けられる。

モデルへの入力には、出力帯域(1~2kW、2~6kW、6kW超)間の構成変化、自動車ボディインホワイトおよび一般加工における導入強度、防衛指向性エネルギープログラムの時期、旧式システムの導入基盤の更新サイクルが含まれる。また、工場生産高の変動、開示資料で言及される受注残、主要な能力拡張など、稼働率に関連する兆候も追跡している。これらは短期的な購買動向に影響するためである。小規模国でボトムアップの可視性が不十分な場合は、一律の需要を仮定するのではなく、輸入強度、産業生産の代替指標、専門家により検証された普及率を用いてギャップを埋める。

予測に際しては、シナリオ分析を用いて主要な牽引要因を現実的な範囲に落とし込み、価格推移や能力制約に関する一次的なフィードバックを踏まえて中心シナリオを選定する。最終予測は米ドル建てで表示され、通貨換算のタイミングとインフレ処理を一貫させることで、年次比較が読みやすいものとなっている。

データ検証および更新サイクル

検証は段階的に行われ、異常な出力を早期に検出できるようにしている。モデル化した合計値を、地域別工作機械支出の方向性、レーザー関連産業機器の輸入パターン、価格帯から示唆されるシステム台数といった独立したシグナルと比較する。

大きな乖離が生じた場合には前提を見直し、最も関連性の高い回答者タイプ、例えば用途構成の変化についてはインテグレーター、更新時期についてはエンドユーザーへのフォローアップ取材を実施する。最終承認前に、データセットと計算過程は複数段階のアナリストレビューを経て、地域と最終用途のロジックに関する最終的な整合性チェックが行われる。レポートは毎年更新され、重要な事象が発生した場合には中間更新が行われ、その後改めて納品前の確認作業を実施することでクライアントに最新の見解を提供する。

Mordor Intelligenceによる世界の高出力レーザーシステム市場規模と他の公表推計値との比較

高出力レーザーシステムに関する公表市場規模は、テーマが似ていても、対象範囲の境界や測定単位の扱いが異なるため、大きく異なって見えることがある。差異は、価格の推移の見方、どの年を現在の規模として扱うか、また産業需要の大きな変化後に数値が更新されているかどうかによっても生じる。

Mordor Intelligenceは、用途レベルの需要動向と出力帯域構成を追跡することで、市場合計を1kW以上のシステム販売に厳密に紐づけているが、一部の推計は、隣接するレーザーカテゴリーを混在させたり、部品のみの収益をシステムとして計上したりすることでプールを拡大している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 12.56 B (2026) | |

| 業界誌発行社A | USD 7.55 B (2025) | この推計はより狭い定義を用いているように見受けられ、システムの総価値を過小評価する可能性があり、選定されたレーザータイプや用途など限定的な範囲の機器を混在させている可能性があり、比較対象となる合計値を押し下げている。 |

| 業界レポートB | USD 3.89 B (2026) | 対象範囲は、全ての高出力レーザーシステムというよりも、特定のレーザータイプ(例えばCWファイバーなど)のサブセットに近いように見受けられ、そのため完全な市場全体像と比較すると値が大幅に小さくなっている。 |

この表は、差異の主な要因が何をシステムとして計上するか、また対象範囲が高出力レーザーシステム全体を網羅しているか、タイプや用途別に限定した狭い範囲であるかにあることを示している。当社のアプローチは、明確な出力閾値、用途別需要シグナル、実用的な価格帯に対して追跡可能な形を維持しており、結果の再現性と説明のしやすさを高めている。

レポートで回答されている主な質問

ハイパワーレーザーシステム市場の2026年における規模はどのくらいですか?

125億6,000万USDであり、5.55%のCAGRで2031年までに164億6,000万USDに達する軌道にあります。

最も多くの収益に貢献している地域はどこですか?

アジア太平洋が2025年売上高の38.60%を占めており、中国の製造規模と日本の精密用途が主な要因です。

自動車生産における導入をリードしている出力帯はどこですか?

2〜6 kWの帯域がボディ・イン・ホワイトの鋼材およびアルミニウム部品のスループットとコストのバランスを取るため48.35%のシェアを確保しています。

レーザークリーニングシステムが普及している理由は何ですか?

EUの産業排出指令(EU Industrial Emissions Directive)の下での環境規制が化学物質を使用しない表面処理を優遇しており、クリーニングおよびアブレーションユニットで8.31%のCAGRが促進されています。

ダイオード生産に対するサプライチェーンリスクの影響はどのようなものですか?

中国のガリウム供給90%支配と最近の輸出ライセンスがダイオード価格を高騰させ、代替材料への研究を促進しています。

プレミアムセグメントを支配している企業はどこですか?

TRUMPF、IPG Photonics、およびCoherentが統合コンポーネント生産、先進ビーム制御、グローバルサービスネットワークを通じてリードしています。

最終更新日: