垂直共振器面発光レーザー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

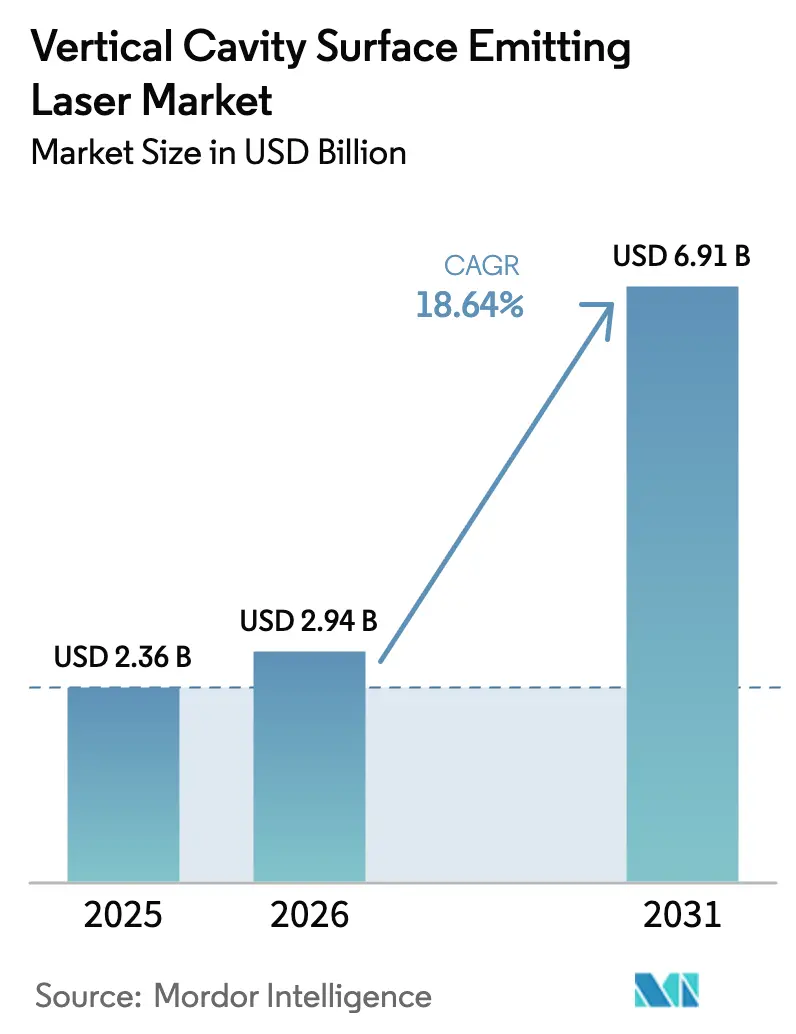

| 市場規模 (2026) | 2.94 十億米ドル |

| 市場規模 (2031) | 6.91 十億米ドル |

| 成長率 (2026 - 2031) | 18.64% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる垂直共振器面発光レーザー市場分析

垂直共振器面発光レーザー市場規模は2026年に24億米ドルであり、2031年までに69億1,000万米ドルに達すると予測されており、CAGRは18.64%です。需要は従来の3Dセンシングから、AI最適化ハイパースケールデータセンター内の毎秒200ギガビット/レーン光インターコネクト、およびレベル3自律走行向けソリッドステートLiDARを駆動するマルチジャンクションアレイへとシフトしています。北米および欧州における主権AI(ソブリンAI)インフラ整備の義務化により、300メートル未満の距離ではVCSELリンクが電力消費の大きいシリコンフォトニクスより優先されており、自動車OEMは前方衝突警告規制を満たすために70ワットから400ワットの消費電力を持つアレイを搭載しています。エピタキシャルウェーハサプライヤーは炉の容量をガリウムヒ素からインジウムリンへ再配分していますが、歩留まりの制約が近期の長波長供給を抑制しています。短波赤外線デバイスは、より広い眼安全窓により普及が進んでおり、シリコン上窒化ガリウムのプロトタイプは可視光コストの突破口を約束し、拡張現実および医療診断アプリケーションの開拓につながる可能性があります。

主要レポートのポイント

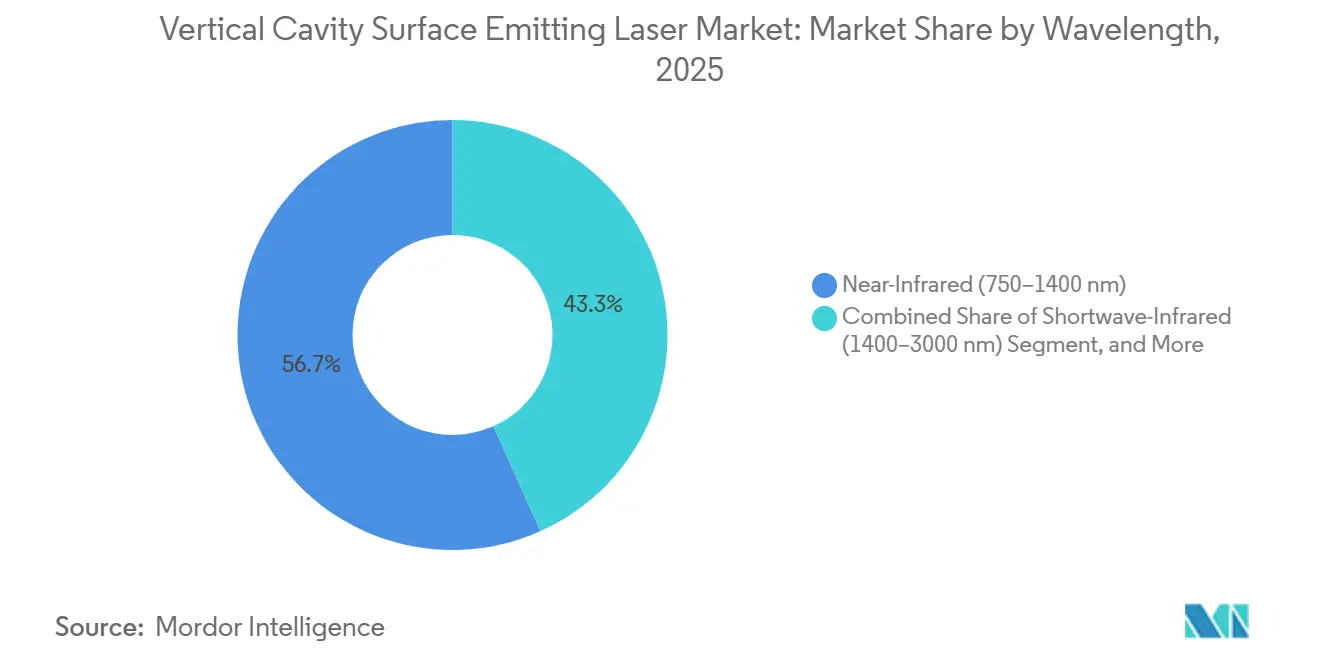

- 波長別では、近赤外線デバイスが2025年に56.72%の収益シェアを占めました。短波赤外線は2031年にかけてCAGR 19.37%で拡大する見込みです。

- ダイサイズ別では、0.06〜0.4 mm²フォーマットが2025年に垂直共振器面発光レーザー市場シェアの39.14%を占め、1.0〜7.5 mm²ダイは2031年にかけてCAGR 19.61%で成長すると予測されています。

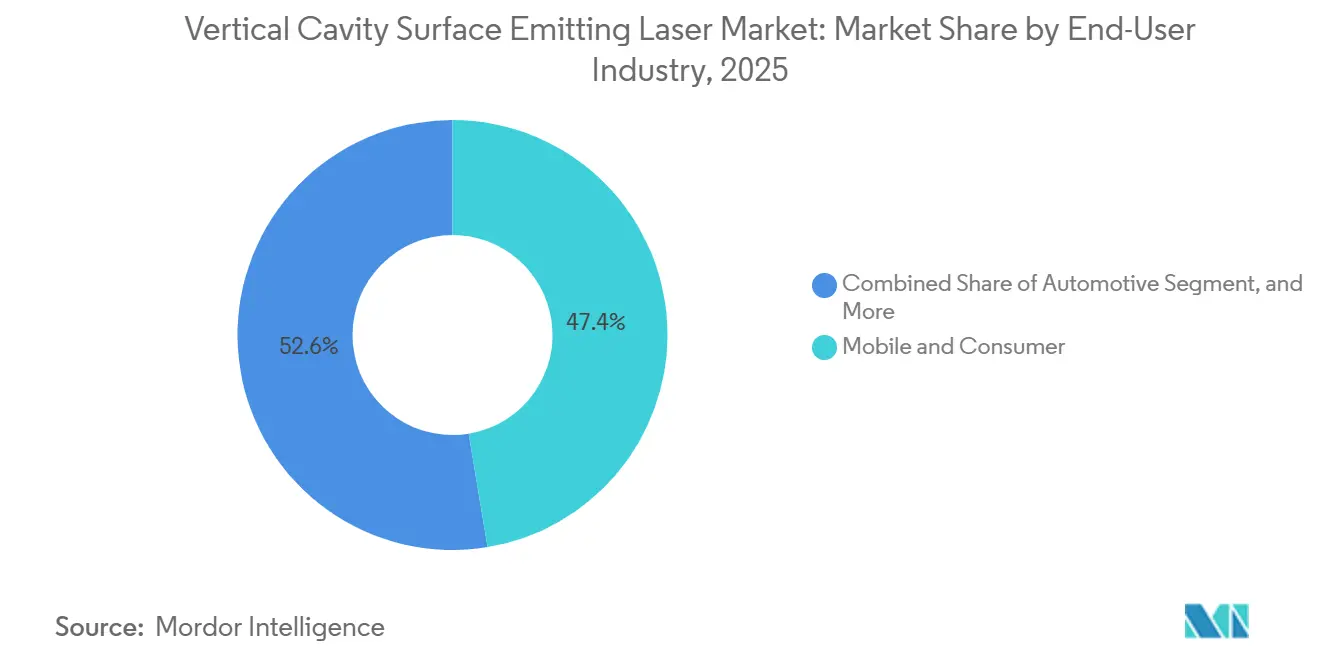

- エンドユーザー産業別では、モバイルおよびコンシューマーエレクトロニクスが2025年に47.39%の収益シェアでトップとなりました。自動車は2031年にかけて最速のCAGR 19.89%を記録する見込みです。

- アプリケーション別では、データコムトランシーバーが2025年に垂直共振器面発光レーザー市場規模の42.62%を占め、ADAS LiDARは2031年にかけてCAGR 20.56%で進展しています。

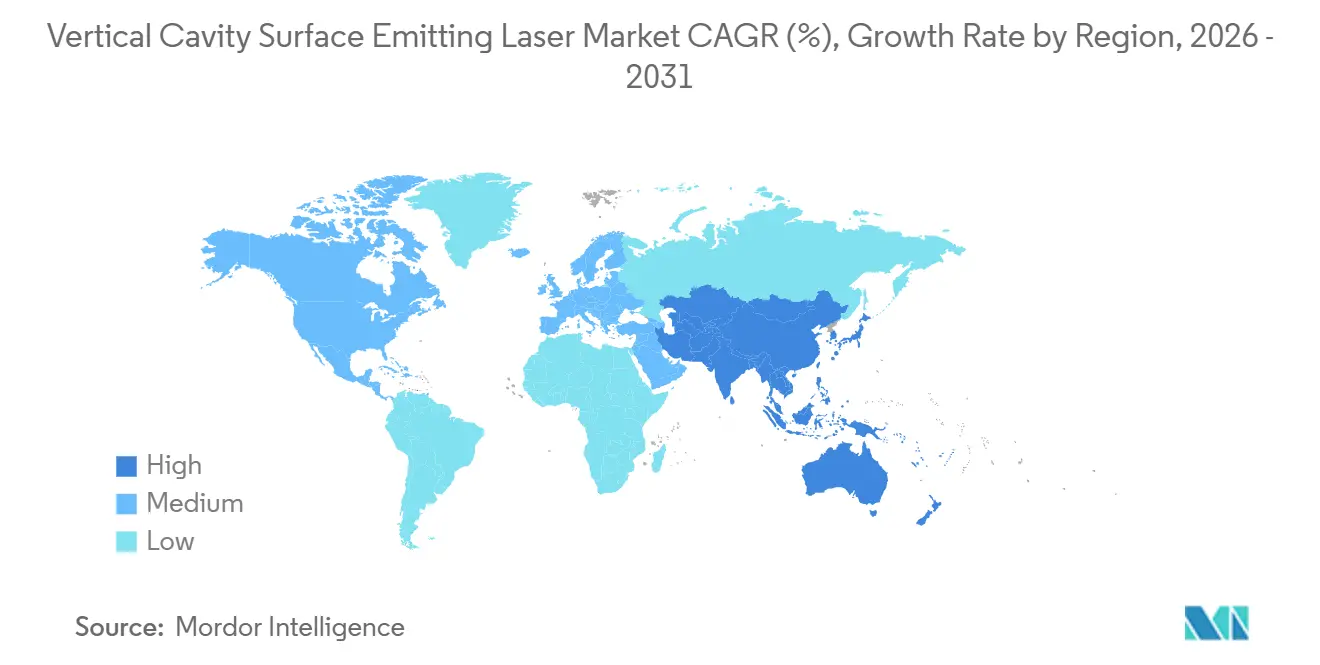

- 地域別では、アジア太平洋地域が2025年に35.77%のシェアで首位を占め、中東は予測期間中に最速のCAGR 19.73%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル垂直共振器面発光レーザー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI最適化ハイパースケールデータセンターにおけるVCSELベース光リンクの急速な普及 | +4.2% | 北米およびアジア太平洋に集中するグローバル市場 | 中期(2〜4年) |

| フラッグシップおよびミッドティアスマートフォンへの3DセンシングVCSELアレイの急速な統合 | +3.8% | アジア太平洋の製造ハブが主導するグローバル市場 | 短期(2年以内) |

| ディスプレイ下生体認証モジュールを可能にする長波長(1.3 µm)VCSELへの移行 | +2.9% | プレミアムスマートフォンセグメントでの早期採用を伴うアジア太平洋および欧州 | 中期(2〜4年) |

| ADASに向けた高解像度ソリッドステートLiDARを駆動するマルチジャンクションVCSEL | +3.6% | 自動車安全規制に牽引される欧州、北米、中国 | 長期(4年以上) |

| 可視光市場を拡大しエミッターあたりコストを低減するシリコン上窒化ガリウムVCSELプラットフォーム | +2.1% | アジア太平洋での製造規模拡大を伴うグローバル市場 | 中期(2〜4年) |

| 新たなVCSELファブを加速させる政府支援による半導体国内回帰インセンティブ | +1.8% | 中東への波及効果を伴う北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI最適化ハイパースケールデータセンターにおけるVCSELベース光リンクの急速な普及

ハイパースケール事業者は、従来のクラウドワークロードより4.2倍速くスケールする東西トラフィックを処理するため、100ギガビットから200ギガビットレーンへのアップグレードを進めています。64エミッター2次元アレイは現在1モジュールあたり1.6テラビットのスループットを実現し、ギガビットあたりのトランシーバーコストを18%削減し、シリコンフォトニクス代替品と比較してテラビットあたりの消費電力を3.8ワットに低減しています。[1]Coherent Corporation、「製品とソリューション」、coherent.comフロントパネルモジュールは、VCSELダイをスイッチASICに搭載するコパッケージドオプティクスへと移行しており、ホップレイテンシーを12ナノ秒削減し、短距離マルチモードリンクへの選好を高めています。Microsoft Azureをはじめとするプロバイダーが電力使用効率(PUE)比1.15未満の達成を目指す中、VCSELの効率優位性が垂直共振器面発光レーザー市場を後押ししています。CHIPS法の補助金によって資金調達された資本集約型ファブは、地域の供給安全保障を確保し、製品認定サイクルを加速させています。

フラッグシップおよびミッドティアスマートフォンへの3DセンシングVCSELアレイの急速な統合

スマートフォンブランドは940ナノメートルのフラッドイルミネーターを400米ドル未満の端末に搭載し、2024年から2027年にかけてアドレス可能なユニットベースを2倍に拡大しています。新型ドットプロジェクターはピーク出力1.2ワットを超えながら、明るい日光下でも0.4秒未満で顔認証を実現します。[2]Lumentum Operations LLC、「VCSELの製品とアプリケーション」、lumentum.com2.4 mm × 3.2 mmのモノリシックモジュールは基板スペースを34%削減し、折りたたみ式ヒンジやウェアラブルへの採用を容易にしています。デプスマップの品質はデバイス上のARフィルターやジェスチャーナビゲーションをサポートし、自動車キャビンカメラとの業界横断的な量産によりダイコストが年間0.14米ドル低下しています。このユースケースの広がりが、スマートフォン出荷台数が横ばいになる中でも垂直共振器面発光レーザー市場の二桁成長を持続させています。

ディスプレイ下生体認証モジュールを可能にする長波長1.3 µm VCSELへの移行

1,300ナノメートルでの発光は有機LEDスタックを940ナノメートルの光より2.8 dB少ない損失で透過し、1.2ミリメートルのディスプレイ下での安全な指紋取得を可能にします。壁面プラグ効率は現在28%を超え、1回のロック解除イベントあたりのバッテリー消費を12ミリワットに低減しています。ただし、インジウムリンウェーハはコストが62%高く、歩留まりは74〜78%にとどまり、供給を制約しています。[3]IEEE Xploreデジタルライブラリ、「会議録とジャーナル」、ieeexplore.ieee.org装置ベンダーは2026年末までに82%超の歩留まり達成を競っており、これが実現すれば大量生産のミッドティアスマートフォンへの長波長センサー展開が開かれる可能性があります。それまでの間、プレミアム端末と医療用スキャナーが需要を支え、垂直共振器面発光レーザー市場の安定した収益基盤を確保します。

ADASに向けた高解像度ソリッドステートLiDARを駆動するマルチジャンクションVCSEL

3〜5ジャンクションスタックは現在70ワットから400ワットのピーク出力を実現し、200メートルの歩行者検知を可能にし、2026年型車両向けのユーロNCAP5スター基準を満たしています。自動車OEMはソリッドステートアーキテクチャを好みます。これはセンサーコストを1ユニットあたり1,200米ドルから380米ドルに削減し、機械式スキャナーと比較して平均故障間隔を改善するためです。欧州一般安全規則(General Safety Regulation)に代表される規制の勢いが、消費者エレクトロニクスサイクルをはるかに超えた非裁量的需要を生み出し、垂直共振器面発光レーザー市場を牽引しています。熱設計は依然として課題ですが、マイクロチャネル冷却の突破口は、将来の高速道路走行自律車両における連続波動作の可能性を示唆しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| InPベースVCSELエピタキシーの歩留まり制限が長波長供給を制約 | -2.4% | アジア太平洋のエピタキシャルウェーハファブに深刻な影響を与えるグローバル市場 | 短期(2年以内) |

| 次世代データセンターアーキテクチャにおけるシリコンフォトニクスとの光到達距離の差 | -1.8% | ハイパースケールデータセンターに集中する北米および欧州 | 中期(2〜4年) |

| IP集中が新興VCSELサプライヤーのライセンスコストを引き上げる | -1.3% | 北米および欧州でより高い参入障壁を持つグローバル市場 | 長期(4年以上) |

| 厳格な眼安全規制が自動車キャビンアプリケーションの出力を制限 | -1.1% | IEC 60825準拠に牽引される欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

InPベースVCSELエピタキシーの歩留まり制限が長波長供給を制約

インジウムリンウェーハの欠陥密度はガリウムヒ素の2.3倍高く、歩留まりを抑制し、ダイコストを940ナノメートル相当品より1.80米ドル高く維持しており、価格に敏感なコンシューマーガジェットにとって負担となっています。基板価格は3インチウェーハあたり平均420米ドルであり、有機金属化学気相成長(MOCVD)リアクターの稼働率はわずか68%にとどまり、規模の経済には程遠い状況です。4,800万米ドル規模の計画中の拡張は2027年末まで本格稼働に至らず、ディスプレイ下センサーおよび長距離データコムリンクの不足が長引く見込みです。このボトルネックは、垂直共振器面発光レーザー市場の堅調な成長を一時的に妨げています。

次世代データセンターにおけるシリコンフォトニクスとの光到達距離の差

VCSELマルチモードリンクは400ギガビット速度で約300メートルが上限であるのに対し、シングルモードシリコンフォトニクスは2〜10キロメートルをカバーします。コパッケージドシリコンフォトニクスモジュールはすでにテラビットあたり4.2ワットを消費し、ホップレイテンシーを18ナノ秒削減しています。キャンパス規模のファブリックを持つハイパースケーラーは、VCSELの到達距離が不十分な場合にアクティブ光ケーブルまたはハイブリッドアーキテクチャを追加する必要があり、設備投資が膨らみます。精密アライメントシングルモードVCSELプロトタイプは2キロメートルの到達距離を約束していますが、パッケージングコストはトランシーバーあたり2.40米ドル上昇し、量産出荷は2028年以前には見込めません。この技術的ギャップが、超大型データホール内での垂直共振器面発光レーザー市場の勢いを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

波長別:眼安全性が短波赤外線の勢いを牽引

750ナノメートルから1,400ナノメートルの近赤外線デバイスは2025年の収益の56.72%を占め、データコムトランシーバーおよびスマートフォン深度カメラの基幹セグメントとなっています。1,400ナノメートルから3,000ナノメートルの短波赤外線エミッターは、IEC 60825の緩やかな制限により10倍高い光出力が許容されるため、CAGR 19.37%で拡大しており、1.2メートルを超えて網膜危険警告を発することなくスキャンする必要があるキャビンモニタリングシステムにとってゲームチェンジャーとなっています。

Lumentumは2025年の短波赤外線出荷において前年比34%の成長を記録し、自動車ティア1サプライヤーが1,550ナノメートルアレイをヘッドアップディスプレイに統合しています。750ナノメートル未満の赤色波長は、光学マウスが静電容量式インターフェースに置き換えられるにつれて引き続き縮小しています。二分化されたサプライチェーンが出現しており、ガリウムヒ素ファブは850ナノメートルおよび940ナノメートルの大量注文を優先し、インジウムリン専業メーカーは自動車および医療の利益率を追求し、垂直共振器面発光レーザー市場を集合的に再編しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ダイサイズ別:大型フォーマットアレイがLiDAR電力予算を満たす

0.06〜0.4 mm²のフットプリントは2025年に39.14%のシェアを占め、スマートフォン内での顔認証性能と熱負荷のバランスを取っています。200メートルLiDARに必要な8 kW/cm²の照射閾値を満たすため、1.0〜7.5 mm²のフォーマットはCAGR 19.61%という印象的な年間成長率を示しています。この成長は、正確かつ効率的なセンシング能力が不可欠な自律走行車、ロボティクス、高度マッピング技術などのアプリケーションにおける高性能LiDARシステムへの需要増大によって牽引されています。

ams OSRAMは現在、中型乗用車向けに100ワットピークに達する3.5 mm²マルチジャンクションアレイを出荷しています。TRUMPFの7.2 mm²ダイは400ワットバーストを実証しましたが、デューティサイクルは0.8%に制限されており、マイクロチャネル冷却プログラムの実施を促しています。大型ダイの歩留まりは72%であるのに対し、中型サイズは88%であり、製造ラインの分析によりスクラップ削減が図られています。このスケールシフトは、ADAS採用が垂直共振器面発光レーザー市場内の収益プールをいかに再編しているかを浮き彫りにしています。

エンドユーザー産業別:自動車が最速の成長セグメントに

モバイルおよびコンシューマーエレクトロニクスは2025年に47.39%の需要を占め、ハンドセット、タブレット、XRヘッドセットの3Dセンシングによって牽引されました。ユーロNCAPおよび中国の規制に後押しされ、ソリッドステートLiDARは現代の自動車システムに不可欠な存在となっています。この動向が自動車需要をCAGR 19.89%へと押し上げ、コンシューマー成長を4.2パーセントポイント大幅に上回っています。安全性と規制遵守への高まる重視が、自動車市場における重要部品としてのソリッドステートLiDARの役割をさらに強固なものにしています。

欧州の規制パッケージにより、車両1台あたりのVCSELドル含有量は2024年の18米ドルから2028年の64米ドルへと引き上げられます。Lumentumは2025年度の自動車出荷において52%の成長を報告しました。テレコムおよび医療セグメントは安定を維持する一方、産業加工セクターはプラスチック溶接および選択的レーザー焼結にVCSELのエネルギー密度を活用しています。消費者のリフレッシュサイクルではなく、規制の引力が垂直共振器面発光レーザー市場の軌跡をますます支配しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アプリケーション別:ADAS LiDARが従来のデータコム成長を凌駕

データコムは依然として42.62%の展開量を占め、エンタープライズファブリックの100ギガビットおよび400ギガビットモジュールに支えられています。高速道路速度でもセンチメートルレベルの深度分解能を可能にするマルチジャンクションアレイが、ADAS LiDAR市場の著しい成長を牽引しています。この技術は堅調なCAGR 20.56%に貢献しており、先進運転支援システムの強化における重要な役割を示しています。

前方衝突システムを超えて、キャビンはジェスチャーコントロールカメラを採用し、ドライバーの注意散漫を18%低減し、追加のエミッタースロットを開拓しています。顔認証、近接センシング、レーザーオートフォーカスは依然として相当規模ながら成熟したニッチ市場であり、医療診断パイロットは非侵襲的グルコースモニタリングに1,550ナノメートル光を活用しています。アプリケーションの広がりが垂直共振器面発光レーザー市場の回復力を維持し、特定のエンドユースが停滞しても影響を受けにくい構造となっています。

地域分析

2025年、アジア太平洋地域は35.77%の支配的なシェアを占め、台湾および日本のエピタキシャルファブが印象的な82%の稼働率で稼働していることに支えられています。この力強いパフォーマンスは、製造能力の進歩と最先端技術への旺盛な需要に牽引された、グローバル半導体市場における同地域の中枢的役割を浮き彫りにしています。一方、中国は化合物半導体基金への2,800億人民元の投資を通じて、2027年までに850ナノメートルおよび940ナノメートル技術の自給自足を戦略的に目指しており、輸入依存の低減と国内半導体エコシステムの強化への同国のコミットメントを反映しています。

Coherent社とLumentum社は北米での事業を拡大しており、CHIPS法の補助金18億米ドルによって支援され、より安定・安全なサプライチェーンを確保することでハイパースケーラーの供給リスクを軽減しています。この資金はハイパースケールデータセンターに不可欠な先進フォトニクス技術の開発を支援しています。一方、ドイツのフォトニクスベルトを中心とする欧州は、自動車ティア1工場との近接性から恩恵を受けており、VCSELのリードタイムを14週間からわずか9週間に短縮するだけでなく、主要自動車メーカーとの協力機会を高め、フォトニクスアプリケーションのイノベーションを促進しています。

ソブリンファンドはサウジアラビアおよびアラブ首長国連邦のハイパースケールキャンパスへの投資を増やしており、中東・アフリカでのCAGR 19.73%が予測されています。これらの投資は、地域の技術力向上に不可欠なローカライズされた大規模言語モデルのトレーニング支援を目的としています。さらに、地理的多様化が政治的サプライチェーンリスクの軽減に重要な役割を果たし、グローバルな垂直共振器面発光レーザー市場を強化し、地政学的不確実性に対する回復力を確保しています。

競合環境

グローバルのエピタキシャル生産能力は中程度に集中しており、上位5社が約68%を占めています。ただし、下流のパッケージングは30社以上のインテグレーターが参入し、依然として分散しています。既存企業はウェーハからモジュールまでの垂直統合ラインによって優位性を拡大しており、ファブレスの競合他社と比較してコストを14〜18%削減しています。Coherentは2025年にアレイ熱管理に関する特許を14件追加し、ポートフォリオを420ファミリーに拡大し、自動車LiDARの参入障壁を強化しました。

新規参入者は、クロスライセンスがない場合、分散ブラッグ反射鏡および酸化物アパーチャーのノウハウに対してダイあたり0.18〜0.24米ドルのライセンス料が発生するため、粗利益率が32%に制限されています。これらのライセンス料は市場の新規プレーヤーの収益性に大きな影響を与え、確立したパートナーシップや独自技術を持たない企業にとって厳しい環境を生み出しています。一方、シリコン上窒化ガリウムの競合他社は可視光エミッター価格を最大28%削減することで拡張現実および医療バイヤーを引き付けています。この積極的な価格戦略はバイヤーにサプライヤーの多様化を促し、これらのアプリケーション分野の競合環境を再編する可能性があります。

2キロメートルデータコムリンク向けシングルモードアーキテクチャは、現在シリコンフォトニクスが支配しているためホワイトスペースのままですが、複数のVCSELサプライヤーがコパッケージドオプティクスコンソーシアムに参加し、フロントパネルモジュールを排除するスイッチASIC搭載アレイの共同開発を進めています。これらのアライアンスは高帯域幅AIクラスター内の市場シェアを変動させ、垂直共振器面発光レーザー市場に新たな勢いをもたらす可能性があります。

垂直共振器面発光レーザー業界リーダー

Coherent Corporation

Lumentum Operations LLC

Hamamatsu Photonics KK

TRUMPF Group

ams OSRAM AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Vertiliteが資金調達を確保

- 2025年11月:Lumentumは128ラインおよび256ラインLiDAR向けのMシリーズ100ワットおよび400ワットアレイを展開し、200メートルの車両検知を実現。

- 2025年10月:Coherentはペンシルベニア州でのインジウムリン拡張に1億8,000万米ドルを投じ、1.3 µmおよび1.55 µmウェーハ生産量を42%増加させると発表。

- 2025年9月:ams OSRAMはVCSELと飛行時間型受信機を統合した2.4 mm × 3.2 mmの近接センサーを発売し、基板スペースを34%削減。

グローバル垂直共振器面発光レーザー市場レポートの調査範囲

垂直共振器面発光レーザー市場レポートは、波長(赤色、近赤外線、短波赤外線)、ダイサイズ(0.02〜0.06 mm²、0.06〜0.4 mm²、0.4〜1.3 mm²、1.0〜7.5 mm²)、エンドユーザー産業(テレコム、モバイルおよびコンシューマー、自動車、医療、産業、航空宇宙・防衛)、アプリケーション(データコム、顔認証・深度カメラ、ジェスチャー認識、近接センシング、レーザーオートフォーカス、虹彩スキャン、医療診断、ADAS LiDAR、産業加工、光学マウス、その他アプリケーション)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 赤色(650〜750 nm) |

| 近赤外線(750〜1,400 nm) |

| 短波赤外線(1,400〜3,000 nm) |

| 0.02〜0.06 mm² |

| 0.06〜0.4 mm² |

| 0.4〜1.3 mm² |

| 1.0〜7.5 mm² |

| テレコム |

| モバイルおよびコンシューマー |

| 自動車 |

| 医療 |

| 産業 |

| 航空宇宙・防衛 |

| データコム |

| 顔認証・深度カメラ |

| ジェスチャー認識 |

| 近接センシング |

| レーザーオートフォーカス |

| 虹彩スキャン |

| 医療診断 |

| ADAS LiDAR |

| 産業加工 |

| 光学マウス |

| その他アプリケーション |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 波長別 | 赤色(650〜750 nm) | ||

| 近赤外線(750〜1,400 nm) | |||

| 短波赤外線(1,400〜3,000 nm) | |||

| ダイサイズ別 | 0.02〜0.06 mm² | ||

| 0.06〜0.4 mm² | |||

| 0.4〜1.3 mm² | |||

| 1.0〜7.5 mm² | |||

| エンドユーザー産業別 | テレコム | ||

| モバイルおよびコンシューマー | |||

| 自動車 | |||

| 医療 | |||

| 産業 | |||

| 航空宇宙・防衛 | |||

| アプリケーション別 | データコム | ||

| 顔認証・深度カメラ | |||

| ジェスチャー認識 | |||

| 近接センシング | |||

| レーザーオートフォーカス | |||

| 虹彩スキャン | |||

| 医療診断 | |||

| ADAS LiDAR | |||

| 産業加工 | |||

| 光学マウス | |||

| その他アプリケーション | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主要な質問

垂直共振器面発光レーザー市場の現在の市場規模はいくらですか?

市場は2026年に24億米ドルに達し、2031年までに69億1,000万米ドルに達すると予測されています。

VCSELにとって最も急成長しているアプリケーションはどれですか?

ADAS LiDARは、自動車メーカーが安全規制を満たすためにソリッドステート深度センシングを採用する中、2031年にかけてCAGR 20.56%でトップとなっています。

短波赤外線VCSELが普及している理由は何ですか?

IEC 60825クラス1の制限により、1,550ナノメートルでより高い光出力が許容され、自動車キャビンモニタリングにおいてより長い到達距離と安全な動作を実現しています。

ハイパースケールデータセンターはVCSEL技術をどのように活用していますか?

事業者は毎秒200ギガビット/レーンのマルチモードリンクとコパッケージドオプティクスを展開し、より低い電力予算で帯域幅集約型AIトレーニングクラスターをサポートしています。

最も高い成長率が見込まれる地域はどこですか?

中東はローカライズされたAIインフラへのソブリン投資により、CAGR 19.73%が予測されています。

長波長VCSELの供給を制限している製造上の課題は何ですか?

インジウムリンのエピタキシャル歩留まりは78%未満にとどまり、ダイコストを引き上げ、1.3 µmおよび1.55 µmデバイスの入手可能性を制約しています。

最終更新日: