レーザー技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

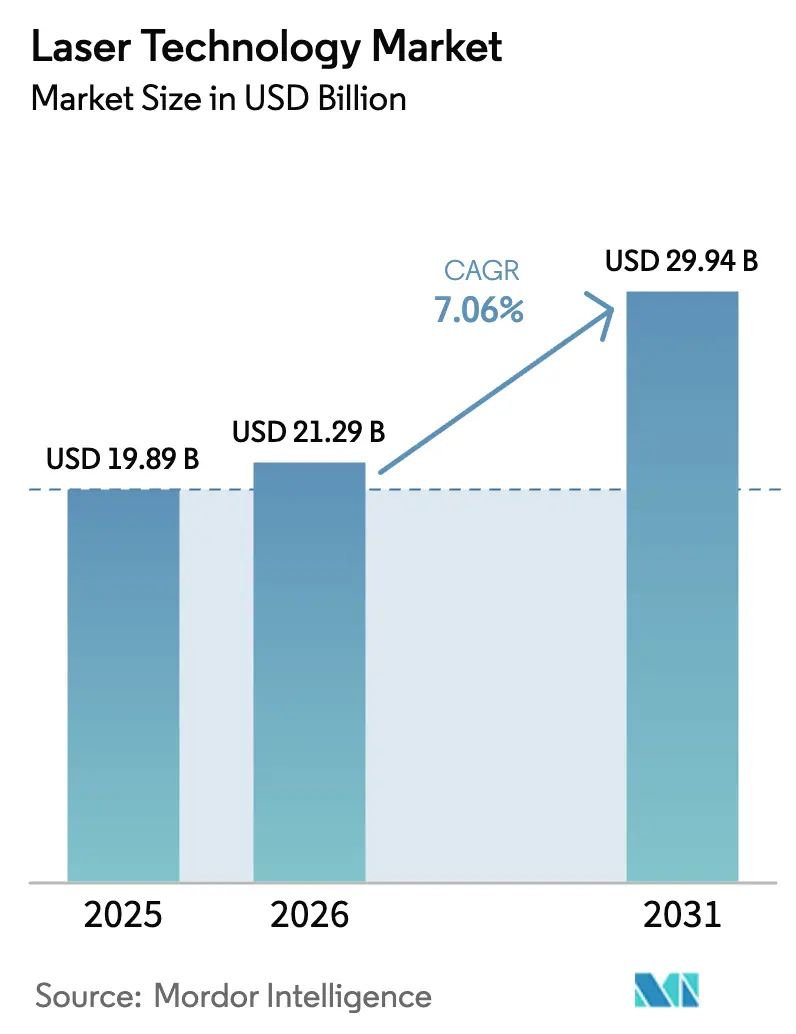

| 市場規模 (2026) | 21.29 十億米ドル |

| 市場規模 (2031) | 29.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレーザー技術市場分析

2026年のレーザー技術市場規模は211億9,000万米ドルと推定され、2025年の198億9,000万米ドルから成長し、2031年には299億4,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 7.06%で成長します。精密金属加工や先進半導体パッケージングから指向性エネルギー防衛システム、美容医療、自動運転車用LiDARに至るまで、需要は拡大し続けています。CO₂プラットフォームからファイバーおよび半導体アーキテクチャへの移行がこの拡大を支えており、メーカーは高いウォールプラグ効率、コンパクトなフォームファクター、ナノメートルスケールの精度の組み合わせを評価しています。さらに、製鉄業における脱炭素化の取り組み、急速に進化する電気自動車用バッテリー設計、国内フォトニクスファウンドリーに対する政府のインセンティブが、高出力レーザーへの設備投資を活発に保っています。並行して、中国および米国でのアイセーフ固体LiDARの採用拡大が、レーザー需要をグローバルな電動化・自動化の潮流と強く結びつけています。これらのダイナミクスが相まって、レーザー技術市場の長期的な成長プロファイルを強化しています。

主要レポートのポイント

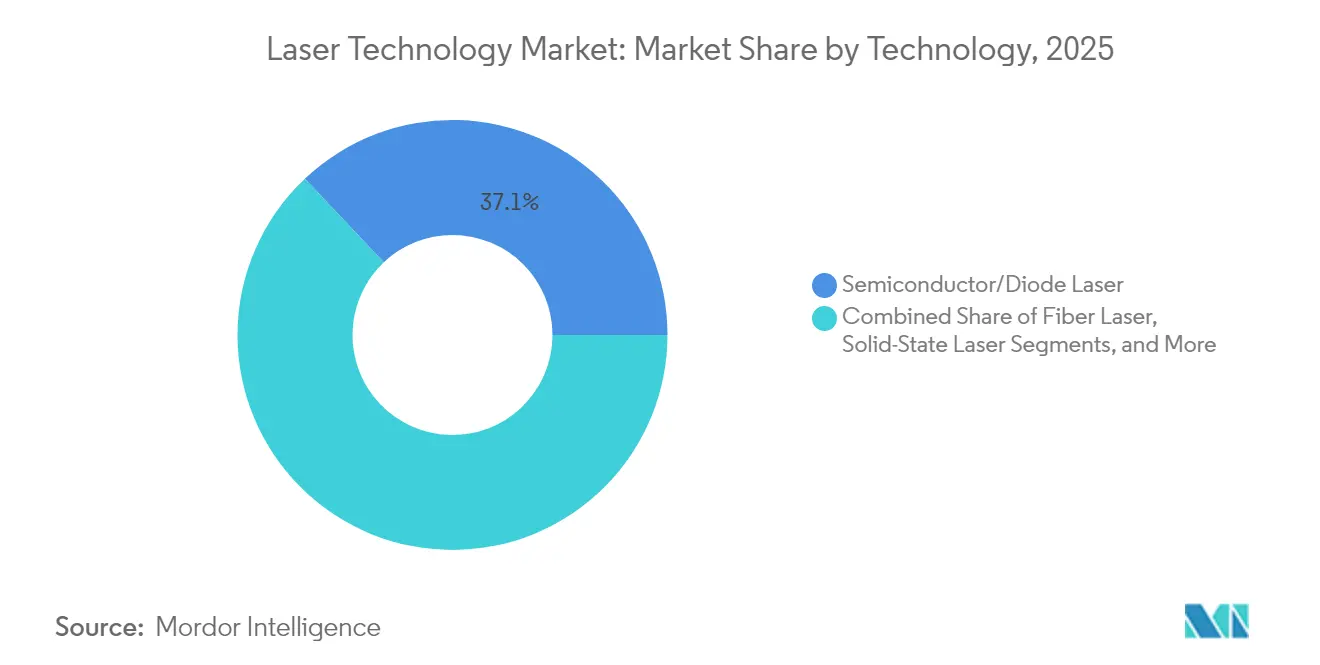

- 技術別では、半導体・ダイオードレーザーが2025年に37.05%の収益シェアでリードし、ファイバーレーザーは2031年にかけてCAGR 7.58%で成長する見込みです。

- 出力別では、中出力システム(1〜5kW)が2025年のレーザー技術市場シェアの40.15%を占め、10kW超の超高出力プラットフォームが最も速いCAGR 7.95%で2031年まで成長する見通しです。

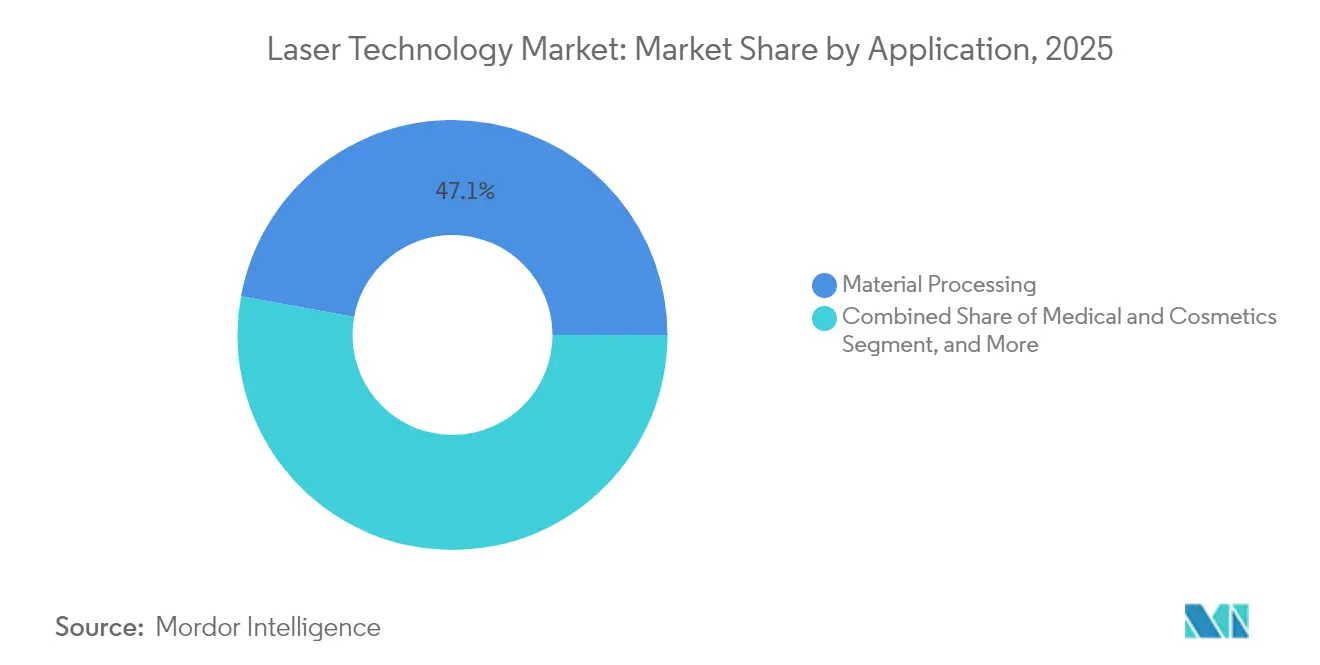

- 用途別では、材料加工が2025年のレーザー技術市場規模の47.12%を占め、自動車用LiDARは2026年〜2031年にかけてCAGR 8.75%で拡大すると予測されています。

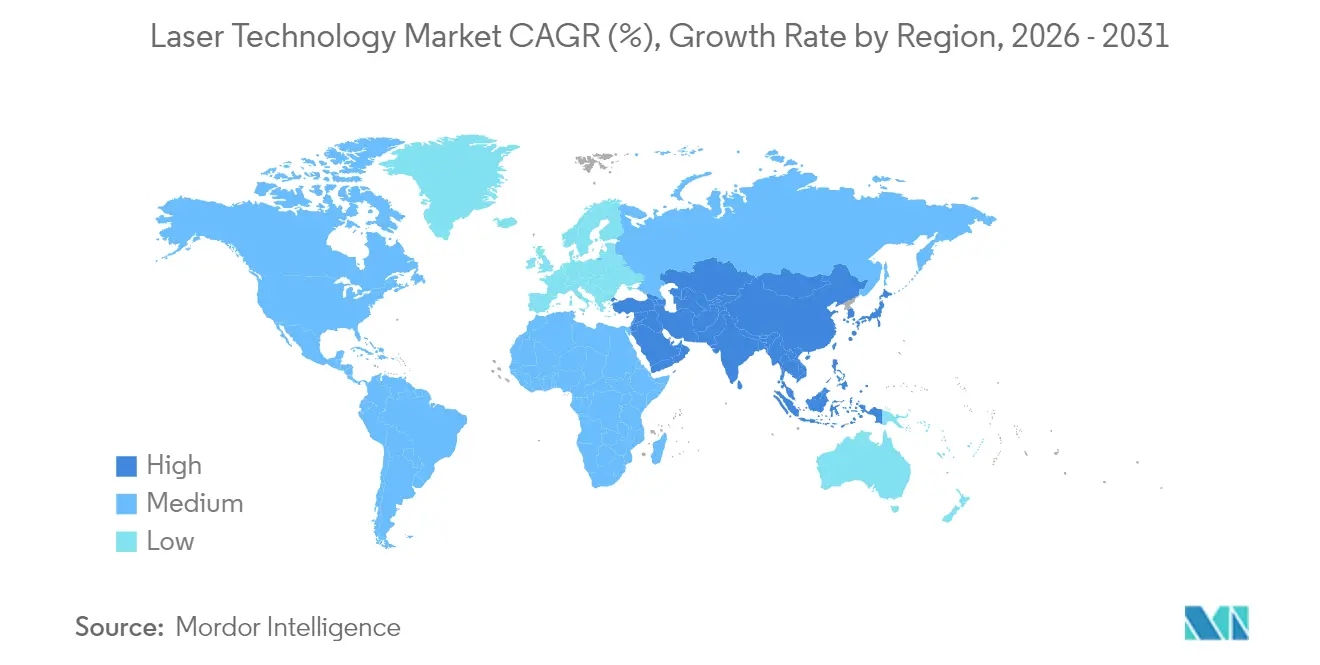

- 地域別では、アジア太平洋が2025年の収益の42.05%を占め、中東・アフリカセグメントが最も速いCAGR 7.85%を記録すると予想されています。

- 最終用途産業別では、エレクトロニクスが2025年に26.65%のシェアでリードを維持し、ヘルスケアが2031年にかけてCAGR約10.05%という最高の成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルレーザー技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者向け電子機器工場における高精度マイクロマシニングを可能にするファイバーレーザー | +1.2% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| ミレニアル世代におけるレーザーを用いた美容施術の需要増加 | +0.8% | 北米・欧州 | 短期(2年以内) |

| グリーンスチールおよびEVバッテリー製造を支援する高出力産業用レーザー | +1.0% | 欧州中心、アジア太平洋への波及 | 長期(4年以上) |

| 自動運転車向けアイセーフLiDARレーザー | +1.5% | 中国・米国中心、グローバル展開 | 中期(2〜4年) |

| 韓国における国内フォトニクスファウンドリーへのインセンティブ | +0.6% | 韓国国内、地域への波及 | 長期(4年以上) |

| 指向性エネルギーレーザー調達を促進する防衛近代化プログラム | +0.9% | 中東中心、NATO拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

消費者向け電子機器工場における高精度マイクロマシニングを可能にするファイバーレーザー

M²が1のファイバーレーザービーム品質とウォールプラグ効率約40%により、従来のCO₂装置と比較して消費電力とメンテナンスのダウンタイムが大幅に削減されます。アジアのスマートフォンおよびウェアラブルメーカーは現在、1〜20nmの位置決め公差を指定しており、ファイバーレーザーは二次仕上げなしにこれを実現します。TRUMPFとSCHMIDグループのガラスインターポーザー穿孔に関するパートナーシップは、AIアクセラレーターチップの生産サイクルを短縮しながら不良率を低下させるアプローチを示しています。中国のファイバーレーザー収益は2024年に17億9,000万米ドルに達すると予想され、前年比10.2%増となり、国内製フォトニクスサブシステムを優遇する省レベルの税制優遇措置に支えられています。インラインセンサーとAI駆動のプロセス制御の拡充がさらに採用を後押しし、ファイバー技術を地域全体の次世代電子デバイス工場の基盤としています。

ミレニアル世代におけるレーザーを用いた美容施術の需要増加

米国の外来クリニックでは、ミレニアル世代がリサーフェシング、ボディコンタリング、タトゥー除去などの非侵襲的レーザー治療を選択するにつれて、施術件数が二桁成長を報告しており、このセグメントは2024年に約4億〜5億米ドルと評価され、数十億ドル規模へと急速に拡大しています。CO₂、Er:YAG、ピコ秒プラットフォームは50µm未満のアブレーション精度と最小限の熱損傷を提供し、若い世代が好む短い回復期間につながります。欧州では、統一された償還コードと規制の緩い広告規制が、多用途ワークステーションのクリニック展開を加速させています。コンシューマーグレードのIPLおよび低出力レーザーデバイスにおける並行したイノベーションが、医療機関以外への対応可能範囲を広げていますが、安全基準は依然として厳しく規制されています。ソーシャルメディアの可視性と都市部コホートにおける可処分所得の増加がこの消費の伸びを持続させ、レーザー技術市場に追加的な追い風をもたらしています。

グリーンスチールおよびEVバッテリー製造を支援する高出力産業用レーザー

欧州のネットゼロへの取り組みは、重工業がガス燃焼炉から水素ベースの直接還元炉への転換を必要としています。超高出力ファイバーおよびダイオードレーザーは、深溶け込み溶接とカソードスラリーコーティングの急速乾燥を実現し、エネルギー使用量を最大30%削減します。Blastr Green Steelの250万トン規模のフィンランド製鉄所プロジェクトは、熱延ラインへの10kW超レーザー溶接ラインの統合の商業的実現可能性を示しています。同様に、TRUMPFのTruHeat VCSELソリューションは電極乾燥を300%高速化し、欧州のギガファクトリーのバッテリーセルコストを削減します。[1]TRUMPF、「バッテリーショーヨーロッパ:TRUMPF TruHeat VCSEL乾燥ソリューション」、trumpf.com 自動車メーカーがサプライチェーンを国内化するにつれて、ミクロンレベルの溶接シームの一貫性を保証する高出力レーザーへの需要が高まり、レーザー技術市場にさらなる恩恵をもたらしています。

自動運転車向けアイセーフLiDARレーザー

中国は2000年以来25,000件以上のLiDAR特許を出願し、2024年にユニット価格を500米ドル未満に引き下げるコスト削減を実現しました。RoboSense単独で昨年256,000台のアイセーフ905nmユニットを出荷し、複数の国内EVブランドによるレベル3自動運転の立ち上げを支援しました。[2]劉暢、「中国のLiDAR企業が自動運転イノベーションをリード」、新華社、english.news.cn 米国の取り組みは、Mobileye等に代表されるシリコンフォトニクスベースの固体設計に集中しており、レーザー、フォトディテクター、ドライブASICを単一ウェーハ上に統合して信頼性を高めています。機械式スキャンからMEMSおよびフラッシュアーキテクチャへの移行により可動部品がなくなり、センサー全体のMTBFが25,000時間を超えます。両市場の規制当局は現在、最大許容露光量を制限する安全基準を最終決定しており、大量採用を解禁し、レーザー技術市場の持続的な二桁成長に貢献しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体レーザーコストを押し上げる窒化ガリウムおよびレアアース不足 | -1.8% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 中小企業のコンプライアンス負担を高める厳格なEUレーザー安全指令 | -0.7% | 欧州中心、輸出市場への波及 | 中期(2〜4年) |

| 新興アジアにおける超高速レーザー採用を制限する電力網の不安定性 | -0.5% | 東南アジア | 中期(2〜4年) |

| アフリカにおける10kW超展開を妨げる資本集約的な冷却インフラ | -0.3% | アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

半導体レーザーコストを押し上げる窒化ガリウムおよびレアアース不足

中国の輸出規制により、2024年にガリウム価格が150%超、ゲルマニウムが26%上昇し、EVバッテリー溶接および自由空間光通信に不可欠な青色ダイオード生産に即座のコスト圧力をかけています。[3]米国地質調査所、「ガリウムおよびゲルマニウム輸出に対する中国の禁止措置により米国GDPが34億米ドル失われる可能性」、semiconductor-today.com 米国地質調査所のモデルは、完全禁止により米国GDPが34億米ドル失われる可能性を示唆しています。応急措置としてLightPath TechnologiesのBDNL4ガラスをゲルマニウム代替品として活用し、リサイクルの取り組みを加速させていますが、中国以外の原料への本格的な多様化には3〜5年を要する可能性があります。それまでの間、価格変動が西側サプライヤーの利益率を圧迫し、レーザー技術市場内の成長をわずかに抑制しています。

中小企業のコンプライアンス負担を高める厳格なEUレーザー安全指令

改訂されたEN 60825-1/A11およびEN 50689規格は、明示的な製品表示、拡張された技術ファイル、および必須のCEラベルを要求し、中小企業の管理コストを二桁パーセント押し上げています。経済的事業者は誤用に対する法的責任を共有するようになり、流通業者はサプライチェーン全体で文書を検証することを余儀なくされています。[4]ULソリューションズ、「欧州向けレーザー製品安全基準の新規制を理解する」、ul.com さらに、個人用保護具規則(EU)2016/425は、レーザーゴーグルベンダーに対して耐用年数評価と統一試験報告書の明示を義務付けています。欧州中小企業のデジタル・グリーントランジション対応の累積コストは530億ユーロに達する可能性があり、研究開発予算に負担をかけ、製品更新サイクルを遅らせています。安全上の利点は明確ですが、そのタイミングがインフレ的な部品価格と重なり、レーザー技術市場への新規参入者の短期的なハードルを増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:半導体の優位性がファイバーレーザーの台頭に直面

半導体・ダイオードプラットフォームは2025年のレーザー技術市場において37.05%という圧倒的なシェアを保持し、テレコムトランシーバー、光学ストレージ、消費者向け電子機器の需要に支えられています。直接電気ポンピングとナノ秒変調能力により、高ビットレートデータリンクとバーコードスキャナーが実現されます。しかしファイバーシステムは、優れたビーム品質(M²<1.2)と最大40%の電気効率により産業用切断ラインの運用コストを大幅に削減し、CAGRが7.58%と最も速く成長しています。ファイバーアーキテクチャのレーザー技術市場規模は2028年以前に従来のCO₂設備を上回ると予想されています。超高速フェムト秒バリアントは、熱影響ゾーンなしに透明材料をアブレーションするため、10nm未満のビアに対する半導体ロードマップのニーズに応え、さらなる勢いを加えています。CO₂レーザーはサイネージとパッケージングにおいてニッチな関連性を維持し、エキシマーおよび量子カスケードユニットはそれぞれリソグラフィーと化学センシングの役割を果たしています。総じて、技術選択はより広いレーザー技術市場全体において、設備投資、フィーチャーサイズ、電気効率の間のアプリケーション固有のトレードオフをますます反映するようになっています。

この移行はまた、温度調節モジュール内でダイオードポンプとドープドファイバー利得媒体を共パッケージするハイブリッドアーキテクチャを促進しています。サプライヤーはエピタキシャルウェーハ容量を確保し、ガリウムベースの材料混乱を最小化するために垂直統合を強調しています。欧州のフォトニクスハブとアジアの契約製造業者間の共同研究開発プログラムが設計サイクルを短縮し、四半期ごとのパワー密度アップグレードを可能にしています。その結果、競争優位性は純粋なワット数指標から、パルス形状とインサイチュプロセス計測を最適化する統合ソフトウェアスイートへとシフトしており、このトレンドが今後10年間のレーザー技術産業の競争環境を定義する可能性が高いです。

注記: 全セグメントのシェアはレポート購入時に入手可能

出力別:中出力システムがリードし、超高出力が勢いを増す

1〜5kWのシステムが2025年のレーザー技術市場シェアの40.15%を占めたのは、板金、家具、自動車ティアサプライヤーにとって汎用性と総所有コストのバランスが取れているためです。これらの中出力プラットフォームは、壁面電力12kW未満で20mm軟鋼を30m/分で切断し、ジョブショップにとって魅力的なROIをもたらします。10kWを超える超高出力装置はニッチながら、造船業および新興の水素対応製鉄所向けの厚板加工に牽引され、最も速いCAGR 7.95%を示しています。フラウンホーファーのHICLADは、12kWダイオード光源で18kg/hの付加クラッディング堆積速度を実証しており、スループットが光学出力とほぼ線形にスケールすることを示しています。

冷却ニーズは8kWを超えると急激に増大し、インテグレーターは独自の熱管理ループを備えた直接ダイオードまたはセグメント化ファイバー設計を採用するようになっています。設置の複雑さが電力制約地域での採用を制限していますが、欧州の電力会社はグリーンスチール推進に対して優遇料金を提供しており、運用コストを部分的に相殺しています。1kW未満では、低出力ユニットが表面マイクロストラクチャリングと医療機器テクスチャリングを支配しています。ベンダーはフォーカスシフトを自動補正するAI駆動のビーム配送ヘッドを段階的にバンドルし、稼働率を向上させています。その結果、出力帯別のレーザー技術市場規模の分布は拡大すると予想され、エンドユーザーの性能閾値の多様化を反映しています。

用途別:材料加工が支配し、LiDARが加速

6mmアルミニウムシャーシ切断から航空宇宙ブラケットの選択的レーザー溶融まで、材料加工タスクが2025年収益の47.12%を生み出し、製造バリューチェーン全体におけるレーザーの定着を裏付けています。パルスオンデマンド制御により、溶接シーム幅が50µm未満となり、後加工が最小化されます。同時に、自動車用LiDAR収益は中国の補助金主導のEVブームと米国の自動運転車安全検証への取り組みに刺激され、CAGR 8.75%で拡大しています。LiDAR専用のレーザー技術市場規模は2030年以前に医療美容収益を上回ると予測されています。

主要セグメントを超えて、フォトリソグラフィーは先端ノード半導体生産に連動して周期的に堅調を維持しています。医療用レーザーは人口動態と償還カバレッジに支えられ、皮膚科と眼科に対応しています。付加製造プラットフォームは3Dプリントタービンと整形外科インプラントを活用し、マルチレーザーアレイを組み込んでビルドボリュームを向上させています。環境センシング、量子コンピューティングインフラ、核融合エネルギープロトタイプが新興ユースケースを補完し、レーザー技術産業内の多様化したサプライヤーにオプション性を創出しています。

注記: 全セグメントのシェアはレポート購入時に入手可能

最終用途産業別:エレクトロニクスのリーダーシップがヘルスケアの成長に挑戦される

エレクトロニクスおよび半導体ファブは2025年のレーザー技術市場の26.65%を占め、深紫外エキシマーおよびフェムト秒UV穿孔ヘッドに依存するヘテロジニアス統合とチップレットパッケージングへの継続的な移行を反映しています。しかしヘルスケアは、レーザー白内障手術、美容皮膚科、低侵襲腫瘍学的処置に牽引され、2031年にかけて最も速い二桁CAGRを記録すると予測されています。病院はフラップフリーLASIKのフェムト秒プラットフォームと腫瘍デバルキング用中赤外アブレーションツールをますます好み、資本設備予算を押し上げています。

自動車OEMはLiDARセンサー統合と次世代バッテリーパック組立に資本を配分し、航空宇宙プライムはエアフレームを軽量化するためにレーザー溶接チタンおよびニッケル超合金部品に投資しています。バッテリーリサイクルから太陽電池ドーピングまでのエネルギーセクター需要が回復力を加えています。医療とテレコムクライアントの両方にサービスを提供するフォトニクスファウンドリーに見られるクロスインダストリーシナジーが収益源を多様化し、単一セクターの低迷に対するヘッジとなり、レーザー技術市場の長期的な見通しを強化しています。

地域分析

アジア太平洋は2025年のレーザー技術市場において42.05%のシェアを維持し、中国の垂直統合されたフォトニクスエコシステムと国家補助のLiDAR展開に牽引されています。北京の五カ年計画は国内窒化ガリウムエピ容量のために数十億人民元規模のパッケージを割り当て、韓国の47兆1,000億ウォン規模の半導体メガクラスターが地域の光学需要を支えています。日本の工作機械メーカーは先進パッケージング向けの超高速パルスイノベーションに集中し、インドのPLIインセンティブがバックエンド組立サプライヤーを誘致しています。ASEANのコスト優位性と相まって、この地域はレーザーダイオードチップから5軸切断テーブルまでバリューチェーン全体をカバーし、レーザー技術市場における優位性を維持しています。 北米は成熟しながらもイノベーション中心の市場であり、指向性エネルギー防衛プロトタイプ、先進医療システム、高スループット付加製造に注力しています。国防総省の契約は指向性エネルギー兵器デモンストレーターに年間4億米ドルを超え、選択的美容クリニックが都市部に点在し、皮膚科ワークステーションを吸収しています。オンタリオ州のカナダフォトニクスコリドーが大学と中赤外ガスセンシングチップで連携し、メキシコのマキラドーラ工場が自動車ハウジング向けにファイバーカッターを改造しています。アジアからの輸入品との激しい価格競争がコモディティカッターの利益率を圧縮していますが、米国企業が垂直統合とソフトウェア定義モーション制御を通じて価値曲線を上昇させることを促し、レーザー技術市場の回復力を維持しています。 欧州は規制の厳格さとグリーン製造の野心を組み合わせています。厳格なCE規範が参入障壁を高める一方で、統一された安全基準を確保しています。同時に、炭素国境調整メカニズムがレーザー対応水素製鉄の展開を加速させ、欧州ブロックをクリーン産業アプリケーションの最前線に位置づけています。ドイツ、イタリア、フィンランドのインテグレーターが10kW超の造船用レーザーを牽引し、フランスと英国の研究所が核融合エネルギーポンプ光源を試験しています。中東・アフリカセグメントは小さなベースから出発しながらも、防衛近代化(イスラエルの5億米ドル規模のアイアンビーム拡張が象徴的)と精密切断鋼を必要とするインフラメガプロジェクトを背景に、最も速いCAGR 7.85%を示しています。アフリカの一部における電力網の不安定性が超高出力採用を抑制していますが、湾岸投資家との協調融資が将来の能力を示唆しています。南米は依然として初期段階にあり、鉱山機器の改修と再生可能エネルギー設備に結びついた散発的な採用を示していますが、欧州OEMとの技術移転プログラムが中期的な需要成長の基盤を築いており、グローバルなレーザー技術市場の拡大に総合的に貢献しています。

競争環境

レーザー技術市場は中程度の断片化を示しており、上位5社が合計収益の推定55〜60%を占め、グローバル大手と機動力のある地域専門企業の両方に余地があることを示唆しています。TRUMPF、Coherent、IPG Photonicsは、年間5〜10%の研究開発比率、前方統合されたサービスプログラム、および社内エピウェーハラインを通じてリーダーシップを守っています。Coherentのテキサスとスウェーデンにおける新しい6インチリン化インジウムファブは、内部ダイコストを半減させ、ガリウム混乱に対してサプライチェーンを保護しています。

AcmeやMAX Photonicsなどの中国の挑戦者は、規模の経済と国家信用枠を活用して西側の価格を最大35%下回り、ファイバーカッターキットと自動車用LiDARで急速にシェアを獲得しています。現地調達により関税リスクが軽減されていますが、特許侵害訴訟が米国および欧州の裁判所で懸案事項として残っています。戦略的軌跡はプラットフォームエコシステムへの転換を示しており、ベンダーはモーション制御ソフトウェア、AI駆動のプロセスモニター、クラウドベースの予知保全をバンドルし、継続的なサービス収益を確保しています。

M&A活動はポートフォリオ統合を裏付けています。AlconはLENSARを3億5,600万米ドルで買収し、眼科レーザーのフットプリントを強化しました。TeledyneによるExcelitasエレクトロニクス事業の一部の7億1,000万米ドルでの買収は、Qioptiq光学システムブランドを追加し、防衛への浸透を拡大しています。ThorlabsはPraevium Researchを買収し、OCT診断向けのVCSELノウハウを深めました。これらのボルトオン買収は、買収者が純粋なワット数向上よりもアプリケーション固有の知的財産を求め、垂直市場へのクロスセリング機会を見越し、レーザー技術産業内での地位を固めていることを示しています。

レーザー技術産業リーダー

TRUMPF SE + Co. KG

Coherent Corp.

Han's Laser Technology Industry Group Co., Ltd.

IPG Photonics

Jenoptik AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:東京大学の研究者が従来の方法より100万倍速いレーザー加工速度を達成し、半導体のガラス貫通ビア穿孔に革命的な変革をもたらす可能性を示しました。

- 2025年5月:QinetiQが英国国防省から1億6,000万ポンドの延長契約を獲得し、DragonFire高エネルギーレーザーシステムの加速開発を進めます。

- 2025年5月:Coherent Corp.が2025年度第3四半期収益として15億米ドルを計上し、前年同期比24%増となり、AIデータセンター光学に支えられました。

- 2025年3月:Alconが3億5,600万米ドルでLENSARを買収することに合意し、ALLYロボット白内障レーザープラットフォームを追加しました。

- 2025年3月:アデレード大学が核融合エネルギー研究向けの超短パルスレーザーを商業化するために820万豪ドルのプロジェクトを立ち上げました。

グローバルレーザー技術市場レポートの調査範囲

レーザー技術は原子または分子を励起して特定の波長で光を放出させ、それを増幅して集束した放射ビームを生成します。この放射は通常、可視光、紫外線、または赤外線波長にわたる狭いスペクトルに限定されます。

本調査は、技術的進化と需要変動などの側面をカバーし、レーザー技術のトレンドとダイナミクスの詳細な分析を提供します。市場推定の基盤として、主要なグローバル市場プレーヤーによる異なる技術に基づくレーザーシステムの販売から生み出された収益を監視しています。さらに、進化する市場ダイナミクスを踏まえてこれらの数値を微調整するために、マクロ経済要因も考慮されています。

レーザー技術市場は、技術(CO2レーザー、ファイバーレーザー、固体レーザー(SSL)、半導体レーザー、エキシマーレーザー、その他)、用途(材料加工、医療・美容、フォトリソグラフィー、通信、センシング・計測、消費者向け電子機器、軍事・防衛、その他の用途)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて米ドルの金額ベースで提供されています。

| CO2レーザー |

| ファイバーレーザー |

| 固体レーザー |

| 半導体・ダイオードレーザー |

| エキシマーレーザー |

| 超高速(フェムト秒・ピコ秒)レーザー |

| 量子カスケードレーザー |

| ハイブリッドおよびその他の技術 |

| 低出力(1kW未満) |

| 中出力(1〜5kW) |

| 高出力(5〜10kW) |

| 超高出力(10kW超) |

| 材料加工 | 切断 |

| 溶接およびクラッディング | |

| マーキングおよびエングレービング | |

| 付加製造 | |

| 医療・美容 | 外科用レーザー |

| 皮膚科・美容 | |

| 眼科 | |

| フォトリソグラフィーおよび半導体製造 | |

| 光通信 | |

| センシングおよび計測 | |

| 消費者向け電子機器 | |

| 軍事・防衛 | |

| 自動車用LiDAR | |

| 研究・学術 |

| 自動車 |

| 航空宇宙・防衛 |

| ヘルスケア |

| エレクトロニクスおよび半導体 |

| 産業機械 |

| エネルギー(バッテリーおよび太陽光) |

| テレコムおよびIT |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 技術別 | CO2レーザー | ||

| ファイバーレーザー | |||

| 固体レーザー | |||

| 半導体・ダイオードレーザー | |||

| エキシマーレーザー | |||

| 超高速(フェムト秒・ピコ秒)レーザー | |||

| 量子カスケードレーザー | |||

| ハイブリッドおよびその他の技術 | |||

| 出力別 | 低出力(1kW未満) | ||

| 中出力(1〜5kW) | |||

| 高出力(5〜10kW) | |||

| 超高出力(10kW超) | |||

| 用途別 | 材料加工 | 切断 | |

| 溶接およびクラッディング | |||

| マーキングおよびエングレービング | |||

| 付加製造 | |||

| 医療・美容 | 外科用レーザー | ||

| 皮膚科・美容 | |||

| 眼科 | |||

| フォトリソグラフィーおよび半導体製造 | |||

| 光通信 | |||

| センシングおよび計測 | |||

| 消費者向け電子機器 | |||

| 軍事・防衛 | |||

| 自動車用LiDAR | |||

| 研究・学術 | |||

| 最終用途産業別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| ヘルスケア | |||

| エレクトロニクスおよび半導体 | |||

| 産業機械 | |||

| エネルギー(バッテリーおよび太陽光) | |||

| テレコムおよびIT | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

レーザー技術市場の現在の規模は?

レーザー技術市場は2026年に211億9,000万米ドルと評価されており、2031年までに299億4,000万米ドルに達すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

ファイバーレーザーは優れたビーム品質とエネルギー効率に牽引され、2031年にかけてCAGR 7.58%で最も急速に拡大しています。

産業収益を支配している出力カテゴリーはどれですか?

1〜5kWの中出力システムが2025年収益の40.15%を占めており、スループットと管理可能な設備投資・運用コストのバランスが取れているためです。

なぜアジア太平洋はレーザーサプライヤーにとって重要なのですか?

アジア太平洋は中国の大規模なLiDARおよび消費者向け電子機器ベース、韓国の半導体投資、完全統合されたフォトニクスサプライチェーンのおかげでグローバル収益の42.05%を占めています。

近期成長を鈍化させる可能性のある主要リスクは何ですか?

窒化ガリウムおよびレアアース材料の輸出制限がすでにダイオードレーザーコストを押し上げており、不足が続けばグローバルCAGRを約1.8%削減する可能性があります。

産業における競争はどの程度断片化していますか?

上位5社が収益の約55〜60%を占め、地域専門企業やニッチイノベーターに余地を残す中程度の集中度水準となっています。

最終更新日: