大容量非経口製剤(LVP)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

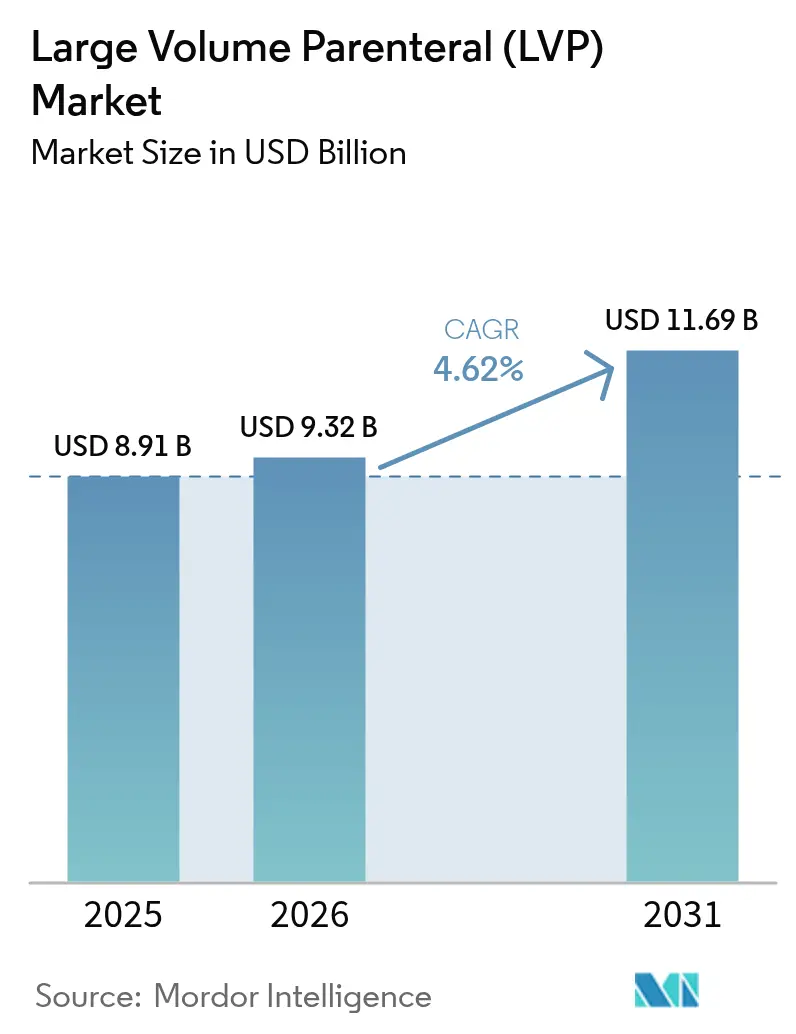

| 市場規模 (2026) | 9.32 十億米ドル |

| 市場規模 (2031) | 11.69 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大容量非経口製剤(LVP)市場分析

大容量非経口製剤(LVP)市場規模は、2025年に89億1,000万USD、2026年に93億2,000万USDと予測され、2026年から2031年にかけてCAGR 4.62%で成長し、2031年までに116億9,000万USDに達する見込みです。

外科手術件数の増加、慢性疾患負担の拡大、および自動化無菌処理の広範な採用が、この安定した成長軌道を総合的に支えています。需要はまた、IV療法を病院外へ移行させる在宅輸液プログラムからも恩恵を受けており、ブロー・フィル・シール(BFS)技術の規制上の認知が設備能力の拡大を加速させています。ポリマーバッグおよび医薬品グレードの水インフラへのサプライチェーン投資は、ガラスバイアル不足が続く中でも製造の回復力を高め続けています。競争戦略は規模の拡大、垂直統合、および技術アップグレードを中心に展開されており、大容量非経口製剤市場が構造的に穏やかながらも着実に進化する状況を示しています。

主要レポートのポイント

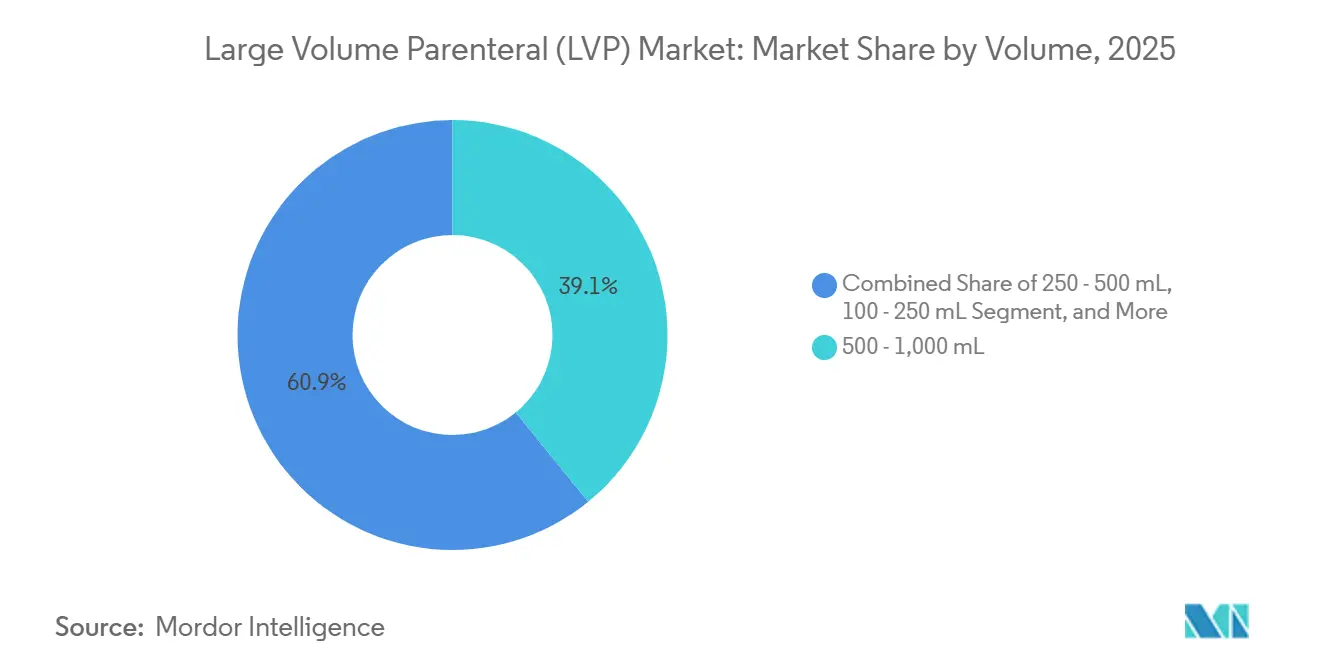

- 容量セグメント別では、500〜1,000 mLフォーマットが2025年の大容量非経口製剤市場シェアの39.12%をリードしました。2,000 mL超の容器は2031年までに9.08%のCAGRを記録すると予測されています。

- 用途別では、治療用注射剤が2025年の収益シェアの45.10%を占めました。栄養補給・非経口栄養製品は2031年までに9.88%のCAGRで拡大しています。

- 包装タイプ別では、フレキシブルバッグが2025年に62.95%を占め、2031年までのCAGRは8.74%です。

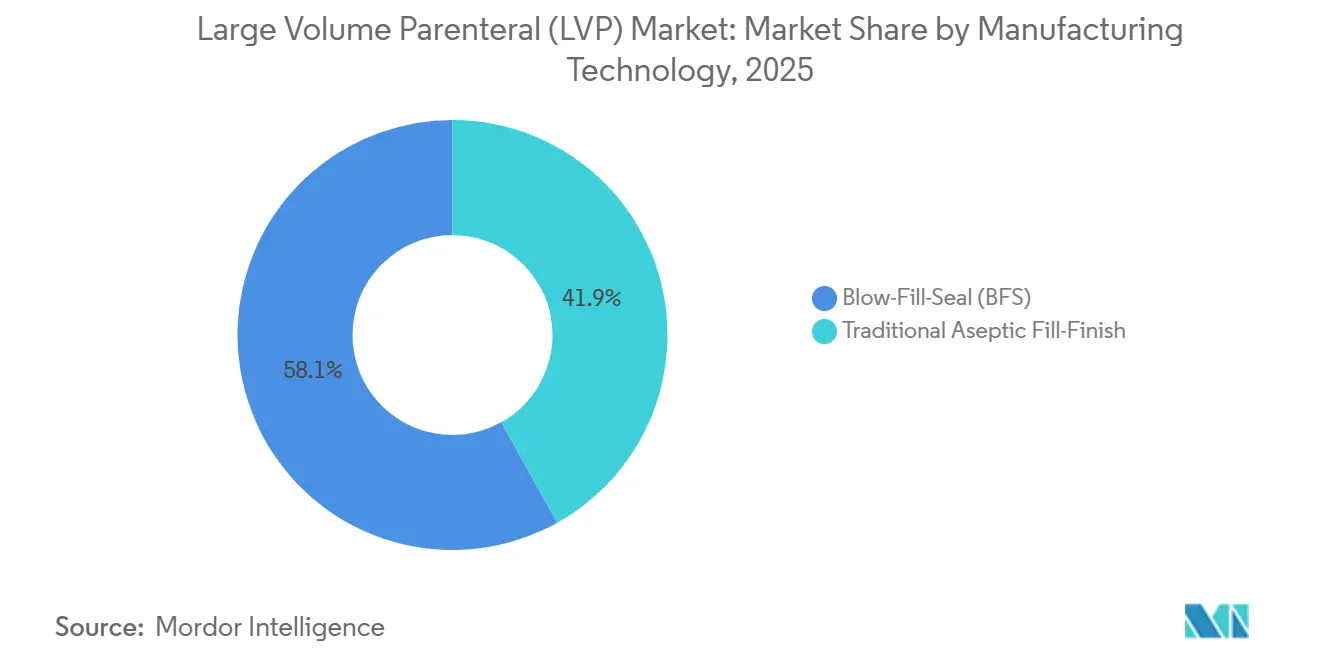

- 製造技術別では、ブロー・フィル・シール(BFS)が2025年に58.10%を占め、2031年までのCAGRは8.12%でした。

- エンドユーザー別では、病院が2025年の収益の62.98%を占め、外来手術センター(ASC)が9.41%のCAGRで最も速い成長を記録すると予測されています。

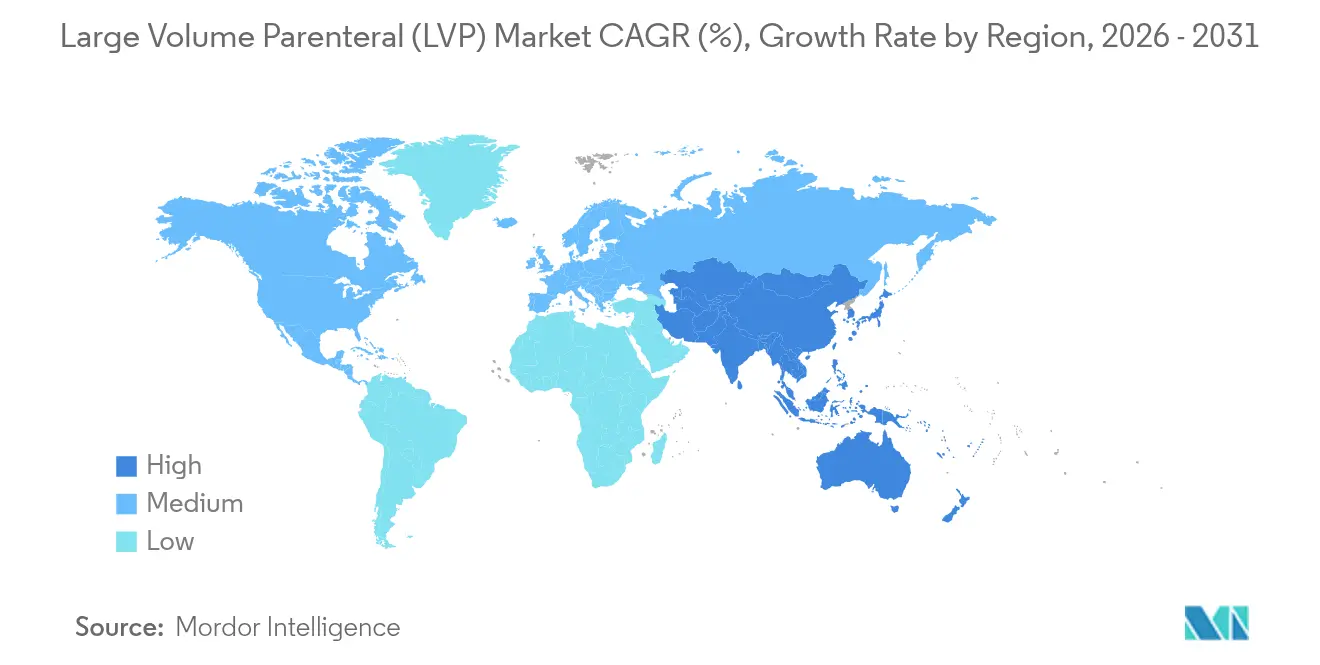

- 地域別では、北米が2025年の大容量非経口製剤市場の35.25%を占め、アジア太平洋地域は2026〜2031年の間に8.63%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大容量非経口製剤(LVP)市場トレンドおよびインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な外科手術件数の増加 | +1.2% | 北米、欧州 | 中期(2〜4年) |

| 慢性疾患有病率の増加と体液補充療法の採用拡大 | +0.9% | 世界全体、高齢化市場 | 長期(4年以上) |

| 在宅輸液および非経口栄養プログラムの拡大 | +0.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| BFSおよびその他の自動化無菌技術の採用 | +0.7% | 世界の規制市場 | 短期(2年以内) |

| 大容量ウェアラブル・皮下注射器へのシフト | +0.5% | 北米、欧州 | 長期(4年以上) |

| 注射用水(WFI)および使用準備済み多室バッグへのサプライチェーン投資 | +0.4% | 世界の製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の増加

選択的処置のスループットは2024年に急速に回復し、病院がパンデミック時代の積み残しに対処したことで2019年のベースラインを12%上回りました。[1]米国外科学会、「全国外科品質改善プログラム年次報告書」、FACS.org 各外科手術では通常2〜4 LのIV輸液が消費されるため、大容量非経口製剤市場の総需要が増加しています。2024年に18%増加したロボット手術の普及により手術時間が延長し、周術期の輸液必要量が増加しています。高齢患者層がこのパターンを強化しており、65歳以上の患者は血行動態の安定を維持するためにより多くの輸液量を必要とすることが多いです。選択的整形外科、心血管、および腫瘍学的処置は、病院が積み残しを解消し手術室のスループットを向上させた2025年にパンデミック前の件数を超えました。各処置では通常、術中の血行動態管理のために複数の等張食塩水または乳酸リンゲル液バッグが使用され、外科病棟での1日あたりの輸液需要を押し上げています。

慢性疾患有病率の増加と体液補充療法の採用拡大

慢性腎臓病は8億5,000万人に影響を与えており、透析プロトコルだけで28億USDの輸液セグメントを形成しています。心不全は2024年に世界で6,400万件に達し、特殊電解質溶液への需要を促進しています。米国疾病予防管理センターは、IV療法を必要とする糖尿病関連入院が23%増加したと記録しており、典型的な糖尿病性ケトアシドーシスのケアでは1エピソードあたり6〜8 Lの輸液が必要です。[2]米国疾病予防管理センター、「糖尿病関連入院年次報告書」、CDC.gov 国際糖尿病連合は2025年に糖尿病を抱える成人が5億8,900万人に達し、2050年までに8億5,300万人に達すると予測しており、多くの患者が電解質不均衡を是正するために定期的な静脈内補液を必要とするでしょう。[3]米国食品医薬品局、「容器・閉鎖システム試験ガイダンス」、FDA.gov

在宅輸液および非経口栄養プログラムの拡大

メディケアは2024年に47の新たな在宅非経口栄養(HPN)償還経路を承認し、患者1エピソードあたり3,200 USDを節約し、対象人口を年間18万人の受給者に拡大しました。在宅での平均消費量は現在、患者1人あたり月42 Lとなっています。患者制御型輸液デバイスに関する米国食品医薬品局のガイダンスは、1時間あたり500 mLを投与できるウェアラブルポンプをさらに正当化し、大容量非経口製剤市場の対象基盤を拡大しています。在宅輸液プロバイダーは、患者の取り扱いと感染リスクを最小化するため、ブロー・フィル・シールラインで製造された事前混合・長期保存バッグを好みます。全国在宅輸液協会は2024年に患者数が18%増加したと記録しており、抗生物質、免疫グロブリン、および非経口栄養が利用率のトップを占めています。

ブロー・フィル・シールおよびその他の自動化無菌技術の採用

製造業者は2024年にBFS設備に12億USDを投資しました。これは、従来の充填仕上げプロセスをはるかに超える10^-6の無菌保証水準に動機付けられたものです。BFSは個別の洗浄および脱発熱物質処理ステップを不要にし、製造時間を40%短縮し汚染リスクを低減します。2024年に発表された欧州医薬品庁の品質ガイドラインは非経口溶液に対するBFSを明示的に推進しており、この自動化標準への世界的な収束を加速させています。ICU MedicalとOtsuka Pharmaceutical Co.は2024年11月に、日本に年間14億ユニットのBFS施設を建設するために2億USDを投じることを約束し、この技術のスケーラビリティを強調しました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な製剤および浸出・溶出(E&L)コンプライアンスの課題 | −0.6% | 世界の規制市場 | 中期(2〜4年) |

| 大量入札における価格圧力と償還上限 | −0.8% | 北米、欧州、新興市場 | 短期(2年以内) |

| ガラス包装の不足と材料リコールリスク | −0.4% | 世界全体、特にアジア太平洋で深刻 | 短期(2年以内) |

| 一部の生物製剤のIVから皮下投与へのシフト | −0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大量入札における価格圧力と償還上限

米国のグループ購買組織および欧州の単一支払者システムは、生理食塩水およびブドウ糖溶液を年間2〜5%の価格デフレーターを伴う複数年契約にまとめ、サプライヤーのマージンを圧縮しています。インドの国家医薬品価格局および中国の数量ベース調達スキームは2024年に同様の上限を延長し、入札価格を平均18%引き下げました。製造業者は低マージンのガラスボトルラインを閉鎖し、低コスト地域への生産集約で対応していますが、これらの動きは供給の脆弱性リスクをもたらします。2024年にリコールが北米全域でスポット不足を引き起こしたことがその例です。マージン圧縮はまた、RFIDトラッキングやバイオベースポリマーなどのプレミアム機能への投資を抑制し、イノベーションを遅らせています。

次世代多層バッグに対する複雑な浸出・溶出コンプライアンス

米国薬局方の章<661>および<1663>、ならびに欧州薬局方の要件は、新しいポリマーに対する網羅的なクロマトグラフィー質量分析研究を要求し、各製剤サイクルに12〜18ヶ月と200〜500万USDを追加します。小規模な受託充填業者は分析インフラを欠くことが多く、この作業に資金を提供できる統合プレーヤーに市場シェアを譲っています。PFAS規制がフルオロポリマーシールの再製剤化を要求する場合、課題はさらに深刻化し、新たなコンプライアンスループを引き起こします。米国食品医薬品局と欧州医薬品庁のガイダンスの相違がグローバルローンチを複雑にしてコストを膨らませ、患者の安全性と持続可能性を高める可能性のあるイノベーションの市場参入を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

容量別:栄養プロトコルの強化に伴い高用量フォーマットが拡大

2,000 mL超のカテゴリーは2031年までに9.08%のCAGRを記録する見込みで、24〜48時間の継続投与を必要とする腫瘍学および集中治療プロトコルに支えられています。製造の進歩により、2024年以降これらの超大型容器の生産コストが18%削減されました。一方、500〜1,000 mLの範囲は2025年に大容量非経口製剤市場シェアの39.12%を維持しており、この中型フォーマットを指定する標準化された術中および緊急ガイドラインによるものです。規制当局はラインチェンジを最小化するために大型ユニットを好み、成長をさらに固定化しています。小型セグメントは小児科および外来患者のニーズに対応し、大容量非経口製剤市場においてエンドユーザープロファイルを多様化することで総合的な回復力を高めています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

用途別:栄養製剤が勢いを増す

治療用注射剤は2025年の収益の45.10%を占め、安全な輸液のために大容量での希釈を必要とする抗生物質、化学療法剤、および特殊薬剤をカバーしています。しかし、栄養製剤はHPN適用範囲の拡大と長期保存安定性を背景に9.88%のCAGRで加速しています。カスタマイズされたアミノ酸および脂質ブレンドは患者固有の代謝プロファイルに対応し、大容量非経口製剤市場の他の部分での数量割引を相殺するプレミアム価格帯を支えています。

包装タイプ別:フレキシブルバッグが信頼を確立

フレキシブルポリマーバッグは2025年に62.95%のシェアを獲得し、優れた耐破損性とガラスと比較して35%低いカーボンフットプリントに牽引されました。粒子汚染リスクの低減、40%小さい保管スペース、および少ないサプライ制約により、バッグは大容量非経口製剤市場における大量製品のデフォルトオプションとして位置付けられています。ガラス容器は依然としてニッチなニーズ(主に濃縮電解質または細胞毒性溶液)に対応していますが、2024年に3億7,100万USDの新規ガラス生産投資を引き起こした設備不足に直面しています。

製造技術別:自動化が標準となる

BFSラインは2025年に58.10%のシェアを保持し、2031年まで年間8.12%成長すると予測されており、統合された人手不要の無菌処理への業界全体のシフトを反映しています。ハイブリッドBFSマシンは現在3,000 mLユニットに対応し、大容量非経口製剤市場の大型フォーマット領域にも自動化の恩恵を拡大しています。従来の充填仕上げプロセスは、現在のBFSパラメータと互換性のない製剤にのみ残存しています。

注記: 個別セグメントのすべてのシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケア環境が最も速い普及を示す

病院は依然として2025年の数量の62.98%を吸収していますが、在宅ケアおよび代替サイト輸液環境は9.41%のCAGRで拡大しています。米国医療保険・メディケイドサービスセンターの償還改定および携帯電話接続を備えた遠隔監視ポンプが安全性と支払いの障壁を緩和し、在宅大容量療法の患者適格性を拡大しています。

地域分析

北米は2025年の収益の35.25%を占め、高い処置件数、先進的な償還システム、および確立された規制経路に支えられています。市場リーダーは、都市部および農村部の施設への適時配送を確保する密な流通ネットワークを活用しています。充実した保険適用が大容量非経口製剤市場における価格圧力を緩和しています。

アジア太平洋地域は2031年までに8.63%のCAGRで最も速く成長する地域です。インドの生産連動型インセンティブスキームは無菌注射剤施設に20億USD以上を注入し、国内生産量を25%引き上げました。中国は2024年に承認期間を40%短縮し、国内企業が国内外の流通チャネルでシェアを獲得できるようにしました。日本と韓国の高齢化人口がさらに需要を増幅させています。

欧州は、複数国登録を合理化する厳格かつ調和された欧州医薬品庁基準により、相当な市場規模を維持しています。持続可能性の義務が病院をリサイクル可能なポリマーバッグへと誘導し、欧州サプライヤーにグリーン包装における先行者優位をもたらしています。ドイツはハイブリッドBFSラインの採用をリードし、欧州大容量非経口製剤市場の競争力を強化しています。

ラテンアメリカ、中東、アフリカの新興地域は、小さなベースからではあるものの、2桁のユニット成長を報告しています。インフラのアップグレード、ドナー資金による医療プログラム、および段階的な規制の近代化が漸進的な追い風を提供していますが、サプライチェーンのギャップは依然として残っています。

競合状況

大容量非経口製剤市場は中程度の集中度を示しています。Baxter、Fresenius Kabi、B. Braunは広範な製造拠点と規制市場のドシエを通じて支配的なシェアを共同で保持しています。これらの既存企業は原材料を確保するための垂直統合を優先し、品質の一貫性を高めるBFSラインおよびポリマーバッグへの転換に資本を投入しています。

地域の生産者は価格と物流の機動性で競争しており、特に政府入札が地域コンテンツを優遇するアジア太平洋地域で顕著です。Schott Pharmaの医薬品グレードガラスへの3億7,100万USDの支出は、容器不足を緩和するための設備能力を拡大し、少数の高技術炉への依存を低減しています。

イノベーションのテーマには、投与量追跡を自動化するために電子健康記録と連携するスマート輸液ポンプ、ならびにパーソナライズされたアミノ酸ミックスのためのオンデマンド調製ソリューションが含まれます。BFS専門知識を持つ医薬品開発製造受託機関(CDMO)は、小容量バイアルから大容量輸液フォーマットへ移行する生物製剤のスケールアップ経路を提供しています。

大容量非経口製剤(LVP)業界リーダー

Pfizer, Inc

B. Braun SE

Otsuka Pharmaceutical Co.

Fresenius Kabi AG

Baxter International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Sanjivani Parenteral Limitedがインド・プネーの新施設で静脈内輸液の商業生産を開始しました。

- 2025年5月:ICU MedicalとOtsuka Pharmaceutical Co.が、年間14億ユニットの生産能力を持つIV製造工場を日本に建設するための2億USDの合弁事業を発表しました。開業は2026年第4四半期の予定です。

- 2025年1月:Lakeside Holdingの子会社であるHupan Pharmaceuticalが、中国全土に大量の非経口溶液を供給するためにHubei Kelunと流通契約を締結しました。

世界の大容量非経口製剤(LVP)市場レポートの調査範囲

レポートの調査範囲によると、大容量非経口製剤とは100 mLを超える容量を持つ静脈内溶液を指し、体液および電解質の乱れを是正し、栄養を提供し、または薬物投与のビヒクルとして機能するために一般的に処方されます。一般的に使用される大容量非経口製剤製剤には、アミノ酸、マンニトール、ブドウ糖、乳酸リンゲル液注射剤、リンゲル液注射剤、および塩化ナトリウム注射剤の輸液が含まれます。

大容量非経口製剤(LVP)市場は、容量、用途、包装タイプ、製造技術、エンドユーザー、および地域によってセグメント化されています。容量別では、市場は100 ml〜250 ml、250 ml〜500 ml、500 ml〜1,000 ml、1,000 ml〜2,000 ml、および2,000 ml以上にセグメント化されています。用途別では、市場は治療用注射剤、体液バランス注射剤、および栄養注射剤にセグメント化されています。包装タイプ別では、市場はボトルおよびバッグにセグメント化されています。製造技術別では、市場は従来の無菌充填仕上げおよびブロー・フィル・シール(BFS)にセグメント化されています。エンドユーザー別では、市場は病院、在宅ケアおよび代替サイト輸液、ならびに外来手術センターにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(USD)による市場規模と予測を提供しています。

| 100〜250 mL |

| 250〜500 mL |

| 500〜1,000 mL |

| 1,000〜2,000 mL |

| 2,000 mL超 |

| 治療用注射剤 |

| 体液バランス注射剤 |

| 栄養・非経口栄養注射剤 |

| ガラスボトル |

| フレキシブルバッグ(PVC、非PVC) |

| 従来の無菌充填仕上げ |

| ブロー・フィル・シール(BFS) |

| 病院 |

| 在宅ケアおよび代替サイト輸液 |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 容量別 | 100〜250 mL | |

| 250〜500 mL | ||

| 500〜1,000 mL | ||

| 1,000〜2,000 mL | ||

| 2,000 mL超 | ||

| 用途別 | 治療用注射剤 | |

| 体液バランス注射剤 | ||

| 栄養・非経口栄養注射剤 | ||

| 包装タイプ別 | ガラスボトル | |

| フレキシブルバッグ(PVC、非PVC) | ||

| 製造技術別 | 従来の無菌充填仕上げ | |

| ブロー・フィル・シール(BFS) | ||

| エンドユーザー別 | 病院 | |

| 在宅ケアおよび代替サイト輸液 | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

大容量非経口製剤市場の現在の評価額はいくらですか?

このセクターは2026年に93億2,000万USDと評価されており、4.62%のCAGRで2031年までに116億9,000万USDに達すると予測されています。

最大の収益シェアを持つ容量範囲はどれですか?

500〜1,000 mLサイズの容器が2025年の売上の39.12%を占め、最も支配的なフォーマットとなっています。

フレキシブルポリマーバッグがガラスボトルより好まれる理由は何ですか?

バッグは破損を最小化し、保管ニーズを40%削減し、35%低いカーボンフットプリントを示すとともに、粒子汚染リスクを軽減します。

無菌製造において支持を得ている技術は何ですか?

ブロー・フィル・シール技術は2025年に58.10%のシェアをリードし、優れた無菌保証と費用対効果により成長を続けています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は大規模な製造投資と合理化された規制承認に牽引され、2031年までに8.63%のCAGRで成長すると予測されています。

在宅輸液プログラムはどのように需要に影響していますか?

米国医療保険・メディケイドサービスセンターの償還拡大とウェアラブル輸液ポンプが在宅ケアの採用を促進し、在宅セグメントを9.41%のCAGRへと押し上げています。

最終更新日: