緊急ケアセンター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

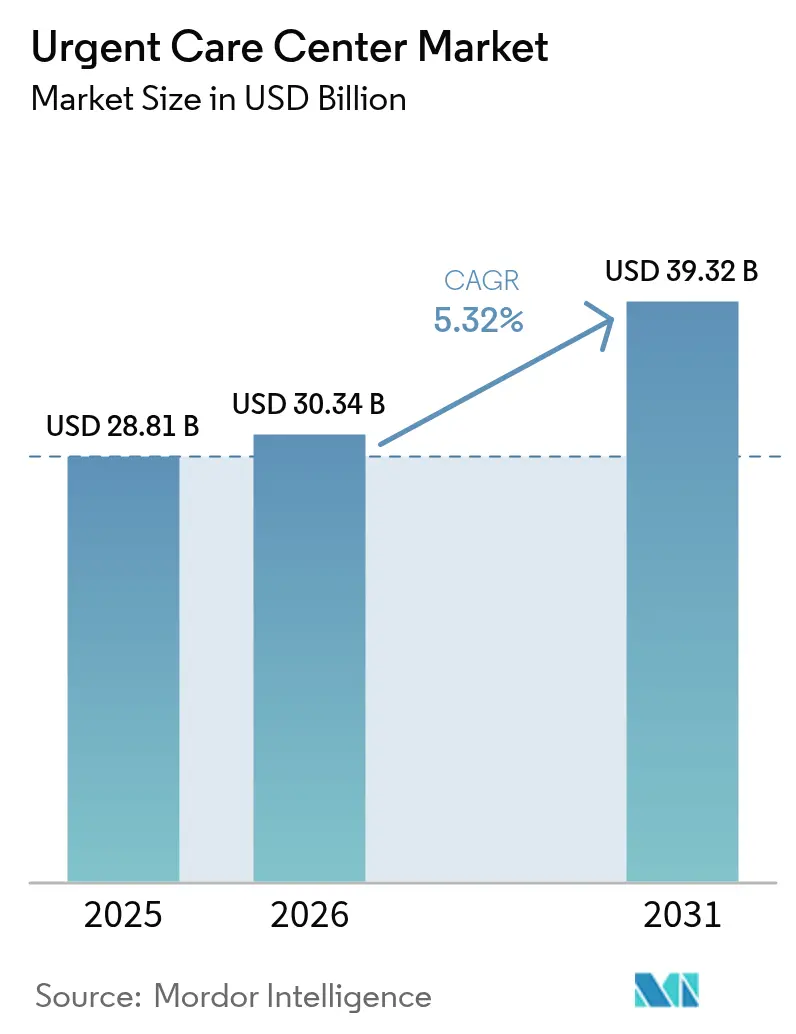

| 市場規模 (2026) | 30.34 十億米ドル |

| 市場規模 (2031) | 39.32 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる緊急ケアセンター市場分析

緊急ケアセンターの市場規模は2025年に288億1,000万米ドルと評価され、2026年の303億4,000万米ドルから2031年には393億2,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中の年平均成長率(CAGR)は5.32%です。セクターの勢いは、救急部門の過密化、小売チェーンと医療システムとのパートナーシップ、およびデジタル予約の急速な普及を反映しており、これらすべてが患者を低コストの当日ケアへと誘導しています。企業チェーンは標準化された臨床プロトコルによってスケールメリットを維持し、病院所有施設は入院患者のボトルネックを解消し紹介ループを強化するためにサイト開設を加速させています。サービスミックスの進化は明白であり、外傷ケアは依然として最大の受診件数を誇るものの、ワクチン接種および予防サービスは、事業者がサイトを最前線のプライマリケアハブとして再定位するにつれて最も急速に成長しています。5,700万人の住民が病院ベースのサービスへの十分なアクセスを欠く農村コミュニティへと事業者が軸足を移すにつれ、地理的リーチは拡大しています。統合の加速、高度実践プロバイダー(APP)の人員ニーズの拡大、および価値ベースの保険プランからの償還圧力が、2030年までの競争ダイナミクスを形成するでしょう。

主要レポートのポイント

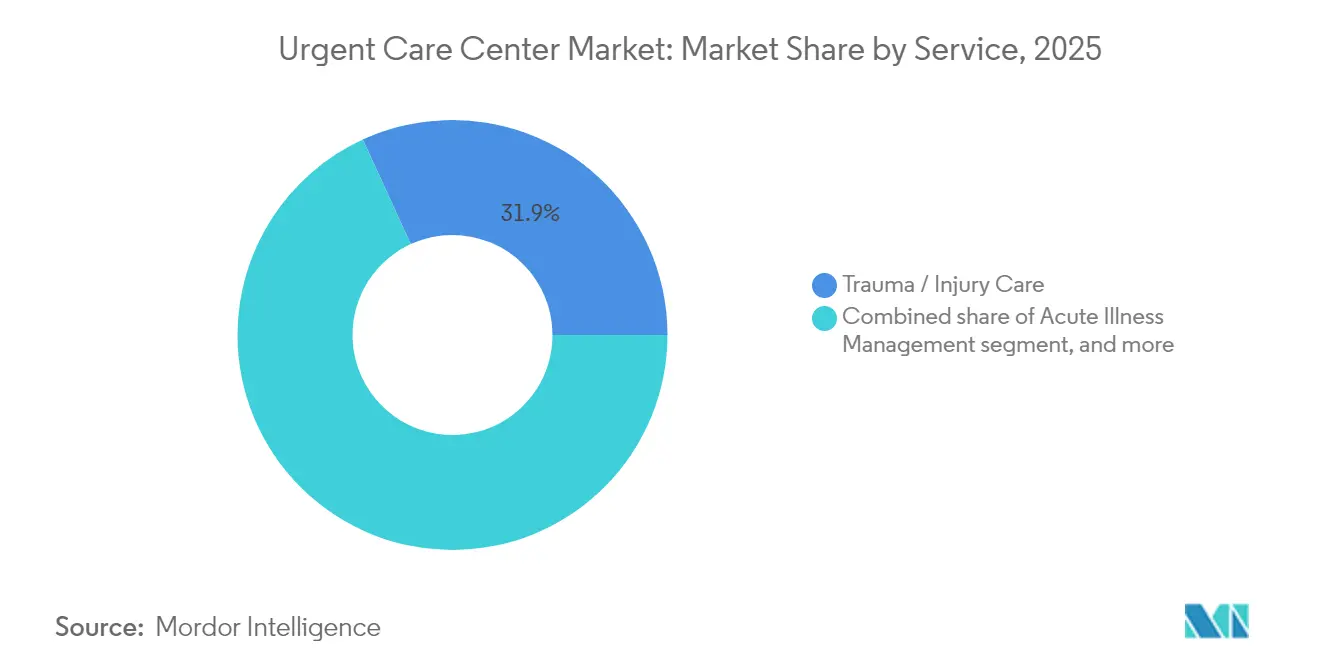

- サービス別では、外傷・傷害ケアが2025年の緊急ケアセンター市場シェアの31.85%をリードし、ワクチン接種および予防サービスは2031年にかけて年平均成長率(CAGR)6.86%で拡大すると予測されています。

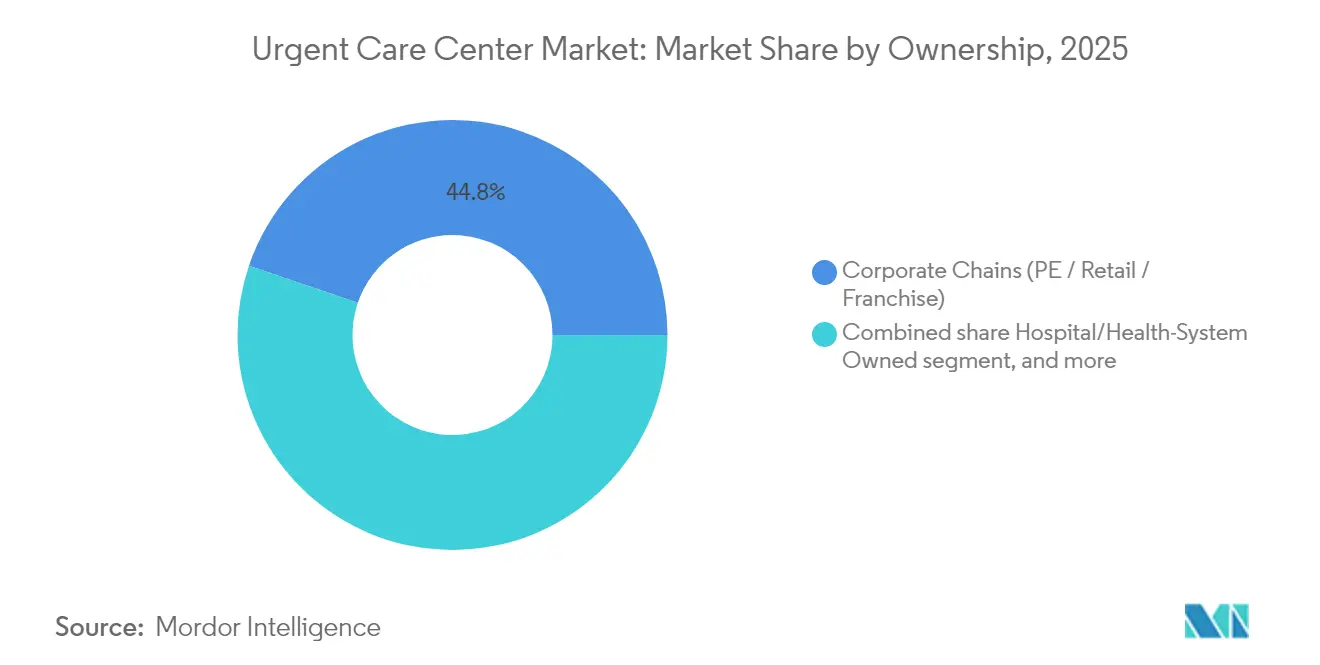

- 所有形態別では、企業チェーンが2025年の緊急ケアセンター市場の44.78%を占め、病院所有施設は2031年にかけて年平均成長率(CAGR)7.21%で前進しています。

- 年齢層別では、18〜64歳の成人が2025年の患者数の35.12%を占め、小児科受診は2031年にかけて年平均成長率(CAGR)6.74%で増加すると予測されています。

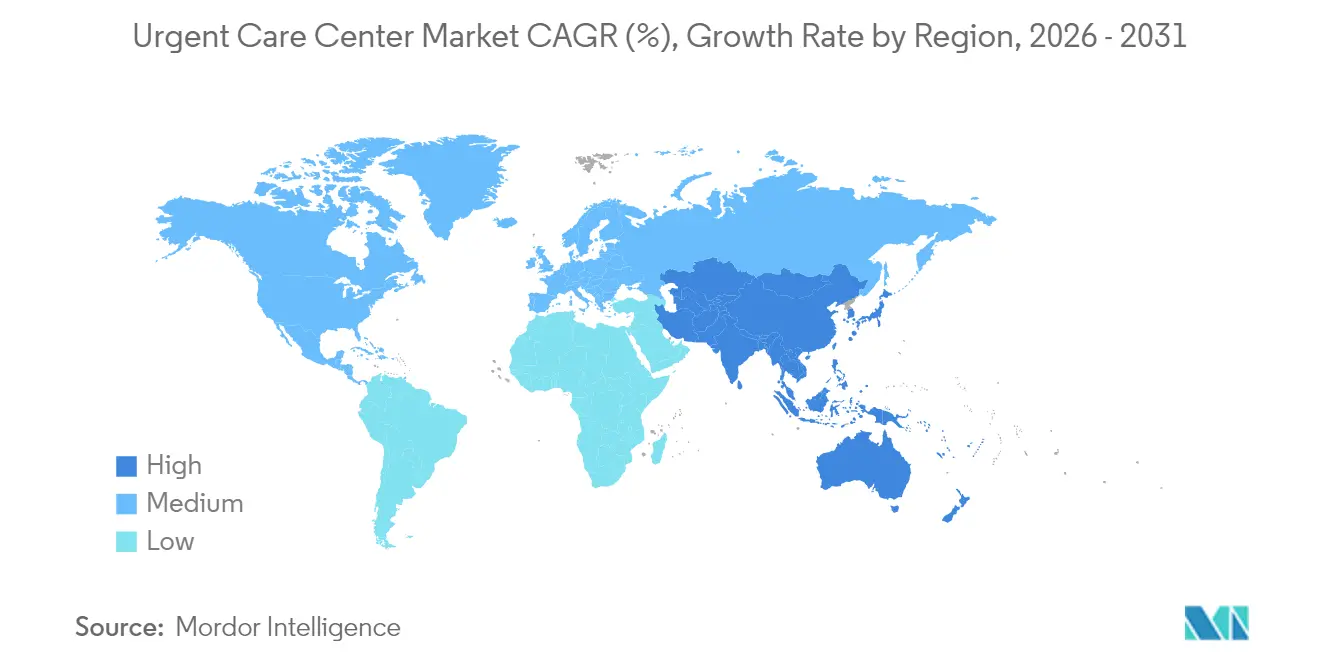

- 地域別では、北米が2025年の収益シェアの47.90%を維持し、アジア太平洋は予測期間中に最も速い年平均成長率(CAGR)6.29%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の緊急ケアセンター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 救急部門の過密化による非重篤症例の緊急ケアへのシフト | +1.8% | 世界規模;北米で最も深刻 | 短期(2年以内) |

| 小売チェーンと医療システムのパートナーシップによるサイト展開の加速 | +1.2% | 北米および欧州;アジア太平洋で新興 | 中期(2〜4年) |

| デジタル予約および遠隔緊急ケアの追加機能による患者獲得率の向上 | +0.9% | 世界規模;先進市場が主導 | 中期(2〜4年) |

| ミレニアル世代およびZ世代のアクティブライフスタイルによる傷害 | +0.7% | 世界規模;都市部に集中 | 長期(4年以上) |

| 低コスト環境を優遇する価値ベースおよび高額免責保険プランの拡大 | +0.6% | 北米;欧州でも普及が進む | 中期(2〜4年) |

| 慢性疾患の急性増悪に対する当日ケアを求める高齢化人口 | +0.3% | 世界規模;先進市場で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

救急部門の過密化による非重篤症例の緊急ケアへのシフト

救急部門の待ち時間の中央値は2014年以降16%上昇しており、低重症度の患者が同等の治療をより低コストで提供できる緊急ケアセンターへと流れています[1]Chris Pappas、「Pappas、Kuster氏がニューハンプシャー州の救急部門待ち時間短縮に向けた行動を促す」、congressmanchrispappas.house.gov。RAND研究は、非緊急の救急部門受診の3分の1がリダイレクト可能であり、年間最大44億米ドルの節約につながると推定しています。その結果、病院は統合デリバリーネットワーク内に緊急ケアサイトを組み込み、かつての競合他社を救急部門の混雑緩和のためのスループットパートナーへと転換しています。価値ベースの契約が不必要な救急部門の利用にペナルティを課すことで、ケアサイト最適化に向けた支払者の推進力がこのシフトを強化しています。これらの需要側および支払者側の力が相まって、緊急ケアセンター市場の安定した受診件数の成長を確固たるものにしています。

デジタル予約および遠隔緊急ケアの追加機能による患者獲得率の向上

人工知能エンジンが患者の受付、スロット利用率、および文書化を調整しています。CityMDがNotableと締結した複数年契約は、年間400万件の受診を処理する約200のクリニックのフロントエンド業務を自動化しており、2019年以降の受診件数60%増加と一致しています。調査によると、消費者の55%がデジタルチャネルを好み、74%が予約速度を決定的な要素と評価しています。遠隔医療は2022年に成人利用率39.3%に達し、80.5%が技術的な問題を経験せず、4分の3が受診品質を対面ケアと同等と評価しました[2]Jiyeong Lee、「新型コロナウイルス感染症パンデミック3年目における米国の遠隔医療利用と関連性」、jmir.org。「テレ・アンテザード」モデルは仮想待合室を排除し、ユーザーの76%がマルチタスクの自由を好み、1回のセッションで55分を節約しています。デジタル能力は患者スループットを高め、ネットプロモータースコアを向上させ、緊急ケアセンター市場内での競争上の差別化を定着させます。

ミレニアル世代およびZ世代のアクティブライフスタイルによる傷害

ミレニアル世代は現在、収入と余暇活動の最盛期にあり、スポーツやフィットネスによる傷害が発生した際に安全で便利な筋骨格系ケアへの需要を高めています。Z世代のモバイル予約と透明な価格設定への嗜好は、緊急ケアのウォークイン精神と合致しています。ギグエコノミーへの参加は、高額免責プランを保有する人が多いため、救急部門の利用にペナルティが課されることから、これらのコホートを緊急ケアサイトへと誘導しています。事業者はポイントオブケアX線、現場でのギプス固定、スポーツ医学フェローシップを組み込むことで対応し、密集した都市部および富裕な郊外の集客エリアでのブランド関連性を強化しています。この人口動態のパイプラインは長期的な成長を保証し、緊急ケアセンター市場内での新たな専門クリニックを支援します。

低コスト環境を優遇する価値ベースおよび高額免責保険プランの拡大

米国の高額免責プランへの加入者数は2024年に6,400万人を超え、患者がケア施設を選択する前に価格を比較するインセンティブを与えています。緊急ケアの受診費用は通常、救急部門の受診費用の10分の1であり、消費者を効率的なサイトへ誘導するという支払者の要求を満たしています。メディケアアドバンテージおよび民間支払者は、緊急ケアへの転換を促すサービス提供サイト修正因子と共有節約契約を統合し、大規模プレーヤーの受診件数と償還の確実性を高めています。欧州の診断関連グループ予算編成へのシフトも同様に、公的支払者が緊急ケアモデルを試験的に導入するよう促し、緊急ケアセンター市場の世界的な追い風を拡大しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 農村部および郊外の集客エリアにおける医師および高度実践者の不足 | −1.4% | 世界規模;農村部の北米で深刻 | 短期(2年以内) |

| 州レベルの必要性証明書・ライセンス障壁(米国、欧州一部市場) | −0.8% | 北米;欧州の一部市場 | 中期(2〜4年) |

| 遠隔医療専門および小売薬局クリニックからの競争激化 | −0.5% | 世界規模;先進市場で最も強い | 中期(2〜4年) |

| 新興市場における償還の曖昧さによる投資収益率の制限 | −0.4% | ラテンアメリカ、アジア太平洋および アフリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村部および郊外の集客エリアにおける医師および高度実践者の不足

米国人の13%がプライマリケア不足地域に居住しており、その不足は2030年までに49,000人の医師にまで膨らむ可能性があります。高度実践プロバイダー(APP)の雇用はギャップを緩和し、医療グループの63%が2025年に新たなAPP職を追加する意向を示していますが、正式なオンボーディングは外来サイトの70%にしか存在しません。農村部の救急部門は郡の27%で救急医師が不足しており、緊急ケアセンターはより少ない人員配置比率で臨床医のカバレッジを拡大せざるを得ません。APP浸透が深まると生産性は向上しますが、人材獲得競争が人件費を押し上げ、クリニックの展開を遅らせ、緊急ケアセンター市場の年平均成長率(CAGR)を抑制する可能性があります。

州レベルの必要性証明書・ライセンス障壁(米国、欧州一部市場)

米国の35州およびワシントンD.C.は依然として主要な外来投資に対して必要性証明書(CON)の承認を必要とし、建設を12〜24ヶ月遅延させ、小規模参入者を阻む法的費用を課しています[3]全米州議会会議、「必要性証明書に関する州法」、ncsl.org。改革は不均一であり、ノースカロライナ州とサウスカロライナ州は主要条項を廃止した一方、テネシー州は2027年まで選択的監督を維持します。一方、反キックバックおよび品質報告義務は継続しており、複数州にまたがる事業者は緊急ケアセンター市場内での立ち上げタイムラインを長引かせるパッチワーク状のコンプライアンス体制を乗り越える必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:予防成長の中での外傷ケアの優位性

外傷・傷害ケアは2025年の収益の31.85%を占め、緊急ケアセンター市場の臨床ミックスにおける永続的なコアを強調しています。現場でのX線、骨折固定、および裂傷修復は患者を救急部門から転換し、有利な支払者経済性を提供します。急性疾患管理は2位にランクされ、高いスループットで呼吸器および消化器疾患に対応しています。診断の進歩には超音波および高度画像診断が含まれ、平均チケットサイズを引き上げています。

ワクチン接種および予防サービスは年平均成長率(CAGR)6.86%で最も急速に拡大し、センターをエピソード的な施設から包括的な健康目的地へと再形成しています。大規模免疫キャンペーンおよびトラベルメディシンバンドルが予約の谷間を埋め、AI駆動のトリアージエンジンが標準化されたケアを支援しています。シーダーズ・サイナイ医療センターの研究では、仮想緊急ケアアルゴリズムが一般的な訴えに対する治療の適切性において医師を上回ったことが示され、意思決定支援の採用が検証されました。予防の勢いは慢性疾患スクリーニングおよびライフスタイルコーチングへの波及需要を生み出し、国内および地域レベルの両方で緊急ケアセンター市場規模内でのクロスセルの可能性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

所有形態別:企業チェーンがリードし医療システムが加速

企業事業者は2025年の緊急ケアセンター市場の44.78%を占め、集中調達と統一された電子健康記録(EHR)システムを活用してコスト効率を維持しています。標準化されたブランディングとデジタルフロントドアは、価格に敏感な患者にとって重要な強力な消費者想起と迅速なチェックインを確保しています。

しかし、病院所有サイトは、医療システムが救急部門の過剰を抑制し専門医パイプラインを強化するために施設を取得するにつれて、2031年にかけて最も急速な年平均成長率(CAGR)7.21%を記録しています。Ardent HealthによるNextCare 18クリニックの買収やUPMCとGoHealth Urgent Careのパートナーシップなどの取引は、買収意欲を浮き彫りにしています。プライベートエクイティスポンサーがさらなる統合を主導し、統合イニシアチブがクローズ後の回収率を12%向上させ、売掛金回収日数を39%削減しています。このような財務エンジニアリングは展開を加速させますが、倍率が圧縮された場合のエグジットサイクルリスクを高めます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:成人の受診件数が基盤、小児科受診が急増

18〜64歳の成人は2025年の来院者数の35.12%を占め、雇用主保険、スポーツ傷害、および迅速なウォークインケアを優遇するリモートワークの柔軟性から恩恵を受けています。このデモグラフィックのデジタルリテラシーは、予約アプリと仮想待機の採用を支援し、緊急ケアセンター市場のベースライントラフィックを維持しています。

小児科の受診件数は、親が救急部門の待ち時間を避けるにつれて年平均成長率(CAGR)6.74%で最も急速に成長しています。若年層の利用率は2021〜2022年の間に子供の21.6%から28.4%に急増し、12〜17歳の青少年が30.3%でリードしています。センターは季節的なピークを収益化するために子供向けの内装、行動健康相談室、およびスポーツ身体検査に投資しています。高齢者の関与は複雑な併存疾患に縛られて遅れていますが、遠隔医療がギャップを埋め、移動障壁が軽減されれば将来的な向上が期待されます。

地域分析

北米は2025年の収益の47.90%を占め、院外受診を償還する保険メカニズムと確立されたクリニックチェーンに支えられています。統合業者は郊外の空白地帯を引き続きターゲットにしながら、5,700万人の住民がサービス不足のままである農村郡へと軸足を移しています。カロライナ州全体での必要性証明書(CON)改革に加え、テネシー州の段階的規制緩和が拡大を容易にし、地域内の緊急ケアセンター市場規模を強化する州をまたいだ事業者参入を招いています。

アジア太平洋は最も急速な年平均成長率(CAGR)6.29%の見通しを提供しています。中国の高齢化人口、インドの2億7,500万件以上のeSanjeevaniコンサルテーション、および日本の堅調な遠隔医療採用が緊急ケアの実行可能性を検証しています。官民パートナーシップが交通ハブに設置されたデジタルトリアージキオスクと物理的クリニックを融合させ、米国の郊外プロトタイプを反映した高量・低重症度スループットモデルを生み出しています。

欧州、中東・アフリカ、および南米は緩やかな成長を記録しています。欧州のユニバーサルケアシステムは自費診療量を制限していますが、国境を越えた遠隔医療と駐在員コミュニティがニッチな需要を維持しています。湾岸諸国は医療観光回廊内に緊急ケアを展開し、ブラジルとコロンビアは民間病院内でのハイブリッド救急・緊急ケアモデルを模索しています。通貨の変動性と規制の不透明性が拡大速度を抑制していますが、リスク許容度の高い投資家にとってローカライズされたフランチャイズの道を開いています。

競争環境

業界の断片化は続いているものの、統合は加速しています。CVS Healthは1,100以上のMinuteClinicと49の医療システムアライアンスを通じて最大のブランドフットプリントを誇っています。UnitedHealthのOptumは独占禁止審査の下で一部のMedExpressサイトを売却し、規制上の制動能力を示しました。CityMDはAIを活用して管理コストを削減し、年間400万件の受診を維持しており、テクノロジーを活用した営業レバレッジを示しています。

農村部の空白地帯が次の戦場となっています。チェーンは実店舗への投資を決定する前に実行可能性をテストするためにモバイルバンを展開し、資本リスクを削減する戦術を採用しています。産業保健、スポーツ医学、およびハイブリッド救急・緊急ケアモデルが隣接分野への楔として機能しています。プライベートエクイティ支援グループが複数州にまたがる統合を資金調達し、エグジット前のEBITDA向上に向けて収益サイクルシステムと人員配置ミックスを最適化しています。しかし、高金利環境は保有期間を長引かせる可能性があり、持続的なキャッシュフロープロファイルを持つ事業者が有利になります。

新興の競争優位性はデジタルフロントエンド、統一された電子健康記録(EHR)、および保険会社ディレクトリと統合する消費者向けアプリを中心に展開しています。APP不足が成長を抑制する可能性があり、事業者は人材を確保するために授業料支援と研修プログラムを後援しています。高まる患者体験ベンチマークを満たせない市場の既存プレーヤーは、デジタルに精通した競合他社への受診件数の流出リスクにさらされ、緊急ケアセンター市場全体でダーウィン的な波を推進しています。

緊急ケアセンター業界リーダー

NextCare Holdings, Inc.

Select Medical Holdings (Concentra, Inc.)

UnitedHealth Group (MedExpress)

HCA Healthcare (CareNow / CareSpot)

CVS Health (MinuteClinic)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:CityMDはNotableとパートナーシップを締結し、約200のクリニックにAI自動化を組み込み、2019年以降患者数が60%増加する中で予約と登録を改善しました。

- 2025年3月:Walgreensは財務上の逆風の中で小売クリニック戦略の再調整を示すCityMDの売却計画を開示しました。

- 2025年2月:MinuteClinicとEmory Healthcare Networkは、当日および仮想オプションを通じて医師不足に対処するためにジョージア州全体でのネットワーク内協力を延長しました。

- 2025年1月:Concentraは19億米ドルの収益を計上し、67サイトにわたる産業保健のリーチを拡大するためにNova Medical Centersを2億6,500万米ドルで買収する動きに出ました。

- 2025年1月:Ardent Healthはニューメキシコ州とオクラホマ州のNextCare 18クリニックを買収し、主要病院周辺の外来密度を高めました。

世界の緊急ケアセンター市場レポートの範囲

レポートの範囲によると、緊急ケアセンターとは、生命を脅かさない急性疾患または傷害に対して、予約不要のウォークインベースで医療サービスを提供する医療施設です。緊急ケアセンター市場は、サービス(外傷・傷害サービス、ワクチン接種サービス、急性疾患治療サービス、診断サービス、およびその他のサービス)、所有形態(企業所有、病院所有、および医師所有)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 外傷・傷害ケア |

| 急性疾患管理 |

| ワクチン接種および予防サービス |

| 診断およびスクリーニングサービス |

| その他のサービス |

| 企業チェーン(プライベートエクイティ・小売・フランチャイズ) |

| 病院・医療システム所有 |

| 医師グループ所有 |

| その他の所有形態 |

| 小児科(0〜17歳) |

| 成人(18〜64歳) |

| 高齢者(65歳以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービス別 | 外傷・傷害ケア | |

| 急性疾患管理 | ||

| ワクチン接種および予防サービス | ||

| 診断およびスクリーニングサービス | ||

| その他のサービス | ||

| 所有形態別 | 企業チェーン(プライベートエクイティ・小売・フランチャイズ) | |

| 病院・医療システム所有 | ||

| 医師グループ所有 | ||

| その他の所有形態 | ||

| 年齢層別 | 小児科(0〜17歳) | |

| 成人(18〜64歳) | ||

| 高齢者(65歳以上) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

緊急ケアセンター市場の現在の価値はいくらですか?

緊急ケアセンターの市場規模は2026年に303億4,000万米ドルであり、2031年までに393億2,000万米ドルに達すると予測されています。

緊急ケアセンター市場はどのくらいの速さで成長すると予想されますか?

市場は2026年から2031年の間に年平均成長率(CAGR)5.32%で拡大すると予測されています。

緊急ケアセンター市場をリードするサービスセグメントはどれですか?

外傷・傷害ケアは2025年の収益の31.85%を占め、最大のサービスセグメントとなっています。

最も急速に成長している所有形態モデルはどれですか?

病院所有の緊急ケア施設は2031年にかけて年平均成長率(CAGR)7.21%で前進しています。

小売チェーンが緊急ケアの拡大に重要な理由は何ですか?

小売健康パートナーシップは、アクセスしやすい店舗と医療システムの臨床専門知識を組み合わせ、サイト展開と患者獲得を加速させます。

最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋は、高齢化人口と大規模なデジタルヘルス投資により、最も速い年平均成長率(CAGR)6.29%の見通しを示しています。

最終更新日: