ヨーロッパパワートランジスタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

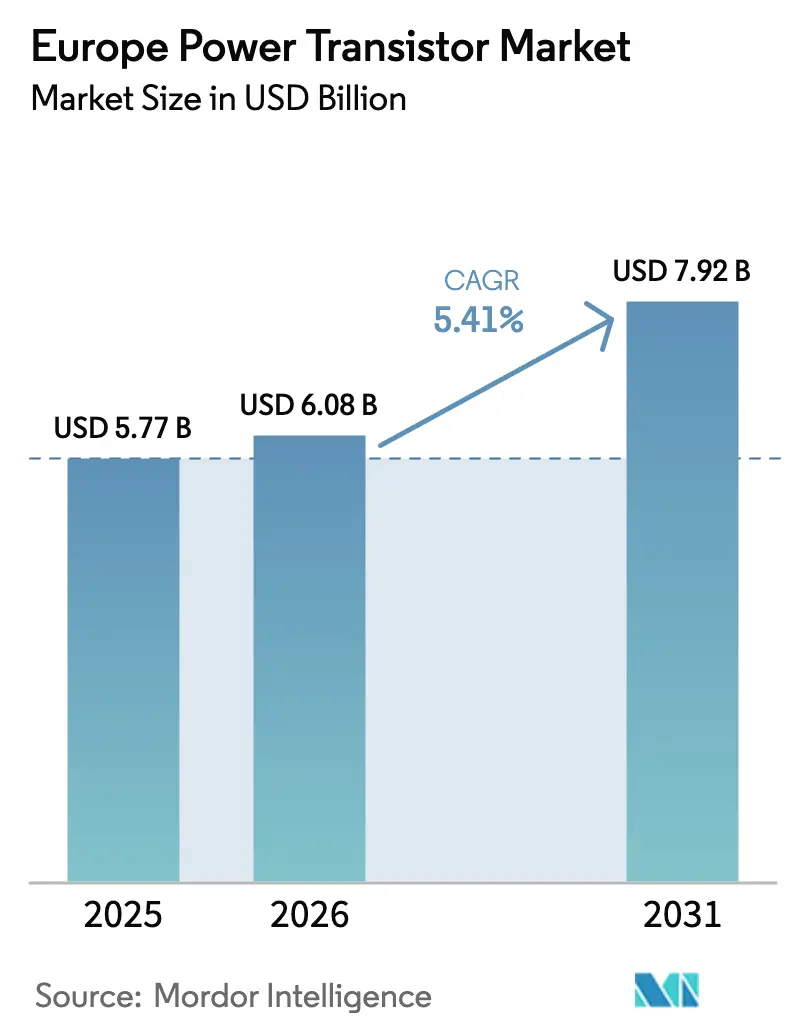

| 基準年の市場規模 (2025) | 5.77 十億米ドル |

| 市場規模 (2026) | 6.08 十億米ドル |

| 市場規模 (2031) | 7.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパパワートランジスタ市場分析

ヨーロッパパワートランジスタ市場規模は2025年に57億7,000万USDと評価され、2026年の60億8,000万USDから2031年には79億2,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.41%です。その勢いは、モビリティ、再生可能エネルギー発電、デジタルインフラにおける電動化の加速から生まれています。自動車メーカーは炭化ケイ素ベースのトラクションインバータへの移行を進めており、走行距離の延長と充電時間の短縮を実現しています。一方、電力会社は堅牢な高効率スイッチを必要とする高電圧直流送電リンクを拡充しています。ワイドバンドギャップデバイスは、欧州連合のグリーン・タクソノミーの恩恵を受けており、検証可能な効率向上を伴うプロジェクトへの低コスト資本の流入を促進しています。一方、データセンター事業者は、98%の効率を実現する窒化ガリウムコンバータを優遇する厳格なPUE(電力使用効率)規制に直面しています。さらに、欧州大陸における半導体自給自足推進の取り組みがSiCサブストレートおよびGaNエピタキシーの現地生産を促進しており、サプライチェーンリスクを軽減し、長期的な成長を支援しています。

主要レポートの要点

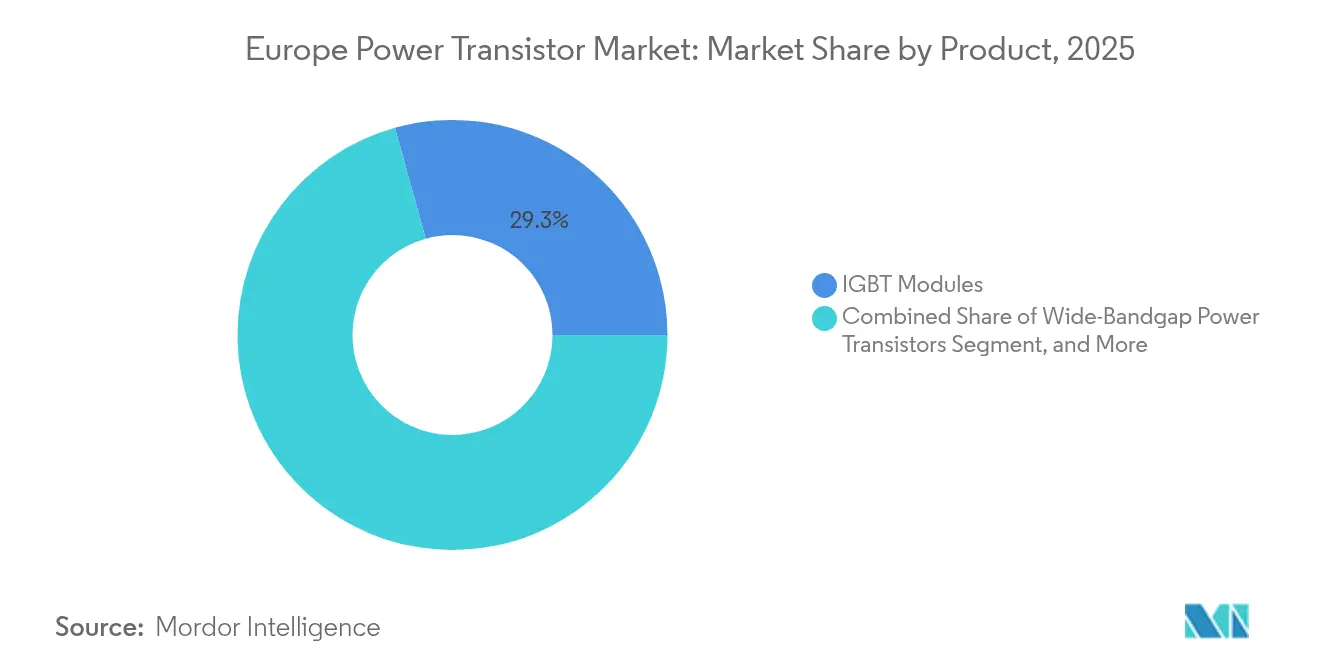

- 製品別では、IGBTモジュールが2025年に29.31%の収益シェアでリードしており、ワイドバンドギャップトランジスタは2031年にかけて7.38%のCAGRで拡大すると予測されています。

- 材料別では、シリコンが2025年のヨーロッパパワートランジスタ市場シェアの56.78%を占めており、窒化ガリウムは2031年まで6.26%のCAGRで成長する見込みです。

- タイプ別では、MOSFETが2025年のヨーロッパパワートランジスタ市場規模の49.35%のシェアを占めており、ヘテロ接合バイポーラトランジスタは2031年まで5.75%のCAGRで前進しています。

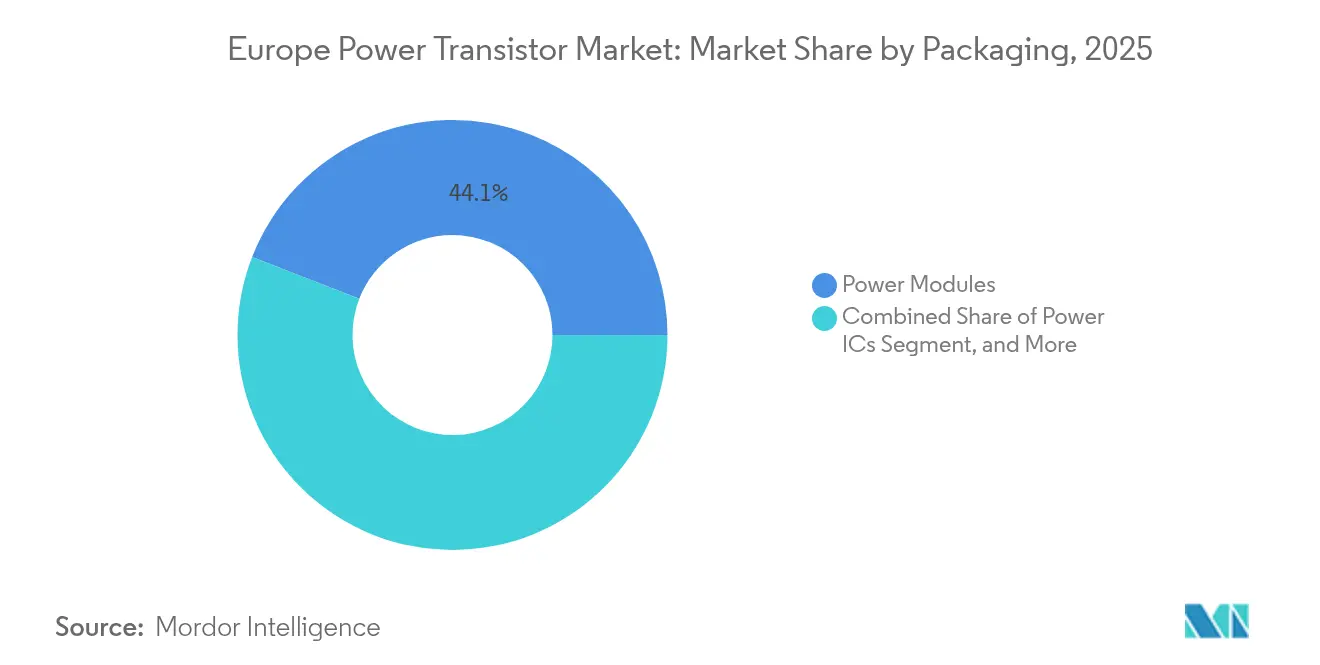

- パッケージング別では、パワーモジュールが2025年に44.10%のシェアを保持しており、パワーICが2031年まで6.03%のCAGRで最も速い成長見通しを示しています。

- 定格電力別では、中電力デバイスが2025年に45.32%のシェアを占めており、一方で600V超の高電力デバイスは2031年まで5.31%のCAGRを記録しています。

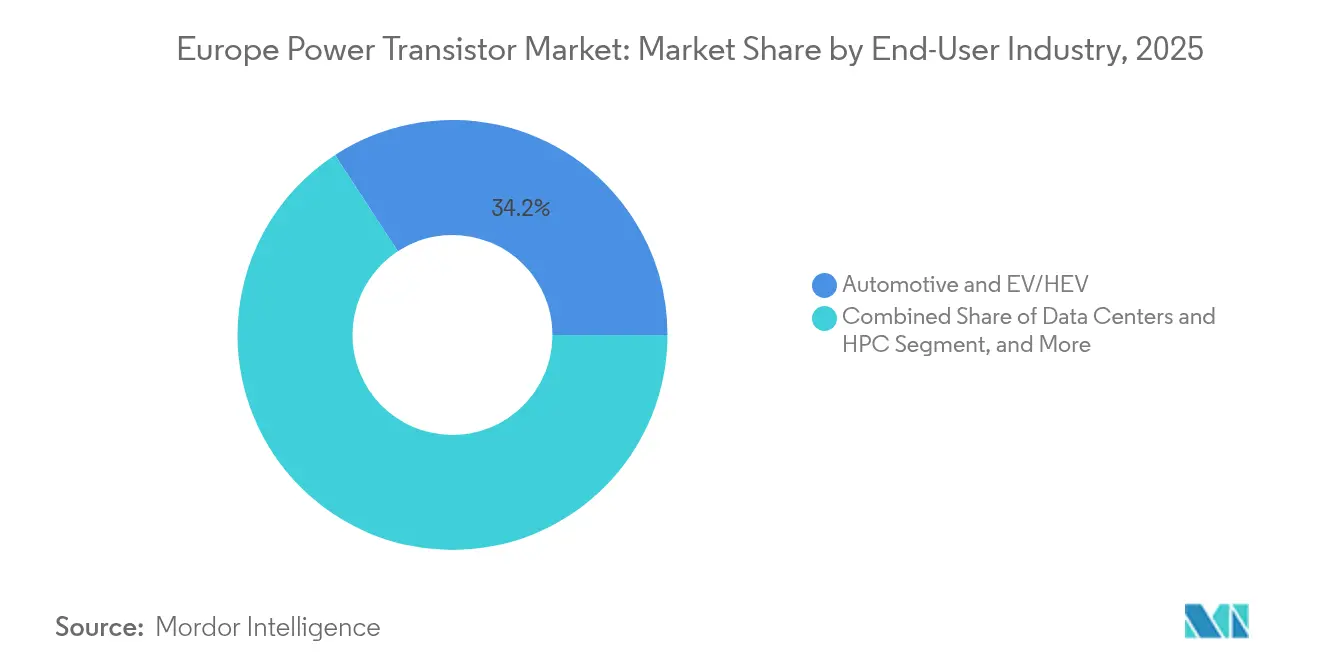

- エンドユーザー別では、自動車およびEV/HEVアプリケーションが2025年に34.20%のシェアでリードしており、データセンターおよびHPCは2031年まで6.43%のCAGRで上昇しています。

- 用途別では、インバータおよびコンバータが2025年のヨーロッパパワートランジスタ市場規模の30.74%を占めており、RFパワーアンプは2031年まで5.92%のCAGRを示しています。

- 国別では、ドイツが2025年の収益の34.05%を占めており、スペインが2031年まで最も速い7.64%のCAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ヨーロッパパワートランジスタ市場のドライバー影響分析*

| ドライバー | CAGRへの(~)%の影響予測 | 地理的な関連性 | 影響のタイムライン |

|---|---|---|---|

| SiC MOSFETに対するEV関連需要の急増 | +1.2% | ドイツ、フランス、北欧諸国 | 中期(2〜4年) |

| 再生可能エネルギーとスマートグリッドの整備 | +1.0% | ドイツおよびスペイン主導の全欧州規模 | 長期(4年以上) |

| 欧州全域での5Gインフラ展開 | +0.8% | 英国、ドイツ、フランス、イタリア | 短期(2年以内) |

| EUグリーン・タクソノミーによる資金調達がWBGの普及を促進 | +0.7% | EU加盟27カ国、特にドイツとオランダ | 中期(2〜4年) |

| ISO 26262の機能安全要件が高電圧設計への移行を促進 | +0.5% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| データセンターのPUE義務規制が高効率トランジスタを優遇 | +0.6% | アイルランド、オランダ、ドイツ、フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SiC MOSFETに対するEV関連需要の急増

欧州の自動車メーカーは、炭化ケイ素MOSFETトラクションインバータをますます採用しています。これらのデバイスはドライブトレイン効率を向上させ、シリコンIGBTと比較して5〜8%の走行距離延長を実現するためです。[1]STMicroelectronics、「STMicroelectronics、2024年第3四半期の財務結果を発表」、St.com Euro 7排気ガス規制は、メーカーがキロワットアワーの節約を追求する中でこの転換を加速させています。InfineonはオーストリアとイタリアでSiC生産能力を拡大しており、ヨーロッパパワートランジスタ市場が2030年まで高い需要量を吸収し続けるという明確な確信を示しています。充電インフラが800Vアーキテクチャへと移行するにつれ、1,200V SiCデバイスの需要は高まり、中期的な成長が確実なものとなるでしょう。

再生可能エネルギーとスマートグリッドの整備

REPowerEUプランは2030年までに1,236GWの再生可能エネルギーを目標とし、効率的な高電圧スイッチングに依存するグリッドアップグレードに約3,000億ユーロ(3,300億USD)を必要とします。[2]欧州委員会、「REPowerEU:欧州のための手頃で安全かつ持続可能なエネルギー」、Europa.eu 高電力IGBTおよびSiCモジュールは、国境を越えた電力フローを強化し変動発電を安定化させるStatnettの相互接続設備のような数ギガワット規模のHVDCリンクを実現します。スイッチング損失の低減を報奨するグリッドコードは、電力会社をワイドバンドギャップデバイスへと誘導し、ヨーロッパパワートランジスタ市場における長期的な需要を固定しています。

欧州全域での5Gインフラ展開

通信事業者は2024年に5Gの展開に609億7,000万USDを投資しており、パワーエレクトロニクスが無線ハードウェアコストの約15%を占めています。窒化ガリウムトランジスタはCバンドにおいて優れた電力密度を実現し、エネルギー効率規制を満たすより小型の基地局を可能にしています。EricsssonによるヨーロッパのGaNファウンドリとのサプライ契約は、地域的なチップ生産目標と通信近代化の相乗効果を示しており、ヨーロッパパワートランジスタ市場に短期的な押し上げ効果をもたらしています。

データセンターのPUE義務規制が高効率トランジスタを優遇

エネルギー効率指令は、欧州のデータセンターに対して2030年までにPUEを1.4未満にすることを義務付けており、ハイパースケーラーは98%の効率を達成するGaNまたはSiCデバイスを用いて電源を刷新するよう促されています。CSA Catapultは、化合物半導体が施設のエネルギー消費を20%削減できると推定しており、高効率スイッチの調達を拡大しています。

ヨーロッパパワートランジスタ市場の抑制要因影響分析*

| 阻害要因 | CAGRへの(~)%の影響予測 | 地理的な関連性 | 影響のタイムライン |

|---|---|---|---|

| SiCサブストレートの供給ボトルネック | -0.9% | 欧州全域 | 中期(2〜4年) |

| ワイドバンドギャップデバイスのプレミアム価格 | -0.7% | 南欧・東欧 | 短期(2年以内) |

| EUエコデザインラベルが交換サイクルを長期化 | -0.4% | EU加盟27カ国の消費者市場 | 長期(4年以上) |

| EU・中国貿易におけるガリウム輸出規制の変動性 | -0.5% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SiCサブストレートの供給ボトルネック

150mm SiCウェハのリードタイムは52週間に達しており、デバイスの生産を制約し、短期的な収益を圧迫しています。中国ベンダーはグローバルサブストレート生産能力の35%を掌握しており、欧州ファブは貿易政策の変動リスクにさらされています。InfineonとSTMicroelectronicsはマルチイヤーのテイク・オア・ペイ契約を締結し、現地でのボール成長に共同投資していますが、意味のある量は2027年以前には実現せず、ヨーロッパパワートランジスタ市場の上昇余地に蓋をしている状況です。

ワイドバンドギャップデバイスのプレミアム価格

SiC MOSFETはシリコン対応品の約3〜5倍のコストがかかり、GaNデバイスは2〜3倍の価格であるため、コスト重視の家電製品やエントリーレベルのEVへの普及が制限されています。総所有コストモデルでは、小型の磁気部品や冷却装置を通じてワイドバンドギャップ技術が有利であるものの、初期コストの高さが購買力の低い南欧・東欧での採用を遅らせています。EIBの融資制度はそのギャップを埋めることを目的としていますが、ヨーロッパパワートランジスタ市場の裾野を広げるには価格の侵食が依然として重要な課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ヨーロッパパワートランジスタ市場セグメント分析

製品別:

IGBTモジュールが産業転換をリードIGBTモジュールは、2025年に29.31%の収益でヨーロッパパワートランジスタ市場規模の最大スライスを生み出しました。その優位性は、堅牢な高電圧性能が重視される可変速ドライブ、太陽光インバータ、および鉄道牽引システムへの確立された使用から生まれています。これらのモジュールは複数のダイを最適化された熱経路と組み合わせ、1立方センチメートルあたりのパワーを最大化し、EUのエネルギー効率規制を満たしています。ディスクリートIGBTは引き続き改造ドライブ向けに販売されていますが、OEMはアセンブリを簡素化し信頼性を向上させる統合モジュールへの移行を進めています。

ワイドバンドギャップトランジスタは最も速い7.38%のCAGRを記録しており、特にEV急速充電器のようにわずかな損失パーセンテージがシステム経済性に影響する分野において、既存のモジュールの市場を侵食していくでしょう。ハイブリッドな市場環境は、ベンダーがSiC MOSFETをドライバICと共にパッケージングすることを促進し、統合の優位性をさらに高めています。モジュールメーカーが直接接合銅サブストレートと焼結銀ダイアタッチを採用するにつれて、熱サイクル性能が向上し、自動車牽引保証が要求するライフタイム指標が延長されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

材料別:

シリコンの優位性がワイドバンドギャップイノベーションに挑戦されるシリコンは成熟した200mmファブとコストリーダーシップにより2025年収益の56.78%を維持しましたが、設計者がより高い温度と周波数での動作を追求するにつれてそのシェアは着実に低下していくでしょう。窒化ガリウムは6.26%のCAGRで成長しており、600VデバイスがシリコンスーパージャンクションMOSFETを上回る高周波電源と5G無線において好まれる選択肢となっています。SiCのヨーロッパパワートランジスタ市場シェアも、1,200V MOSFETが800Vバッテリースタックを対象とするEVプラットフォームを解放することで前進しています。

戦略的自律性政策により、PERTE Chip資金がスペインとフランスのGaNエピタキシー向けパイロットラインに流入しており、ドイツはSiCボール成長を支援して輸入依存を緩和しています。これらのプログラムは学習曲線を短縮し、ウェハコストのシリコンとの均等化を推進し、現地サプライを強化することを目的としています。ヒ化ガリウムおよび新興酸化物は、防衛フェーズドアレイとニッチな科学計測器に対応するニッチな領域にとどまるでしょう。

タイプ別:

MOSFETがスイッチング効率需要を活用MOSFETは2025年に49.35%の収益を占めました。ゲートチャージ効率と線形電圧スケーリングにより、スマートフォンのPMICから350kWトラクションインバータまで幅広い用途に対応し、広範なインストールベースを維持しています。ヨーロッパパワートランジスタ市場は引き続きMOSFETイノベーションに依存しており、特にRDS(on)を3mΩ未満に削減するトレンチ構造が注目されています。

ヘテロ接合バイポーラトランジスタは5.75%のCAGRで前進しており、GaN HBTがCバンドで高ゲインを実現する5Gの追い風に乗っています。バイポーラ接合トランジスタは厳しい線形レギュレータや溶接インバータにおけるポジションを維持しています。ISO 26262が診断要求を厳格化するにつれて、通常オフのSiC JFETのように予測可能な故障モードを持つFETアーキテクチャが自動車業界の関心を集めています。

パッケージング別:

パワーモジュールがシステム統合を実現パワーモジュールは2025年の売上高の44.10%を占めており、欧州におけるコンパクトなドライブトレインインバータおよびグリッドスケールのストリングインバータへの移行を反映しています。統合化によりループインダクタンスが削減され、スイッチング速度が向上し、EVトラクションにとって重要な電磁干渉が低減されます。ヨーロッパパワートランジスタ市場では、モジュールベンダーが機能安全をサポートするための組み込み電流センシングを追加しているのが見られます。

パワーICは、データセンターのPSUが制御とパワーステージをマルチチップモジュールに統合するにつれて6.03%の活発なCAGRが見込まれています。GaNデバイスはボトムサイド冷却を備えたチップスケールパッケージを好み、SiCハーフブリッジモジュールは200℃接合定格を達成するためにますます銀焼結を使用するようになっています。ディスクリートTO-247デバイスは、設計の柔軟性と価格が体積電力密度よりも重視される改造産業ドライブにおいて依然として使用されています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

定格電力別:

中電力が産業用途を支配40〜600V定格のデバイスが2025年のヨーロッパパワートランジスタ市場規模の45.32%を占めました。このブラケットは400V AC幹線、産業用DCバス、および48Vマイルドハイブリッドアーキテクチャに対応しており、管理可能な導通損失と手頃なパッケージオプションを組み合わせています。ベンダーはスーパージャンクションMOSFETとGaN eモードFETをサーバ電源に供給し、数百キロヘルツでのスイッチング損失を削減しています。

600V超の高電力デバイスは最も速い5.31%のCAGRを示しています。グリッド事業者は、油冷却なしでマルチメガワット負荷を処理するソリッドステートトランスフォーマー向けに3.3kV SiC MOSFETを指定しており、1.7kV IGBTは風力タービンコンバータを支配しています。40V未満の低電圧部品はウェアラブルおよびUSB-PDチャージャーにおいて依然として関連性がありますが、量的な成長は欧州外で主に決まるハンドセット設計サイクルにかかっています。

エンドユーザー産業別:

自動車電動化が成長を牽引自動車およびEV/HEVが2025年のヨーロッパパワートランジスタ市場シェアの34.20%を占めました。Volkswagenの2,089億7,000万USDの電動化ロードマップは、750V SiCパワーモジュールに対する長期的な需要を確保しています。ティア1サプライヤーはトラクションインバータ、DC-DCコンバータ、およびオンボードチャージャーをバンドルし、車両1台あたりの半導体請求額を増加させています。

データセンターおよびHPCは6.43%のCAGRで成長トップに位置しています。アイルランドとオランダのハイパースケーラーは、厳格なPUE目標を満たすGaN FETマルチフェーズVRMを統合しています。産業オートメーションは、プラントの改造が可変速ドライブを導入するにつれて安定を維持しています。航空宇宙および防衛はニッチながらも戦略的であり、放射線耐性デバイスと国内調達を重視しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:

インバータとコンバータが電力変換をリードインバータとコンバータは2025年の収益の30.74%を占め、ヨーロッパパワートランジスタ市場のバックボーンであり続けています。太陽光発電所、モータードライブ、およびEVパワートレインはすべて双方向かつ高効率の変換に依存しています。高速SiCスイッチを採用したマルチレベルトポロジーは1MWストリングインバータで99%の効率を実現し、再生可能エネルギーのLCOEを削減しています。

RFパワーアンプは5.92%のCAGRで、大規模MIMOの展開によって成長しています。GaN HEMTは3.5GHzで65%のドレイン効率を実現し、基地局の電力コストを削減しています。モータ制御は、EUエコデザイン規制によりポンプとHVACへの可変速ドライブが義務化されるにつれて着実な拡大を続けています。バッテリー充電は、欧州横断交通回廊全体の公共350kWステーションを通じて成長を積み重ねています。

地理的分析

ドイツパワートランジスタ市場

ドイツは2025年に34.05%の収益シアでヨーロッパパワートランジスタ市場を支配した。エネルギーヴェンデ主導の再生可能エネルギー拡大および自動車パワートレインのシフトが、高い国内需要を下支えしている。ベルリンは2027年までに半導体研究開発に34.8 ビリオン 米ドルを拠出し、継続的なファブの近代化を確保している。

より広いヨーロッパ市場

フランスはグルノーブルおよびトゥールにおけるSTMicroelectronics N.V.のクラスターを活用し、パワーデバイス向けにフランス2030の下で69.7 ビリオン 米ドルを投じて国内生産を強化している。イギリスは自動車向けSiC基板の国内調達を重視した19.28 ミリオン 米ドルのパワーエレクトロニクス補助金制度を通じてレジリエンスを追求している。イタリアはカターニアの200 mmSiCラインの恩恵を受けながら、重工業の脱炭素化に向けた再生可能エネルギー設備の導入を推進している。 スペインは142.3 ビリオン 米ドルのPERTEチッププログラムに支えられ、IMECのベルギー国外初のサイトをマラガに誘致するなど、最も急速な7.64%のCAGRを記録している。北欧地域の水力発電余剰は、高電圧モジュールを大量に消費する積極的なHVDCプロジェクトへと転換されている。東欧諸国は電力網の近代化を進め、自動車ティア1企業を誘致しているが、購買力の低さが短期的な販売量を抑制している。

競合状況

ヨーロッパパワートランジスタ市場は適度な集中度を示しています。Infineon、STMicroelectronics、およびNexperiaが統合デバイス製造の中核を担い、欧州大陸のSiおよびSiC生産量の半分以上を供給しています。米国の多国籍企業であるTexas Instrumentsおよびonsemiはヨーロッパのデザインセンターを維持しており、2024年のonsemiによるQorvoのSiC JFETアセット買収などの買収を通じてワイドバンドギャップポートフォリオを拡大しています。[4]onsemi、「onsemi、炭化ケイ素JFETテクノロジーを買収予定」、Onsemi.com

戦略的推進力は、サブストレートの垂直統合と先進パッケージングを中心に展開しています。WolfspeedのザールラントSiCファブ計画とInfineonのフィラッハ拡張は、生産能力競争を示しています。モジュールサプライヤーはISO 26262に準拠した組み込みデジタル電流センサーと予測健全性モニタリングにより差別化しています。スタートアップはノートブック充電器のPCB面積を削減するGaN-on-Si eモードFETおよび統合ゲートドライバに注力しています。サプライチェーンリスクにより、EU資金によるパイロットラインの協力が促進され、市場は地域的な自給自足に向けて動いています。

ヨーロッパパワートランジスタ産業リーダー

Infineon Technologies AG

Renesas Electronics Corporation

Texas Instruments Incorporated

ON Semiconductor Corporation

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げたヨーロッパパワートランジスタ市場の企業

- Infineon Technologies AG

- STMicroelectronics N.V.

- ON Semiconductor Corporation

- Nexperia B.V.

- ROHM Co., Ltd.

- Toshiba Electronic Devices and Storage Corporation

- Mitsubishi Electric Corporation

- Vishay Intertechnology, Inc.

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- Analog Devices, Inc.

- IXYS LLC

- Littelfuse, Inc.

- Microchip Technology Inc.

- Wolfspeed, Inc.

- GeneSiC Semiconductor LLC

- UnitedSiC LLC

- Semikron Danfoss GmbH and Co. KG

- Dialog Semiconductor Limited

- Alpha and Omega Semiconductor Limited

ヨーロッパパワートランジスタ市場における最近の業界動向

- 2025年3月:CSA Catapultの調査により、化合物半導体が欧州のデータセンターエネルギー使用量を20%削減できると予測されました。

- 2025年1月:欧州委員会が正式にスペインのPERTE Chip構想を立ち上げ、マイクロエレクトロニクスのR&Dと製造の拡大を図ることになりました。

- 2024年12月:onsemiがQorvoのSiC JFET事業を1億1,500万USDで買収することに合意し、AIサーバー向けの高電圧ポートフォリオを拡充しました。

- 2024年10月:QPT Ltdが英国先進推進センターの助成金を獲得し、1MHzでスイッチングする400V/60kW GaNインバータデモンストレータの構築に向けて動き出しました。

ヨーロッパパワートランジスタ市場レポートの調査範囲

パワートランジスタは信号の増幅と調整に使用されます。これらはゲルマニウムやシリコンなどの高性能半導体材料で製造されています。これらのトランジスタは特定の電圧レベルを増幅・調整し、高レベルおよび低レベルの特定範囲の電圧定格を処理できます。

ヨーロッパパワートランジスタ市場は、製品別(低電圧FET、IGBTモジュール、RFおよびマイクロ波トランジスタ、高電圧FET、およびIGBTトランジスタ)、タイプ別(バイポーラ接合トランジスタ、電界効果トランジスタ、ヘテロ接合バイポーラトランジスタ、およびその他のタイプ)、エンドユーザー別(民生用電子機器、通信・テクノロジー、自動車、製造業、エネルギー・電力、およびその他のエンドユーザー)、ならびに地域別(英国、ドイツ、フランス、イタリア、欧州その他)にセグメント化されています。レポートは上記すべてのセグメントについて価値(USD)での市場予測と規模を提供しています。

セグメンテーションの概要

| 低電圧FET |

| 高電圧FET |

| ディスクリートIGBT |

| IGBTモジュール |

| スーパージャンクションMOSFET |

| RFおよびマイクロ波トランジスタ |

| ワイドバンドギャップパワートランジスタ(SiC、GaN) |

| シリコン |

| 炭化ケイ素(SiC) |

| 窒化ガリウム(GaN) |

| ヒ化ガリウム(GaAs) |

| その他の材料 |

| バイポーラ接合トランジスタ(BJT) |

| 電界効果トランジスタ(MOSFET、JFET) |

| ヘテロ接合バイポーラトランジスタ(HBT) |

| ディスクリートデバイス |

| パワーモジュール |

| パワーIC/統合パワーステージ |

| 低電力(40V未満) |

| 中電力(40〜600V) |

| 高電力(600V超) |

| 自動車およびEV/HEV |

| 民生用電子機器およびモバイル |

| 産業オートメーションおよびモータードライブ |

| エネルギーおよび電力(再生可能エネルギー、スマートグリッド) |

| データセンターおよびHPC |

| 通信および5Gインフラ |

| 航空宇宙および防衛 |

| インバータとコンバータ |

| モータ制御とドライブ |

| 電源とアダプタ |

| バッテリー充電とBMS |

| RFパワーアンプ |

| 照明とディスプレイドライバ |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) |

| 欧州その他 |

| 製品別 | 低電圧FET |

| 高電圧FET | |

| ディスクリートIGBT | |

| IGBTモジュール | |

| スーパージャンクションMOSFET | |

| RFおよびマイクロ波トランジスタ | |

| ワイドバンドギャップパワートランジスタ(SiC、GaN) | |

| 材料別 | シリコン |

| 炭化ケイ素(SiC) | |

| 窒化ガリウム(GaN) | |

| ヒ化ガリウム(GaAs) | |

| その他の材料 | |

| タイプ別 | バイポーラ接合トランジスタ(BJT) |

| 電界効果トランジスタ(MOSFET、JFET) | |

| ヘテロ接合バイポーラトランジスタ(HBT) | |

| パッケージング別 | ディスクリートデバイス |

| パワーモジュール | |

| パワーIC/統合パワーステージ | |

| 定格電力別 | 低電力(40V未満) |

| 中電力(40〜600V) | |

| 高電力(600V超) | |

| エンドユーザー産業別 | 自動車およびEV/HEV |

| 民生用電子機器およびモバイル | |

| 産業オートメーションおよびモータードライブ | |

| エネルギーおよび電力(再生可能エネルギー、スマートグリッド) | |

| データセンターおよびHPC | |

| 通信および5Gインフラ | |

| 航空宇宙および防衛 | |

| 用途別 | インバータとコンバータ |

| モータ制御とドライブ | |

| 電源とアダプタ | |

| バッテリー充電とBMS | |

| RFパワーアンプ | |

| 照明とディスプレイドライバ | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| 欧州その他 |

レポートで回答された主要な質問

2031年までに欧州のパワートランジスタ市場の予測収益はいくらですか?

ヨーロッパパワートランジスタ市場規模は2031年までに79億2,000万USDに達すると予測されています。

現在、欧州で出荷量が最も大きいデバイスカテゴリはどれですか?

IGBTモジュールは産業ドライブおよび再生可能エネルギーインバータへの広範な使用により、29.31%という最大のシェアを保持しています。

地域全体で窒化ガリウムデバイスはどれほどの速さで成長していますか?

GaNトランジスタは、データセンターおよび5Gアプリケーションの拡大に伴い、2026年から2031年の間に6.26%のCAGRで成長すると予測されています。

スペインが主要な成長拠点とみなされるのはなぜですか?

スペインのPERTE Chipプログラムは142億3,000万USDを国内半導体生産能力に投入しており、2031年まで7.64%のCAGRを推進しています。

市場拡大を抑制する可能性のある供給リスクは何ですか?

SiCサブストレートの入手可能性の制限と可能性のあるガリウム輸出規制が、欧州生産者にとって最も重大な逆風として残っています。

最終更新日: