米国大型電力変圧器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

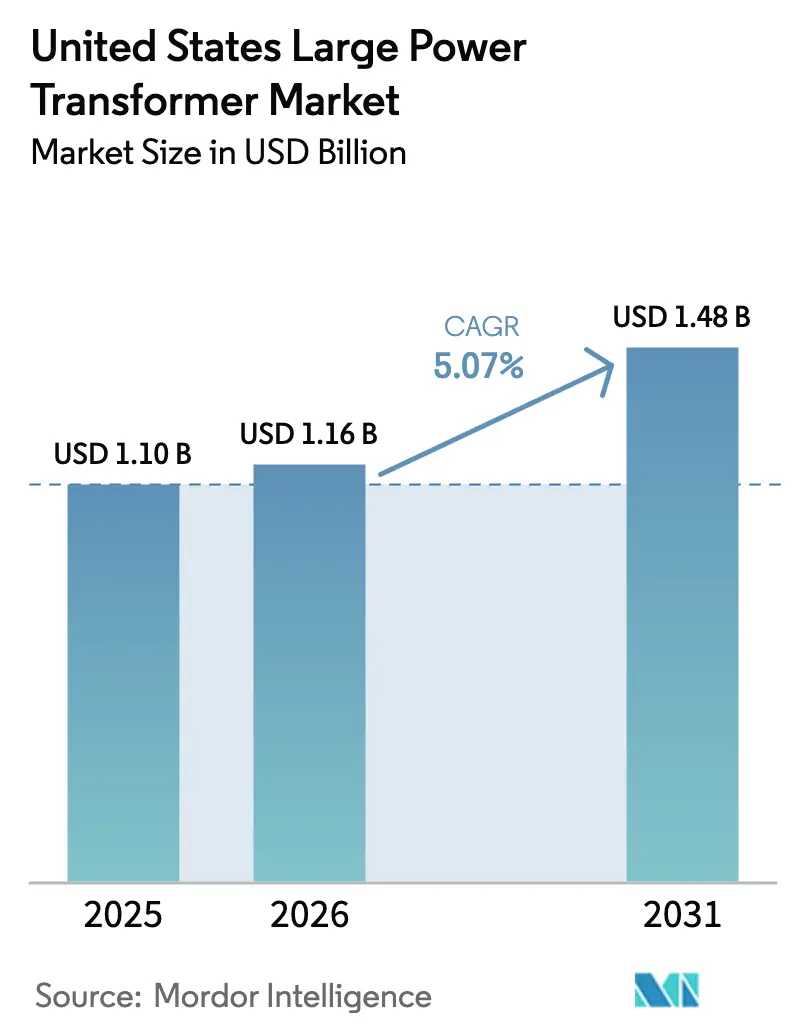

| 基準年の市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国大型電力変圧器市場分析

米国大型電力変圧器市場規模は、2025年の109億米ドルから2026年には116億米ドルに成長し、2026年~2031年の年平均成長率5.07%で2031年までに148億米ドルに達すると予測されています。

連邦・州レベルの系統近代化に向けた潤沢な資金調達、再生可能エネルギー連系需要の急増、そして老朽化設備の更新サイクルの急加速が、近中期の需要を下支えしています。輸入依存度が80%に達していることは構造的な供給リスクを浮き彫りにしており、リードタイムは最長210週まで延伸し、2020年以降に平均ユニットコストを既に60〜70%押し上げている価格圧力をさらに増幅させています。(1)Mary B. Powers、「業界が米国変圧器不足解消に向け12億米ドルの議会支援を要請」、Engineering News-Record、enr.com 18億米ドルを超える並行的な生産能力拡張プログラムが国内生産の現地化を目指していますが、熟練労働力および方向性電磁鋼板の調達における立ち上げ障壁が需給緩和の見通しを抑制しています。電力公益事業者は、複数年にわたる変圧器調達契約の締結、都市型変電所における防火対応エステル系絶縁油の評価、そして進化するNERC(北米電力信頼性協議会)のサイバーセキュリティ規制に準拠したデジタル監視システムの採用によって対応しています。

主要レポートのポイント

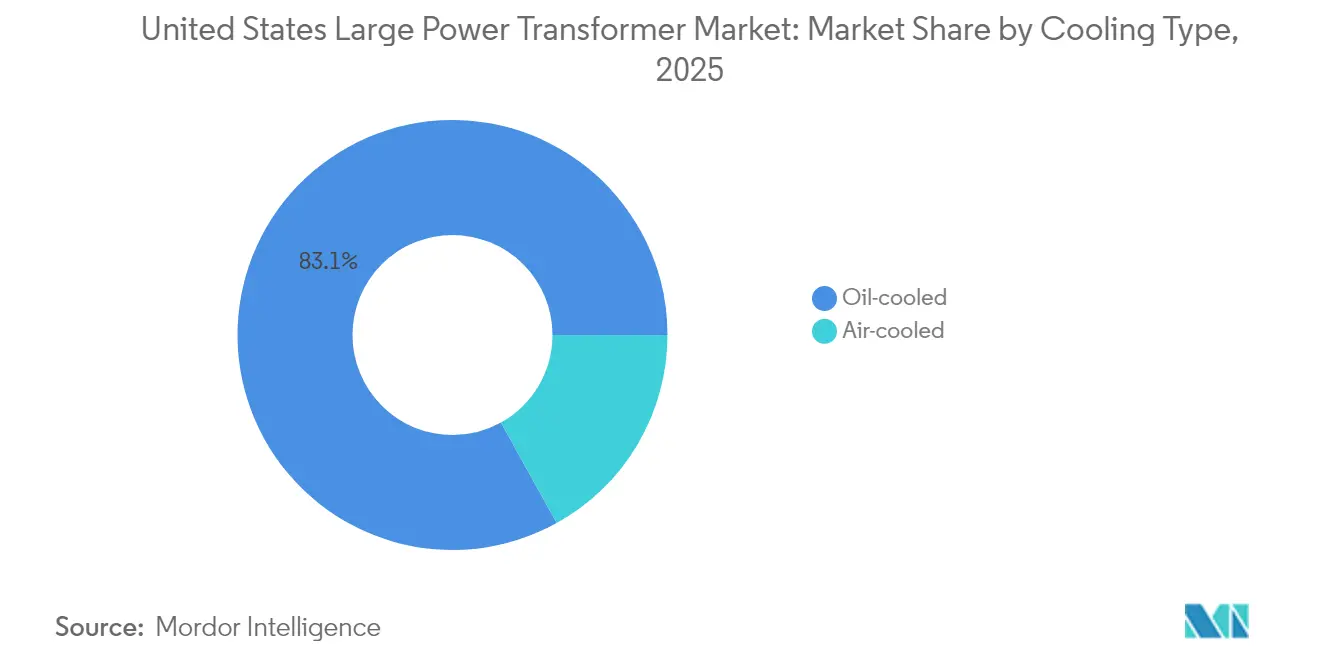

- 冷却タイプ別では、油冷式ユニットが2025年の米国大型電力変圧器市場シェアの83.05%を占め、空冷式ユニットは2031年までに年平均成長率6.46%で拡大すると予測されています。

- 相数別では、三相設計が2025年に87.02%の売上シェアをリードしており、同構成は2031年まで年平均成長率5.56%を記録すると見込まれています。

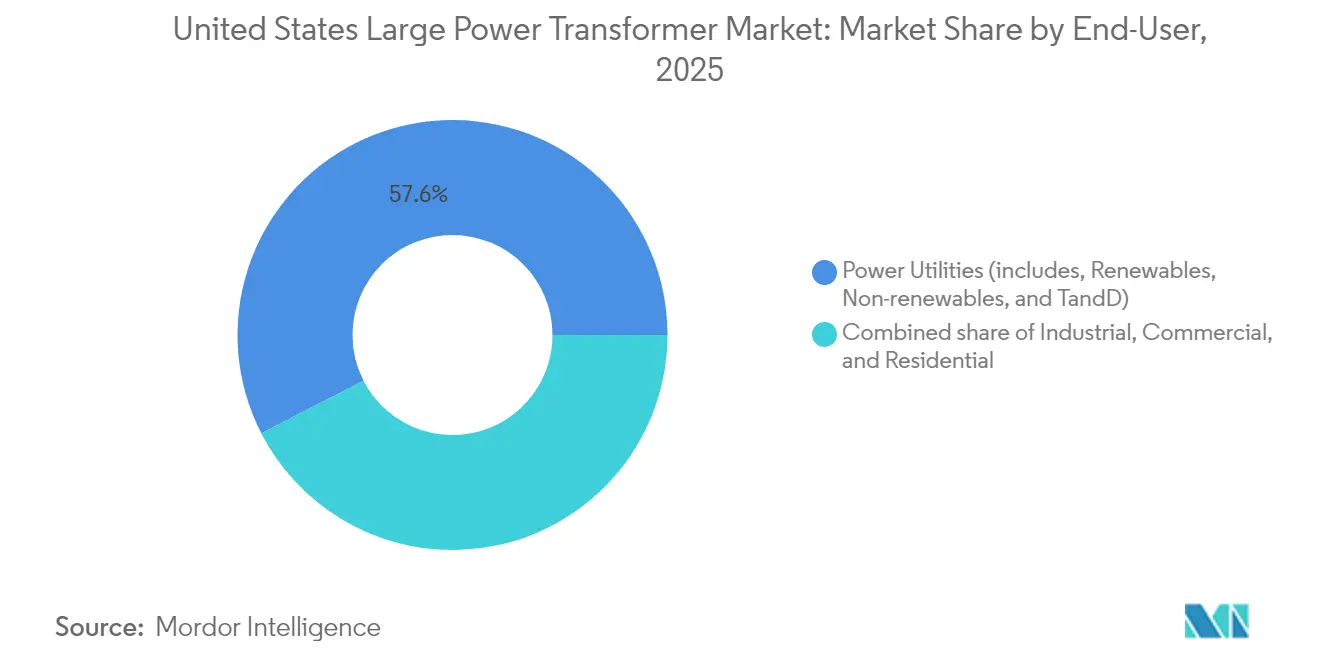

- エンドユーザー別では、電力公益事業者が2025年の米国大型電力変圧器市場規模の57.55%を占め、産業用途は2031年まで年平均成長率6.05%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国大型電力変圧器市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府による系統近代化資金調達の急増 | +1.8% | 全国規模、テキサス州・カリフォルニア州・北東部に集中 | 中期(2〜4年) |

| ユーティリティ規模の再生可能エネルギー開発による連系需要の拡大 | +1.5% | ERCOT(テキサス電力信頼性協議会)、CAISO(カリフォルニア系統運用者)、PJM(ペンシルベニア・ニュージャージー・メリーランド相互接続)の連系 | 長期(4年以上) |

| 米国の老朽化変圧器フリートの更新サイクルの加速 | +1.2% | 全国規模、北東部および中西部の既存系統を優先 | 中期(2〜4年) |

| 高MVA大型電力変圧器を必要とするハイパースケールデータセンタークラスター | +0.9% | バージニア州、テキサス州、オハイオ州、オレゴン州のデータセンター集積地帯 | 短期(2年以内) |

| 鉄道回廊の電化プロジェクト(貨物・高速) | +0.7% | カリフォルニア州、北東部回廊、テキサス州貨物ルート | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府による系統近代化資金調達の急増

GRIPの2024年における105億米ドルの割り当てや送電促進プログラムの25億米ドルの信用枠といった連邦プログラムが、電力公益事業者の設備更新スケジュールを短縮しています。(2)米国エネルギー省、「系統強靭性・革新的パートナーシッププログラムファクトシート」、energy.gov インフラ投資・雇用法はさらに650億米ドルを注入し、エネルギー省(DOE)10 CFR 431の最新効率基準を満たす先進変圧器の購入を促進しています。テキサス州ERCOTの180億米ドル・6年間のロードマップとカリフォルニア州の73億米ドルの送電戦略が連邦資金に上乗せされ、調達規模をさらに拡大させています。(3)バンク・オブ・アメリカ研究所、「パワーチェック:系統に何が起きているか?」、institute.bankofamerica.com 電力公益事業者は現在、耐用年数30年を超える資産の早期廃棄を加速させており、これは米国の設備導入容量の約70%に相当するグループです。高効率コアおよびデジタルセンサーは初期材料コストを引き上げますが、生涯にわたる無負荷損失を削減し、総所有コストの論拠を強化します。これらの取り組みは総体として、米国大型電力変圧器市場の受注可視性を高め、逼迫した国内生産能力へのプレッシャーを強めています。

ユーティリティ規模の再生可能エネルギー開発による連系需要の拡大

全国送電ニーズ調査は、主に資源豊富な地域から主要負荷センターへ太陽光・風力電力を輸送するため、2040年までに送電容量が64%増加すると予測しています。グレートプレーンズおよびサウスウェストのプロジェクトは、可変電力潮流を管理できる超高電圧ユニットおよび高電圧直流(HVDC)変換器変圧器を必要としています。ミシガン湖の1.25 GW洋上風力アレイに代表される洋上風力事業は、耐腐食設計および統合型海底ケーブル終端を必要としています。系統設計者は、高調波の多いインバータ出力に対応するため、動的定格、負荷時タップ切換装置(OLTC)、および高度な冷却方式を規定しています。系統連系型蓄電池が負荷変動を複雑化させ、より広い熱的マージンの必要性を高めています。これらの技術的変化は、米国大型電力変圧器市場内のプレミアムサブセグメントを強化し、用途特化型エンジニアリングを提供できるサプライヤーを優遇しています。

米国の老朽化変圧器フリートの更新サイクルの加速

現地調査では、フリートの平均経過年数が45年に達し増加していることが示されており、設計寿命を超えて熱波や冬季嵐時の故障リスクが高まっています。重合度(DP)指数400を下回る絶縁劣化およびコイルクランプ疲労による機械的緩みが主な廃棄要因です。カスタム品では現在リードタイムが最長4年に及ぶため、電力公益事業者は溶存ガス分析および赤外線画像を活用した状態基盤監視により耐用年数の延長を図っています。国家インフラ諮問委員会(NIAC)は停電影響を軽減するための「戦略的仮想備蓄」の創設を求めており、これは重要定格品の待機調達を制度化する可能性があります。更新の緊急性は安定した基礎需要に直結し、エネルギー部門全体で景気循環の変動があっても受注パイプラインを安定させています。その結果、米国大型電力変圧器市場は他のエネルギーセクターの景気循環的な変動にもかかわらず、安定した受注パイプラインを維持しています。

高MVA大型電力変圧器を必要とするハイパースケールデータセンタークラスター

AI駆動型コンピューティング負荷は単一キャンパスの電力需要を500 MWを超える水準まで押し上げており、ラウドン郡、ダラス・フォートワース、コロンバス、ポートランドの各拠点における200 MVA複数バンク変圧器ステーションに換算されています。事業者は99.99%の可用性を追求し、N+1または2N冗長性を必要とすることで、実質的に1拠点あたりのユニット数が2倍になります。18ヶ月という短い建設スケジュールにより、開発者は変圧器のスロットを早期に確保せざるを得ず、工場の製造枠を確保してロジスティクスを優先処理するために手付金を支払うことも多くあります。技術仕様では、高調波抑制、低騒音設計、エステル流体消火対応が重視されており、多くの施設が住宅地近傍に立地しているためです。データセンターの集積化は地理的に需要ピークを集中させ、既に逼迫したサプライチェーンをさらに圧迫しています。その結果、ハイパースケールセグメントは米国大型電力変圧器市場において価格非感応型の購入者として台頭し、カスタマイズおよび優先生産に応じるメーカーを引き付けています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 方向性電磁鋼板(CRGO鋼)のサプライチェーン制約 | -1.4% | 全国の製造業、輸入依存 | 長期(4年以上) |

| 国内大型電力変圧器製造能力の限界 | -1.1% | 地域的な生産能力集積地:東南部、テキサス州、ペンシルベニア州 | 中期(2〜4年) |

| デジタル監視のサイバーセキュリティ認証の遅延 | -0.8% | 全国規模、重要インフラ優先地域 | 中期(2〜4年) |

| 障害発生後の保険・資金調達プレミアムの上昇 | -0.6% | 全国規模、極端な気象地帯に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

方向性電磁鋼板(CRGO鋼)のサプライチェーン制約

米国は方向性電磁鋼板の生産拠点を1社のみ保有しており、需要の85%は韓国、日本、ドイツからの輸入で賄われています。電気自動車(EV)モーター向け需要の並行的拡大がコイル供給を逼迫させ、方向性電磁鋼板(GOES)の価格を数十年ぶりの高値に押し上げ、製造所のリードタイムを9ヶ月以上に長引かせています。代替材料であるアモルファス合金は最大30%低い鉄心損失を実現しますが、標準M3鋼の約1.5倍のコストがかかり、国内供給源が1社のみであるため、近期的な代替には限界があります。業界団体は国防生産法(Defense Production Act)の優先適用および新規焼鈍炉建設への直接的な連邦補助金を求めてロビー活動を行っていますが、いかなる生産能力増強も3年以上を要します。その間、メーカーは上位顧客向けに鋼板幅を割り当て、小規模な購入者には損失計算保証を複雑化する混合グレードを受け入れさせています。この材料のボトルネックが生産を制約し、需要が増加する中でも米国大型電力変圧器市場の上振れ余地を抑制しています。

国内大型電力変圧器製造能力の限界

高電圧コイル巻線には精密機械、真空油処理タンク、大電流試験設備が必要であり、これらの設備は工場ライン1本あたり数千万米ドルのコストを要します。Siemens Energy、Hitachi Energy、Eaton、およびProlec GEからの発表済み投資額は18億米ドルを超えますが、専門技術者が複数年にわたる見習い期間を必要とするため、労働力が依然として制約要因となっています。貨物輸送のボトルネックも複雑さを増しています。400トンの貨物を積載できる重量輸送用鉄道貨車は限られており、州間輸送の許可リードタイムは18ヶ月に達することがあります。品質保証体制には全波インパルス試験および温度上昇確認試験が含まれ、希少な試験設備の稼働時間を消費するため、機械的な生産能力が確保されている場合でもスループットが制限されます。これらの複合的な制約が迅速な規模拡大を妨げ、米国大型電力変圧器市場の高価格と長納期を支える構造的な需給ギャップを長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

冷却タイプ別:油冷式の優位性と防火対応の代替手段

油冷式設計は2025年の売上の83.05%を生み出し、MVAあたりの熱性能が最重要視され、変電所の不動産コストを削減するコンパクトなフットプリントが求められる大電力用途のデフォルトソリューションとしての地位を固めています。成熟したサプライチェーン、幅広い性能範囲、および簡便なメンテナンス手順が、老朽化フリートを管理する電力公益事業者の間での優位性を強化しています。しかしながら、人口密集した都市型変電所での最近の火災が規制当局の精査を促し、空冷式およびエステル流体ユニットの試験導入を後押ししています。後者は330°Cを超える引火点によりNFPA(米国防火協会)の都市防火規制を満たしますが、粘度が高いためコア窓寸法の拡大が必要となり、銅の使用量とコストが増加します。

エネルギー転換政策により、空冷式の受注は2031年まで年率6.46%で加速すると予測されますが、相対的に小さなベースからの拡大です。コストとリスクのバランスを取る電力公益事業者は、油流指向チャンネルと強制空冷ラジエーターを組み合わせたハイブリッド冷却を試験し、サイクル負荷下でホットスポット温度を10°C低下させています。その過程で、高度な数値流体力学(CFD)ツールがフィン間隔およびラジエーター形状の最適化を可能にし、効率低下の一部を相殺しています。モジュラーラジエーター設計を強みとする新規参入企業は、製造スケジュールを8週間短縮することを目指しており、リードタイムに対する懸念が続く中で差別化要因となっています。これらの進展は、米国大型電力変圧器市場における既存の油冷式事業者を排除することなく、サプライヤーの機会を総体的に広げています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

相数別:三相システムが系統近代化を牽引

三相ユニットは2025年の売上の87.02%を占め、kVAあたりの低コストと電流バランスの効果による総合線路損失の削減が反映されています。三相機器の標準化は予備部品在庫を絞り込み、要員訓練を簡素化するため、大規模な設備投資プログラムを推進する電力公益事業者にとって魅力的です。単相変圧器は鉄道電化や遠隔地の農村フィーダーに引き続き採用され、段階的な建設が初期資本支出を繰り延べますが、そのシェアは依然として限定的です。

しかしながら、新興の系統トポロジーが三相の仕様に影響を与えています。再生可能エネルギーの統合は、変動する発電に対して電圧を安定させるため、最大±22.5%の負荷時タップ切換範囲の必要性を高めています。デジタルツインモデルにより事業者は高調波侵入をシミュレートし、工場受け入れ試験前に絶縁協調およびブッシング選定を適切に行うことができます。NERC CIP-013(北米電力信頼性協議会のサイバーセキュリティ規制)に準拠したサイバーセキュアなセンサーが電力公益事業者全体のダッシュボードへデータを送り、状態基盤メンテナンスを概念から実践へと移行させています。これらの機能により、高マージンのソフトウェアおよびサービス収益がハードウェア入札に組み込まれ、米国大型電力変圧器市場を物品販売の枠を超えて豊かにしています。

エンドユーザー別:電力公益事業者がリードし、産業需要が加速

電力公益事業者は2025年の出荷量の57.55%を占め、エネルギー省(DOE)の補助金および州レベルの再生可能エネルギー義務が、事実上すべての新規太陽光、風力、蓄電池サイトで昇圧・連系ハードウェアを必要としていることが背景にあります。同セグメントの成長予測は、2040年までの送電容量64%拡大目標に基づいており、230〜765 kVユニットの安定した受注キューが形成されています。一方、産業ユーザーは最速の年平均成長率6.05%を記録しており、テキサス州、オハイオ州、東南部に集積する半導体ファブ、電気自動車用電池工場、グリーン水素電解槽がその背景にあります。ハイパースケールデータセンターがこの波を増幅させており、変圧器メーカーと複数年・複数拠点のマスター契約を締結して納入枠を確保することが多くなっています。

産業ユーザーは、複数コンバーター環境で短絡電流を制限する高インピーダンス設計と、整流器負荷からの高周波成分に対応するK係数定格をますます仕様に盛り込んでいます。並行して、電力公益事業者はエステル系流体を採用し、都市型防火規制への対応と環境マイルストーンの達成を図り、徐々にサプライヤーのロードマップを誘導しています。要件の幅広さは製品ラインアップを拡大させ、工場がバッチサイズとカスタマイズ深度のバランスを取ることに課題をもたらし、米国大型電力変圧器市場においてアジャイルな生産戦略に置かれるプレミアムを強化しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

需要の中心は地域ごとに大きく異なります。テキサス州がトップに立ち、ERCOTが2030年までに180億米ドルを投じて約40 GWの風力・太陽光を統合し、345 kVおよび500 kV自動変圧器の大規模調達を引き起こしています。カリフォルニア州がこれに続き、積極的な再生可能エネルギーポートフォリオ基準と山火事対応強化プログラムにより、タイトル24効率規制に準拠した高効率・防火対応ユニットが必要とされています。北東部は全国で最も老朽化したフリートを抱え、資産の46%が公称耐用年数を超過しており、2028年以降に安定化する前倒し型の更新急増が発生しています。

製造拠点の地理的分布は南方向にシフトしています。バージニア州、サウスカロライナ州、テネシー州、ノースカロライナ州の新工場が合計で年間15,000 MVA超の生産能力を追加し、メキシコ湾岸港湾への依存および中西部生産拠点からの重量輸送用鉄道への依存を軽減しています。これらの施設は東南部の電力公益事業者およびジョージア州からアラバマ州にかけて急拡大する産業回廊への配送ルートを短縮します。中西部のコロンバス回廊は第二の極を形成しており、データセンタークラスターおよびリショアされた鉄鋼・電池工場が、より少ない郡に集中しながらもマルチギガワット規模の降圧変圧器需要を生み出しています。

規制体制は異なります。カリフォルニア州は全国で最も厳格なエネルギー効率規制を課し、電力公益事業者はアモルファスコアまたは高グレードの方向性電磁鋼板(GOES)積層鉄心を採用するよう促されており、価格プレミアムが生じています。ERCOTは高温・干ばつ環境における爆発リスクを軽減するため、不活性ガスまたはエステル流体絶縁および高度なブッシングの使用を重視しています。北東部の電力公益事業者は、嵐による停電期間を短縮するため耐腐食タンクおよびスマート監視を優先しています。これらの特性により、サプライヤーは構成バリアントと専用工場ラインを維持することを余儀なくされ、広範な米国大型電力変圧器市場内での地域固有の競争が強化されています。

競争環境

市場集中度は中程度であり、世界上位5社が米国売上の約55%を占め、地域の専門企業が長いテールを形成してカスタムニッチを埋めています。Siemens Energy、Hitachi Energy、ABB、General Electric、およびProlec GEは、国内鋼材の確保、国内工場の拡大、デジタル診断の統合によってシェア防衛に努めています。Hitachi Energyは2025年に絶縁部品への2億5,000万米ドルの拡張を完了し、垂直統合型のコスト競争力を強化しました。Siemens Energyはこれに続き、750 kV定格コアの米国製造拠点に対して1億5,000万米ドルのコミットメントを行い、特に今後の高電圧直流(HVDC)回廊を対象としています。

技術差別化は、サイバーセキュアな監視スイート、動的系統バランシング向けの柔軟な70〜150 kVインピーダンス調整型設計、および火災リスク保険料を最大40%削減するエステル流体製品ラインを中心としています。Virginia TransformerやDelta Starといった中小参入企業は近接性の優位を活かし、200 MVA以下の定格品で5ヶ月速い納品を提供しています。韓国およびトルコのサプライヤーは引き続き重要な代替供給源として機能し、年間輸入量の約30%をカスタマイズされた納品保証のもとで提供していますが、政策当局がサプライチェーンの強靭化を強調する中、監視の目が厳しくなっています。

労働力不足がワイルドカードとして浮上しています。高齢化する技術者層と急騰する生産目標の衝突により、機器メーカー(OEM)とコミュニティカレッジのコンソーシアムがコイル巻線、真空乾燥、誘電体試験の24ヶ月見習いプログラムを創設しています。コア積層の自動化とAI誘導コイル巻線張力制御を実装した企業は、ユニットあたりの労働コストを15%削減し、賃金インフレを緩和しています。これらの業務的な転換は、米国大型電力変圧器市場の軌道を踏まえれば、需要が長期にわたり既存の生産能力を上回る場合に競争ヒエラルキーを再編成する可能性があり、それは今や十分に起こり得るシナリオとなっています。

米国大型電力変圧器業界リーダー

Siemens Energy AG

General Electric Company

Mitsubishi Electric Corporation

ABB Ltd.

Hitachi Energy Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Hitachi Energyは、米国の絶縁・部品生産能力への2億5,000万米ドルの追加投資を含む総額15億米ドルのグローバル拡張を完了し、国内生産の規模拡大を支援しました。

- 2024年12月:Siemens Energyは、系統規模の再生可能エネルギー統合プロジェクトを目的とした米国変圧器製造の1億5,000万米ドルの設備増強を発表しました。

- 2024年12月:Hyosung Heavy Industriesは、急増する需要に対応するため米国の年間生産能力を250台に倍増させました。

- 2024年11月:Eatonは、サウスカロライナ州ジョーンズビルに3億4,000万米ドルを投じた工場を開設し、東南部の電力公益事業者向けの三相生産ラインを追加しました。

- 2024年11月:Pennsylvania Transformer Technologyは、ノースカロライナ州レイフォードで1億250万米ドルの拡張を完了し、200人の雇用とカスタム設計能力を追加しました。

- 2024年10月:HD Hyundai Electricは、米国の系統近代化プロジェクト向けに2億7,400万米ドルの変圧器受注パッケージを獲得し、輸入への根強い依存を浮き彫りにしました。

米国大型電力変圧器市場レポートの範囲

米国大型電力変圧器市場レポートの内容:

| 空冷式 |

| 油冷式 |

| 単相 |

| 三相 |

| 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 |

| 商業 |

| 住宅 |

| 冷却タイプ別 | 空冷式 |

| 油冷式 | |

| 相数別 | 単相 |

| 三相 | |

| エンドユーザー別 | 電力公益事業者(再生可能エネルギー、非再生可能エネルギー、送配電を含む) |

| 産業 | |

| 商業 | |

| 住宅 |

レポートで回答されている主要な質問

2026年における米国大型電力変圧器市場の規模はどれくらいですか?

米国大型電力変圧器市場規模は2026年に116億米ドルであり、年平均成長率5.07%の軌道で2031年までに148億米ドルに達する見通しです。

2031年までの変圧器需要の主な成長推進要因は何ですか?

連邦および州の系統近代化支出、特にGRIPおよびERCOTプログラムが最大の成長触媒であり、予測年平均成長率に約1.8パーセントポイントを付け加えています。

新しい変圧器のリードタイムがこれほど長い理由は何ですか?

限られた国内製造能力、方向性電磁鋼板の不足、および重量輸送ロジスティクスの希少性が、高MVAユニットで最長210週に及ぶ納期延長をもたらしています。

都市部でどの変圧器冷却方式が注目を集めていますか?

空冷式およびエステル流体ユニットは、その高い引火点と低い火災リスクがより厳格な都市安全規制に適合することから、シェアを伸ばしています。

ハイパースケールデータセンターの成長は変圧器の仕様にどのような影響を与えていますか?

データセンター用変圧器は、非線形負荷、低騒音目標、冗長性要件に対応しなければならず、多くの場合、高調波フィルタリング機能を備えた200 MVA定格品が採用されます。

方向性電磁鋼板(GOES)不足を緩和するためにどのような取り組みが行われていますか?

Cleveland-Cliffsの1億5,000万米ドルのコア工場転換投資や国防生産法(Defense Production Act)優先適用に関する政策論議などが、国内鉄鋼供給の拡大を目指しています。

最終更新日: