タイのサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

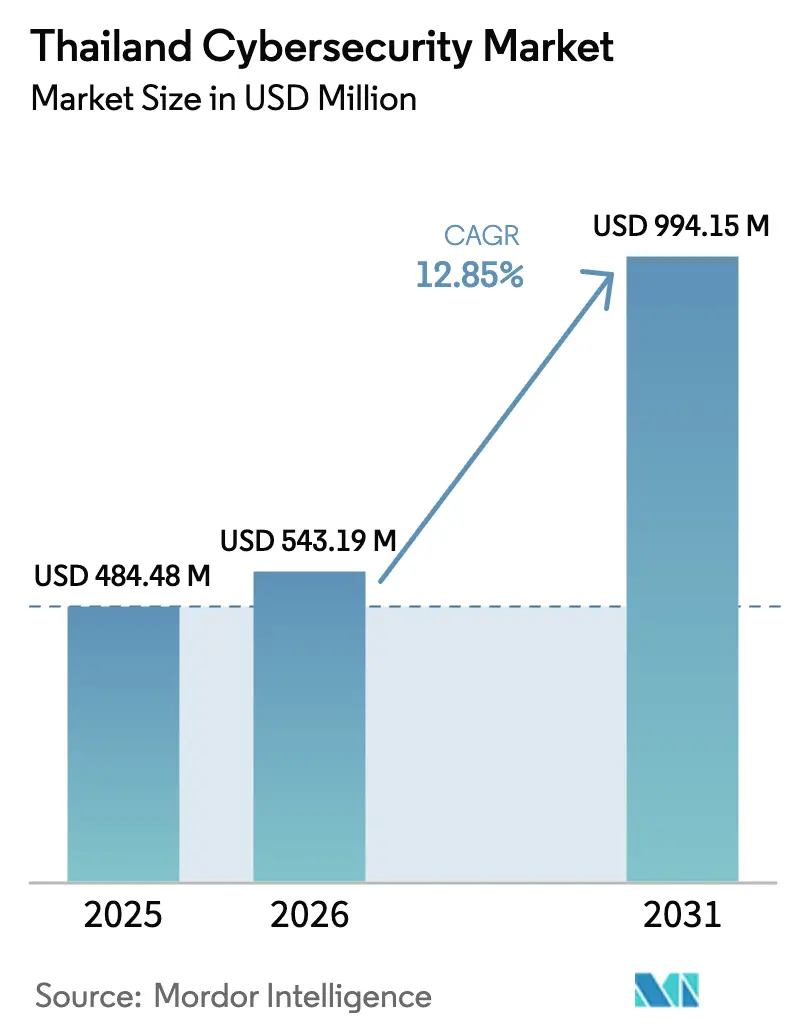

| 基準年の市場規模 (2025) | 484.48 百万米ドル |

| 市場規模 (2026) | 543.19 百万米ドル |

| 市場規模 (2031) | 994.15 百万米ドル |

| 成長率 (2026 - 2031) | 12.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのサイバーセキュリティ市場分析

タイのサイバーセキュリティ市場規模は2025年に4億8,448万USDと評価され、2026年の5億4,319万USDから2031年には9億9,415万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.85%です。バーチャルバンク開設に備える銀行によるAIネイティブ防御への義務的な移行、個人データ保護法に紐づいた厳格なデータローカライゼーション条項、および政府のクラウドファースト政策が、地元の人材パイプラインがスケールできる速度を上回るペースで対応可能な需要を拡大しています。2025年に国内リージョンを開設したハイパースケーラーは、リアルタイム決済スクリーニングとゼロ知識認証に必要な弾力的なインフラを供給する一方、サービスとしてのランサムウェアのシンジケートが侵害のニュースを報道サイクルに乗せ続け、マネージド検知および対応に対する緊迫感を維持しています。テレコム事業者がセキュリティを5G接続パッケージにバンドルし、産業団地が生産ラインをデジタル化するにつれ、支出はバンコクの中核を超えて東部経済回廊へと広がり、歴史的な都市部と農村部の利用格差を縮小しています。全体として競争の激しさは高まっていますが、企業がスキル不足を補うアウトカムベースの契約を好むため、サービスの採用が製品の更新を上回るペースで進んでいます。

主要レポートのポイント

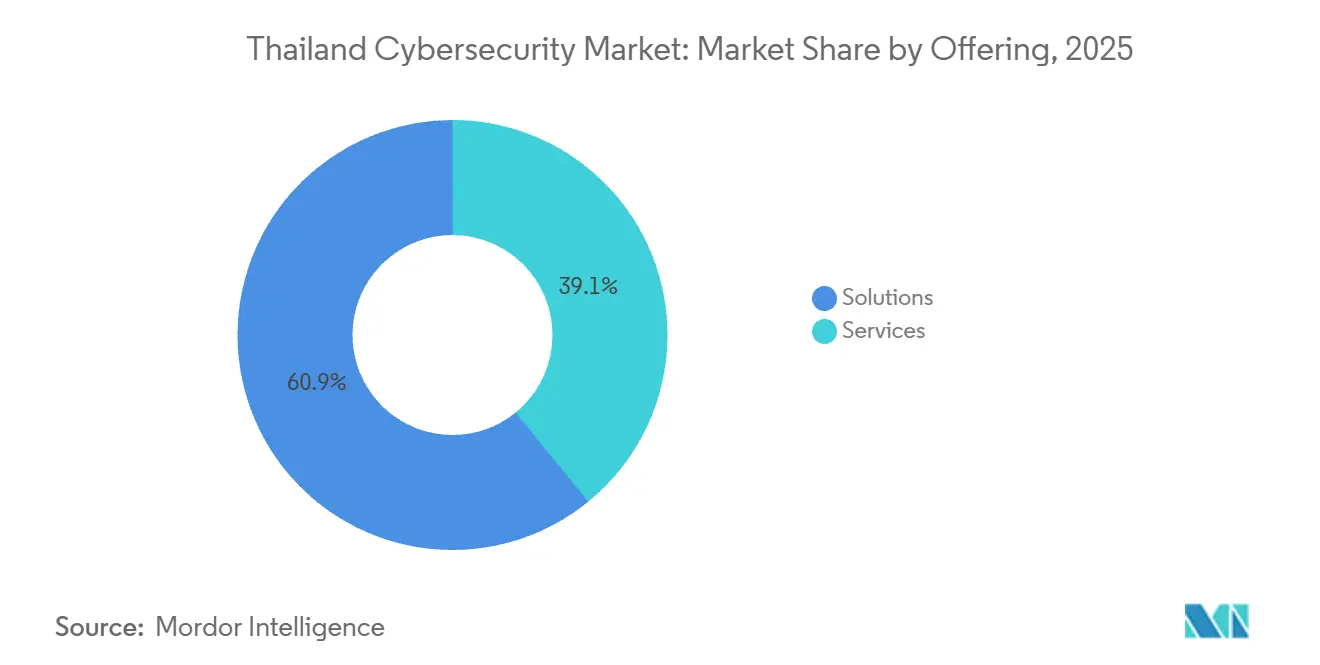

- 提供内容のソリューション別では、同社は2025年に60.88%のシェアを占め、サービスは2031年までに13.64%のCAGRで成長すると予測されています。

- 展開モード別では、オンプレミスのインストールが2025年のタイのサイバーセキュリティ市場の64.27%を占め、クラウドセキュリティは2031年までに13.71%のCAGRで成長すると予測されています。

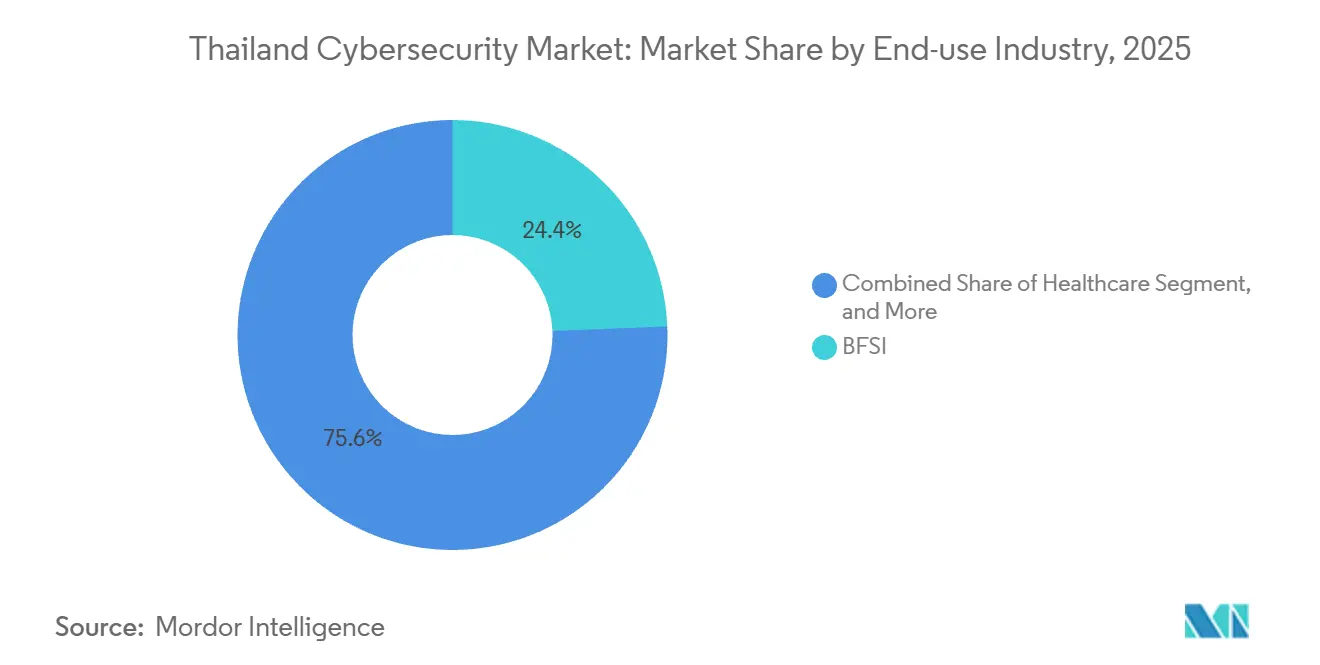

- 最終用途産業別では、BFSIが2025年に24.36%の市場シェアを占め、ヘルスケアは2026年~2031年にかけて13.26%のCAGRで最も速い成長を記録すると予想されています。

- 企業規模別では、大企業が2025年に65.67%の市場シェアを保有し、中小企業は2031年までに13.83%のCAGRを達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タイのサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| タイBFSIにおけるデジタルバンキング採用の加速 | +2.8% | 全国規模、バンコク首都圏および地方の銀行拠点に集中 | 中期(2~4年) |

| 政府クラウド移行の迅速化(Gクラウドおよび国家デジタルIDシステム) | +2.3% | 全国規模、中央政府機関および国営企業での早期採用 | 短期(2年以内) |

| 5G展開によるIoTエッジセキュリティ需要の喚起 | +1.9% | 全国規模、東部経済回廊の産業ゾーンに集中 | 中期(2~4年) |

| 中小企業に対するサービスとしてのランサムウェア攻撃の急増 | +1.7% | 全国規模、バンコク、チェンマイ、プーケットの商業地区での発生率が高い | 短期(2年以内) |

| PDPAデータローカライゼーション規制の強化 | +1.5% | 全国規模、地域データセンターを持つ多国籍企業に影響 | 長期(4年以上) |

| リアルタイム決済詐欺によるAIベースのセキュリティオペレーションセンター需要の促進 | +1.4% | 全国規模、金融サービスおよび電子商取引セクターに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

タイBFSIにおけるデジタルバンキング採用の加速

2025年に発行された4件のバーチャルバンクライセンスにより、タイは2026年第2四半期~第3四半期の商業ローンチに向けた軌道に乗り、既存行は異常な送金をオーバーナイトバッチではなくミリ秒以内にブロックできるよう、不正検知ワークフローにAIを注入するよう促されています。[1]タイ銀行、「バーチャルバンキングライセンスとデジタルトランスフォーメーションイニシアチブ」、bot.or.th 投資水準はこの転換を支えており、サイアム・コマーシャル・バンクとSCBXはAPIレイヤーにセキュリティを組み込むクラウドネイティブプラットフォームに合計184億タイバーツを充当しました。[2]SCBX、「2024年アニュアルレポート」、scbx.com プロンプトペイはすでに毎日1,000件以上の不審な取引にフラグを立てており、継続的なコントロール検証に関するPCI DSS 4.0.1の新条項が運用上の可視性基準をさらに引き上げています。[3]PCI セキュリティスタンダーズカウンシル、「ペイメントカード産業データセキュリティ標準バージョン4.0.1」、pcisecuritystandards.org その結果、銀行が採用制約に対してヘッジするため、需要はアウトカムベースのマネージド検知および対応へと傾いています。このトレンドは、24時間365日のセキュリティオペレーションセンターカバレッジを維持できるサービスパートナーへのタイのサイバーセキュリティ市場の依存を深めています。

政府クラウド移行の迅速化(GクラウドおよびNDID)

クラウドファースト指令は、国家安全保障上の免除が適用されない限り、省庁がソブリンクラウドをデフォルトとすることを義務付けており、3層分類モデルが公開、機密、秘密のワークロードに対する暗号化レベルを規定しています。国家テレコムのデータセンター部門は2023年に14億9,000万タイバーツのホスティング料を収益化し、国有キャパシティの早期財政的メリットを示しました。一方、国家デジタルIDシステムは2025年に4,000万件を超える確認済みアイデンティティを達成し、ゼロ知識証明ログインのパイロットを実施して、攻撃者が通常探索するデータ開示面を削減しています。電子取引開発機構がeマーケットプレイスに販売者IDの検証を義務付ける計画は、アイデンティティ検証APIへの需要をさらに高めます。大規模な暗号鍵エスクローを提供できる地元企業はわずかであるため、タイのサイバーセキュリティ市場に参入するグローバルプロバイダーは早期の信頼性向上を得ます。

5G展開によるIoTエッジセキュリティ需要の喚起

トゥルー・コーポレーションとdtacの合併により3,650人のエンジニアが統合され、700 MHzおよび2.1 GHz帯の資産がプールされ、レイテンシに敏感な産業用インターネット展開のための全国的な無線リソーススライシングが可能になりました。 テレコム規制当局は2026年第3四半期までに2Gおよび3Gのサービス終了を命じており、レガシーのマシンツーマシントラフィックをリスクに基づいてスライスを分離する5Gスタンドアローンコアへと移行させています。東部経済回廊内では、200ヘクタールのデジタルパークが自律型AGVから予知保全に至るサイバーセキュリティパイロットを招致していますが、多くの工場は依然として運用技術ネットワークを分離しており、盲点を生み出しています。トゥルーのサイバーセーフパッケージは、通信事業者が消費者および中小企業向けブロードバンドに異常検知をバンドルする方法を示しており、顧客が個別のツールを調達することなくタイのサイバーセキュリティ市場を拡大する動きです。国家サイバーセキュリティ委員会の新たな重要インフラ規則は、OT資産のリスク分類を義務付けることで緊迫感を高めています。

中小企業に対するサービスとしてのランサムウェア攻撃の急増

2025年7月の労働省の侵害事件はDevmanに関連しており、300 GBが流出し、1,500万USDの身代金要求で終わり、基本的なファイアウォールに依存する予算の少ない機関に注目が集まりました。タイCERTの2025年~2026年にわたるMongoDBおよび航空システムに関する複数の警告は、ゼロデイエクスプロイトではなく設定ミスが地元のインシデントの大半を引き起こしていることを強調しています。国境を越えた詐欺グループは毎日8,000万タイバーツを超える損失をもたらしており、タイ王国警察はトゥルーのネットワーク上でホストされているAIエンジンを通じて通話詳細記録と詐欺ログを照合しています。企業の99%を占める中小企業は、セキュリティに収益の0.2%しか支出しておらず、Fortinettはこのレベルをエンドポイント検知や24時間体制の監視に充てるには不十分と評価しています。ランサムウェアキットがペイロード配信を商品化するにつれ、タイ語に対応しペイアズユーゴーモデルを提供するマネージド検知プロバイダーが、タイのサイバーセキュリティ市場の潜在需要を取り込む態勢にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| タイ語対応サイバーセキュリティ人材の不足 | -1.8% | 全国規模、バンコク、チェンマイ、東部経済回廊での深刻な不足 | 長期(4年以上) |

| 価格に敏感な中小企業の購買行動 | -1.3% | 全国規模、バンコク以外の地方の中小企業クラスターに集中 | 中期(2~4年) |

| PDPA責任ギャップによるサイバーインシデントの保険不足 | -0.9% | 全国規模、専任のリスク管理機能を持たない企業に影響 | 長期(4年以上) |

| 東部経済回廊の工場におけるOTセキュリティ統合の複雑さ | -0.7% | ラヨーン、チョンブリー、チャチェンサオの東部経済回廊産業団地 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

タイ語対応サイバーセキュリティ人材の不足

2025年までにタイでCISSP資格を保有する専門家はわずか431人で、前年比12%増にとどまり、2026年に設定された1万件の資格取得目標には程遠い状況です。国家サイバーアカデミーは10万人以上を教育しましたが、企業の72%は依然として人員不足を運用上のリスクとして挙げています。クラウドおよびAIセキュリティの専門知識が採用ウィッシュリストのトップを占めていますが、大学が毎年卒業させる情報セキュリティ専攻者は2,000人未満であり、多国籍企業は中小企業が対抗できない給与を提示しています。銀行はMandiantとの民間カリキュラムを支援し、スキルを金融内に囲い込む一方、ヘルスケアと製造業はバイリンガルアナリストを求めて奔走しています。タイ語の脅威フィードとプレイブックが増えるまで、人的資本の不足がタイのサイバーセキュリティ市場の成長ポテンシャルを抑制し続けるでしょう。

価格に敏感な中小企業の購買行動

タイの中小企業における平均セキュリティ支出は収益の0.2%にとどまっており、エンドポイント検知、SIEM、またはマネージドSOCサブスクリプションの採用を制限する上限となっています。2025年7月の労働省へのランサムウェア攻撃は、予算制約のある組織がラテラルムーブメントに対して失敗する時代遅れの境界防御に依存していることを示しました。保険会社はサイバーポリシーを引き受ける前に継続的なコントロール監視を要求するようになっており、その結果生じる監査費用が資金難の小売業者を補償取得から遠ざけています。ETDAの草案規則がeマーケットプレイスに販売者IDの検証を義務付けることで、多くの地方プラットフォームが懲罰的と感じる追加のコンプライアンスコストが課されます。この二重の圧力は、グローバル企業がゼロトラストを採用する一方で近隣企業が最小限の防御に賭けるという、二速のタイのサイバーセキュリティ市場を長引かせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:アウトソーシングが人材不足を補うにつれてサービスが拡大

ソリューションは2025年のタイのサイバーセキュリティ市場シェアの60.88%を占め、長年設置されているファイアウォールとエンドポイントスイートに支えられて支出を主導しました。しかし、取締役会が空席のアナリスト席に紐づく72%の運用リスクエクスポージャーに直面するにつれ、サービスは13.64%のCAGRで製品を上回るペースで成長すると予測されています。マネージド検知、インシデント対応、脆弱性管理の契約はHRオーバーヘッドなしに即時のカバレッジを提供し、地元のインテグレーターは監査担当者を満足させるためにタイ語の脅威フィードをダッシュボードに組み込んでいます。ネットワークおよびエンドポイントセキュリティは最大のソリューションバケットであり続け、トゥルーとdtacの5G展開と規制当局の差し迫った2G・3G廃止によって推進され、デバイス群が新たな攻撃面に移行しています。

クラウドセキュリティはクラウドファースト指令とPDPAローカライゼーション条項に後押しされ、最も速いペースで進んでおり、トラフィックをソブリンリージョンに再ルーティングしています。アイデンティティおよびアクセス管理はNDIDの4,000万ユーザー達成から追加の勢いを得ており、銀行と電子小売業者が政府APIを通じてログインを連携させるよう促しています。一方、2026年に予定されているバーチャルバンクはAPIフローに直接セキュリティチェックを組み込むAIネイティブ不正エンジンを必要とし、開発者をDevSecOpsへと誘導しています。データ保護ツールも、遠隔医療プラットフォームが患者記録交換を拡大するにつれて恩恵を受け、病院予算における暗号化と鍵ガバナンスの要件を固定化しています。

展開モード別:ソブリンティ要件がハイブリッド採用を加速

重要情報インフラの所有者が規制上の安心感のために物理的なアプライアンスチェーンに依存しているため、オンプレミス環境は2025年のタイのサイバーセキュリティ市場規模の64.27%を依然として占めています。しかし、ETDAの厳格なローカライゼーションガイダンスと新たなハイパースケーラーリージョンの登場により、クラウドベースのコントロールは13.71%のCAGRで拡大する見込みです。AWSはバンコクの3ゾーンリージョンに50億USDを投資し、MicrosoftはGulfおよびTrue IDCとともにソブリンクラウドを展開中であり、Google Cloudはグルフエッジとデータレジデンシー協定を締結しました。

国家テレコムの政府クラウドは省庁を支援していますが、キャパシティの制限が移行を遅らせ、機関をISO 27001準拠機器をオンプレミスに置きながらSaaSをパブリッククラウドで運用するハイブリッドトポロジーに追い込んでいます。国家サイバーセキュリティ機構のサイバーシールドプラットフォームはPalo Alto NetworksとGoogleと共同開発され、両ドメインにわたる統合テレメトリを提供し、監査担当者が1つのペインでアラートを照合するのを支援しています。金融およびヘルスケアのプレイヤーはますますハイブリッドを恒久的な状態として捉え、コンピュート集約型分析のためのクラウドの弾力性を評価しながら、機密ワークロードをローカルのハードウェアセキュリティモジュールの背後に固定しています。

最終用途産業別:遠隔医療の拡大が攻撃面を広げるにつれてヘルスケアが急成長

BFSIはリアルタイム決済詐欺がマイクロ秒単位で受取人口座をウォッチリストと照合するAI駆動のSOCツールを必要としたため、2025年支出の24.36%を占めました。サイバー脅威の高度化により、金融機関が高度なセキュリティ対策を採用することが不可欠となっています。サイアム・コマーシャル・バンク単独で2023年~2024年にコードレベルでセキュリティを統合するクラウド改修に43億5,800万タイバーツを投資しました。これらの投資は、デジタル取引と顧客データを保護するための積極的な対策への高まる重点を浮き彫りにしています。

ヘルスケアはモープロムプラス遠隔医療アプリとヘルスリンク相互運用性プログラムが臨床データパイプを拡大するにつれ、2031年まで13.26%のCAGRで急成長軌道に乗っています。地方病院は記録の暗号化が遅れており、ランサムウェアの格好の標的となっており、WHOのデジタルヘルスフレームワークは暗号化とアクセス制御をベースライン義務として指定しています。ITテレコム支出も5Gスタンドアローンコアを強化するネットワーク事業者に支えられて高水準を維持しています。東部経済回廊の製造業は工場オーナーがOTセンサーを企業ITと統合するにつれて上昇していますが、断片化したツールが依然として統合された可視性を妨げています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

最終ユーザー企業規模別:中小企業の成長がランサムウェアの緊迫感を反映

大企業は2025年の支出の65.67%を管理し、認定スタッフとグローバルベンダーカタログを活用しました。しかし、中小企業はサービスとしてのランサムウェアの攻撃が時代遅れのWindowsビルドを悪用することで、市場をリードする13.83%のCAGRで成長すると予測されています。2025年7月のDevmanによる労働省への攻撃は、インシデント対応がアドホックな場合に中堅組織がどのような被害を受けるかを浮き彫りにしました。

サイバーセーフなどのテレコムバンドルSOCサービスは、AIクラシファイアとネットワークテレメトリを融合させ、手動チューニングなしにWi-Fiルーター全体に展開することで参入障壁を下げています。ETDAの差し迫った販売者確認規則も、オンラインショップがアイデンティティ検証サービスを採用するか罰則に直面するかというアメとムチとして機能しています。時間の経過とともに、中小企業の支出は歴史的な格差を縮小し、タイのサイバーセキュリティ市場の収益構成をよりバランスの取れたプロファイルへと再形成するでしょう。

地理的分析

バンコクとその周辺県は、銀行、テレコムグループ、省庁の本社が集中しているため、2025年のサイバーセキュリティ支出の60%以上を生み出しました。しかし、タイのサイバーセキュリティ市場は、産業投資家がラヨーン、チョンブリー、チャチェンサオにまたがる東部経済回廊に注目するにつれ、分散化し始めています。デジタルパークタイランドの200ヘクタールのキャンパスは自律型物流パイロット向けの5Gサンドボックスを提供し、ベンダーがローカルSOC拠点を設置するインセンティブを与えています。

地方での採用はタイ語人材の不足と中小企業の予算上限によって妨げられていますが、国家サイバーセキュリティ機構とISC2が奨学金プログラムとオープンソースプレイブックを共同資金提供して格差解消を支援しています。これらのイニシアチブは、スキルギャップに対処し、中小企業がサイバーセキュリティ態勢を改善するためのアクセス可能なリソースを提供することを目的としています。それらの取り組みにもかかわらず、CISSP保有者数は2025年末までにわずか431人に増加するにとどまり、進捗の遅さを示し、強固なサイバーセキュリティ人材を育成するための継続的な取り組みの必要性を浮き彫りにしています。

バンコクのハイパースケーラーリージョンは不正分析エンジンのレイテンシを短縮し、ETDAローカライゼーション条項へのコンプライアンスを可能にします。一方、トゥルーとdtacの無線ネットワーク統合は低レイテンシのバックホールを産業団地に引き込んでいますが、OTとITチームは依然として別々のダッシュボードを使用しており、インテグレーターが統合プラットフォームで狙うギャップとなっています。近隣諸国から流入する国境を越えた詐欺トラフィックは、通話詳細AIスクラビングを展開する警察と通信事業者の共同作戦を引き続き促進し、地域需要に公共安全の側面を加えています。

競争環境

タイのサイバーセキュリティ市場の競争は中程度に断片化した状態を維持しています。Cisco、Palo Alto Networks、Fortinet、Check Point、Trend Micro、CrowdStrike、Microsoftなどの多国籍ブランドは大企業予算の相当なシェアを保持していますが、地元のインテグレーターはタイ語の脅威インテリジェンスとオンサイトのインシデント対応によって差別化しています。例えばMFECは2023年のサイバーセキュリティ収益として9億9,490万タイバーツを計上し、16.3%の粗利益率を達成し、FortinetのエリートリセラーステータスとMicrosoftのプレミアコンサルティング資格を活用しています。

ハイパースケーラーの勢いが市場開拓モデルを再形成しています。AWSはバンコクリージョンに50億USDを投資し、MicrosoftはGulfおよびTrue IDCとともにソブリンクラウドに28億5,000万USDを投資し、Google Cloudはグルフエッジとレジデンシー協定を締結しました。これらのプラットフォームはパートナーが再販できるネイティブセキュリティスタック(GuardDuty、Defender、Chronicle)を提供し、価格競争を激化させています。同時に、国家サイバーセキュリティ機構のサイバーシールドプログラムがPalo AltoとMandiantのツールを使用して公共部門の監視を標準化し、政府内のベンダー断片化を削減しています。

ホワイトスペースの機会は東部経済回廊の工場向け運用技術防御とサイバー保険引受フレームワークに集中しています。トゥルーなどのテレコム事業者は、脅威を手動介入なしに自己修復するAIエンジンを導入するレベル4ネットワーク自律性を検証することで野心を示し、接続プロバイダーがセキュリティをトランスポート層に直接組み込む方法を示しています。特にISO 27001と継続的なPCI DSS 4.0.1コンプライアンスの認証バッジは、銀行および決済処理のRFPにおける入札者にとって最低条件であり続けています。全体として規模の優位性は重要ですが、地元言語、ソブリンホスティング、マネージドサービスの深さがタイのサイバーセキュリティ市場における契約獲得をますます左右しています。

タイのサイバーセキュリティ産業リーダー

IBM Corporation

Cisco Systems Inc

Check Point Software Technologies Ltd.

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:タイ王国警察はトゥルー・コーポレーションと提携し、通話詳細記録と詐欺報告を照合するAI駆動の脅威検知を展開し、1日8,000万タイバーツを超える詐欺損失を標的としました。

- 2026年1月:タイCERTはMongoDBの設定ミスリスクに関する勧告を発行し、企業にアクセス制御の強化と暗号化の有効化を促しました。

- 2025年11月:トゥルー・コーポレーションはレベル4サービス保証自律性を検証し、手動介入なしにネットワーク脅威を自己修復するAIエンジンを導入しました。

- 2025年10月:Microsoft、Gulf、True IDCは28億5,000万USDの資本に裏付けられたソブリンクラウドリージョンを発表し、PDPAのデータレジデンシー要件に沿ったものとなっています。

タイのサイバーセキュリティ市場レポートの範囲

ITの進歩、通信技術、スマートエネルギーグリッドは、ほぼすべての国の重要インフラと商業ネットワークの景観を変革しています。しかし、急速に変化する技術は急速に進化する危険をもたらします。サイバーセキュリティソリューションは、企業がサイバー脅威を監視、検知、報告、対処するのを支援します。これには、情報システムへの損害や妨害を目的としたインターネットベースの試み、スパイウェアやマルウェアを使用した重要データのハッキング、フィッシングによる脆弱性の悪用が含まれ、データの機密性を保護します。本調査の市場規模は、サイバーセキュリティシステムおよびサービスに対するエンドユーザーの支出に基づいています。

タイのサイバーセキュリティ市場レポートは、提供内容(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよびテレコム、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は価値(USD)の観点から提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよびテレコム |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよびテレコム | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

レポートで回答される主要な質問

タイにおけるマネージドセキュリティサービスへの支出はどのくらいの速さで成長していますか?

サービス収益は2031年までに13.64%のCAGRで増加すると予測されており、取締役会が人材不足を補うために検知と対応をアウトソーシングするにつれて製品販売を上回るペースで成長しています。

どのセクターがサイバー防御に最も投資していますか?

BFSIはリアルタイム決済詐欺防止と今後のバーチャルバンク開設に牽引され、24.36%のシェアで2025年の支出をリードしました。

なぜヘルスケアが最も急成長している顧客グループとして台頭しているのですか?

モープロムプラス遠隔医療アプリとヘルスリンクデータ共有フレームワークがより多くの患者記録をオンラインチャネルに公開し、ヘルスケアセキュリティ予算を13.26%のCAGRへと押し上げています。

オンプレミスが優勢にもかかわらず、クラウドセキュリティの採用を促進しているものは何ですか?

PDPAのデータローカライゼーション条項とAWS、Microsoft、Googleによる国内リージョンの新設が、クラウドセキュリティを13.71%のCAGRで拡大するコンプライアントなハイブリッドアーキテクチャを可能にしています。

テレコム事業者はサイバー需要をどのように活用していますか?

トゥルー・コーポレーションはサイバーセーフAIエンジンをブロードバンドおよび5Gプランにバンドルし、ネットワークテレメトリを使用して中小企業に自動化された脅威検知を提供しています。

地方タイにおけるサイバーセキュリティの普及に対する最大のボトルネックは何ですか?

タイ語専門家の不足と中小企業の価格感度が採用を制限し、人材と予算をバンコクに集中させています。

最終更新日: