クウェートICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.4 十億米ドル |

| 市場規模 (2026) | 22.25 十億米ドル |

| 市場規模 (2031) | 34.37 十億米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクウェートICT市場分析

クウェートICT市場規模は2025年にUSD 204億と評価され、2026年のUSD 222.5億から2031年にはUSD 343.7億に達すると推計され、予測期間(2026年~2031年)においてCAGR 9.08%で成長する見通しです。クウェートICT市場の堅調な成長は、ニュー・クウェート2035ビジョン、5Gの急速な展開、および公共部門のデジタル化を加速するクラウドファースト政策によって支えられています。先進的なモバイルネットワークの早期導入はエッジコンピューティングへの投資を促進し、データセンター・フリーゾーンのインセンティブはハイパースケールプロバイダーにとって有利な環境を創出しています。政府省庁がクラウド移行を義務付けることで企業はレガシーシステムの刷新を迫られており、サイバーセキュリティへの懸念の高まりがITセキュリティ支出の急増を並行して牽引しています。通信事業者とグローバルテクノロジー企業との戦略的パートナーシップにより、AIを活用したアラビア語ソリューションの市場投入期間が短縮され、クウェートは地域の開発ハブとしての地位を確立しつつあります。

主要レポートのポイント

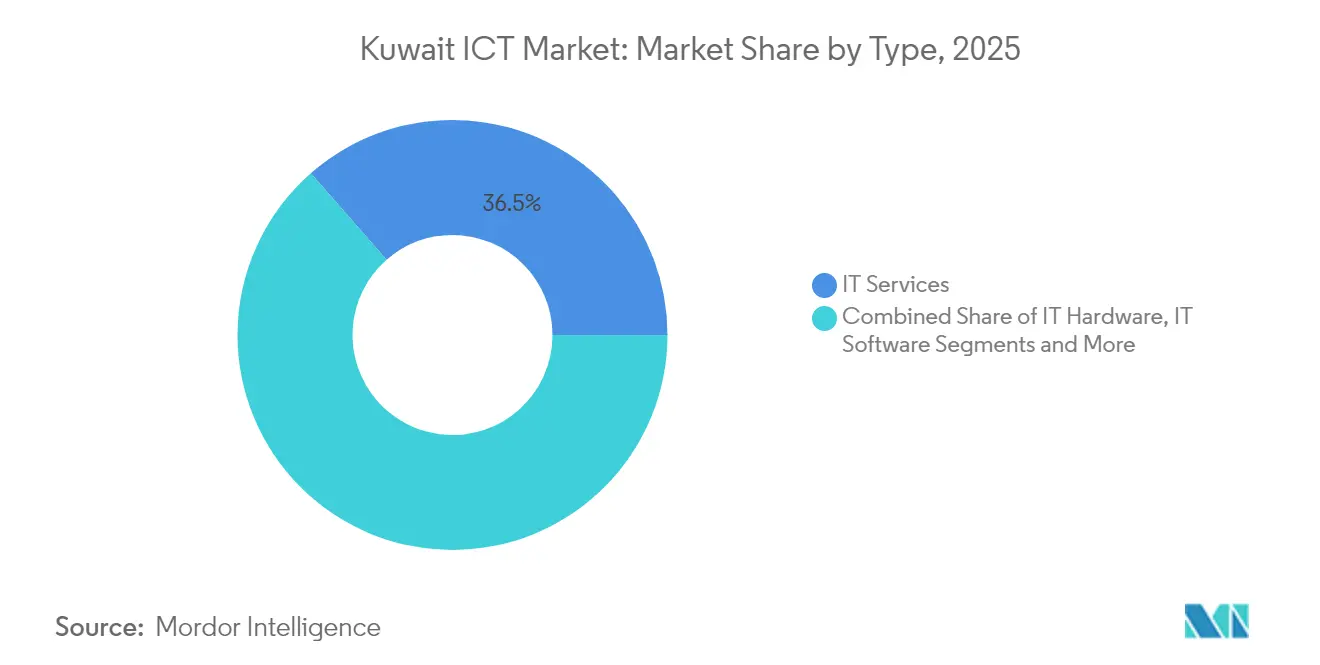

- タイプ別では、ITサービスが2025年に36.45%の収益シェアで首位を占め、ITセキュリティは2031年にかけてCAGR 10.02%で成長しています。

- 企業規模別では、大企業が2025年にクウェートICT市場シェアの63.05%を占め、中小企業は2031年にかけてCAGR 9.55%で拡大する見込みです。

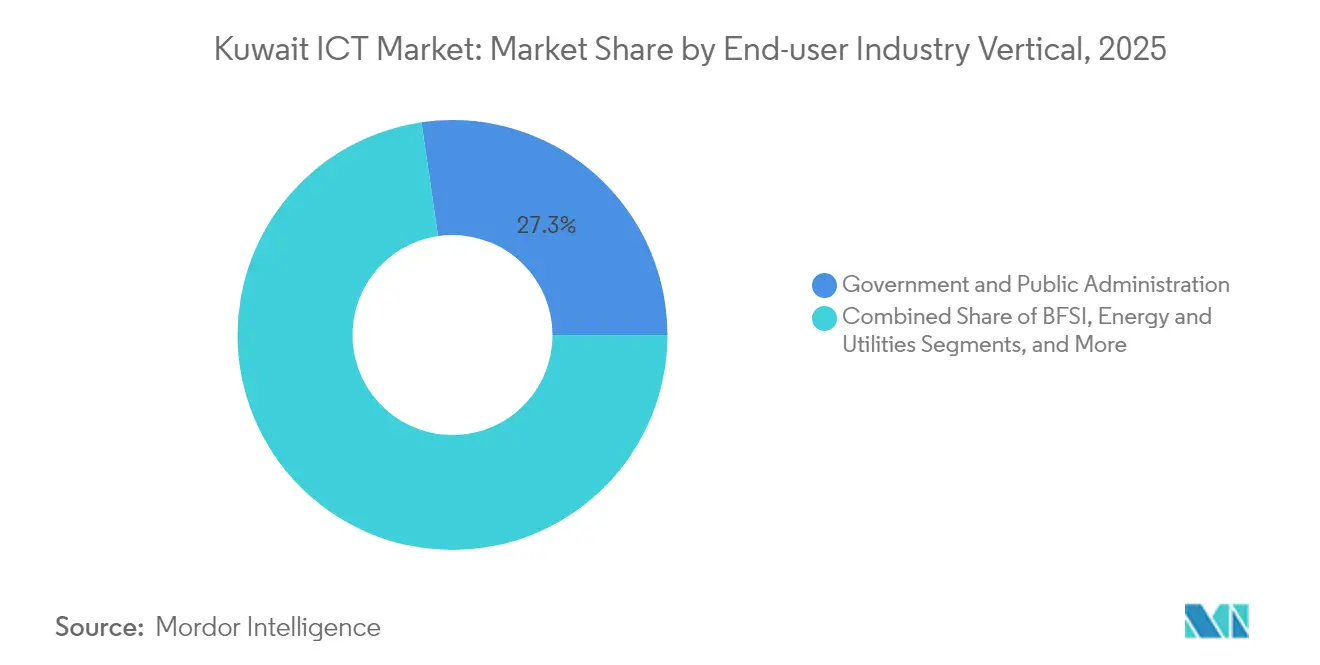

- エンドユーザー垂直別では、政府・行政が2025年に27.31%の収益シェアを獲得し、ゲーミング・eスポーツは2031年にかけてCAGR 10.26%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェートICT市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ニュー・クウェート2035のデジタルファースト・アジェンダ | +2.8% | 全国規模、クウェートシティで最も強力 | 中期(2〜4年) |

| 5Gの早期展開と光ファイバーの高密度化 | +2.1% | 都市部および郊外地域 | 短期(2年以内) |

| 省庁・国営企業向けクラウドファースト政策 | +1.9% | 全政府機関 | 中期(2〜4年) |

| データセンター・フリーゾーンのインセンティブ | +1.4% | 指定経済特区 | 長期(4年以上) |

| AIを活用したアラビア語LLMのローカライゼーション | +1.0% | 地域全体、クウェートがハブとして機能 | 中期(2〜4年) |

| 地域ゲーミング・eスポーツ分野での野望 | +0.8% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニュー・クウェート2035デジタルファースト・アジェンダが包括的なICT変革を推進

省庁のクラウドサービスへの義務的移行、Metaの中央予約プラットフォームの展開、および近日開設予定のAI対応Azureリージョンが、インフラ、ソフトウェア、サービス全般にわたる大規模契約を刺激しています。統合型市民ポータルはサービス品質を向上させ、アイデンティティ管理、統合、分析ツールへの需要を高めています。[1]Microsoft、「マイクロソフト、クウェートにAI対応Azureリージョンを設立」、microsoft.com 電子政府向けに充当された予算配分がベンダーのオンボーディングを加速し、標準化されたブロードバンド料金が最終ユーザーへの接続を保証しています。[2]クウェート・ガバメント・オンライン、「ブロードバンドインターネット料金」、e.gov.kw デジタルトランスフォーメーション・クウェートなどの継続的な旗艦イベントが政策の推進力を維持し、官民協働を促進しています。[3]デジタルトランスフォーメーション・クウェート、「カンファレンスサマリー」、digitaltransformationkuwait.com

5Gの早期展開が先進的なモバイルインフラ基盤を創出

全国規模の5Gカバレッジにより、通信事業者はホームブロードバンド、固定無線アクセス、ネットワークスライシングソリューションを収益化でき、クウェートICT市場における増分収益を刺激しています。Zainによる約1,675か所の鉄塔サイトの統合は無線計画を最適化し、5G層の高密度化を加速しています。stc KuwaitとIPificationのようなパートナーシップは、サービスとしてのアイデンティティモデルを示し、フィンテックおよびメディアストリーミングにおけるセキュリティとユーザーエクスペリエンスを重視しています。

クラウドファースト政策が企業のデジタル移行を加速

石油、銀行、小売の各分野でクラウドの採用が進んでいます。クウェート・オイル・カンパニーによるDecisionSpace 365の採用は、上流業務における本番規模のデータ取り込みと分析の典型例です。クウェート国立銀行はデジタルプラットフォームをAI対応のトランザクションバンキングに拡張し、重要なワークロードへのSaaS活用に対する規制上の安心感を示しています。国内のISVがハイパースケーラーと協業し、主権基準に沿ったアラビア語NLP、ローコードプラットフォーム、セクター別クラウドを提供することで、クウェートICT市場の機会が拡大しています。

データセンター・フリーゾーンのインセンティブがハイパースケール投資を誘致

KDIPAが提供する税制優遇、関税免除、および簡素化されたライセンスが、グローバルなコロケーションおよびクラウド事業者を誘致しています。スマートメータークラスター近傍のエッジ施設は公益事業のレイテンシーを低減し、フリーゾーンのサブテナンシーがマネージドサービス・エコシステムを促進しています。開発者は再生可能エネルギーと廃熱再利用を統合してグリーンビルディングコードを満たし、クウェートICT市場をESG準拠ワークロードに対応させています。

抑制要因インパクト分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性的なICT人材不足とビザ上限 | −1.8% | クウェートシティに集中 | 短期(2年以内) |

| 公的ICT予算の高い石油価格連動性 | −1.2% | 全国規模 | 中期(2〜4年) |

| 重要セクターにおけるレガシー・オンプレミス依存 | −1.0% | 石油・ガス、防衛、銀行業務ハブ | 中期(2〜4年) |

| 電子決済規制の更新遅延 | −0.7% | 小売およびフィンテッククラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性的なICT人材不足が市場成長を制約

大手通信事業者における自国民化目標66%は、特にサイバーセキュリティとAIエンジニアリングにおけるディープテック分野での駐在員への継続的な依存を示しています。厳格な就労許可クォータが採用サイクルを長引かせ、人件費を高騰させ、プロジェクトのタイムラインを遅延させています。Zain Great Ideaのようなスキルアップ・プログラムやアクセラレーター・コホートがシリコンバレーの実践への露出を促進していますが、システミックなギャップを解消するには複数の受入サイクルが必要です。

高い石油価格連動性が予算の変動性を生む

国家データセンターおよびスマートシティ・パイロットへの資本支出は炭化水素収入に連動して変動し、ベンダーはマイルストーンベースの支払いを伴う複数年契約を組成せざるを得ない状況です。石油価格の高騰時には変革的プロジェクト向けの予算余剰が生まれる一方、低迷時には支出凍結が発動され、クウェートICT市場全体の収益の可視性に影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ITサービスが中核を維持しつつセキュリティが加速

ITサービスは最大のシェアをもたらし、マネージドオペレーションセンター、ヘルプデスクのアウトソーシング、および公共部門のコンサルティング案件によって支えられています。ITサービスのクウェートICT市場規模は2031年にUSD 125.8億に達する見込みです。脅威ベクターの増加とデータプライバシー保護規制の施行により、サイバーセキュリティ支出が増加し、ITセキュリティは二桁台のCAGRに向かっています。ハードウェアのリフレッシュサイクルは5G CPE、Wi-Fi 7アクセスポイント、エッジゲートウェイに集中し、ソフトウェア収益はERPの近代化と分析ライセンスからもたらされています。既存のインテグレーターは国際ベンダーと提携し、公益事業向けのIT・OTを収束させるターンキーアップグレードを提供しています。

クウェートICT産業はOPEXベースの契約をSLA駆動型の業績インセンティブとともにバンドルする形式をますます選好しています。サービスプロバイダーは石油、銀行、医療の各分野における専門知識で差別化を図っています。ベンダー非依存のプラットフォームがロックインを軽減し、コンプライアンスとイノベーションのニーズのバランスを取る企業の間でマルチクラウドオーケストレーションへの支持が高まっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

企業規模別:中小企業のデジタル採用が加速

大規模組織は引き続き需要の中心を担い、AI対応の高度なワークロードおよびプライベート5Gキャンパスネットワークを調達しています。ただし、政府の調達改革によりICT入札の最大10%が中小企業向けに確保されており、より広範なエコシステムの成長を促進しています。サブスクリプション型SaaSとペイ・アズ・ユー・ゴー型クラウドが参入障壁を低下させることで、中小企業が占めるクウェートICT市場規模は2031年にかけてCAGR 9.55%で拡大する見込みです。

電子商取引ロジスティクス、フィンテックゲートウェイ、オンデマンドサービスにおける起業活動が拡大しています。インキュベーターはシードファンディングとクラウドクレジットを提供し、銀行はテックスタートアップ向けにカスタマイズされたデジタルレンディングを展開しています。クロスボーダーのベンチャーシンジケートが追加の資本プールを開拓し、クウェートICT産業のオーナーシップ構造を多様化しています。

エンドユーザー垂直別:ゲーミングが成長リーダーとして台頭

公共部門の事業体がデジタルID、電子決済、市民サービスの展開を主導し、安定したICT支出を支えています。一方、ゲーミングとeスポーツは若年層の人口構成、高いスマートフォン普及率、クウェートをイベント開催地として推進する政策に後押しされ、最も急峻な上昇を記録しています。ゲーミングに関連するクウェートICT市場シェアは現時点では小さいものの、通信事業者がゼロレーティングと低レイテンシー回線をバンドルするにつれ急速に拡大すると予測されています。

銀行はAI駆動の不正分析とオープンバンキングAPIでコアシステムをアップグレードし、石油・ガス大手はデジタルツインと予知保全を導入しています。医療プロバイダーは遠隔医療と電子薬局プラットフォームを実装し、5Gの低レイテンシービデオ通話の恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地理分析

首都圏がデータセンター、光ファイバーの相互接続、システムインテグレーション本社の大部分を占めています。隣接するハワッリおよびファルワニヤは消費者向けブロードバンドの普及が進んでおり、アハマディはOTサイバーセキュリティとプライベートLTEを優先する大型産業複合施設を擁しています。北部のジャフラは砂漠の太陽光発電所に連動したスマートグリッドのパイロット事業を統合しています。

クウェートシティの一人当たりICT支出はGCC諸国を上回り、高い可処分所得と政府補助金を反映しています。海底ケーブルの陸揚げにより、クウェートはサウジアラビアとイラクをヨーロッパおよびアジアに結ぶトランジットハブとしての役割を強化しています。シュワイフ港付近のフリーゾーン区画はジャストインタイムのハードウェアロジスティクスを促進し、クラウド規模構築のリードタイムを短縮しています。

CITRAの全国的なスペクトラムロードマップは事業者に明確な見通しを提供し、ISO準拠のデータ保護規則はグローバルなコンプライアンス基準を遵守するSaaSプレイヤーを引き付けています。これらの要因が合わさり、特定の垂直分野においてクウェートICT市場のUAEおよびサウジアラビアに対する競争力を強化しています。

競争環境

クウェートICT市場は中程度の集中度を特徴としています。Zain、Ooredoo、stc Kuwaitが大部分のモバイルスペクトラムと光ファイバーバックホールを保有し、接続収益の基盤を形成しています。Zainは2024年にKD 20億(USD 22.6億)の収益を計上し、前年比15%増を達成しており、この収益が5Gの高密度化とクラウドパートナーシップの資金源となっています。Ooredooは2024年にKWD 7億1,100万(USD 8億300万)の収益を報告し、バンドル型5Gと固定サービスを活用してシェアを守っています。

グローバルなテクノロジーリーダーは長期フレームワーク契約を確保しており、Microsoftは政府向け、IBMはコアバンキングの近代化、Oracleは多角化コングロマリット向けのクラウドERPを担っています。システムインテグレーターは正面衝突ではなく協業を選択しており、例えばstcとMicrosoftは安全なクラウド接続を共同提供し、ZainとOracleは共同SaaSバンドルを推進しています。

新興の挑戦者には、オープンバンキングAPIを活用するフィンテック企業、MDRを提供するSaaSサイバーセキュリティ専門企業、アラビア語IPを収益化するゲームスタジオが含まれています。M&Aのターゲットは第3層データセンターとニッチなISVであり、純粋なインフラよりもプラットフォーム能力へのシフトを反映しています。

クウェートICT産業リーダー

International Business Machines Corp.

Microsoft Gulf FZ-LLC

SAP SE

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Gulf Business MachinesがGCC全域(クウェートを含む)でLandmark Hospitality Groupとの3年間のマネージドサービス契約を締結。

- 2025年1月:KKRとGulf Data HubがクウェートサイトをUSD 50億のハイパースケール・データセンターパートナーシップを発表。

- 2025年1月:eandとIBMが世界経済フォーラムで注目されたwatsonx.governanceに基づくAIガバナンスプラットフォームを発表。

- 2024年12月:Zain GroupがIHS Kuwaitの全株式を取得し、垂直統合を強化。

クウェートICT市場レポートの調査範囲

情報通信技術(ICT)はIT(情報技術)のより広義の用語です。無線ネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、操作できるすべての通信技術を指します。

クウェートのICT市場は、タイプ別(ITハードウェア(コンピューターハードウェア、ネットワーキング機器、周辺機器)、ITソフトウェア、ITサービス(マネージドサービス、ビジネスプロセスサービス、ビジネスコンサルティングサービス、クラウドサービス)、ITインフラ・データセンター(コロケーションデータセンター、データセンターストレージ、データセンターサーバー、データセンターコンピュート)、ITセキュリティ・サイバーセキュリティ(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ機器、エンドポイントセキュリティ)、通信サービス)、企業規模別(中小企業、大企業)、産業垂直別(BFSI、ITおよび通信、政府、小売・電子商取引、製造業、エネルギー・公益事業、その他)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

クウェートICT市場は、国内のさまざまなエンドユーザー産業で利用されているITハードウェア、ITソフトウェア、ITサービス、ITインフラおよび通信サービスを含むICTオファリングの販売を通じて発生する収益を追跡しています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・行政 |

| BFSI |

| ITおよび通信 |

| エネルギー・公益事業 |

| 小売・電子商取引・ロジスティクス |

| 製造業・インダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス |

| その他の垂直分野 |

| 製品タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直別 | 政府・行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 小売・電子商取引・ロジスティクス | ||

| 製造業・インダストリー4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス | ||

| その他の垂直分野 | ||

レポートで回答される主要な質問

クウェートICT市場の2026年の規模はどのくらいですか?

クウェートICT市場は2026年にUSD 222.5億と評価されています。

クウェートICTセクターの2031年までの年間成長率の予測はどのくらいですか?

市場収益はCAGR 9.08%で成長し、2031年にはUSD 343.7億に達する見込みです。

ICT支出において最大のシェアを占めるセグメントはどれですか?

ITサービスが2025年の収益の36.45%を占め首位となっています。

最も急速に拡大しているデプロイメントモデルはどれですか?

クラウドソリューションは政府のクラウドファースト義務化に後押しされ、2031年にかけてCAGR 14.05%で成長すると予測されています。

5Gはクウェートのテクノロジー採用にどのような影響を与えていますか?

人口カバレッジ97%および10 Gbpsのパイロット速度が低レイテンシーアプリケーションとエッジコンピューティングサービスを可能にしています。

ICT投資水準に対する主なリスクは何ですか?

石油価格の変動が公共部門のITバジェットを制約する可能性がありますが、クラウドのペイ・アズ・ユー・ゴーモデルが設備投資の圧力を緩和するのに役立っています。

最終更新日: