ASEANサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

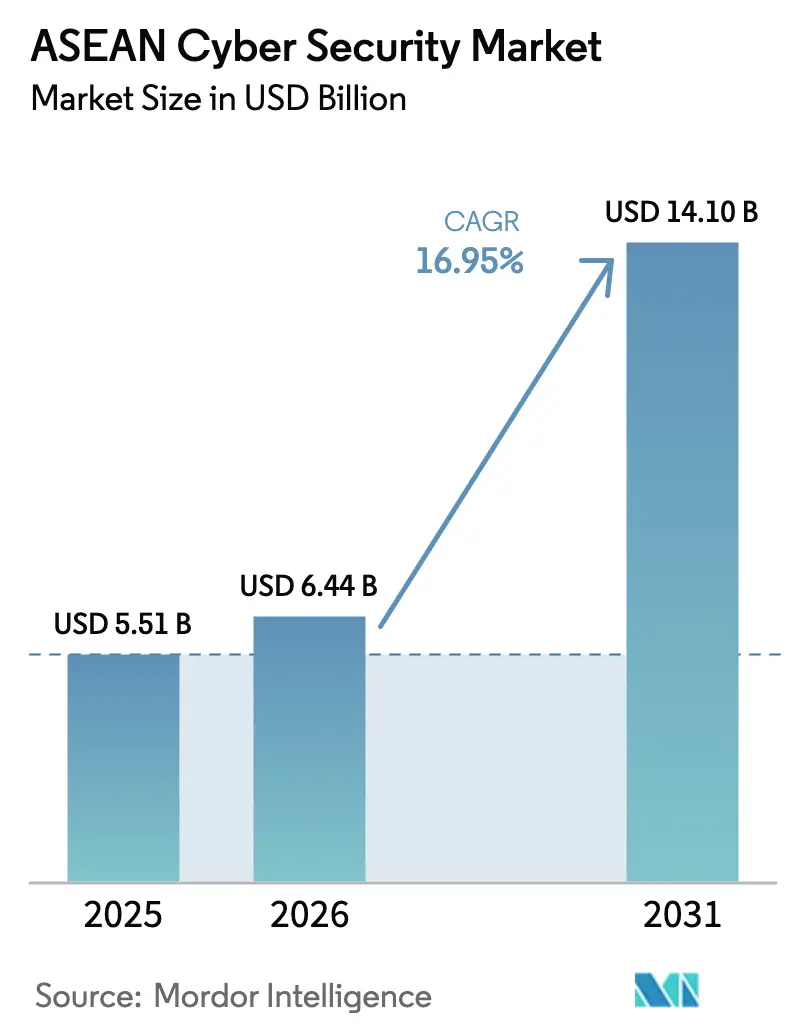

| 基準年の市場規模 (2025) | 5.51 十億米ドル |

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 14.10 十億米ドル |

| 成長率 (2026 - 2031) | 16.95% CAGR |

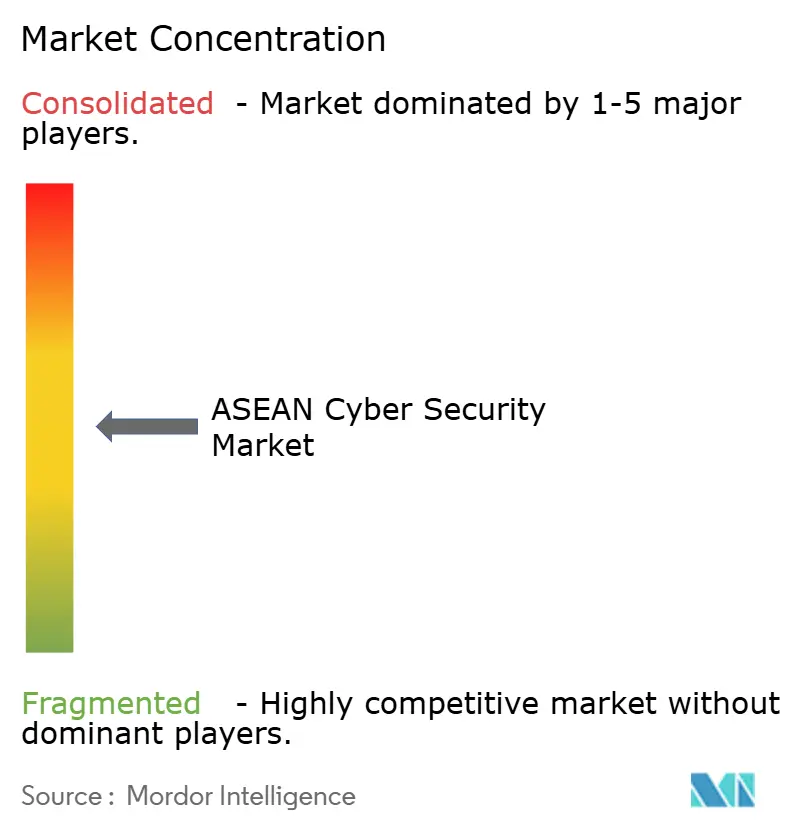

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANサイバーセキュリティ市場分析

ASEANサイバーセキュリティ市場規模は2025年に55億1,000万米ドルと評価され、2026年の64億4,000万米ドルから2031年には141億米ドルに達すると推計され、予測期間(2026年〜2031年)において年平均成長率(CAGR)16.95%で成長する見通しです。デジタル普及の拡大、より厳格なデータ保護法、クラウド・IoT・5Gエコシステムから生じる攻撃対象領域の拡大がこの成長を支えています。シンガポールが地域支出をリードし、ベトナムは最も急速なインシデント増加を記録しており、スキルギャップを解消しようとする企業の取り組みとして、マネージドサービスの採用が全加盟国で加速しています。断片的な規制、マルチクラウドセキュリティオペレーション(SecOps)に伴う高い所有コスト、人材不足が見通しを抑制しているものの、ゼロトラスト、SASE(セキュア・アクセス・サービス・エッジ)、政府主導のSOC(セキュリティオペレーションセンター)プログラムへの官民の幅広い投資が、グローバルプロバイダーと地域専門企業の双方に新たな機会を生み出し続けています。

主要レポートのポイント

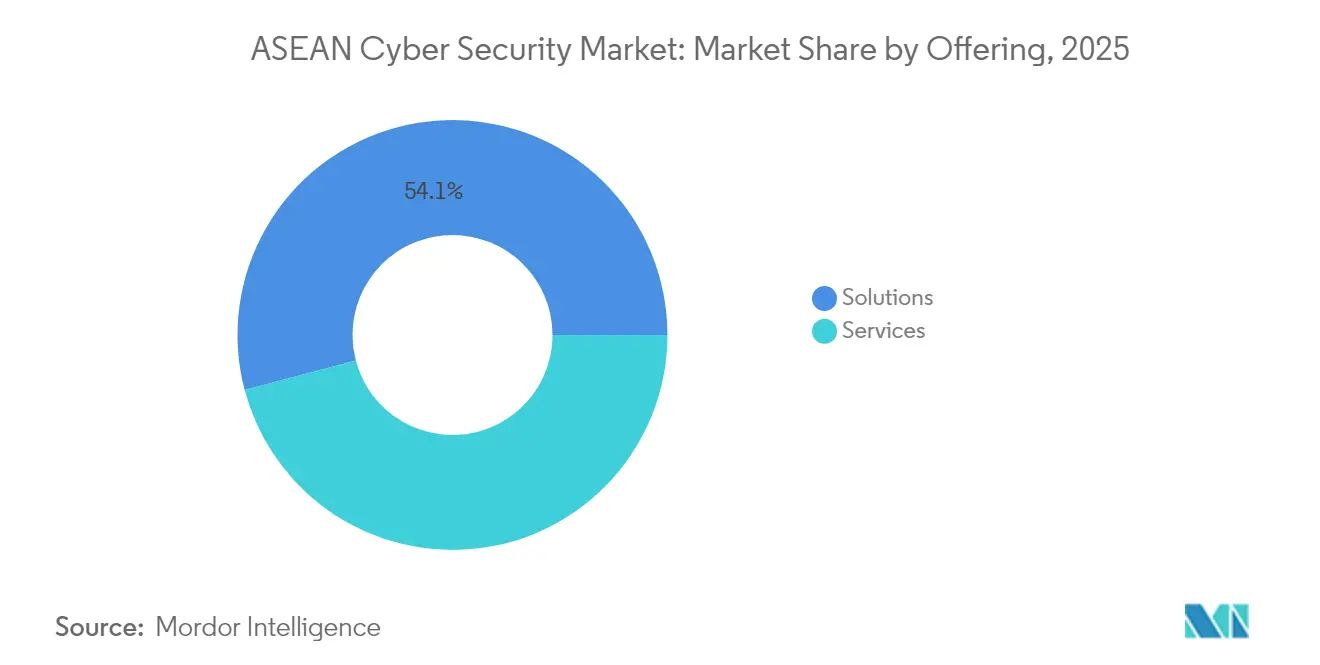

- 提供内容別では、ソリューションが2025年のASEANサイバーセキュリティ市場シェアの54.12%を獲得し、マネージドサービスが2031年に向けて最高の年平均成長率18.95%を記録しています。

- 展開モード別では、クラウドが2025年のASEANサイバーセキュリティ市場規模の57.34%を占め、2031年に向けて年平均成長率19.88%で拡大しています。

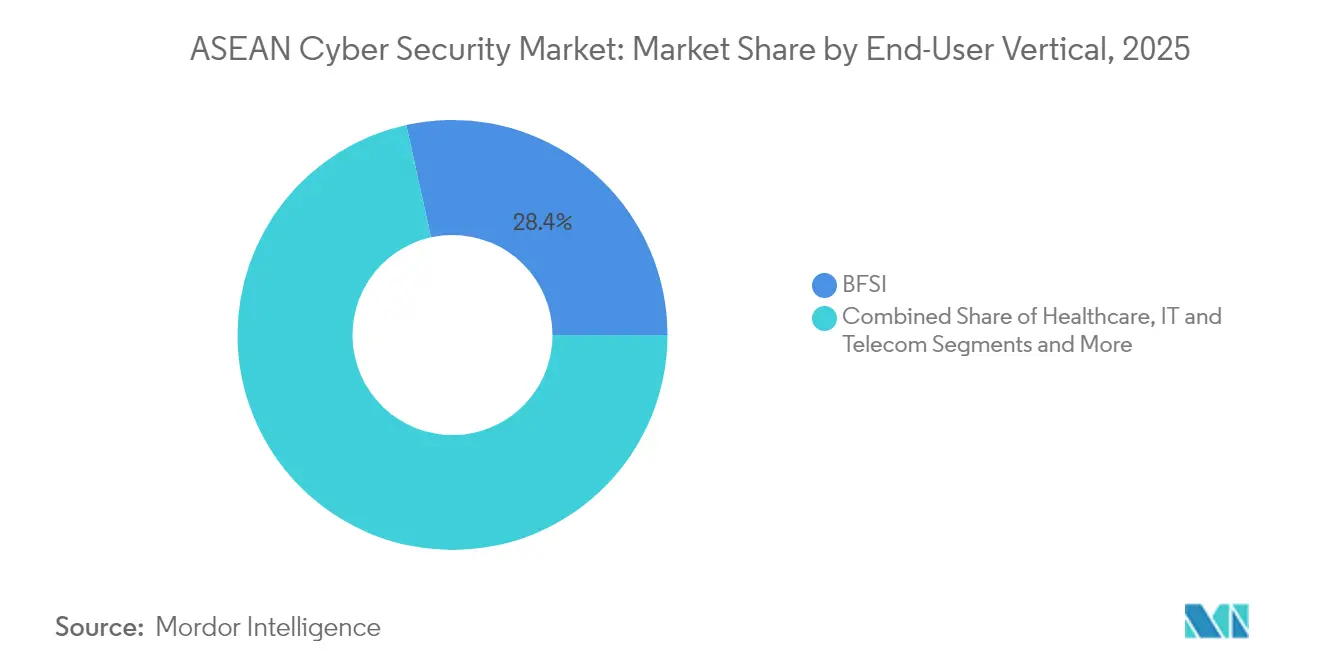

- エンドユーザー業種別では、BFSIが2025年に28.45%の収益シェアでリードし、ヘルスケアが2031年に向けて年平均成長率20.12%で拡大しています。

- 企業規模別では、大企業が2025年のASEANサイバーセキュリティ市場の62.05%のシェアを占め、中小企業(SMEs)は2031年に向けて最も活発な年平均成長率18.55%を記録しています。

- 国別では、シンガポールが2025年に26.22%のシェアを維持し、ベトナムは2031年に向けて年平均成長率21.05%で最速成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANサイバーセキュリティ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シンガポール主導のBFSIセクターにおけるゼロトラスト採用の強化 | +3.2% | シンガポール、マレーシア、タイ | 中期(2〜4年) |

| インドネシアの製造業・スマートシティにおけるIoTを起因とする爆発的な攻撃対象領域の拡大 | +2.8% | インドネシア、タイ、ベトナム | 長期(4年以上) |

| ASEAN政府主導のSOCおよびCERT投資 | +2.1% | マレーシア、シンガポール、タイ | 短期(2年以下) |

| タイの通信事業者による5Gエンタープライズエッジ収益化に向けた急速なSASEの展開 | +1.9% | タイ、ベトナム、フィリピン | 中期(2〜4年) |

| 上場企業に対するサイバー保険義務の拡大 | +1.6% | シンガポール、マレーシア | 短期(2年以下) |

| PDPA(個人データ保護法)の下でのeコマースにおけるデータ漏洩罰則の急増 | +1.4% | タイ、フィリピン、マレーシア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シンガポール主導のBFSIセクターにおけるゼロトラスト採用の強化

シンガポールの銀行は、シンガポール金融管理局(MAS)が2024年にテクノロジーリスク管理ガイドラインを更新した後、ゼロトラストの展開を加速させました[1]シンガポール金融管理局(Monetary Authority of Singapore)、「テクノロジーリスク管理ガイドライン2024年版」、mas.gov.sg。マレーシアおよびタイの金融機関もオープンバンキングAPI、モバイルウォレット、クラウドコアの保護に向けて同様のアプローチを採用しています。GlobeのGCashは年間1兆フィリピンペソの取引を保護するため、内部サイバーチームを5倍に拡大し、人員拡充がアーキテクチャの変革と並行して進んでいることを示しています。ベンダーはアイデンティティガバナンス、マイクロセグメンテーション、継続的認証のライセンス量の増加から恩恵を受け、サービスプロバイダーは設計およびマネージド検知の委任から利益を得ています。規制当局がレジリエンスのテストを重視するにつれ、ゼロトラストはベストプラクティスからベースラインへと移行し、ASEANサイバーセキュリティ市場における持続的な支出拡大の基盤となっています。

インドネシアの製造業・スマートシティにおけるIoTを起因とする爆発的な攻撃対象領域の拡大

ジャワ島およびスマトラ島全域の第四次産業革命(Industry 4.0)パイロットプロジェクトでは、敵対的なネットワーク環境への耐性が考慮されていないセンサー、無人搬送車(AGV)、エッジゲートウェイが追加されています。バタムにあるAlliance Laundry Systemsの5G対応製造ラインはASEAN全域のプロジェクトを象徴しており、各工場には数万台の管理されていないエンドポイントが存在し、ネットワークセグメンテーション、ネットワークアクセス制御(NAC)、異常検知アナリティクスが必要とされています。ローカルのシステムインテグレーターがグローバルのOEMと連携してOT(オペレーショナルテクノロジー)セキュリティを後付けし、保険会社は引受前に資産発見監査を求めるケースが増えています。バンコクおよびホーチミン市における同様のスマートシティグリッドが、IoT中心の脅威モデリングに対する地域全体の需要を高め、ASEANサイバーセキュリティ市場における二桁成長を持続させています。

ASEAN政府主導のSOCおよびCERT投資

マレーシアのMyCERT 2.0とシンガポールの国家SOCロードマップにより、2026年以前に合計1億5,000万米ドル以上の新たな検知・対応支出が市場にもたらされます。NECのICONファシリティがジョホール州で10のアジア経済圏を対象に24時間365日のトリアージを提供しており、民間企業が公的資金を収益化する方法を示しています。早期警報データフィード、サイバーレンジ演習、大学院奨学金が国内人材プールを拡大し、中小企業の採用を妨げていた地域の能力格差を縮小しています。この取り組みにより、アナリティクスプラットフォーム、SIEM(セキュリティ情報イベント管理)のアップグレード、レッドチームの継続契約に対する短期的な需要が解放され、ASEANサイバーセキュリティ市場におけるマネージドサービス収益を促進しています。

PDPA(個人データ保護法)の下でのeコマースにおけるデータ漏洩罰則の急増

タイのPDPA(個人データ保護法)による最大500万タイバーツの罰則が、プラットフォームおよび決済ゲートウェイにおけるコンプライアンス対応の急増を引き起こし、トークン化、データベース暗号化、侵害通知ワークフローの採用を促進しました[2]Sangfor Technologies、「ASEANにおけるPDPAコンプライアンスコスト」、sangfor.com。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業(SMEs)におけるマルチクラウドSecOpsの高い総所有コスト(TCO) | -2.3% | ベトナム、インドネシア、フィリピン | 中期(2〜4年) |

| 10加盟国にわたるデータ保護規制の断片化 | -1.8% | ASEAN全域 | 長期(4年以上) |

| 新興CLMV(カンボジア・ラオス・ミャンマー・ベトナム)クラスターにおけるGIAC認定専門家の不足 | -1.5% | カンボジア、ラオス、ミャンマー、ベトナム | 長期(4年以上) |

| 同族経営コングロマリットにおけるサイバーレジリエンス文化の低さ | -1.2% | インドネシア、タイ、フィリピン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業(SMEs)におけるマルチクラウドSecOpsの高い総所有コスト(TCO)

ベトナム企業は2024年に65万9,000件の攻撃を受けているにもかかわらず、インシデント対応の準備ができていると報告しているのはわずか11%に過ぎません。AWS、Azure、Google Cloud全体にわたる専用ツールの必要性がライセンスの重複、複雑なインテグレーション、増大するアナリストの業務負荷を引き起こしています。トレーニング、脅威インテリジェンスフィード、24時間365日のモニタリングが運用費用(Opex)をさらに押し上げ、多くの中小企業は基本的な制御にとどまることを余儀なくされ、ASEANサイバーセキュリティ市場内のエクスポージャーギャップを拡大しています。

10加盟国にわたるデータ保護規制の断片化

侵害通知のタイムライン、データローカライゼーション条項、罰則水準の相違により、多国籍企業は各国固有の制御スタックを構築することを余儀なくされています。法務、監査、エンジニアリングに要する工数が増大し、コンプライアンス予算が膨らむとともに、プラットフォームの展開が遅延します。プロバイダーは管轄ごとに製品モジュールをカスタマイズする必要があり、地域SKUのリリースが遅れ、ASEANサイバーセキュリティ市場の成長を若干抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスの加速にもかかわらずソリューションがリード

ソリューションは2025年のASEANサイバーセキュリティ市場シェアの54.12%を獲得し、エンドポイント、ネットワーク、クラウド制御を統合するプラットフォームへの需要を背景としています。アイデンティティ・アクセス管理スイート、次世代ファイアウォール、XDR(拡張型検知・対応)スタックが初期購買サイクルを牽引し、ベンダー更新を強化するロックイン効果を生み出しています。プロフェッショナルサービスおよびマネージドサービスは、スキル不足と継続的なモニタリングおよび個別のコンプライアンスマッピングを要求する規制監査に直面する企業の需要を受け、年平均成長率18.95%で拡大しています。マレーシアが2025年までに2万5,000人のサイバー防衛人材を育成する計画は、サービスの必要性を裏付けています。

ASEANサイバーセキュリティ市場においてサービスに帰属する市場規模は、組織がティア1のアラート処理、パープルチームシミュレーション、コンプライアンス文書化をアウトソーシングするにつれ、2031年までに数十億米ドル規模の中間層に達する見込みです。地域のMSSP(マネージドセキュリティサービスプロバイダー)は、成果ベースの契約でアドバイザリ、インテグレーション、オペレーションをバンドル提供し、製造業や公益事業といったデジタル化が遅れているセクターにおける採用を加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開モード別:クラウドの優位性が加速

クラウド展開は2025年のASEANサイバーセキュリティ市場規模の57.34%を占め、中小企業(SMEs)やグリーンフィールドベンチャーにおけるSaaS(サービスとしてのソフトウェア)採用を背景に拡大しています。Prisma Cloud、GuardDuty、Defender for Cloudは、初期設備投資(Capex)なしに迅速な脅威ハンティング、ポスチャースコアリング、自動修復を可能にし、価格に敏感な経済圏においても魅力的な選択肢となっています。データ所在地の義務に縛られた銀行や医療グループではハイブリッドリファレンスアーキテクチャが維持されていますが、それらの機関でさえもマルチクラウドワークロードへの可視化ツールの拡張を進めています。

ASEANサイバーセキュリティ市場では、シフトレフトのデブセックオプス(DevSecOps)、コンテナセキュリティ、CNAPP(クラウドネイティブアプリケーション保護プラットフォーム)がデフォルトの調達対象となるにつれ、クラウドセキュリティ支出において年平均成長率19.88%が継続して記録されています。オンプレミスのアプライアンス更新サイクルは5年以上に延び、クラウドネイティブ制御への構造的な傾斜が固まっています。

エンドユーザー業種別:BFSIがリードし、ヘルスケアが急増

BFSIは2025年に地域収益の28.45%を創出し、多層防御戦略、SWIFT CSP義務、継続的なレッドチームテストを反映しています。オープンAPIエコシステムがAPIゲートウェイ、不正検知アナリティクス、リアルタイム脅威インテリジェンスフィードの採用を促進しています。ヘルスケアは、注目度の高いデータ侵害とテレメディシンの拡大を受け、年平均成長率20.12%で他のすべての業種を上回っています。シンガポールのSingHealthの事例は、電子医療記録(EMR)の暗号化、マイクロセグメンテーション、アイデンティティ証明の義務化を促進する警告的なベンチマークとして依然残っています。

ランサムウェアグループがサプライチェーン攻撃とOT(オペレーショナルテクノロジー)妨害にシフトするにつれ、小売業、製造業、エネルギーセクターも支出を拡大しています。すべての業種がIoTとエッジアナリティクスを統合するにつれ、基本的なサイバーハイジーンはミッションクリティカルな稼働時間保険へと進化し、ASEANサイバーセキュリティ市場の成長見通しを確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

企業規模別:中小企業(SMEs)が成長エンジンとして台頭

大企業は依然として収益の62.05%を占めていますが、中小企業(SMEs)における際立った年平均成長率18.55%は、エンタープライズグレードの保護の民主化を示しています。クラウド型エンドポイント検知・対応(EDR)、従量課金型SIEM、インシデント対応リテイナーにより、重い設備投資(Capex)なしにリスクベースのスケーリングが可能になっています。タイおよびインドネシアにおける公的機関のバウチャー制度がSMEのオンボーディングをさらに補助し、MSSPおよびSaaSベンダーにとっての対象市場を拡大しています。

サイバー保険会社が引受基準を厳格化するにつれ、マイクロ企業でさえエンドポイントの強化、多要素認証(MFA)、バックアップガバナンスを証明することが求められ、サイバーセキュリティが基本的な業務チェックリストに組み込まれています。ASEANサイバーセキュリティ市場はそのため、トップクラスのコングロマリットを超え、地域の労働力の大多数を雇用する多数の中小企業を包含するまで拡大しています。

地理的分析

ASEANサイバーセキュリティ市場は地理的にシンガポール、マレーシア、タイに集中しているが、成長の勢いはベトナム、インドネシア、フィリピンに偏っている。シンガポールの26.22%のシェアは、高度に発達した銀行セクター、国家主導のデジタル施策、およびサイバーセキュリティ庁によるAI・量子・重要インフラ防衛に関する規範的ガイドラインによって支えられている。深い人材プールとソブリンクラウドのフレームワークがグローバルなSOC投資を引き付け、都市国家としてのハブ的地位を強化している。

マレーシアはMyDIGITALおよびMyCERT 2.0を背景に続いており、これらはSOCサービスおよびスキル育成パイプラインへのマッチンググラントを供給している。ジョホールのICONセンターおよびサイバージャヤのBlackBerry支援アカデミーは、連邦・州・産業の連携を体現している。タイは5Gの展開、EEC製造回廊、およびPDPA施行を活用し、企業のロードマップに緊迫感をもたらしている。

ベトナムのサイバーセキュリティ分野における21.05%のCAGRは、低水準の支出からフィンテック、電子商取引、スマートシティの試験運用にわたるクラウドファーストの展開へと飛躍的に移行する軌跡を示している。インドネシアとフィリピンは、広大な消費者基盤とスーパーアプリのエコシステムを有しており、クラウド、アイデンティティ管理、および不正防止対策に対する相当規模のグリーンフィールド需要を呈している。ブルネイ、カンボジア、ラオス、ミャンマーは依然として黎明期にあるが、デジタル政府プログラムが根付くにつれてプロジェクトのパイプラインが加速している。

競争環境

ASEANのサイバーセキュリティ市場は、グローバルな大手企業、地域チャンピオン、ニッチなイノベーターの混在を特徴としています。Palo Alto Networks、Cisco、Fortinetはプラットフォームのバンドルと厳選されたパートナーエコシステムを通じて既存のシェアを守っています。Ensign InfoSecurityとStarHubは、コネクティビティ、クラウド、セキュリティをローカルコンプライアンスに適合した統合サービスに統合し、中堅市場のクライアントから支持を得ています[3]StarHub、「モダンデジタルインフラストラクチャプレスリリース」、starhub.com。

いかなるベンダーも地域収益の15%を超えないという断片化が続いていますが、通信事業者によるMSSPの買収などの継続的な統合により、市場は集中度を高める方向へと動いています。AI駆動アナリティクス、SOARオーケストレーション、アタックサーフェスマネジメントは、破壊的事業者がレガシーアプライアンスに挑戦する主要な競争分野となっています。ベンダーはローカルのSOCフットプリント、多言語サポート、総コンプライアンスコストを削減する規制マッピングアクセラレーターを通じて差別化を図っています。

学術機関や政府との戦略的提携により、助成金の獲得と評判向上が実現します。人材不足が続く中、トレーニング、資格認定スポンサーシップ、キャリアパスを提供するプレイヤーは、技術ポートフォリオと並んで競争力を高めています。

ASEANサイバーセキュリティ業界リーダー

IBM Corporation

Cisco Systems, Inc.

Fujitsu Thailand Co., Ltd.

Red Sky Digital Ventures Ltd.

Info Security Consultants Co., Ltd.(INFOSEC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Palo Alto Networksは、クラウド環境への移行企業を対象に、自動リスク特定・軽減機能を備えたPrisma Cloudセキュリティスイートのフィリピンへの展開を拡大しました。

- 2025年4月:StarHubは専任の情報セキュリティオフィスを設立し、データ保護およびサイバーレジリエンス能力を強化するために最高情報セキュリティ責任者(CISO)を任命しました。

- 2025年3月:シンガポールのサイバーセキュリティ庁が、データプライバシー制御とセキュアなコード生成慣行を網羅する、ジェネレーティブAIおよび大規模言語モデル(LLM)のセキュリティに関する包括的なガイドラインを公表しました。

- 2024年3月:NECがマレーシアのジョホール州にNECのインテリジェントセンターオペレーション(ICON)サイバーセキュリティセンターを開設し、10のアジア市場を対象に24時間365日のネットワーク監視を提供しています。

ASEANサイバーセキュリティ市場レポートのスコープ

市場は、ASEAN地域で事業を展開するプレイヤーが提供するサイバーセキュリティソリューションの販売から生じる収益によって定義されます。

ASEANサイバーセキュリティ市場は、提供内容別(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション〕およびサービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード別(オンプレミス、クラウド)、組織規模別(中小企業〔SMEs〕、大企業)、エンドユーザー別(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・公益事業、製造業、その他のエンドユーザー産業)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて(米ドル)の金額ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティ・アクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のサービス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 製造業 |

| 小売・eコマース |

| エネルギー・公益事業 |

| 製造業 |

| その他 |

| 中小企業(SMEs) |

| 大企業 |

| シンガポール |

| マレーシア |

| タイ |

| インドネシア |

| フィリピン |

| ベトナム |

| その他のASEAN諸国(ブルネイ、カンボジア、ラオス、ミャンマー) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティ・アクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のサービス | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エンドユーザー業種別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 製造業 | ||

| 小売・eコマース | ||

| エネルギー・公益事業 | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 中小企業(SMEs) | |

| 大企業 | ||

| 国別 | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| フィリピン | ||

| ベトナム | ||

| その他のASEAN諸国(ブルネイ、カンボジア、ラオス、ミャンマー) | ||

レポートで回答されている主要な質問

ASEANサイバーセキュリティ市場の現在の市場規模はいくらですか?

市場は2026年に64億4,000万米ドルと評価されており、セキュリティソリューションに対する地域の強い需要を反映しています。

ASEANサイバーセキュリティ市場はどのくらいの速度で成長すると予測されていますか?

年平均成長率(CAGR)16.95%で拡大し、2031年までに141億米ドルに達すると予測されています。

ASEANサイバーセキュリティ支出をリードしている国はどこですか?

シンガポールは成熟した金融セクターと積極的な規制を背景に、最大の26.22%のシェアを保持しています。

市場内で最も急成長している業種はどれですか?

患者データ保護が重要性を増す中、ヘルスケアは2031年にかけて最高の年平均成長率20.12%を記録しています。

なぜ中小企業(SMEs)が重要な成長セグメントになっているのですか?

規制上の圧力、サイバー保険の要件、クラウドベースのセキュリティサブスクリプションにより、エンタープライズグレードの保護が中小企業にとってもアクセス可能となり、SMEの支出において年平均成長率18.55%を牽引しています。

最終更新日: