タンザニア通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.87 十億米ドル |

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

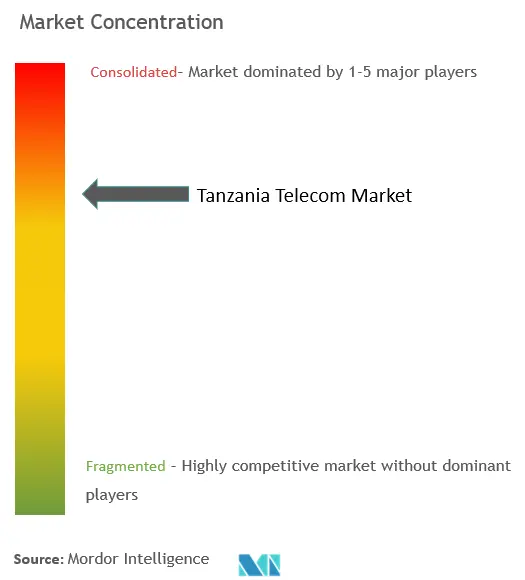

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタンザニア通信MNO市場分析

タンザニア通信MNO市場規模は2025年に18億7,000万USDと評価され、2026年の19億9,000万USDから2031年には26億9,000万USDに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.27%です。

データ消費の拡大、モバイルマネーの収益化レイヤー、および持続的なネットワーク投資義務が、この成長軌道の主要な推進力となっています。モバイル普及率が110%を超えているにもかかわらず、スマートフォン所有率は40%未満にとどまっており、より高いARPUをもたらす4Gおよび5Gサービスへの大きな成長余地が残されています。データおよびインターネット製品はすでに通信事業者の総収益のほぼ半分を占めており、取引ベースの金融サービスは主要通信事業者のサービス売上高の3分の1以上を占めるに至っています。VodacomによるSmile Communicationsの買収に代表されるインフラ統合は、純粋な価格競争ではなく、ネットワーク品質をめぐる競争を激化させ、5G展開を加速させています。1億5,000万USDのデジタルタンザニアプロジェクトや技術中立的なスペクトル政策を含む政府の並行プログラムも、このセクターの中期的な投資環境を下支えしています。

主要レポートのポイント

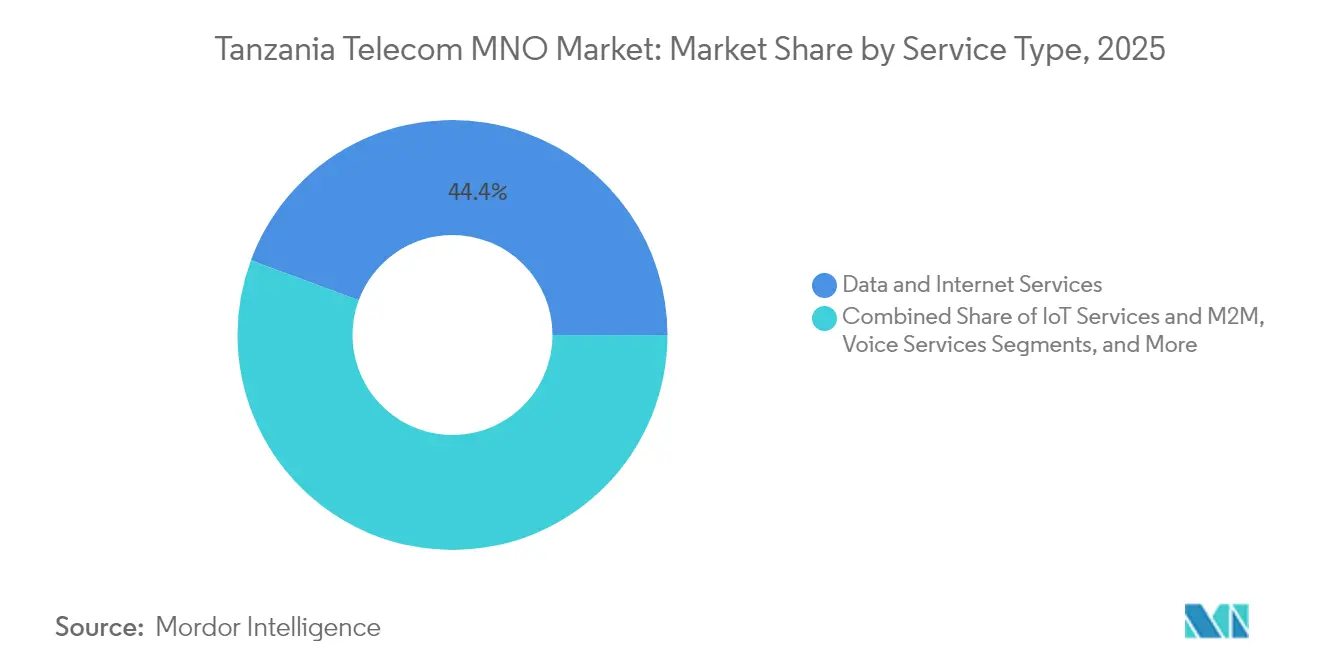

- サービスタイプ別では、データおよびインターネットサービスが2025年に44.35%の収益シェアでトップとなり、IoTおよびM2M接続は2031年にかけてCAGR 6.71%で拡大する見込みです。

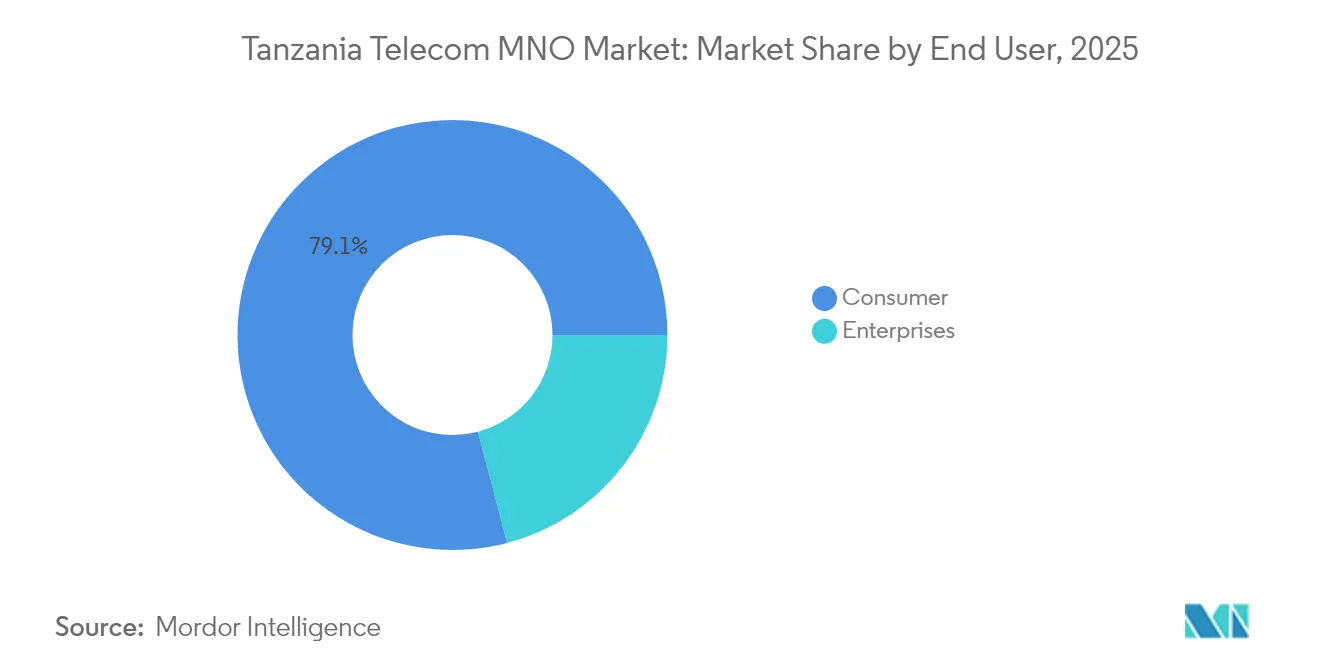

- エンドユーザー別では、消費者セグメントが2025年にタンザニア通信MNO市場シェアの79.10%を占め、企業向けサービスは2031年にかけてCAGR 7.05%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

タンザニア通信MNO市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4Gフットプリントの拡大と5Gスペクトル割り当ての差し迫った実施 | +1.8% | 全国規模;ダルエスサラームおよびドドマで最も強い影響 | 中期(2〜4年) |

| スマートフォン普及率の上昇によるモバイルデータトラフィックの急増 | +1.5% | 農村部での普及加速を伴う全国規模 | 長期(4年以上) |

| 政府のデジタルトランスフォーメーションおよびeサービスプログラム | +1.2% | 主要都市でのパイロット事業を伴う全国規模 | 中期(2〜4年) |

| モバイルマネーエコシステムの急成長によるARPUレイヤーの向上 | +1.0% | 全国規模;農村地区で最も高い普及率 | 短期(2年以内) |

| 新たな海底ケーブルの陸揚げによる国際帯域幅コストの削減 | +0.8% | 沿岸地域;光ファイバーバックボーンを通じた全国への波及 | 短期(2年以内) |

| 太陽光発電マイクロタワーによる農村ラストマイルカバレッジの改善 | +0.4% | 北部および西部の農村地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

4Gフットプリントの拡大と5Gスペクトル割り当ての差し迫った実施

4Gカバレッジは2024年末までに65%を超えましたが、現在LTEを使用している接続は5件に1件未満にとどまっており、無線フットプリントを高密度化する通信事業者にとって十分な収益化の余地が残されています。Vodacomは2022年9月に5Gを商用化し、2024年までに人口の45%をカバーすることを目標とし、700 MHzおよび3500 MHzの周波数帯を活用して農村部および企業向けの速度向上を図っています。Airtelは2023年8月に6,010万USDの追加スペクトル購入後に独自の5Gサービスを開始し、Yasは2025年の商用サービス開始を示唆しています。技術中立的なライセンス政策により、通信事業者は追加料金なしに同一周波数帯で4G、4.5G、5Gレイヤーを展開できるため、近隣市場と比較して展開障壁が低くなっています。[1]タンザニア通信規制局、「四半期通信統計 2025年第1四半期」、tcra.go.tzこれによる容量向上は、アップグレードされたサイトでの平均ダウンリンク速度が40 Mbpsを超えるという形ですでに現れています。

政府のデジタルトランスフォーメーションおよびeサービスプログラム

サミア・スルフ・ハッサン大統領のデジタルトランスフォーメーション・アジェンダには、2025年までにブロードバンド普及率80%を達成する目標と、行政サービスへのメタバース関連サービスの早期導入が含まれています。国家ICTブロードバンドバックボーンは2020年の8,300 kmから2023年には15,000 kmに拡張され、国民IDシステム、電子調達、電子司法プラットフォームを支える低遅延リンクを提供しています。世界銀行の資金援助により、未整備地区へのオープンアクセスバックホールの整備における通信事業者の財政的負担が軽減されています。2023年に採択された個人データ保護規制により、コンプライアンス対応の必要性が高まり、大企業が認可を受けたモバイルネットワーク事業者にセキュアな接続およびクラウドルーティングをアウトソーシングする動きが促進されています。これらの施策が相まって、特にマネージドVPNおよびSD-WANサービスに対する企業需要の確実なパイプラインが形成されています。

モバイルマネーエコシステムの急成長によるARPUレイヤーの向上

登録済みモバイルマネーウォレット数は2020年の2,980万件から2025年3月には6,570万件に急増し、VodacomのM-Pesaプラットフォームのサービス収益貢献率36.3%を支えています。[2]Vodacom Tanzania、「統合レポート2025」、vodacom.co.tz 農村部での高い普及率は、正規銀行が残した空白をエージェントネットワークが埋めている実態を示しており、タンザニア人の銀行口座保有率はわずか17%にとどまっています。加盟店決済、マイクロローン、貯蓄商品が個人間送金と同一のプラットフォーム上に展開されており、音声通話の利用が減少する中でもARPUを押し上げる複合的なエンゲージメントを生み出しています。ViettelのHalopesaなど中小規模の競合他社は2025年第1四半期に前年比47%の取引成長を報告しており、差別化されたサービスの余地があることを示しています。2024年に通話料およびモバイルマネー送金に対する物品税が撤廃された後も、規制当局の支援は引き続き良好な状況にあります。

新たな海底ケーブルの陸揚げによる国際帯域幅コストの削減

2022年12月に開通した192 TbpsのPEACEケーブルは、ダルエスサラームをアジア、欧州、南アフリカに直接接続し、最初の完全稼働年内に卸売IPトランジット料金を30%以上引き下げました。SEACOMやEASSyなどの既存接続は2010年から2015年の間にすでに88%の価格下落をもたらしており、新たな陸揚げのたびにコスト基盤がリセットされることを示しています。国際容量コストの低下により、通信事業者はマージンを犠牲にすることなく大容量データバンドルを提供できるようになり、タンザニア通信MNO市場のビデオストリーミングおよびゲーミングへのシフトを支えています。国家バックボーンのモザンビーク国境への延伸は、タンザニアを内陸国の隣国向けのキャリアニュートラルなトランジットハブとして位置づけ、新たな卸売収益源を生み出しています。しかし、2024年5月に発生した二重ケーブル切断事故は、約5日間にわたって地域アクセスを麻痺させ、ルート多様化および衛星バックアップリンクの緊急性を浮き彫りにしました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペクトルおよびセクター固有の高い税負担 | −1.2% | 全国規模;中小ライセンシーへの負担が大きい | 長期(4年以上) |

| ARPUおよびマージンを圧迫する価格競争の激化 | −0.9% | 高密度都市市場 | 短期(2年以内) |

| 光ファイバー破壊行為による保守OPEXの増大 | −0.5% | 農村部および都市周辺部のルート | 中期(2〜4年) |

| マイクロ波バックホールリンクへの異常気象による損害 | −0.3% | 沿岸部および北部回廊 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スペクトルおよびセクター固有の高い税負担

通話料に対する17%の物品税および0.3%のモバイルマネー課税を含むモバイル固有の課税は、エンドユーザー価格に対する総税負担をおよそ23%に押し上げています。通信事業者はまた、25%の国内上場要件を遵守する必要があり、2025年時点でこれを完全に満たしているのはVodacomのみであり、さらに数百万ドル規模のライセンス料を前払いしなければなりません。Airtelの2023年における6,010万USDのスペクトル購入は、周波数がプレミアム価格で競売にかけられる中で競争力を維持するための資本集約性を示しています。高い財政支出は農村ネットワーク展開への資本を転用し、特に需要の成熟が無線アクセス投資に遅れをとる5Gにおいて、投資回収期間を長期化させています。その結果として生じる収益成長の鈍化は、タンザニア通信MNO市場の長期的な成長曲線を押し下げています。

ARPUおよびマージンを圧迫する価格競争の激化

市場リーダーのサービス収益が19.4%成長したにもかかわらず、2024年度の平均ブレンドARPUは2.6 USDで安定しており、収益成長が利回り主導ではなく数量主導であることを示しています。[3]Airtel Africa、「2024年度第3四半期決算」、airtel.africa特にダルエスサラームにおけるSIMベースのプロモーションやデータバンドル割引の急増が、料金再調整の機会を制限しています。外部債務の返済がUSDベースで増加する一方、現地通貨建ての売上高が二桁成長を示しているため、通貨安がさらに報告収益を圧迫しています。罰金支払いを義務的なカバレッジ改善に充当させる規制指令と相まって、通信事業者は薄いEBITDAの余裕の中でネットワーク品質義務と収益性のバランスを取ることを余儀なくされています。このマージン圧縮は、国際ゲートウェイへの投資を遅らせたり、サービスの回復力を強化する衛星バックホールの多様化を先送りにしたりする可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが音声からデジタルソリューションへのシフトをリード

データおよびインターネット製品は2025年の収益の44.35%を占めましたが、4G接続の割合はわずか17.8%にとどまっており、より高容量のサービス層への大きな成長余地を示しています。タンザニア通信MNO市場におけるIoTおよびM2Mアプリケーションの市場規模は、物流、農業、公益事業が資産監視のデジタル化を進めるにつれ、2026年から2031年にかけてCAGR 6.71%で拡大する見込みです。OTTメッセージングがSMSの代替となる中、音声収益は年間低一桁台で縮小し続けていますが、低所得層セグメントでの利用は依然として根強く残っています。中央ダウンロード速度が12.5 Mbpsであるため、キャリア課金型ビデオおよびクラウドゲーミングサービスはまだ黎明期にありますが、光ファイバー・ツー・ザ・ホームのフットプリント拡大と5G固定無線アクセスのパイロット事業が2026年以降の普及を促進すると期待されています。通信事業者はサイバーセキュリティとクラウドストレージをデータプランにバンドルするケースが増えており、接続性をB2B付加価値サービスへの入口として活用しています。

この移行は、通信事業者が追加費用なしに900 MHzおよび1800 MHzの周波数帯を4G向けに転用しながら2Gカバレッジを維持できる技術中立的なスペクトル制度によってさらに支えられています。その結果、スマートフォン輸入関税が緩和されて価格差が縮小すれば、データ中心サービスに帰属するタンザニア通信MNO市場規模は2031年までに11億2,000万USDを超える可能性があります。VodacomとShowmaxの提携などのOTTコンテンツパートナーシップにより、通信事業者は大規模な設備投資なしにストリーミング購読から追加収益を得ることができます。一方、GSMAアグリテック助成金に支援されたIoTスマート農業パイロット事業は25%の収量改善を実証しており、企業向けの対応可能な市場規模を裏付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:消費者飽和の中で企業の採用が勢いを増す

消費者セグメントは2025年に収益の79.10%を占めましたが、SIM飽和率が115%に近づくにつれ成長率は鈍化しています。一方、企業向け接続およびマネージドサービスはCAGR 7.05%を記録しており、これは消費者の成長ペースの2倍であり、2031年までにタンザニア通信MNO市場規模に占めるシェアをほぼ24%まで押し上げると予測されています。主要な需要源としては、中小企業向けクラウドベース会計、金融サービスプロバイダー向けセキュアAPNサービス、地方自治体向けスマートシティインフラが挙げられます。

2023年の個人データ保護規則の採択後、成長が加速しています。この規則は企業に対し、認定施設または政府承認の越境フレームワークの下でデータをホストすることを義務付けています。モバイル通信事業者は、社内ITリソースを持たない企業のコンプライアンス対応の複雑さを軽減するコロケーションおよびマネージドセキュリティバンドルで対応しています。一方、消費者はモバイルマネープラットフォームを通じてキャッシュレス成長を牽引し続けており、これは音声およびSMS収益が低下する中でも通信事業者の財務パフォーマンスを支える柱となっています。個人金融包摂フレームワークは2025年から2030年の間にデジタル決済量を100%増加させることを目指しており、ウォレット主導のARPU拡大に向けた強固な成長余地を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

ダルエスサラームは、高いスマートフォン普及率と早期の5G提供に支えられ、全国の通信収益の35.20%以上を生み出しています。ドドマのスマート政府イニシアチブと増加する学生人口は平均以上のデータトラフィック成長を支え、アルーシャは観光需要に牽引されたローミングおよび高精細ストリーミングの需要から恩恵を受けています。タンザニア人の60%以上が居住する農村地帯では依然として基本的な接続に2Gおよび3Gが使用されていますが、太陽光発電マイクロタワーがコスト経済性を有利な方向に変え始めており、遠隔地区での加入者数が前年比11%増加しています。

沿岸地域は海底陸揚げ局への近接性による低遅延の優位性を享受しており、データセンター開発および地域トランジット収益に向けた好立地となっています。対照的に、険しい西部回廊では光ファイバー切断が頻発し、平坦な沿岸ルートと比較してOPEXが最大15%増加しています。政府のモバイルマネー普及推進により、湖水地帯のいくつかの地区ではウォレット普及率が90%を超えており、ブロードバンドが遅れている地域でもデジタル金融が発展できることを示しています。50 kmの海峡で隔てられたザンジバルはマイクロ波および海底スパーリンクに依存しており、季節的な観光ピーク時には弾力的なデータバンドル販売が発生し、通信事業者は短期ローミングパスで補完しています。

農村サブセグメントにおけるタンザニア通信MNO市場シェアは、ラストマイルカバレッジへの公的資金がライセンシーに2027年までに少なくとも1,500の新規サイトを展開することを義務付けるにつれ、徐々に上昇すると見込まれています。国家ICTバックボーンの競争力ある卸売料金は、ムワンザおよびキゴマへの光ファイバー延伸のビジネスケースをさらに改善しますが、冗長性は依然として単一ルートに限られています。ルワンダおよびモザンビークとの越境光ファイバーリンクは、タンザニアを地域の帯域幅の交差点に転換し、国内の価格圧力を相殺する卸売機会を生み出す態勢が整っています。

競争環境

Vodacom、Yas(旧Tigo)、Airtelの3社が加入者数の83.4%を共同で占めており、タンザニア通信MNO市場の寡占的な性格を強化しています。Vodacomはスケールとスペクトルの深さを活かして5G展開をリードし、M-Pesaの多様化を背景に2025年度に現地通貨ベースで20.5%の売上高成長を記録しました。Yasはネットワーク近代化とブランド刷新を通じて再ポジショニングを図り、2027年までにサービス収益に占めるデータの割合を50%に引き上げることを目指しています。Airtelの戦略は積極的なバンドル価格設定と基地局展開を中心としており、農村カバレッジを強化しTCRAのサービス品質基準を遵守するために758サイトの拡張計画が進行中です。

Helios Towersなどの鉄塔会社を通じたインフラ共有により、サイトあたりの設備投資が約35%削減され、高トラフィックゾーンにおける光ファイバーバックホールおよび5Gスモールセルの充填に向けた通信事業者の予算が解放されています。第4位のHalotelは、ニッチな集中戦略が突出した成長をもたらすことを示しており、農村エージェント流通と競争力のある金融サービス・スイートへの集中が2025年第1四半期に29%の収益成長をもたらしました。衛星・地上統合が競争上の差別化要因として台頭しており、VodacomのAST SpaceMobileとの非地上系ネットワーク試験は、競合他社が迅速に複製することが困難な差別化要因となる、ほぼユビキタスな直接デバイス接続を約束しています。

規制の変化も競争の力学を変えています。TCRAが懲罰的な罰金から義務的なネットワーク投資命令へと移行したことで、罰金から設備投資への資金の再配分が行われ、財務基盤の強い通信事業者が有利になっています。一方、個人データ保護規則は企業顧客の乗り換えコストを高め、通信事業者がマネージドサービス契約を獲得した後の粘着性を生み出しています。これらのダイナミクスが総合的に、高いが参入不可能ではない参入障壁を維持し、現在の市場構造を強化しつつも、特化型またはMVNOプレイのための余白を残しています。

タンザニア通信MNO産業リーダー

Vodacom Tanzania PLC

Airtel Tanzania PLC

MIC Tanzania Limited (Yas)

Halotel

Tanzania Telecommunications Corporation (TTCL)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Vodacom Groupは、M-Pesaの拡大とネットワーク投資プログラムに牽引され、タンザニアにおいて収益20.5%成長、EBITDA 25.2%成長という好調な業績を報告しました。

- 2024年4月:Vodacom Tanzaniaは、4Gおよび5G展開のためのスペクトル深度を拡大するため、Smile Communications Tanzaniaの2,650万USD買収を完了しました。

- 2024年4月:タンザニアは、ドドマにデジタル大学を設立し、トゥルク応用科学大学との研究所パートナーシップを含む国家メタバースリーダーシップ戦略を発表しました。

- 2023年8月:Airtel Tanzaniaは、6,010万USDで新たなスペクトルを取得した後、5Gの商用サービスを開始しました。

タンザニア通信MNO市場レポートの範囲

通信とは、電磁的手段による情報の長距離伝送です。タンザニアの通信市場には、固定ネットワーク、モバイルネットワーク、通信タワーなどの接続性に基づく詳細なトレンド分析が含まれています。タンザニアの通信市場は、サービス(音声サービス(有線および無線)、データおよびメッセージングサービス、OTTおよびペイTVサービス)によってセグメント化されています。

本レポートは、上記のすべてのセグメントについてUSD建ての価値ベースの市場規模を提供しています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービスなど) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

タンザニア通信MNO市場の2026年における規模は?

市場は2026年に19億9,000万USDと評価されており、2031年までに26億9,000万USDに達すると予測されています。

モバイルマネーサービスに期待される成長率は?

モバイルマネー収益は年間25%以上の速度で成長しており、主要通信事業者のサービス収益の3分の1以上をすでに占めています。

サービスミックスの中で最も急速に拡大しているセグメントはどれですか?

IoTおよびM2M接続は2026年から2031年にかけてCAGR 6.71%を記録すると予測されており、音声およびブロードバンドの成長を上回っています。

タンザニアで最大の加入者シェアを持つのはどの企業ですか?

VodacomがSIM加入者数の約31.9%でトップを占め、YasとAirtelがそれに続いています。

企業収益成長の原動力は何ですか?

政府のデジタル化義務とデータ保護に関する新規則が、企業にマネージド接続およびクラウドセキュリティサービスの採用を促しており、企業収益ストリームのCAGR 7.05%をもたらしています。

政府はネットワーク拡大をどのように支援していますか?

世界銀行が支援する1億5,000万USDのプログラムが国家ブロードバンドバックボーンを未整備地域に延伸する一方、技術中立的なスペクトル政策が4Gおよび5Gサービスの展開コストを引き下げています。

最終更新日: