ケニア通信タワー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

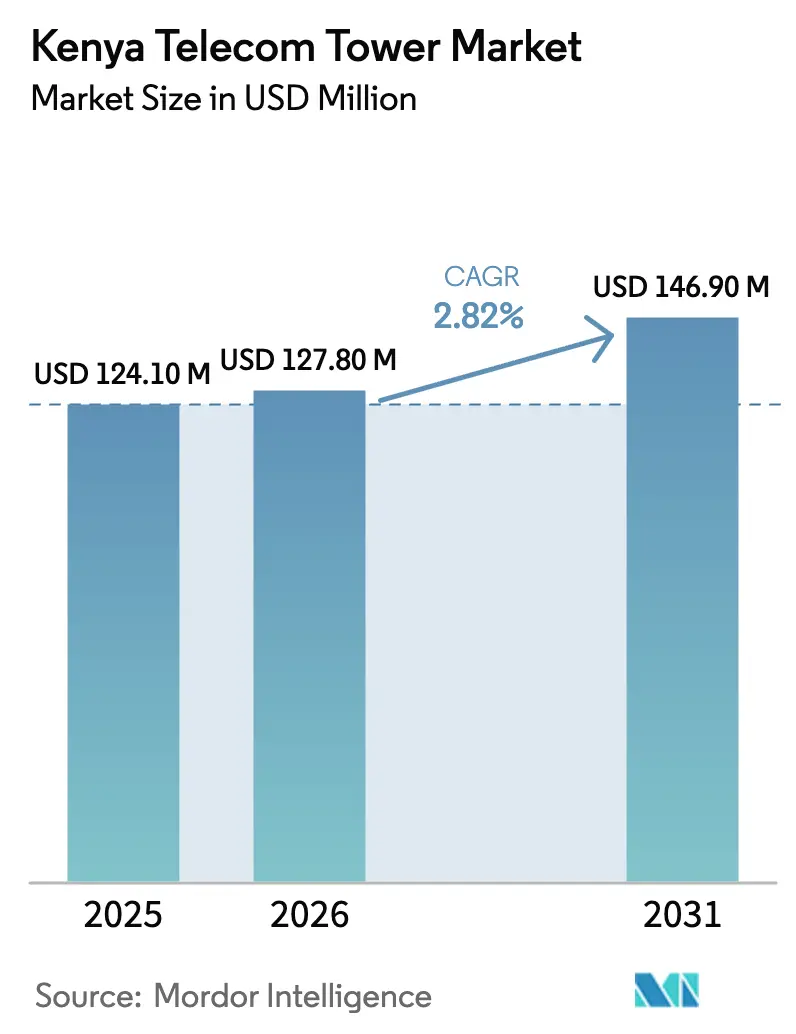

| 基準年の市場規模 (2025) | 124.10 百万米ドル |

| 市場規模 (2026) | 127.80 百万米ドル |

| 市場規模 (2031) | 146.90 百万米ドル |

| 成長率 (2026 - 2031) | 2.82% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケニア通信タワー市場分析

ケニア通信タワー市場規模は、2025年の1億2,410万USDから2026年には1億2,780万USDに拡大し、2031年までに1億4,690万USDに達する見込みで、2026年〜2031年の期間においてCAGR 2.82%で成長すると予測されています。この着実な前進は、モバイルデータトラフィックが急激に増加する中でも、アセットライトのテナンシーモデルへの構造的転換、屋上の高密度化、および再生可能エネルギーへの改修が表面上の成長を抑制していることを反映しています。デバイス直接接続型衛星パートナーシップ、光ファイバーおよび固定無線アクセスの急速な展開、そして不安定なシリングがいずれも新規建設の勢いを抑えていますが、格子タワーおよびモノポールタワーは広域カバレッジに不可欠であり続けています。独立系タワー会社は、オフグリッドの運営コストを最大35%削減するソーラーハイブリッド電力システム、美観基準を満たすニュートラルホスト型スマートポール、そして5Gおよびそれ以降に対応したエッジ対応設計で対応しています。これらの取り組みにより、ケニア通信タワー市場は目覚ましいとは言えないものの、堅調な拡大プロファイルを維持しています。

主要レポートのポイント

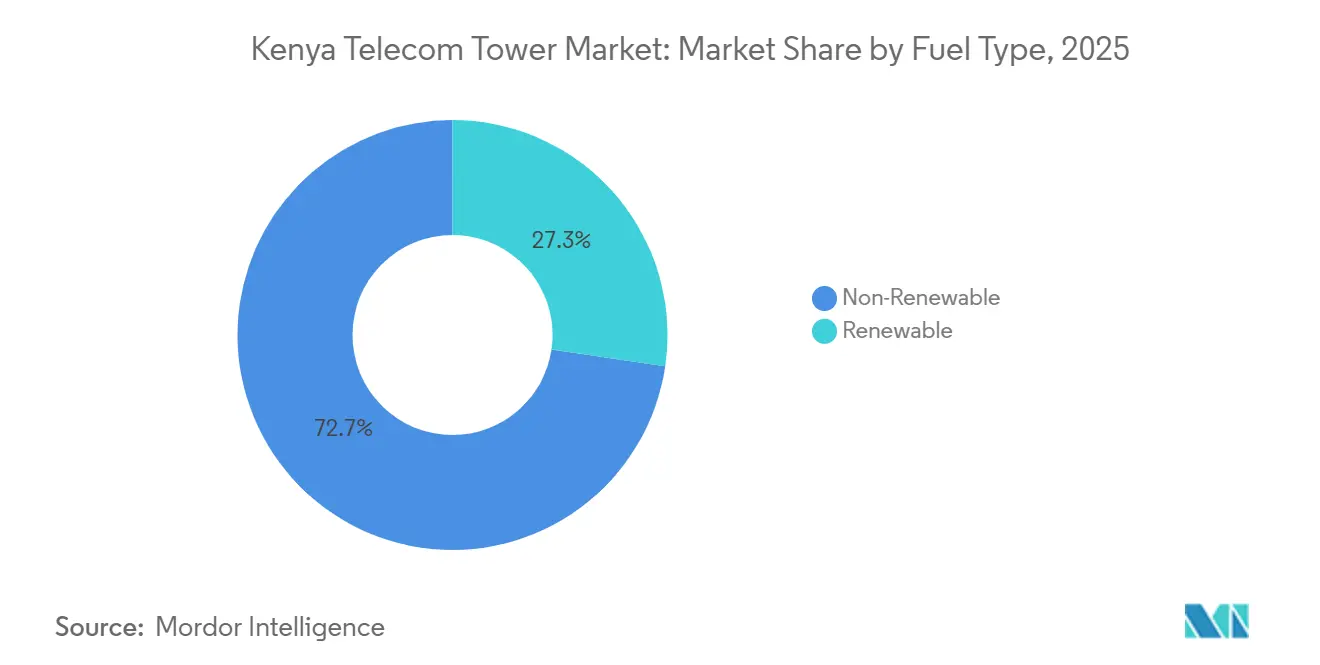

- 燃料タイプ別では、非再生可能エネルギー源が2025年のケニア通信タワー市場シェアの72.67%を占め、再生可能エネルギー構成は2031年に向けてCAGR 5.13%で拡大しています。

- タワータイプ別では、格子構造が2025年に43.17%の収益シェアでトップとなり、ステルスタワーは2031年までCAGR 4.76%で最も速い成長が見込まれています。

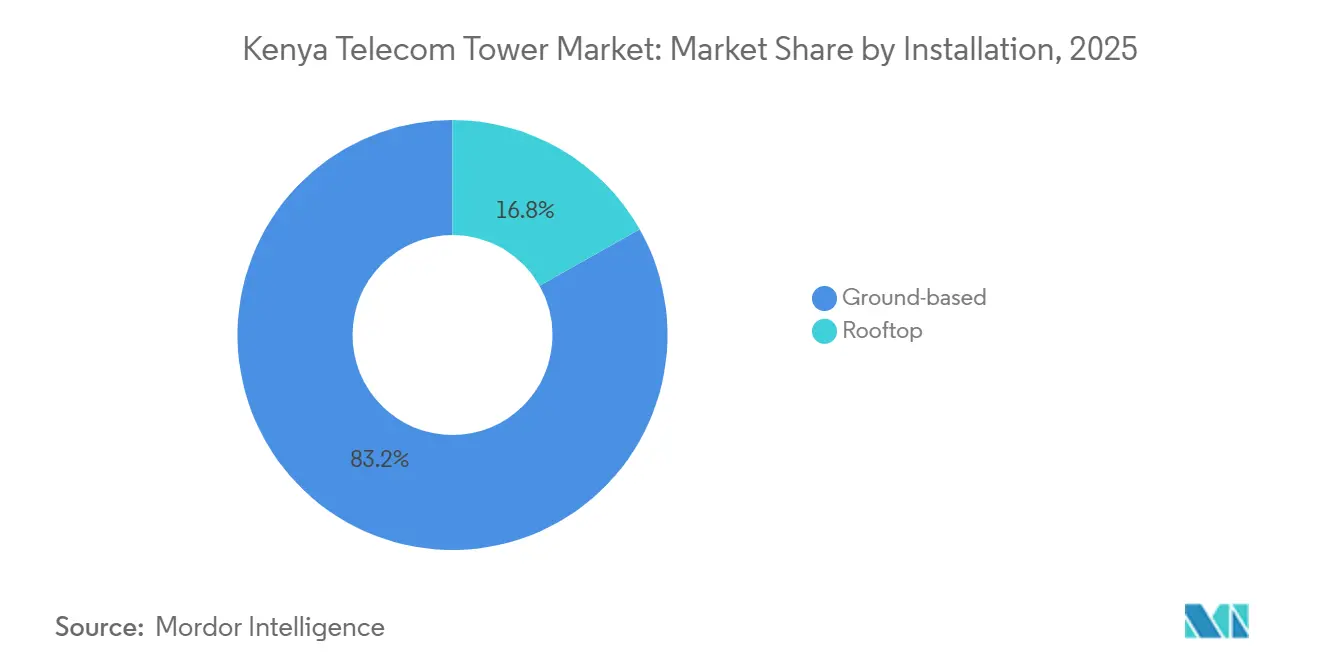

- 設置方法別では、地上設置サイトが2025年のケニア通信タワー市場規模の83.19%を占め、屋上サイトは2031年に向けてCAGR 3.62%で拡大しています。

- 所有形態別では、オペレーター管理資産が2025年の合計の43.67%を占めていますが、民間所有インフラは2031年に向けてCAGR 3.23%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ケニア通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市部における5Gスタンドアロン展開の加速 | +0.8% | ナイロビ郡、モンバサ、キスム、ナクル | 中期(2〜4年) |

| USFフェーズII補助金による政府主導の農村デジタル化 | +0.6% | 全国、トゥルカナ、マンデラ、ワジルを優先 | 長期(4年以上) |

| ネットワーク高密度化を必要とするモバイルデータトラフィックの増大 | +0.7% | 全国、都市部および都市周辺部 | 短期(2年以内) |

| オフグリッドサイトのOPEXを削減するサービスとしてのエネルギー型ソーラーハイブリッドモデル | +0.5% | リフトバレー、西部、沿岸地域 | 中期(2〜4年) |

| スマートシティ向けニュートラルホスト型スマートポールソリューションの台頭 | +0.3% | ナイロビ郡、コンザテクノポリス、モンバサ | 長期(4年以上) |

| 超遠隔地カバレッジを実現する低軌道衛星バックホールソリューション | +0.2% | トゥルカナ、マルサビット、沿岸内陸部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市部における5Gスタンドアロン展開の加速

Safaricomは2024年度の803アクティブサイトから2025年3月までに1,700サイトへと5Gフットプリントを拡大し、Airtel Kenyaは2024年半ばまでにパイロット規模から690ライブサイトへと移行し、両オペレーターとも2029年以前にサイト数を3,000超とする方針を示しています。[1]Safaricom PLC、「年次報告書および財務諸表2025」、safaricom.co.keこの急増により、マッシブMIMOアンテナおよびエッジモジュールを搭載するためのタワー補強に対する即時需要が生じていますが、ほとんどのアップグレードは既存の鉄骨を転用するため、グリーンフィールド受注は抑制されています。ケニアでは2025年9月時点で150万人の5G加入者が月平均40GBのデータを使用しており、これは4G使用量のほぼ3倍であり、新規マクロ基地局よりも屋上および小セル補完を優先するバックホールアップグレードを余儀なくされています。American Tower Corporationはポートフォリオの20%を5Gラジオおよびリチウムイオンパックを搭載できるよう再設計し、メンテナンス時間を短縮し、都市部のリース選択肢を拡大しています。

USFフェーズII補助金による政府主導の農村デジタル化

ケニアのユニバーサルサービス基金は2023年〜2027年の間に400億ケニアシリング(3億1,000万USD)を拠出し、10万kmの光ファイバー、2万5,000か所のWi-Fiホットスポット、および高コスト地域における1,450か所のICTハブの整備に充当し、2025年3月には136のサブロケーションを対象としたフェーズ4入札を公開しました。[2]ユニバーサルサービス基金ケニア、「USF戦略2023-2027」、usf.go.keAmerican Tower Corporation Kenyaはこれらの補助金に対応した160の候補サイトを有しており、商業的リターンが薄い地域でのプロジェクトリスクを低減しています。ソーラーハイブリッド設計は初期設備投資を15〜20%増加させますが、ディーゼル依存度を90%削減します。これは燃料物流が運営費を支配するマンデラやトゥルカナにおいて重要なトレードオフです。120億ケニアシリング(9,300万USD)の資金不足が建設速度を抑制し、受注から稼働までのサイクルを4年に延ばしています。

ネットワーク高密度化を必要とするモバイルデータトラフィックの増大

モバイル加入者数は2025年6月に6,020万件に達し、四半期ブロードバンドペイロードは674,240テラバイトに達し、ストリーミング動画とモバイルマネーに牽引されて前四半期比12.8%増加しました。[3]ケニア通信庁、「四半期セクター統計レポート:2024/2025年度第4四半期」、ca.go.keオペレーターはマクロセルを分割し、屋上ミニ基地局を展開してサービス品質を安定させており、通常は新規マクロ基地局の6か月にわたる許可取得の遅延なしにサイト密度を2倍にしています。Safaricomは2021年〜2025年の間に光ファイバーバックホールおよびタワーアップグレードに3,885億ケニアシリング(30億USD)を投資しましたが、スペクトル再編成とキャリアアグリゲーションにより、より少ない新規構造物で需要に対応できるようになっています。その結果、追加の1テラバイトあたりに必要なマクロタワー数は10年前より少なくなっています。

オフグリッドサイトのOPEXを削減するサービスとしてのエネルギー型ソーラーハイブリッドモデル

Safaricomは2025年度に1,432か所のソーラーハイブリッドサイトを運営し、2027年までにさらに3,000か所を目標とし、ディーゼル使用量の50%削減を目指しています。American Tower Corporation Kenyaは新規建設の99%に太陽光発電を、100%にリチウムイオン電池を導入し、燃料費およびメンテナンス費用を90%削減しています。[4]American Tower Corporation、「ケニア事業概要」、americantower.comGSMAのモデリングでは、ハイブリッドシステムはディーゼル専用設計と比較して15年間で運営費35%、設備投資25%の節約が見込まれています。サービスとしてのエネルギー契約は機器リスクを専門ベンダーに移転し、停電が頻繁なリフトバレーおよび沿岸郡に適しています。3年間の回収期間は、ケニア通信タワー市場への中期的な押し上げを正当化します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| USD建てリースコストを押し上げるケニアシリングの下落 | -0.5% | 全国 | 短期(2年以内) |

| 郡政府における許可および通行権承認の長期化 | -0.4% | ナイロビ、モンバサ、高テニュア郡 | 中期(2〜4年) |

| 農村タワーを代替するデバイス直接接続型衛星ブロードバンド | -0.3% | 北部ケニア、乾燥・半乾燥地域 | 中期(2〜4年) |

| 将来のテナンシーを減少させる光ファイバーおよび5G固定無線アクセスの急速な普及 | -0.3% | 都市部および都市周辺部の光ファイバー回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

USD建てリースコストを押し上げるケニアシリングの下落

シリングは2023年の1USD=129ケニアシリングから2024年には155ケニアシリングへと下落し、現地通貨で収益を得るオペレーターのタワー賃料負担を20%以上増加させました。Airtel Kenyaの4,300件のリースポートフォリオと、2023年のAmerican Tower Corporationとのテルコムケニアによる71億ケニアシリング(5,500万USD)の未払い紛争は、利益率の侵食と支払いリスクを浮き彫りにしています。一部のタワー会社は消費者物価指数エスカレーターを伴うシリング連動賃料を提示していますが、これにより為替リスクが自社のバランスシートに戻り、債務コベナンツが厳しくなります。したがって、短期的な変動性は新規長期テナンシーを抑制し、ケニア通信タワー市場の拡大を抑えています。

郡政府における許可および通行権承認の長期化

ケニアの47郡は異なる都市計画規則を適用しており、特に土地所有権が複雑でコミュニティの反対が声高なナイロビおよびモンバサでは、新規サイトの承認に6〜12か月を要しています。環境影響評価は水源地や文化遺産地帯付近でさらなる遅延を招きます。American Tower CorporationとAtlas Towersはいずれも許可取得を最大のスケジュール遅延要因として挙げており、より大きな候補パイプラインと高い運転資本の固定化を余儀なくされています。ケニア通信庁はワンストップデジタルポータルを提案していますが、実証されるまでは、ケニア通信タワー市場に対する中期的な抵抗力が持続します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:再生可能エネルギーの普及が勢いを増す

非再生可能エネルギー発電機は2025年のケニア通信タワー市場シェアの72.67%を占め、国内カバレッジを支えるディーゼル駆動サイトの歴史的優位性を示しています。再生可能エネルギー構成は2031年に向けてCAGR 5.13%で拡大しており、ソーラーハイブリッドキットが燃料不足地域でコスト効率の高さを証明するにつれ、ケニア通信タワー市場規模における割合を着実に拡大しています。Safaricomが2027年までにさらに3,000か所の再生可能エネルギーサイトを改修する計画は、よりグリーンなリースに向けたアンカーテナントの圧力を示しています。

タワー会社は現在、ほぼすべての新規建設においてリチウムイオン電池と太陽光発電アレイを仕様に組み込み、運営コストを最大3分の1削減し、カーボンフットプリントを縮小しています。Safaricomなどのアンカーテナントはリース更新をグリーン電力の進捗に結び付け、リフトバレー、西部、沿岸地域全体での改修サイクルを加速させています。固定価格買取制度とネットメータリング政策は適度な収益の追い風をもたらしていますが、行政上のボトルネックが依然として広範な系統売電を妨げています。ディーゼル物流コストが上昇し、環境開示規制が厳格化するにつれ、再生可能エネルギーハイブリッドは予測期間終了前に従来の発電機と同等水準に近づく見込みです。

タワータイプ別:都市部の規制がステルス設置を促進

格子構造は2025年のケニア通信タワー市場シェアの43.17%を占め、農村地帯での堅牢性と低い製造コストが評価されています。しかし、ナイロビ、モンバサ、キスムが区画条例に景観影響条項を盛り込み、オペレーターに旗竿、ツリーマスト、またはファサード取付型ポッド内へのアンテナ偽装を義務付けるにつれ、ステルスタワーはCAGR 4.76%で拡大しています。

カスタムクラッディングに伴う20%超のコストプレミアムは、より迅速な許可取得とコミュニティの反発軽減によって相殺されつつあります。コンザテクノポリスにおけるスマートシティパイロットは、5Gラジオ、照明、IoTセンサーを単一の柱に統合したニュートラルホスト型スマートポールへの需要をさらに高め、新たなテナンシー収益源を生み出しています。ガイドタワーは超高高度マイクロ波リンクに限定され、モノポールは美観の厳格さが格子タワーと完全ステルスの中間に位置する土地制約のある都市周辺回廊に対応しています。したがって、設計の組み合わせは積載能力と低い視覚的侵害のバランスをとる構造物に傾き、ケニア通信タワー市場全体の資本予算を再編しています。

設置方法別:屋上の高密度化が加速

地上設置サイトは2025年のケニア通信タワー市場規模の83.19%を占め、開放地での20年にわたるマクロカバレッジ建設を反映しています。屋上設置は、地主が垂直不動産を収益化し、モバイルネットワークオペレーターが長期にわたる土地取得サイクルを回避するにつれ、2031年に向けてCAGR 3.62%で成長しています。SafaricomとAirtelはいずれもナイロビのCBDおよびモンバサの高層沿岸部に屋上マイクロセルを設置し、4Gおよび5Gの容量不足を補っています。

構造審査と補強工事により初期コストが約10分の1増加しますが、これらの費用は迅速な承認取得とナイロビCBDおよびモンバサ沿岸高層ビル内のユーザークラスターへの近接性によって相殺されます。屋上はまた、4G輻輳を緩和し、街路レベルの美観を損なうことなく初期5Gラジオを搭載するターゲット型スモールセルオーバーレイを可能にします。地上設置の格子タワーおよびモノポールタワーが農村および都市周辺地域をカバーし続ける一方、屋上ノードのシェアは2031年までにアクティブ資産の約5分の1に向けて上昇し、ケニア通信タワー市場により垂直な次元を組み込む見込みです。

所有形態別:独立系が拡大するシェアを獲得

オペレーター管理資産は2025年のケニア通信タワー市場シェアの43.67%を占めていますが、通信事業者が売却・リースバック取引を通じて資本を解放するにつれ、民間セグメントはCAGR 3.23%で前進しています。独立系タワー会社はすでに国内グリッドの最大ブロックを管理しており、各入居者のサイトあたり賃料を引き下げるマルチテナント経済を提供しています。American Tower Corporation Kenyaはすでに受動的インフラの3分の1以上を管理し、マルチテナント経済と通貨ヘッジリースを提供しています。

AirtelのAmerican Tower CorporationとのAirtelの長期更新と、グリーンフィールド建設に充当されるAtlas Towersへの資本注入は、アウトソーシングモデルの勢いを示しています。民間オーナーはサービスとしてのエネルギー契約、遠隔監視、通貨ヘッジリースをバンドルし、オペレーターをノンコアの負担から解放しながらタワー会社のキャッシュフローを保護しています。テルコムケニアのリース未払いとその後のサイト切断は、収益が落ち込んだ際にバランスシートに鉄骨を保持するリスクを浮き彫りにしています。規模、多様化、資本市場へのアクセスが競争環境を傾けるにつれ、独立系プラットフォームは2031年までにケニア通信タワー市場の過半数シェアを保有する軌道に乗っています。

地域分析

ナイロビ首都圏を筆頭とする都市郡は、人口密度の高さ、高いデータトラフィック、厳格なサービス品質目標が継続的な高密度化を促すため、ケニア通信タワー市場シェアの最大部分を占めています。ナイロビの高層オフィスおよび住宅タワーの集積は屋上およびステルス形式への需要を加速させ、景観影響規制の強化が新規マクロ基地局を偽装型スマートポールへと誘導しています。モンバサは観光主導の海岸線に沿ってこのパターンを反映し、ディーゼル物流を軽減し郡の持続可能性目標を満たす耐腐食性ソーラーハイブリッドキットを追加しています。

リフトバレーおよび西部地域は、農業地帯全体の音声およびモバイルマネーのカバレッジギャップを埋めるため、ユニバーサルサービス基金の資金援助のもとで急速に増加する格子タワーを擁しています。系統電力が断続的で燃料配送コストが高いため、これらの建設ではソーラーハイブリッド電力が主流となっています。湖畔および中部リフトの商業ハブであるキスムとナクルは、市有地の地上設置マクロ基地局とショッピングセンター屋上のポッドを組み合わせ、到達範囲とコミュニティの受容性のバランスをとっています。

トゥルカナやマルサビットなどの北部乾燥・半乾燥地域は、厳しい気候と希薄な人口がマクロタワー経済を圧迫する、国内で最もサービスが薄い地域です。ここでは、低軌道衛星バックホールと次世代固定無線アクセスパイロットが代替アクセス経路を提供していますが、補助金付きソーラーハイブリッドモノポールは依然として2027年まで展開が予定されています。これらの地理的対比は、成長ポケットと飽和点が共存することを確実にし、ケニア通信タワー市場規模の見通しに地域的多様性をもたらしています。

競争環境

American Tower Corporation Kenyaは38.81%の設置ベースで市場をリードしていますが、積極的な独占禁止措置を引き起こす支配的地位の水準を安全に下回っています。その戦略は3つの柱に基づいています:補助金地域でのユニバーサルサービス建設、新規サイトへのほぼ全面的なソーラー統合、そして高帯域幅テナントを引き付けるエッジコンピュートモジュールプログラムの拡大です。Airtelとの12年間のマスターリース更新により、予測可能なエスカレーターが確保される一方、オペレーターのバランスシートは5Gスペクトル購入のために解放されました。

2025年10月にSTOA Infraからの資本注入で強化されたAtlas Towersは、コンパクトな格子キットとリチウムイオン電池パックを組み合わせてサービスコスト入札を獲得しながら、未開拓郡全体で400か所のグリーンフィールドサイトを稼働させるべく急いでいます。Sealtowersは事前組み立て済みで到着する迅速展開型格子設計によって差別化を図り、遠隔地の尾根での同週設置を可能にし、バッテリーをサービスとしてバンドルすることでディーゼルトラックの往来を削減しています。

モバイルネットワークオペレーターは、アンカーテナントと部分的な競合他社の両方として重要な役割を果たし続けています。Safaricomのキャプティブ会社であるEast Africa Tower Company Limitedは1,700か所の5G対応サイトを管理し、高トラフィック回廊の戦略的制御を維持しながら独立系からの増分カバレッジをリースしています。Airtelは2028年までに約5,700サイトへの33%の容量増加を目標とし、ナイロビとモンバサでのリードタイム短縮のために屋上転換に大きく依存しています。テルコムケニアの財務的苦境は、約900か所のサイト切断によって顕在化し、放棄されたリースを引き受けるタワー会社にとってのスワップイン機会を生み出しています。一方、デバイス直接接続型衛星リンクと固定無線アクセスコラボレーションの台頭は、既存企業にニュートラルホスト型スマートポールとマネージドエネルギーサービスを通じた収益多様化を迫り、ケニア通信タワー市場内の競争を活発に保っています。

ケニア通信タワー産業リーダー

American Tower Corporation Kenya (ATC Kenya)

Atlas Towers Kenya

Sealtowers Limited

Safaricom PLC

Airtel Kenya Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Airtel KenyaとStarlinkは、2026年後半の商業ローンチに先立ち、未開拓の北部郡を対象としたデバイス直接接続型衛星リンクのテストを確認しました。

- 2025年12月:Airtel KenyaとStarlinkは、標準的な4G携帯電話が低軌道衛星信号に接続できるようにする直接消費者向け衛星パートナーシップを発表し、農村部のマクロタワーの必要性を低減します。

- 2025年10月:STOA InfraがAtlas Towers Kenyaに投資し、未開拓地域でのグリーンフィールド建設とソーラーハイブリッド展開を加速させます。

- 2025年6月:Tarana WirelessとMicrosoftが提携し、ケニア全土で次世代固定無線アクセスを展開し、免許不要スペクトルを通じて光ファイバー相当の速度を提供します。

ケニア通信タワー市場レポートの範囲

通信市場は主に、音声、画像、音声、テキスト、映像などのデータを伝送するためのインフラの運営と提供に関わっています。通信市場はネットワークとサービスを拡大するために、通信ネットワーキングおよび電力機器を搭載するために使用されるタワーに依存しています。

ケニア通信タワー市場レポートは、燃料タイプ(再生可能エネルギー、非再生可能エネルギー)、タワータイプ(格子タワー、ガイドタワー、モノポールタワー、ステルスタワー)、設置方法(屋上、地上設置)、所有形態(オペレーター所有、合弁事業、民間所有、MNOキャプティブ)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 再生可能エネルギー |

| 非再生可能エネルギー |

| 格子タワー |

| ガイドタワー |

| モノポールタワー |

| ステルスタワー |

| 屋上 |

| 地上設置 |

| オペレーター所有 |

| 合弁事業 |

| 民間所有 |

| MNOキャプティブ |

| 燃料タイプ別 | 再生可能エネルギー |

| 非再生可能エネルギー | |

| タワータイプ別 | 格子タワー |

| ガイドタワー | |

| モノポールタワー | |

| ステルスタワー | |

| 設置方法別 | 屋上 |

| 地上設置 | |

| 所有形態別 | オペレーター所有 |

| 合弁事業 | |

| 民間所有 | |

| MNOキャプティブ |

レポートで回答される主要な質問

ケニア通信タワー市場の現在の規模はどのくらいですか?

ケニア通信タワー市場規模は2026年に1億2,780万USDであり、2031年までに1億4,690万USDに達する見込みです。

ケニアのタワーに期待される複合成長率はどのくらいですか?

市場は2026年〜2031年の間にCAGR 2.82%で成長すると予測されています。

タワーエコシステム内で最も速く拡大しているセグメントはどれですか?

再生可能エネルギー駆動サイトが最も高い成長を記録しており、オペレーターがソーラーハイブリッドエネルギーモデルを採用するにつれてCAGR 5.13%で拡大しています。

ケニアの主要な独立系タワー会社はどこですか?

American Tower Corporation Kenyaが受動的インフラの約38.81%でリードしています。

5Gの展開はタワー需要にどのような影響を与えていますか?

都市部における5Gスタンドアロンの急速な拡大はアップグレード活動を高めていますが、オペレーターは大規模なグリーンフィールド建設よりも既存ポールの高密度化を優先しており、全体的なタワー成長を緩和しています。

衛星接続は将来のタワー建設を減少させますか?

デバイス直接接続型衛星パートナーシップは一部の農村タワー需要を代替する可能性がありますが、密集した都市部および都市周辺部のカバレッジは依然として容量とレイテンシーのニーズのために地上構造物に依存しています。

最終更新日: