ケニアICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 基準年の市場規模 (2025) | 11.19 十億米ドル |

| 市場規模 (2026) | 11.81 十億米ドル |

| 市場規模 (2031) | 15.48 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるケニアICT市場分析

2026年のケニアICT市場規模は118.1億USDと推定され、2025年の111.9億USDから成長し、2031年には154.8億USDに達する見通しで、2026年〜2031年にかけて年平均成長率5.55%で拡大します。この成長軌道は、四つの相互連関する力に支えられています。すなわち、エンタープライズ接続収益を押し上げる5G普及の加速、インフラストラクチャー・アズ・ア・サービスへの支出を傾ける政府のクラウドファースト調達、マネージドサービス需要を高めるサイバーセキュリティ投資の急増、そして未整備の郡をオンラインに接続する大規模な光ファイバー整備です。競争力学は純粋な接続性から離れ続けており、通信事業者、クラウドハイパースケーラー、専門プラットフォームが、接続・クラウド・セキュリティを組み合わせたバンドル提供で公共部門およびSME契約を獲得しようとしています。同時に、ソブリンクラウド要件とデータ保護規制は、データセンターのローカライズとコンプライアンス管理の認証に積極的なプロバイダーを優遇し、市場参入戦略に規制的側面を加えています。さらに、フィンテック、ゲーミング、AIのユースケースが収益源を多様化し、ケニアICT市場を東アフリカのデジタル成長の先行指標として位置づけています。

主要レポートのポイント

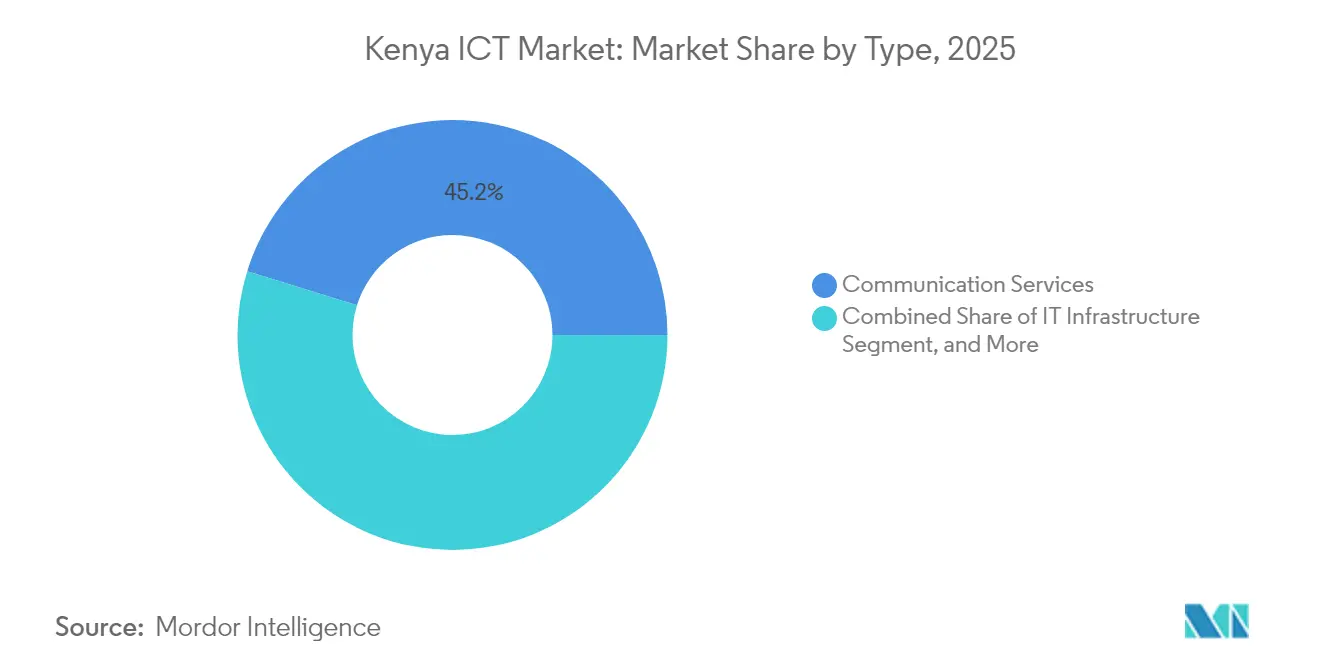

- タイプ別では、通信サービスが2025年のケニアICT市場シェアの45.20%をリードし、クラウドサービスが2031年にかけて最速の年平均成長率9.55%を記録しました。

- 企業規模別では、大企業が2025年のケニアICT市場規模の57.05%を占め、SMEは同期間に年平均成長率7.20%を達成しました。

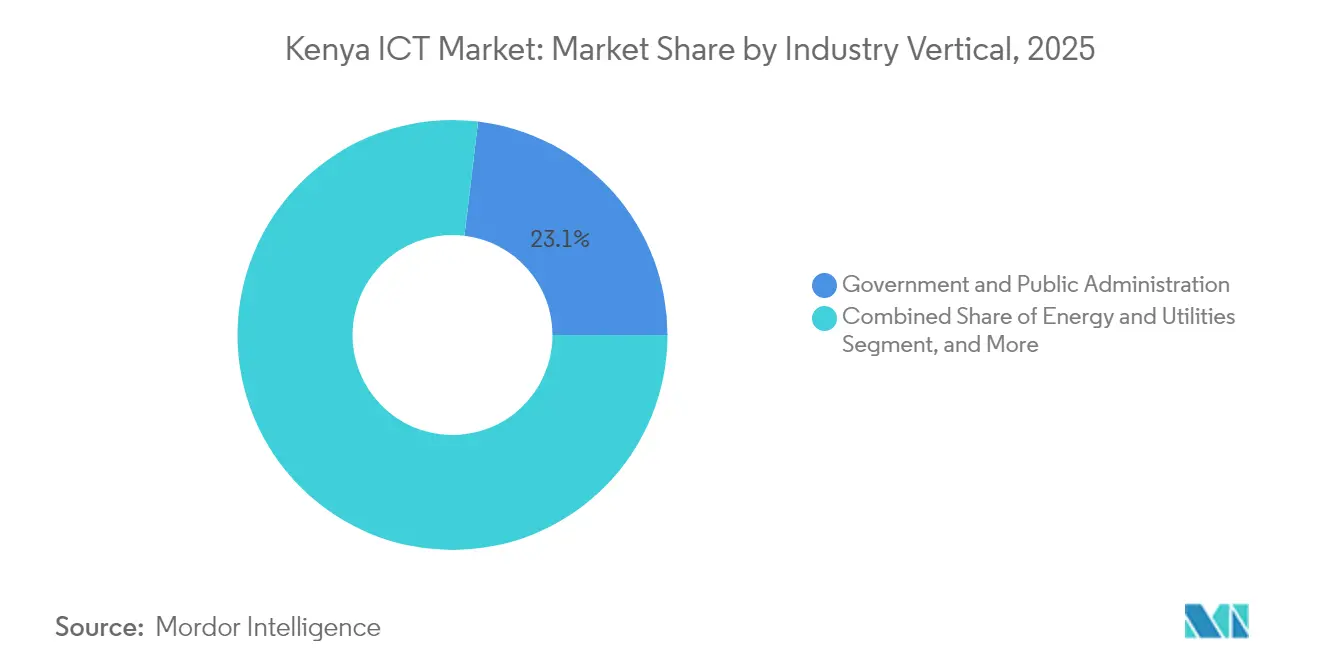

- 業種別では、政府・行政が2025年に23.10%の収益シェアを獲得し、ゲーミング・eスポーツが2031年にかけて年平均成長率8.25%で成長しました。

- 展開モデル別では、オンプレミスソリューションが2025年のケニアICT市場シェアの53.75%を保持し、クラウド専用モデルは2031年にかけて年平均成長率9.45%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ケニアICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開の加速 | +1.2% | 全国(ナイロビ、モンバサ、キスム) | 中期(2〜4年) |

| クラウドファースト公共部門調達 | +1.0% | 国家政府拠点 | 短期(2年以内) |

| サイバーセキュリティ支出の急増 | +0.8% | 金融・政府部門 | 短期(2年以内) |

| デジタルスーパーハイウェイ光ファイバー整備 | +0.7% | 未整備の郡 | 長期(4年以上) |

| AI向けローカル所有GPUクラスター | +0.5% | ナイロビ、コンザシティ | 長期(4年以上) |

| 30%ローカルエクイティ規制の撤廃 | +0.4% | 主要都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G展開の加速

Safaricomは戦略的な都市回廊で5Gを開通させ、10 Mbpsに対してKES 2,999から250 MbpsにKES 10,000までの無制限プランを設定し、同プロトコルをプレミアムエンタープライズ向け手段として位置づけました[1]Safaricom PLC、「5G よくある質問」、safaricom.co.ke。Airtelによる既存バンドでの50%速度向上は技術競争を激化させ、ティア1都市全体での高密度化投資を促進しています。初期のユースケースは、製造工場、病院、金融取引フロア向けの低遅延産業用IoTに集中しています。ユーザーあたりの平均収益の向上がスペクトラム費用とインフラ設備投資を相殺し、事業者の利益率を維持しています。中期的には、5Gのネットワークスライシング機能が消費量ベースのSLAを解放し、エンタープライズ採用をさらに拡大させると期待されています。

クラウドファースト公共部門調達

ICT・デジタル経済担当国務省は2024年にクラウドネイティブプラットフォームに対してKES 225億(1億7,400万USD)を予算計上し、設備投資型の旧来システム更新をOPEX主導の契約に置き換えました[2]オープンバジェットケニア、「省庁予算データ」、openbudget.or.ke。デジタルスーパーハイウェイ計画の下での並行した光ファイバー投資は、100,000 kmのバックボーン容量と25,000か所のWi-Fiホットスポットを確保し、ワークロード移行の物理的基盤を整えています。MicrosoftのナイバシャにおけるUSD 10億の地熱発電データセンターは、データ居住要件に対応するソブリンクラウドオプションを提供します。調達スコアカードは現在、持続可能性の認証とローカルパートナーの参加を重視しており、ハイパースケーラーが国内インテグレーターとのコンソーシアム形成を促しています。近期的な効果として、省庁および郡機関全体で永続ライセンスソフトウェアからサブスクリプション型インフラストラクチャー・アズ・ア・サービスへの移行が加速しています。

サイバーセキュリティ支出の急増

ケニアは2025年第1四半期に25億件のサイバーイベントを記録し、前年比201.7%増となり、セキュリティが取締役会レベルの差別化要因として再定義されました。規制当局は1,320万件の勧告を発行し、脆弱性の228.3%増加とウェブアプリケーション攻撃の11.8%増加を指摘しました[3]ケニア通信局、「サイバーセキュリティレポート 2024〜25年第1四半期」、ca.go.ke。金融機関と政府機関は現在、脅威インテリジェンスフィードとバンドルされたマネージド検知・対応プラットフォームを調達しています。AIが生成するマルウェアが攻撃速度を加速させ、企業はゼロトラストフレームワークと多要素認証の採用を迫られています。その結果、マネージドセキュリティサービスは2027年まで一般的なITサービスを上回る成長が予測され、クラウド・接続・セキュリティのバンドル提供を支えています。

デジタルスーパーハイウェイ光ファイバー整備

100,000 kmのデジタルスーパーハイウェイは、東アフリカ地域交通・貿易・開発促進プロジェクトによる北西部730 kmの支線を通じて、キガリ〜モンバサ間の海底ケーブル容量を内陸の郡まで延伸します。光ファイバーの普及は、これまで貧弱なバックホールに阻まれてきた農業・教育・医療分野でのクラウド利用を促進します。アフリカの角ゲートウェイ開発プロジェクトはケニアのルートをエチオピアおよびソマリアと接続し、ナイロビをキャリアニュートラルなトラフィック交換拠点として位置づける国境を越えたデータ回廊を実現します。長期的には、広範な光ファイバーがエッジコンピューティングノードを支え、IoTおよびストリーミングワークロードの遅延を削減し、ハイブリッド展開モデルへの需要を持続させます。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SMEにとってのデジタル化の高コスト | –0.8% | 農村部および都市周辺部 | 中期(2〜4年) |

| 深刻なデジタルスキル不足 | –0.6% | 全国の技術職 | 長期(4年以上) |

| データセンターの電力供給ボトルネック | –0.4% | ナイロビおよび主要都市 | 短期(2年以内) |

| ITプロジェクトを遅延させる財政緊縮 | –0.3% | 全政府階層 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SMEにとってのデジタル化の高コスト

ケニアのSMEはKES 2.3兆(178億USD)の資金調達ギャップに直面しており、ICTのアップグレードが制約されています。このセグメントにおけるクラウド採用率は15%にとどまり、サブスクリプション費用、統合の複雑さ、データプライバシーへの懸念が障壁となっています[4]デジタルファイナンス・フィンテック協会連合、「クラウドコンピューティングレポート2024」、alliancedfa.org。従来の銀行は無形のソフトウェア資産には不向きな担保を要求し、融資承認を遅らせています。機器リースと収益分配モデルが台頭しつつありますが、全国規模で拡大するための規制サンドボックスが不足しています。その結果、多くのマイクロ小売業者は基本的なモバイル決済アプリに依存し、コストが低下するまで在庫管理やEコマースプラットフォームへの投資を先送りしています。

深刻なデジタルスキル不足

同セクターは30万人の労働者を雇用していますが、サイバーセキュリティ、DevOps、データサイエンスの空席は数か月間埋まらず、上級セキュリティアナリストの給与は月額KES 40万に達しています。市民デジタルスキルイニシアチブなどの政府プログラムは基礎的なリテラシーを向上させますが、高度なスキルギャップを即座に解消するものではありません。企業は南アフリカやインドから専門知識を輸入し、プロジェクトのタイムラインを延長させ、デリバリーコストを引き上げています。民間のブートキャンプは規模を拡大しつつありますが、認定基準は依然として断片化しています。長期的には、コンザシティにおける学術研究の集積が人材パイプラインの改善を目指していますが、スキル不足は2030年までプロジェクトの進捗に影響を与え続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:通信サービスが市場の基盤を支える

通信サービスは2025年のケニアICT市場シェアの45.20%を占め、接続バックボーンとしての歴史的役割を証明しました。一方、クラウドサービスは年平均成長率9.55%で成長し、プラットフォームベースの収益への移行を支えています。通信サービスのARPUはモバイルマネーの統合から恩恵を受けており、M-PESAだけでKES 1,611億(12億USD)のサービス収益を生み出し、フィンテックと通信の融合を際立たせています。ハードウェアベンダーは輸入関税と通貨変動により薄い利益率に直面し、設置・保守契約へと焦点を移しています。海底ケーブルの陸揚げに支えられたインフラプレーヤーは、ソブリンクラウドをホストするティア3データセンターへの投資を進めています。

クラウドの勢いは、設備投資型サーバーから従量課金制コンピューティングへのエンタープライズの移行を反映しています。サービスとしてのソフトウェアは、リソースが限られた企業の人事・会計・CRM機能の展開を簡素化します。主要通信事業者は現在、5G、エッジコンピューティング、マネージドKubernetesを組み合わせたプラットフォーム部門を立ち上げ、クラウド隣接収益の獲得を目指しています。ケニアICT市場は引き続き価値をパイプからプラットフォームへとシフトさせており、レガシー事業者はオープンバンキングとIoTのユースケースを通じて休眠中のネットワークAPIを収益化することを迫られています。データ居住コンプライアンスを認証した専門ソフトウェアインテグレーターが台頭し、国際参入者のハードルを引き上げています。

企業規模別:SMEの成長が市場拡大を牽引

大企業は2025年のケニアICT市場規模の57.05%を占めており、多層セキュリティ、ERP、プライベートクラウドスタックに予算を割り当てているためです。一方、SMEはモバイルファーストアプリとサブスクリプション価格設定が参入障壁を下げることで、2031年にかけて年平均成長率7.20%で拡大します。KES 11.3億の国家資金に支えられた郡集積・産業パークは、共有電力と接続性を提供し、クラスター採用を促進します。デジタル融資アプリはEコマースワークフローに信用スコアリングを統合し、SMEがマイクロローンを通じて在庫とPOS端末を調達できるようにしています。

SMEはコスト予測可能なソリューションを優先します。すなわち、バンドルされた4G/5Gブロードバンド、クラウドPOS、WhatsAppベースの注文管理です。ターンキーサブスクリプションキットを提供するベンダーが支持を集める一方、カスタムERPはマイクロ小売業者には依然として手が届きません。セキュリティ機能が遅れがちで、フィッシング攻撃へのリスクが高まり、保険会社はサイバー保険のためにコンプライアンス監査を要求するようになっています。これに対応して、マネージドサービスプロバイダーはエンドポイント保護を接続バンドルとパッケージ化し、SMEの正式なデジタルコマースへの参入を円滑にしています。予測期間を通じて、SMEの採用は収益構造をより広い顧客基盤へと再形成し、少数の大口顧客への依存を薄める可能性があります。

業種別:政府のリーダーシップが民間部門の採用を促進

政府・行政は2025年に23.10%の収益シェアを占め、政策的影響力を活用して電子調達、税収、市民サービスポータルを推進しました。クラウドベースのIDシステムとデジタル署名プラットフォームが省庁の近代化を促し、新しいデータセンターのアンカーテナントを生み出しています。銀行・金融サービス・保険は規制サンドボックスを活用してモバイルマイクロクレジットとインシュアテックサービスを展開しています。医療のデジタル化は、患者のウォレットと請求を管理するM-TIBAのようなプラットフォームを通じて勢いを増しています。

ゲーミングとeスポーツは新興ながらも最速の年平均成長率8.25%を記録しており、スマートフォン普及率が85%を超え、若年層の需要がモバイルタイトルに傾いているためです。ベンチャーキャピタルはアフロフューチャリストコンテンツを制作するローカルスタジオを対象とし、通信事業者はゲーマー向けに低遅延データプランをバンドルしています。製造業はIoTセンサーを試験導入し、予知保全のためのクラウド分析にデータを送っています。エネルギー公益事業者はスマートメーターとデータレイヤーAPIを展開し、従量課金型太陽光発電を可能にしています。全業種にわたり、データ保護コンプライアンスがベンダー選定を左右し、ケニアにデータセンターを持つプロバイダーが優位に立っています。

展開モデル別:ハイブリッド戦略がセキュリティと柔軟性のバランスを実現

オンプレミス展開は、金融サービスおよび公共部門の規制におけるデータ主権条項により、2025年に53.75%の市場シェアを維持しました。しかし、クラウド専用システムは初期ハードウェアコストを最小化し、実装サイクルを短縮するため、年平均成長率9.45%で成長しています。企業は、機密性の高いワークロードをローカルラックに保持しながら、コンピューティング集約型タスクをパブリッククラウドにバーストするハイブリッド構成に引き寄せられています。

2019年データ保護法は管理者に国境を越えた転送の文書化を義務付け、最高情報責任者を顧客の個人識別情報をローカライズしながら匿名化された分析をグローバルリージョンに送信するマルチクラウドアーキテクチャへと誘導しています。エッジコンピューティングは農業と鉱業で支持を集めており、接続が断続的になりうる環境でも堅牢なエッジゲートウェイが中央クラウドと定期的に同期します。統合管理コンソールと従量課金制価格設定で対応するベンダーがより長期の契約を確保しています。時間の経過とともに、クラウドセキュリティ認証の成熟が以前の懸念を軽減し、テスト・開発および災害復旧ワークロードのクラウドへの移行を加速させています。

地域分析

ケニアは6本の海底ケーブル陸揚げ、政治的安定、および2024年に外国テック企業向けの30%ローカルエクイティ規制を廃止した自由化された通信政策により、東アフリカのデジタルシーンをリードしています。ナイロビはハイパースケーラーリージョン、フィンテック本社、ベンチャーファンドを集積し、「シリコンサバンナ」の核を形成しています。データセンター容量はモンバサ〜ナイロビ光ファイバー幹線沿いに集中し、施設間の低遅延レプリケーションを可能にし、銀行のハイブリッドクラウド採用を促進しています。

地域接続プロジェクトは、国境を越えた光ファイバーとホールセールIPトランジットを通じて、ケニアICT市場のフットプリントをウガンダ、タンザニア、エチオピアへと拡大しています。デジタルスーパーハイウェイの100,000 kmバックボーンは、牧畜地帯の郡へのラストマイル展開を推進し、デジタルデバイドを縮小しています。インターネット普及率は2025年に85.2%に上昇し、モバイル契約数は人口規模を超え、OTTビデオ、eラーニング、遠隔医療の肥沃な土壌を提供しています。

将来の成長はコンザテクノロジーシティに軸足を置いており、ナイロビ南方60 kmに位置する計画スマートシティで、税制優遇、安定した電力、専用研究ゾーンを提供しています。政府は半導体組立、AIラボ、BPOキャンパス向けの区画を確保しています。キスムやエルドレットなどの地方都市は地域需要を支えるデータセンターサテライトを獲得しています。安定したマクロ経済フレームワークと英語能力により、ケニアはアングロフォンのアウトソーシング人材を求めるフランコフォン諸国のサービスハブとして位置づけられています。

競争環境

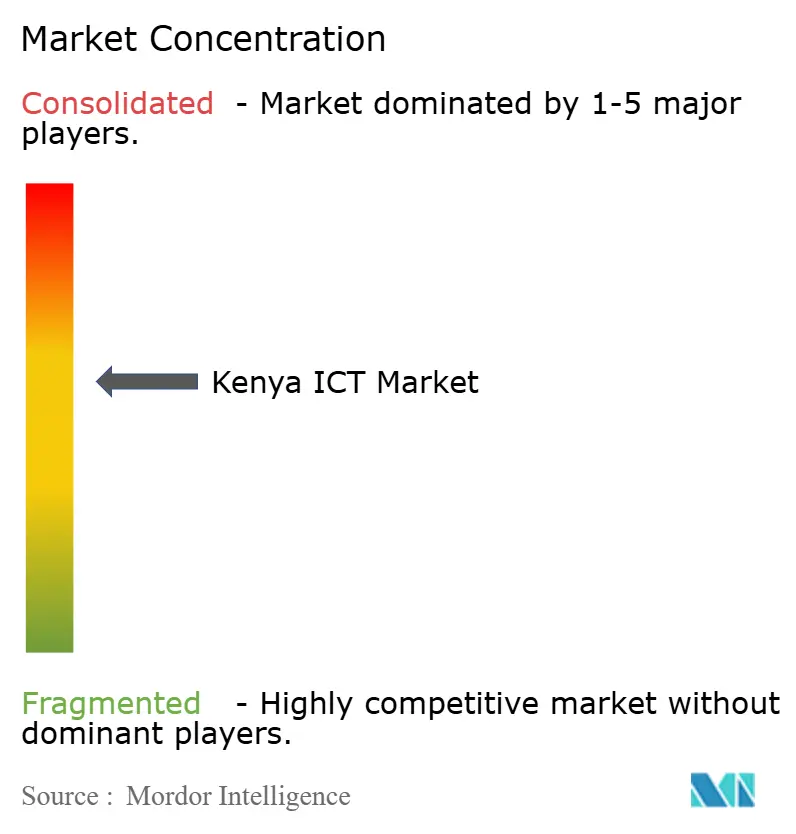

ケニアのICT分野は中程度の集中度を維持しており、上位5社がセクター収益の約55%を占め、ニッチ専門企業の余地が残されています。Safaricomの30億USDの収益マイルストーンは、モバイルマネーと接続性の垂直統合によって達成可能な規模を示しています。AirtelとTelkomは価格とネットワーク近代化で競争しており、ベンダーロックインを低減するオープンRANの試験も含まれています。国際大手のMicrosoft、Oracle、Googleはデータ居住規制を満たし公共部門ワークロードを獲得するためにクラウドリージョンをローカライズしています。

戦略的動向はプラットフォームエコシステムを重視しています。SafaricomはRed Hat OpenShiftを採用して決済スタックを強化し、フィンテック開発者にAPIを公開しました。MicrosoftはG42と提携して1 GWの地熱データセンターを構築し、カーボンニュートラルなコンピューティングを実現して持続可能性を重視するクライアントを引き付けています。Oracleの近日開設予定のクラウドリージョンは、代替アーキテクチャを求める規制産業をターゲットにしています。競争はますます、純粋な帯域幅よりもコンプライアンス監査、稼働率SLA、グリーンエネルギー指標の充足を中心に展開されています。

ホワイトスペースの機会はヘルステック、アグリテック、AIモデルのローカライズに現れています。国内スタートアップはモバイル決済を活用して農業アドバイスをバンドルし、グローバルハイパースケーラーはクレジットとインキュベーターで彼らを誘致しています。マネージドサービスプロバイダーは認定セキュリティオペレーションセンターで差別化を図っており、二桁の攻撃成長を記録する脅威環境において不可欠です。M&Aの話題は、全国展開の資本を求める中堅ISPおよびSaaS企業を中心に広がっており、その買収は断片化したシェアを統合し、事業者の規模の経済を高める可能性があります。

ケニアICT産業リーダー

Honeywell International Inc

The International Business Machines Corporation (IBM)

Oracle Corporation

Microsoft Corporation

SAP SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Safaricomは東アフリカ全域にAI対応GPUクラスターを構築するために5億USDを投資することを表明しました。

- 2025年5月:MicrosoftとG42がナイバシャにおける10億USD規模の地熱発電データセンターの着工式を行いました。

- 2025年3月:SafaricomはM-PESAをRed Hat OpenShiftに移行し、可用性を向上させました。

- 2025年7月:Siscomはローカルインフラ資金調達のギャップに対応するクラウドファンド型サーバープログラムを発表しました。

ケニアICT市場レポートの調査範囲

情報通信技術(ICT)は、多様な通信技術を包含する広範な用語です。これには、無線ネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、および多様なメディアアプリケーションが含まれます。これらの技術が連携することで、ユーザーはデジタル形式で情報を保存、アクセス、送信、取得、操作することができます。

ケニアのICT市場は、タイプ別(ハードウェア、ソフトウェア、サービス、通信サービス)、企業規模別(中小企業および大企業)、業種別(BFSI、ITおよび通信、政府、小売・Eコマース、製造、エネルギー・公益事業、その他業種)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・行政 |

| 銀行・金融サービス・保険(BFSI) |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造・インダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲーミング・eスポーツ |

| 教育 |

| オンプレミス |

| クラウド専用 |

| ハイブリッド |

| タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 政府・行政 | |

| 銀行・金融サービス・保険(BFSI) | ||

| エネルギー・公益事業 | ||

| 小売・Eコマース・物流 | ||

| 製造・インダストリー4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス(上流・中流・下流) | ||

| ゲーミング・eスポーツ | ||

| 教育 | ||

| 展開モデル別 | オンプレミス | |

| クラウド専用 | ||

| ハイブリッド | ||

レポートで回答される主要な質問

ケニアICT市場の現在の規模は?

市場は2026年に118.1億USDの規模を有しています。

このセクターはどの程度の成長が見込まれますか?

2026年から2031年にかけて年平均成長率5.55%を達成する見込みです。

最も急速に成長しているセグメントはどれですか?

クラウドサービスが2031年にかけて年平均成長率9.55%で成長しています。

SMEが将来の拡大にとって重要な理由は何ですか?

モバイルファーストおよびサブスクリプションモデルが採用コストを引き下げることで、SMEは年平均成長率7.20%で支出を拡大します。

最終更新日: