フィリピンICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

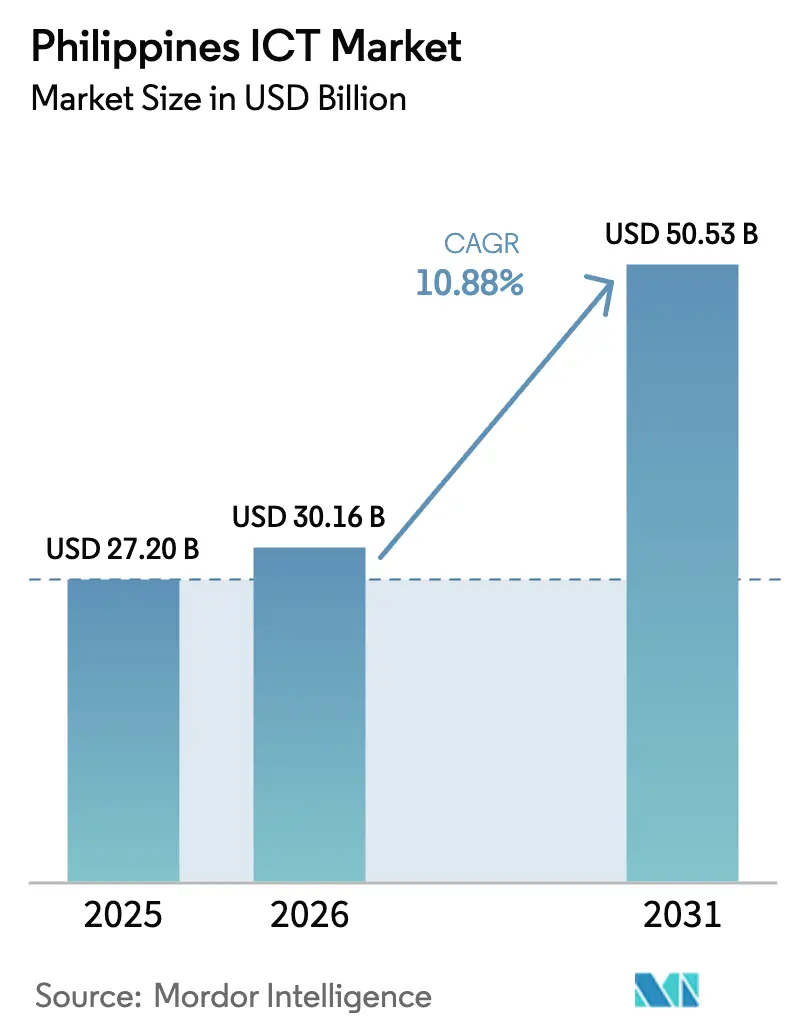

| 基準年の市場規模 (2025) | 27.2 十億米ドル |

| 市場規模 (2026) | 30.16 十億米ドル |

| 市場規模 (2031) | 50.53 十億米ドル |

| 成長率 (2026 - 2031) | 10.88% CAGR |

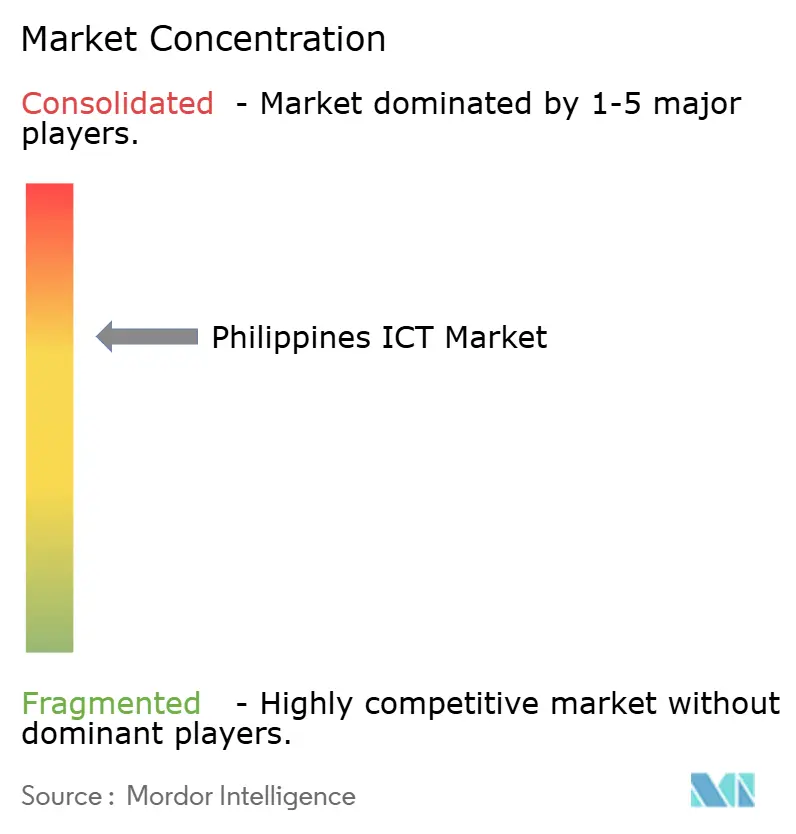

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフィリピンICT市場分析

フィリピンICT市場規模は2025年にUSD272億ドルと評価され、2026年のUSD301億6,000万ドルから2031年にはUSD505億3,000万ドルへと、予測期間(2026年~2031年)においてCAGR10.88%で成長すると推定されています。この力強い成長軌跡は、同国群島の外国投資自由化体制、大規模な5Gロールアウト、USD100億ドルを超えるハイパースケール・データセンターへのコミットメント、そして70%超の行政サービスをオンラインに移行させる政府デジタル化計画を反映しています。[1]情報通信技術省、「電子政府マスタープラン2022年~2028年進捗ダッシュボード」、dict.gov.ph クラウド、エッジ、サイバーセキュリティソリューションへの需要の高まりが支出の勢いを強化する一方、タワー共有政策と新たな共用タワー会社がサービス未提供の地方省への通信網を拡大しています。[2]PLDT Inc.、「アプリコット海底ケーブルがフィリピンに上陸」、pldt.com同時に、フィリピンICT市場はASEANサプライチェーンの分散化から恩恵を受けており、半導体組み立て、データ分析、AIワークロードが同国の成長する熟練人材プールへと引き付けられています。[3]アジア開発銀行、「フィリピンにおける技術・職業教育訓練」、adb.org 固定通信事業者と移動体通信事業者間の激化する競争により料金は低下していますが、ファイバーバックホール、プライベート5G、衛星リンクへの投資が刺激され、これらが一体となってサービス品質と地理的カバレッジを向上させています。

主要レポートの要点

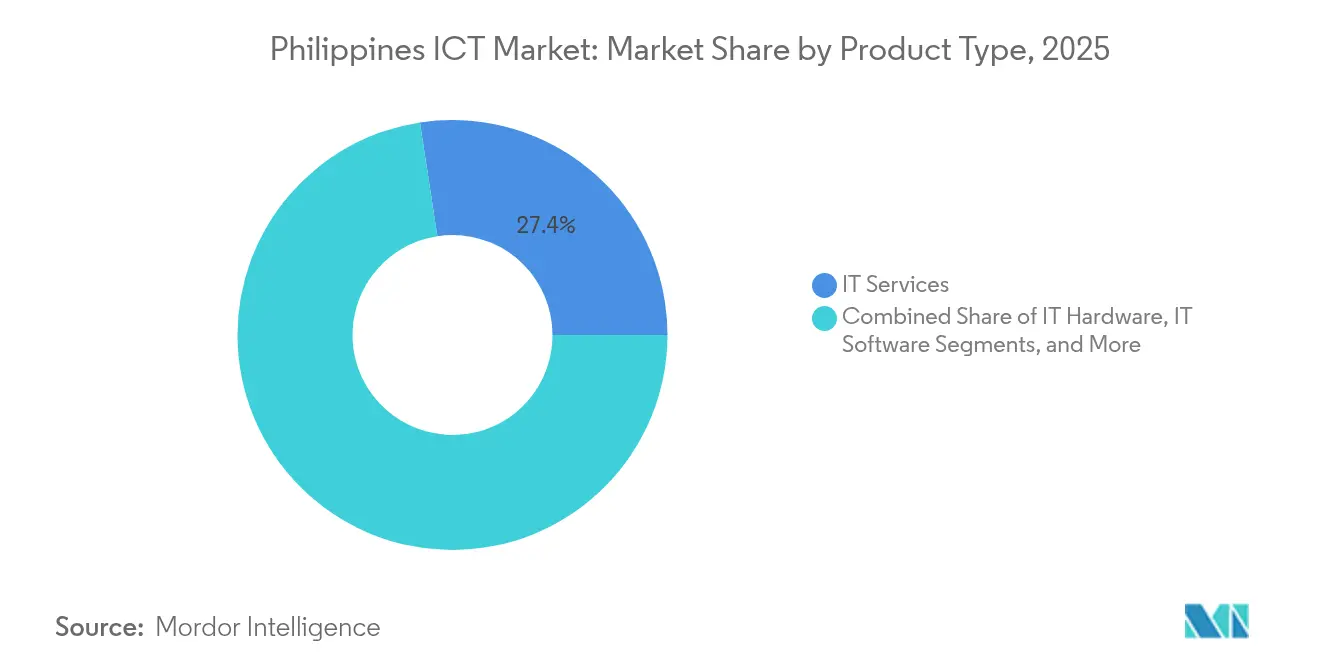

- 製品タイプ別では、ITサービスが2025年のフィリピンICT市場シェアの27.42%を占め、セキュリティは2031年にかけて11.65%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のフィリピンICT市場シェアの60.52%を占め、中小企業は2031年に向けて12.22%のCAGRで成長する見込みです。

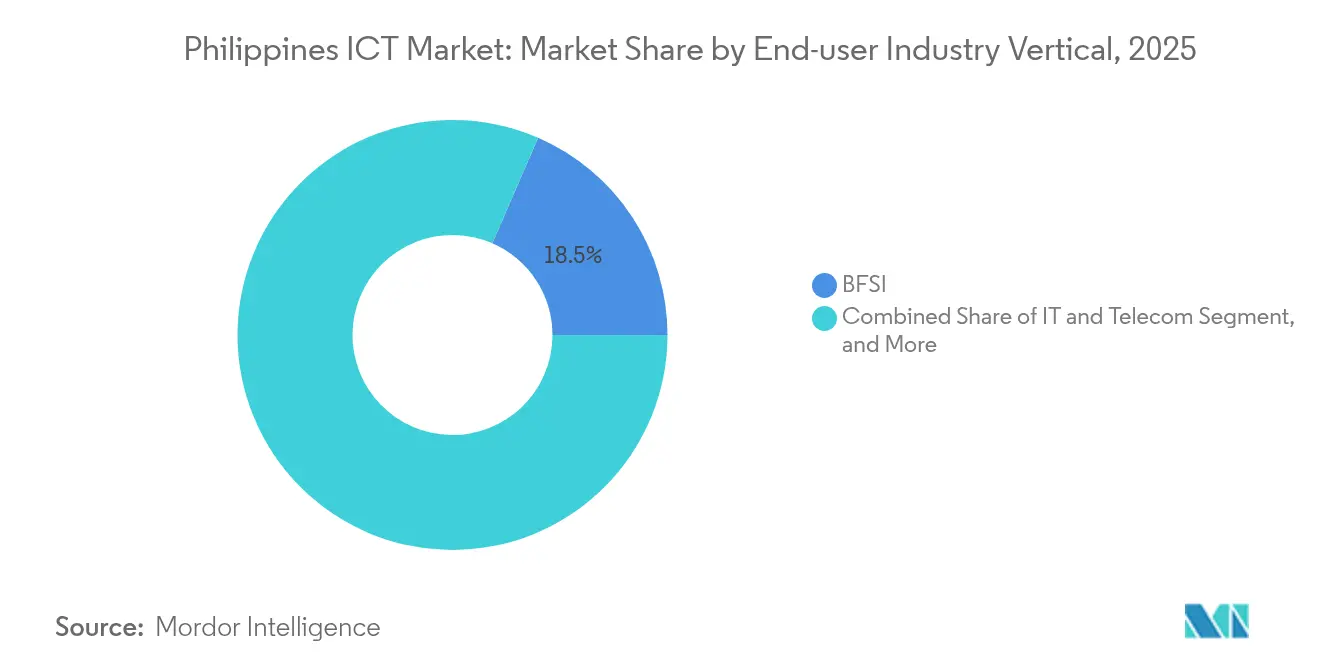

- エンドユーザー産業垂直分野別では、BFSIが2025年のフィリピンICT市場規模の18.48%を占め、ゲーミングおよびeスポーツは2031年にかけて12.86%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピンICT市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gの急速なロールアウト | +1.8% | メトロ・マニラ、セブ、ダバオ | 中期(2~4年) |

| 中小企業によるクラウド導入の加速 | +1.5% | 全国都市部 | 短期(2年以内) |

| 政府の電子政府マスタープラン2022年~2028年 | +2.1% | 全国;GIDA地域を優先 | 長期(4年以上) |

| ハイパースケール・データセンター投資の急増 | +1.9% | マニラ・ラグナ・カビテ成長回廊 | 中期(2~4年) |

| 電子ウォレットによるデジタル決済ブーム | +1.2% | 地方・都市市場 | 短期(2年以内) |

| テックスタートアップエコシステムの成長 | +0.9% | セブ、ダバオ、イロイロ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gの急速なロールアウトがインフラ近代化を推進

フィリピンの商業ICT市場は、GlobeとPLDTが2025年にGIDA(地理的隔離・不利地域)の5Gサイトを100カ所以上追加し共同で超過するなど、通信網の近代化を加速させています。拡大されたミッドバンドスペクトルと新しいアプリコット海底ケーブルにより、国際容量が33%向上し、同国はハイパースケールトラフィックの冗長ハブとして位置付けられています。5Gプライベートネットワークは、ファイバーが現実的でない物流、鉱業、精密農業にまで拡大しており、新設データセンター内に配置されたエッジノードはスマートファクトリー分析に不可欠な10ミリ秒未満の低遅延を実現しています。通信事業者はまた、オープンRANの実験を通じて無線コストを削減し、ベンダーを多様化することで、長期的な資本効率を強化しています。これらの取り組みは全体として、国家的な接続性に深みと強靭性を加え、低遅延アプリケーションを可能にし、グローバルクラウドプロバイダーに対するフィリピンICT市場の魅力を高めています。

政府の電子政府マスタープランが公共部門のデジタル化を加速

情報通信技術省はすでに行政サービスの70%をオンライン化し、100万件以上の電子署名を発行し、電子政府目標達成のために遠隔バランガイに438基のVSATターミナルを配備しています。各省庁がデータベースをソブリンクラウドに移行するにつれ、安全なサービスとしてのインフラ(IaaS)、サービスとしてのソフトウェア(SaaS)、および統合サービスへの需要が着実に増大しています。土地登記や補助金配分にブロックチェーンを活用した調達プラットフォームが試験運用されており、専門的なシステムインテグレーターにとっての将来的な機会を示しています。一方、フランス、シンガポール、および多国間パートナーが支援するデジタル・バヤニハン・プログラムが地方公務員向けのスキルトレーニングを提供しており、長期的な導入を強化しています。これらの取り組みは、フィリピンICT市場の農村地域への浸透を深め、ベンダーに信頼性の高い公共部門の収益源をもたらしています。

ハイパースケール・データセンター投資がデジタルインフラを変革

100%外資参加を認める開放的な出資規制により、2025年~2028年にかけてSTT GDC、PLDT、その他の事業者からUSD100億ドルを超える設備増強の発表が相次いでいます。スタ・ロサに新設された施設と、カビテに計画中のメガサイトを合わせると、200MWを超えるITロードが追加され、フォールトトレラント設計と複数の海底ケーブルのオンランプによって、新興のAIおよび高頻度取引ワークロードに対応します。投資の勢いは第二都市にも波及しており、エッジモジュールが低遅延のゲーミングおよびフィンテックサービスを処理しています。液冷システム、モジュール型UPS、グリーンエネルギーのPPA(電力購入契約)への需要は、専門的なインフラベンダー向けのフィリピンICT市場の対応可能市場を急速に拡大しています。

デジタル決済ブームが金融サービスICTを再編

デジタルウォレットの普及率は52.8%に達し、主要プラットフォームのGCashは2025年半ばまでに8,600万人のユーザーへと成長し、ピアツーピア、加盟店、政府決済にわたって取引ピークを更新しています。リアルタイム決済基盤は不正分析、コンプライアンス自動化、AIを活用した信用スコアリングの普及を加速させており、特に農村部のルソン島やミンダナオ島の銀行口座未保有者の間で顕著です。中央銀行が2026年までに70%のキャッシュレス比率を目標とする中、銀行やウォレットプロバイダーはクラウドネイティブのコアシステムを拡張し、生体認証KYCを導入し、USD360億ドルの海外労働者送金回廊向けにブロックチェーンベースの送金を模索しています。各取り組みにより、フィンテック、サイバーセキュリティ、レグテックサプライヤーが対応できるフィリピンICT市場の対応可能市場が拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ラストマイル接続の格差 | −1.4% | 東ビサヤ、ARMM、離島 | 長期(4年以上) |

| IT人材の慢性的不足 | −1.7% | 全国 | 中期(2~4年) |

| 電力コストの上昇 | −1.1% | マニラ・ラグナのデータセンター回廊 | 短期(2年以内) |

| サイバー恐喝とランサムウェア | −0.8% | BFSI、医療クラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IT人材の慢性的不足が市場成長を制約

技術系応募者の10人に1人しかAI、データ分析、またはサイバーセキュリティの採用基準を満たしておらず、推定20万件の欠員が未充足のままとなっています。TESDAは2023年以降オンライン登録者数を3倍に増やしていますが、インダストリー4.0設備への実地訓練の機会は主要大学以外では依然として乏しいです。企業ベースの見習い訓練は全研修の4%未満にとどまっており、フィリピンICT市場が高付加価値プロジェクトを吸収する能力を低下させています。フィリピン半導体電子産業財団は、地域的な人材流出を防ぐためのインセンティブパッケージとUSD5億ドルのスキルファンドを働きかけていますが、その効果は2027年以前には期待できない見通しです。

電力コストの上昇がデータセンター経済を脅かす

卸電力価格は過去12カ月で20%以上上昇しており、現在の発電構成予測のもとでは2029年までにさらに3倍になる可能性があります。データセンター事業者はキャンパスあたり最大150GWhの電力を年間消費しており、コストの変動性と炭素削減への精査にさらされています。系統の不安定さにより、多系統冗長性とオンサイトのディーゼル発電設備が必要となり、1MWあたりの設備投資が約15%増加します。事業者は太陽光PPAや排熱再利用、液浸冷却で対応していますが、再生可能エネルギーの比率が35%を超えない限り、フィリピンICT市場は新たなハイパースケールへのコミットメントを遅らせる可能性のある利益率圧縮に直面するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスがデジタルトランスフォーメーションの波をリード

2025年、企業が予算をクラウド移行、AIパイロット、プロセスオートメーションのための成果ベースのマネージドソリューションへとシフトさせるにつれ、ITサービスはフィリピンICT市場シェアの27.42%を占めました。このセグメントは、国際的なハイパースケール事業者が地域のインテグレーターやテレコムとの提携を深め、5G対応のエッジソリューションをバンドルするにつれ、2031年までにハードウェア支出を上回る見込みです。同時に、ITセキュリティはランサムウェアの頻発と新たなデータプライバシー指令を背景に11.65%のCAGRで最速の増加収益をもたらしています。

半導体組み立ての基盤が2023年~2024年の連続縮小を経て2025年に売上高成長率がわずか1~2%にとどまったため、ハードウェアの割合は引き続き低調です。しかし、中国からのニアショアリングや電気自動車部品向けのインセンティブにより、プリント回路基板および基板施設への投資が再生しつつあり、2027年以降のハードウェア貢献度の向上につながる可能性があります。通信サービス支出は、ファイバーおよび衛星の展開が帯域幅需要に応えるべく急ぎ進められる中で底堅く、フィリピンICT市場の上位レイヤーのソフトウェアおよびプラットフォーム収益の基盤を強化しています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

企業規模別:中小企業の成長が大企業の導入を上回る

大企業は2025年のフィリピンICT市場規模の60.52%を供給し、プライベート5G、ソブリンクラウド、AIを活用した顧客体験プラットフォームに予算を投じています。コングロマリットは、垂直統合型サービスプロバイダーを優先した二拠点データセンター契約とマイクロセグメント化セキュリティアーキテクチャを通じて、ディザスタリカバリの態勢を強化しています。

しかし、中小企業はクラウドファーストポリシーが資本障壁を取り除くにつれ、12.22%のCAGRで支出を拡大しています。ローコードSaaS、サブスクリプション型サイバーセキュリティ、および政府イノベーションバウチャーが、特にメトロ・マニラ以外の製造業やクリエイティブ産業における導入を支えています。しかし、地方の不均一なブロードバンドと限られたベンチャー資金は、依然としてフィリピンICT産業が中小企業の機会を完全に解放する能力を制約しています。

エンドユーザー産業垂直分野別:ゲーミングがデジタルイノベーションをリード

BFSIは2025年にリアルタイム決済とデジタル銀行ライセンスの強みを背景に、フィリピンICT市場規模で最大のシェアとなる18.48%を維持しました。不正分析、オープンバンキングAPI、ブロックチェーンを活用した送金への投資は2031年にかけて一層強化される見込みです。

ゲーミングおよびeスポーツは、可処分所得の向上、5G低遅延化の改善、および新たな税制優遇措置によって出版社やトーナメント主催者を引きつけ、12.86%のCAGRで最高の成長率を記録しています。セブおよびダバオのエッジデータセンターはマルチプレイヤーゲームの遅延を低減し、フィンテック統合によって賞金の即時支払いが可能になっています。AR/VRおよびクラウドゲーミングの早期導入により、コンテンツデリバリー、サイバーセキュリティ、現地化された決済ゲートウェイベンダーが対応するフィリピンICT市場の対応可能市場がさらに拡大しています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

地理的分析

メトロ・マニラは現在のフィリピンICT市場収益の半分以上を支配しており、密集したファイバーリング、複数の海底ケーブルの上陸地点、そして豊富な人材プールを活用しています。2025年2月に運用開始したアプリコットケーブルにより、マニラの国際総容量は140Tbpsを超え、南シナ海から離れたルートが多様化されました。この急増により、ハイパースケール事業者、フィンテック、AIスタートアップがケソン・シティおよびボニファシオ・グローバル・シティに集まり、データセンターの吸収と高品質オフィス賃料を押し上げています。

セブ、ダバオ、イロイロの中央ビジネス地区は、情報通信技術省の無料Wi-Fi、スタートアップ助成金、および拡充されたVSAT接続を背景に第二のハブを形成しています。イースタン・コミュニケーションズはミンダナオへの400Gbpsリンクを延伸し、タワー会社がコロケーションサイトの建設に着手することで展開のタイムラインを短縮しています。これらの進展により、フィリピンICT市場の地域的多様性が高まり、ルソン島への過度な依存が軽減されています。

進捗にもかかわらず、7,000以上のバランガイに暮らす約2,500万人の市民は依然としてサービスが不十分なままです。人口1,000人あたりのタワー密度0.15は地域の比較対象を下回っており、許可処理の遅延によりサイトの通電に6~12カ月が追加されています。進行中の共用タワーの建設、衛星回線の再販業者、PPP資金調達の提案は格差の縮小を目指していますが、ラストマイルの経済性はフィリピンICT市場の全国的な普及に引き続き影響を与えています。

競争環境

市場は適度に集中した状態を維持しており、PLDTとGlobeが合わせて全国の固定回線および移動体インフラシェアの80%以上を占め、設備投資規模を活用してネットワーク品質の優位性を確固たるものにしています。両社とも新たな資金調達を実施しており、PLDTはグリーンローンで40億ペソを確保し、Globeはバターン・ファイバー拡張に10億ペソを割り当てており、複占の資本力を示しています。コネクタドン・ピノイ法による規制圧力は、ダーク・ファイバーのリースを開放してブロードバンド価格を引き下げることを目指しており、既存事業者の影響力の希薄化を示唆しています。

ハイパースケールの新規参入者は交渉力のダイナミクスを変化させています。ENDECGROUPの300MWキャンパスとSTT GDCの124MWの建設は、代替の長距離相互接続経路を生み出し、企業にテレコムコロケーションの提案を超えた選択肢を与えています。サイバーセキュリティは脅威の量に対して供給が不足しており、監視、インシデントレスポンス、コンプライアンスツールをバンドルできるニッチなベンダーにとってのホワイトスペースをもたらしています。

国際的な参入者は正面対決よりもパートナーシップを選ぶことが多く、Revolutのマニラ・テック・ハブは現地の人材と親デジタルの政策枠組みの魅力を示しています。Microsoftが10万人のフィリピン人をAIで訓練する公約は、国家AI戦略の人材育成の柱を補完しており、協調的なスキル開発を示しています。政府ICT調達に義務付けられた統一規格は、認定されたプロセスを持つ大規模インテグレーターを有利にし、小規模な挑戦者にとっての参入障壁となる可能性があります。

フィリピンICT産業のリーダー企業

Accenture plc

Cisco Systems, Inc.

Oracle Corporation

Amazon.com Inc.

International Business Machines Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:HuaweiとConverge ICTがDC OptiX 2.0 WDMプラットフォームを導入し、データセンター間の帯域幅を20倍向上させ、ラックスペースを70%削減しました。

- 2025年4月:PLDTはスタ・ロサに11番目のデータセンターを開設し、2026年稼働予定のカビテ大規模施設を発表しました。

- 2025年4月:貿易産業省はINCITと提携し、スマート産業準備指数を全国展開しました。

- 2025年3月:Converge ICTは遠隔地コミュニティへのスターリンクサービスの再販を開始し、RibbonのMUSEプラットフォームを使用してバックボーン運用を自動化しました。

フィリピンICT市場レポートの調査範囲

フィリピンICT市場は、国内の様々なエンドユーザー産業で使用されているITハードウェア、ITソフトウェア、ITサービス、ITインフラ、通信サービスなどのICTオファリングの販売を通じて生み出された収益を追跡します。

フィリピンICT市場は、タイプ別(ITハードウェア(コンピュータハードウェア、ネットワーク機器、周辺機器)、ITソフトウェア、ITサービス(マネージドサービス、ビジネスプロセスサービス、ビジネスコンサルティングサービス、クラウドサービス)、ITインフラ/データセンター(コロケーションデータセンター、データセンターストレージ、データセンターサーバー、データセンターコンピュート)、ITセキュリティ/サイバーセキュリティ(アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ機器、エンドポイントセキュリティ)、通信サービス)、企業規模別(中小企業、大企業)、産業垂直分野別(BFSI、ITおよびテレコム、政府、小売・電子商取引、製造業、エネルギー・ユーティリティ、その他)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて価値(USD)で提供されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングと実装 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよびテレコム |

| エネルギー・ユーティリティ |

| 小売・電子商取引・物流 |

| 製造業およびインダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス |

| ゲーミングおよびeスポーツ |

| その他の垂直分野 |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングと実装 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直分野別 | 政府・公共行政 | |

| BFSI | ||

| ITおよびテレコム | ||

| エネルギー・ユーティリティ | ||

| 小売・電子商取引・物流 | ||

| 製造業およびインダストリー4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス | ||

| ゲーミングおよびeスポーツ | ||

| その他の垂直分野 | ||

レポートで回答される主要な質問

2031年までにフィリピンICT市場はどのくらいの規模になりますか?

予測では、フィリピンICT市場は10.88%のCAGRで成長し、2031年までにUSD505億3,000万ドルに達するとされています。

最も成長が速いセグメントはどれですか?

ランサムウェアリスクの高まりを背景としたITセキュリティは、2031年にかけて11.65%のCAGRを記録する見込みです。

なぜハイブリッドクラウドが普及しているのですか?

企業はデータ主権規制とコスト目標を満たすため、オンプレミスの制御とパブリッククラウドのスケーラビリティを組み合わせており、ハイブリッドの導入は12.63%のCAGRで進んでいます。

電力価格の上昇はデータセンター事業者にどのような影響を与えますか?

電力コストの上昇により利益率が圧迫されており、今後5年間の新設物件では再生可能エネルギーのPPAとエネルギー効率の高い冷却システムが不可欠となっています。

メトロ・マニラ以外でICT需要を牽引しているのは何ですか?

政府のWi-Fiプログラム、新たなタワー会社への投資、スタートアップへのインセンティブが、セブ、ダバオ、イロイロの地域ハブを促進しています。

2031年までにどのような新技術が市場を形成しますか?

5Gプライベートネットワーク、エッジコンピューティング、AIを活用した分析、ブロックチェーンベースの決済・土地登記システムが企業ロードマップを支配するでしょう。

最終更新日: