エジプトICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

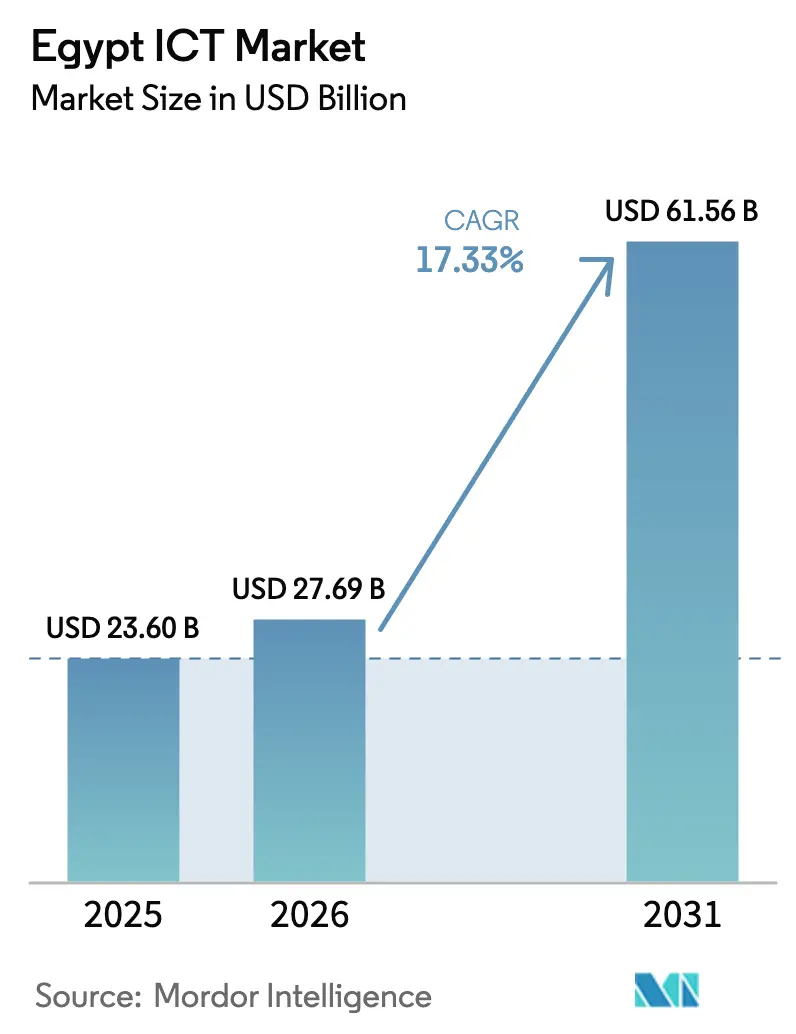

| 基準年の市場規模 (2025) | 23.60 十億米ドル |

| 市場規模 (2026) | 27.69 十億米ドル |

| 市場規模 (2031) | 61.56 十億米ドル |

| 成長率 (2026 - 2031) | 17.33% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエジプトICT市場分析

エジプトICT市場規模は2025年にUSD 236億ドルと評価され、2026年のUSD 276.9億ドルから2031年にはUSD 615.6億ドルへと成長すると推計されており、予測期間(2026年〜2031年)中のCAGRは17.33%となっています。この急速な拡大は、政府の「デジタルエジプト」プログラム、湾岸岸地域のソブリンファンドによる大規模なデータセンターへのコミットメント、そしてエジプトが15本の稼働中の海底ケーブルの主要な陸揚げ地点としての地位[1]サブマリンネットワークスチーム、「エジプト」、サブマリンネットワークス、submarinenetworks.comによるものです。現在、電気通信サービスが収益シェアの35.24%を占めており、一方でITサービスはクラウドおよびAI導入の加速を背景に17.15%のCAGRで最も高い成長を示しています。大企業が支出の61.15%を占めていますが、欧州復興開発銀行(EBRD)の補助付き融資および助言制度を追い風に、中小企業の需要も追いついてきています。公共部門のデジタル化により、政府および公共行政が24.81%のシェアで最大の業種別セグメントを維持していますが、フィンテック取引量の拡大に伴い、BFSIが22.19%のCAGRで最も急成長している業種となっています。

主要レポートポイント

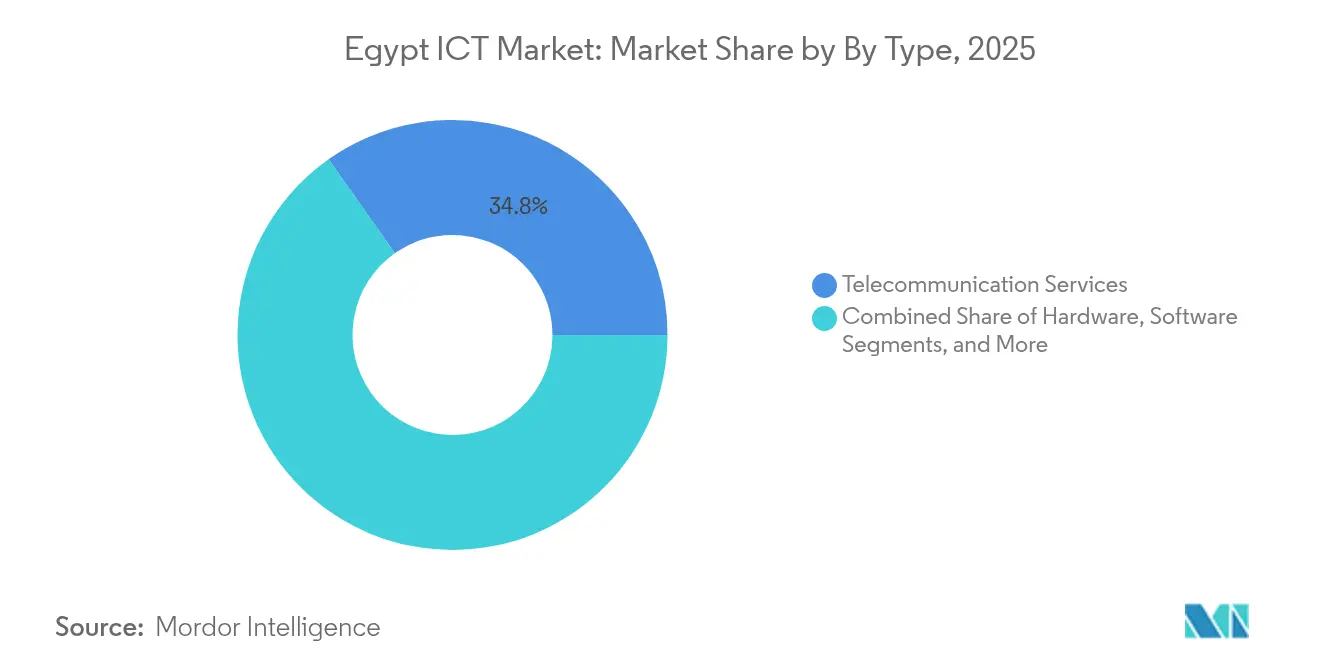

- タイプ別では、電気通信サービスが2025年のエジプトICT市場シェアの34.78%を占めてリードしており、ITサービスは2031年にかけて17.47%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のエジプトICT市場の60.62%を占めており、中小企業は2031年にかけて15.78%の最高成長率(CAGR)を記録すると予測されています。

- 業種別では、政府および公共部門が2025年のエジプトICT市場規模の24.55%のシェアを獲得しており、BFSIは2031年にかけて21.84%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプトICT市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)(%)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府全体のクラウド移行 | +3.2% | 大カイロ、新行政首都 | 中期(2〜4年) |

| 「デジタルエジプト」市民サービスプラットフォーム | +4.1% | 全国規模、農村部への展開 | 長期(4年以上) |

| 湾岸資金によるハイパースケールデータセンターの建設 | +2.8% | カイロ、スエズ運河経済特区 | 短期(2年以内) |

| 海底ケーブル陸揚げエコシステム | +2.3% | 地中海および紅海沿岸 | 長期(4年以上) |

| エジプトポストの農村向けフィンテック展開 | +1.9% | 遠隔州 | 中期(2〜4年) |

| アラビア語生成AI(ジェネレーティブAI)のローカライズ | +1.7% | 全国規模、地域輸出ポテンシャル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府全体のクラウド移行

義務的な「クラウドファースト」政令により、すべての省庁は2026年までに新しいワークロードをEG-CLOUDに移行することが求められています。中核アプリケーションの40%がすでに政府プラットフォーム上で稼働しており、省庁のITオペレーションコストが35%削減され、サービス提供時間が数時間から数分へと短縮されました[2]ルバ・オビエド、「エジプト政府クラウド戦略」、国連ESCWA(国連西アジア経済社会委員会)、unescwa.org。省庁はリリースサイクルが60%高速化したと報告しており、財務省はOracle Hyperion上でエンドツーエンドの予算自動化を完了し、議会の監視のためのリアルタイムダッシュボードを提供しています。この政策は、ネットワークセキュリティ、アイデンティティ管理、およびソブリンデータゾーンへの補完的な投資を促進し、国内サービスプロバイダーに2030年まで安定したパイプラインを提供しています。

「デジタルエジプト」市民サービスプラットフォーム

「デジタルエジプト」スーパーアプリは、900万人以上のユーザーに182のオンライン行政サービスを提供しており、2024年には7億5,000万件のトランザクションを処理し、前年比280%の増加を達成しました。APIドリブンのアーキテクチャが決済ネットワーク、通信事業者、およびユーティリティを連携させ、市民が数分で税金、交通反則金、および公共料金を精算できるようにしています。トランザクション成功率は99.8%を超えており、エジプトポストが200の支店をデジタルハブに転換して以来、農村部での普及率は2倍になっています。このプラットフォームのデータレイクは、補助金ターゲティングおよびパンデミック対応のための予測分析の基盤ともなっており、長期的な普及を強化しています。

湾岸資金によるハイパースケールデータセンターの建設

アブダビのKhaznaは、2026年の満稼働を予定するUSD 2億5,000万規模の50MWキャンパスに着工しました。一方、Elsewedy ElectricとGulf Data Hubはスエズ運河経済特区内の192MW複合施設にUSD 21億のコミットメントを表明しました。これらのプロジェクトは、豊富な再生可能エネルギーとケーブル陸揚げ地点への近接性を活用し、欧州の同等サイトと比較して総所有コスト(TCO)を最大40%削減します。その結果として生まれた設備能力がハイパースケールクラウドプロバイダーとAIワークロードを引きつけ、エジプトICT市場の成長を支えています。

海底ケーブル陸揚げエコシステム

エジプトは15本の稼働中のシステムをホストしており、2Africaおよびメドゥーサを含むさらに5本が建設中で、通信事業者にジブラルタル経由のルートと比較して往復レイテンシーを25%削減する、冗長な地中海〜紅海ルートを提供しています。Telecom EgyptのWeConnectプラットフォームは14本のケーブルを単一の商業オファーにまとめ、OTT事業者がオンデマンドで帯域幅を購入できるようにしています。ケーブルの密度は製造業者が光ファイバー生産を国内に移転することを促進しており、ダミエッタ西部のElsewedyのUSD 5億規模の工場がその象徴です。

抑制要因インパクト分析*

| 抑制要因 | (〜)(%)CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 上級サイバーセキュリティ人材の不足 | -2.1% | カイロ、アレクサンドリア | 中期(2〜4年) |

| ハードウェア向け外貨不足 | -1.8% | 全国 | 短期(2年以内) |

| カイロ以外での中小企業のテクノロジー需要の断片化 | -1.3% | 上エジプト、遠隔州 | 長期(4年以上) |

| 国有企業におけるレガシーITシステムのロックイン | -0.9% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

上級サイバーセキュリティ人材の不足

エジプトのサイバーセキュリティ人材不足は約3,000人規模に達しており、これは上級職での利用可能な供給量の3倍に相当し、空席期間が8〜12ヶ月に及び、年間30%の賃金高騰を引き起こしています。国家サイバーセキュリティ戦略は「サイバータレンツ」プログラムを通じて年間1,000人の専門家を認定することを目指していますが、需要が供給を上回っています。長期にわたる人材不足により企業はフィッシング被害にさらされており、2024年にカイロでは49%増加し、銀行および通信事業者が国際ベンダーへSOC業務をアウトソーシングする事態を招いています。

ハードウェア向け外貨不足

2022年以降の3度の連続的な通貨切り下げにより輸入価格が40〜60%上昇し、PC、サーバー、およびネットワーク機器のリフレッシュサイクルが遅延しています[3]スタシャ・イグルティノビッチ、「少ない予算でのSMEデジタル化」、欧州復興開発銀行(EBRD)、ebrd.com。中小企業の78%が銀行からハードカレンシーの調達ができないためにアップグレードを先送りしていると報告しており、多くがサポート対象外のオペレーティングシステムを稼働させることを余儀なくされています。スエズ運河経済特区内にあるHisenseのUSD 3,800万規模の家電製品工場を含む電子機器国産化イニシアチブは、国内需要のわずか15%をカバーするに過ぎず、エジプトICT市場は依然として為替変動リスクにさらされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電気通信バックボーンがデジタル拡大を支える

電気通信サービスは2025年のエジプトICT市場シェアの34.78%を獲得しており、5Gライセンス(USD 6億7,500万相当)および40,000タワーへのファイバーバックホールへの継続的な設備投資を反映しています。ITサービスは、FY2022/23において合計USD 15億7,500万に上る公共部門のアウトソーシング契約に支えられ、17.47%のCAGRで最も急速に成長すると予測されています。ハードウェア需要は外貨不足により鈍化しましたが、ハイパースケール建設の進展に伴いデータセンター向けサーバー購入が急増しました。ソフトウェア投資は、250のAI企業と30,000人の専門家を目標とする「国家AI戦略2025〜2030年」に沿ったSaaSおよびAIプラットフォームへとシフトしています。

予測期間においては、固定無線アクセスおよびプライベート5Gスライスが新行政首都およびスエズ運河経済特区における「インダストリー4.0」を実現する一方、国内ISVはアラビア語NLPエンジンを電子商取引、エドテック、ヘルステックソリューションにバンドルしています。個人データ保護法などの規制フレームワークがセキュリティ支出を促進し、システムインテグレーターおよびMSSP(マネージドセキュリティサービスプロバイダー)に恩恵をもたらしています。

企業規模別:大規模予算が市場を支配しつつも中小企業の上昇余地が加速

大企業は2025年のエジプトICT市場の60.62%を占めており、これは通信事業者、銀行、エネルギー大手における複数年にわたる設備投資プログラムによるものです。VodafoneとOrangeだけで、2031年までのファイバー・トゥ・サイトプロジェクトに向けてそれぞれUSD 6億900万以上およびUSD 2億8,400万以上を充当しています。これらの組織はゼロトラストアーキテクチャ、ロボティックプロセスオートメーション(RPA)、およびハイブリッドクラウドを採用し、レジリエンスを強化しています。

中小企業は15.78%のCAGR見通しを示しています。EBRDの「シューストリング」パイロットでは、家具輸出業者のバーコードトラッキングおよび低コストIoTセンサーの導入により30%の効率改善が確認されています。政府主導の「デジタルエジプトビルダーズ」は、EGP 200万の低利融資と技術ブートキャンプを提供しており、2026年までに100,000の中小企業をカバーすることを目標としています。Fawry Businessなどのフィンテック事業者はクラウド会計管理および電子インボイスAPIを提供し、導入障壁を低下させています。

業種別:公共部門がリードし、銀行セクターが急速に台頭

政府および公共行政は、63の国有企業がプロセス自動化および電子調達フレームワークを推進し、11ヶ月間でEGP 2兆5,000億の電子決済を処理したことにより、2025年の支出の24.55%を占めました。BFSIは規模は小さいものの、21.84%のCAGRを記録しています。リアルタイム決済ネットワーク、エジプト初のデジタル銀行、およびAI駆動のコールセンターエージェントが、4,800万を超えるアクティブアカウントにおけるデジタルウォレット普及率を向上させています。

ヘルスケアが次に続いており、Vodafone Businessが314の接続された病院と600万人の患者をテレヘルスダッシュボードを通じて支援しています。製造業は「スマートインダストリー・レディネス・インデックス」に基づく補助付き自動化審査を活用しており、セメントおよびテキスタイル企業においてMES(製造実行システム)の導入が促進されています。

地域分析

カイロおよび新興の新行政首都は、エジプトICT市場収益の約64.30%を集中させており、本社、ハイパースケールデータセンター、および5G高密度化プロジェクトを擁しています。「スマートキャピタル」イニシアチブは、交通、照明、およびユーティリティグリッドにIoTセンサーを組み込み、データドリブンな自治体サービスを促進しています。

スエズ運河経済特区は、地価および再生可能エネルギーの利用可能性が湾岸資金によるデータセンター、Hisenseなどの電子機器OEM、および海底ケーブル工場を引き付けており、エジプトの東西接続における役割を確固たるものとしながら、急速に第二のハブとなりつつあります。

上エジプトおよびデルタ地帯では、「ディーセントライフ」ファイバープログラムの下で農村デジタル化が加速しており、アシュートにはカイロより賃金が40%低く、かつ人材定着率の高いアウトソーシングデリバリーセンターが設けられています。

競合環境

Telecom Egyptは固定インフラを独占し、WeConnectを所有しており、ケーブル陸揚げ地点への戦略的コントロールを握っています。モバイル市場シェアは、Vodafoneが44%、Orangeが33%、e&エジプトが22%と分散しており、競争力のある価格設定と積極的な5Gの展開が促進されています。

ハイパースケールデータセンターが新規参入者をもたらしており、Khazna、Gulf Data Hub、Rayaがクラウドテナントを獲得するため競争しながら、持続可能な電力のために地域のユーティリティと提携しています。これらの合計パイプラインは1GWを超えており、ホステッドサービスへの構造的シフトを示しています。

エンタープライズITはIBM、マイクロソフト、Ciscoなどのグローバルベンダーが支配しており、70年にわたる現地拠点と共同イノベーションセンターを活用しています。FawryやE-Financeなどの国内チャンピオン企業は、規制に関する専門知識と全国規模のエージェントネットワークを活かし、5,000万人のユーザーへフィンテックサービスを提供しています。

エジプトICT産業リーダー

Accenture Plc

SAP SE

Dell Technologies, Inc.

Telecom Egypt S.A.E.

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年3月:エルシーシー大統領が、AIコーディング、およびサイバーセキュリティの分野で年間5,000人の学習者を育成する「ディジリアンズ」スキルイニシアチブを発表しました。

- 2025年2月:Telecom EgyptとOrange Egyptが、全国規模の5G向けファイバー・トゥ・サイトをカバーするEGP 150億の接続契約に署名しました。

- 2025年2月:エジプトポストが農村部でのデジタル決済受け入れ拡大に向けてVisaと提携しました。

- 2025年1月:Fawryが「Fawry Business」を導入し、消費者向け決済からエンタープライズSaaSへと事業を拡大しました。

- 2025年1月:ITIDAとKonectaがニューカイロにUSD 1億の生成AI(ジェネレーティブAI)センターの設立で合意しました。

エジプトICT市場レポートの調査範囲

情報通信技術(ICT)は、インターネット、コンピューター、ワイヤレスネットワーク、ソフトウェア、携帯電話、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、およびさまざまなメディアアプリケーションを含む幅広い通信技術を包含します。これらの技術は、ユーザーが情報をデジタルで保存、アクセス、送信、取得、および操作できるよう支援します。

エジプトのICT市場は、タイプ別(ハードウェア、ソフトウェア、ITサービス、電気通信サービス)、企業規模別(中小企業および大企業)、および業種別(BFSI、ITおよび通信、政府、小売および電子商取引、製造業、エネルギーおよびユーティリティ、その他の業種)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| ハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 大企業 |

| 中小企業 |

| BFSI |

| 政府および公共行政 |

| 小売・電子商取引・物流 |

| 製造業およびインダストリー4.0 |

| ヘルスケアおよびライフサイエンス |

| ゲーミングおよびeスポーツ |

| 石油・ガス(上流・中流・下流) |

| エネルギーおよびユーティリティ |

| その他の業種 |

| タイプ別 | ハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー業種別 | BFSI | |

| 政府および公共行政 | ||

| 小売・電子商取引・物流 | ||

| 製造業およびインダストリー4.0 | ||

| ヘルスケアおよびライフサイエンス | ||

| ゲーミングおよびeスポーツ | ||

| 石油・ガス(上流・中流・下流) | ||

| エネルギーおよびユーティリティ | ||

| その他の業種 | ||

レポートで回答される主要な設問

2031年までにエジプトのICT支出はどの程度の規模になるか?

エジプトICT市場規模は2031年までにUSD 615.6億ドルに達すると予測されており、2026年のUSD 276.9億ドルから拡大します。

最も急速に拡大しているセグメントはどれか?

ITサービスは、タイプ別セグメントの中で最高となる17.47%のCAGRで成長すると予測されています。

クラウドの導入がなぜ最も牽引力を持っているのか?

政府による義務的なクラウドファースト政策およびハイパースケールデータセンター投資がクラウドモデルにコストと俊敏性の優位性をもたらしており、18.19%のCAGRを牽引しています。

BFSI向けテクノロジー需要を加速させているものは何か?

リアルタイム決済ネットワーク、エジプト初のデジタル銀行、およびAI駆動の顧客サービスツールがBFSIのICT支出を押し上げており、21.84%のCAGRをもたらしています。

データセンター投資の大半を引きつけている地理的クラスターはどこか?

大カイロおよびスエズ運河経済特区が、ファイバーへの近接性と再生可能エネルギーの利用可能性により、ほとんどのハイパースケールプロジェクトをホストしています。

最終更新日: