カザフスタンICT市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

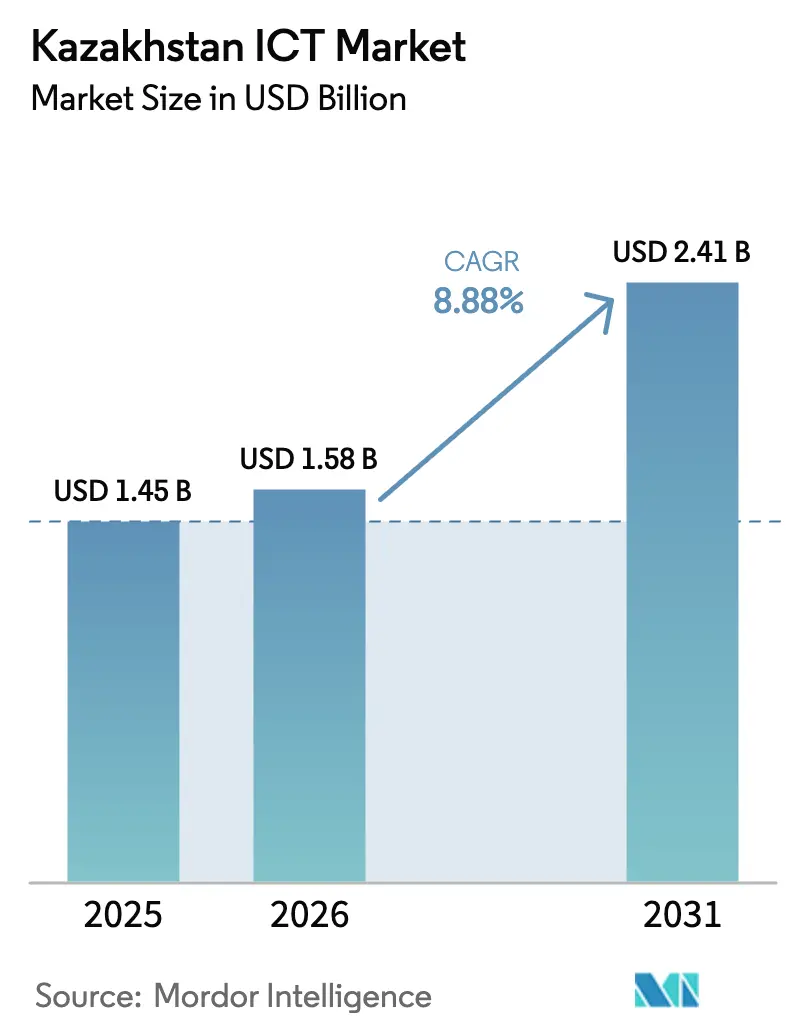

| 基準年の市場規模 (2025) | 1.45 十億米ドル |

| 市場規模 (2026) | 1.58 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるカザフスタンICT市場分析

カザフスタンICT市場規模は2025年に14億5,000万米ドルと評価され、2026年の15億8,000万米ドルから2031年には24億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは8.88%です。デジタルカザフスタンプログラムを通じた政府資金、全国的な5Gの展開、急速なクラウド移行が相まって、支出を上昇軌道に維持しています。また、世界銀行が支援するDAREプロジェクトなどの地域投資も市場に恩恵をもたらしており、100万人以上の住民へのブロードバンドアクセスを拡大しています。[1]世界銀行、「世界銀行、カザフスタンの未整備地域向けデジタルインフラ拡充を支援」、worldbank.orgクラウド主導のサービスへの移行が続いており、アルマティとアスタナにおける新たなデータセンター容量の拡充やYandex Cloudの参入によって支えられています。大企業の需要は引き続き重要な役割を果たす一方、中小企業の採用は的を絞った税制優遇措置とテクノパークプログラムを背景に加速しています。競争の激しさは中程度であり、Kazakhtelecomが通信分野で支配的な地位を維持しながら、グローバルベンダーが地元インテグレーターと提携して企業および公共部門の機会に対応しています。

主要レポートのポイント

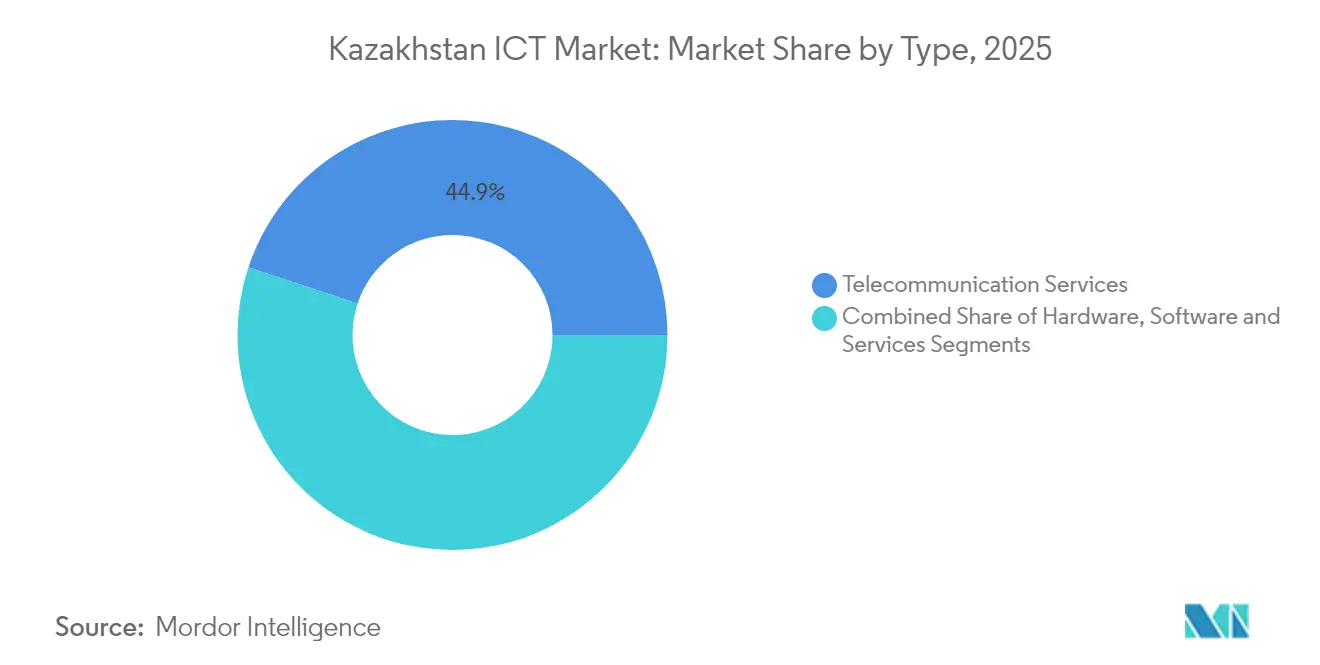

- タイプ別では、通信サービスが2025年の収益の44.90%をリードし、クラウド主導のサービスは2031年までに9.32%のCAGRで拡大する見込みです。

- 展開モデル別では、オンプレミス導入が2025年のカザフスタンICT市場規模の71.20%を占め、クラウド展開は2031年までに10.86%のCAGRで成長すると予測されています。

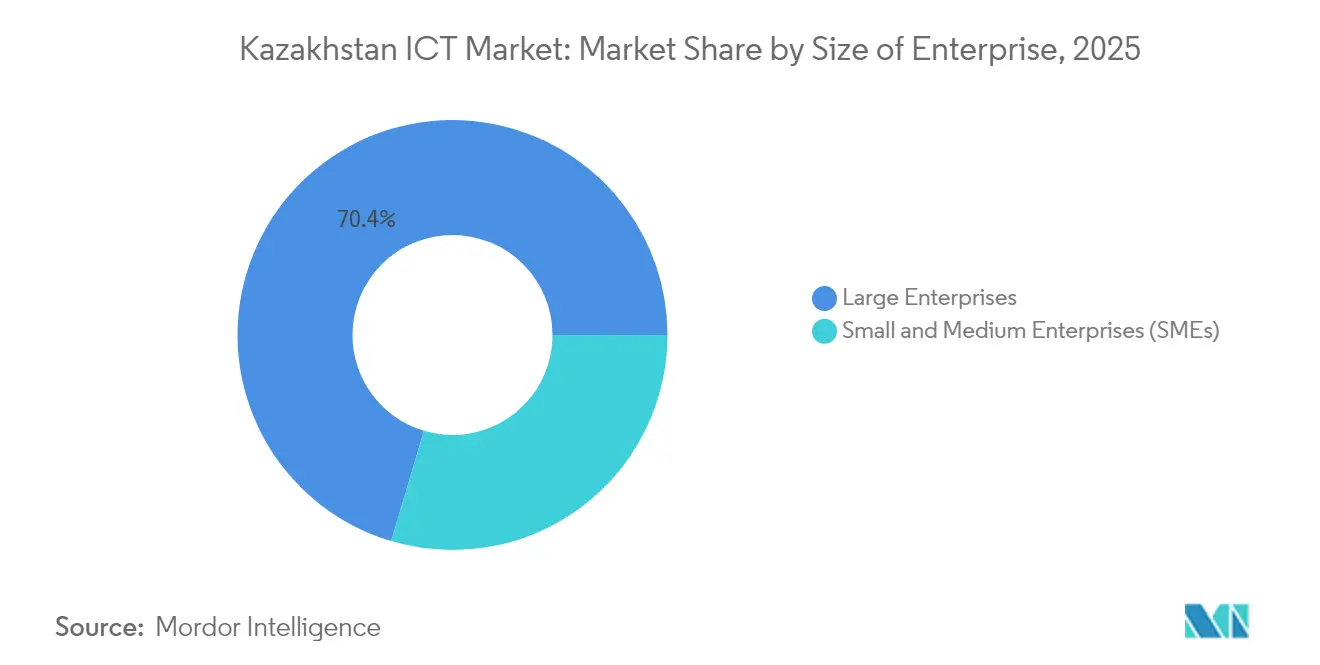

- 企業規模別では、大企業が2025年のカザフスタンICT市場シェアの70.40%を占め、中小企業の支出は2026年〜2031年の間に9.66%のCAGRで拡大しています。

- 業種別では、BFSIが2025年のカザフスタンICT市場規模の18.60%を占め、ヘルスケアが10.08%のCAGRで最も速い成長を記録する見込みです。

- 地域別では、アルマティ市および地域が2025年のカザフスタンICT市場規模の38.50%を占め、シムケントおよびトゥルキスタンを含む南カザフスタンは2031年までに10.34%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カザフスタンICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門のIT支出を加速させる政府主導の「デジタルカザフスタン」プログラム | +3.2% | アスタナおよびアルマティに集中した全国規模 | 中期(2〜4年) |

| 新たなICT需要を創出する5Gおよび全国光ファイバーバックボーンの展開 | +2.1% | 当初は都市部中心、その後地域拠点へ拡大 | 中期(2〜4年) |

| 大企業におけるクラウド移行の急増 | +1.8% | アルマティ、アスタナ、主要産業拠点 | 短期(2年以内) |

| 国内データセンター容量とコロケーションサービスの急速な成長 | +1.5% | アルマティ、アスタナ、カラガンダ | 中期(2〜4年) |

| 重要インフラにおけるサイバーセキュリティコンプライアンス要件の高まり | +0.6% | エネルギーおよび金融セクターを重視した全国規模 | 短期(2年以内) |

| 越境Eコマースの拡大によるオムニチャネル小売テクノロジー採用の促進 | +0.4% | 特にアルマティおよびアスタナの都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共部門のIT支出を加速させる政府主導のデジタルカザフスタンプログラム

政府サービスの80%がオンラインで提供されるようになり、12万件以上のテクノロジー関連雇用が創出され、カザフスタンが地域の電子政府リーダーとして位置づけられるなか、公共部門のデジタル支出は増加しています。経済活動人口の90%がeGovポータルを高い割合で利用していることは、ユーザーの受容性を示しています。同プログラムの統合ロードマップは、デジタルガバナンス、セクターのデジタル化、そしてアルマティに新たなソリューションセンターを設立するための国連との協力を引き込むイノベーションエコシステムにまたがっています。したがって、ハードウェアの更新、ソフトウェアのアップグレード、サービスのアウトソーシングが省庁および地方自治体全体で確定しており、少なくとも2029年まで需要を下支えしています。

新たなICT需要を創出する5Gおよび全国光ファイバーバックボーンの展開

4,500億テンゲ(9億米ドル)を超える政府のコミットメントにより、2025年末までに全国的な5Gネットワークが完成する予定です。[2]カザフスタン首相府、「5Gモバイル通信の展開」、primeminister.kz並行して進む光ファイバープロジェクトは3,010の村落を対象とし、240万人の新規インターネットユーザーを可能にします。2020年以降、トラフィック量が61.5%増加するなか、ハードウェアベンダー、タワーオペレーター、マネージドサービスプロバイダーは、バックホール、スモールセル、エッジコンピューティングプロジェクトの契約パイプラインを確保しています。これらの整備は通信収益を押し上げ、スマートシティや物流におけるエンタープライズ接続とIoTアプリケーションへの後続需要を生み出しています。

大企業におけるクラウド移行の急増

クラウドサービスの収益は2023年に69%増加し、スケーラビリティとレジリエンスに対する企業の需要を反映しています。国内専門企業QazCloudはバックアップおよびDRサービスへの申し込みが急増していると報告しており、Kazakhtelecom-スマートシティなどのパートナーシップがエッジおよび自治体のワークロードを加速させています。Yandex Cloudの2024年のデータセンター参入と今後のMicrosoft Azureスタック統合が競争を激化させ、特にAI対応アナリティクスとDevOpsツールチェーンにおける参入障壁を低下させています。

国内データセンター容量とコロケーションサービスの急速な成長

アスタナにおけるGK Hyperscale Ltd.による14億米ドルのプロジェクトなど、ハイパースケール施設への投資は、カザフスタンが中央アジアのコンピューティングハブとしての役割を担うことへの信頼を示しています。データ主権規則とレイテンシー閾値を満たすためにワークロードをローカルでホストすることを選択する地域企業が増えるにつれ、コロケーションの稼働率は上昇しています。電力会社や地方自治体は、電力需要を管理し持続可能性スコアを向上させるために再生可能エネルギーとの連携を構築しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーションプロジェクトにおける高い初期設備投資 | -0.7% | 特に中小企業に影響する全国規模 | 中期(2〜4年) |

| カザフスタン国内における高度なITスキル人材の不足 | -0.5% | 主要都市以外で深刻な不足が見られる全国規模 | 長期(4年以上) |

| 主要都市以外における旧来の通信インフラによるサービス品質の低下 | -0.3% | 農村部および遠隔地域 | 中期(2〜4年) |

| 輸入ハードウェアおよびソフトウェアライセンスのコストを増大させる通貨変動 | -0.2% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションプロジェクトにおける高い初期設備投資

中小企業は登録企業の99.44%を占めていますが、ハードウェア、ソフトウェア、コンサルティングの支出が予算を圧迫するため、近代化計画が滞ることが多くあります。[3]クランフィールド大学、「カザフスタン中小企業のデジタル成熟度・準備態勢モデル」、cranfield.ac.ukAstanaHubを通じた補助金や税制優遇措置がコストを軽減する一方、典型的な回収期間は低マージンセクターで許容できる閾値を依然として超えています。その結果、多段階展開が主流となり、全体的なデジタル成熟度の向上が遅れています。

カザフスタン国内における高度なITスキル人材の不足

政府が2025年までに10万人の専門家を育成すると公約しているにもかかわらず、需要は供給を上回り続けており、IT分野の平均給与は54%上昇して67万3,000テンゲ(1,350米ドル)に達しています。AI、サイバーセキュリティ、クラウドアーキテクチャにおける人材不足は深刻であり、企業はデジタルノマドビザ制度を活用してアウトソーシングや人材の招聘を余儀なくされています。アルマティおよびアスタナ以外の地域プロジェクトは、地元のスキルプールが限られているため、遅延やコスト超過に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:通信サービスが主導し、クラウド主導のサービスが加速

通信サービスはカザフスタンICT市場において2025年収益の44.90%を生み出しました。モバイルは通信収益の57.80%を占め、オペレーターが急増するデータトラフィックを収益化する一方、固定ブロードバンドは農村部の接続プログラムの恩恵を受け、カザフスタンICT市場を押し上げました。ハードウェア需要は、多国籍企業全体でのハイブリッドワーク方針に支えられ、エンドユーザーデバイスおよびネットワーク機器において堅調を維持しました。クラウド主導のサービスはすべてのカテゴリーを上回り、SaaSベースの生産性スイートおよびローカルデータセンターへ移行するIaaSワークロードの強みを背景に、9.32%のCAGRで拡大しました。

サービスプロバイダーは、光ファイバー、5G、マネージドセキュリティをパッケージ化したバンドル型コンバージェンス戦略を採用し、ウォレットシェアの獲得を図っています。デバイスベンダーは、農村部のユーザーに4Gスマートフォンを提供する端末割賦プランを通じてオペレーターと協力しています。データセンターオーナーは、ユーラシア貿易回廊への近接性と、ESG要件を満たすための再生可能エネルギーフットプリントの拡大を訴求することで、多国籍クライアントを引き付けています。

展開モデル別:オンプレミスが主流を維持する中でクラウド採用が加速

オンプレミスソリューションはカザフスタンICT市場における展開の71.20%を依然として占めており、政府およびBFSI環境におけるデータ主権規則を反映しています。しかし、規制当局がローカライゼーションガイドラインを整備しデータの機密性を分類するにつれ、クラウドモデルは加速しており、2031年までに10.86%のCAGRを記録すると予測されています。ハイブリッドアーキテクチャは銀行業界における優先的な移行経路であり、コアレジャーをオンプレミスに維持しながら顧客向けアプリケーションをクラウドに移行しています。このバランスの取れたアプローチにより、設備投資が削減され、新サービスの市場投入時間が短縮され、マルチクラウドオーケストレーションプラットフォームのカザフスタンICT市場シェアが拡大しています。

規制の明確化がベンダーのロードマップを形成し続けています。デジタル開発省は、ISO 27001および地域のGDPR相当規制に準拠したサービスレベル基準とインシデント報告規則の草案を作成しています。システムインテグレーターは、国内コロケーション、地域ハイパースケールゾーン、主権バックアップノードを組み合わせたリファレンスアーキテクチャを構築することで対応しています。

企業規模別:大企業が支出を牽引し、中小企業がより速い採用を示す

大企業は2025年のカザフスタンICT市場における総支出の70.40%を生み出し、そのスケールを活用してAI駆動のアナリティクスとプライベートクラウドスタックを展開しました。支出の優先事項はリスク加重リターンに集中しており、銀行、エネルギー、通信業種のC-suiteエグゼクティブはIT近代化に収益の12%を充当しています。一方、中小企業はSaaSサブスクリプションモデル、マイクロローン、展開サイクルを短縮し初期負担を軽減するベンダー主導のトレーニングプログラムにより、9.66%のCAGRで最も速く成長するコホートとなっています。

政府はTech Orda奨学金制度を拡充し、ソフトウェア輸出向けの税制優遇措置を展開することで、Eコマース、アグリテック、ヘルステックの機会を狙うクラウドネイティブスタートアップのパイプラインを育成しています。ベンダーエコシステムには現在、会計SaaS、サイバーセキュリティパッケージ、軽量ERPモジュールを組み合わせた中小企業向けバンドルが含まれており、デジタル参入を加速させ、中小企業間でカザフスタンICT市場規模の指標を動かしています。

業種別:BFSIが主導し、ヘルスケアが最も高い成長ポテンシャルを示す

BFSIセクターは、銀行が完全デジタルチャネルを採用し、モバイルバンキングの利用率がほぼ普遍的なレベルに達し、取引のデジタル化率が89%に達したことで、2025年支出の18.60%を占めました。5カ年デジタル金融戦略などの規制指令はオープンAPI、電子KYC、デジタルウォレットを重視しており、フィンテックプラットフォームのカザフスタンICT市場シェアをさらに拡大しています。一方、ヘルスケアは電子医療記録、遠隔医療ハブ、アナリティクスエンジンに資金を提供する共同デジタルヘルストランスフォーメーションプログラムに支えられ、最速の10.08%のCAGRを記録しています。

公共行政は市民ポータル、生体認証IDシステム、スマートシティパイロットへの投資を継続しています。公益事業および製造業はIoTセンサーと予知保全システムを導入してダウンタイムを削減しています。教育機関はクラウドホスト型学習管理システムと衛星ブロードバンドを活用して農村部の学習格差を解消する実験を行っています。

地理的分析

アルマティ市は2025年のカザフスタンICT市場収益の38.50%を生み出し、開発者、アクセラレーター、データセンターキャンパスの密集したクラスターを擁する国内テクノロジーの中核としての役割を確固たるものにしています。市政府はスマートモビリティおよび公共Wi-Fiプロジェクトに予算を配分し、国内外の資本を引き付けています。その結果、ベンチャー資金調達ラウンドでは、人材プールとコワーキングインフラを活用するためにアルマティへの物理的な拠点設置が条件とされることが多くなっています。

アスタナおよびアクモラ地域全体は、電子政府、輸送回廊、エネルギー効率の高い公共住宅を重視する政策立案者の支援を受け、第2の主要拠点を形成しています。市の「グリーンシティ」イニシアチブは輸送および廃棄物管理システムにIoTセンサーを組み込み、市の各機関のアナリティクスダッシュボードにリアルタイムデータフローを提供しています。中央アジア最大のデータセンターの建設により、アスタナはミッションクリティカルなホスティング先としての役割を強化し、大都市圏におけるカザフスタンICT市場規模のリーダーシップをさらに強固にしています。

シムケントおよびトゥルキスタンを含む南カザフスタンは、世界銀行のDAREプロジェクトを通じて資金調達されたブロードバンド拡張に牽引され、10.34%のCAGRで最も速く成長している地域です。ラストマイル接続の改善により、Eコマース、遠隔医療、Eラーニングの需要が解放されています。地元大学はテックインキュベーターを立ち上げ、卒業生を地域に留め、ソフトウェア輸出クラスターを育成しています。

競争環境

Kazakhtelecomは固定、モバイル、インターネット収益の61.8%を支配し、ネットワーク整備、共有サービス、バンドル価格設定においてスケールメリットを発揮しています。同オペレーターは全国光ファイバーバックボーンを卸売リースに活用し、モバイル子会社のKcellを5Gエンタープライズスライスの獲得に向けて位置づけています。Microsoft、Huawei、Ciscoなどの国際ベンダーは、エンタープライズトランスフォーメーションプロジェクトにハードウェアとソフトウェアを組み込んでいます。Huaweiは5G RANの設備契約およびスマートシティカメラグリッドを保有し、Microsoftは地域パートナーを通じて生産性およびセキュリティSaaSスイートのエンタープライズ採用を推進しています。

クラウド分野は競争が激化しています。QazCloudは規制対象ワークロードおよび国有企業向けにアクモラに新たなデータセンターを開設しました。Yandex Cloudは2024年にアルマティ施設を稼働させ、ローカライズされたAIツールチェーンと従量課金制のコンピューティングオプションを提供しています。これらの動きは価格と機能の競争を激化させ、システムインテグレーターはマネージドマイグレーション、DevSecOps、コンプライアンスコンサルティングサービスをバンドルすることを余儀なくされています。

G5 Cyber SecurityやCenter of Information Security LLPなどのサイバーセキュリティ専業企業は、攻撃件数の増加に対応してマネージド検知・対応(MDR)契約を拡大しています。大手プロバイダーがXDR、脅威インテリジェンス、コンプライアンスダッシュボードを統合するためにニッチプレーヤーを買収するベンダー統合が進行中であり、中期的には断片化が解消される可能性が高いです。

カザフスタンICT産業リーダー

Microsoft Corporation

Andersen Inc.

LeverX International Company LLC.

JSC Kazteleport

G5 Cyber Security

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:国連との連携のもと、地域のイノベーションと輸出対応プラットフォームを育成するデジタルソリューションセンターがアルマティに開設されました。

- 2025年3月:科学高等教育省が、学術研究開発を市場ニーズに合わせるためのAI-Sanaスタートアップ加速プログラムを展開しました。

- 2025年2月:世界銀行が、未整備地域へのブロードバンド拡充のためのDAREプロジェクトに9,243万米ドルを承認しました。

- 2025年1月:カザフスタンが中央アジア最強のスーパーコンピューターを導入し、AIおよび科学研究イニシアチブを推進しました。

カザフスタンICT市場レポートの範囲

情報通信技術(ICT)は、幅広い通信技術を包含しています。これには、無線ネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、および各種メディアアプリケーションが含まれます。これらのツールは総体として、ユーザーがデジタル情報を保存、アクセス、送信、取得、操作することを可能にします。市場の調査では、ベンダーを通じたハードウェアおよびサービス・ソリューション提供による収益を追跡しています。

カザフスタンICT市場は、タイプ別(ハードウェア、ソフトウェア、サービス、通信サービス)、企業規模別(中小企業、大企業)、業種別(BFSI、ITおよび通信、政府、小売およびEコマース、製造業、エネルギーおよびユーティリティ、その他業種)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| ハードウェア | エンドユーザーデバイス(PC、スマートフォン、タブレット) |

| データセンターインフラ(サーバー、ストレージ、ネットワーキング) | |

| ネットワーク機器(コア、アクセス、伝送) | |

| ソフトウェア | エンタープライズアプリケーション(ERP、CRM、SCM) |

| インフラソフトウェア(OS、仮想化、データベース) | |

| セキュリティソフトウェア | |

| 生産性・コラボレーションソフトウェア(オフィススイート、統合コミュニケーション) | |

| サービス | ITサービス(コンサルティング、インテグレーション、サポート) |

| マネージドサービス | |

| ビジネスプロセスアウトソーシング | |

| 通信サービス | モバイルサービス |

| 固定ブロードバンド | |

| 固定音声 | |

| 卸売・キャリアサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 中小企業(SME) |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・公共行政 |

| ITおよび通信 |

| 小売およびEコマース |

| 製造業 |

| エネルギーおよびユーティリティ |

| ヘルスケアおよびライフサイエンス |

| その他業種 |

| アルマティ市および地域 |

| アスタナおよびアクモラ地域 |

| 西カザフスタン(アティラウ、アクトベ、マンギスタウ) |

| 南カザフスタン(シムケント、トゥルキスタン) |

| 東・北カザフスタン |

| タイプ別 | ハードウェア | エンドユーザーデバイス(PC、スマートフォン、タブレット) |

| データセンターインフラ(サーバー、ストレージ、ネットワーキング) | ||

| ネットワーク機器(コア、アクセス、伝送) | ||

| ソフトウェア | エンタープライズアプリケーション(ERP、CRM、SCM) | |

| インフラソフトウェア(OS、仮想化、データベース) | ||

| セキュリティソフトウェア | ||

| 生産性・コラボレーションソフトウェア(オフィススイート、統合コミュニケーション) | ||

| サービス | ITサービス(コンサルティング、インテグレーション、サポート) | |

| マネージドサービス | ||

| ビジネスプロセスアウトソーシング | ||

| 通信サービス | モバイルサービス | |

| 固定ブロードバンド | ||

| 固定音声 | ||

| 卸売・キャリアサービス | ||

| 展開モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 業種別 | 銀行・金融サービス・保険(BFSI) | |

| 政府・公共行政 | ||

| ITおよび通信 | ||

| 小売およびEコマース | ||

| 製造業 | ||

| エネルギーおよびユーティリティ | ||

| ヘルスケアおよびライフサイエンス | ||

| その他業種 | ||

| 地域別 | アルマティ市および地域 | |

| アスタナおよびアクモラ地域 | ||

| 西カザフスタン(アティラウ、アクトベ、マンギスタウ) | ||

| 南カザフスタン(シムケント、トゥルキスタン) | ||

| 東・北カザフスタン | ||

レポートで回答されている主要な質問

カザフスタンICT市場の現在の規模は?

市場は2026年に15億8,000万米ドルに達しており、2031年までに24億1,000万米ドルに達すると予測されています。

最大の収益を生み出しているセグメントはどれですか?

通信サービスが2025年収益の44.90%をリードしています。

クラウド採用はどのくらいの速さで成長していますか?

クラウド主導のサービスは、データセンターの拡充と規制上の支援に牽引され、9.32%のCAGRで拡大しています。

ICTに最も多く支出している業種はどれですか?

BFSIセクターはデジタルバンキングイニシアチブにより、2025年支出の18.60%を占めています。

最も速く成長している地域はどこですか?

シムケントおよびトゥルキスタンを含む南カザフスタンは、2031年までに10.34%のCAGRで拡大すると予測されています。

カザフスタンICT市場を支配しているのは誰ですか?

Kazakhtelecomは通信収益の61.80%を維持し、QazCloudとYandex Cloudが国内クラウド分野をリードしています。

最終更新日: