インド獣医ヘルスケア市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.62 十億米ドル |

| 市場規模 (2026) | 1.76 十億米ドル |

| 市場規模 (2031) | 2.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド獣医ヘルスケア市場分析

2026年のインド獣医ヘルスケア市場規模は17億6,000万米ドルと推定され、2025年の16億2,000万米ドルから成長し、2031年には26億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.64%で成長する。成長は、ペットの家族化の進展、政府主導の予防接種プログラム、都市部および農村部の両方で質の高いケアへのアクセスを向上させるAI対応診断ソリューションによって推進されている。インドが世界最大の家畜保有国であることが治療薬に規模をもたらし、コンパニオンアニマルの飼育急増がプレミアムサービスを後押ししている。ランピースキン病に対する国産ワクチン開発は、供給の安全性を強化し、輸入依存を低下させている。多国籍企業による現地AIセンターへの技術投資は、迅速なポイントオブケア検査とテレヘルスモデルを実現し、都市部と農村部の治療格差を縮小している。

主要レポートの要点

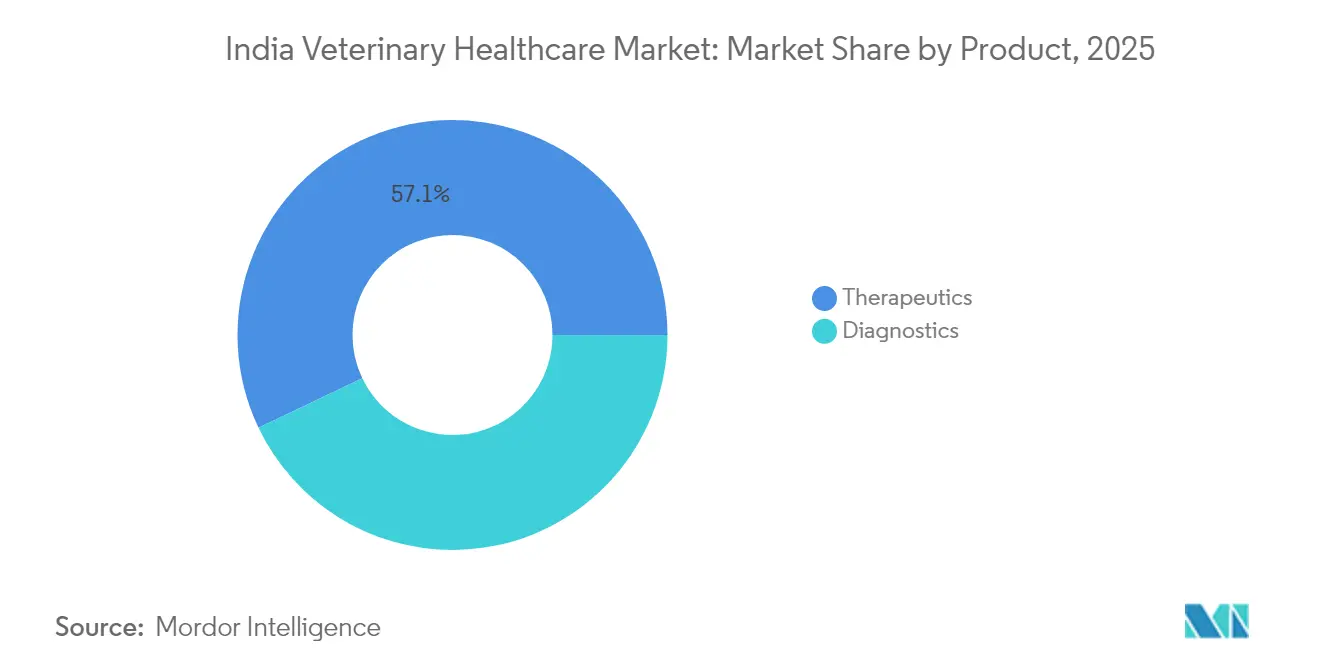

- 製品別では、治療薬が2025年のインド獣医ヘルスケア市場において57.10%の収益シェアをリードし、診断薬は2031年にかけてCAGR 9.48%で進展している。

- 動物種別では、犬・猫が2025年のインド獣医ヘルスケア市場シェアの45.00%を占め、家禽は2031年にかけてCAGR 8.87%で拡大すると予測されている。

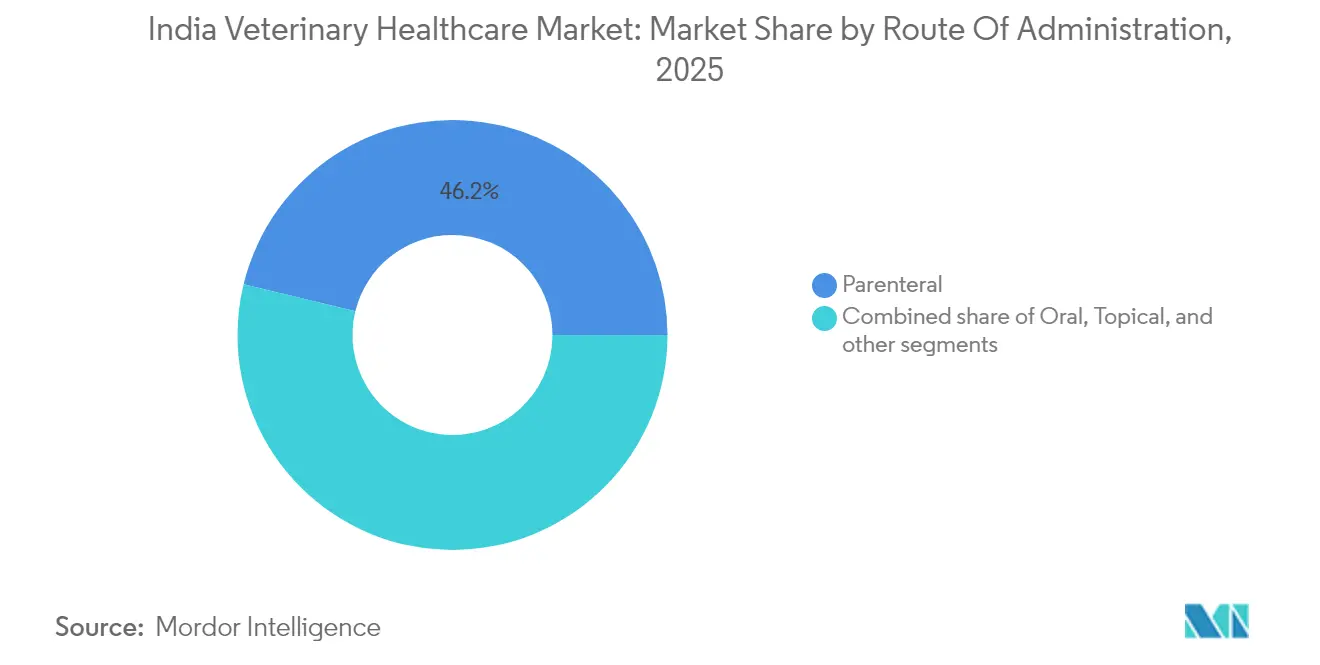

- 投与経路別では、非経口製剤が2025年のインド獣医ヘルスケア市場規模の46.20%のシェアを保持し、経口投与は2031年にかけてCAGR 8.72%で上昇すると予測されている。

- エンドユーザー別では、獣医病院・クリニックが2025年のインド獣医ヘルスケア市場の58.00%を占め、ポイントオブケア検査施設が2031年にかけてCAGR 9.42%で最も急速に成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド獣医ヘルスケア市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 動物個体数の増加と飼育の拡大 | +2.1% | 全国規模 — 都市部の主要都市で最も強い | 中期(2〜4年) |

| 政府主導の予防接種および疾病管理プログラム | +1.8% | 全国規模 — 農村部重視 | 長期(4年以上) |

| 獣医診断およびテレヘルスにおける技術的進歩 | +1.5% | 都市部中心、第2層都市へ拡大中 | 短期(2年以内) |

| ペット保険および医療資金調達の普及拡大 | +1.2% | 都市部インド、特に主要都市 | 中期(2〜4年) |

| 組織化された獣医小売およびEコマースチャネルの拡大 | +1.0% | 全国規模、都市部需要が牽引 | 短期(2年以内) |

| 家畜生産性と食品安全への関心の高まり | +0.9% | 農村部および半都市部地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

動物個体数の増加と飼育の拡大

ペット犬の数は2014年の1,260万頭から2023年には3,360万頭に急増し、2028年には5,150万頭に達すると予測されており、ウェルネス、診断、選択的処置への持続的な需要を牽引している。都市部世帯ではすでにペット普及率が25%に達しており、2025年までに35%に達する軌道にあり、ケアへの期待は基本的なワクチン接種から多専門サービスへとシフトしている。年間ペット医療費は平均7万〜8万インドルピーで、外科的処置には2万〜3万インドルピーかかり、製品・サービス全体のプレミアム化を支えている。インドの牛群が3億742万頭に達する中、並行した家畜の拡大が需要を幅広く維持し、大規模な予防接種と栄養サポートを必要としている[1]USDA海外農業局、「家畜・家禽:インド半期報告」、usda.gov。コンパニオンアニマルと生産動物の両方にわたるこの二重の成長が、収益源を多様化することでインド獣医ヘルスケア市場を支えている。

政府主導の予防接種および疾病管理プログラム

国家家畜ミッションは、繁殖農場、飼料ユニット、クリニックに対して最大50ラクインドルピーの50%資本補助金を提供し、ワクチンおよび治療薬の購入を直接促進している。2024年6月には、国内で生産されたランピースキン病ワクチンが展開され、3億頭以上の牛を保護している。国家ワンヘルスミッションは人間と動物の疾病サーベイランスを連携させ、人獣共通感染症を早期に検出する診断薬の普及を加速させている。2025年4月のH9N2家禽ワクチンの承認と農場バイオセキュリティ規制の強化は、予防的健康管理のパラダイムを強化している[2]報道情報局、「ランピースキン病ワクチンの発売」、pib.gov.in。インドが世界第3位の鶏卵生産国であることを踏まえ、これらのプログラムは疾病発生による経済的打撃を軽減し、インド獣医ヘルスケア市場の成長軌道を維持している。

獣医診断およびテレヘルスにおける技術的進歩

Zoetisは2025年にハイデラバードのケイパビリティセンターを拡張し、次世代診断プラットフォーム向けのAI・機械学習人材を採用した。Vetscan Imagystシステム向けのAI Massesモジュールは、ほぼリアルタイムの細胞診解釈を提供し、診断精度とクリニックのスループットを向上させている。ポイントオブケア検査は2020年から2030年にかけて世界全体で2倍以上に成長すると予測されており、インドのクリニック、特に医療が行き届いていない農村地帯での早期導入が進んでいる[3]Frontiers in Veterinary Science、「ポイントオブケア診断市場」、frontiersin.org。CNNベースの画像解析はランピースキン病検出において86.54%の精度を達成しており、群れの健康モニタリングにおけるAIの役割を示している。アーユシュマン・バーラト・デジタルミッションによって強化されたテレヘルスは、遠隔地区への専門家診察を拡大し、インド獣医ヘルスケア市場がこれまで未開拓だった顧客層に到達することを可能にしている。

ペット保険および医療資金調達の普及拡大

ペット保険の保険料は2025年に6,500クローレインドルピーに達する見込みで、飼育者が増加する治療費に対する経済的な備えを求める中、年率14%で成長している。民間保険会社は現在、基本的な死亡保障を超えて、外来診察、診断、処方薬をカバーするようになっている。選択的手術に2万〜3万インドルピーかかることから、保険の普及により獣医師は経済的制約なしにベストプラクティスのプロトコルを遵守できるようになっている。ペットを家族と見なす都市部のミレニアル世代が保険加入を加速させ、クリニックへの安定した収益流入を支えている。このトレンドはさらに、MRIスキャンや腹腔鏡手術などの高度なモダリティの採用を後押しし、インド獣医ヘルスケア市場における平均請求額を引き上げている。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 偽造または粗悪な獣医製品の蔓延 | −1.4% | 全国規模、農村市場で最も高い | 中期(2〜4年) |

| 高度な獣医治療および診断の高コスト | −1.1% | 農村部および半都市部地域 | 長期(4年以上) |

| 熟練した獣医専門家およびサポートスタッフの不足 | −0.8% | 全国規模、都市部・農村部の格差 | 中期(2〜4年) |

| 不十分なコールドチェーンおよび農村流通インフラ | −0.9% | 主に農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造または粗悪な獣医製品の蔓延

中央および州の規制当局による二重の監督が、不正製造業者が管轄区域をまたいで生産を移転することで悪用する執行上の盲点を生み出している。2025年1月からは、すべての医薬品承認をCDSCOにオンラインで申請することが義務付けられ、トレーサビリティの強化が期待されている。それでも、農村市場の価格に敏感な購買者は、品質が確認されていない安価な製品を好む傾向があり、治療結果を損ない、獣医介入への信頼を損なう可能性がある。中小企業は2023年12月に施行された改訂スケジュールM GMP規範の下で高いコンプライアンスコストに直面しており、リソースが限られたプレイヤーの間でコンプライアンス違反のリスクが高まっている。粗悪な治療薬は疾病管理を妨げ、ワクチン接種の推進を遅らせ、最終的にはインド獣医ヘルスケア市場のCAGRに重くのしかかる。

高度な獣医治療および診断の高コスト

毎年卒業する3,500人の獣医師のうち、コンパニオンアニマル診療を選ぶのはわずか5%であり、都市部に偏ったサービス提供状況を生み出している。不十分なコールドチェーン物流が遠隔地区における生物製剤の流通コストを引き上げ、エンドユーザー価格を押し上げている。家禽生産者の90%が薄い利益率で操業しており、高度な診断や特殊なワクチンに対する支払い能力が限られ、普及率を低下させている。現場獣医師への政府償還の遅延と補助金付き公共診療所との競争が、民間プロバイダーが高度な設備に投資する能力をさらに圧迫している。インド獣医ヘルスケア市場がその潜在能力を最大限に発揮するためには、この経済的格差を埋めることが不可欠である。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:治療薬が収益を維持し、診断薬がイノベーションをリード

治療薬は2025年のインド獣医ヘルスケア市場において57.10%のシェアを占め、インドの3億頭の牛群により基盤的な位置を維持している。ワクチン需要は2024年に発売された国産ランピースキン病ワクチンによって支えられており、2024年4月に承認されたNexGard Spectraなどの製品により駆虫薬も普及が進んでいる。ワクチンはサブカテゴリー収益を支配しており、インドが世界のワクチン供給量の60%を担う役割と、国家家畜ミッションなどの政策が普及を加速させていることを反映している。駆虫薬と抗感染薬は生産動物の効率を維持し、コンパニオンアニマルを寄生虫から守っている。医療用飼料添加物は、抗菌薬耐性の規制要件を管理しながら生産者の生産性維持を支援している。

診断薬は2031年にかけてCAGR 9.48%で最も急成長している製品グループである。このセグメントは、専門検査機関が不足している地域において迅速な現場での意思決定を可能にするポイントオブケアシステムに乗っている。免疫診断は最大のサブセグメントであり、ワンヘルスサーベイランスプログラムによって活用されている。分子検査はAI画像リーダーと組み合わせることで、牛の病変検出において86.54%の精度を実現し、経済的損失を最小化している。臨床化学と画像診断は、企業系獣医チェーンが診療をアップグレードするにつれて発展している。IDEXXは2024年第3四半期にinVueアナライザーで700件の注文を記録し、クリニック内診断の採用増加を裏付けている。この技術的勢いにより、診断薬は予測期間にわたってインド獣医ヘルスケア市場規模における割合を高めていく位置にある。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

動物種別:コンパニオンアニマルが価値を支配し、家禽が急速に規模を拡大

犬・猫は2025年のインド獣医ヘルスケア市場の45.00%を生み出し、1頭当たりの高い支出と保険普及の拡大に支えられている。年間平均支出7万〜8万インドルピーには、選択的治療、予防ケア、特殊栄養が含まれ、プロバイダーのマージンを押し上げている。Mars Inc.の2024年のCrown Veterinary Servicesへの投資は、都市部のペット医療需要の急増を見越したものである。馬のケアはニッチな分野にとどまるが、見本市での福祉プログラムを通じて注目度が高まっている。反芻動物は引き続き群れレベルの予防接種イニシアチブに牽引されてワクチン量を支えている。

家禽はCAGR 8.87%で最も急成長している動物セグメントと予測されており、インドが世界の鶏卵生産で第3位であることを反映している。Virbacの2024年のGlobion買収(家禽ワクチンラインのため)は、このカテゴリーへの信頼を示している。処理能力は2026年までに1時間当たり267,800羽に拡大し、疾病予防への支出が増加している。政府が承認したH9N2ワクチンと農場登録義務化が予防的健康プログラムのより広い採用を促進している。AI強化の群れモニタリングツールが飼料転換率と疾病予測を改善し、インド獣医ヘルスケア市場における家禽のシェアを押し上げている。

投与経路別:非経口が中核を維持し、経口が利便性の面で支持を獲得

非経口製品は、ランピースキン病、口蹄疫、鳥インフルエンザに対する普遍的な注射ワクチンスケジュールにより、2025年のインド獣医ヘルスケア市場の46.20%を提供した。国家コールドチェーンの整備が生物製剤の効力を製造施設から牧場まで保護し、有効性を維持している。注射用ホルモン剤と抗生物質は生産畜群に正確な投与量を提供し、獣医クリニックの収益を強化している。

経口製剤は2031年にかけてCAGR 8.72%を示しており、自宅での投与に対する飼育者の好みを反映している。Boehringer IngelheimのVETMEDIN溶液(犬の心不全に対してFDA承認を受けた初の液剤)は、ユーザーフレンドリーなイノベーションの好例である。NexGard Spectraのような咀嚼可能な駆虫薬錠剤はコンパニオンアニマルにおける高いコンプライアンス率を促進している。Eコマースはコールドチェーンコストなしに出荷できる常温安定型の経口SKUを優遇し、農村部への到達を加速させている。この利便性へのシフトが、インド獣医ヘルスケア市場シェアにおける経口の貢献を徐々に高めている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:クリニックが支出の中核を担い、ポイントオブケア検査がアクセスを民主化

獣医病院・クリニックは2025年収益の58.00%を支配し、専門人材の集中と院内外科施設の恩恵を受けている。Mars傘下のCrown Veterinary Servicesは、画像診断、歯科、救急ケアを一か所で提供する複数医師体制の診療所を拡大している。しかし、人材不足と都市部への集中が全国的なカバレッジを制限している。

ポイントオブケア検査は最も急成長しているエンドユーザーセグメントであり、CAGR 9.42%である。IDEXXのinVueアナライザーとZoetisのAI Massesモジュールは、クリニックや移動ユニットが数分以内に血液学・細胞診症例を診断することを可能にし、紹介を減らし治療決定を迅速化している。分散型診断はインドの地理的現実に合致しており、准獣医師や技術者が農村の畜群を効果的にサポートできるようにしている。キット価格が下落するにつれて、ポイントオブケアソリューションに関連するインド獣医ヘルスケア市場規模は急速に拡大し、ケアの質の格差を縮小していくだろう。

地理的分析

パンジャブ、ハリヤーナー、グジャラート、マハーラーシュトラなどの北部・西部州は、集約的な酪農・家禽業と高い消費者所得が共存しているため、高付加価値クラスターを形成している。これらの地域は、高度な獣医研究機関、強固なコールドチェーン、多国籍メーカーの強い存在感から恩恵を受けている。テランガーナ、タミル・ナードゥ、カルナータカなどの南部ハブは、新興AIセンターやワクチン製造施設(Indian Immunologicalsがハイデラバード近郊に計画している7億インドルピーの施設を含む)を擁しており、平均以上の成長を示している。

東部州はインフラが整備されていないものの、大規模な家畜基盤と国家家畜ミッションの下での新たな農村資金調達ラインにより、潜在的な可能性を秘めている。政府のワンヘルスプログラムは全国的に統一された政策の枠組みを提供しているが、展開の有効性は地方の行政能力によって異なる。

都市部の主要都市はコンパニオンアニマルブームの震源地であり、2025年までにペット普及率35%が見込まれ、プレミアムクリニックが繁栄している。家畜の大部分を占める農村地帯は政府の診療所や散発的な移動キャンプに依存しており、テレメディシンと携帯型アナライザーがこの格差を埋めることを目指している。地域の専門化が浮かび上がっており、酪農地帯は生殖ホルモンを重視し、鶏卵クラスターはニューカッスル病とH9N2ワクチンを優先し、主要都市は内視鏡、歯科、腫瘍学に注力している。ナモ・ドローン・ディディプログラムなどのイニシアチブは、近い将来に獣医デリバリーにまで拡大する可能性のある技術普及への開放性を示している。これらのダイナミクスが総合的に、インド獣医ヘルスケア市場をバランスの取れた地理的拡大に向けて準備させている。

競合環境

市場は中程度の分散を示しているが、統合が加速している。8,000クローレインドルピーのSeQuent Scientific・Viyash Life合併は、16の製造拠点と150以上の輸出市場を持つ国内トップクラスのプレイヤーを形成している。グローバル企業は技術主導の差別化を追求しており、ZoetisはハイデラバードのAIハブを拡大し、Boehringer IngelheimはベクターベースのワクチンのためにSaiba Animal Healthを買収した。

プレミアムなコンパニオンアニマル支出により多国籍企業はプレミアム価格設定が可能である一方、価格に敏感な家畜顧客はコスト効率の高い国内ブランドに引き寄せられている。農村部の未充足ニーズは、遠隔診察、AI病変スコアリング、サブスクリプション型ワクチンサービスを提供する破壊的プレイヤーに参入余地を開いている。規制のデジタル化はコンプライアンス能力を持つ企業に報い、非公式な生産者の参入障壁を高めている。

獣医師不足は依然として課題であり、トリアージチャットボットや遠隔画像レビュープラットフォームを構築するスタートアップを刺激している。VirbacのGlobion買収は家禽ポートフォリオを強化し、最も急成長している動物カテゴリーでの急速な成長に向けて位置付けている。AI診断、国産ワクチン、農家への直接販売モデルを中心とした戦略の収束が、インド獣医ヘルスケア市場の成熟に伴い競争を形成していくだろう。

インド獣医ヘルスケア産業のリーダー企業

Boehringer Ingelheim GmbH

Zoetis Inc.

Merck & Co. Inc.

Elanco Animal Health

Vetoquinol

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:インド政府はH9N2家禽ワクチンを承認し、鳥インフルエンザの発生を抑制するための三段階戦略の一環として、より厳格なバイオセキュリティと農場登録義務化措置を導入した。

- 2025年1月:中央医薬品標準管理機構は、すべての獣医薬品申請についてオンライン提出を義務化し、インドの医薬品サプライチェーン全体の透明性とトレーサビリティを向上させた。

- 2024年9月:Zoetisはハイデラバードのインド・ケイパビリティセンターを拡張し、地域の獣医ニーズに合わせたデジタル診断ツールを開発するためにデータエンジニアおよびAI・機械学習スペシャリストを採用した。

- 2024年9月:カーライル傘下のSeQuent ScientificとViyash Life Sciencesは8,000クローレインドルピーの合併に合意し、16の製造拠点と150以上の輸出市場へのアクセスを持つインド最大級の動物健康企業の一つを創設した。

- 2024年6月:インドの農業大臣がランピースキン病に対する国内初の国産ワクチンを発売し、国内生物製剤の自立を強化し、3億頭以上の牛を保護した。

インド獣医ヘルスケア市場レポートの範囲

本レポートの範囲によれば、獣医ヘルスケアとは動物の疾病の診断、治療、予防に関連する科学として定義される。家畜動物の生産の重要性の高まりが獣医ヘルスケア市場の成長を生み出している。インド獣医ヘルスケア市場は、製品(治療薬および診断薬)、動物種(犬・猫、馬、反芻動物、豚、家禽、その他の動物)によってセグメント化されている。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしている。レポートは上記セグメントの金額(百万米ドル)を提供している。

| 治療薬 | ワクチン |

| 駆虫薬 | |

| 抗感染薬 | |

| 医療用飼料添加物 | |

| その他の治療薬 | |

| 診断薬 | 免疫診断検査 |

| 分子診断 | |

| 診断画像 | |

| 臨床化学 | |

| その他の診断薬 |

| 犬・猫 |

| 馬 |

| 反芻動物 |

| 豚 |

| 家禽 |

| その他の動物種 |

| 経口 |

| 非経口 |

| 局所 |

| その他の投与経路 |

| 獣医病院・クリニック |

| 参照検査機関 |

| ポイントオブケア・院内検査施設 |

| 学術・研究機関 |

| 製品別 | 治療薬 | ワクチン |

| 駆虫薬 | ||

| 抗感染薬 | ||

| 医療用飼料添加物 | ||

| その他の治療薬 | ||

| 診断薬 | 免疫診断検査 | |

| 分子診断 | ||

| 診断画像 | ||

| 臨床化学 | ||

| その他の診断薬 | ||

| 動物種別 | 犬・猫 | |

| 馬 | ||

| 反芻動物 | ||

| 豚 | ||

| 家禽 | ||

| その他の動物種 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 局所 | ||

| その他の投与経路 | ||

| エンドユーザー別 | 獣医病院・クリニック | |

| 参照検査機関 | ||

| ポイントオブケア・院内検査施設 | ||

| 学術・研究機関 | ||

レポートで回答されている主要な質問

インドの動物健康ソリューションへの支出はどのくらいの速さで成長しているか?

インド獣医ヘルスケア市場が2026年の17億6,000万米ドルから2031年までに26億6,000万米ドルに拡大するにつれ、支出はCAGR 8.64%で増加している。

どの動物セグメントが最も急速に成長しているか?

家禽が最も急成長しているセグメントであり、インドが鶏卵・ブロイラー生産を強化する中、2031年にかけてCAGR 8.87%と予測されている。

治療薬は現在どのくらいのシェアを占めているか?

治療薬は2025年収益の57.10%を占めており、大規模な家畜群全体でのワクチンと駆虫薬の高い普及率によって牽引されている。

ポイントオブケア検査が農村地域で重要な理由は何か?

携帯型アナライザーが即時の結果を提供し、遠方の検査機関への依存を減らし、獣医へのアクセスが限られている地域でより迅速な治療決定を可能にしている。

ワクチンの自立を促進している政策は何か?

国家家畜ミッションの下での政府支援が、2024年に発売されたランピースキン病ワクチンの国内生産を可能にした。

偽造薬問題は獣医師にとってどれほど深刻か?

粗悪な製品は治療効果と農家の信頼を損なうことで、市場の予測CAGRを1.4%押し下げている。

最終更新日: