ドイツ動物医療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

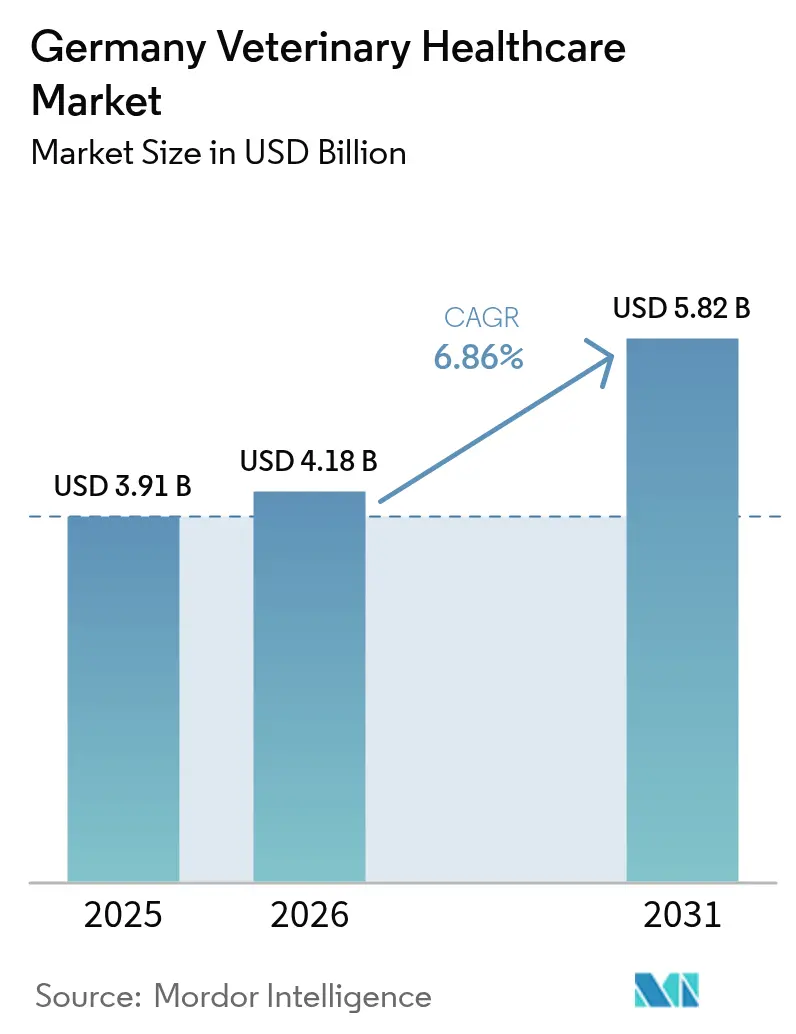

| 基準年の市場規模 (2025) | 3.91 十億米ドル |

| 市場規模 (2026) | 4.18 十億米ドル |

| 市場規模 (2031) | 5.82 十億米ドル |

| 成長率 (2026 - 2031) | 6.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ動物医療市場分析

2026年のドイツ動物医療市場規模はUSD 41億8,000万と推定され、2025年のUSD 39億1,000万から成長し、2031年にはUSD 58億2,000万に達する見通しで、2026年から2031年にかけてCAGR 6.86%で成長します。コンパニオンアニマルの飼育頭数の安定的な増加、家畜衛生に関する規制強化、および診断技術の急速な革新がこの拡大を支えています。3,390万頭のペット飼育頭数が継続的な需要を下支えし、人獣共通感染症の脅威の高まりと1988年以来初の国内口蹄疫症例の発生が、強固な予防プログラムの必要性を裏付けています。AI搭載血液分析装置や遠隔診療プラットフォームなどのデジタルツールが診療効率を向上させ、農村部のカバレッジ不足を補っています。メーカー間の企業統合が製品展開を加速させ、ペット保険加入率の上昇が高付加価値ケアの経済的アクセスを広げています。ただし、人材不足と強制的な料金体系が短期的な成長の勢いを抑制しています。

主要レポートのポイント

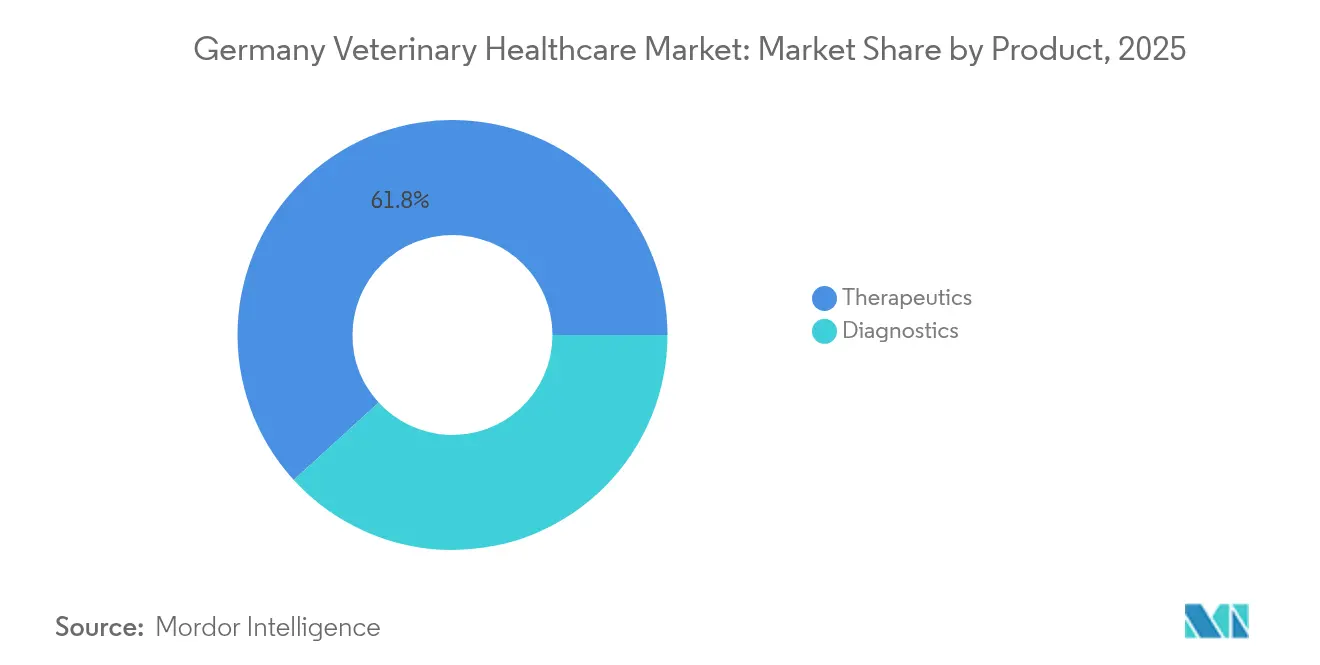

- 製品タイプ別では、治療薬が2025年のドイツ動物医療市場シェアの61.78%を占めてトップとなり、診断薬は2031年にかけてCAGR 7.42%で拡大する見込みです。

- 動物種別では、犬・猫が2025年のドイツ動物医療市場規模の46.02%を占め、家禽は2031年にかけてCAGR 6.88%で成長する見通しです。

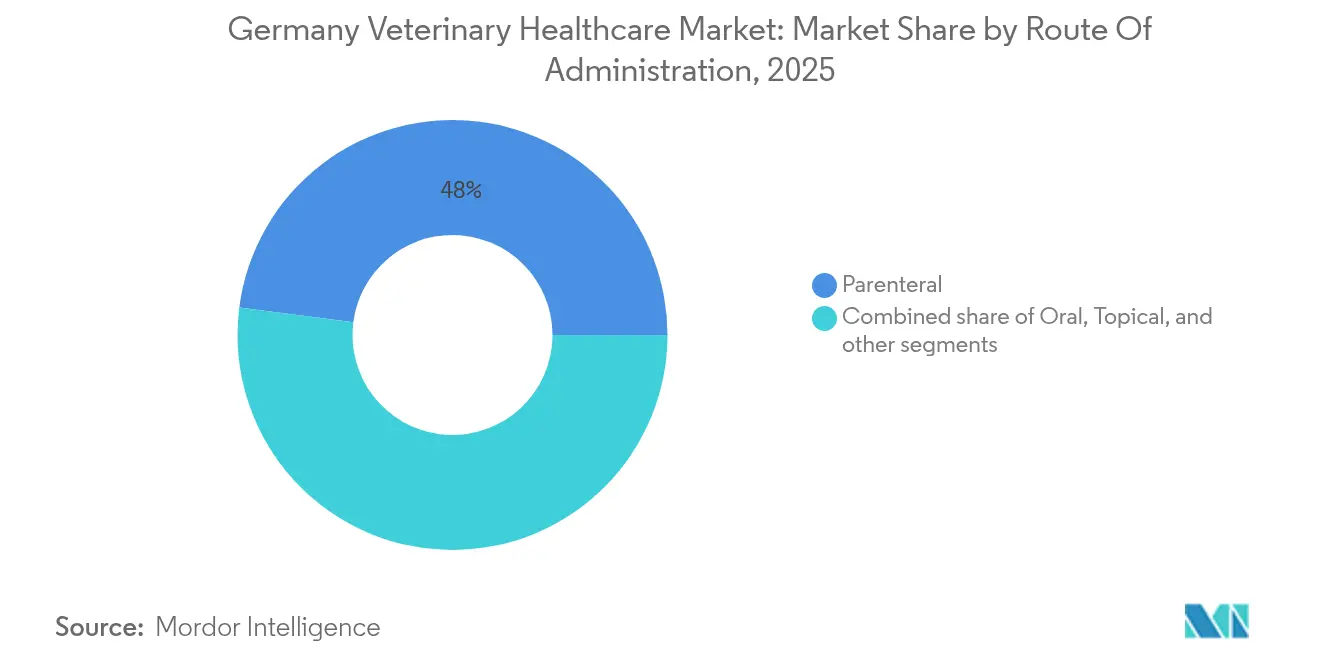

- 投与経路別では、非経口製剤が2025年のドイツ動物医療市場シェアの47.95%を占め、経口製品はCAGR 6.58%で拡大しています。

- エンドユーザー別では、病院・クリニックが2025年のドイツ動物医療市場規模の57.12%を占め、ポイントオブケア検査施設がCAGR 7.71%で最も速い成長軌道を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ動物医療市場のトレンドと考察

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コンパニオンアニマル飼育頭数の増加 | +1.2% | 全国の都市部 | 中期(2〜4年) |

| 人獣共通感染症発生率の上昇 | +0.8% | 農村部を重点とした全国 | 短期(2年以内) |

| 政府の動物衛生施策 | +0.6% | 全国、EU整合 | 長期(4年以上) |

| 動物医療診断技術および遠隔医療の進歩 | +1.1% | 大都市圏 | 中期(2〜4年) |

| ペット保険加入範囲の拡大 | +0.4% | 全国 | 長期(4年以上) |

| 予防的家畜ケアへのシフト | +0.7% | 集約的農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル飼育頭数の増加

2024年にはドイツの世帯の44%が少なくとも1頭の動物を飼育しており[1]Zentralverband Zoologischer Fachbetriebe、「家庭動物統計2024」、zzf.de、ペット飼育率の上昇が継続的なサービス需要を支えています。世代的な価値観の変化によりペットが家族の一員として位置づけられ、高度な治療への支出意欲が高まっています。都市部のアパートに住む単身者やカップルが一人当たり支出を押し上げ、子育て世帯のコロナ禍後の飼育率上昇が長期的な成長を下支えしています。この環境が専門クリニック、腫瘍科サービス、栄養カウンセリングの需要を持続させています。

人獣共通感染症発生率の上昇

気候変動と国境を越えた貿易が病原体の拡散を激化させています。ライム病ボレリア症など媒介動物由来の脅威は年間最大20万人に影響を及ぼし、飼い主のダニ予防薬への需要を高めています[2]ロベルト・コッホ研究所、「ドイツにおける媒介動物由来疾患」、rki.de。シュマレンベルクウイルスの血清陽性率は2023年に40.15%に急上昇し、ウイルスの予測不可能性を浮き彫りにしました。2025年1月の口蹄疫発生はサプライチェーン全体に波及する迅速な封じ込めを促し、一つの事象がいかに広範な影響をもたらすかを示しました。そのため、強固なサーベイランスとワクチン接種プログラムが優先課題となっています。

政府の動物衛生施策

動物用医薬品法の施行により、国内政策がEU規則2019/6と整合し、2030年までに抗生物質使用量を50%削減することを目標としています。DART 2030は人と動物の抗菌薬適正使用を調和させ、義務的な群管理が乳牛の乳量を1頭当たり10,195kgに引き上げています。ハノーファーのスキルスラボへの連邦資金援助が臨床研修能力を強化し、人材不足の緩和に貢献しています。

動物医療診断技術および遠隔医療の進歩

Zoetisのポイントオブケアツールは数分で参照検査室レベルの血液検査を提供し、意思決定サイクルを短縮しています。AIを活用した細胞診システムがリンパ節スクリーニングを効率化し、ウェアラブルセンサーが拘束なしにリアルタイムのバイタルサインを取得します。法的な曖昧さから遠隔診療の普及は依然として限定的ですが、遠隔フォローアップがクリニックの混雑を緩和し、農村部へのアクセスを拡大しています。

抑制要因影響分析*

| 抑制要因影響分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度な動物医療の高コスト | -0.9% | 農村部で最も顕著 | 中期(2〜4年) |

| 厳格な規制承認プロセス | -0.5% | 全国、EUの監督 | 長期(4年以上) |

| 熟練した獣医専門家の不足 | -0.7% | 農村部および小都市のクリニック | 短期(2年以内) |

| 研究開発における動物実験に関する倫理的懸念 | -0.3% | 全国、学術拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な動物医療の高コスト

2022年の義務的な料金改定により処置費用が約50%上昇し、品質向上の恩恵があるにもかかわらず家計を圧迫しています。保険加入率が低いため、飼い主は手術やMRI検査を自己負担することが多く、ケアを先送りにするケースもあります。家畜生産者は薄い利益率に対してプレミアムワクチンのコストを比較検討し、増大する学生ローンの負担が低所得地区でのクリニック開業を妨げ、アクセス格差が持続しています。

厳格な規制承認プロセス

二重機関による監督により、新薬の市場投入までに広範な申請書類とファーマコビジランス報告が必要となり、時間がかかります。中小メーカーは不均衡なコスト負担を強いられ、大手企業との提携や市場撤退を余儀なくされることが多くあります。飼料添加物に関する新たなPFASガイドラインが追加のデータ要件をもたらし、抗菌薬削減目標が発売前の高コストな製剤変更を義務付けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:診断薬の革新の中で治療薬が優位

治療薬は2025年のドイツ動物医療市場規模の61.78%を占め、ワクチンと駆虫薬が中心となっています。マレック病および鳥インフルエンザに対する家禽免疫化は依然として重要であり、標的型抗寄生虫薬がコンパニオンアニマルを媒介動物由来疾患から保護しています。抗感染薬は使用量の制限を受けていますが、最終手段となる分子のプレミアム価格設定から恩恵を受けています。医療用飼料添加物が豚や肉用鶏に対して抗生物質を使用しない成長支援を提供しています。

診断薬はCAGR 7.42%で拡大しており、犬のがんにおけるBRAFまたはKIT変異に治療法を適合させる分子パネルから価値を獲得しています。AIを活用した画像診断がレントゲン処理能力を向上させ、農場向けPCRキットが迅速な発生封じ込め規則を満たしています。規制上の需要と技術の融合がセグメントの加速を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

動物種別:コンパニオンアニマルがリードし家禽が加速

犬・猫は2025年のドイツ動物医療市場シェアの46.02%を維持しており、高い世帯普及率と専門腫瘍科や整形外科的介入への資金提供意欲を反映しています。プレガバリン経口液などの猫専用不安治療薬は、猫の年間クリニック受診率がわずか40%にとどまるケアギャップを埋めることを目的としています。

家禽はCAGR 6.88%で成長する見通しで、包括的なワクチン接種と水質管理を必要とする密集した生産環境に対応しています。H5N1の発生が多価ワクチンへの投資の妥当性を証明し、輸出基準を満たすためにPFASフリーの飼料添加物が普及しています。

投与経路別:経口製剤の革新が非経口製剤の優位性に挑戦

注射剤は2025年のドイツ動物医療市場シェアの47.95%を占め、群管理キャンペーンにおける投与量の正確性と速やかな発現が評価されています。ベジンベットマブなどのモノクローナル抗体は、世界2,500万回分の投与実績による安全性が確認されたプレミアム非経口製剤の代表例です。

経口投与はCAGR 6.58%で拡大しており、ストレスフリーな投与を好む飼い主のニーズに応えています。犬の代謝機能低下を標的とした長寿命錠剤や猫の不安症状に対する嗜好性の高い懸濁液がこの利便性トレンドを体現しています。家畜においては、薬剤添加飼料が新たな残留基準を遵守しながらスケーラブルな流通を実現しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:病院が優位を保ちポイントオブケア検査が急増

病院・クリニックは2025年のドイツ動物医療市場規模の57.12%を占め、手術室と画像診断を提供しています。欧州諸国の78.5%に影響を及ぼす人材不足が、地域横断的な人員配置が可能な企業グループへの統合を促進しています。

ポイントオブケア施設はCAGR 7.71%で拡大しており、90秒で検査を完了するカートリッジ式CBC分析装置を導入し、外部検査費用を削減しています。農村部の移動クリニックがこれらの機器を活用して即時治療計画を提供し、施設拡張なしに医療水準を向上させています。

地理的分析

ドイツは2024年の売上高EUR 70億を誇る欧州最大のコンパニオンアニマル経済圏の中心地です。ベルリン・ハンブルク回廊などの都市部には密集したクリニックネットワークが存在する一方、東部農村地域では獣医師密度が低く、遠隔医療と移動ユニットが不可欠となっています。フリードリヒ・レフラー研究所を含む連邦サーベイランスインフラが発生時の迅速な抗原バンク展開を調整しています。国内の抗菌薬販売量は2016年の89.2 mg/PCUから2022年には69.9 mg/PCUに減少し、ドイツは地域のベンチマークとして位置づけられています。EUのワンヘルスプログラムとの国境を越えた連携がゲノム病原体データの共有を促進し、予測分析を強化しています。

競合環境

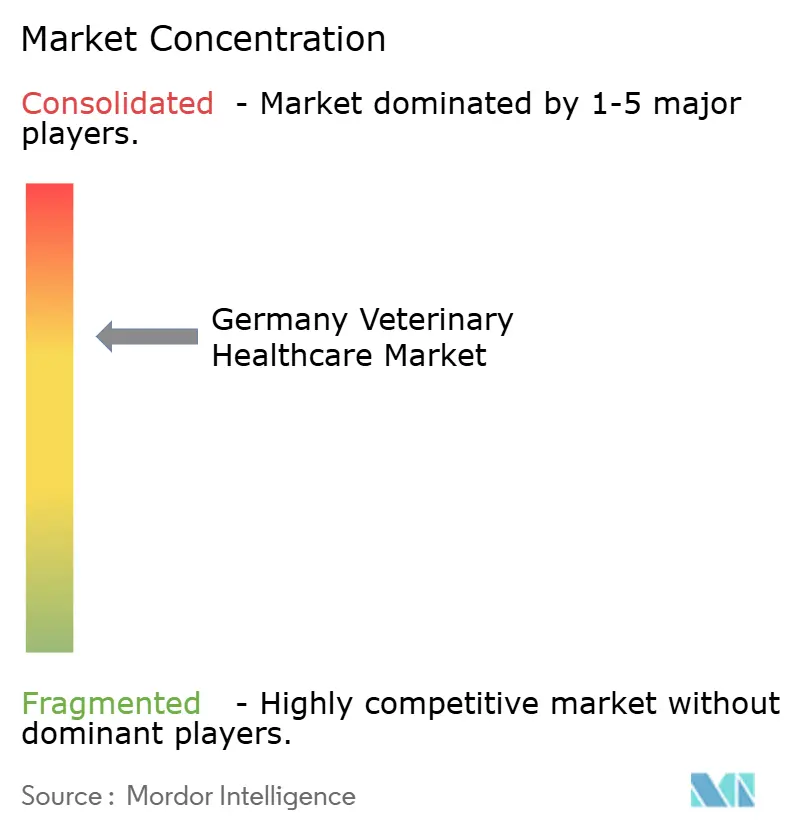

ドイツの動物医療市場は中程度の集約化が進んでおり、ドイツ動物衛生連邦協会の25社の会員企業が国内売上高の90%以上を掌握しています。市場リーダーシップは、広範な製品ポートフォリオと確立された流通ネットワークを持つZoetis、Boehringer Ingelheim、Elanco、Cevaなどの多国籍企業が担っています。そのスケールが持続的な研究開発支出を支え、ドイツの二重機関承認システムへの対応と小規模競合他社に対する高い参入障壁の維持を可能にしています。

技術の採用が主要な競争上の差別化要因となっています。Zoetisは診断のターンアラウンドタイムを短縮しクリニックとの関係を深めるAI搭載ポイントオブケア血液・細胞診プラットフォームを導入しました。Boehringer IngelheimはSaiba Animal Healthを買収してワクチンパイプラインを拡充し、慢性ペット疾患向けバイオロジクスへの戦略的シフトを強調しました。Loyalなどのスタートアップは高齢犬の長寿命治療薬など、既存大手企業が注目するニッチな機会を狙っています。

診療所の法人化が緩やかに進んでおり、欧州の獣医師の16%が統合グループに所属していますが、ドイツは英国の普及率には及んでいません。企業チェーンはグループ購買と集中型デジタル記録を活用してマージンを改善しながら、全国的な獣医師不足が生み出す農村部の人員配置ギャップに対応しています。厳格な抗菌薬削減目標と新たなPFAS飼料規制が、製剤変更とコンプライアンスシステムへの資金調達が可能な資本力のある企業をさらに優遇しています。全体として、競争環境はスケール、規制の専門知識、デジタルツールの迅速な統合を持つ企業を優遇しています。

ドイツ動物医療業界リーダー

Boehringer Ingelheim International GmbH

Zoetis, Inc

Elanco Animal Health

Ceva Animal Health

Vetoquinol S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ドイツの動物医療支出は、大規模なコンパニオンアニマル基盤(3,390万頭のペット)と厳格化する家畜衛生コンプライアンスに支えられ、予防とケア現場での迅速な意思決定へと引き寄せられています。Bundesverband fuer Tiergesundheit(BfT)は、2025年のドイツ動物用医薬品市場の売上高を10.98億ユーロ(前年比+4.7%)と報告し、小動物が60.6%、家畜が39.4%のシェアを占めています。この構成は、犬や猫における慢性疾患ケア経路(疼痛、皮膚科、腫瘍支援)の拡大余地を生み出すとともに、ワクチン接種、迅速診断、モニタリングを組み合わせて発生時の混乱と抗菌薬使用を減らす畜群単位のプログラムにも機会をもたらします。

短期的な機会は、規模拡大可能なプラットフォームを優位にする業務上・規制上の摩擦によっても形作られています。EU域外の原材料依存に起因する継続的な不足と2025年に報じられた供給中断は、現地調達、複数供給元の適格性確認、卸売業者や診療所グループ全体での在庫可視化の価値を高めています。政策面では、改正Tiergesundheitsgesetz(2026年3月10日施行)と流通に影響を与えるEUレベルの実施措置(共同流通に関する欧州委員会実施規則(EU)2026/758のBVLによる実施)が、コンプライアンス対応済みの流通、医薬品安全性監視の徹底、追跡可能性への重要性を高めています。この変化は、文書作成を簡素化しつつ、コンパニオンアニマル診療と集約的畜産地域の両方に製品を供給し続けられる製造業者やサービス提供者にとっての余地を生み出しています。

最近の業界動向

- 2026年7月:Zoeticsは家禽用ワクチンPoulvac Procerta HVT-NDについて欧州委員会の販売承認を取得しました。この承認により、迅速な疾病封じ込めが優先される集約的家禽生産向けの予防プログラムを供給するZoeticsの能力が拡大し、ワクチンが治療分野における中核的な支出領域であることが再確認されました。

- 2026年1月:Boehringer Ingelheimは、鶏・七面鳥・鴨用の2種の鳥インフルエンザワクチン(VAXXITEK HVT+IBD+H5およびVAXXINACT H5)について欧州委員会の販売承認を取得しました。これにより、欧州の家禽バリューチェーンにおける越境性疾病リスク管理のためのツールポートフォリオが拡大し、体系的なワクチン接種・サーベイランスプロトコルの採用がさらに広がることが支援されます。

- 2024年6月:Boehringer Ingelheimは、Bundesministerium fuer Ernaehrung und Landwirtschaft(BMEL)およびPaul-Ehrlich-Institut(PEI)の承認を受けて、羊・牛用のブルータング病ウイルス3型(BTV-3)不活化ワクチンを発売しました。この発売は、発生圧力下における迅速アクセス経路と規制当局支援の展開の役割を強調し、影響を受けた地域における反芻動物ワクチン接種プログラムの需要を支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、コンパニオンアニマルおよび家畜の動物疾病を予防、検出、治療するために用いられる動物用治療薬・診断製品に対するドイツ国内の支出を対象とし、一般的な動物医療ケア経路を通じて購入・使用されるものを含みます。

対象外範囲:ヒト向け医療製品、標準飼料として販売される動物用栄養製品、非医療用ペット用品は対象外とします。

セグメンテーション概要

- 製品別

- 治療薬別

- ワクチン

- 駆虫薬

- 抗感染薬

- 医療用飼料添加物

- その他治療薬

- 診断薬別

- 免疫診断検査

- 分子診断

- 診断画像

- 臨床化学

- その他診断薬

- 治療薬別

- 動物種別

- 犬・猫

- 馬

- 反芻動物

- 豚

- 家禽

- その他動物

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、ドイツの動物個体数とケア活動を現実的な需要プールにマッピングし、それを製品の入手可能性と価格動向に整合させることから始まります。ドイツ連邦統計局のデータセット、連邦食料・農業省の公表資料、欧州委員会の動物衛生・貿易関連資料といった公的資料を用いて、家畜構造と治療パターンを変化させ得る政策トリガーを把握しました。

前提条件を確実なものとするため、欧州医薬品庁の動物用医薬品情報、疾病・治療動向に関する査読済み獣医学専門誌、診療所の運営やケア基準を記述する協会・商工会議所のウェブサイトなども確認しました。企業の開示資料、投資家向け資料、信頼できる報道など一般的な二次資料は、製品構成の変化や流通の変化を検証するために使用しました。企業財務・ニュースを扱う一部の有料サブスクリプション、特許データベース、出荷単位の貿易データも、市場シグナルの時期と方向性を相互確認するために使用しました。ここに記載したソースは例示にすぎず、データ収集、検証、確認のために他の多くの公開資料も使用しました。

一次インタビューおよび調査

デスクワークの前提がドイツにおける実際の購買・使用パターンと一致しているかを検証するため、一次インタビューおよび構造化調査を実施しました。獣医師、診療所の調達担当者、流通業者、製品スペシャリストなどと対話し、主要な動物群において治療薬や診断製品がどのように選定、価格設定、発注、補充されているかを確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):16% | |

| ミドルティア:58% | 機能・部門責任者:40% | |

| 小規模プレイヤー:17% | マネージャー:44% |

市場規模算定と予測

中核モデルでは、ドイツの動物個体数と一般的なケア強度から出発するトップダウン型の需要プール構築を採用し、治療率と診断検査頻度を適用して製品需要へと変換します。合計値を現実的なものに保つため、主要治療群における抽出平均販売価格(ASP)と推定量の乗算といった選択的なボトムアップチェックや、流通業者・診療所へのチャネルチェックによって結果を裏付けています。

モデルへの入力には、コンパニオンアニマルと家畜の個体数構成比、ワクチン接種・寄生虫駆除の周期、診療所で見られる一般的な感染症・慢性疾患の発生率、来院ごとの診断検査利用率、主要治療分類および中核診断製品の観測されたASP推移が含まれます。インタビューの結果、動物種やケア環境によってばらつきが見られた場合は、合計値を確定する前に浸透率と構成比の前提を調整し、ギャップについては診療所の購買行動に基づく保守的な範囲を用いて対処しました。

予測はシナリオ分析を用いて構築しました。ベースケースは想定される動物個体数動向、予防ケアの普及、価格動向に基づき、インタビュー対象者から示された上振れ・下振れシナリオでストレステストを行いました。最終的な見通しは、診療所の対応能力や診断機器の更新サイクルといった実務上の制約と成長経路が整合していることを確認した上で作成しています。

データ検証と更新サイクル

モデル化した合計値を、開示資料における製品構成に関する言及、公的な規制・動物衛生関連の更新情報、診療所の活動や検査行動における観測された変化といった独立したシグナルと三角比較することで、出力結果を検証しています。異常値は早期に検出され、前提へのバックチェックを通じて調査され、場合によっては関連する回答者グループへの追加確認を行います。

承認前には、数式、単位ロジック、年次変化が整合的で説明可能であることを確認する複数段階の社内レビューをモデルに適用します。レポートは年次で更新され、価格、入手可能性、治療パターンを変化させる重大な出来事が発生した際には中間更新を行います。納品直前には、アナリストが最新の状況を再確認し、クライアントには最新の見解を提供します。

Mordor Intelligenceによるドイツ動物医療市場の市場規模算定と他の公表推定値との比較

ドイツの動物医療に関する公表市場規模は、トピックの名称が同じように見えても、集計対象品目や基準年が一致していないために異なる場合があります。この差異は通常、製品収益とサービス収益として何を扱うか、動物種の重み付け方法、価格を定価としてモデル化するか実現販売価格に近い形でモデル化するかによって生じます。

診療所の来院や処置による動物医療サービス収益は、Mordor Intelligenceの本レポートの対象範囲外であり、製品とサービスを混在させて集計する一部の公表値がより高く出る要因となります。ギャップは、ある推定値が古い基準年を用い、それに平滑化されたCAGRを適用する場合にも生じますが、予防ケアの周期や診断利用は特定の年においてより急速に変化することがあります。異なるソースが異なる基準点を用いて価格を換算・正規化しているため、通貨のタイミングやインフレの取り扱いも重要な要素となります。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.91 B (2025) | |

| 業界出版社A | USD 2.20 B (2025) | より狭い集計対象の収益プール、あるいはより保守的な価格・浸透率の前提を反映していることが多く、同じ基準年内での診断強度や治療構成を過小評価する可能性があります。 |

| 市場分析会社B | USD 2.19 B (2023) | より古い基準年を使用し、定義に幅広いケア活動を含めている可能性があるため、将来値は選択されたCAGRとサービスを製品収益に対してどのように扱うかに大きく依存します。 |

この3つの数値全体を見ると、主な違いは対象範囲と基準年によって説明され、さらに価格設定と利用率の前提がその差をさらに広げていることがわかります。治療周期や検査頻度といった観測可能な製品需要要因にモデルを結びつけ、チャネルからのフィードバックで合計値を確認することにより、最終数値はレビューおよび再現が可能な入力にまで追跡可能な状態を保っています。

レポートで回答される主要な質問

2026年のドイツ動物医療市場の規模はどのくらいですか?

本セクターは2026年にUSD 41億8,000万と評価され、2031年にはUSD 58億2,000万に達する見込みです。

最大の支出シェアを占めるセグメントはどれですか?

治療薬製品(主にワクチンと駆虫薬)が2025年の総支出の61.78%を占めています。

診断薬に期待される成長率はどのくらいですか?

診断薬はAIとポイントオブケアツールの普及に伴い、2031年にかけてCAGR 7.42%を記録する見通しです。

なぜ家禽医療が注目分野となっているのですか?

集約的な生産システムと繰り返す鳥インフルエンザの発生が、家禽をCAGR 6.88%で最も速い成長セグメントへと押し上げています。

人材不足にはどのように対処されていますか?

クリニックは遠隔医療とAI診断の導入を進めており、大学は卒業生の即戦力化を加速するためにシミュレーションラボを拡充しています。

最終更新日: