日本ヘアケア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.15 十億米ドル |

| 市場規模 (2026) | 5.36 十億米ドル |

| 市場規模 (2031) | 6.58 十億米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本ヘアケア市場分析

日本のヘアケア市場規模は2025年に51億5,000万米ドルと評価され、2026年の53億6,000万米ドルから2031年には65億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.16%です。この安定した拡大は、頭皮の健康維持や薄毛対策を求める超高齢化社会、技術主導型処方を評価するプレミアム化、そして安全性の高い植物由来成分へとブランドを誘導する規制枠組みによって推進されています。需要はマスラインとプレミアムラインに分かれており、マスラインが依然として店頭の主流を占めているものの、高齢消費者が専門的なソリューションに可処分所得を投じるにつれてプレミアム製品の成長が加速しています。デジタルコマースは日本のヘアケア市場を再構築しており、老舗企業が直販プラットフォームを強化する一方、専門店は対面カウンセリングを通じて影響力を維持しています。ラメラテクノロジーシャンプー、ノンケミカルパーマ風スタイルクリエーター、AIを活用したパーソナライゼーションなど、イノベーションは活発であり、各社はより高い価格設定を正当化し、製品開発サイクルを短縮することが可能となっています。

レポートの主要ポイント

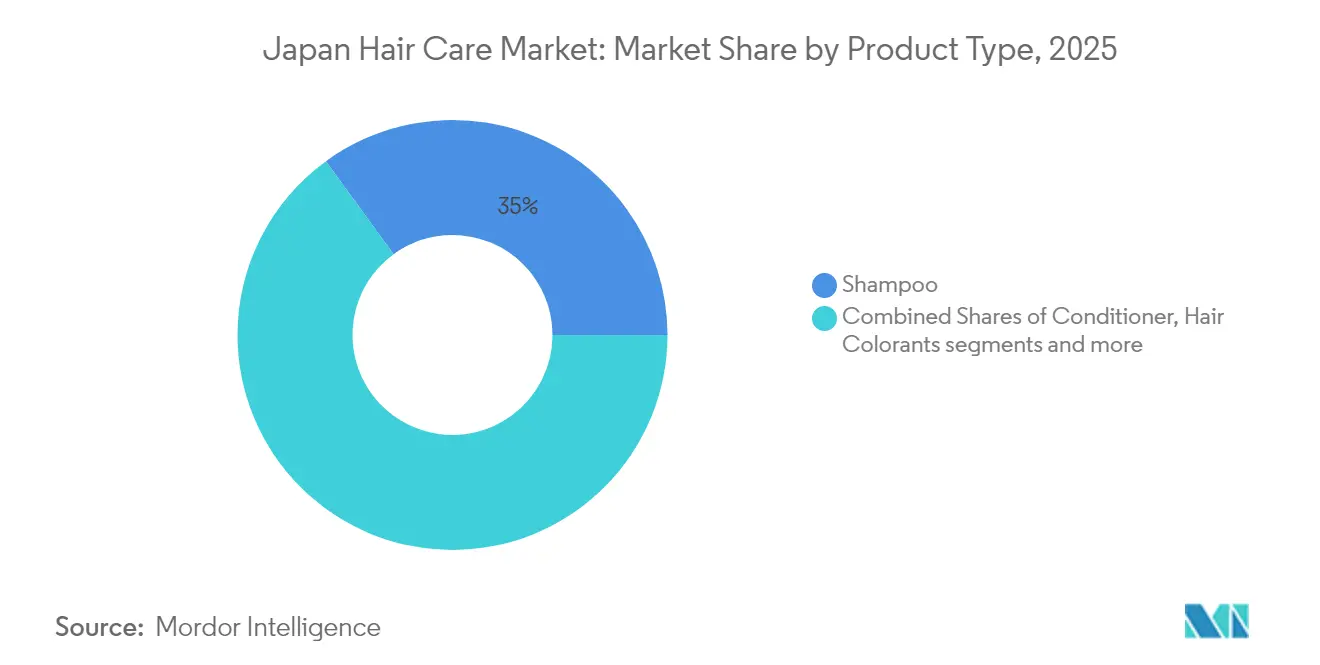

- 製品タイプ別では、シャンプーが2025年の日本ヘアケア市場シェアの35.02%を占めてトップとなり、スタイリング製品が2026年~2031年にかけてCAGR 4.58%で最高の成長予測を記録しました。

- カテゴリー別では、マス製品が2025年の日本ヘアケア市場シェアの74.93%を占め、プレミアム製品は2031年にかけてCAGR 5.41%で成長しました。

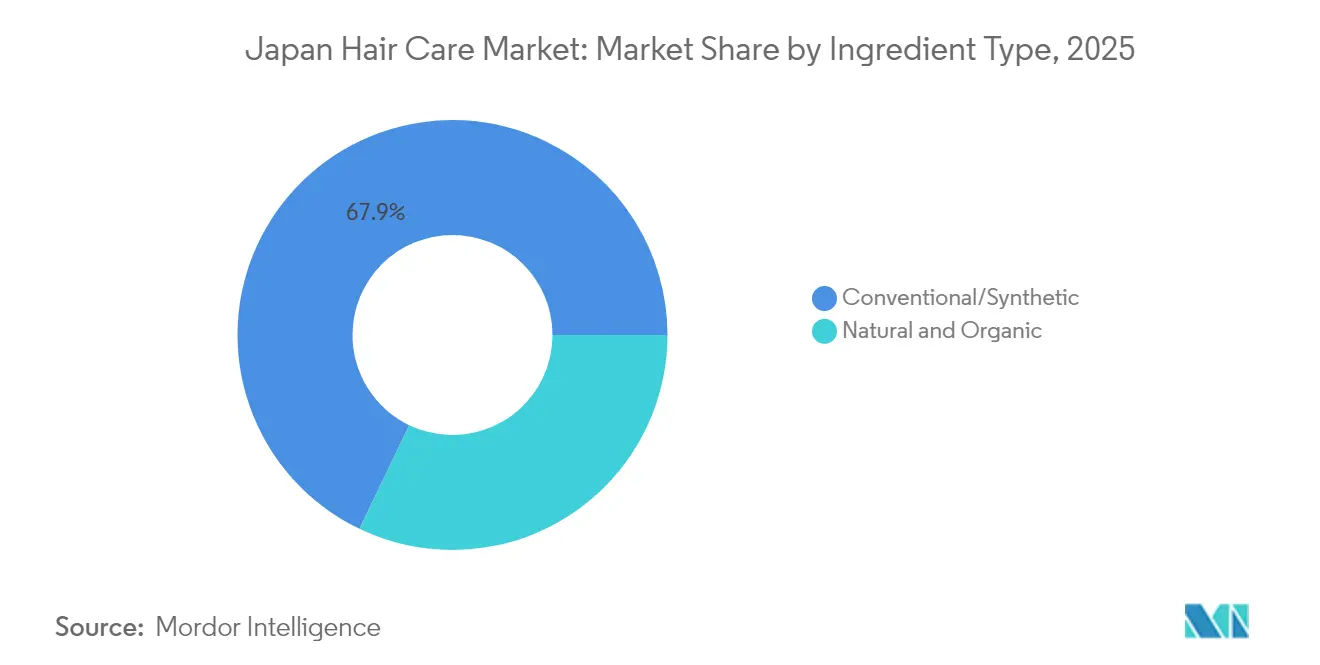

- 成分タイプ別では、従来型処方が2025年の日本ヘアケア市場規模の67.88%を占め、天然・オーガニックラインが2026年~2031年にCAGR 5.96%で最も速く拡大しました。

- 流通チャネル別では、専門店が2025年の日本ヘアケア市場規模の49.05%を占めましたが、オンライン小売が最も成長の速いチャネルであり、2031年にかけてCAGR 7.12%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本ヘアケア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薄毛・頭皮健康ソリューションに対する高齢化人口の需要 | +1.2% | 東京・大阪都市圏に集中した全国規模 | 長期(4年以上) |

| 天然・オーガニック製品へのシフト | +0.8% | 都市部のプレミアムセグメントを中心とした全国規模 | 中期(2年~4年) |

| 製品処方における技術革新 | +0.7% | 東京の研究開発センターが牽引する全国規模 | 中期(2年~4年) |

| 多機能・ダメージコントロール製品への需要 | +0.6% | 多湿地域を中心とした全国規模 | 短期(2年以内) |

| 男性グルーミング文化の急速な拡大 | +0.5% | 都市部中心、郊外へ拡大中 | 中期(2年~4年) |

| 高級製品提供によるプレミアム化トレンド | +0.4% | 東京・大阪・名古屋のプレミアム小売地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薄毛・頭皮健康ソリューションに対する高齢化人口の需要

日本の高齢化社会は市場を変革しており、専門的なヘアケアソリューションへの需要が高まっています。2024年10月に世界保健機関が発表した記事によると、人口の30%がすでに60歳以上です[1]出典:世界保健機関、「加齢と健康」、who.int。研究によると、30代・40代の個人にとって薄毛は重大な悩みであり、これらの年齢層の女性の65%がこの問題を抱えていることが示されています。これに対応して、各社はこれらのニーズに応えるためのカスタマイズされたイノベーションを強化しています。例えば、Nakano Seiyaku Co., Ltd.のLADULLAブランドは、ボンドフィックスコンプレックス技術を用いて髪の構造を強化し、髪のボリューム低下を経験する50代~70代の女性をターゲットとしています。この人口動態の変化は、安定した可処分所得を持つ高齢消費者の増加に支えられ、市場の継続的な成長を牽引しています。焦点は基本的なヘアケアだけでなく、頭皮全体の健康へと移行しています。クラシエのような企業は、グリセリルグルタミドグリシンNaなどの先進成分を開発し、毛髪内部の架橋密度を改善して加齢による影響に対抗することで、この分野をリードしています。

天然・オーガニック製品へのシフト

日本の消費者は天然・オーガニックヘアケア製品への関心を高めており、化学成分の安全性に対する懸念の高まりと、日本の伝統的な美容習慣への再評価を反映しています。椿油(ツバキ)などの成分は、深い保湿効果、くせ毛の抑制、ツヤの向上能力から人気を集めています。このシフトを後押しするように、日本の厚生労働省(MHLW)はハイドロキノンやホルムアルデヒドなどの合成成分を禁止し、メーカーが植物由来の代替品や天然防腐剤を用いて革新するよう促しています。各社はこれらの嗜好に沿ったプレミアム製品を提供することで対応しています。例えば、ドウシシャのBiorica Botanicalシリーズは、植物エキスを配合したノンシリコンヘアオイルとシャンプーを展開し、効果的で自然なソリューションを求めるコストパフォーマンス重視の消費者に対応しています。

製品処方における技術革新

日本のヘアケア業界は、プレミアム価格を正当化するだけでなく市場拡大を促進するユニークな製品を生み出すために、先進技術を活用しています。代表的な例として、Kao Corporationの「THE ANSWER」ブランドは、独自のラメラプラットフォーム技術を活用して保湿力とツヤを向上させ、わずか7ヶ月で100万個以上の販売を達成しました。デジタルトランスフォーメーションへの取り組みにより、Kao Corporationは製品開発スピードを6倍に加速させ、変化する消費者の嗜好に迅速に対応したイノベーションを実現しています。Mandom Corporationは、ワックスとフォームを組み合わせてケミカルなしでパーマ風ヘアスタイルを再現するGatsby Metarubber Bubble Perm Style Creatorで業界の技術力を示しており、日本化粧品技術者会から高く評価されています。さらに、楽天とL'Oréal Japanのコラボレーションに見られるように、AIとパーソナライズド技術の推進も顕著であり、1億人以上の会員を擁する楽天の広大なエコシステムのデータを活用してカスタマイズされた美容ソリューションを提供しています。

多機能・ダメージコントロール製品への需要

日本の多湿な気候と忙しいライフスタイルが、多機能ヘアケア製品への需要拡大を促しています。研究によると、日本人女性の60%以上が梅雨の時期に湿気によるくせ毛やボリュームダウンなどの髪の悩みを抱えていることが示されています。これにより、これらの環境的課題に対応するための専門処方への需要が高まっています。これに応えて、各社は革新的なソリューションを展開しています。例えば、Lion CorporationのMEGAMISブランドは、新しい3ステップヘアケアルーティンを発表しました[2]出典:Lion Corporation、「MEGAMIS発売ニュースリリース」、lion.co.jp。このルーティンは、シャンプーとトリートメントの間に使用するヘアセラムを取り入れ、美容セラム成分を毛髪構造の深部まで浸透させます。さらに、ブランドは多機能戦略を採用し、保湿を維持しながら熱とUVプロテクションを提供する製品を開発しています。このホリスティックなアプローチは、美容ルーティンにおける効率性と効果の両方を重視する、こだわりの強い日本の消費者のニーズに応えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学成分に対する健康上の懸念 | -0.6% | 都市部での意識が高い全国規模 | 中期(2年~4年) |

| 伝統的な自宅ヘアケアソリューションの採用 | -0.4% | 農村部、伝統的な家庭 | 長期(4年以上) |

| 高い規制基準と成分制限 | -0.3% | 全メーカーに影響する全国規模 | 長期(4年以上) |

| 伝統的な小売が支配する複雑な流通システム | -0.2% | 地域差のある全国規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

化学成分に対する健康上の懸念

日本では、化学成分の安全性に対する消費者意識の高まりが、従来のヘアケア製品に課題をもたらしています。これは特に、日本の厚生労働省(MHLW)が多くのグローバル市場と比較して厳格な基準を施行していることに顕著に表れています[3]出典:厚生労働省、「化粧品基準2024年」、mhlw.go.jp。厚生労働省は、毒性や発がんリスクへの懸念から、ハイドロキノン、クロルフェネシン、一部のコールタール系染料などの成分を禁止しています。その結果、メーカーは製品を再処方し、より安全な代替成分を見つけることを迫られています。これらの規制は消費者の安全を優先する一方で、開発コストを押し上げ、新製品の発売を遅らせる要因ともなっています。各社は複雑な承認プロセスを乗り越え、広範な安全性試験を実施しなければならず、負担が増大しています。同時に、日本の消費者はより選択眼が厳しくなり、成分表示を注意深く確認し、天然で認識しやすい成分を含む製品を好む傾向があります。これらの期待に応えるため、各社は植物由来の防腐剤やその他の天然代替成分への投資を進めています。しかし、これらの成分はコストが高くなることが多く、新たな処方アプローチを必要とするため、利益率と価格戦略に影響を与えています。

伝統的な小売が支配する複雑な流通システム

日本の流通システムは専門店が支配しており、新規市場参入者にとっての障壁となり、価格設定の柔軟性を制限しています。伝統的な小売構造は複数の中間業者と確立された関係を含んでおり、特にリソースが限られた中小企業にとって市場参入を困難にしています。電子商取引は急速に成長し続けているものの、多くの消費者が店頭でのカウンセリングや製品テストを好むため、従来のチャネルからの移行は依然として緩やかです。国際ブランドが日本市場に参入する際には、確立された販売代理店ネットワークを乗り越え、国内サプライヤーを優先する傾向がある専門小売業者との関係を構築しなければならないという追加的な課題に直面します。伝統的な小売の普及は新製品の採用率にも影響を与えており、専門店は製品選定において保守的なアプローチをとることが多く、棚スペースを割り当てる前に新技術や成分について十分な教育を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタイリングイノベーションの中でのシャンプー優位性

日本の消費者はシャンプー製品に大きく依存しており、2025年のヘアケア市場の35.02%を占めています。この大きな市場シェアは、日本全国の日常的なヘアケアルーティンにシャンプーがいかに深く根付いているかを反映しています。ヘアスタイリングセグメントは顕著な勢いを見せており、2031年にかけてCAGR 4.58%の成長率が予測されています。この成長は、消費者にケミカルフリーのスタイリング代替品を提供するMandom CorporationのGatsby Metarubber Bubble Perm Style Creatorのような製品に特に顕著に表れています。

日本のヘアケア市場は、異なるセグメントにわたって明確な消費者嗜好を示しています。コンディショナーの売上は、消費者が日本の多湿な気候がもたらす課題に対応するにつれて堅調を維持しています。ヘアカラー剤セグメントは、白髪カバーソリューションを求める高齢消費者と多様なカラートレンドを探求する若年層購買者という2つの主要な消費者グループを主な原動力として、着実に拡大しています。この市場構造は、日本の消費者が伝統的なヘアケアニーズと現代のイノベーションをいかにバランスよく取り入れているかを示しており、両側面を効果的に対応できる企業に機会をもたらしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

カテゴリー別:プレミアム加速を伴うマス市場の基盤

日本の消費者は引き続きマスヘアケア製品を好み、2025年の市場シェアの74.93%を占めています。この嗜好は、手頃な価格帯で信頼性の高い日常的なヘアケアソリューションへの実用的なニーズから生じています。しかし、プレミアムセグメントは2031年にかけてCAGR 5.41%で顕著な成長を遂げており、先進的なヘアケアソリューションに投資する手段と意欲を持つ高齢化人口によって牽引されています。

市場の進化は戦略的な製品発売とポジショニングを通じて見えてきます。Nakano Seiyaku Co., Ltd.のLADULLAブランドは、プレミアム価格帯で専門的なボンドフィックスコンプレックス技術を提供することで、50代~70代の女性との結びつきに成功しています。同様に、Shiseido Company, Limitedのような老舗プレイヤーは、プレミアムと標準の両方の製品を展開するTsubakiラインを通じて市場の需要に適応しています。このデュアルマーケットアプローチは、都市部の消費者がプレミアム製品へと傾く一方で、農村市場がマス市場ソリューションへの嗜好を維持するという日本の経済的景観を反映しています。

成分タイプ別:天然への移行が加速

従来型・合成成分が2025年に67.88%のシェアでヘアケア市場を支配しています。これらの従来型処方は、基本的なヘアケア要件への対応において実証済みの効果と競争力のある価格設定により、消費者の間で引き続き好まれる選択肢となっています。

天然・オーガニック成分セグメントは顕著な勢いを見せており、2031年にかけてCAGR 5.96%の成長率が予測されています。この成長は、化学的安全性への消費者の関心の高まりと、椿油やゆず果汁などの伝統的な日本の成分の取り込みから生じています。ウテナのゆずオイルシリーズのような製品イノベーションがこの市場の進化を示す一方、メーカーは天然成分と合成活性化合物を組み合わせたハイブリッド処方を開発し、プレミアム価格帯で安全性とパフォーマンスの向上を実現しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:専門店がデジタルトランスフォーメーションをリード

日本の消費者はヘアケアニーズに対して専門店に大きく依存し続けており、これらの小売業者が2025年の流通市場の49.05%を占めています。これらの店舗は、厳選された製品ラインナップを提供し、パーソナライズされたヘアケアソリューションを求める顧客に専門的なガイダンスを提供することで成功を築いてきました。専門店スタッフと顧客の間に築かれた信頼と関係性は、この支配的な市場ポジションを維持する上での重要な要因であり続けています。

日本の小売景観のデジタルトランスフォーメーションは、オンライン販売チャネルの大幅な成長を促進しており、2031年にかけてCAGR 7.12%で拡大しています。このシフトは消費者嗜好の変化を反映しており、多くの日本の消費者が製品調査と購入のためにソーシャルメディアやデジタルプラットフォームを活用するようになっています。ヘアケア企業はこのトレンドを認識し、ソーシャルメディアエンゲージメントとYouTubeコンテンツを通じてデジタルプレゼンスを積極的に強化しています。この進化に対応して、専門小売業者は包括的なオムニチャネル戦略を開発し、従来の店頭体験とデジタルの利便性の間のギャップを効果的に埋めることで、市場シェアを守り拡大しています。

地理的分析

日本のヘアケア市場は明確な消費者行動パターンを示しており、国内ブランドが強固な地盤を維持する一方、地域の嗜好が製品採用を形成しています。高所得消費者層が集中する東京都市圏は、引き続きプレミアム製品採用を牽引しています。同様に、大阪・名古屋都市圏も堅調な消費パターンを示しており、Kao CorporationやShiseido Company, Limitedなどの老舗ブランドが市場を支配しています。農村部の消費者は伝統的にマス市場製品を好む傾向がありますが、電子商取引のアクセシビリティ向上と高齢化人口が専門製品への均一な需要を生み出すにつれて、この差異は徐々に縮小しています。

地域の気候条件は、日本全国の消費者の購買決定に大きく影響しています。湿度が高い沿岸地域では、消費者は特定のヘアケアニーズに対応するためにアンチフリッジや耐湿性製品を積極的に求めています。一方、内陸地域では、乾燥した環境条件により保湿処方への嗜好が強く見られます。関西地域は、椿油や米のとぎ汁などの伝統的な日本の成分への消費者親和性が際立っており、Shiseido Company, LimitedはこれをTsubakiブランドの製品に成功裏に取り入れています。

東京を筆頭とする都市市場は、プレミアム製品イノベーションの主要なテスト場であり続けています。この戦略的アプローチは、Kao Corporationが「THE ANSWER」ブランドを最初に都市部の消費者をターゲットに発売し、その後全国展開戦略を実施したことに典型的に示されています。

規制環境

日本のヘアケア製品は、厚生労働省(MHLW)が所管する医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(医薬品医療機器等法、PMD法)の下で規制されており、必要に応じて医薬品医療機器総合機構(PMDA)が審査を支援しています。実際には、シャンプーやコンディショナーなど日常的なヘアケア製品の多くは化粧品として扱われる一方、効能効果を訴求する製品や有効成分を含む製品(多くのヘアカラー剤や育毛関連製品を含む)は医薬部外品に分類され、これがコンプライアンスの範囲や上市までの期間を左右します。

化粧品は一般に、市販前承認ではなく届出および基準適合の経路をたどります。厚生労働省の化粧品基準は、認可されている防腐剤やタール色素、その他の規制物質を含む成分規制を定めています。医薬部外品は、効能効果、安全性、有効成分の規格に関連したPMDA関連の申請・承認手続きが必要であり、化粧品が医療的効果を暗示することを防ぐために広告や表示は厳しく管理されています。日本市場に参入または事業を拡大する企業は通常、製造販売のために日本の許可保有者を通じて事業を行い、厚生労働省が基準や通知を定期的に改正するため、継続的な処方管理が求められます。

競合環境

日本のヘアケア市場は集中しており、包括的なメディアカバレッジ、深く根付いた美容基準、洗練されたロジスティクスネットワークに支えられ、全国的な収益分配において顕著なバランスを示しています。東京はプレミアム製品の早期採用により支出リーダーとしての地位を維持していますが、大阪・名古屋などの主要都市圏も、取引額がやや低いものの同様の消費者行動を示しています。電子商取引プラットフォームが製品アクセスを民主化し、高齢化人口が薄毛対策製品などの専門ソリューションへの均一な需要を牽引するにつれて、ブランド嗜好における伝統的な都市・農村格差は縮小し続けています。

地域の気象条件は、日本の多様な地理にわたる消費者の購買決定を大きく形成しています。多湿な沿岸地域の消費者はアンチフリッジや湿気コントロール製品に多く投資する一方、乾燥した内陸地域の消費者は保湿トリートメントへの強い嗜好を示しています。関西地域の椿油処方への明確な親和性は、Shiseido Company, Limitedが地域マーケティング戦略においてTsubakiシャンプーラインを強調するよう促しています。主要小売業者は都道府県ごとに在庫ミックスを積極的に管理しており、特に水の鉱物含有量が特定のヘアケア課題をもたらす地域では塩素中和製品の在庫を増やしています。

専門美容店の集中は地域の消費行動に直接影響を与えています。東京の中心部は、プレミアム製品に関するパーソナライズされたガイダンスを提供するプロフェッショナルビューティーアドバイザーの広範なネットワークの恩恵を受けており、ラメラプラットフォームクレンザーなどの革新的な処方の採用を加速させています。一方、農村部の消費者は、情報に基づいた購買決定を行うために、小売プラットフォームに統合されたオンラインチュートリアルやバーチャルカウンセリングサービスなどのデジタルリソースへの依存を高めています。

日本ヘアケア業界リーダー

L'Oréal S.A.

Shiseido Co., Ltd.

Mandom Corporation

Unilever PLC

Procter & Gamble Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

プレミアムな頭皮ケアやダメージケアのポジショニングは、特にブランドが修復効果や快適性の便益、成分の透明性を通じてより高い価格を正当化できる場合に、差別化された製品構成のための余地を生み出し続けています。日本市場ではすでに、花王のラメラプラットフォームシャンプーやマンダムのケミカルフリースタイリング製品といった技術主導の提案が支持を得ており、ブランドはシャンプーの数量だけに依存せずにマスとプレミアムにまたがる品揃えを階層化できるようになっています。

チャネルとサプライチェーンにおいては、実行主導の機会が2つ際立っています。第一に、サロン連携のエンゲージメントおよびパーソナライゼーションツールは、教育や推奨を通じてリピート購入を促進することができ、ミルボンは専門家からの情報を消費者への直接的なルーティンに結びつけるため、milbon:iDやSmart Salonといったデジタルプラットフォームを開発しています。第二に、基幹の洗浄カテゴリー向けの製造能力やプライベートブランド・受託製造能力が強化されており、ミヨシ油脂はクラシエブランドのシャンプーおよびボディソープを製造する新工場の建設を発表し、2027年春の稼働開始を予定しています。業界レベルでは、経済産業省の化粧品産業競争力強化検討会(2026年3月開催の第5回会合)が、日本のビューティーカテゴリー(ヘアケアを含む)における競争力、イノベーション、国際化に向けた企業横断的な取り組みを支援する政策フォーラムとしての役割も果たしています。

最近の業界動向

- 2026年7月:資生堂プロフェッショナルは、日本のULTIST by PRIMIENCEサロンヘアカラーブランド向けにGLACEE COLLECTIONを発表し、2026年8月6日に発売予定です。この発表は、ヘアカラー剤におけるサロンチャネルの革新を強化するとともに、カラーとメンテナンスケアを組み合わせたプレミアムなサービス主導型レジメンを後押しします。

- 2026年1月:マンダム株式会社は、アルガンリッチオイルシリーズの下でルシードエル オイルインヘアミルクを発表し、2026年2月23日に発売しました。天然アルガンオイルと植物性ケラチンを配合しています。この発売は、日常的なルーティンにおけるダメージケアや滑らかさへのニーズに対応するもので、基幹の洗浄製品を超えた機能性リーブイン製品におけるマンダムの地位を強化しています。

- 2025年11月:ミヨシ油脂は、クラシエブランドのシャンプーおよびボディソープを製造する新工場の建設を発表し、2027年春の稼働開始を予定しています。この投資は、国内供給体制の拡大が続いていることを示すとともに、より迅速なライン拡張や小売業者専用プログラムの可能性を示唆しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は日本国内で販売されるヘアケア製品の小売販売額と定義し、オンラインおよびオフラインチャネルにおける日常的な洗浄、コンディショニング、カラーリング、スタイリング、ヘア・頭皮トリートメント製品を対象とします。

対象範囲の除外事項:プロフェッショナルサロンサービス、サービスとして請求されるサロン内の化学処理、ドライヤーやアイロンなどのヘアツールは市場価値から除外されます。

セグメンテーション概要

- 製品タイプ別

- シャンプー

- コンディショナー

- ヘアカラー剤

- ヘアスタイリング製品

- その他の製品タイプ

- カテゴリー別

- プレミアム製品

- マス製品

- 成分タイプ別

- 天然・オーガニック

- 従来型・合成

- 流通チャネル別

- 専門店

- スーパーマーケット・ハイパーマーケット

- オンライン小売店

- その他チャネル

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、市場境界の設定、カテゴリー定義の整合、需要と価格の初期入力範囲の構築に用いられます。消費者および安全性に関する背景情報は日本の厚生労働省から、産業および小売指標は経済産業省から、貿易シグナルは選定された原材料および完成品に関する日本の関税・貿易統計から取得しています。

入力データを実用的なものに保つため、日本で事業を展開する大手パーソナルケア企業の開示資料や投資家向けプレゼンテーション、業界団体の刊行物、処方や訴求トレンドを追跡するための特許および特許出願も確認しています。信頼性のある報道は、ドラッグストア、専門小売、オンライン間の価格変動やチャネルシフトを相互確認するために用いられます。必要に応じて、企業財務およびビジネスインテリジェンスの有料サブスクリプションや特許データベースを用いて、時系列を確認し企業報告形式を標準化しています。これらのデスクリサーチの情報源は例示であり網羅的なものではなく、データポイントを収集、検証、明確化するために、他にも多数の資料が確認されています。

一次インタビューおよび調査

一次調査は、デスクモデルの妥当性検証、および日本におけるヘアケアの定義、プレミアムラインとマスラインの価格設定方法、ドラッグストア、専門小売、オンライン間のチャネル構成の変化に関するギャップを埋めるために用いられます。ブランド・カテゴリーマネージャー、卸売業者・小売業者、原材料・包装サプライヤー、業界コンサルタントといった関係者に話を聞き、日本の主要な需要拠点間で得られた知見を比較しています。

これらの対話は、頭皮ケアの訴求、薄毛対策への注力、天然・オーガニックポジショニングなど、すでに売上に影響を与えているトレンドと、予測において保守的に見積もるべき前提を確認するのに役立ちます。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | 経営幹部(CXO):12% | |

| 中堅層:59% | 機能・部門責任者:40% | |

| 小規模プレイヤー:15% | マネージャー:48% |

市場規模算出と予測

市場規模の算出は、消費財支出シグナル、チャネル構成指標、ヘアケアカテゴリーの内訳から日本全体のカテゴリー合計を再構築するトップダウンアプローチを用いて行われ、その後、製品グループシェアとの照合を行っています。合計値の現実性を保つため、製品タイプ別のサンプル価格に想定数量を乗じるといった選択的なボトムアップ近似や、過大な成長を検知するサプライヤーおよびチャネルチェックによって出力結果を裏付けています。

この市場において重要な入力要素には、プレミアムとマスの構成比、天然・オーガニック訴求への移行、オンライン小売シェアの変化、製品タイプ別の勢い(シャンプー、コンディショナー、カラー剤、スタイリング、トリートメント)、パックサイズの変更やプロモーション強度に起因する価格推移パターンが含まれます。予測にあたっては、短期的なチャネルシフトが長期的な成長を過大評価しないよう、単純な時系列平滑化を併用したシナリオ分析を用いており、業界回答者が新製品発売や棚割り変更で見ている状況に基づいて前提を再調整しています。小規模なサブカテゴリーでボトムアップシグナルが不完全な場合は、観測された棚での存在感やチャネル集中度に基づく保守的なシェア配分によってギャップを処理しています。

データ検証および更新サイクル

推計値は、デスク指標、一次情報、内部整合性チェックを組み合わせた三角測量によって検証されており、最終的な数値が現実的な価格設定やチャネルの挙動と整合するようにしています。分散チェックは製品タイプおよびチャネルレベルで実施され、異常な変動があれば、通貨のタイミングや基準年の整合性の再確認を含め、承認前に再検討されます。

本レポートは毎年更新され、大規模な価格改定、表示に影響する規制変更、オンライン浸透率の段階的変化など、重要な出来事が発生した場合には臨時更新が実施されます。納品前には最終的なアナリストによる確認が行われ、最新の公開情報や一次情報がモデルの出力結果に反映されます。

Mordor Intelligenceの日本ヘアケア市場規模と他の公表推計値との比較

日本のヘアケア市場について公表されている市場規模は、各社が市場の境界を異なる方法で設定していることや、価格やチャネルシフトの予測方法が異なることから、しばしば一致しません。ある推計が厳密に小売製品のみを対象とする一方で、別の推計は店頭でヘアケア製品の近くに陳列される隣接製品も含めているような場合、差異はすぐに現れます。

下表は、主に対象範囲とヘアケアとして何を計上するかによって、そしてその後は予測年における価格上昇の織り込み方によって説明されるばらつきを示しています。Mordor Intelligenceのモデルでは、市場規模はシャンプー、コンディショナー、カラー剤、スタイリング、トリートメントにわたる日本国内のヘアケア製品販売にとどまり、サロンサービスやヘアツールは除外しており、これらを含めるかどうかによって他の推計値がより高く、あるいはより低くなる可能性があります。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.15 B (2025) | |

| 業界レポート発行元A | USD 5.00 B (2025) | 育毛関連製品やサロンチャネル販売を流通経路として明示的に含む、より広範な品目群を用いており、これにより計上される価値が純粋な小売ヘアケア製品から乖離し、チャネル配分の方法によっては2025年の合計値が圧縮される可能性があります。 |

| 調査発行元B | USD 2.55 B (2025) | 限られたチャネルとカテゴリー区分を伴う、より狭い製品・チャネル範囲を適用しているとみられ、これにより専門小売やオンライン販売が過小に計上され、同年の市場規模合計が減少する可能性があります。 |

総じて、この比較は、対象範囲とチャネルカバレッジがギャップの最大の要因であり、次いでパックサイズやプロモーションにわたる価格の正規化方法が要因であることを示しています。明確な製品タイプ、チャネルマッピング、実用的な価格チェックに計上ルールを結び付けることで、この推計値は年ごとに再確認・再現可能な入力データに基づくものであり続けています。

レポートで回答される主要な質問

日本ヘアケア市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

日本ヘアケア市場は2026年に53億6,000万米ドルと推定され、2031年にかけてCAGR 4.16%で拡大しています。

最大のシェアを持つ製品タイプはどれですか?

シャンプーは2025年の売上の35.02%を占め、家庭内ルーティンの基盤であり続けています。

流通において最も速い成長はどこで起きていますか?

消費者がバーチャルアドバイザーと即日配送を活用するにつれて、オンライン小売はCAGR 7.12%で成長しています。

なぜ天然成分が支持を集めているのですか?

一部の合成成分に対する厚生労働省の禁止措置が、ブランドに椿、ゆず、その他の植物成分の採用を促し、天然セグメントのCAGR 5.96%を牽引しています。

高齢化人口動態は製品イノベーションにどのような影響を与えていますか?

ブランドは、高齢消費者の懸念に応えるためにボンドフィックス技術とペプチドコンプレックスを使用した薄毛対策・頭皮健康ラインに注力しています。

最終更新日: