日本プレハブ建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

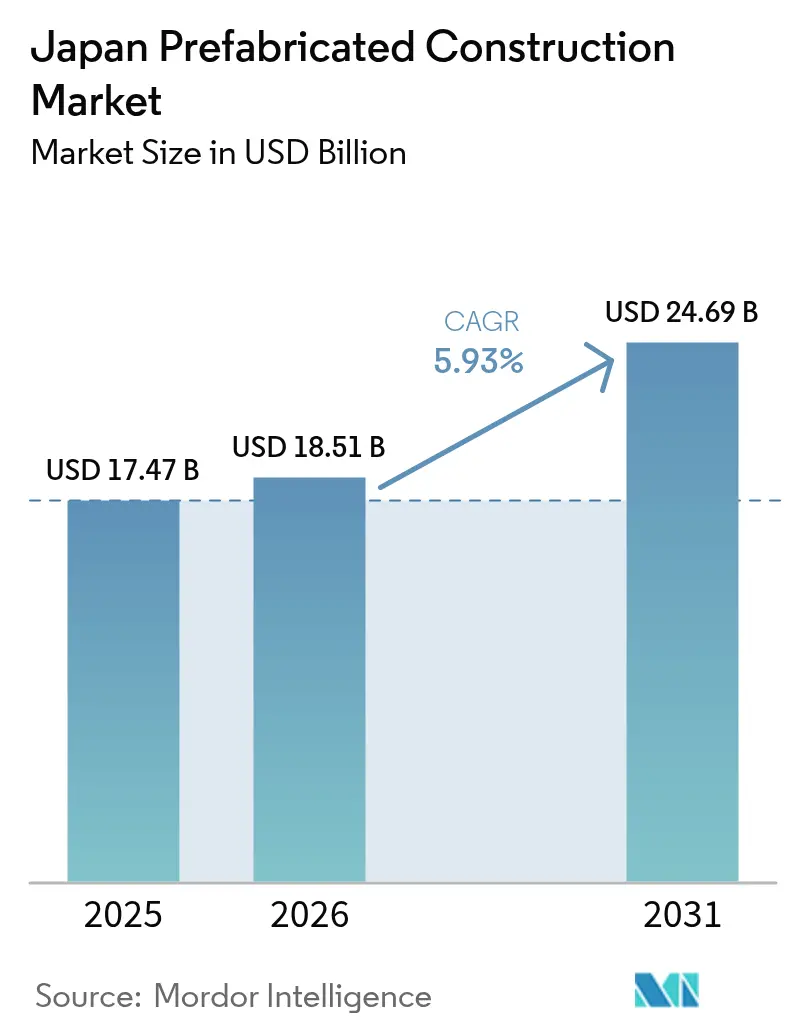

| 基準年の市場規模 (2025) | 17.47 十億米ドル |

| 市場規模 (2026) | 18.51 十億米ドル |

| 市場規模 (2031) | 24.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー_-_Copy.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本プレハブ建設市場分析

日本プレハブ建設市場の規模は2025年に174億7,000万米ドルと評価され、2026年の180億5,100万米ドルから2031年には246億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.93%となっています。このモメンタムは、慢性的な労働力不足、より厳格な残業規制、ならびに耐震・省エネ基準の強化という課題に直面するなか、現場集約型建設から工場生産型の精密建設への構造的な転換を反映しています。機械・電気・配管(MEP)システムを工場内で設置済みの状態で出荷されるボリュメトリックモジュールは、プロジェクトスケジュールの短縮をもたらしており、直交集成材(CLT)を含む木材技術の革新は、かつてコンクリートや鉄鋼が支配していた中層建築の機会を切り開いています。地方自治体は学校や診療所の改修を加速させ、ディベロッパーは需要に先駆けてEコマース物流センターの整備を急ぎ、投資家は炭素削減・循環経済の原則を生産ワークフローに組み込む企業を評価しています。こうした背景のもと、日本プレハブ建設市場は、労働力の減少、規制上の逆風、材料コストの変動に対する運用上のヘッジを提供するとともに、メーカーが災害復旧および脱炭素化プログラムにおける価値創出を図るうえでの基盤となっています[1]パーソナルモビリティと生態的交通の推進財団、「労働力不足とプレハブ普及」、ecomo.or.jp。

レポートの主要ポイント

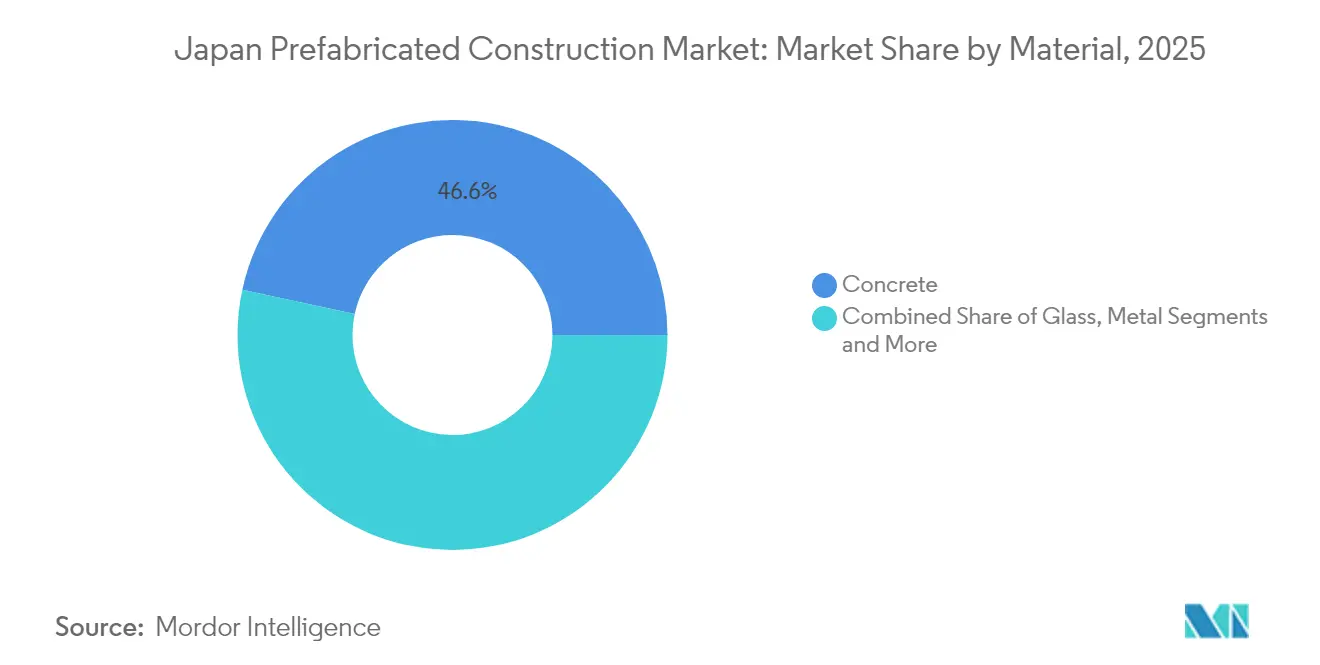

- 材料別では、コンクリートが2025年の日本プレハブ建設市場シェアの46.62%をリードしました。エンジニアードウッドは2031年に向けて6.54%のCAGRで拡大すると予測されており、全材料のなかで最も高い成長率となっています。

- 用途別では、住宅が2025年の日本プレハブ建設市場規模の58.74%を占めており、商業建築は2031年にかけて6.73%のCAGRで進展しています。

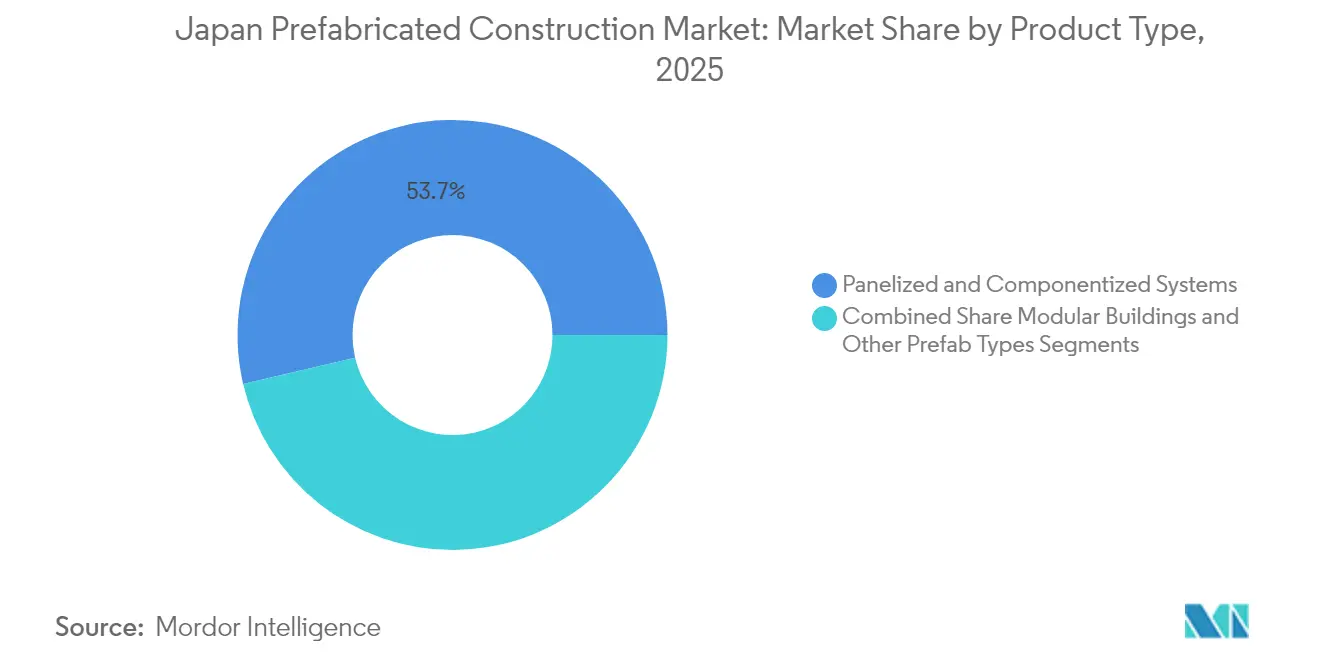

- 製品タイプ別では、パネル化・コンポーネント化システムが2025年の売上高の53.65%を占めました。モジュラー建築は2026年から2031年にかけて6.88%のCAGRで成長すると予測されています。

- 都市別では、東京が2025年の需要の35.24%を占め、大阪は2031年にかけて7.11%のCAGRで最も急速な拡大を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本プレハブ建設市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深刻な熟練労働者不足と高齢化する労働力が、工場生産型かつ労働効率の高いソリューションを後押し | +1.8% | 東京・大阪・名古屋都市圏で特に深刻な圧力を伴う全国規模 | 長期(4年以上) |

| 老朽化した住宅・学校・診療所の迅速かつ高品質な再建・改修への需要 | +1.2% | 全国規模、特に東京・大阪および被災県での初期利益 | 中期(2年~4年) |

| 厳格な耐震・品質基準が精密プレハブ(鉄鋼・木材モジュラー、パネル化)と整合 | +1.0% | 全国規模、特に地震多発地帯(関東、関西、東北) | 長期(4年以上) |

| 省エネ・脱炭素改修(断熱材、気密エンベロープ)がプレハブエンベロープを後押し | +0.9% | 全国規模、特に東京・大阪でのZEH・ZEB普及が主導 | 中期(2年~4年) |

| 地震・台風後における仮設から恒久的用途に至るモジュラーへの災害復旧需要 | +0.6% | 能登半島・東北・台風被害を受けやすい沿岸地域に集中した地域的課題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻な熟練労働者不足と高齢化する労働力

日本の建設労働力は引き続き縮小しており、60歳以上の労働者が全体の25%を占める一方、29歳以下はわずか12%にとどまっています。国土交通省は2040年までに667,000人の労働力不足が生じると予測しており、従来の現場工法ではこの不足を補うことができません。2024年4月に施行された残業時間の上限規制により現場での作業時間が制限されるなか、予測可能なシフトを実現する工場環境がゼネコンにとってはるかに魅力的なものとなっています。プレハブ工法は現場作業時間を30%~40%削減し、賃金インフレが加速するなかでも開発事業者が竣工マイルストーンを達成するのを支援しています。移民政策が流動的な状況のなか、資本集約型の自動化ラインは、労働依存型の現場作業よりも安全な生産性向上の道を提供しています[2]Sekisui House Co., Ltd.、「基礎直接接合工法」、sekisuihouse.co.jp。

老朽化した住宅・学校・診療所の迅速かつ高品質な再建・改修への需要

独立住宅の約29%が1981年の耐震基準以前に建設されており、さらに17%が現行の耐力基準を満たしていないことから、全国規模で改修需要の積み残しが生じています。1960年代の建設ブーム期に建てられた学校・診療所・公共施設が同時に耐用年数を迎えており、地方自治体はダウンタイムを最小限に抑えるソリューションを求めています。プレハブ工法は、HVAC(冷暖房・換気・空調)および防災システムをオフサイトで事前設置しながら、工場品質検査で検証されたミリメートル単位の許容誤差を実現することができます。2024年1月の能登半島地震後、6,882戸のプレハブ住宅が11か月以内に供給された事例は、その速度面での優位性を示しています。こうした先例が、仮設・恒久双方の再建においてモジュラー方式を優先する自治体の入札指針となっています。

厳格な耐震・品質基準

2017年の耐震評価基準の改訂により、許容層間変位角の引き上げおよびデバイス認定義務が導入され、構造上の精度要件が高まりました。工場で管理された溶接、アンカーボルトの設置、コンクリートの養生は、現場打ちや大工工事に伴う変数を排除します。たとえばSekisui Houseの基礎直接接合工法は、土台を省略して柱を基礎に直接固定することで弱点部のリスクを低減し、建築研究所での全スケール繰り返し載荷試験での検証を受けています。大型パネルALCフレームは、公式試験において層間変位角0.04ラジアンに耐え、損傷が生じなかったことが確認されており、プレハブが耐震基準を満たすかそれを上回ることへの建築行政当局および保険会社の信頼を強化しています。

省エネ・脱炭素義務化

2025年からはすべての新築建築物が建築物省エネ法の基準を満たすことが必要となり、ゼロ・エネルギー・ハウス(ZEH)およびゼロ・エネルギー・ビルディング(ZEB)の目標は2030年から始まります。プレハブメーカーは、独立住宅ラインにわたって断熱等級6および気密性能C値1.0 cm²/m²以下を標準化しています。Asahi Kasei Homesは2023年に日本初のRE100認定住宅メーカーとなり、集中型工場における再生可能エネルギーの統合の容易さを示しました。高度な建築エンベロープは、トリプルガラス窓、熱回収換気システム、屋上太陽光発電の配線が事前設置された状態で出荷されます。これらのパッケージソリューションは、建設事業者および建物オーナーが、長期にわたる現場改修なしに自治体の脱炭素ロードマップを達成するのに役立てられます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来工法と比較した高い初期コストおよび保守的な調達慣行が普及を遅らせている | -0.8% | 全国規模、特に地方自治体や小規模プロジェクトで抵抗が強い | 中期(2年~4年) |

| 大型モジュールに関する敷地制約・輸送制限・クレーン作業の問題が密集都市で発生 | -0.5% | 東京・大阪・名古屋の都市中心部および細い進入路を持つ山岳地帯 | 短期(2年以内) |

| 自治体ごとに分断されたコード・承認制度と、サプライヤー間での標準化の不足 | -0.4% | 全国規模、補完的な地域建築規制が存在する地域ではさらに複雑 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い初期コストと保守的な調達慣行

プレハブ建築は、特定のセグメントにおいて従来工法に比べて10%~15%のプレミアムが依然として課されており、工場の間接費と自動化の資本コストが反映されています。日本の最低価格入札文化は、維持費の削減や占有開始までの期間短縮といったライフサイクル上の節減効果を過小評価しており、一部の自治体バイヤーを従来工法に縛り付けています。材料価格の変動は入札価格の設定を複雑にしており、日本銀行は2025年4月にセメント価格の前年比4.0%上昇を記録する一方、鉄鋼は4.2%下落し、ヘッジ上の課題が生じています。一部の小規模市の担当者はモジュラー組立に対して追加書類を求め、承認スケジュールが延長されることでスケジュール面の利益が損なわれています。

敷地制約・輸送制限・クレーン作業の問題

東京・大阪・名古屋の道路幅、架空線、旋回半径により、モジュールの寸法はおおよそ3 m × 12 mに制限され、工場はより多くの部材を輸送せざるを得ず、狭い敷地でのクレーン作業時間が増加します。夜間の通行止めや警察の誘導車両の随行により、1配送あたり5,000米ドル~10,000米ドルの追加費用が発生することがあります。山岳地帯では、曲がりくねった進入路や橋の重量制限により重量プレキャストパネルが使用できず、サプライヤーはより軽量な木材または鉄鋼システムに移行せざるを得ません。日本の1,724市区町村は補足的な建築基準条項を適用しており、設計の標準化が妨げられ、規模の経済が希薄化しています。2024年には主要住宅メーカー間での共同配送協定が締結されましたが、ラストワンマイル物流は依然として課題の多いコストセンターであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:木材がコンクリートの優位性に挑戦

コンクリートは2025年の日本プレハブ建設市場の46.62%を占めており、特に中高層住宅や商業タワーにおける耐火性と遮音性が評価されています。一方で、国内のCLT生産能力が拡大し、Sumitomo ForestryのPRIMEWOODなどのエンジニアードウッドの革新が中層建築への適用可能性を実証するなか、木材のシェアは拡大しています。林野庁の普及促進インセンティブおよび注目を集めるW350木造超高層ビルのコンセプトは、建築家が炭素固定型フレームの採用を検討するきっかけとなっています。木材は2031年にかけて6.54%のCAGRで成長すると予測されており、日本プレハブ建設市場全体を上回るペースで、国内製材所が高い生産効率を実現するにつれてコンクリートとのコスト差を縮小させていくと見込まれます。

並行して、Sekisui HouseやDaiwa Houseの鉄骨フレームモジュラー製品は、ロボット溶接ラインを活用して労働投入量を削減しながら、独立住宅や低層賃貸物件向けに引き続き貢献しています。繊維強化ポリマーと軽量コンクリートを組み合わせた複合パネルは、耐震アイソレーション改修においてニッチな需要を得つつあります。内装床部材を年間4,000戸分供給することを目指すHasekoの新しいプレキャスト工場(2025年10月稼働予定)は、木材が加速するなかでも高密度都市住宅においてコンクリートが重要な役割を維持するという自信の表れです。

用途別:商業の急増が住宅着工件数の冷え込みを補う

2025年の日本プレハブ建設市場規模の58.74%を住宅プロジェクトが占めており、Asahi KaseiのHebel Hausなどのブランド独立住宅が需要の柱となっています。2024年は住宅ローン金利の上昇と材料インフレが新築件数を抑制したものの、建物オーナーが耐震改修を追求するなかで改修・再建パイプラインは引き続き活況を呈しています。商業・公共建築(学校・診療所・オフィス・物流センター)は、老朽化した建物を運用上のダウンタイムを最小限に抑えながら刷新するという自治体の緊迫感を背景に、2031年に向けて6.73%のCAGRで拡大しています。

建築研究所での本格的な火災・耐震試験により、都市計画担当者はモジュラー教室や病院棟が設計の柔軟性を損なうことなく厳格な基準を満たすという確信を持てるようになっています。プレハブソリューションはEコマース物流ハブの整備も加速させており、大阪の物流ブームは、迅速な完成が求められる平屋・大型ベイ施設の急速な展開を促しています。災害復旧シェルターや仮設作業員住宅は量的には小規模ですが、プレハブの汎用性とスピードを広く示すショーケースとなっています。

製品タイプ別:BIM統合の深化とともにモジュラーユニットが躍進

パネル化・コンポーネント化システムは2025年の売上高の53.65%を占めており、不規則な都市の敷地や改修用途への適応性の高さが評価されています。一方、フルフィニッシュのボリュメトリックユニットであるモジュラー建築は、デジタルツイン生産ラインを活用したBIM許可申請ワークフローを推進する国土交通省の施策に支えられ、2031年にかけて最も速い6.88%のCAGRを記録すると予測されています。Sekisui Houseのスケルトン・インフィル(SI)協業は、地域の建設事業者が中央で製造された構造躯体に地元の仕上げを組み合わせることを可能にし、工場全体を複製することなく生産量を拡大します。

パネル化エンベロープ内に浴室・キッチンのポッドを組み込むハイブリッドアプローチは、コストと性能の中間的な選択肢を提供しています。Asahi KaseiのHebel Maison賃貸レンジは、パネル化外壁と工場設置型ZEH-Mパッケージを組み合わせ、美観と居住性においてグッドデザイン賞2024を受賞しています。Panasonicの国内電気材料販売の伸びは、ボリュメトリックモジュール内における工場統合型の電力・データ・蓄エネルギーシステムへの需要の高まりを示しています。

地理的分析

東京は2025年の日本プレハブ建設市場の35.24%を占めており、交通・オフィス・高級住宅機能を融合させた虎ノ門ヒルズステーションタワーなどの大型複合施設プロジェクトに支えられています。1 m²あたり10,000米ドルを超える地価と狭い道路幅は、工場精度と厳密な施工計画の価値を高めています。1960年代の学校や診療所の改修、ならびに東京都のZEH-M推進策により、新築件数が一定水準で落ち着くなかでもパネル化エンベロープの需要は安定的に維持されています。

大阪は、万博後のインフラ整備、豊富な工業用地、Eコマース物流需要の増大を背景に、2031年にかけて7.11%のCAGRで最も急成長する都市セグメントになると予測されています。2024年6月に完成した大阪駅西側高架区間は、プレハブ工法が稼働中の鉄道への混乱を最小限に抑えることを実証し、交通隣接型商業建築における同工法の訴求力を強めました。物流デベロッパーは、数か月以内に稼働できる平屋パネル化倉庫を高く評価しており、従来工法よりも早期に用地を収益化しています。

名古屋は自動車製造の拠点であり続けており、電池組立やクリーンルームの要件が精密建設型の工業シェルの需要を喚起しています。成長率は大阪に及ばないものの、Panasonicによる電池施設への25億米ドルの設備投資は、特殊工業プレハブ需要の健全さを示しています。大都市圏以外の地方においても、都道府県は災害復旧補助金を活用して耐震性の高い住宅や診療所を整備しています。能登半島地震後に約7,200戸が迅速に建設されたことは、熟練技能者を現地に輸送することが困難な遠隔地でもプレハブが生命線となり得ることを示しています。

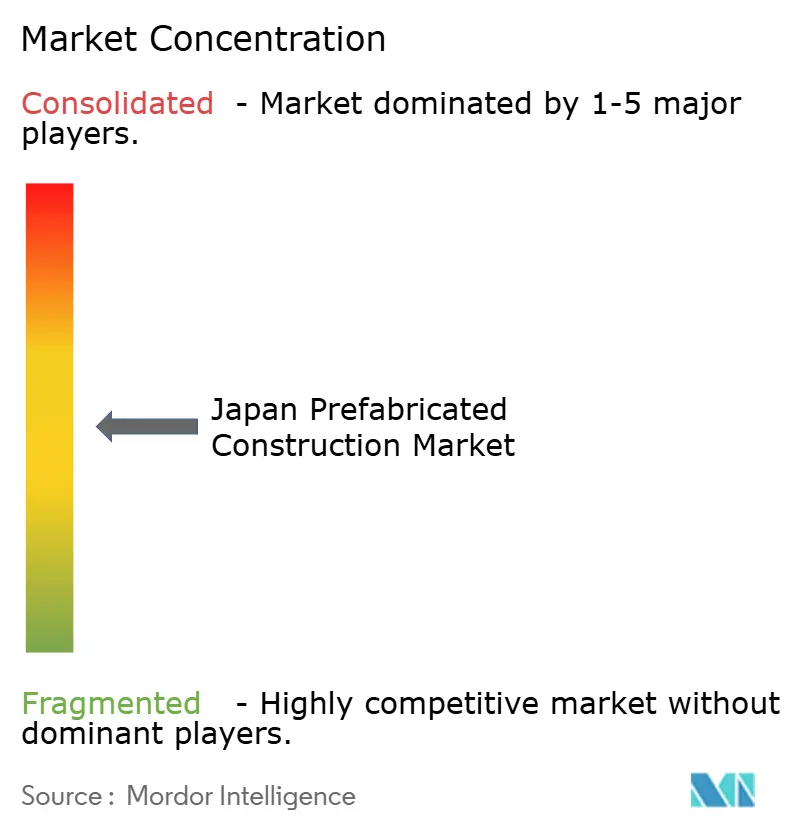

競争環境

日本のプレハブ建設産業は緩やかな分散が特徴となっており、上位5社(Sekisui House、Daiwa House、Panasonic Homes、Asahi Kasei Homes、Sumitomo Forestry)が合計で売上高の相当なシェアを占めていますが、材料別・顧客セグメント別でリーダーシップが異なります。鉄骨フレーム専業各社が中高層住宅を主導し、木材革新各社は独立住宅において炭素固定メッセージを前面に出しています。Sekisui HouseのSI協業などの独自システムのライセンスを通じて、大規模な資本投下を行うことなく耐震強化技術を取得できる地域サブコントラクターが参入できるニッチ市場も依然として存在しています。

戦略的動向は積極的なポジショニングを示しています。Sekisui Houseは2024年1月に米国建設会社MDC Holdingsを50億米ドルで買収し、米国大手住宅メーカーのトップ5入りを果たしたとともに、日本への逆還流も期待される多能工建設工法に関する知識のループを形成しました。Asahi Kasei Homesは2024年度に68億米ドルの過去最高売上を記録し、国土交通省の表彰を受けた資源循環型製品ラインが環境意識の高い購入者を引き付けたことが寄与しています。Daiwa Houseは物流施設ポートフォリオを活用してEコマース事業者との長期リース契約を確保し、Panasonic Homesはボリュメトリックユニットに蓄エネルギー機能を組み合わせてレジリエンスと運用コストで差別化を図っています。

デジタル化がリーダーとラガードを分けています。Sumitomo ForestryはSNSエンゲージメントで上位にランクされており、LINEやInstagramを活用してショールーム訪問よりも低コストで見込み顧客を獲得しています。BIMから工場へのワークフローにより、リアルタイムの干渉検出が可能となり、初回正答率が向上し、2025年にBIMベースの許可申請が義務化されれば自治体の承認サイクルが短縮されます。政府機関での大規模耐震・火災・耐久性試験は新規参入者にとって依然として資本障壁となっており、需要が加速するなかでも既存大手のシェアが守られています。

日本プレハブ建設産業リーダー

Sekisui House

Daiwa House Group

Panasonic Homes

Toyota Housing Corporation

Misawa Homes

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Haseko Corporationおよびパートナー各社は、茨城県かすみがうら市に8,810 m²のプレキャスト工場を建設すると発表しました。2025年10月からの本格稼働を目指し、年間4,000戸(最大5,000戸に拡張可能)のマンション用部材を生産する予定です。

- 2025年5月:トヨタが品川区に新東京本社を着工しました。2030年度の開業を目指しており、大規模プレハブ商業スペースへの企業の旺盛な需要を裏付けています。

- 2025年1月:Sekisui HouseはMDC Holdings買収後に米国第5位の住宅メーカーとなったことを確認するとともに、米国の建設チーム20組に多能工プレハブ工法のトレーニングを実施する計画を発表しました。

- 2024年12月:プレハブサプライヤーが能登半島地震後に6,882戸の応急仮設住宅を供給し、さらに2025年3月までに豪雨被災者向けに286戸を追加供給しました。

日本プレハブ建設市場レポートのスコープ

日本プレハブ建設市場は、商業建設・住宅建設・工業建設などプレハブ建築市場における成長トレンドとプロジェクトを対象としています。本レポートでは、コンクリート・木材・ガラス・金属およびその他の材料タイプなど使用材料に関する産業も分析しています。また、日本のプレハブ建築市場における主要プレイヤーと競争環境についても分析しています。地政学的影響とパンデミックの市場への影響も調査において組み込み、考慮されています。

日本のプレハブ建設産業は、材料タイプ別(コンクリート、ガラス、金属、木材、その他材料タイプ)および用途別(住宅、商業、その他用途(インフラおよび工業))に区分されています。本レポートでは、上記すべてのセグメントの市場規模および予測を金額(米ドル)ベースで提供しています。

| コンクリート |

| ガラス |

| 金属 |

| 木材 |

| その他材料 |

| 住宅 |

| 商業 |

| その他 |

| モジュラー建築 |

| パネル化・コンポーネント化システム |

| その他プレハブタイプ |

| 東京 |

| 大阪 |

| 名古屋 |

| 日本のその他地域 |

| 材料別 | コンクリート |

| ガラス | |

| 金属 | |

| 木材 | |

| その他材料 | |

| 用途別 | 住宅 |

| 商業 | |

| その他 | |

| 製品タイプ別 | モジュラー建築 |

| パネル化・コンポーネント化システム | |

| その他プレハブタイプ | |

| 都市別 | 東京 |

| 大阪 | |

| 名古屋 | |

| 日本のその他地域 |

レポートで回答する主要な質問

日本プレハブ建設市場の現在の市場規模は?

市場規模は2026年に180億5,100万米ドルとなっており、2031年までに246億9,000万米ドルに達すると予測されています。

日本のプレハブ需要をリードしている材料は何ですか?

コンクリートが2025年の売上高の46.62%を占めていますが、エンジニアードウッドは2031年にかけて6.54%のCAGRで最も急速に成長しています。

モジュラー建築が普及している理由は何ですか?

ボリュメトリックモジュールはMEPシステムを設置した状態で工場を出荷され、現場作業時間を最大40%削減し、6.88%のCAGRで成長すると予測されています。

プレハブの利用拡大が最も急速な都市はどこですか?

大阪は最も急成長している都市セグメントであり、物流および万博関連プロジェクトによって2026年から2031年にかけて7.11%のCAGRが見込まれています。

耐震・省エネ基準はプレハブ普及にどのような影響を与えますか?

工場精度は、厳格な耐震層間変位角の制限と2025年の省エネ義務化の要件を満たすのに有効であり、プレハブを法令遵守上の合理的な選択肢にしています。

利点があるにもかかわらずプレハブの普及を妨げているものは何ですか?

10%~15%の初期費用のプレミアムと、大型モジュールに対する都市部の輸送制限が、一部のプロジェクトで普及を依然として抑制しています。

最終更新日: