ASEANオフィス不動産市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 25.67 十億米ドル |

| 市場規模 (2026) | 27.03 十億米ドル |

| 市場規模 (2031) | 35.07 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEANオフィス不動産市場分析

ASEANオフィス不動産市場規模は2025年に256億7,000万USDと評価され、2026年の270億3,000万USDから2031年には350億7,000万USDに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは5.32%です。2023年に2,300億USDという記録的な外国直接投資がもたらされ、地域の企業拠点が東南アジアの主要都市へシフトしたことで、需要の勢いが持続しています。フライト・トゥ・クオリティの傾向により、グレードAオフィスが賃貸戦略の中心に置かれ、一方でハイブリッドワーク政策により、意思決定者はフレキシブルなレイアウト、デジタルインフラ、およびグリーン認証を優先するようになっています。銀行・保険・テクノロジー・専門サービス分野の多国籍テナントは、より少数のプレミアムアドレスへの集約を続けており、主要地区における賃料の底堅さを強化しています。同時に、シンガポール、バンコク、ジャカルタにおける優良供給パイプラインの限定化が空室率の上昇を抑制し、ASEANオフィス不動産市場の中期的な価格決定力を支えています。デジタルトランスフォーメーションおよびサステナビリティ投資を加速させる政府インセンティブは、テナント基盤を広げ建物仕様を引き上げることで、これらのトレンドを補完しています[1]サトヴィンダー・シン、「ASEAN投資報告書2024年」、ASEAN事務局、asean.org。

レポートの主要なポイント

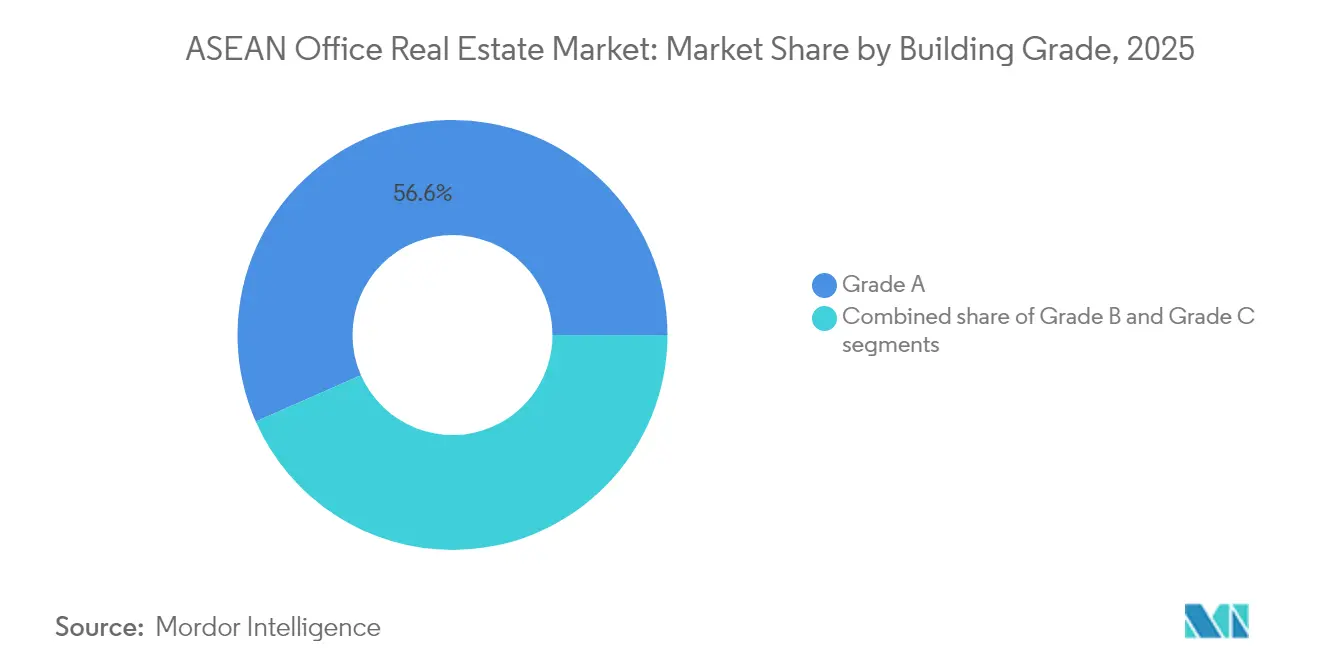

- ビルグレード別では、グレードAスペースが2025年の収益シェアの56.60%を占めてトップとなり、2031年にかけてCAGR6.05%で成長する見通しです。

- 取引タイプ別では、賃貸が2025年のASEANオフィス不動産市場シェアの69.70%を占め、売買は2031年にかけて最速のCAGR6.20%を記録する見込みです。

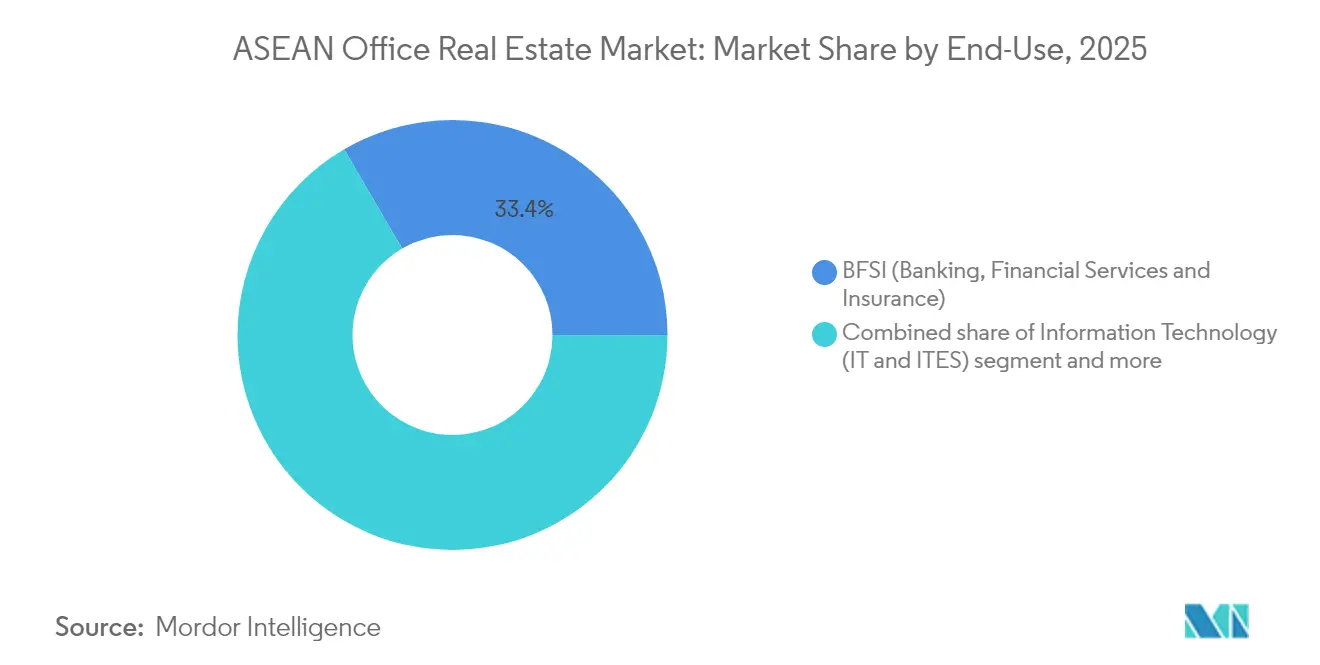

- 最終用途別では、BFSI(銀行・金融サービス・保険)の入居者が2025年のASEANオフィス不動産市場規模の33.40%を占め、IT・ITeS(情報技術・ITサービス)セグメントの収益は2031年にかけてCAGR6.40%で上昇すると予測されています。

- 地域別では、インドネシアが2025年の収益の47.40%を占め、ベトナムは2026年~2031年にかけてCAGR6.72%で拡大すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ASEANオフィス不動産市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ベトナム、インドネシア、フィリピンにおける持続的な外国投資がオフィス需要を牽引 | +1.5% | ベトナム、インドネシア、フィリピン | 長期(4年以上) |

| 東南アジア全域の緩やかな経済回復が企業のリース意欲を改善 | +1.2% | インドネシア、タイ、マレーシア、フィリピン | 中期(2年~4年) |

| 都市中心部における優良オフィスの新規供給の限定化が賃料安定を支援 | +0.9% | シンガポール、バンコクCBD、ジャカルタCBD | 中期(2年~4年) |

| ハイブリッドワークの普及により、フレキシブルで立地の良いグレードAオフィススペースへの需要が増加 | +0.8% | シンガポール、マレーシア、タイ、都市中心部 | 短期(2年以内) |

| サステナビリティおよびグリーンリースの優先事項がテナントの好みに影響 | +0.6% | シンガポール、マレーシア、タイ | 長期(4年以上) |

| 商業ビルにおける技術アップグレードが運営効率を向上 | +0.4% | グローバルASEAN市場 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

ベトナム、インドネシア、フィリピンへの持続的な外国投資がオフィス需要を牽引

ベトナムは2025年1月の対内直接投資(FDI)で前年比48.6%の成長を記録し、加工・製造プロジェクトが流入額の66.9%を占めました(whitecase.com)。新設された各工場は、ホーチミン市中心部の高層ビルに集まる調達・物流・法務機能を必要とし、同地区のグレードA空室率は2024年に19.4%まで低下しました(cbrevietnam.com)。ジャカルタはASEAN最大の国内市場を対象とした地域本部の自然な拠点であり続け、メトロ・マニラはBPO(ビジネス・プロセス・アウトソーシング)契約の継続的な受注から恩恵を受けています。外資系企業は監査法人、コンサルタント、ITベンダーを引き寄せ、ASEANオフィス不動産市場における純吸収量を強化しています[2]グエン・チー・ズン、「2025年1月の外国投資統計」、計画投資省(ベトナム)、mpi.gov.vn。

東南アジア全域の緩やかな経済回復が企業のリース意欲を改善

東南アジアのGDPは2025年に4.5%成長すると予測されており、消費者支出および公共インフラプログラムが支えています。企業がパンデミック期間中に採用した暫定戦略を脱却し、マニラ、ジャカルタ、クアラルンプールにおいてより大きなフットプリントにコミットするにつれ、リース期間が長期化しています。観光主導のサービス業の回復により、良好に設備された事務所を必要とする専門サービス雇用が増加しています。銀行・保険会社は、サプライチェーン再編によって加速された越境貿易フローを取り込むために、クライアント対応スペースを拡大しています。財務基盤の強化により、企業は早期にプレミアムフロアを確保でき、ASEANオフィス不動産市場の上位建物全体に占有率向上の波及効果をもたらしています。

都市中心部における優良オフィスの新規供給の限定化が賃料安定を支援

高い借入コストに圧迫されたデベロッパーは、投機的なCBDプロジェクトの供給を減らしています。シンガポールの2027年以前のパイプラインは200万平方フィート未満にとどまり、12四半期連続の賃料上昇を経た後も、オーナーの価格設定に対する自信を高めています。バンコクとジャカルタでも、ゾーニングおよび土地不足が大規模な新規供給を制限するという同様の制約が見られます。新規グレードAストックの希少性は、最上位の高層ビルで90%超の稼働率を維持し、不動産投資信託(REIT)のキャッシュ利回りを下支えし、ASEANオフィス不動産市場を今世紀中盤にかけてオーナー有利な交渉へと位置づけています。

ハイブリッドワークの普及により、フレキシブルで立地の良いグレードAオフィススペースへの需要が増加

アジア太平洋地域の雇用主の43%が、平均的な1日あたりの出勤者数が少ないにもかかわらず、80%を超えるピーク稼働率を記録しており、スタッフが出勤した際に優れた立地とコラボレーションゾーンを重視することが実証されています。したがって、ハイブリッドポリシーは、キャンパス型アメニティ、タッチフリーアクセス、スマート換気、ウェルネス施設を備えた高層ビルに有利に働きます。そのような物件の賃料は、シンガポールのCBDにおいて1平方フィートあたり月額8.8USDで取引されており、非認証の類似物件に対して12%のプレミアムとなっています。この二極化により、老朽化した在庫は陳腐化へと向かい、ASEANオフィス不動産市場は資本支出とテナント需要をマストランジットノード周辺に集積したトロフィー資産へと集中させています。

抑制要因影響分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 金利上昇圧力および資金調達制約が新規オフィスプロジェクトの立ち上げを鈍化 | -0.9% | 地域全体、特に開発資金調達に影響 | 中期(2年~4年) |

| 入居者のフライト・トゥ・クオリティにより、老朽化した建物で高い空室率が継続 | -0.7% | シンガポールのビジネスパーク、ジャカルタのCBD外エリア、バンコクの老朽建物 | 短期(2年以内) |

| 世界的な経済不確実性により、多国籍企業が長期リース決定を延期 | -0.5% | シンガポール、マレーシア、タイ(多国籍企業依存市場) | 短期(2年以内) |

| ASEAN市場における規制の一貫性の欠如が地域展開を複雑化 | -0.3% | クロスボーダー事業、特にベトナム、インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

金利上昇圧力および資金調達制約が新規オフィスプロジェクトの立ち上げを鈍化

アジア太平洋地域の不動産投資額は、資金調達コストの急上昇と金融機関の引受基準の厳格化を受け、2024年に27%縮小しました。デベロッパーは現在、グリーンフィールドプロジェクトにより高い事前コミット水準またはジョイントベンチャーエクイティを必要としており、竣工スケジュールが2028年以降に押し出されています。パイプラインの制約は賃料の安定を支えますが、一方で二次都市における市場拡大ポテンシャルを抑制しています。したがって、資本不足は予測期間中のASEANオフィス不動産市場の達成可能なCAGRを緩和しています。

入居者のフライト・トゥ・クオリティにより、老朽化した建物で高い空室率が継続

シンガポールのチャンギ・ビジネス・パークの空室率は、大手入居者が余剰スペースを手放したことを受けて2024年に40%に近づき、プレミアムストックとセカンダリーストックの拡大する格差を浮き彫りにしています。ジャカルタとバンコクにおける類似のパターンは、サステナビリティ認証や近代的な冷却システムを持たない建物がテナント誘致に苦戦していることを示しています。オーナーは収益を損なう高額な改修コストに直面し、売却または代替用途への転換を余儀なくされています。老朽建物における近期の供給過剰は全体的な空室率を高い水準に保ち、ASEANオフィス不動産市場全体のヘッドライン成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビルグレード別:プレミアム資産が価値を獲得

グレードA資産は2025年の収益の56.60%を占め、ASEANオフィス不動産市場の中核としての地位を再確認しました。これらの高層ビルは、グローバルテナント基準を満たす大量輸送機関へのアクセスと高度なデジタルインフラを備えたCBDコリドーに集積しています。高品質な空気質システム、柱のない広大なフロアプレート、充実したESG開示が稼働率を90%近くに保っています。投資家は安定したキャッシュフローを確保し規制リスクをヘッジするためにこの階層に引き寄せられています。オンサイト再生可能エネルギー生成やスマートガラスのファサードなどのアップグレードにより、グレードA物件は企業のサステナビリティロードマップにさらに組み込まれ、産業全体を上回るCAGR6.05%の見通しを下支えしています。

グレードBの供給は、テナントが上位グレードへ移行するにつれて競争的なプレッシャーにさらされています。オーナーは改修のための資本投入を余儀なくされるか、またはより低い賃料を受け入れ、グレードAとの利回り格差が縮小しています。一部のグレードC建物は、コリビング、教育、またはデータセンターの用途への転換によりリースプールから完全に退出しています。シンガポールやクアラルンプールなどの市場では、大規模改修プログラムへの政府インセンティブが救済策を提供していますが、必要な資本支出を正当化できるのは最も中心的な立地の建物に限られます。したがって、プライム資産への収益集中はさらに強まると予想され、ASEANオフィス不動産市場内のコアプラス投資の論拠を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

取引タイプ別:賃貸の柔軟性が主流

2025年のASEANオフィス不動産市場規模の69.70%を賃貸が占めており、これは企業がハイブリッドポリシーの進化の中で機動性を求めたためです。短期のリース期間と拡張・縮小条項により、CFOは重い前払い資本なしにフットプリントを迅速に再調整する余裕を得ています。フレキシブルスペースプロバイダーはオーナーと提携してターンキーのスイートをキュレートし、サービス収益とアメニティの充実度を高めています。このモデルは、コラボレーションの多い日における建物の高稼働率を支え、オーナーに予測可能なキャッシュフローをもたらします。

売買取引は小さいベースを形成しているものの、オーナー・オキュパイヤーとコアファンドが長期的な価値獲得へとシフトするにつれ、最も高いCAGR6.20%を記録すると予測されています。供給が制約されたCBDは、ブルーチップテナントに将来の物件を早期に確保させる動機を与え、一方でインフレヘッジの動機が年金基金に直接購入を促しています。したがって、賃貸と所有の組み合わせは多様化しますが、2031年までにASEANオフィス不動産市場全体で締結されるほとんどの新規リースでは、依然として柔軟性が定義を与え続けるでしょう。

最終用途別:金融サービスがリード、テクノロジーが加速

BFSI(銀行・金融サービス・保険)組織は2025年のASEANオフィス不動産市場シェアの33.40%を占め、シンガポールのグローバル金融ハブとしての地位とマレーシアのイスラム金融の深みがその基盤となっています。銀行はトレーディングフロアとデジタルバンキングラボを運営するために、電源冗長性の高い堅固なサイバーセキュリティインフラを備えた建物を優先します。地域の規制当局は厳格なデータ常駐コンプライアンスを要求しており、専用サーバールームと安全な光ファイバー回線を備えたグレードAの高層ビルへ金融機関を誘導しています。これらの仕様により、支店のフットプリントが他の場所で縮小しても、プライム地区におけるBFSI需要は粘り強さを保っています。

情報技術およびITサービス(IT・ITeS)は、今世紀末までに東南アジアに流入する600億USDのデータセンター資本に支えられ、市場をリードするCAGR6.40%で拡大します。グローバルハイパースケーラー、プラットフォーム企業、AI開発者は、エンジニアリング、営業、政策チームを収容するために隣接するオフィスクラスターを必要とします。政府は、マイクロソフトが2025年までに250万人の市民にAIを習得させる計画などのスキルプログラムを通じてエコシステムを育成し、ASEANオフィス不動産市場全体でテクノロジーセクターの入居者の安定したパイプラインへと転換しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

インドネシアは2025年の収益の47.40%を占め、トップの地位を維持しています。これは1兆4,000億USDの経済規模と、製造業拡大を支える政策の継続性によって裏付けられています。政府の大規模交通インフラプロジェクトにより、大ジャカルタが統一された労働力供給圏に編み込まれ、交通至便なグレードAフロアへの需要を押し上げています。CBDの稼働率は2024年を通じて70%近くで推移し、石油・ガス、通信、電子商取引グループがオフィス内コラボレーションへの回帰を表明したことで純吸収量が改善しました。同市の強化されるグリーンビルディング基準は、オーナーに改修を促し、ASEANオフィス不動産市場の上位層への価値集中をさらに加速させると期待されています。

CAGR6.72%で成長すると予測されるベトナムは、急速なFDI加速の恩恵を受け、ヘッドラインの製造プロジェクトをはるかに超えたオフィス需要を生み出しています。ホーチミン市の空室率が19.4%まで圧縮されていることは、輸出工場の支援機能がいかに迅速に都市中心部のスペース需要に転化するかを示しています。有利な信用成長の上限と若いデジタル人材が企業の関心を高め、デベロッパーはトゥドゥック(トゥティエム)や7区でプレミアム高層ビルの開発を加速させています。ハノイも同様の転換を経験しており、多国籍企業の研究開発センターが外交団地区周辺に出現し、ASEANオフィス不動産市場全体での耐久的な深みを示しています。

シンガポール、タイ、マレーシア、フィリピンはそれぞれ成熟しながらも独自のストーリーを提供しています。シンガポールの供給が逼迫したCBDは、ハイブリッド採用が安定化するなかでも1平方フィートあたり月額8.8USDの賃料を維持しています。マレーシアは、クアラルンプールとジョホール・シンガポール特別経済区を越境シナジーに向けて位置づけており、年間最大260億USDの経済産出増が見込まれています。タイは東部経済回廊地区における法人税軽減を通じて自動車・半導体メーカーを誘致し、フィリピンは英語力のある人材を活かしてメトロ・マニラとセブのBPOクラスターを深化させています。これらの地域を総合すると、グローバル投資家がASEANオフィス不動産市場への配分を検討する際に求める安定性と規模が提供されます。

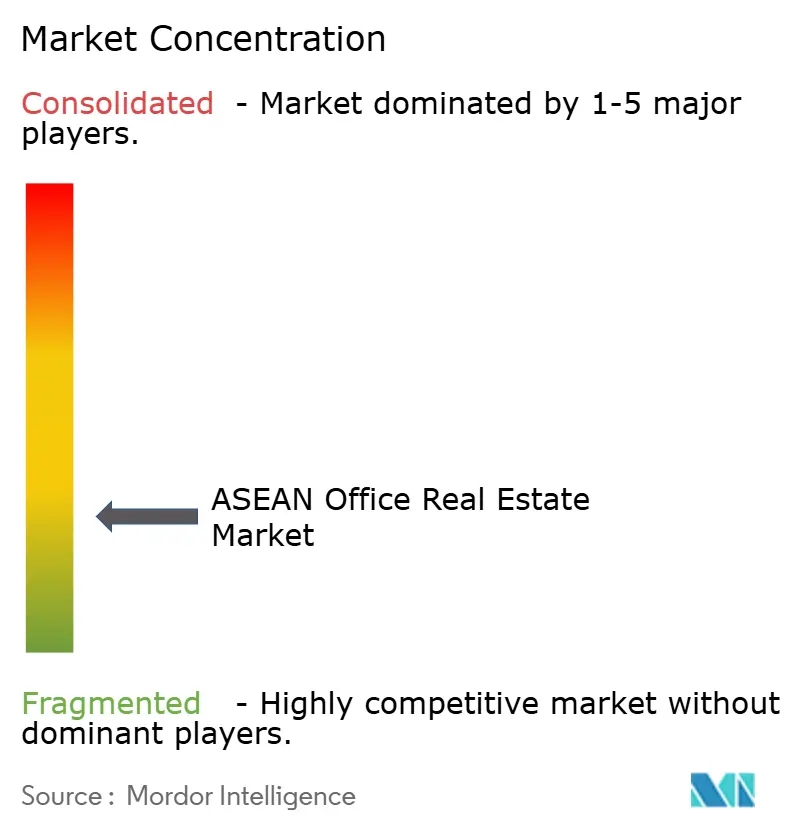

競合環境

ASEANオフィス不動産市場は中程度に分断されており、多角化したコングロマリット、上場REIT、および地域の有力企業がそれぞれのニッチを開拓しています。CapitaLandグループ、UOL Group、City Developmentsは、統合された開発・資産管理・ホスピタリティ部門を活用して資本を迅速にリサイクルし、エンドツーエンドの価値を獲得しています。中堅デベロッパーは単一都市のポートフォリオまたは複合用途の街区に特化しており、運営の専門性を必要とする年金基金とパートナーシップを組むことが多いです。IWGやWeWorkなどのフレキシブルスペースオペレーターはオーナーと協力して未活用のフロアを活性化し、サブスクリプション収益を追加するとともに、ASEANオフィス不動産市場内における建物の粘着性を高めています。

戦略的動向はポートフォリオの整理とアップグレードを中心としています。CapitaLand Ascendas REITは2025年5月にプライム資産2件の取得に5億4,360万USDを投じ、コアCBDの賃料軌跡への自信を示しました。デベロッパーは業績不振の資産を売却し、ESG準拠の高層ビルへの再投資収益を得る一方、機関投資家はインフレヘッジのために直接持分を増加させています。越境分散も顕著であり、Mapletree Investmentsは2024年にアブダビ事務所を開設し、中東の資本および共同投資案件を調達し、経済サイクル全体にわたるエクスポージャーをバランスさせています。資本要件が拡大するにつれ、中小規模の事業者はジョイントベンチャーを形成するか退出するかを選択することとなり、統合が加速しています。

テクノロジーとサステナビリティが次の競争の主戦場となっています。主要なオーナーはポートフォリオ全体でデジタルツイン、テナントアプリ、エネルギー分析を展開し、運営コストを削減しユーザーエクスペリエンスを向上させています。ポートフォリオ全体のネットゼロロードマップは、グリーンローンおよびサステナビリティ連動型ボンドへのアクセスを高め、加重平均資本コストを最大30ベーシスポイント削減します。したがって、ASEANオフィス不動産市場における競争上の差別化は、単純なフロアプレートの供給量よりも、統合されたサービス、データの透明性、カーボンフットプリントに基づくようになっています。

ASEANオフィス不動産産業のリーダー

CapitaLand

UOL Group Limited

City Developments Limited

Frasers Property Limited

Keppel Management Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:CapitaLand Ascendas REITがプライム建物2棟を5億4,360万USDで取得し、コアCBD資産への注力を強化。

- 2025年5月:Googleのマレーシア子会社がGamuda Bhdに2億3,700万USDのデータセンター契約を発注し、同プロジェクト向けに1億800万USD相当の土地を購入。

- 2025年3月:Arm Holdings Plcが政府指導者との協議を経てマレーシアに拠点を設立し、東南アジアの半導体エコシステムを拡大。

- 2025年1月:マレーシアとシンガポールがジョホール・シンガポール特別経済区の覚書(MoU)に署名し、10万人の雇用創出と年間260億USDのGDP押し上げを目標とする。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本研究では、ASEANのオフィス不動産市場を、インドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナムの各地域で取引、賃貸、または所有されている、新築の竣工済みオフィスビルと在庫のあるオフィスビルの年間金額として扱う。

除外範囲:小売資産内でレベニューシェア契約に基づいて運営されるコワーキング・フランチャイズはカウントされない。

セグメンテーションの概要

- ビルグレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- 最終用途別

- 情報技術(IT・ITeS)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティングおよび専門サービス

- その他のサービス(小売、ライフサイエンス、エネルギー、法務)

- 国別

- インドネシア

- ベトナム

- タイ

- フィリピン

- マレーシア

- シンガポール

- その他のASEAN

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ジャカルタ、シンガポール、ホーチミンの各地域のデベロッパー、REITマネージャー、仲介責任者、ファシリティ・ディレクターにインタビューを行った。このような会話から、実効賃料、一般的な資本価値、期待利回りが明らかになり、机上での調査結果と現場のセンチメントを照らし合わせてから、想定を固めることができた。

デスクリサーチ

まず、ASEAN事務局の国民経済計算、中央銀行の政策発表、公共事業省などの情報源から、GDP、建設許可、海外直接投資の動向をまとめたマクロデータを入手した。竣工件数とパイプラインの数値は、都市計画省やREHDAマレーシア、REIインドネシアなどの不動産業者団体から入手した。賃料と空室率のベンチマークは、CBRE、JLL、クッシュマン&ウェイクフィールドが発行する四半期ごとの公開公報から、企業の財務情報はD&B Hooversと最近の提出書類から精査した。Dow Jones Factivaは、大規模な資産売買に関するニュースを提供した。(また、D&B Hooversや最近の提出書類から企業の財務情報を精査した。)

マーケット・サイジングと予測

トップダウンのストック・バイ・グレード・モデルが、検証された平均販売価格、空室調整済み賃料ロール、実勢キャップレートを用いて、都市レベルの延床面積を資本価値に変換した。結果は、ランドマーク的な取引に関する選択的なボトムアップ・チェックを通じてストレステストされた。主要変数には、グレードAの純吸収、パイプラインの完成、クロスボーダー投資の流れ、プライム賃料の伸び、政府のインフラ支出などが含まれる。5ヵ年予測は、賃料と利回りをGDP、オフィスの雇用創出、政策金利に連動させた多変量回帰に依拠しており、シナリオの範囲はインタビューパネルによる検証を経たものである。例えば、プライベート・トリートメントの取引価格などのデータギャップは、比較可能な資産から利回りの中央値を算出することで埋めている。

データ検証と更新サイクル

アウトプットは、2名のアナリストによるピアレビュー、中央銀行貸出データとのアノマリースキャン、過去の版との差異フラグを通過。レポートは毎年更新され、空室率が150bps以上変動した場合、または1件の案件が市場価値を5%以上変動させた場合は、サイクル半ばに改訂が行われる。

モルドールのASEANオフィス不動産ベースラインが信頼される理由

建設費、地価、あるいはより広い商業区分を合計に混ぜているため、公表されている見積もりはしばしば乖離する。

ライバルの仕事における主なギャップドライバーは、複合用途のタワービルを含む広範な範囲、平均年レートではなくリスト日付での通貨換算、2024年のレート主導のリプライシングを見逃す頻繁でないリフレッシュから生じている。規律ある定義、年次更新、デュアルパス検証により、2025年のベースラインは256.7億米ドルとなり、最も意思決定に適した数字となっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2567億米ドル(2025年) | モルドール・インテリジェンス | - |

| 100米ドル(2024年) | グローバル・コンサルタンシーA | 2022年の為替レートを使用。 |

| 2,500億米ドル(2023年) | 業界インサイト 企業B | 未開発の土地バンクと企業キャンパスの評価を追加、空室割引は適用されない |

これらの比較は、モルドー・インテリジェンスが、より狭く、財務に対応したスコープと毎年の再調整によって、戦略計画のためのバランスの取れた透明性の高いアンカーを提供できることを示している。

レポートで回答された主な質問

ASEANオフィス不動産市場の現在の規模はどのくらいですか?

市場は2026年に270億3,000万USDに達しており、2031年までに350億7,000万USDに到達すると予測されています。

ASEANオフィス不動産市場シェアで最大の国はどこですか?

インドネシアは大きな国内経済とジャカルタの主要CBDの存在を背景に、2025年の収益の47.40%を占めてトップとなっています。

ASEANオフィス不動産市場で最も成長が速いセグメントはどれですか?

IT・ITeS需要は、グローバルテック企業が東南アジアでの事業を拡大するにつれ、2031年にかけてCAGR6.40%で拡大すると予測されています。

ハイブリッドワークはオフィス需要にどのような影響を与えていますか?

ハイブリッドポリシーはフレキシブルで充実したアメニティを備えたグレードAの高層ビルに需要を集中させており、認証取得建物に対して約12%の賃料プレミアムを牽引しています。

ASEANの主要CBDにおけるオフィス供給の見通しはどうですか?

シンガポール、バンコク、ジャカルタにおける投機的パイプラインの限定化は、今後4年間にわたるオーナー有利な価格決定力の継続を示しています。

オフィス資産においてサステナビリティ機能が重要な理由は何ですか?

グリーン認証取得建物はより高い賃料を獲得し、運営コストを削減し、テナントが企業のESGコミットメントを達成することを可能にし、長期的な資産価値を高めます。

最終更新日: