スペインオフィス不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 39.01 十億米ドル |

| 市場規模 (2026) | 40.65 十億米ドル |

| 市場規模 (2031) | 49.94 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインオフィス不動産市場分析

スペインオフィス不動産市場規模は、2025年の390億1,000万USDから2026年には406億5,000万USDへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.21%で2031年までに499億4,000万USDに達すると予測されています。政治的安定、競争力のある事業運営コスト、テクノロジーおよび金融サービス分野における欧州主要ハブとしてのマドリードおよびバルセロナの地位が成長を支えています。グレードAビルは、ハイブリッドワークの要件やESG基準の高まりに対応した最新仕様を備えているため、賃貸需要の大部分を引き付けています。フレキシブルリースは入居者に好まれる方式として定着しており、賃貸取引が活動の大半を占めています。2022年スタートアップ法の税制優遇措置と300以上のインキュベーターネットワークに後押しされ、外国直接投資の勢いは衰えておらず、金融サービス案件の急増や、安定したキャッシュフローをもたらすグリーン認定資産に対する機関投資家の旺盛な需要からもその動向が見て取れます。[1]ブランカ・ガルシア=モラルおよびマリア・イサベル・ラポルタ=コルベラ、「2023年のスペイン公的債務の動向」、スペイン銀行、bde.es

レポートの主要な考察

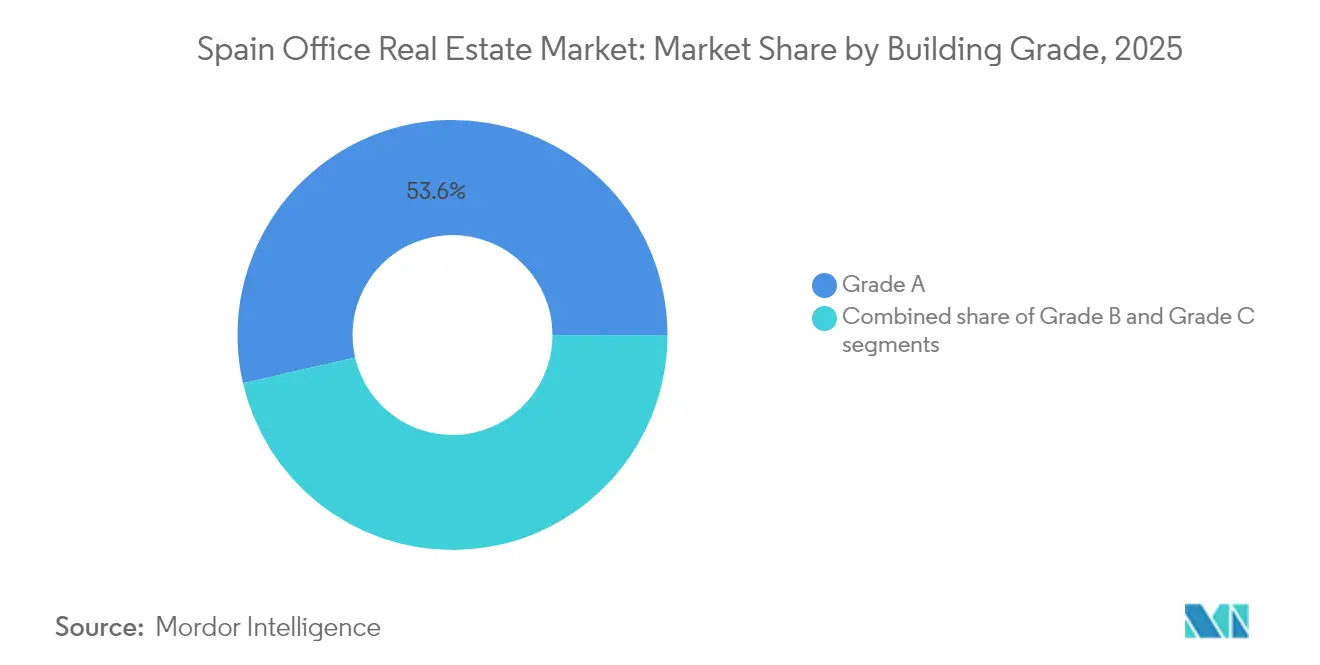

- 建物グレード別では、グレードA資産が2025年のスペインオフィス不動産市場シェアの53.60%を占め、グレードBストックは2031年にかけて最も速い4.58%のCAGRを記録すると予測されています。

- 取引タイプ別では、賃貸セグメントが2025年の収益の78.30%を占めて首位を維持しており、売買取引は2031年にかけて4.73%のCAGRで成長する見込みです。

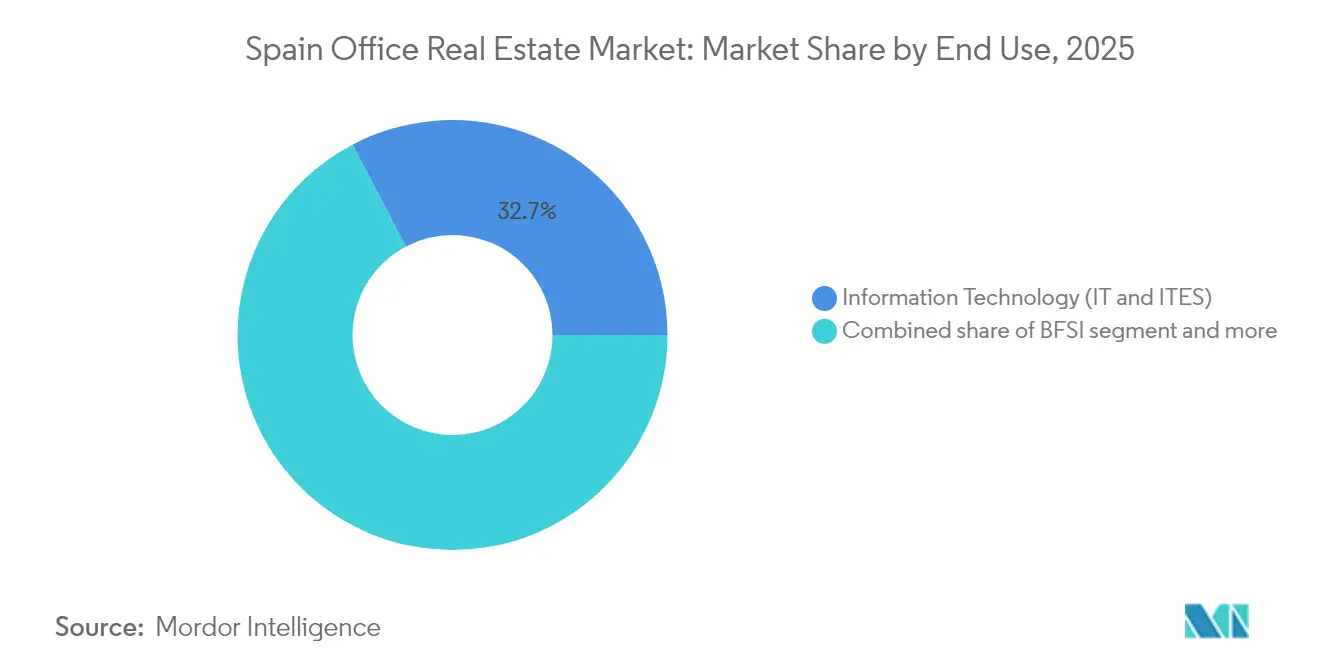

- 最終用途別では、情報技術およびITエネーブルドサービスが2025年の需要の32.70%を取得し、このセグメントは2031年にかけて4.92%のCAGRで拡大すると見込まれています。

- 都市別では、マドリードが2025年の総活動の41.40%を占めており、バレンシアは2031年にかけて最も高い5.12%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインオフィス不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| テクノロジーおよびスタートアップエコシステムの拡大 | +1.2% | マドリード、バルセロナ、バレンシアへの波及 | 中期(2〜4年) |

| ITおよびシェアードサービスセンターのニアショアリング | +0.8% | マドリード、バルセロナ、バレンシア | 長期(4年以上) |

| フレキシブルワークスペース需要の急増 | +0.9% | 全国規模、主要都市圏 | 短期(2年以内) |

| ESG準拠資産への機関投資家の注目 | +0.7% | マドリード、バルセロナの主要ゾーン | 中期(2〜4年) |

| エネルギー効率の高い改修に対する政府インセンティブ | +0.6% | 全国規模、大都市を重点とする | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マドリードおよびバルセロナにおけるテクノロジーおよびスタートアップエコシステムの拡大

スペインのテクノロジー経済は2024年に1,296億USD以上を生み出し、764,000人を雇用しており、マドリードとバルセロナを高成長デジタル企業の磁石として確立しています。2022年スタートアップ法の税制優遇措置と300以上のインキュベーターネットワークに後押しされ、ベンチャーキャピタルの流入は2024年に32億4,000万USDを超えました。バルセロナの22@地区だけで年間賃貸の32%を占めており、テクノロジー企業の集積が賃料プレミアムを生み出す証拠となっています。需要は1,000m²を超えるグレードAスペースに偏っており、企業が高度なIT インフラを整備することを可能にしています。スタートアップがスケールアップへと成熟するにつれ、最高水準の仕様を持つビルにおける長期賃貸の必要性が高まり、スペインオフィス不動産市場の安定した吸収を確保しています。

北西欧からのITおよびシェアードサービスセンターのニアショアリング

中南米系企業は2020年から2024年の間にスペインへ722億USDを投資し、360件のグリーンフィールドプロジェクトを立ち上げました。これらのプロジェクトはマドリードまたはバルセロナにバックオフィスおよびソフトウェア事業を置くことが多いです。北欧のニアショアリングに関する詳細な指標は少ないものの、コスト競争力のあるスペインのハブはEUおよび中南米への戦略的な玄関口として機能しています。Eight Advisoryが2025年にマドリードに拠点を設立したことは、スペインの93%という高容量ネットワーク網カバレッジと有利な労働コストの魅力を示しています。これらの要因は、企業がサービスセンターの拠点を統合するにつれ、スペインオフィス不動産市場の長期的な底上げを支えています。

フレキシブルワークスペースおよびハイブリッドオフィスモデルの需要急増

ハイブリッドワークポリシーはスペインの従業員の55%に適用されており、コラボレーション重視の環境を優先するようにスペースプランニングを変えています。CBREがIndustriousの完全所有権を取得したことは、フレキシブルワークスペース需要に対する機関投資家の認識の高まりを反映しており、企業は従来の高密度モデルからコラボレーション重視のデザインをますます優先するようになっています。バレンシアもこの転換を示しており、2024年には1,000m²以上のユニットへの要望が急増し、プラグアンドプレイのレイアウトを求めるテクノロジー入居者が主導しています。ハイブリッドモデルは全体の床面積をわずかに削減しますが、プレミアムで体験型のビルへの需要を高め、スペインオフィス不動産市場内の実効賃料を押し上げています。

プライムESG準拠オフィス資産に対する機関投資家の関心

欧州の不動産投資は2025年に前年比23%増の2,311億USDに成長すると予測されており、バリューアッド投資家はグリーンアップグレードのための非プライムストックをターゲットとしています。スペインの建物は国内エネルギー使用量の30%を占めており、80%以上が低効率評価を持ち、十分な改修機会を提供しています。Colonialの99%グリーン認定を受けた125億8,000万USDのポートフォリオは、持続可能性が95%という高い入居率と安定した賃料成長を促進することを示しています。EUのCSRD(企業サステナビリティ報告指令)の下で強化されたESG規制は、スペインオフィス不動産市場において将来対応型資産と陳腐化したストックの二極化を加速させています。[2]欧州委員会、「企業サステナビリティ報告指令(CSRD):官報L 322/15」、欧州連合、eur-lex.europa.eu

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 非中核ゾーンにおける供給過剰の持続 | -1.1% | マドリード、バルセロナのセカンダリーエリア | 中期(2〜4年) |

| 老朽化ビルの高い改修コスト | -0.8% | 全国規模、老朽化都市ストック | 長期(4年以上) |

| フルタイム入居率の緩慢な回復 | -0.7% | 全国規模、主要都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要都市の非中核オフィスゾーンにおける供給過剰の持続

マドリードの空室率は2024年に9%でしたが、プライムCBDの空室率は5%を下回り、コアとフリンジの間のパフォーマンスの大きな格差が明らかになっています。バルセロナも同様に市全体の空室率が11.36%であり、主に周辺地区に集中しています。セカンダリーエリアの賃料優遇措置はオーナーのキャッシュフローを損ない、ESG非準拠のビルは入居者がトップスペックの物件に流れる中で長期空室リスクに直面しています。大規模なアップグレードなしには、マドリードのストックの約77%が2030年までに陳腐化する可能性があり、スペインオフィス不動産市場における構造的な足かせとなっています。

老朽化オフィスビルの高い改修コスト

欧州では低格付け資産を今後の基準に引き上げるために年間432億USDが必要ですが、現在準拠しているのは17%のみです。スペインのストックは老朽化した機械システムとファサードにより深刻な課題に直面しています。バーゼルIII規制は銀行の融資能力を1,350億USD削減し、オーナーをより高コストのオルタナティブファイナンスに向かわせています。稼働中のビルで改修プロジェクトが行われる場合、テナントの移転が費用を膨らませ、賃料収入を混乱させます。アップグレードの資金調達を望まない、または調達できないオーナーは、スペインオフィス不動産市場内の分断を深め、大幅な資産価値の侵食リスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建物グレード別:プレミアム資産が市場の二極化を牽引

グレードAの物件は2025年のスペインオフィス不動産市場シェアの53.60%を占め、クオリティへの明確な移行トレンドを示しています。マドリードのプライム賃料は月額41.0USD/m²に達し、バルセロナは月額32.1USD/m²を記録しており、最高仕様ストックの価格決定力を浮き彫りにしています。CBDコリドー内の空室率は5%を下回り、ESG認定・テクノロジー対応ワークプレイスに対する入居者の堅調な選好を示しています。スペインオフィス不動産市場規模におけるグレードAのスライスは、2031年にかけて4.52%のCAGRで成長する見込みであり、レガシーカテゴリーを大きく上回っています。需要は多国籍企業の拡張、特にITおよび金融セクターからの需要に支えられており、これらの企業は総入居コストの削減とネットゼロの目標達成に資するエネルギー効率の高いシステムを重視しています。

グレードBおよびCビルは、オーナーが大規模な改修に取り組まない限り、増大する陳腐化リスクに直面しています。マドリードの総インベントリの約77%が2030年までに競争力を維持するためにESGへの有意義な投資を受ける必要があります。バリューアッド投資家はグレードB資産の再ポジショニングに上振れの可能性を見出していますが、実行可能なプロジェクトには精密なキャップエックスコントロールと機動的なリーシング戦略が求められます。Colonialのポートフォリオは全グリーングレードA戦略の収益の弾力性を示しており、2024年の95%の入居率と6.3%の賃料上昇は市場全体を上回りました。この二極化は、将来の開発パイプラインがプレミアム・低炭素ストックに集中する一方、セカンダリースペースはオルタナティブ用途へ転換する可能性を示唆しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

取引タイプ別:賃貸の優位性が市場の柔軟性を反映

賃貸形式は2025年の活動の78.30%を占め、ハイブリッドワークが長期的なスペースプランニングを変える中で、入居者の機動性への選好を強化しています。賃貸ボリュームは、中途解約条項と条件再交渉を容易にするスペインのテナント寄りの構造から恩恵を受けました。Merlin Propertiesが同比較賃料の3.4%成長と96.7%の入居率を達成したことは、スペインオフィス不動産市場の賃貸モデルの有効性に貢献しています。賃貸が依然として主流ですが、価格が安定するにつれて機関投資家の購買が徐々に回復すると予想され、売買取引は2031年にかけて4.73%のCAGRを記録する見込みです。

投資家の信頼は、明確な資産の再評価と規制の可視性の向上とともに回復しています。オフィス投資予測は2024年に21億6,000万USDに達する可能性があり、2023年比32%増となり、ESG準拠物件への大きな偏りが見られます。フレキシブルワークスペースのオペレーターは成長するテナントセグメントを形成しており、従来のリーシングとターンキーサービス提供を橋渡しするマネジメント契約を締結することが多くなっています。ハイブリッドワーキングが成熟するにつれ、コアリースにフレックスオプションとホスピタリティスタイルのアメニティを組み合わせられるオーナーが、スペインオフィス不動産市場においてサイクルを通じてテナントを最も効果的に維持できる立場にあります。

最終用途別:テクノロジーセクターが需要の進化をリード

情報技術およびITエネーブルドサービスは2025年に賃貸スペース全体の32.70%を吸収し、当セクターの主要成長ドライバーとしての地位を確立しました。このセグメントは2031年にかけて4.92%のCAGRで拡大し、他の入居者グループを上回ると予測されています。スペインのテクノロジー企業はバルセロナの22@などのイノベーション地区を好み、1,000m²を超えるシングルテナント需要が一般的となっています。BFSIの需要は堅調で、2024年のマドリードでの14件の新規金融サービス案件によって支えられています。コンサルティングおよびプロフェッショナルサービスグループはリモートワークの普及によりポートフォリオの合理化が進み、より緩やかな成長を示しています。

テクノロジー入居者向けのスペインオフィス不動産市場規模は拡大しており、企業は社内炭素目標を達成するためにコラボレーションゾーン、堅牢な接続性、グリーン認定が必要となっているためです。BNP Paribas Real Estateによると、バレンシアのオフィス市場は、成長とコラボレーションをサポートするために1,000平方メートルを超えるスペースを必要とするテクノロジーセクターからの需要の高まりを示しています。小売業、ライフサイエンス、エネルギー、法律などのセクターは様々なトレンドを示しており、スペインが再生可能エネルギーおよび製薬分野でリーダーシップを発揮していることから、ライフサイエンスとエネルギーは成長が見込まれています。テクノロジーセクターの優位性は、将来のオフィス開発がテクノロジー企業の優先事項に沿った高速接続性、フレキシブルなレイアウト、持続可能な機能に注力する必要性を強調しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

地理分析

マドリードが2025年の取引量の41.40%を占めているのは、政府所在地と主要金融ハブという二つの役割を反映しています。昨年の14件の新規金融サービス案件は持続する外国人の関心を裏付けており、プライムCBDの賃料を月額41.0USD/m²に押し上げ、5%以内に空室率を圧縮しています。グレードAの希少性とフリンジの余剰の二極化は深まり、コアのオーナーに価格決定力を与える一方、レガシー資産のオーナーには課題をもたらしています。積極的なESG改修なしには、首都のインベントリの4分の3以上が2030年までに機能的な陳腐化リスクに陥り、改修の機会と取り残された資産の脅威の双方をもたらしています。

バルセロナは世界的に評価されたスタートアップエコシステムとコスモポリタンなブランドを活かしてオフィス需要を維持しています。同市は総テイクアップ面積が22%増加し、プライム賃料を月額32.1USD/m²に押し上げ、22@イノベーション地区が全取引のほぼ3分の1を占めました。周辺リングでは供給圧力が続いており、全体の空室率は11.36%を維持しています。それでも、投資家はバルセロナの流動的な賃貸市場、豊富な人材の深さ、LEEDまたはBREAM認定を持つ資産における実績ある賃料成長を評価しています。

バレンシアはスペインの新興オフィス拠点へと進化しています。歴史的に低い4.3%の空室率と9%近くに達する賃料上昇は、テクノロジー、海事物流、サポートサービス入居者からの堅調な需要を示しています。月額18.4USD/m²のプライム賃料は競争力を維持していますが、マドリードおよびバルセロナとの格差は縮まりつつあり、オポチュニスティック資本を引き付けています。他の都市では、マラガ、セビリア、ビルバオなどがデジタルインフラの向上に支えられ、企業がコスト効率の高いバックオフィス拠点を求めるなか、緩やかだが着実な存在感を増しています。

競争環境

市場構造は中程度に分散しており、グローバルアドバイザーのCBRE、Jones Lang LaSalle IP, Inc.、Savillsがスペインの不動産投資信託(REIT)であるMerlin PropertiesおよびColonialと競合しています。国際ブローカーはクロスボーダーのクライアントネットワークと深い資本市場の専門知識を活かし、大型案件において主要な役割を果たしています。一方、地元のオーナーは所有権のポジションと詳細な市場知識を通じて価値を獲得しています。Merlinの2024年の9億9,470万USDの増資は200MWのデータセンターパイプラインの資金調達に充てられ、従来のオフィス賃料を超えた収益源を拡大しています。Colonialの99%グリーン認定ポートフォリオは、競合他社が追随しようとするプレミアム賃料と入居率の優位性を示しています。

デジタル化とESGアナリティクスが次の競争フロンティアを形成しています。CBREはIndustriousの残余持分を取得してフレキシブルワークスペース機能を強化し、Turner & Townsendを統合してプロジェクトマネジメントの提供を充実させました。こうした動きは、スペース、サービス、サステナビリティ指標を融合したターンキーソリューションへの入居者の需要に応えるものです。一方、専門的なバリューアッド ファンドは規制の変化が賃料の再評価を促進するという見立てから、古いグレードBおよびCストックの再ポジショニングをターゲットとしています。このプレミアムコアの保有とオポチュニスティックな改修という二本立ての戦略が、スペインオフィス不動産市場における現在のポートフォリオ戦略を定義しています。

機会は参入障壁が低く先行者優位が持続する新興セカンダリー都市において最も顕著です。地方自治体とのパートナーシップを構築する地元デベロッパーは、オフィス、住宅ユニット、ラストワンマイル物流を統合した複合用途地区のプライム用地を確保できます。テナントエクスペリエンスプラットフォームとリアルタイムエネルギーダッシュボードの人気は、プロップテックスタックへの投資が可能なマネージャーに有利に働き、リーダーと遅れをとる企業の差をさらに広げています。

スペインオフィス不動産業界のリーダー

CBRE

Jones Lang LaSalle IP, Inc.

Savills

Cushman & Wakefield

Knight Frank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Eight Advisoryがパセオ・デ・ラ・カステジャーナにマドリードオフィスを開設し、高付加価値のM&Aおよびトランザクションアドバイザリー業務をターゲットとしています。

- 2025年3月:スペインの復興・強靭性計画が公共建物の改修に向けた6億4,800万USDの公募を開始し、ESGグレードのアップグレードへの需要を加速させています。

- 2025年2月:Merlin Propertiesは2024年の資金運用収益(FFO)が4億2,230万USDと9.4%増を記録し、増資による9億9,470万USDを200MWのデータセンター建設に充当しました。

- 2025年2月:CBREは2024年の純収益が14%成長し、Industriousの買収を完了するとともに、320億USDのグローバル開発パイプラインを推進しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、スペインのオフィス不動産市場を、マドリード、バルセロナ、バレンシア、その他の大都市圏に所在する、グレードA、B、Cのマルチテナントおよびシングルテナントのオフィスビルの総資本価値と定義している。バリュエーションには、市場利回りで資産計上された賃料収入ストリームと、記録された投資取引が反映されている。また、オフィス区画のビルで運営される独立型のフレキシブル・ワーク・ハブも反映されている。

適用除外:オーナー所有の工業用キャンパス、オフィススペースが総床面積の50%以下の複合施設、住宅やホスピタリティ用途への転換が既に予定されている資産は除外される。

セグメンテーションの概要

- 建物グレード別

- グレードA

- グレードB

- グレードC

- 取引タイプ別

- 賃貸

- 売買

- 最終用途別

- 情報技術(IT・ITES)

- BFSI(銀行・金融サービス・保険)

- ビジネスコンサルティング・プロフェッショナルサービス

- その他サービス(小売業、ライフサイエンス、エネルギー、法律)

- 都市別

- マドリード

- バルセロナ

- バレンシア

- スペインのその他地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、マドリード、バルセロナ、そしてバレンシアのような急成長中の中心地で活躍するリーシング・ディレクター、バリュエーション・サーベイヤー、機関投資家と体系的な対話を行いました。これらのディスカッションにより、実現可能な賃料、空室率のブレークポイント、改装プレミアム、前倒し利回りの期待値が検証され、机上調査だけでは把握できない前提条件が根拠づけられました。

デスクリサーチ

まず、スペインのMITMA建築許可件数、ユーロスタッ トの建設費指数、スペイン銀行の商業用不動産融資ダッシュボード、APCEspanaの空室速報など、マクロおよびセクターの公式データセットを用いた。補完的な洞察は、idealistaのような不動産ポータルサイトがカタログ化したプライムレントの取引に関する公開プレスリリースと、スペインの上場SOCIMIが提出した年次報告書から引き出した。企業レベルのインプットをより鮮明にするため、アナリストはD&B Hooversの財務情報にアクセスし、Dow Jones Factivaでヒットしたニュースをスクリーニングした。このリストは一例であり、検証やギャップを埋めるために、さらに多くの公的および独自の情報源を検討した。

マーケット・サイジングと予測

トップダウン・モデルは、報告されたオフィス投資フローと登記簿データをストック総額に変換し、都市レベルのイールドカーブと賃料シリーズを使用して、隠れたセグメントを再構築する。その後、選択的なボトムアップ・チェック(グレードAタワーのロールアップと平均賃料に稼働面積を乗じたもの)を行い、合計を調整する。主なインプットには、プライム月額賃料、空室率の推移、新規取得に占めるグレードAのシェア、GDPに連動するオフィス雇用、パイプラインの完成件数が含まれる。予測は多変量回帰を活用し、資本価値を実質GDP、サービス部門雇用、およびインタビューした専門家が合意した利回り圧縮シナリオに結びつける。二次都市におけるデータの空白は、比較可能な市場の有効な賃料対価格比を適用することで埋めている。

データ検証と更新サイクル

出力は、アノマリー・スクリーン、過去のシリーズとの差異チェック、第二のアナリスト層によるピアレビューを通過する。モデルは年1回更新され、税制改革や突然の利回りシフトなど重要な事象が発生した場合には中間的な改訂が行われる。公表前の最終的な精査により、顧客は最新のキャリブレーションを受けた見解を得ることができる。

モルドールのスペイン・オフィス不動産ベースラインが信頼を得る理由

各社が異なる地理的範囲、資産フィルター、リフレッシュ・シーケンスを適用しているため、公表されている見積もりはしばしば乖離している。

主なギャップ要因としては、マドリードとバルセロナのグレードAタワーのみをカウントしている調査や、クローズした投資案件のみに頼っている調査、為替レートを古いベンチマークで凍結している調査などがあり、これらはすべて、5つの主要都市と3つのビルグレードにまたがる当社の統合賃料・取引レンズと比較して、合計を引き下げたり引き上げたりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 39.01億米ドル(2025年) | モルドール・インテリジェンス | - |

| 28.00 B米ドル(2024年) | グローバル・コンサルタンシーA | 二次都市を省き、グレードAのみに焦点を当て、2024年の為替レートを使用 |

| 15.00ユーロ(2025年) | 業界団体B | 投資案件のみを捕捉、賃料収入のキャピタリゼーションは除外、任意データ提出 |

これらの比較は、スコープ、変数、タイムリーな更新を整合させることによって、モルドールがバランスの取れた透明性の高いベースラインを提供し、意思決定者が自信を持って再現し、監査できることを示している。

レポートで回答している主要な質問

スペインオフィス不動産市場の現在の規模は?

市場は2026年に406億5,000万USDと評価されており、2031年までに499億4,000万USDに達すると予測されています。

スペインオフィス不動産市場で最大のシェアを持つセグメントはどれですか?

グレードAビルは、ESG認定・テクノロジー対応スペースへの強い需要を背景に、総取引量の53.60%を占めて首位に立っています。

最も高い成長が予測されている都市はどこですか?

バレンシアは物流ハブとしての地位と低い事業運営コストがテクノロジーおよびバックオフィス機能を引き付けることから、2031年にかけて5.12%のCAGRを記録すると予想されています。

テクノロジーセクターのフットプリントの規模は?

テクノロジーおよびITエネーブルドサービスはオフィス需要全体の32.70%を占めており、4.92%のCAGRで拡大しています。

投資家がスペインのオフィスに関心を持つ理由は何ですか?

投資家はプライムのグリーン認定資産を追求しており、その理由はEUのESG規制、堅調な入居率、賃料プレミアムが安定したキャッシュフローを支えているためです。

ハイブリッドワーキングはリーシングパターンにどのような影響を与えていますか?

ハイブリッドモデルは全体の床面積を削減しますが、プレミアムでフレキシブルなスペースへの需要を押し上げ、市場内での賃貸の優位性を強化しています。

最終更新日: