日本国内宅配便・エクスプレス・小包市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

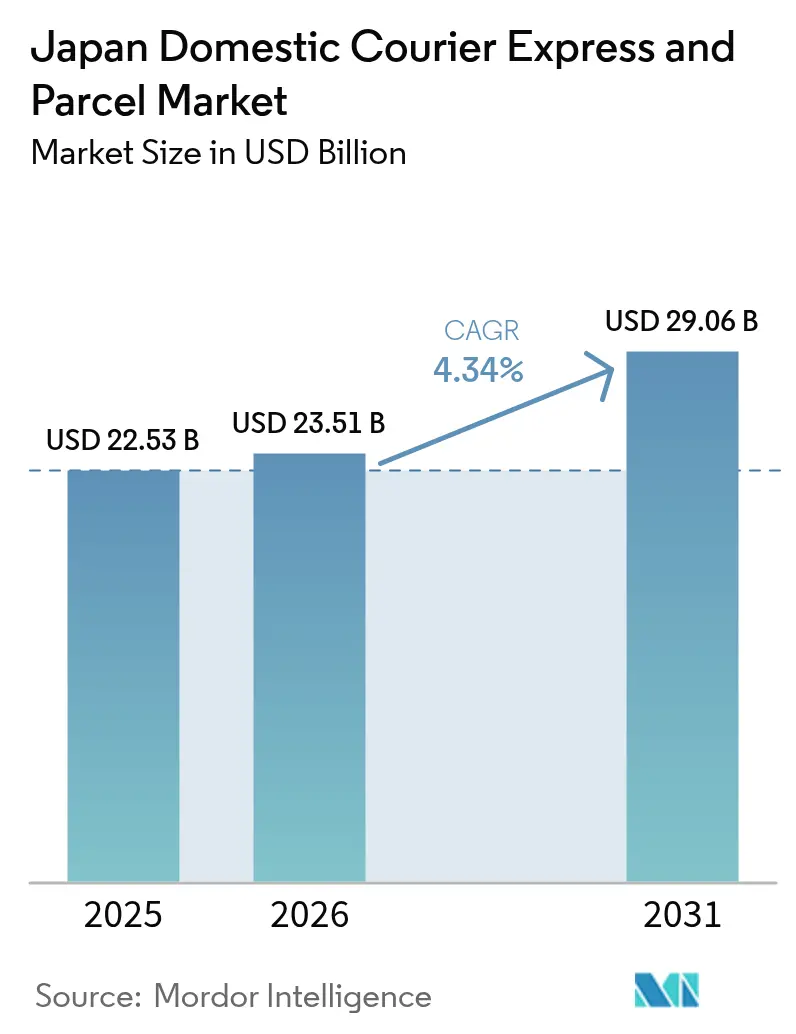

| 基準年の市場規模 (2025) | 22.53 十億米ドル |

| 市場規模 (2026) | 23.51 十億米ドル |

| 市場規模 (2031) | 29.06 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本国内宅配便・エクスプレス・小包市場分析

日本国内宅配便・エクスプレス・小包市場規模は2025年に225億3,000万米ドルと評価され、2026年の235億1,000万米ドルから2031年には290億6,000万米ドルへと成長し、予測期間(2026年~2031年)におけるCAGRは4.34%と推定されています。Eコマースの安定した需要、人口の高齢化、サービスレベルへの期待の高まりがこの成長軌道を支えています。通信事業者は、数量成長の鈍化をプレミアム・付加価値サービスおよび的を絞った割増料金によって補い、1荷物当たりの収益を向上させています。2024年の時間外労働上限規制に起因する構造的なドライバー不足は、自動化、電気自動車の導入、マイクロハブネットワークの加速的な整備を促し、車隊生産性を高めています。環境規制の強化および自主的なネットゼロ誓約も、事業者に持続可能な配送の信頼性を差別化しながら資産の近代化を促しています。ギグエコノミー・プラットフォームからの競争圧力は依然として激しいものの、確立された企業は全国規模のカバレッジ、コンビニエンスストアとの提携、規制対象商品の信頼性の高い取り扱いを通じて優位性を維持しています。

レポートの主要ポイント

- 配送速度別では、非エクスプレスサービスが2025年の日本国内宅配便市場シェアの75.40%を占めた。エクスプレスサービスは2026年~2031年のCAGR 4.98%で最も速い成長が見込まれる。

- 荷物重量別では、軽量荷物が2025年の日本国内宅配便市場規模の72.10%を占めたが、中量荷物は2026年~2031年のCAGR 4.45%で拡大する見通しである。

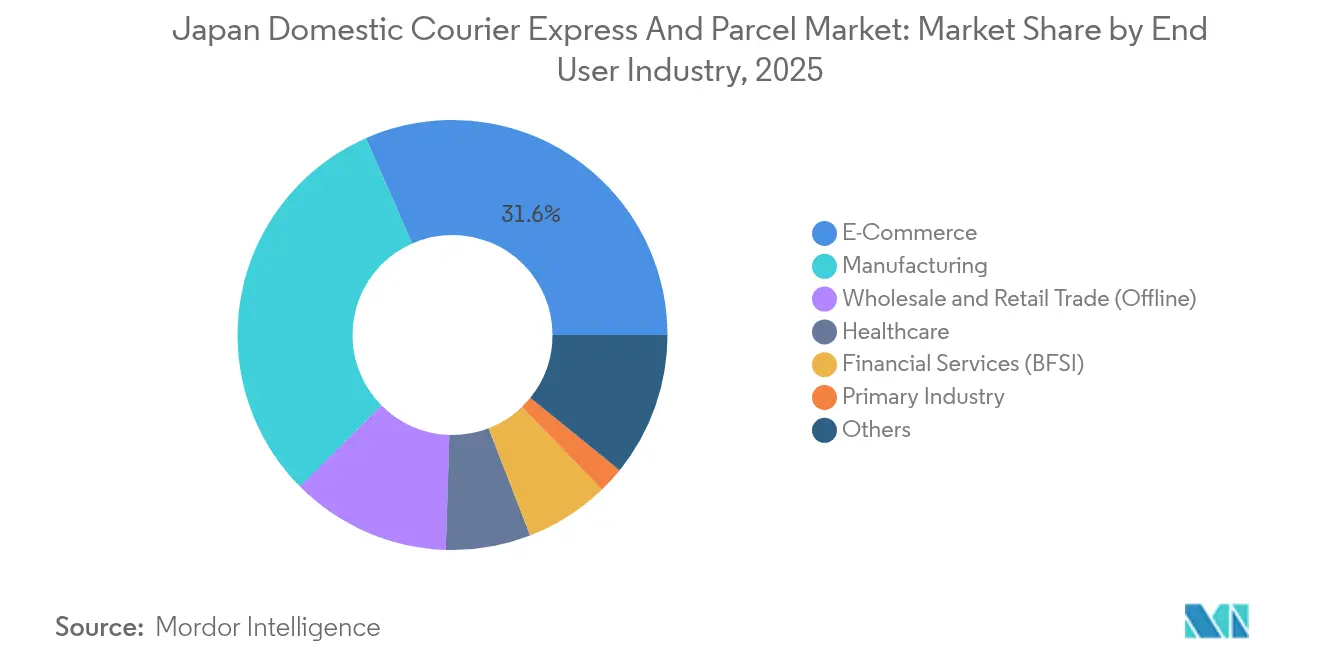

- エンドユーザー産業別では、Eコマースが2025年に31.60%の収益シェアを占め、製造業が2026年~2031年のCAGR 4.55%でセグメント最高成長率を記録すると予想される。

- モデル別では、企業・消費者間取引(B2C)セグメントが2025年の日本国内宅配便市場シェアの42.95%を占め、企業間取引(B2B)セグメントは2026年~2031年のCAGR 5.60%で成長すると予測される。

- 輸送手段別では、道路輸送が2025年に49.10%の収益を維持し、航空輸送は2026年~2031年のCAGR 4.96%を記録すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本国内宅配便・エクスプレス・小包市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響率 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマース購買に牽引されたB2C小包数量の急速な成長 | +1.2% | 全国、東京~大阪回廊 | 短期(2年以内) |

| 即日配送サービスおよびクイックコマースモデルの採用加速 | +0.8% | 主要都市 | 中期(2~4年) |

| 電気自動車および代替燃料車両の導入拡大による運営コストおよび排出量の削減 | +0.6% | 全国(都市部優先) | 長期(4年以上) |

| 高齢化人口による在宅医療小包配送需要の増加 | +0.7% | 全国(農村部偏重) | 中期(2~4年) |

| コンビニエンスストアの集荷・配達ネットワーク拡充による配送効率の向上 | +0.5% | 全国 | 短期(2年以内) |

| 成田・関西空港経由の越境小口小包流入増加が国内配送を促進 | +0.4% | 空港周辺地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Eコマース購買に牽引された企業・消費者間取引(B2C)小包数量の急速な成長

Eコマースの商品取引総額(GMV)は2024年の1,765億米ドルから2025年には2,014億米ドルへと上昇し、日本国内宅配便市場における住宅地配送ルートの高密度化を促しています[1]経済産業省、「令和5年度電子商取引に関する市場調査」、meti.go.jp。小口・高頻度の注文により平均荷物重量が低下し、ハブ容量が逼迫することで、都市圏内でのマイクロ仕分け施設の急速な展開が促されています。Temuなどの越境マーケットプレイスは、確立された通信事業者が仲介手数料によって収益化する通関処理の複雑さを加えています。食品・飲料のオンライン販売は2025年に484億6,000万米ドルに達し、追加の取り扱いインフラを必要としながらもプレミアム料金を要求する冷蔵小包レーンを刺激しています。ライブストリーミングのフラッシュセールは予測不能なピークを生み出し、事業者はサージカバレッジのためにギグワーカー車隊と固定リソースを組み合わせることを余儀なくされています。特にAmazon JapanおよびRakutenなどの大手プラットフォームは、表面的な料金を圧縮する購買力を有しているため、宅配便事業者はサービスの信頼性と柔軟な配送時間枠を重視しています。

即日配送サービスおよびクイックコマースモデルの採用加速

即日配送は任意の付加機能から標準的な期待へと移行しており、セブン‐イレブンの7NOWサービスは2025年に20,000店舗を通じて10億米ドルの売上を目標としています。クイックコマースのダークストアは都市部での20分以内の配達を支援し、広域デポを迂回して消費者から5キロメートル以内に在庫を配置しています。ローソンとUber Eatsは固定ルートで30kgのペイロードを運ぶ歩道ロボットを導入し、ピーク時間帯の人員制限を緩和しています。大阪でのテレ薬局パイロットにより、患者は処方薬を即日受け取ることができ、医療コンプライアンスとエクスプレス物流を融合させています。人工知能ルートエンジンは到着時間枠を40分から10分に短縮し、人員の比例的な増加なしに資産利用率を向上させています。ただし、エクスプレスサービスを選択する購買者は10%に過ぎず、支払い意欲が1停車当たりの高コストを相殺し、プレミアムサブセグメントにおけるマージンを維持しています。

電気自動車および代替燃料車両の導入拡大による運営コストおよび排出量の削減

Yamatoは、新型電気自動車の3分の1の価格で既存の小型トラックを電動化するコンバージョンキットの量産承認を取得しました[2]Yamato Mobility & Mfg.、「EVコンバージョンキット量産承認」、prtimes.jp。SBS Holdingsはすでに72台の電動バンを運用しており、2025年にはさらに20台を追加する計画で、車隊全体でのスケーラビリティを実証しています。ディーゼルは2024年に1リットル当たり1.11米ドルの平均価格を記録し、安定価格の電力コスト優位性を高めています。コノイケトランスポートがイオン店舗向けに供給する冷蔵電気トラックは、120kmのルートにわたるコールドチェーンの実行可能性を実証しています。ファミリーマートの機械学習ディスパッチャーは、より賢いルートシーケンシングにより2017年基準比でCO₂を12.8%削減しました。SagawaエクスプレスとDHLとの新たな持続可能な航空燃料協定により、エクスプレス航空貨物の温室効果ガス排出強度が10%低減されます[3]Sagawa Express、「DHLとの持続可能な航空燃料協定」、prtimes.jp。

高齢化人口による在宅医療小包配送需要の増加

65歳以上の市民は2025年に日本の人口の29%に達し、温度管理と保管連鎖証明を必要とする処方薬および医療機器の配送需要の拡大を促しています。医療配送サービスの市場価値は2025年に17億6,000万円(1,200万米ドル)と予測されています。アルフレッサが試験運用するドローン航路は、遠隔地のクリニックに薬品を搬送し、災害時のリードタイムを短縮しています。都市部での即日薬局・在宅統合サービスは、遠隔診療と最終マイル配送を組み合わせ、複合的なサービス収益源を創出しています。郵便物の減少は、民間宅配業者が農村部の医療補給に充当する容量ギャップを生み出しています。長期介護改革は安定した契約数量を確保し、医療は日本国内宅配便市場内における防御的な成長領域となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響率 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 時間外労働上限規制による深刻化する労働力不足が配送コストを押し上げる | -1.1% | 全国(農村部で深刻) | 短期(2年以内) |

| 都市部渋滞課金の導入が主要都市における1荷物当たりの割増料金を引き上げる | -0.4% | 東京、大阪、名古屋 | 中期(2~4年) |

| ギグエコノミー宅配便との価格競争が即日配送セグメントのマージンを侵食する | -0.6% | 高密度都市部 | 中期(2~4年) |

| ドローンおよび歩道ロボットに対する規制承認の遅延が自動化によるコスト削減を先送りにする | -0.3% | 試験実施地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

時間外労働上限規制による深刻化する労働力不足が配送コストを押し上げる

トラック運転手の時間外労働を960時間に制限する日本の2024年規制は即時的な生産性の低下を引き起こし、30%の企業が12ヶ月後も依然として違反を報告しています[4]NHK、「ドライバー時間外労働規制遵守状況調査」、nhk.or.jp。調査によると、荷主の46.8%が運賃の値上がりを支払い、41.2%が十分なドライバーを確保できず、賃金が上昇し1荷物当たりの支出が増加しています。小規模運送業者は規模の制約から割増料金を吸収する能力が限られています。2025年に規制当局が健康診断手続きの不備を理由に日本郵便の車両2,500台の許可を取り消したことで、執行強度が高まり、より厳しい業界監視を示しました。下請業者の報酬に関する政府の指針草案は基本運賃を引き上げる可能性があり、固定価格のEコマース契約に縛られた事業者のマージンを圧迫しています。

ギグエコノミー宅配便との価格競争が即日配送セグメントのマージンを侵食する

Uber DirectやAmazon Flexなどのアプリベースのネットワークは、特に短距離の都市部配送において従来の料金を下回る柔軟なドライバープールを動員しています。ローソン店舗はUberのロボットと統合し、自律型ハードウェアとギグライダーを組み合わせて低コスト体制を維持しています。AnyCarryのプラットフォームは同様のコスト構造を法人顧客にまで拡大し、従来の料金体系に挑戦しています。確立された通信事業者は、サービスの信頼性と顧客のより低い料金へのニーズのバランスを取りながらマージンの圧迫に直面しています。新規参入者による「断らない物流」の主張は新たなサービス基準を打ち立て、消費者の期待を高めています。ギグワーカーの地位に関する立法の審議は費用体系を変える可能性がありますが、執行のタイムラインと福利厚生義務については依然として不確実性が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:製造業が成長ペースを加速

製造業はスマートファクトリーの展開がバッチサイズを縮小し出荷頻度を高めることで、CAGR 4.55%(2026年~2031年)で最速の成長を遂げています。工場直送供給契約は厳格な配送時間枠とリアルタイムの可視性を必要としています。通信事業者はAPIフィードを工場フロアシステムと統合し、補充サイクルに自らを組み込んでいます。Eコマースセクターは、デジタルショッピングの継続的な普及と越境マーケットプレイス取引に牽引され、2025年収益の31.60%シェアで最大規模を維持しています。

医療は絶対的な取扱量が小規模であるにもかかわらず、戦略的重要性を増しています。規制上の追跡とコールドチェーンの義務は、認定施設を持つ事業者の全体的な収益を支えるプレミアム料金を支持しています。金融サービス・法務会社は重要書類の安全な宅配受け渡しを引き続き利用していますが、絶対的な成長は控えめなままです。レガシー店舗ネットワークを持つ小売業者は店舗からの発送スキームを採用し、純粋なデジタルフルフィルメントとクリック&モルタルフルフィルメントの境界線を曖昧にしています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

配送速度別:エクスプレスサービスがプレミアム需要を背景に拡大

エクスプレスサービスは2026年~2031年のCAGR 4.98%で最も速いサブセグメント成長を記録しました。非エクスプレスが2025年に75.40%のシェアで収益リーダーシップを維持する一方、確実な配送時間枠への顧客の選好の高まりが日本国内宅配便市場全体でエクスプレスレーンのアップグレードを促進しています。かつてプレミアムサービスと独占的に関連していた即日・翌日配送への期待は、オムニチャネル小売業者がインスタント・グラティフィケーションの基準に追いつこうとする中で、主流のサービスへと移行しつつあります。自律型歩道ロボットと人工知能ルーティングへの投資が競争力のあるコストで輸送時間を短縮し、従来のエクスプレスと標準的な小包の境界を再定義しています。

エクスプレス通信事業者は付加価値オプション、温度管理、安全なID認証、深夜配送枠を活用して料金プレミアムを正当化しています。限られた競合環境は価格侵食を抑制し、平均以上の収益を維持しています。一方、非エクスプレスネットワークは宅配ロッカー、近隣集荷カウンター、データ駆動の積み合わせ輸送を通じて革新し、正式なサービスレベルのアップグレードなしに実際の到着時間を短縮しています。予測期間を通じて、通信事業者は日本国内宅配便市場内の収益の多様性を維持しながら、細かく区分された配送緊急度に価格帯を合わせたサービスメニューを調整することが期待されています。

モデル別:企業間取引(B2B)荷物が勢いを増す

企業間取引(B2B)サブセグメントは2026年~2031年のCAGR 5.60%で市場を上回り、在庫削減の動きと小口ロットサプライヤー関係の成長を反映しています。予測可能な注文サイクルにより、積載効率を高めコストを削減するルート統合が可能になります。統合ダッシュボードにより法人顧客は継続的な状況フィードを受け取り、宅配便のパフォーマンスを調達指標に組み込んでいます。

企業・消費者間取引(B2C)は2025年に42.95%の収益シェアでリーダーシップを維持していますが、価格抵抗とともに高まるサービス品質への期待に直面しています。サブスクリプションコマースと自動補充サービスは、数量ピークを平滑化することで成長の変動性を抑える可能性があります。消費者間取引(C2C)は、プラットフォーム提供のラベルとシンプルな返品手続きの恩恵を受け、リコマースとピアツーピア取引の安定した分野として残っています。

荷物重量別:中量荷物が回復

軽量荷物(5kg未満)は2025年に72.10%の収益シェアを確保し、日本国内宅配便市場規模を支配しており、これはオンライン小売の小口注文の傾向の直接的な結果です。梱包体積当たりの収益が取り扱い頻度の増加に追いつかない中、収益性の圧力が生じています。電気コンバージョン小型トラックは推進力と維持費を削減することでマージンを回復するのに役立っています。5kgから31.5kgの中量荷物帯は2026年~2031年のCAGR 4.45%を記録し、メーカーが製造ラインへ直接部品を出荷することやSMEがドロップシッピングモデルを実行することによって牽引されています。

産業のデジタル化はより高付加価値の小包化を促し、オンデマンドの補修部品急送がパレット輸送に取って代わっています。フォークリフト対応の小包レーンのためにデポを整備し、重量プロファイリングソーターを導入した通信事業者はこの回復を捉えています。31.5kgを超える重量荷物は建設業や資本設備のアフターセールスに対応し、ニッチながら安定した需要を維持しています。安全性とコンプライアンスにコミットする事業者にとって、専門的な取り扱い能力とリフトゲート車隊は競争上の隔離を維持しています。

注記: 全セグメントのシェアはレポート購入後に閲覧可能

輸送手段別:道路中心のネットワーク内で航空貨物が拡大

道路輸送は2025年収益の49.10%を占め、日本の密な高速道路網とトラックベースの最終マイルの柔軟性を反映しています。しかしながら、CAGR 4.34%の日本国内宅配便市場(2026年~2031年)とドライバー不足の組み合わせが、輸送手段の多様化を加速させています。成田・関西空港の拡張によりベリーホールド容量が増加し、夜間便のカットオフ時間が短縮されることで、国内航空貨物はCAGR 4.96%(2026年~2031年)で増加しています。

鉄道および内航海運は積み替え要件のためにニッチな用途に限られています。今後、政府によるコンベアベルト貨物回廊の試験運用や幹線道路でのプラトゥーニングは、人間のドライバーへの依存度を下げることで輸送手段の経済性を再編し、日本国内宅配便市場の長距離区間を再形成する可能性があります。

地理的分析

東京から神奈川、愛知、大阪へと広がる大都市圏は小包の発送・着荷の大部分を集中させており、高度な自動化展開を支える路線密度を形成しています。即日配送の需要はここで活発であり、密なコンビニエンスストアネットワークと複合テナント型マイクロフルフィルメント拠点が支援しています。東京都心部向けに提案されている都市部渋滞課金制度は、停車ごとのコストを引き上げるアクセス料を課す可能性があり、事業者は都市内移動に歩道ロボットと自転車宅配員に誘導されています。

福岡・札幌などの地方中核都市はオンライン小売浸透率の上昇を示していますが、密度が低く、経済性を維持するためにハイブリッドな受け取りオプションが必要です。農村部の都道府県はより深刻な人口高齢化に直面しており、医療配送と行政文書の物流がこれらの地域の中核需要を形成しています。山岳地帯でのドローン試験は、長い迂回路と限られたドライバー数を補うことを目的としており、継続的な人員常駐なしにサービスカバレッジを拡大することが期待されています。

国際ゲートウェイ地域は越境Eコマースの流入による波及効果を享受しています。成田・関西の貨物対応の通関体制が国内への移送を加速させ、周辺の都道府県を仕分け投資の魅力的な候補地としています。気候変動対策が全国的なルーティング戦略に影響を与えており、ファミリーマートのCO₂ 12.8%削減は特定の地域交通パターンに合わせたアルゴリズムから生まれたものであり、ルート論理のローカライズによるさらなる改善余地を示唆しています。

競争環境

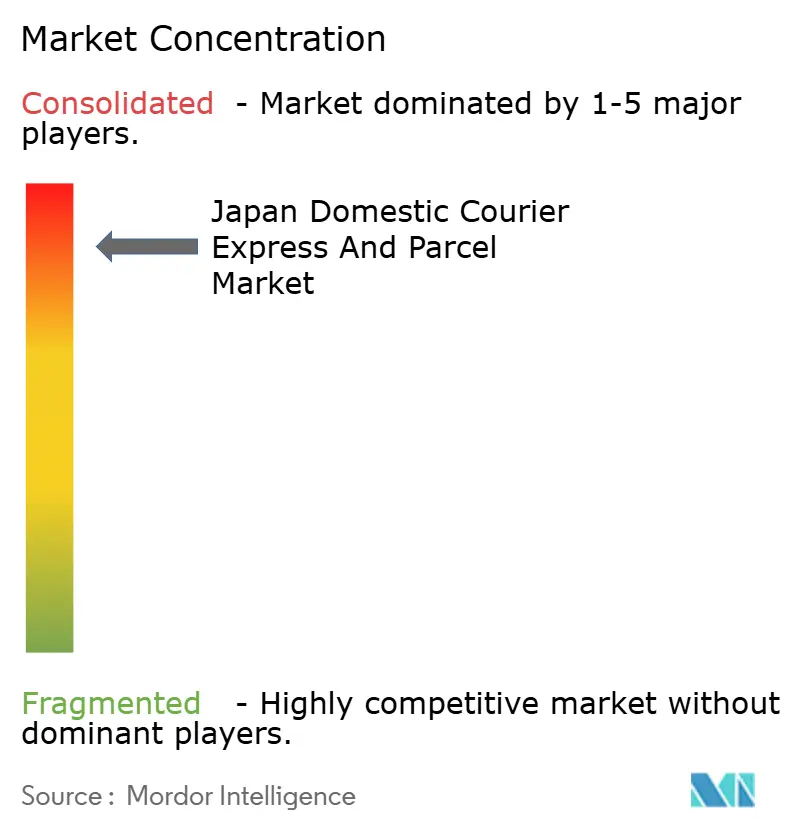

Yamato Holdings、Sagawa Express(SG Holdings)、Japan Post Groupの3社は、全国規模のデポ、ブランド車隊、顧客信頼を背景に日本国内宅配便産業を牽引しています。これらの企業の統合したカバレッジは法人顧客と規制対象商品の契約を確保しています。しかし、当局が2025年6月に健康診断手続きの不備を理由に日本郵便の車両2,500台の許可を取り消したことで、コンプライアンス違反に伴う評判リスクが浮き彫りとなり、規制の監視が強化されました。

既存大手企業はコスト基盤を安定させるために電動化とロボティクスに多額の投資を行っています。Yamatoのコンバージョンキット承認は資本を抑えた車隊刷新をもたらし、SagawaはDHLと持続可能な航空燃料に関して提携し国際サービスを差別化しています。中規模の挑戦者は医療、温度管理、逆物流などの専門化を追求し、防衛可能なニッチを構築しています。ギグエコノミーのアグリゲーターは柔軟な労働力と自律型装備を活用することで、高密度都市部の価格を破壊しています。AnyCarry、Uber Direct、Amazon Flexはトラックを所有せずに輸送能力を拡大し、オンデマンドの変動料金への価格発見を加速させています。地域の中小運送事業者はコンプライアンスと技術投資の閾値の上昇に苦しみ、規模拡大を目指すネットワークとのパートナーシップや買収を促されています。

コンビニエンスストアとの提携は重要な競争上のレバーを形成しています。セブン‐イレブン、ローソン、ファミリーマートは集荷カウンターとマイクロフルフィルメントスペースを統合し、数万店舗への独占的なアクセスを提供しています。このような提携を確保できない通信事業者は、最終マイルコストの増加と消費者ブランド露出の低下というリスクに直面しています。予測期間の視野において、非有機的な統合と技術的合弁事業が市場シェアを塗り替えると見込まれており、各プレイヤーは電動化、AI、自動化への投資に必要な規模を獲得しようとしています。

日本国内宅配便・エクスプレス・小包産業リーダー

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd.(Sagawa Express)

Japan Post Holdings Co., Ltd.

Nippon Express Holdings

Seino Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Japan Post Holdingsは、ドライバーの健康診断手続きの不備を理由に郵便トラック2,500台の許可が取り消され、全国ネットワークの輸送能力が disrupted されました。

- 2025年4月:Yamato Mobility & Mfg.は、車隊のアップグレードコストを3分の2削減する電気コンバージョンキットの量産承認を取得しました。

- 2025年4月:SG HoldingsのSagawa ExpressはDHL Japanと持続可能な航空燃料のパートナーシップを締結し、国際ルートでの排出量10%削減を目標としています。

- 2024年9月:Nippon Express Holdingsは、労働力不足を緩和するためにモビリティロボットを統合した「NXユニバーサル・ハーモニアス・ワーク・ウェアハウス」パイロットを開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

モルドールインテリジェンスによると、我々の調査では、日本国内の宅配便・エクスプレス・小包(CEP)市場を、道路または国内航空シャトルで定期小包ネットワークを移動する30kgまでの小口荷物の集荷、輸送、最終引き渡しから国内で発生するすべての収入として扱っている。

適用除外:国際運送状に基づき処理される国境を越えた輸出入フローは、この定義から外れる。

セグメンテーションの概要

- 配送速度

- エクスプレス

- 非エクスプレス

- 荷物重量

- 重量荷物

- 軽量荷物

- 中量荷物

- エンドユーザー産業

- Eコマース

- 金融サービス(BFSI)

- 医療

- 製造業

- 主要産業

- 卸売・小売業(オフライン)

- その他

- モデル

- 企業間取引(B2B)

- 企業・消費者間取引(B2C)

- 消費者間取引(C2C)

- 輸送手段

- 道路

- 航空

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、関東、関西、九州全域のフリートマネージャー、サードパーティロジスティクスの幹部、労働組合の代表者、テクノロジーベンダーにインタビューを行った。これらの話し合いにより、再配達比率、時間外労働の影響、平均停車駅密度が確認され、机上の想定が改善された。

デスクリサーチ

まず、国土交通省が発表する時系列の宅配便取扱個数、輸送量、車両統計、日本郵便が発表する郵便年鑑、経済産業省が発表する電子商取引総額の集計から始める。会社提出書類、料金通知書、投資家向けプレゼンテーションでは、通信事業者の価格決定ドリフトをマッピングしている。D&B HooversやDow Jones Factivaのような有料プラットフォームは、財務検証やニュース追跡をサポートし、Questelの特許は自動化の強度を強調し、Volzaの出荷データは国内とインバウンドのフローをアンカーする。このリストは例示であり、その他多くの公開データセットや取引速報はデータ収集と明確化の助けとなった。

マーケット・サイジングと予測

まず、国土交通省の小包数と、サンプリングされた小包1個あたりの平均収入とを結びつけ、重量帯と配達速度によって再構築するトップダウン再構築によって、基準値を導き出す。運送会社の収益ロールアップやB2C貨物の監査など、ボトムアップのチェックを選択し、合計値を校正する。モデルに与える主要変数には、電子商取引のGMV、小包の再配達率、燃料費指数、ドライバーの欠員率、都市人口密度が含まれる。多変量回帰では、各ドライバーを2030年まで予測し、シナリオ分析では労働ショックと燃料ショックのストレステストを行った。ボトムアップ・データ、特に零細宅配業者に関するデータのギャップは、専門家の意見聴取を通じてベンチマークされたモデル化された普及係数を用いて埋められている。

データ検証と更新サイクル

アウトプットは2段階のアナリスト・レビューを受けます。異常値は、キャリアの四半期売上高と国土交通省の月次数量に照らしてフラグが立てられ、変動幅があらかじめ設定された範囲を超えた場合は、ソースに再連絡する。モデルは毎年更新され、重要な規制や賃金の変動があった場合は暫定的に更新される。

日本国内CEPベースラインが信頼される理由

各社が市場を異なる角度から分析したり、未検証の価格乗数を適用したりしているため、公表されている見積もりはしばしば乖離している。ある外部調査では、2024年の国内CEPは249億米ドルとされているが、別の調査では330億米ドルとされている。こうしたギャップは、国境を越えたフローへのスコープクリープや、日本の5キロ未満の小包の多さを無視した画一的な平均価格の仮定から生じている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 225.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 249億米ドル(2024年) | グローバル・コンサルタンシーA | 国際小包を含み、eコマースの定額外挿を適用 |

| 33.00 B米ドル(2024年) | 地域コンサルタントB | トラック輸送の貨物収入と宅配便の収益をブレンドし、重量帯全体で単一のASPを使用する。 |

この比較から、モルドールの規律あるスコーピング、変数レベルの調整、毎年のリフレッシュが、バランスのとれた透明性の高いベースラインを提供し、意思決定者がそれをトレースし、自信を持って再現できることがわかる。

レポートで回答される主要な質問

日本国内宅配便市場の現在の規模はどれくらいですか?

市場は2026年に235億1,000万米ドルと評価されており、2031年までに290億6,000万米ドルへの成長が見込まれています。

日本国内宅配便市場はどのくらいの速度で成長することが予想されますか?

2026年から2031年にかけてCAGR 4.34%を記録すると予測されています。

日本国内宅配便市場内で最も速く成長しているセグメントはどれですか?

エクスプレス配送サービスが2026年~2031年のCAGR 4.98%という予測成長率でリードしています。

宅配便企業はどのように労働力不足に対処していますか?

通信事業者は自動化を加速し、電気自動車を導入し、自律型ロボットを追加することで、人間のドライバーへの依存を低下させながら生産性を向上させています。

なぜ医療配送が戦略的な焦点となっているのですか?

日本の高齢化人口と遠隔医療の普及拡大が、医薬品と医療機器に対する専門的かつ高マージンの荷物需要を生み出しています。

コンビニエンスストアは宅配便物流においてどのような役割を果たしていますか?

55,000店舗を超えるコンビニエンスストアが集荷・配達拠点およびマイクロフルフィルメントハブとして機能し、最終マイルの効率と消費者のアクセス性を向上させています。

最終更新日: