インド国内宅配便・エクスプレス・小包(CEP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

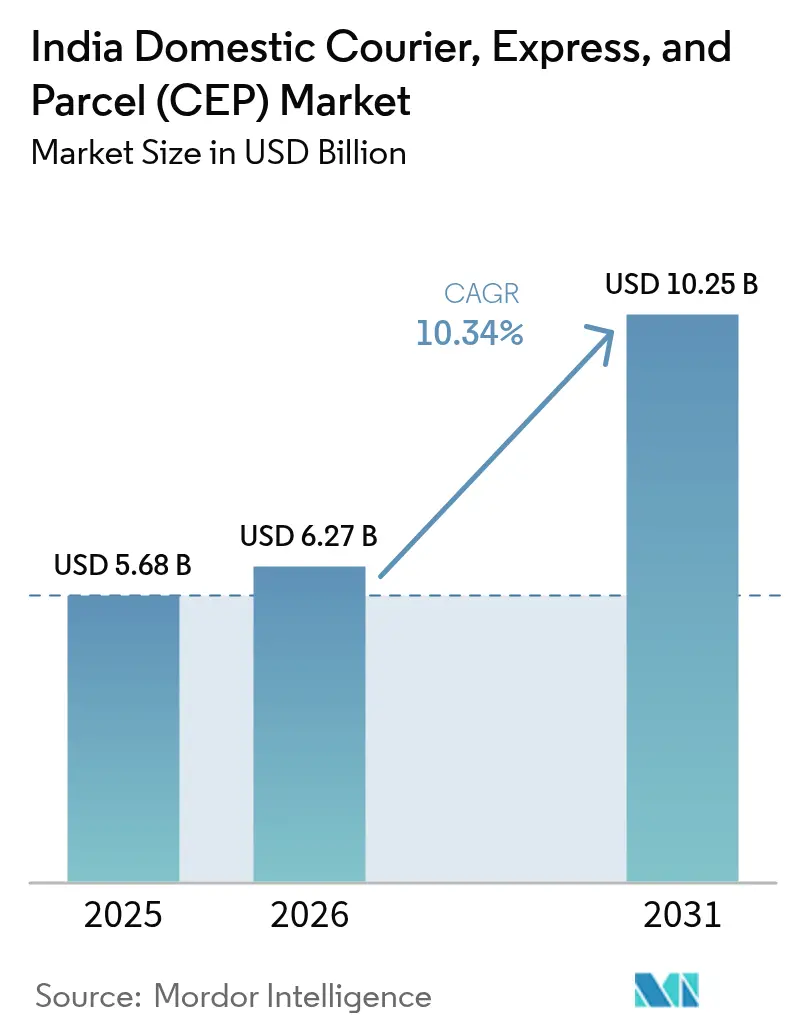

| 基準年の市場規模 (2025) | 5.68 十億米ドル |

| 市場規模 (2026) | 6.27 十億米ドル |

| 市場規模 (2031) | 10.25 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

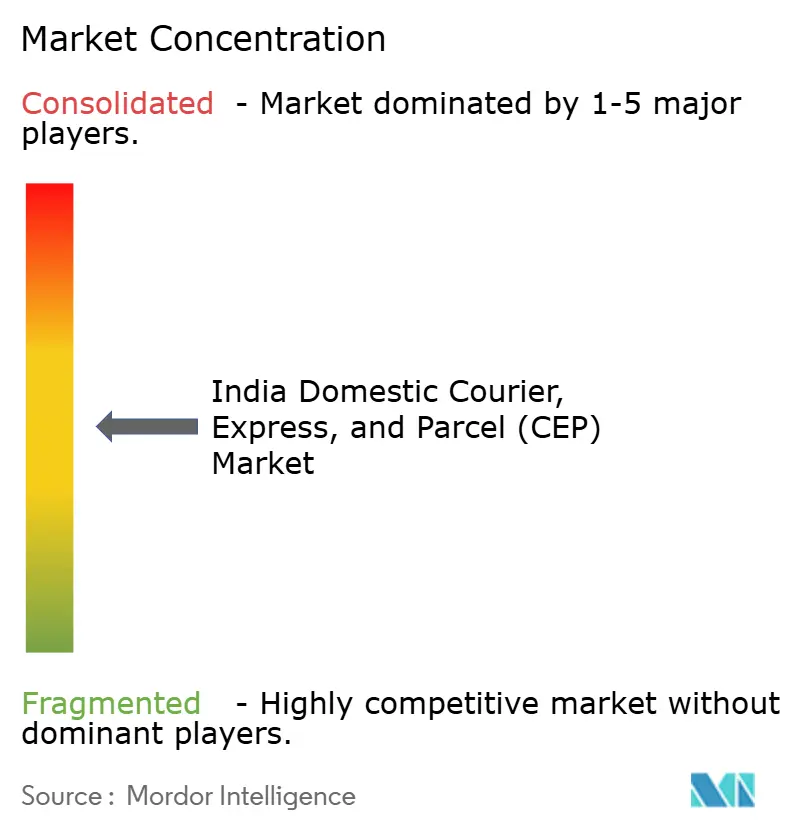

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド国内宅配便・エクスプレス・小包(CEP)市場分析

インド国内宅配便・エクスプレス・小包市場規模は2026年にUSD 62.7億と推定され、2025年の USD 56.8億から成長し、2031年にはUSD 102.5億に達するとの見通しで、2026年から2031年にかけて10.34%のCAGRで成長します。

中堅・小都市(ティアII・ティアIII)へのEコマース急速普及、ダイレクト・トゥ・コンシューマー(D2C)ブランドの拡大、および物流回廊への持続的な政府投資が、インド国内宅配便市場における小包量を加速させるとともに、サービスへの期待を大きく変革しています。自動仕分け機からAIベースの経路最適化に至るまでの技術導入により、セクターの物流コストはGDP比16%から約10%へと低下しましたが、この数値は依然としてグローバル水準に及ばず、インド国内宅配便市場において効率性を追求するプレーヤーには十分な成長余地が残されています。エクスプレスサービス、航空貨物輸送能力の増強、およびハイパーローカルフルフィルメントネットワークが、消費者が当日または翌日配送をインド国内宅配便市場の標準として受け入れるにつれ、競合の激化をさらに促進しています。統合化の勢いは、自動化投資を迅速に拡大できる十分な資金力を持つ事業者に有利に働く一方、中小規模の宅配便企業は、データの可視性・スピード・サービスの一貫性を重視するエコシステムにおいて、マージン圧縮に直面しています。

主要レポートのポイント

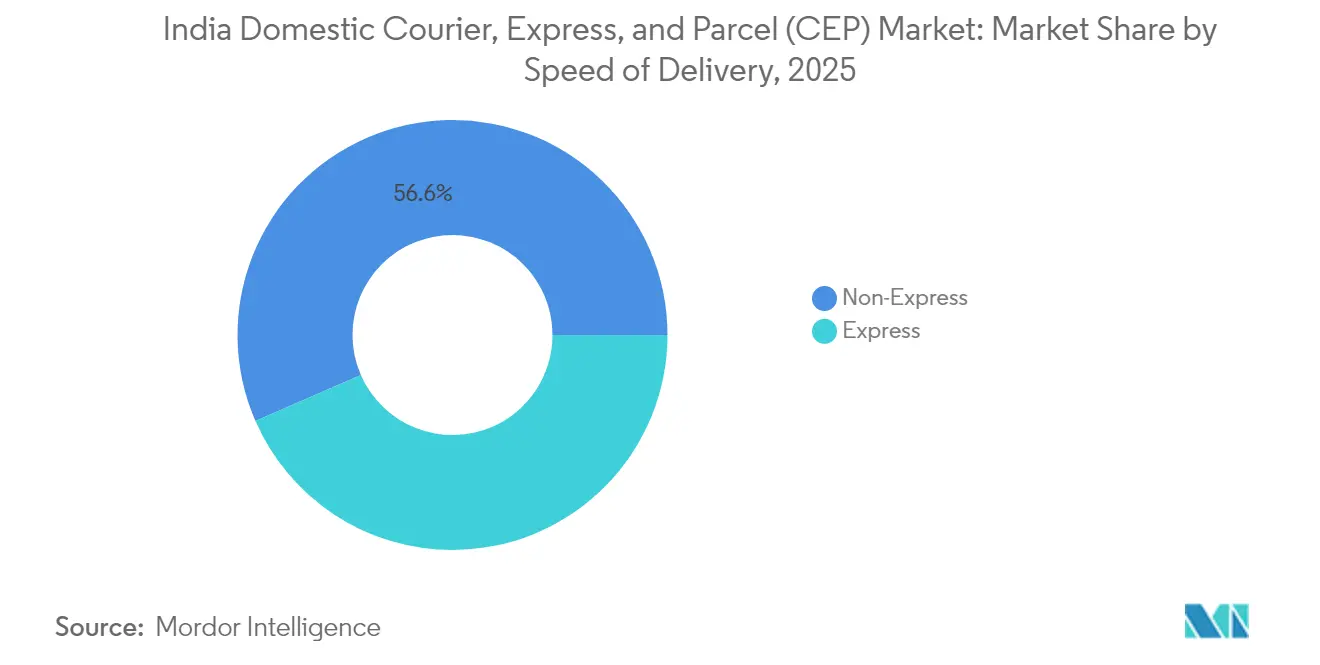

- 配送速度別では、非エクスプレスサービスが2025年のインド国内宅配便市場シェアの56.55%を占め、エクスプレスサービスは2031年にかけて11.07%のCAGRで拡大する見込みです。

- 荷物重量別では、軽量荷物が2025年のインド国内宅配便市場規模の71.91%を占め、軽量貨物は2031年にかけて10.63%のCAGRで成長が見込まれます。

- エンドユーザー業種別では、製造業が2025年に32.62%の売上シェアでトップを占め、Eコマースは2031年まで11.26%と最高のCAGRを記録する見通しです。

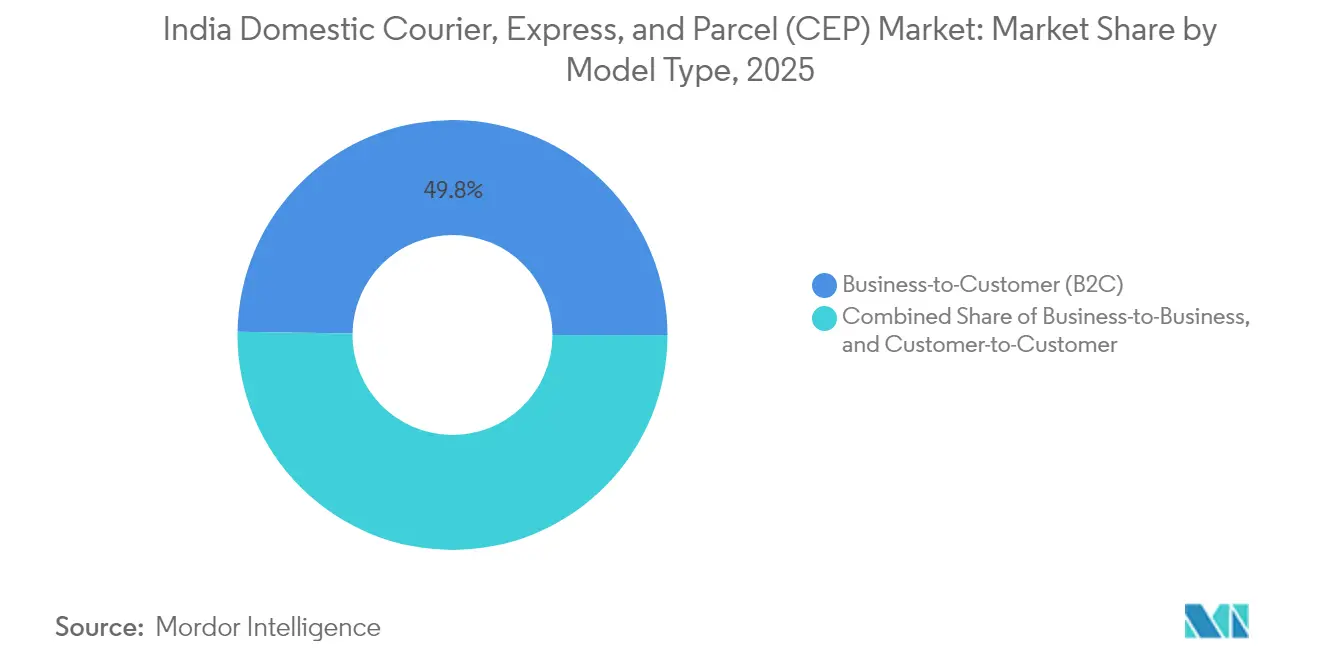

- モデル別では、B2Cセグメントが2025年のインド国内宅配便市場規模の49.76%を占め、2026年から2031年にかけて12.33%のCAGRで加速する見込みです。

- 輸送手段別では、道路が2025年のインド国内宅配便市場シェアの70.27%を占め、航空貨物は2031年にかけて10.72%のCAGRで成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド国内宅配便・エクスプレス・小包(CEP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長とティアII・III都市への普及 | +2.8% | ティアII・III都市に集中した利益を伴う全国規模 | 中期(2~4年) |

| 国家物流政策とインフラ整備の推進 | +2.1% | 貨物回廊と主要都市の接続性における早期利益を伴う全国規模 | 長期(4年以上) |

| 倉庫自動化の急増と外国直接投資の流入 | +1.9% | 主要都市および産業拠点、ティアII都市への拡大 | 中期(2~4年) |

| 当日または翌日配送への消費者需要 | +2.3% | 都市部、ティアII都市への拡大 | 短期(2年以内) |

| D2Cブランドの法人間(B2B)小包へのシフト | +1.2% | 製造業および消費財拠点に集中した全国規模 | 中期(2~4年) |

| ONDC(オープン・ネットワーク・フォー・デジタル・コマース)オープンネットワーク活用 | +0.8% | 小都市・農村部への影響が強い全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とティアII・III都市への普及

ティアII・ティアIII地域が新規オンライン購買者の60%超を生み出すようになり、インド国内宅配便市場は小包量の乗数効果を体験しています。スマートフォンの低価格化とユビキタスなUPI決済がデジタル普及のライフサイクルを短縮し、小都市でのオーダー頻度がオンボーディングから2年以内に主要都市並みとなっています。クイックコマース(即時配送)プラットフォームは92の非主要都市で事業を展開していますが、1日当たりの配送密度が主要都市の1,100件に対し350件と低く、配送経済性を圧迫しています。BharatNetやデジタル・インディアなどの政府プログラムが宅配便事業者の参入障壁を下げる接続基盤を供給しています。その結果、ブランドを持つ小包ネットワーク各社は新興需要拠点に近いスポーク施設の整備を競い、雇用創出を促進するとともにインド国内宅配便市場における地域内競争を激化させています[1]「インドのクイックコマースブームが非常にコストの高いスピードトラップを作り上げた」、India Dispatch、indiadispatch.com。

国家物流政策とインフラ整備の推進

統一された物流ビジョンは、マルチモーダル回廊の開発と100か所のマルチモーダル物流パークの整備を通じて、セクターコストをGDP比8〜9%へ圧縮することを目指しています。専用貨物回廊と統合物流インターフェースプラットフォームは、書類手続きを15〜20%削減し、インド国内宅配便市場全体の透明性とスループットを向上させる見込みです。2026年度のINR 11.2兆(インドルピー)の資本的支出(INR 1.5兆の無利子州融資を含む)は、輸送時間を短縮する道路・鉄道・港湾の整備を加速させます。東部専用貨物回廊の完成とUDANスキーム下での120の地方空港拡張により、時間に敏感な小包輸送において航空と陸上の輸送手段を組み合わせることが経済的に可能となります。主要都市のスポークとヒンターランドハブとのネットワーク強化により、潜在的な農村消費が解放され、CAGRの見通しがさらに2.1ポイント押し上げられる見込みです[2]「物流の未来:インドにおけるスタートアップの状況」、Messe Stuttgart India & EAC Consulting、eac-consulting.de。

倉庫自動化の急増と外国直接投資の流入

人件費が上昇し精度目標が厳格化するにつれ、宅配便各社は自動誘導車両(AGV)、高速仕分け機、AIを活用した在庫プラットフォームへの投資を拡大しています。インドは2014年から2023年にかけて物流スタートアップへの投資として記録的なUSD 11億を集め、そのうち44%の企業がティアII・ティアIII都市に本社を置いており、イノベーションの地理的民主化を示しています。Ecom ExpressはIPO申請書においてINR 23.5億を仕分け自動化に充当すると表明し、セクター全体でのライトアウト施設への移行を示しています。Allcargoが業務の80%をクラウドへ移行する目標など、クラウド移行の取り組みにより、トラックの積載率向上と資産効率の改善をもたらすリアルタイムの可視性が実現されます。

当日または翌日配送への消費者需要

迅速なフルフィルメントにはプレミアム価格への支払い意欲が伴い、主要都市においてエクスプレス配送がオプションのサービスから期待される標準へと変化しています。クイックコマース事業者は合計約4,000か所のダークストアを運営しており、宅配便パートナーは精確な需要予測と狭い配送時間帯に依存するマイクロフルフィルメントモデルへの適応を迫られています。インド国内宅配便市場はこれに対応するため、消費の集中エリア付近に在庫を事前配置する予測型ポジショニングアルゴリズムを導入しています。しかし、非主要都市ではオーダー密度が15分以内の目標を支えられないことが多く、経済性は依然として厳しい状況です。10分配送のパイロット実験が進む中、ネットワーク各社は二輪ライダー・電動バン・宅配ロッカーを組み合わせて最終拠点の配送車両体制を再構築し、スピードを損なうことなくマージンを守ろうとしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い物流コスト対GDP比と断片化 | -1.8% | 農村部・遠隔地への影響が顕著な全国規模 | 長期(4年以上) |

| 農村インフラの格差 | -1.4% | 農村部・ティアIII都市、最終拠点接続性への影響 | 長期(4年以上) |

| ギグワーカーの離職 | -1.1% | 都市部・主要都市、ティアII都市への波及 | 短期(2年以内) |

| プラットフォームの自社配送への偏重 | -0.9% | Eコマース拠点・主要都市に集中した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い物流コスト対GDP比と断片化

物流企業の90%が非組織部門に属し、67%が5台未満のトラックを運用しているという断片化した運営構造が依然として続いています。この構造はスケールメリットを制限し、技術の普及を妨げ、インド国内宅配便市場における1件当たりの輸送コストを押し上げます。GST導入後も残る州固有の規制上の差異が重複したコンプライアンス層を生み出し、マージンを圧縮しています。住所表記の不統一が配送の再ルーティングを引き起こして最終拠点コストを引き上げる一方、輸送手段の統合不足がネットワーク最適化を制約しています。こうした非効率性が総じて、市場CAGRの見通しを約1.8ポイント押し下げています[3]「ShadowfaxがコンフィデンシャルルートでIPO書類を提出へ」、The Economic Times、economictimes.indiatimes.com。

農村インフラの格差

農村地域への最終拠点配送は、道路品質の低さと需要拠点の分散により、都市部より最大25%のコスト増となることが多いです。倉庫のうちグレードA基準を満たすのは35〜40%にとどまり、輸送コスト上昇を相殺し得る自動仕分けソリューションの導入が制約されています。モンスーン期の混乱はトラック輸送費を最大15%押し上げ、農業繁忙期のサービス信頼性を損ないます。多くの農村部ではデジタル決済の浸透が限られているため代金引換(COD)が依然として主流であり、インド国内宅配便市場における宅配便事業者の運転資本ニーズを膨らませ、精算サイクルを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配送速度別:エクスプレスの勢いが従来の大口輸送を上回る

エクスプレス貨物は、都市部の消費者が当日・翌日フルフィルメントを標準と捉えるにつれ、2031年にかけて11.07%のCAGRで増加し、インド国内宅配便市場規模においてプレミアム小包需要を押し上げました。クイックコマースプラットフォームは主要都市において10〜30分の配送時間帯を約束する4,000か所超のダークストアを共同で開設した後、エクスプレス量の増加に占めるシェアを高めています。非エクスプレスオプションは、コスト効率がスピードを上回るB2B製造輸送を中心に56.55%のシェアで依然優位を保っています。

高度な経路最適化エンジンと予測型積載により、宅配便各社はエクスプレス小包1件当たりのコストを削減し、非エクスプレスサービスとの従来の価格差を縮小しています。Shadowfaxはハイパーローカル配送がトラフィックの約30%を占める状況でも事業収益性を報告しており、マージン防衛における技術の役割を浮き彫りにしています。それでも、ティアII・ティアIII都市での低いオーダー密度がエクスプレス時間帯を15〜60分に延長し、インド国内宅配便市場全体での柔軟性のためにパートナーフリートを活用するアセットライトモデルを促しています。

注記: 全セグメントの個別シェアはレポート購入時に利用可能です

荷物重量別:軽量小包がEコマース拡大を牽引

軽量荷物は2025年のインド国内宅配便市場シェアの71.91%を占め、一括購入よりも頻繁な低額注文を生み出すモバイルファーストの購買行動に後押しされました。容積重量に基づく料金モデルは、箱の体積を最小化し航空貨物の割増料金を削減する梱包アルゴリズムの精緻化を宅配便各社に促しています。

規制当局がリサイクル可能な素材を推進するにつれ、持続可能性への取り組みが複雑さを加えており、各社は主要都市においてコンポスタブルポーチや再利用可能なトートバッグのパイロット実験を行っています。3輪・4輪車両で最大750kgの小包を輸送するUberのCourier XLは、インド国内宅配便市場における車両稼働率の均衡化を目的とした重量物セグメントへの参入という並行した動きを示しています。

エンドユーザー業種別:製造業の規模とEコマースの成長速度

製造業は2025年の総価値の32.62%を占め、同期化されたインバウンド・アウトバウンド物流を必要とするグローバル生産拠点としてのインドの台頭を反映しています。インド国内宅配便市場規模において製造業向け宅配便は、工場から港湾までのリードタイムを短縮する産業回廊の整備から恩恵を受けています。

一方、Eコマースは農村部のオンライン普及加速を背景に2031年にかけて11.26%と最も高いCAGRで成長します。小口取引の増加と高い返品率により統合的な逆物流能力が必要とされます。AllcargoがMSME(中小零細企業)クラスターに注力する戦略は、製造業とEリテールを橋渡しし、積載効率を最適化するハイブリッドなB2B・B2CフローをB2B・B2C間で実現するものです。

モデル別:B2Cの優位がサービス提供のあり方を変革

B2C配送は2025年に49.76%のシェアでトップとなり、D2Cブランドが従来の小売チャネルを短絡化して住宅地の小包密度を高めるにつれ、12.33%のCAGRで成長する見通しです。追跡精度に対する消費者の目が厳しくなるにつれ、宅配便各社はリアルタイムのETA(到着予想時刻)提供、リアルタイムの配送員コミュニケーション、およびスムーズな返品対応に取り組んでおり、これらの機能はインド国内宅配便市場全体にわたる堅牢なデジタル基盤を必要とします。

B2B輸送は産業地帯で量の厚みを維持しているものの、サプライチェーンの再構築がスケールよりも効率を重視するため、拡大は緩やかです。C2C小包はピアツーピア中古品転売プラットフォームの普及を背景に増加しており、宅配便各社はコストを抑えつつ利便性を損なわないよう、ゲーテッドコミュニティへの自動式宅配ロッカーや小包ロッカーの実験を進めています。

注記: 全セグメントの個別シェアはレポート購入時に利用可能です

輸送手段別:道路網の基盤が戦略的な航空輸送拡大に直面

道路輸送はネットワークの冗長性とインド国内宅配便市場における遠隔地のPINコードにもアクセスできる柔軟性を背景に70.27%のシェアを維持しました。バーラトマーラ高速道路拡張計画と電動配送バンへの段階的な移行により、中期的にはキロメートル当たりのコスト低減と炭素排出量の削減が期待されます。

航空貨物は規模こそ小さいものの、UDANスキームの下での新設地方空港が路線カバレッジを拡大し、高付加価値の電子機器・ファッション・医薬品向けにエクスプレスオプションを提供するため、10.72%のCAGRを記録しています。DHLがインド国内路線向けに8機の航空機を追加したことは、時間的に重要な貨物には専用輸送力が見合うことを示しています。鉄道と水路はネットワークの整備不足と取り扱い上の制約によりニッチな位置付けにとどまっていますが、専用貨物回廊に連携したマルチモーダルの試験運用が特定の分野で新たな機会を生み出す可能性があります。

地理分析

ムンバイ、デリー首都圏(NCR)、バンガロール、チェンナイ、ハイデラバード、プネー、コルカタ、アーメダバードのインド8大都市圏は、クイックコマース売上の約83〜85%を集合的に生み出し、インド国内宅配便市場における小包フローの大半を支えています。PMガティ・シャクティなどの政府インフラプログラムは、貨物回廊・マルチモーダルパーク・物流クラスターを通じてこれらの大都市とティアII・ティアIII都市を結び、リードタイムの短縮とコスト変動の低減を目指しています。

スーラト、ジャイプール、ラクナウ、コインバトール、インドールなどのティアII成長拠点は、可処分所得の上昇・ブロードバンド普及・地域スタートアップエコシステムに支えられ、大都市を上回る小包量の急増を記録しています。Ecom Expressはインド人口の97%をカバーする27,000のPINコードをサービス対象としており、ほぼ全国規模のカバレッジがもはやIndia Postだけの特権ではないことを示しています。グジャラート・タミル・ナードゥ・マハーラーシュトラの製造回廊はB2Bの牙城となっている一方、カルナータカ・テランガーナのテクノロジー拠点はB2C量に偏った構造となっています。

インフラ面で課題を抱える北東部も、新道路プロジェクトと東方政策(Act East Policy)による東南アジアとの貿易連携の深化により注目を集めています。ウッタル・プラデーシュ・ビハール・西ベンガルの農村市場には広大な未開拓ポテンシャルが存在しますが、平均注文単価の低さとまばらな道路品質を克服するには、小口配達・代金引換(COD)の信頼性・地域化されたカスタマーサポートなど、特化した物流戦略が求められます。India Postの農村デポネットワークに相乗りするパートナーシップモデルは、インド国内宅配便市場全体で固定費ベースを膨らませることなく農村部に浸透するためのスケーラブルな手段を提示しています。

競合状況

インド国内宅配便市場は中程度の集中度にあり、Delhivery・Shadowfax・XpressBeeなどユニコーン支援を受けた事業者がベンチャーキャピタルを活用して全国規模の自動化拠点を拡大する一方、India Post・Blue Dart・DTDCなどのレガシーブランドは根付いたインフラを強みとしています。競争エネルギーは最終拠点効率を中心に展開しており、経路最適化アルゴリズム・AIを活用した需要予測・宅配ロッカーの展開がサービス信頼性とコストリーダーシップを左右します。

戦略的差別化は垂直特化へと絞り込まれつつあります。Shadowfaxはクイックコマースとハイパーローカル貨物に注力し、Allcargo GatiはMSMEクラスター向けのソリューションを設計し、SafexpressはCEP(温度管理)貨物へのポジショニングを取っています。自動化ハブへの高い設備投資要件が統合化を促し、中小宅配便企業はインド国内宅配便市場での量のリーダーシップを追うよりも、シェアを明け渡すかニッチサービスへ転換するかを選択しています。

GST下での規制の明確化が業務の形式化を促し、非組織プレーヤーはデジタルコンプライアンスツールの採用か市場からの退出を迫られています。Allcargoのクラウドファーストの青写真(業務負荷の80%のクラウド移行目標)は、複数事業にわたる技術の償却がデータシナジー・迅速な精算・ダイナミックプライシングの精緻化を解放できることを示しています。市場への新規参入者は今や、SLAドリブンのスコアカードを重視する大規模Eコマースマーケットプレイスとの契約を獲得するために、資本の深さと差別化されたソフトウェアスタックの両方を必要としています。

インド国内宅配便・エクスプレス・小包(CEP)業界のリーダー企業

India Post

Blue Dart Express Ltd

Delhivery Ltd

DHL Express (India) Pvt Ltd

FedEx Express

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ShadowfaxはINR 20〜25億のIPOを申請し、収益性を維持しながらクイックコマース事業の拡大に充当する方針を明らかにしました。

- 2025年5月:UberはデリーNCRとムンバイでCourier XLを導入し、最大750kgの荷物を対象に3輪・4輪車両へのサービスを拡大しました。

- 2025年4月:India Postは学術出版セクターを対象とした追跡可能なサービス「Gyan Post(ギャン・ポスト)」を展開しました。

- 2025年1月:India Postは日曜配送および延長営業時間を可能にする1,850か所の専門施設を整備する「独立配送センタープログラム」を開始しました。

インド国内宅配便・エクスプレス・小包(CEP)市場レポートの調査範囲

宅配便・エクスプレス・小包(CEP)とは、航空・水上・陸上など様々な輸送手段を通じて各地域に多様な商品・製品を届けるサービスの総称を指します。CEPが届けるこれらの荷物は主に非パレット化されており、合計重量は概ね100ポンド前後です。

インド国内宅配便・エクスプレス・小包(CEP)市場は、ビジネスモデル(企業間取引(B2B)、企業対消費者(B2C)、消費者間取引(C2C))、タイプ(Eコマースおよび非Eコマース)、エンドユーザー(サービス業、卸売・小売業、ヘルスケア、産業製造業、その他エンドユーザー)によってセグメント化されています。レポートは上記全セグメントの市場規模と予測を価値(USD十億)で提供します。

| エクスプレス |

| 非エクスプレス |

| 重量物輸送 |

| 軽量物輸送 |

| 中量物輸送 |

| Eコマース |

| 金融サービス(BFSI) |

| ヘルスケア |

| 製造業 |

| 一次産業 |

| 卸売・小売業(オフライン) |

| その他 |

| 企業間取引(B2B) |

| 企業対消費者(B2C) |

| 消費者間取引(C2C) |

| 道路 |

| 航空 |

| その他 |

| 配送速度別 | エクスプレス |

| 非エクスプレス | |

| 荷物重量別 | 重量物輸送 |

| 軽量物輸送 | |

| 中量物輸送 | |

| エンドユーザー業種別 | Eコマース |

| 金融サービス(BFSI) | |

| ヘルスケア | |

| 製造業 | |

| 一次産業 | |

| 卸売・小売業(オフライン) | |

| その他 | |

| モデル別 | 企業間取引(B2B) |

| 企業対消費者(B2C) | |

| 消費者間取引(C2C) | |

| 輸送手段別 | 道路 |

| 航空 | |

| その他 |

レポートで回答される主要な質問

2026年のインド国内宅配便市場規模はどのくらいですか?

インド国内宅配便市場規模は2026年にUSD 62.7億であり、2031年までにUSD 102.5億に達する見通しです。

インドの宅配便セクターの予測CAGRはどのくらいですか?

市場は2026年から2031年にかけて10.34%のCAGRで成長する見込みです。

荷物重量別で最大のシェアを持つセグメントはどれですか?

軽量小包がEコマース注文の急増を反映して71.91%のシェアで優位を占めています。

エクスプレスサービスが非エクスプレスよりも速く成長している理由は何ですか?

当日・翌日配送への期待の高まり、クイックコマースの拡大、および航空貨物ネットワークの強化が、11.07%のCAGRでエクスプレスサービスの需要を押し上げています。

政府政策はこのセクターにどのような影響を与えていますか?

国家物流政策とPMガティ・シャクティプログラムは、物流コストの削減、マルチモーダル回廊の整備、および書類手続きのデジタル化を目指しており、これにより小包ネットワーク全体の効率化が促進されます。

最も急速に拡大しているビジネスモデルはどれですか?

B2C配送はD2Cブランドとソーシャルコマースの普及を背景に住宅地の小包密度を高め、12.33%のCAGRで最も速く成長しています。

最終更新日: