日本防衛市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

| 市場規模 (2026) | 44.37 十億米ドル |

| 市場規模 (2031) | 50.44 十億米ドル |

| 成長率 (2026 - 2031) | 2.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本防衛市場分析

日本防衛市場規模は、2025年の430.48億米ドルから2026年には443.7億米ドルへと成長し、2026年から2031年にかけて2.60%のCAGRで2031年までに504.4億米ドルに達すると予測されています。中国および北朝鮮からの脅威の高まり、GDPの2%に向けて増加する内閣承認の支出、および反撃能力への加速的なシフトが、冷戦以来類を見ない形で日本防衛市場を再編しています。極超音速迎撃ミサイルの調達拡大、リアルタイム指揮のためのプライベート5Gネットワークの展開、GCAPなどの多国間プログラムへの統合深化、さらにはAUKUSピラー IIへの参加見込みが、市場の技術基盤を広げています。円安がドル建て契約のコストを押し上げる中、高性能システムにおける対外有償軍事援助(FMS)は依然として不可欠であり、コスト分担パートナーシップの魅力が高まっています。国内の主要企業は引き続き国産プログラムを受注する一方、対ドローンおよび指向性エネルギー分野では中小企業がニッチな受注を獲得しており、日本防衛市場全体での競争が激化しています。

主要レポートのポイント

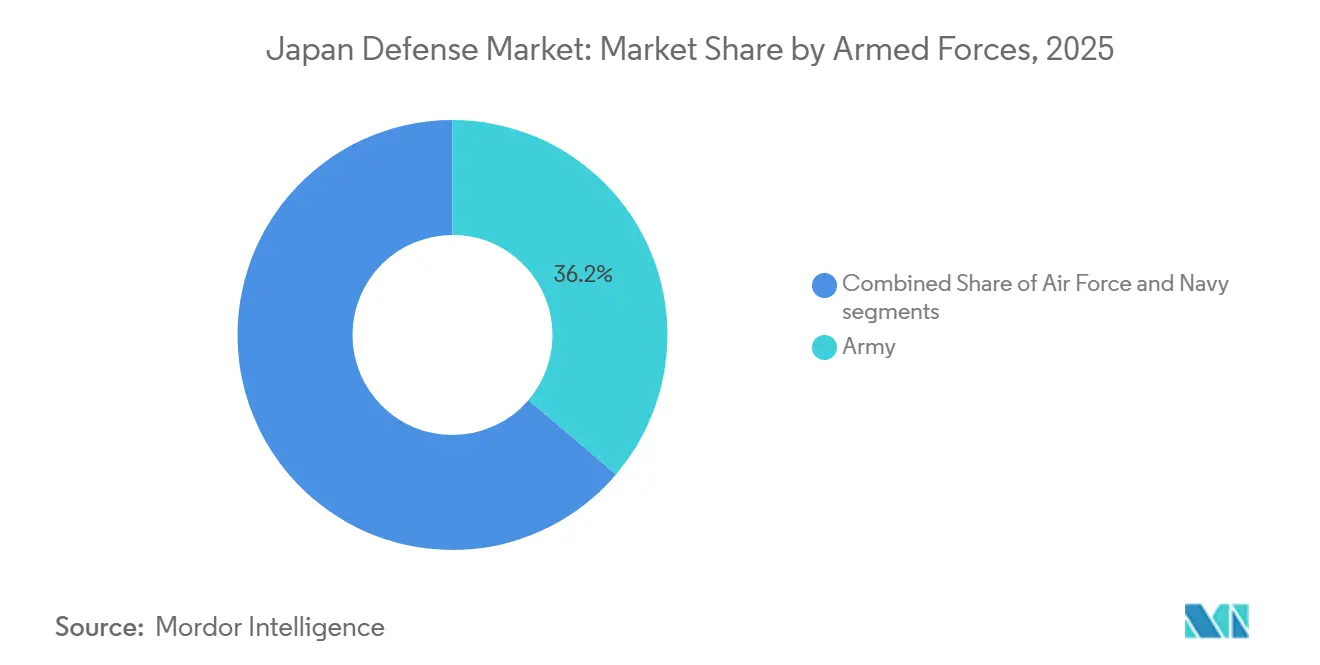

- 軍種別では、陸軍が2025年の日本防衛市場シェアの36.24%を占めてトップとなり、空軍は2031年にかけて5.67%のCAGRで成長し、各軍種の中で最も高い成長率となる見込みです。

- タイプ別では、兵器・弾薬が2025年の日本防衛市場規模の32.11%を占め、無人システムは2031年にかけて7.32%のCAGRで成長すると予測されています。

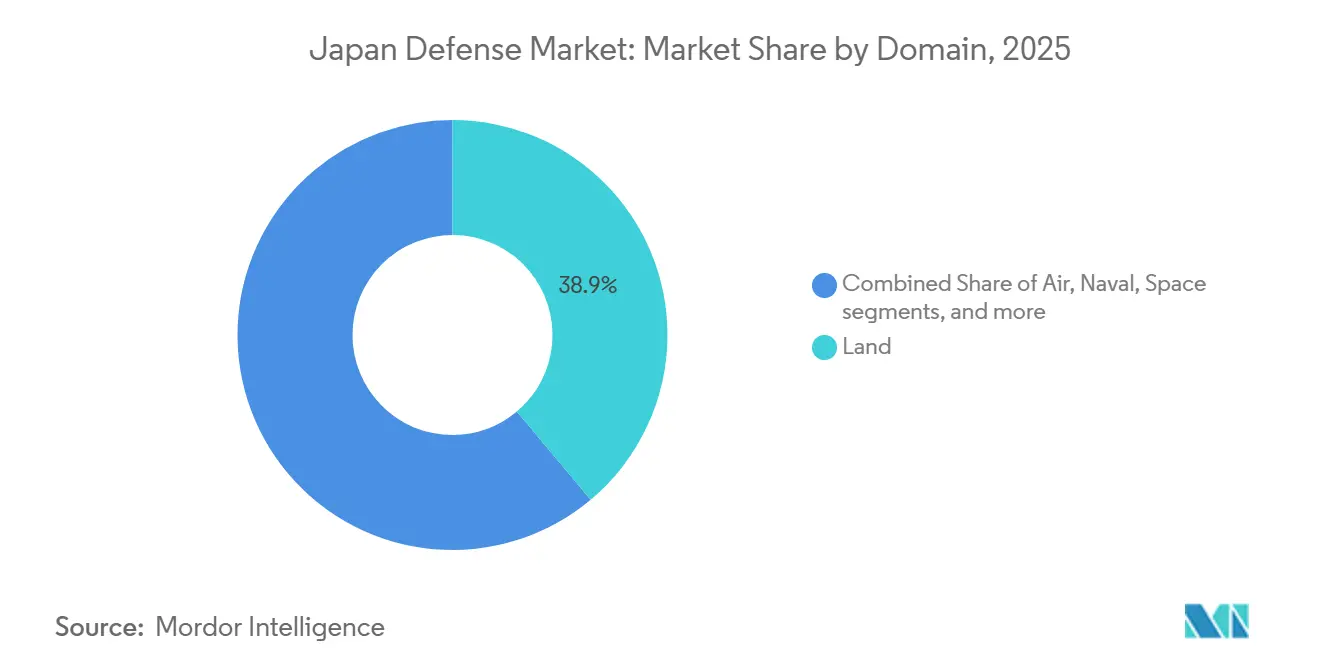

- ドメイン別では、陸上作戦が2025年の日本防衛市場規模の38.89%のシェアを占め、宇宙活動は2031年にかけて6.57%のCAGRで成長すると予測されています。

- 調達形態別では、国内生産が2025年の日本防衛市場シェアの60.10%を占め、海外調達は2031年にかけて3.21%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本防衛市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インド太平洋地域における安全保障リスクの高まり | +0.8% | 国内、南西方面に集中 | 中期(2〜4年) |

| 長期的な防衛支出コミットメントの大幅な増加 | +0.6% | 国内、同盟国への波及あり | 長期(4年以上) |

| ミサイルおよび極超音速攻撃能力の急速な進展 | +0.5% | 国内、スタンドオフ射程 | 中期(2〜4年) |

| グローバルな防衛協力イニシアチブへの参加深化 | +0.4% | グローバル、米国・英国・イタリア・オーストラリア主導 | 長期(4年以上) |

| 自律型・無人システムの成長を促す人口動態上の課題 | +0.3% | 国内、離島での早期活用 | 中期(2〜4年) |

| 防衛施設へのプライベート5Gネットワークの展開 | +0.2% | 国内、主要指揮センター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インド太平洋地域における安全保障リスクの高まり

中国は2024年度に日本の防空識別圏(ADIZ)への侵入を1,200回実施し、前年比15%増となった一方、北朝鮮は23発の弾道ミサイルを発射し、一部は日本の上空を通過したため、東京は統合防空・ミサイル防衛アーキテクチャの加速を余儀なくされました。[1]「防衛白書2024」、防衛省、mod.go.jp 2022年に改定された国家安全保障戦略は中国を「最大の戦略的挑戦」と位置づけ、反撃オプションを解禁し、2024年12月のトマホークミサイル400発購入の根拠となっています。台湾海峡有事の計画立案において南西諸島が最前線に位置づけられており、強化された弾薬庫や分散型弾薬への投資が進んでいます。これらの脅威が継続的な性質を持つことから、2031年まで複数年にわたる予算措置が確保されています。その結果、日本防衛市場では早期警戒衛星、長射程火力、機動式防空ユニットへの持続的な需要が記録されています。

長期的な防衛支出コミットメントの大幅な増加

2023〜2027年度計画では43兆円(2,723億米ドル)が配分されており、前の5年間と比較して56%増となっており、防衛費の上限を年次変動から切り離す税収連動型の財源によって裏付けられています。GDP比2%相当の支出は、2027年までに年間支出を11兆円(696億米ドル)に引き上げることになります。制度改革、特に防衛装備庁による調達リードタイムの18ヶ月短縮と量産コスト削減が実現しており、もがみ型護衛艦の1隻あたりコストが12%低下したことがその証左です。これらの措置は、日本防衛市場を2030年代まで持続させる資金調達の軌道を確立しています。

ミサイルおよび極超音速攻撃能力の急速な進展

東京とワシントンは2025年1月に海上配備型グライドフェーズインターセプターの共同開発を開始し、2030年までの初期作戦能力(IOC)取得を目指しています。Mitsubishi Heavy Industriesは2025年3月に射程延伸型12式ミサイルを納入し、射程を200kmから1,000km超に拡大しました。翌月には沖縄に極超音速防衛部隊が発足し、PAC-3 MSEとイージス派生型指揮ネットワークを連接しています。防衛省の2024年版白書は、激しい紛争が72時間続いた場合に改修前のミサイル備蓄が枯渇する可能性を警告しており、深い弾薬庫調達の必要性を裏付けています。これらのプログラムは日本防衛市場の技術水準を引き上げ、ベンダーの持続的な関心を集めています。

グローバルな防衛協力イニシアチブへの参加深化

英国およびイタリアとのGCAPパートナーシップは、2035年就役予定の第6世代戦闘機の開発を進めており、コストとリスクを3大陸にわたって分散しています。東京はまた、2025年2月の招待を受けてAUKUSピラー IIの特定分野への参加を準備しています。2024年のマラバール演習ではクアッド海軍が過去最大規模で集結し、マルチドメインの相互運用性を強化しました。共同開発によりユニットコストが削減され、輸出見通しが広がることで、日本防衛市場は協調型ハイテクプログラムのハブとして位置づけられています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長期的な予算拡大を制約する高水準の公的債務 | -0.5% | 国内、中央政府に集中 | 長期(4年以上) |

| 限られた産業能力と熟練労働力の不足 | -0.4% | 国内、精密製造およびソフトウェア | 中期(2〜4年) |

| 輸入関連調達コストを押し上げる通貨安 | -0.3% | 国内、全ての海外調達システム | 短期(2年以内) |

| 基地開発および実弾訓練に対する環境面での反発 | -0.2% | 地域的、沖縄および人口密集県 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

長期的な拡大を制約する高水準の公的債務

政府債務は2025年にGDP比264%に達し、債務返済が一般予算の23%を占めています。2027年以降もGDP比2%の防衛費を維持するには、増税または社会保障費の削減が必要であり、いずれも政治的に難しい選択です。フィッチは2024年8月に日本の見通しをネガティブに修正し、「追加的な支出ショックを吸収する財政余地が限られている」と警告しました。現行の5年間計画は財源が確保されているものの、2027年以降の調達は削減される可能性があり、日本防衛市場の成長を緩やかにする要因となり得ます。

基地開発および実弾訓練に対する環境面での反発

辺野古の代替施設は現在2035年完成予定となっており、訴訟や海底問題により費用は2018年計画の3倍に膨らんでいます。2019年および2024年の沖縄県民投票では、新規建設への反対が60%を超えました。東富士では、住民からの騒音・安全に関する懸念を受けて、2024年に砲兵演習が35%削減されました。[2]高橋龍星、「日本の訓練場制限が砲兵演習を削減」、朝日新聞、asahi.com 演習を遠隔地の北海道に移転することで兵站コストが増加し、訓練テンポが低下するため、日本防衛市場における即応性投資が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:航空近代化が支出を牽引

航空自衛隊(JASDF)は2031年にかけてCAGR 5.67%の成長軌道にあり、陸上および海上の成長を上回っています。F-35を147機保有し、トマホークミサイル400発を統合し、GCAP戦闘機を共同開発しており、各プログラムが航空近代化に充当される日本防衛市場の発展に貢献しています。KC-46A空中給油機の機体群は行動半径を2,000km超に拡大し、極超音速防衛部隊は沖縄においてミサイル防衛リソースを固定しています。

陸軍は2025年に36.24%のシェアを維持しましたが、戦車中心の編成から機動性の高い島嶼防衛旅団へと移行しており、10式戦車の年間生産数は8両に抑制されています。海上部隊はリチウムイオン電池を搭載した大鯨型潜水艦を就役させており、水中持続時間が2倍に延びています。これらの再配分は、均衡を保ちながらも航空偏重の日本防衛市場を強化しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

タイプ別:自動化が弾薬を上回る成長

兵器・弾薬は2025年のベースラインで32.11%を占めてトップとなりましたが、無人システムはCAGR 7.32%で最も急速な成長カテゴリーとなる見込みです。MQ-9Bシーガーディアンは30時間の哨戒窓を提供し、SubaruのVTOLドローンは艦載ISRを強化してセンサーとシューターの連携を緊密化しています。[3]アーロン・メータ、「日本がMQ-9Bシーガーディアンドローンを調達」、ディフェンスニュース、defensenews.com これらの進展が日本防衛市場を自律型作戦へと向かわせています。

C4ISRおよび電子戦(EW)は、プライベート5GおよびAI搭載融合プラットフォームの普及に伴い安定した資金流入を享受しています。人員訓練・防護分野ではVRシミュレーターと改良型防弾装備が導入されていますが、そのシェアは依然として限定的です。準天頂衛星システム(QZSS)の衛星打ち上げに支えられた宇宙・サイバーシステムは、日本防衛市場全体に対して漸進的ながら戦略的な価値をもたらしています。

ドメイン別:宇宙が支援から中心的役割へ

陸上は2025年の支出の38.89%を占めましたが、宇宙は現在CAGR 6.57%で最も急速な成長軌道を描いています。8機構成のQZSSアレイにより日本のGPS依存からの自律性が高まり、200名規模の宇宙作戦群が軌道上の脅威を監視しています。これらの投資により、宇宙は日本防衛市場において支援的な役割から最前線のドメインへと昇格しています。

航空ドメインの予算はF-35、GCAP、E-2Dホークアイの拡充に充てられ、海上配分はイージス護衛艦の近代化と大鯨型潜水艦(リチウムイオン推進)の就役に向けられています。サイバー・電磁波領域のイニシアチブは攻撃的ツールとファイブアイズパートナーシップを追加し、日本防衛市場における存在感を高めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

調達形態別:主権と相互運用性のバランス

国内生産は2025年に60.10%でトップとなり、12式ミサイルおよびもがみ型護衛艦の量産によりユニットコストが12%削減されています。海外調達は、円安による価格上昇にもかかわらずF-35、KC-46A、トマホークへの相互運用性需要を背景にCAGR 3.21%でわずかに先行しています。PAC-3迎撃ミサイルのライセンス輸出を可能にする移転規制の改正により、国内造船所の規模拡大が可能となり、日本防衛市場のハイブリッド調達モデルが強化されています。

地理的分析

投資は南西の南西諸島方面に集中しており、新たなレーダーサイト、12式地対艦誘導弾の陣地、および補給拠点が台湾有事に備えた防衛を強化しています。極超音速防衛部隊の沖縄配備は、この方針転換の強度を示しています。北海道の役割は訓練および寒冷地演習へとシフトし、戦車の保有数は2025年水準から30%削減される見込みです。

東京には統合指揮ハブおよび二国間作戦調整センターが置かれ、日米の防空データをリアルタイムで統合しています。フィリピン海でのマラバール2024演習はこの地域の広域的な関与を示しており、AUKUSとの協力拡大により技術パイプラインの拡充が期待されています。こうした同盟関係は、日本防衛市場を国境を越えた多国間エコシステムへと拡大させています。

地域の政治情勢は不均一な制約をもたらしています。米軍施設の70%を抱える沖縄では、コストが3倍に膨らむとの見通しの中、辺野古代替施設の完成が2035年まで遅延しています。東富士での演習縮小は都市部の反発を示しています。こうした摩擦は、日本防衛市場全体においてコンプライアンスコストを増大させ、プロジェクトのスケジュールを長期化させています。

規制環境

日本の防衛政策および調達環境は、2022年の国家安全保障戦略、国家防衛戦略、防衛力整備計画を基盤としている。防衛省(MOD)および防衛装備庁(ATLA)が、調達の優先事項、プログラムガバナンス、産業参加の規則を定める。2026年の重要な変更点は、2026年4月21日に改正された防衛装備品・技術移転三原則であり、国際共同開発・生産に関連する装備品・技術移転の許容される経路を拡大し、協力の目的を明確化した。これは条約や紛争関連の制限を維持しつつ、輸出に連動した協力に関する正式な枠組みを強化するものである。

産業および調達の規則は、生産・技術基盤を国家防衛能力の一部として扱う傾向を強めている。防衛産業基盤強化法(2023年10月施行)およびATLAの産業政策パッケージ(商業分野の基準に企業努力を対比させる2023年4月の利益構造アプローチを含む)に基づく措置は、サプライヤーの投資、コストの透明性、ライフサイクル管理を支援している。この枠組みの中で、政策は安定供給と安全保障のために国内生産を優先し続ける一方、国内単独での調達が実現不可能な場合には国際共同開発を許容しており、国産プログラムと同盟国との相互運用性を重視した調達というハイブリッドモデルを強化している。

バリューチェーン分析

日本の防衛バリューチェーンは、防衛省による要件定義、ATLA主導の調達・プログラム管理、そして材料、精密機械加工、電子機器、推進システム、ソフトウェアを担う多層のサブコントラクターに支えられた国内主要企業による供給を中心に構成されている。産業の耐性強化策はチェーン内でより顕在化しており、重要製品を対象とした政府支援やサプライヤー段階での生産能力拡大が含まれる。プライムとサブコントラクターの関係に対する監督も強化されており、2025年3月に主要契約企業とそのサプライベースとの取引実務を形成することを目的とした新たな下請け指針が発表された。

上流の制約と同盟国との統合が、調達および処理能力の方向性を形成している。ロイターの2024年の報道では、主要な独自部品の入手制限に関連した米日パトリオットPAC-3関連の生産計画における目詰まりが指摘された。これは、現地組立能力が存在していても、外部依存が出力を制約し得ることを示している。同時に、富士通が2025年5月に、日本のイージス・システム搭載艦(ASEV)で使用されるロッキード・マーティンのAN/SPY-7(V)1レーダー用の電源部品を製造する取り組みを開始するなど、現地生産の経路も拡大している。防衛生産基盤強化のための政府資金は、2025年度に約996億円、2026年度に約1,010億円が計上され、チェーン全体における製造、維持、修理能力の拡大も支えている。

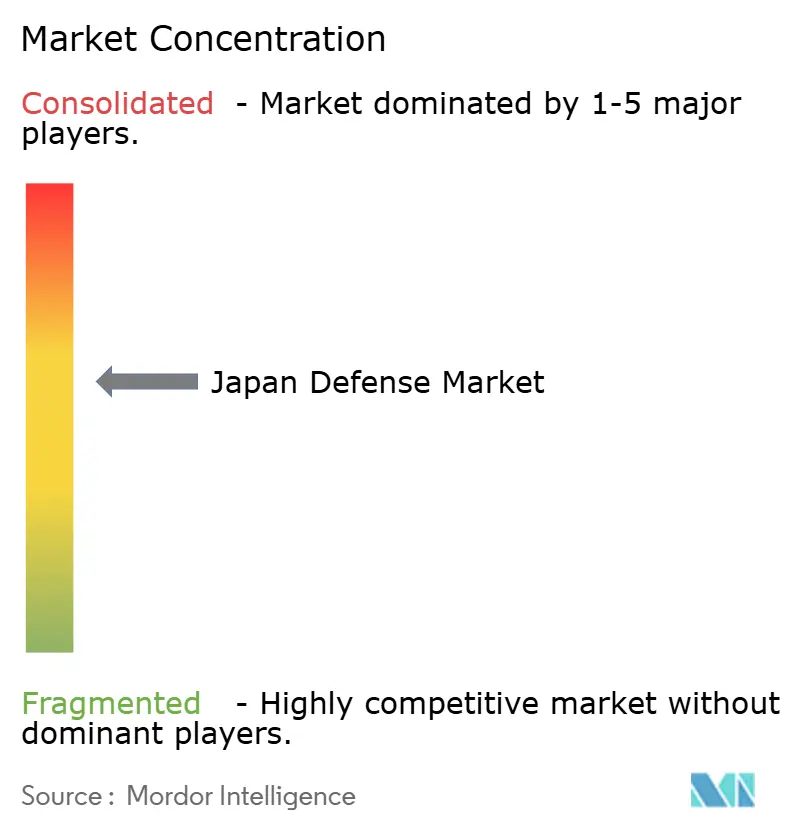

競合環境

国内主要5社が国産受注の約55%を占め、単一企業のシェアが18%を超えることはなく、日本防衛市場は中程度の集中度にあります。Lockheed Martin、Boeing、RTXは輸入高性能システムの市場を支配していますが、国内パートナーに依存しています。特筆すべきは、F-35の最終組立の40%がMitsubishi Heavy Industries, Ltd.の名古屋工場で行われており、約1,200名の熟練雇用を維持していることです。[4]「日本におけるLockheed Martin F-35最終組立が1,200名の雇用を維持」、Lockheed Martin、lockheedmartin.com

対ドローンおよび指向性エネルギー分野では空白ニッチが生まれており、SUBARU CORPORATIONおよびShinMaywa Industries, Ltd.が初期契約を獲得しています。ベンダー各社は現在、ソフトウェア定義型およびオープンアーキテクチャソリューションを重視しており、NEC Corporationのプライベート5Gメッシュネットワークや、Mitsubishi Electric Corporationのポスト量子暗号化がその典型例です。輸出規制の緩和によりPAC-3迎撃ミサイルの海外販売が可能となりましたが、2026年の輸出量は依然として限定的であり、日本防衛市場における成長余地を示しています。

日本防衛産業リーダー

Mitsubishi Heavy Industries, Ltd.

Kawasaki Heavy Industries, Ltd.

NEC Corporation

Toshiba Corporation

IHI AEROSPACE Co., Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

現行の政策プログラムと予算配分は、無人・分散型防衛アーキテクチャ、ミサイル生産、空域・宇宙統合において明確な空白領域を生み出している。2026年度当初予算において、日本は2027年度までに無人アセット(USVおよびUUVを含む)を用いたSHIELD態勢を確立するために1,287億円を配分した。これは国産プラットフォーム、ミッションシステム、自律ソフトウェア、C2統合の機会を支えるものである。同様の政策推進は、防衛産業の再生とドローンの量産を優先した2026年7月の自由民主党の経済財政運営指針によっても強化されており、小型UASおよび対UASエコシステム全体における拡張可能な製造、試験、サプライチェーンの現地化に対する短期的な需要を示している。

宇宙・航空領域の再編とプログラム計画は、センサー、通信、セキュアネットワークに対する短期的な需要の追加的な基盤を提供している。防衛省が2026年度に航空自衛隊を航空宇宙自衛隊へ再編する計画は、宇宙領域の状況把握、耐障害性の高い通信、領域横断的なデータ融合に対する要求を高めている。産業面では、2026年度内の完成に向けて技術試験衛星9号の準備が進められており、艦艇型12式地対艦誘導弾の艦艇搭載型の開発も2026年度末までの完成が予定されている。これらのスケジュールが相まって、誘導、推進、試験計測、艦艇火器管制インターフェースにわたる調達・統合の機会が生まれ、ATLAと国内主要企業が専門的な中小企業を認証されたサプライロールに取り込む位置付けとなっている。

最近の業界動向

- 2026年6月:川崎重工業は、ユーロドローンの対潜水艦戦(ASW)向け日本仕様バリエーションを検討するため、エアバス・ディフェンス・アンド・スペースと覚書を締結した。この動きは欧州製MALE UAVの基盤仕様と日本特有の海上任務要件を結びつけ、長時間ISRおよびASW支援の選択肢を広げるものである。また、日本のセンサーおよびC2部品を提携開発の経路に取り込む、より深いクロスボーダー型プラットフォーム適応のパターンを示している。

- 2026年4月:NECはオーストラリア連邦と契約を締結し、SEA3000フリゲート計画向けに水上艦用ソナーおよびUNICORN統合通信アンテナを含む9種類の防衛装備品を供給する。この受注により、NECの防衛輸出は国内プログラムから同盟国の艦艇生産へと拡大し、認証製造および長期的な保守支援の規模拡大を支える。また、艦上C4ISRおよび統合マストに関する日豪の産業連携を強化するものである。

- 2024年7月:ロイターは、米日パトリオットミサイルの生産計画がボーイング供給部品に関連する部品上の障害に直面していると報じ、PAC-3関連出力の拡大における目詰まりを浮き立たせた。この制約は、組立能力が存在していても、独自部品の入手制限が共同生産の野心を鈍らせ得ることを示した。日本にとっては、可能な範囲での重要な部品のサプライチェーン耐性強化策と国産化努力の価値を再認識させるものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、日本の防衛市場は、主に装備調達および近代化プログラムを含む防衛能力への自衛隊関連支出の総額として定義され、これには関連するアップグレードおよびそれらの能力を支える技術開発も含まれる。

対象範囲外:本市場規模には、防衛調達として資金提供・管理されていない純粋な民間航空宇宙活動および防衛以外の公共安全プログラムは含まれない。

セグメンテーション概要

- 軍種別

- 空軍

- 陸軍

- 海軍

- タイプ別

- 人員訓練・防護

- C4ISRおよび電子戦(EW)

- 車両

- 兵器・弾薬

- 無人システム

- 宇宙・サイバーシステム

- ドメイン別

- 陸上

- 航空

- 海上

- 宇宙

- サイバー・電磁波領域

- 調達形態別

- 国内生産

- 海外調達

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要動向が日本が実際に予算を確保・調達できる範囲に基づいたものとなるよう、公式の予算および政策情報から開始した。日本の防衛省の予算資料やプログラム文書、内閣レベルの安全保障戦略の発表、国会資料、防衛関連の白書といった公的情報源を活用した。

数量やカテゴリーを相互確認するため、SIPRI形式の防衛費データ系列、関連する防衛関連品目のUN Comtrade貿易統計(該当する場合)、方向性を示すR&D活動に関する特許データベース、部隊構成や能力要件を論じる査読済み学術誌といった、非有料の参照情報も利用した。企業の財務情報や報道文脈を提供する有料サブスクリプション、および防衛関連の市場情報に特化した別の有料サブスクリプションの支援を受けつつ、企業の開示資料、投資家向け説明資料、信頼できる報道を用いて、納入スケジュール、アップグレードサイクル、サプライヤーおよびインテグレーターの能力に関する情報を検証した。これらの情報源は例示に過ぎず、調査プロセスにおいてデータ収集、検証、確認のために他の多くの公的・有料の参照情報が利用された。

一次インタビューおよび調査

一次調査は、調達・プログラム関係者、サプライチェーン参加者、日本における空・陸・海の能力優先事項を追跡する専門家とのインタビューおよび構造化調査に重点を置いた。得られた回答は、どのプログラムが市場対象として計上されるかの確認、価格および納入に関する前提の整合、実際の調達タイミングに対するシナリオ選択の検証に用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):13% | |

| 中間層:50% | 部門/事業責任者:39% | |

| 小規模事業者:17% | マネージャー:48% |

市場規模算定と予測

市場規模の算定は、日本の防衛予算の方向性と公表された調達配分をトップダウンで再構成し、装備・近代化の対象プールとし、その後タイミングと執行状況に応じて調整するアプローチで構築された。総額の妥当性を確保するため、サンプル化したプログラム価値、プラットフォームクラス別の典型的な単価、サプライヤーおよびインテグレーターチャネルの確認といった選択的なボトムアップ推計とも照合し、公開情報が不十分な部分については差異を正規化した。

主要なモデル入力には、日本の防衛予算の成長および公表された複数年度の資金計画、調達費と運用費の比率、主要プラットフォームの納入スケジュール、アップグレードおよび中期近代化サイクル、センサー、ミサイル防衛、無人システムなどの分野におけるR&D強度が含まれる。防衛費は政策決定、為替影響、調達の遅延によって変動しうるため、これらの要因が過去の傾向と一致して動くとは限らないことから、予測には専門家の見解を反映したシナリオ分析を活用した。

データ検証と更新サイクル

出力結果は、公表された防衛費総額、確認可能な契約受注、既知の納入マイルストーンといった独立した情報と照合し、調達実態と一致しない年次変動がないか確認した。差異が見られた場合には、単価、プログラムの段階付け、対象範囲の設定に関する前提を再検討し、その差異が重大であれば回答者への再確認を行った。

承認前には、算出ロジックと対象範囲の判断が年をまたいで整合するよう、モデルおよび記述内容は複数段階の内部レビューを経る。レポートは年次で更新され、大規模な予算変更、戦略発表、大型調達決定が見通しに実質的な影響を与える場合には中間更新を行い、最終的には納品前レビューを経てクライアントに最新の見解を提供する。

他の公表推計値との比較によるMordor Intelligenceの日本防衛市場規模算定

日本の防衛市場に関する公表推計値は、同様の表記を用いていても、計上される項目と時期の基準が異なることが多いため、値が異なる場合がある。差異は通常、その数値が防衛費全体を表すか、調達価値のみを表すか、あるいは隣接する活動を含む広範な防衛・安全保障支出を表すかによって生じる。

調達関連の予算項目、プログラムの段階付け、通貨換算のタイミングを追跡することで、Mordor Intelligenceは推計値を防衛費全体ではなく装備・近代化の価値に焦点を当て続けており、運用費と人件費が単一の総額に混在することによる二重計上を軽減している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 44.37 B (2026) | |

| 業界出版社A | USD 36.40 B (2025) | 異なる基準年を用いており、カテゴリーの区分が異なる、より広範な防衛市場の枠組みを適用している場合があり、これが調達のみの割合や暗示される価格経路に影響を与える。 |

| 業界メディアB | USD 54.20 B (2025) | 装備・近代化市場ではなく防衛費全体を表しており、運用費や人件費関連の支出が含まれる可能性があるため、調達中心の算定に比べて総額が大きくなる。 |

表に見られる差異は、主に何がいつ計上されているかによって説明されるものであり、細かな計算の違いによるものではない。対象範囲を調達および近代化に関する指標に結びつけ、プログラムのタイミングや確認可能な受注と照合することで、市場規模は年ごとに追跡・再現しやすくなる。

レポートで回答される主要な質問

2026年の日本防衛市場の規模はどのくらいですか?

日本防衛市場は2026年に443.7億米ドルと評価され、2031年にかけて2.60%のCAGRが予測されています。

日本の軍種の中で最も急速に成長しているセグメントはどれですか?

F-35の拡充とGCAP開発に支えられた航空自衛隊(JASDF)は、2031年にかけてCAGR 5.67%で成長すると予測されています。

無人システムが日本の調達においてシェアを拡大している理由は何ですか?

継続的な少子化と採用不足が自動化を促進し、無人システムセグメントをCAGR 7.32%で押し上げています。

円安は防衛輸入にどのような影響を与えますか?

円安により、2022年から2025年にかけて対外有償軍事援助(FMS)のコストが28%上昇し、一部の戦車およびヘリコプタープログラムが遅延しました。

最終更新日: