ヨーロッパ航空宇宙・防衛市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

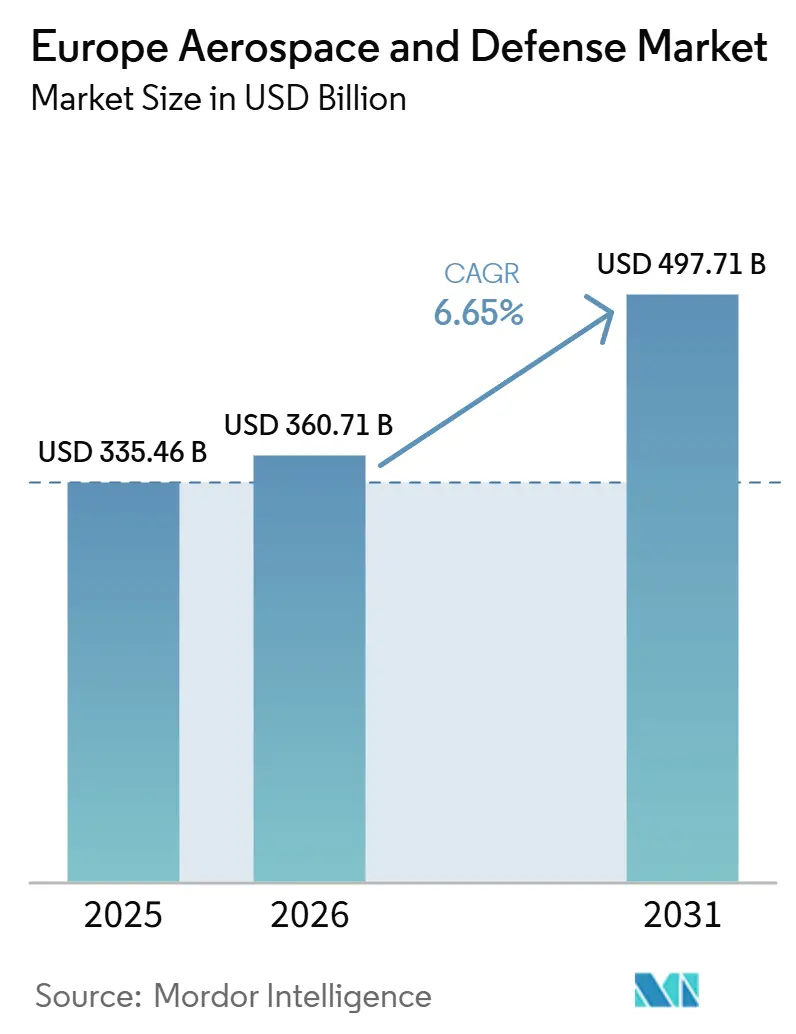

| 市場規模 (2026) | 360.71 十億米ドル |

| 市場規模 (2031) | 497.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ航空宇宙・防衛市場分析

ヨーロッパ航空宇宙・防衛市場の規模は、2025年の3,354.6億米ドルから2026年には3,607.1億米ドルへと成長し、2026年から2031年にかけて4.90%のCAGRで2031年までに4,977.1億米ドルに達すると予測されています。複数の要因が需要を押し上げる方向に収束しています。ロシアによるウクライナへの全面侵攻後に再燃した安全保障上の脅威により、北大西洋条約機構(NATO)のほぼすべての加盟国政府がGDP比2%の防衛費支出基準を達成または超過するよう迫られ、大規模な調達バックログが解消されつつあります。同時に、ReFuelEU航空マンデートにより、すべてのEU空港において持続可能な航空燃料(SAF)のブレンドが義務付けられており、水素推進、オープンローターエンジン、パワー・トゥ・リキッド施設に関する研究開発支出が加速しています。ソフトウェアネイティブ企業からの参入を含む競争の激化により、長年にわたるゴー・トゥ・マーケットモデルが書き換えられており、制裁措置、貿易摩擦、労働力不足が生産スケジュールを不安定化させる中、チタンおよびレアアース供給チェーンの強靭化の必要性が高まっています。そのため、供給主権の確立とデジタルエンジニアリングの導入が同時に進展しており、ヨーロッパ航空宇宙・防衛市場全体における投資の構造と速度が再定義されています。

主要レポートの要点

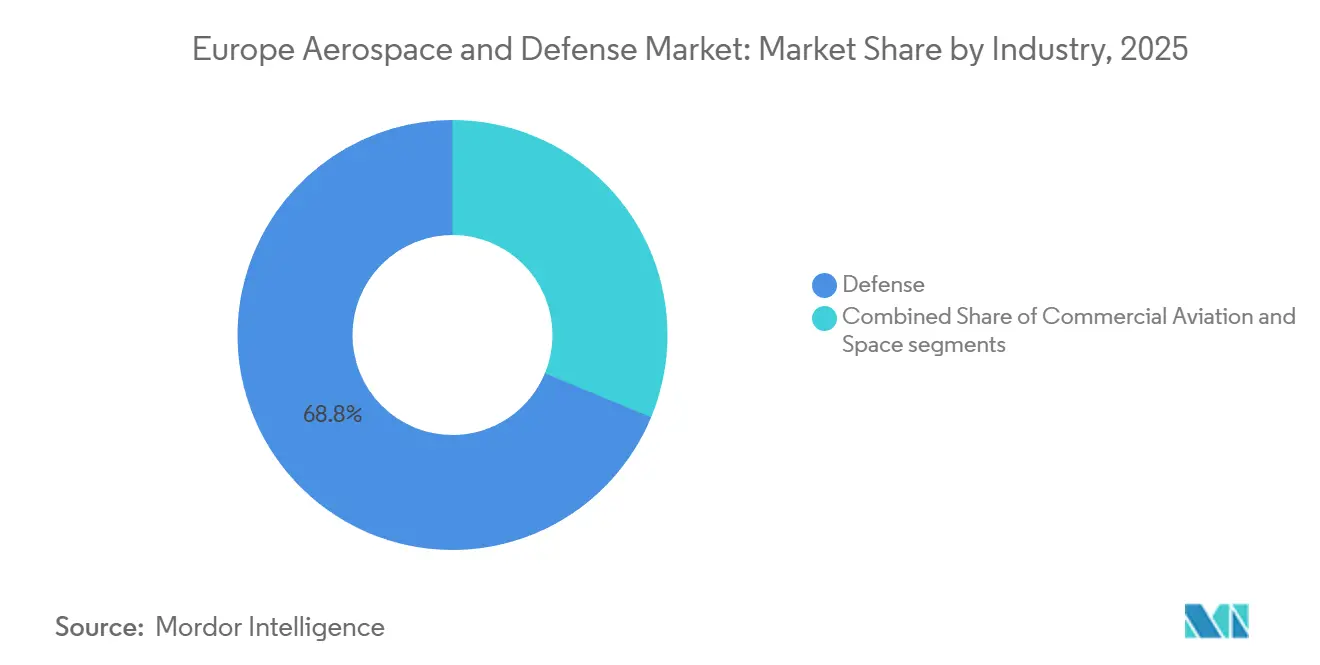

- 産業別では、防衛部門が2025年の収益の68.75%を占め、宇宙セグメントは2031年にかけて8.19%のCAGRで成長すると予測されています。

- タイプ別では、プラットフォーム販売が2025年の収益シェアの62.37%をリードし、システムは2031年にかけて7.22%のCAGRで成長すると予測されています。

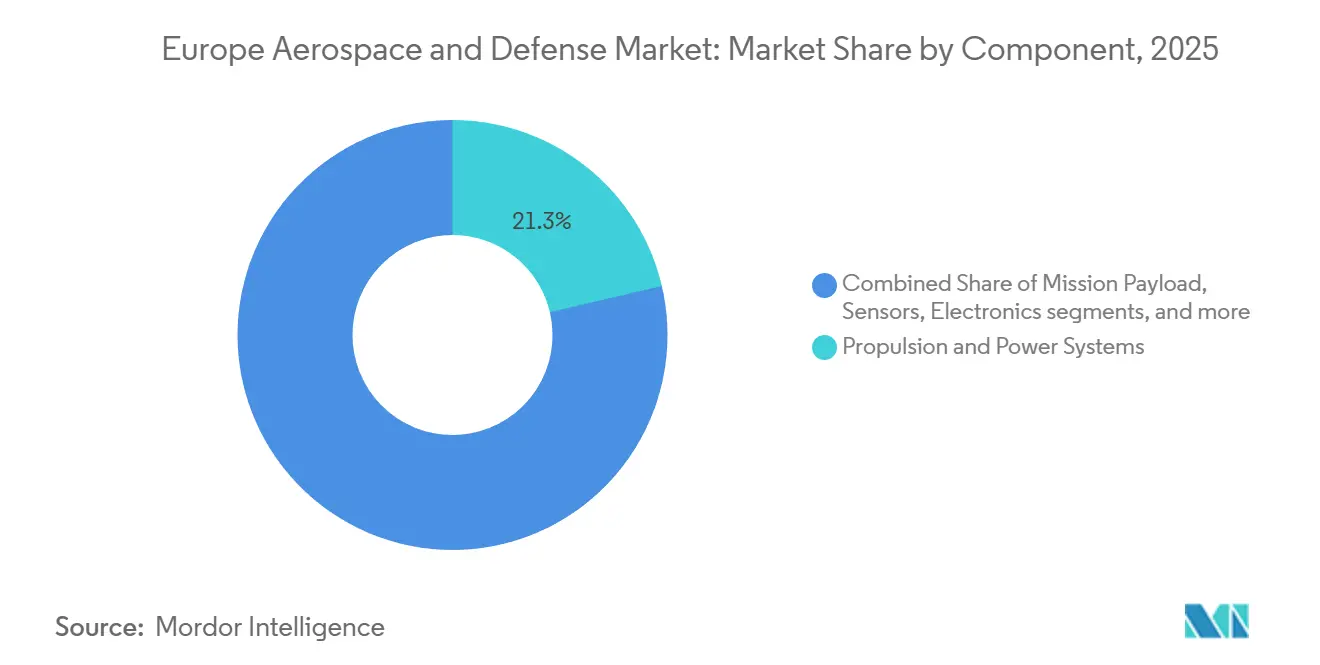

- コンポーネント別では、推進・電力システムが2025年のヨーロッパ航空宇宙・防衛市場シェアの21.34%を占め、ソフトウェアおよびデジタルシステムは2031年にかけて7.51%のCAGRで成長すると予測されています。

- 販売拠点別では、OEMが2025年の売上高の74.45%を占め、レトロフィット・アップグレード経路は2031年にかけて7.41%のCAGRで成長すると予測されています。

- 地域別では、ロシアが2025年の収益シェアの16.87%を維持し、スペインは2031年にかけて7.75%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ航空宇宙・防衛市場の動向とインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUの防衛基金および戦略的コンパス予算配分の増加 | +1.2% | フランス、ドイツ、イタリア、スペイン | 中期(2~4年) |

| 気候中立な航空と持続可能な航空燃料(SAF)義務が航空宇宙研究開発投資を牽引 | +0.9% | EU加盟27カ国、英国、ノルウェー、スイス | 長期(4年以上) |

| ウクライナ紛争が弾薬および地上配備型防衛システムの需要を加速 | +1.5% | ポーランド、バルト三国、ドイツ、フランス、英国 | 短期(2年以内) |

| ヨーロッパの商業用小型打ち上げおよびミニランチャーエコシステムの拡大 | +0.7% | フランス、ドイツ、スペイン、ノルウェー | 中期(2~4年) |

| プログラムライフサイクルコスト削減を目的としたデジタルエンジニアリングおよびモデルベースシステムエンジニアリング(MBSE)の導入 | +0.8% | 英国、フランス、ドイツ、イタリア | 中期(2~4年) |

| 次世代航空輸送を推進する都市型航空モビリティ回廊パイロットプログラム | +0.5% | フランス、ドイツ、英国、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの防衛基金および戦略的コンパス予算配分の増加

欧州防衛基金(EDF)は2025年に15億ユーロ(17億5,000万米ドル)を拠出し、前年比15%増を記録しました。この資金は、次世代戦車、極超音速迎撃ミサイル、および安全保障衛星通信を対象とした61件の国境を越えたプロジェクトに充当されました。2022年に承認された戦略的コンパスイニシアチブは、2025年までに5,000名規模の即応展開能力(RDC)の構築を求めており、既存の各国アーキテクチャでは実現できない相互運用可能な指揮統制(C2)ネットワークを必要としています。このため多国間チーミングが加速しており、フランス・ドイツ合弁企業であるKNDSは主力地上戦闘システムのプロトタイプ開発資金を確保し、共同入札を優遇する資金調達ルールを充足しました。デュアルユース優先化は、AI対応の目標認識および自律型ロジスティクスの開発も促進しており、ヨーロッパと米国の主要防衛企業との歴史的な格差を縮小しています。先進的な能力プログラムが構想段階から資金調達済みの開発段階へと移行することで、ヨーロッパ航空宇宙・防衛市場は直接的な恩恵を受け、複数年にわたるパイプラインの視認性が確保されています。

気候中立な航空と持続可能な航空燃料(SAF)義務が航空宇宙研究開発投資を牽引

ReFuelEU航空規制は2030年までに6%の持続可能な航空燃料(SAF)ブレンドを義務付け、2050年までに70%へと段階的に引き上げ、遵守しない供給業者には財政的ペナルティを課します。Airbusは2035年まで水素推進の研究に取り組むことを表明し、トゥールーズの最終組立ラインを極低温タンクに対応できるよう改修しています。[1]Airbus、「ゼロエミッション水素」、airbus.com Safranは、燃料燃焼量を20%削減しSAFへの完全対応を可能にするオープンローターRISEエンジンの検証を進めており、地上試験は2025年に完了する見込みです。シェルとTotalEnergiesによるロッテルダムへのパワートゥリキッドプラントは、2028年までに年間20万トンの電子ケロシンを生産し、原料の安定供給を確保する予定です。これらの義務は研究開発のリスクプロファイルを変え、代替燃料プログラムを主流に引き込み、民間および軍用機隊が低炭素技術に収束するにつれて、ヨーロッパ航空宇宙・防衛市場に長期的な上昇余地をもたらしています。

ウクライナ紛争が弾薬および地上配備型防衛システムの需要を加速

ウクライナにおける1日あたりの砲撃消費量は2024年に1万発でピークに達し、NATOの備蓄を急速に枯渇させました。弾薬生産支援法(Act in Support of Ammunition Production)は、ヨーロッパの砲弾生産ラインの拡大に向けて2024年に5億ユーロ(5億8,444万米ドル)を配分しました。これに対応してRheinmetallはウンターリュースに新工場を開設し、155mm砲弾の年間生産能力を7万発から20万発に引き上げました。対ドローンジャマーおよびパッシブレーダーの受注は3倍に増加し、多層的な防空アーキテクチャへの転換を裏付けています。ヨーロッパ航空宇宙・防衛市場は、プラットフォーム需要の高まりと、収益認識サイクルを短縮する迅速補充契約の両方を取り込んでいます。

ヨーロッパの商業用小型打ち上げエコシステムの拡大

アリアン6は2024年にヨーロッパの大型衛星打ち上げの自律性を回復すると期待されていますが、ベンチャー支援を受けたマイクロランチャーがコスト曲線をさらに押し下げています。Isar Aerospaceは2023年に1億6,500万米ドルを調達し、ノルウェーのアンドーヤ宇宙港にSpectrumの発射台を完成させ、2028年までに年間12回の打ち上げを目指しています。スペインのPLD Spaceは、成功裏に終わったMiura 1の準軌道飛行に続き、2026年に軌道対応のMiura 5のデビューを計画しています。打ち上げ頻度の増加に伴い、太陽同期軌道(SSO)ライドシェアの1キログラムあたりのコストは2023年以降37%低下し、地球観測および通信コンステレーションの新たな需要を刺激し、ヨーロッパ航空宇宙・防衛市場の対象市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チタンおよびレアアース材料におけるサプライチェーンの脆弱性 | -0.8% | ドイツ、フランス、イタリア、英国 | 短期(2年以内) |

| アビオニクスおよび推進エンジニアリングにおける慢性的な人材不足 | -0.6% | ドイツ、フランス、オランダ、スウェーデン | 中期(2~4年) |

| 民間機認証期間を延長する厳格な騒音・排出規制 | -0.7% | 欧州航空安全機関(EASA)全加盟国 | 中期(2~4年) |

| 多国間プログラムを制約する断片化した輸出管理の枠組み | -0.5% | フランス、ドイツ、イタリア、スペイン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チタンおよびレアアース材料におけるサプライチェーンの脆弱性

制裁が発動される以前、ロシアはヨーロッパの航空宇宙グレードチタンの30%を供給しており、備蓄は2026年中頃までに枯渇すると予測されています。日本の製鉄所との代替調達契約によって一部の不足を補いましたが、価格は2024年から2025年にかけて40%上昇し、機体の固定価格契約のマージンを圧迫しています。レアアースマグネットにおいても同様の問題が存在し、中国が世界の精製能力の85%を掌握しており、2025年には輸出割当を厳格化しました。Thales-Safranのリサイクル合弁事業は2028年までに年間ネオジム需要の15%を回収することを目指していますが、国内の採掘プロジェクトはいまだ着工されていません。[2]Thales Group、「レアアースリサイクルイニシアチブ」、thalesgroup.com このため、ヨーロッパ航空宇宙・防衛市場は原材料コストのボラティリティを抱えており、プログラムの収益性を低下させ、納入スケジュールを延長させる可能性があります。

アビオニクスおよび推進エンジニアリングにおける慢性的な人材不足

この地域は約2万人の専門エンジニアの不足に直面しており、パンデミックによる採用凍結と退職加速がその格差をさらに広げています。MTU Aero Enginesは、人員不足を理由にギアードターボファンの認証が6カ月遅延すると公表しました。SaabによるNational Social Security Academyや、Rolls-Royceによる大学院連携などの再訓練イニシアチブはリスクを軽減しますが、人口動態の傾向は2031年まで人材不足が続くことを示唆しています。ソフトウェア中心のアビオニクスは、従来のカリキュラムがハードウェア設計を重視しているためにこの問題をさらに複雑にしています。このため、人材不足はヨーロッパ航空宇宙・防衛市場のスループットを制約し、主要企業が特定のデジタルエンジニアリング業務をオフショアリングせざるを得ない状況をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

産業別:防衛が支配的、宇宙が急拡大

防衛は政府が在庫を補充し即応態勢を引き上げる中で2025年売上の68.75%を占めました。宇宙はより小さなベースラインからの出発ですが、IRIS²および商業用地球観測コンステレーションを背景に年平均成長率8.19%で拡大しています。監視衛星のデュアルユースの性質は民間・軍事双方の予算を引きつけ、ヨーロッパ航空宇宙・防衛市場をさらに拡大させています。民間航空はパンデミック時の低水準から回復しており、Airbusは2025年に793機のジェット機を納入しましたが、8,600機を超える受注残は継続的なサプライチェーンのボトルネックを浮き彫りにしています。[3]Airbus、「2025年納入実績」、airbus.com

宇宙の勢いはミニランチャーの普及と低地球軌道(LEO)ブロードバンドの需要拡大によってさらに強まり、センサーペイロード、地上セグメントソフトウェア、および周波数割当サービスに持続的な上昇余地を加えています。防衛の成長は強固であるものの、輸出パイプラインが国内支出の2031年以降の頭打ちを補えない限り、初期補充のピーク後に減速する可能性があります。民間航空はSAFの利用可能性と認証スケジュールに左右され、ヨーロッパ航空宇宙・防衛市場規模の軌跡を圧縮または延長する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に利用可能です

タイプ別:プラットフォームの売上がリード、システムがより速い成長を獲得

プラットフォームは2025年に売上の62.37%をもたらし、戦闘機、改修済みフリゲート艦、および衛星バスが牽引しました。しかしシステムは、軍が旧式艦隊にデジタル基盤を後付けするにつれて年平均成長率7.22%で拡大すると予測されています。MBDAによるポーランド、ドイツ、イタリアへのミサイル受注は、ネットワーク型エフェクターへの転換を端的に示しています。無人航空機(UAV)に対するプラットフォーム需要も堅調であり、AirbusのZephyrが64日間の成層圏飛行を達成し、わずかなコストで長時間持続監視を実現することを実証しました。

システムの成長は、オープンアーキテクチャの採用を反映しており、艦隊全体の更新を必要とせずに段階的な能力付加を可能にしています。予測期間を通じて、予算管理者はソフトウェア定義無線(SDR)、アクティブ電子走査アレイ(AESA)レーダー、およびサイバー戦争モジュールを優先しており、これらは迅速に統合され作戦準備態勢を向上させ、ヨーロッパ航空宇宙・防衛市場内でのシェアをシステムへとさらに傾けています。

コンポーネント別:推進がリード、ソフトウェアおよびデジタルシステムが急拡大

推進および電力システムは2025年の売上シェアの21.34%を占め、最大のコンポーネントカテゴリとなりました。ヨーロッパ航空宇宙・防衛市場における推進のシェアは、艦隊の再エンジン化サイクルと、Rolls-RoyceのUltraFanなどの水素実証機によって支えられており、UltraFanは100% SAFで10%の効率向上を達成しました。ソフトウェアおよびデジタルシステムは現時点では規模は小さいものの、年平均成長率7.51%で拡大すると予測されています。モデルベースシステムエンジニアリング(MBSE)プラットフォームとオープンスタンダードのアビオニクスは統合期間を短縮し、迅速なスパイラルアップグレードを可能にすることで、デジタルツインサービスにおいて持続的な二桁成長を促進しています。

センサーおよび電子機器も、対ドローンおよび電子戦ニーズの急増に伴い堅調な需要を記録しています。2025年には、HENSOLDTのTwinvisパッシブレーダーが送信機の位置を明かさずにステルス機を探知する契約を獲得しました。一方でチタン価格の上昇は構造および材料のマージンを圧迫しており、主要企業はコンポジット積層の自動化と代替合金の調達を進めています。

注記: 個別セグメントのシェアはレポート購入後に利用可能です

販売時点別:OEMチャネルの支配が継続、後付け成長が加速

OEM販売は2025年の売上の74.45%を占め、新規プラットフォームは高い部品表(BOM)コストを伴い複数年にわたる支払いマイルストーンを必要とします。しかし、後付けおよび改修の需要はミッドライフ挿入のリスクを低減するオープンアーキテクチャのアビオニクスに支えられ、年平均成長率7.41%で上昇しています。ドイツのタイフーンレーダー改修は、全面的な新規発注に対するコスト効率の良い能力刷新を示す好例です。1990年代の機上交換ユニット(LRU)が耐用年数の終わりを迎えつつある中、陳腐化管理も後付けサイクルを後押ししています。

長期的には、デジタルツイン解析が予知保全を可能にして機体寿命を延長し、より多くの価値をサービス契約に移行させるでしょう。したがって、OEM納入が売上の基盤であり続ける一方で、後付けチャネルはヨーロッパ航空宇宙・防衛市場全体への貢献を着実に拡大していくでしょう。

地域分析

ロシアは輸出制裁や民間航空制裁にもかかわらず、Su-57戦闘機やS-400防空システムの国内調達に支えられて2025年に16.87%の売上シェアを維持しました。西側のエンジンおよびアビオニクスの不足によりスーパージェットおよびMC-21の生産が停滞したため民間プログラムは崩壊し、ロスコスモスは1961年以来最低の打ち上げ件数を記録しました。防衛一本化の傾向は、ヨーロッパ航空宇宙・防衛市場を形成する地政学的分断を際立たせています。

スペインは年平均成長率7.75%で最も急成長している地域です。将来型戦闘航空システム(FCAS)への参加とF-110フリゲート艦の発注により、2025年の国防予算は18%増加しました。Navantiaのフリゲート艦プログラムとIndraのデータフュージョンへの参画はスペインの産業基盤を強化し、先進コンポジットおよび組み込みソフトウェアクラスターへの波及効果をもたらし、ヨーロッパ航空宇宙・防衛市場内における国別シェアを拡大しています。

ドイツは2025年にGDP比2%の防衛費ラインを超え、近代化基金を実施しており、プーマ歩兵戦闘車(IFV)、IRIS-Tミサイル、およびHENSOLDTレーダーの発注につながっています。[4]ドイツ連邦国防省、「予算情報」、bmvg.de フランスはスコーピオン車両スイートとラファールの輸出を軸に一貫した支出を維持し、英国は570億ポンド(767億4,000万米ドル)の予算でテンペストおよびドレッドノートプログラムを推進しています。残りのヨーロッパ市場はポーランドの200億米ドルにのぼる装甲車両の大規模調達が牽引し、2031年にかけて年平均成長率6.80%の成長を達成します。これらのダイナミクスは総じてヨーロッパ航空宇宙・防衛市場全体の地理的多様化を確保し、特定の国への過度な依存を軽減しています。

規制環境

欧州航空安全機関(EASA)は、EASA加盟国全体において民間航空宇宙の監督を継続的に支えている。同機関の2026年更新は、新しい推進アーキテクチャに対応しつつ、コンプライアンスの簡素化を目指すものである。2026年初頭、EASAはEUレベルの耐空性プロセスに関連する更新を公表し、電動・ハイブリッド推進航空機の継続耐空性規定を確立する機関決定を発出した。これにより、従来型の機体群と並行して、新興の航空機コンセプトに対する認証および運航中の枠組みが強化される。

防衛産業面では、EUは調達およびサプライチェーン政策にさらなる構造を加えている。規則(EU)2025/2643は、防衛製品の供給可能性を支え、供給の強靭性を高めるため、2025年から2027年の欧州防衛産業プログラム(EDIP)を確立した。また2026年7月、欧州委員会は、ドローン/対ドローン、海上・海底防衛、宇宙、そして防空・ミサイル防衛にまたがる「共通利益のための欧州防衛プロジェクト(EDPCI)」の構想を推進した。この動きは、国境を越えた能力開発の協調と産業規模の拡大により重点が置かれていることを示している。

バリューチェーン分析

欧州の航空宇宙・防衛バリューチェーンは、上流の原材料および特殊素材(チタン、レアアース、火薬類、電子部品)から始まり、階層化された部品・サブシステムサプライヤーを経て、最終組立、試験、認証/適格性評価、そして下流のサステインメントを担うプライムインテグレーターへと至る。主要な摩擦点は依然として、重要な材料および中間部品(電子部品、センサー、ベアリング、メカトロニクス、油圧・空圧システム)の中流段階での入手可能性であり、熟練労働力の制約が民間・防衛双方のプログラムでスループットを低下させている。チタンに関する議論では、より広範な供給主権の推進の中で、リサイクルの拡大や加工の強靭性を含む「循環の閉鎖」アプローチがより注目されるようになっている。

プログラムの実行と規模拡大は、国境を越えた協業と、プライムとそのサプライヤー生態系との統合強化への依存を増している。最近の例としては、2024年12月にBAEシステムズ、レオナルド、日本航空機産業強化会社(JAIEC)が参加するグローバル戦闘航空プログラム(GCAP)向け合弁会社の設立、そして2025年1月にKNDS、ラインメタル、タレスの間で締結された主力地上戦闘システム(MGCS)に関する株主協定が挙げられる。これらの構造は設計権限を集中させ、各国の産業基盤全体で生産計画を整合させ、デジタルに管理されたサプライチェーンの可視化と標準化された相互運用可能なサブシステムへの需要を生み出している。

競合状況

ヨーロッパ航空宇宙・防衛市場は適度に集中しています。Airbus、BAE Systems plc、Leonardo S.p.A.、Thales Group、およびSafran SAは合わせて相当な市場シェアを保有しています。既存大手企業はマージン保護のためにソフトウェアの垂直統合を推進しています。AirbusはDO-178C認定の専門知識を内製化するため、2025年にポーランドのアビオニクス専門企業インフォトロンを買収しました。BAE Systemsはタイフーンの維持管理契約を成果連動型ロジスティクスモデルに転換し、英国空軍との間でインセンティブを航空機の可動率に連動させました。

同時に、ベンチャー支援による破壊的企業がバリューチェーンを分解しています。VolocopterのシリーズEラウンドは、タービンエンジンの認証を回避して開発サイクルを4年に短縮する分散型電気推進eVTOL(電動垂直離着陸機)を前進させています。Isar Aerospaceは1キログラムあたりのコストでアリアン6の半分の価格で打ち上げサービスを提供し、既存企業の経済性を圧迫しています。対小型無人航空システム(UAS)ソリューション、主権衛星コンステレーション、および水素インフラにおける競争も激化しており、それぞれがヨーロッパ航空宇宙・防衛市場内でのシェア獲得をめぐる新たな戦場となっています。

サプライチェーンの強靭性と人材獲得が差別化要因となっています。Safranのレアアースリサイクルイニシアチブとロールス・ロイスの大学院パイプラインは、納入スケジュールを損なう可能性のある構造的制約に対処しています。民間、軍事、宇宙の広範な領域を単独で支配できる企業は存在しないため、戦略的パートナーシップとオープンスタンダードエコシステムが2031年に至るヨーロッパ航空宇宙・防衛市場における競争優位性を定義するでしょう。

ヨーロッパ航空宇宙・防衛産業のリーダー企業

BAE Systems plc

Leonardo S.p.A.

Thales Group

Safran SA

Airbus SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

EUレベルの防衛産業枠組みは、共同調達、産業規模拡大、サプライヤーの現地化に向けたより明確な入口を作り出している。2025年から2027年を対象とするEDIPに基づく規則(EU)2025/2643、そしてドローン/対ドローン、海上・海底防衛、宇宙、防空・ミサイル防衛といった分野を強調する2026年7月のEDPCI提案は、相互運用可能なアーキテクチャと複数国にわたる生産拠点への需要を強化している。これらのプログラムの購入者は、EUおよびNATOに整合した仕様を満たし、追跡可能なサプライチェーンを提供し、プラットフォームプログラムと並行して消耗品や高回転システムの高速生産量を支援できるサプライヤーを好む傾向がある。

産業能力の拡大は、ミサイル、センサー、および関連電子機器においても見られ、生産速度の制約が制限要因となっている。2026年、タレスは複数の欧州拠点でレーダー、誘導弾、艦艇システムの製造能力を拡大するための資本支出の増加を明らかにし、MBDAはイタリアでの追加的なアスターミサイル組立能力を含む、複数年にわたる投資計画と製造拡大の取り組みを示した。並行して、AMRAAMなどの主要ミサイル部品について追加の欧州サプライヤーを適格化する取り組みが、推進系、シーカー、電子機器、火薬類の供給可能なサプライヤー基盤を拡大しつつ、地域全体で品質システム、認証、安全なデジタルエンジニアリングへの需要を強化している。

最近の業界動向

- 2026年7月:タレスは、Gorge家からExail Technologiesの35.5%株式を取得することで合意し、残りの株式に対する強制公開買付を開始した。この取引はExailを約39億ユーロと評価する。この取引により、タレスの水中ドローンおよび慣性航法への事業展開が拡大し、欧州全体の海上自律性および海底防衛プログラムにおける地位が強化される。

- 2026年6月:サフラン・エレクトロニクス&防衛とTheonは、ドローン向けに調整されたソリューションを含む、機上電気光学・赤外線(EO/IR)システムに特化した合弁会社を設立するための覚書に署名した。この提携は、ISRペイロードおよび対UASセンシングスタックにおける、より迅速な製品化と、より統合された欧州サプライ基盤を目指すものである。

- 2024年12月:BAEシステムズ、レオナルド、日本航空機産業強化会社(JAIEC)は、グローバル戦闘航空プログラム(GCAP)を推進するための合弁会社設立を発表した。この合弁事業体の設立により、次世代戦闘機に向けた国境を越えた作業分担とサプライチェーン調整が正式化された。これにより、アビオニクス、推進統合、デジタルエンジニアリングパートナーに関するロングリード計画が緊密化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州航空宇宙・防衛市場を、欧州各国において提供される航空宇宙・防衛プラットフォーム、システム、および関連するMROおよびサステインメント活動の価値と定義し、民間航空、防衛、宇宙用途を対象とする。

対象範囲の除外事項:航空宇宙または防衛のプラットフォームおよびシステムを直接支援しない、純粋な民間空港地上サービスおよび一般物流サービスは除外する。

セグメンテーション概要

- 産業別

- 民間航空

- 防衛

- 宇宙

- タイプ別

- プラットフォーム

- 民間航空

- 一般航空

- 軍用地上車両

- 軍用航空機

- 軍用艦艇

- 無人システム

- 衛星

- システム

- 兵器および弾薬

- センサー

- 指揮・統制・通信・コンピューター・情報収集・監視・偵察(C4ISR)および戦術通信

- 電子戦およびサイバー戦争システム

- 防空およびミサイル防衛

- ソルジャーシステム

- 軍事インフラ

- 訓練およびシミュレーション

- MRO

- 軍用MRO

- 民間航空MRO

- 一般航空MRO

- プラットフォーム

- コンポーネント別

- 構造および材料

- 推進および電力システム

- ミッションペイロード

- センサー

- 電子機器

- 通信

- サイバー戦争

- ソフトウェアおよびデジタルシステム

- サービスおよびサステインメント

- 販売時点別

- 完成品メーカー(OEM)

- 後付け・改修

- 地域別

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- ロシア

- その他のヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、欧州の需給シグナルを示す公的統計およびセクタースコアカード、例えばユーロスタットの生産・貿易統計、NATOおよび各国防衛予算の公表資料、EASAの耐空性・機体関連リリースから開始した。また、想定条件を経済全体と整合させるため、欧州航空宇宙防衛産業協会のファクト・アンド・フィギュアーズ、欧州委員会の防衛・宇宙プログラム更新情報、OECDのマクロ指標などの資料も参照した。

企業側については、収益がプラットフォーム、システム、アップグレード、サステインメントにどのように結び付いているかを把握するため、年次報告書、投資家向け説明資料、契約発表を用いた。また、企業財務および業界インテリジェンスに関する有料データベースの契約も利用し、収益区分の標準化と子会社間の重複計上の回避を図った。ここに記載したデスクソースは例示に過ぎず、データ収集、検証、明確化のために他の多数の公的文書が確認された。

一次インタビューおよび調査

一次調査は、OEMおよびサブシステムサプライヤー、MROおよびサステインメントプロバイダー、ディストリビューター、そして調達および機体に関する意思決定を追う数名の分野専門家を対象としたインタビューおよび構造化調査に重点を置いた。市場が欧州全体に及ぶことから、需要のペース、価格動向、大規模近代化プログラムの時期を確認するために、主要な西欧のハブに加え、選定された中東欧諸国においても調査を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):13% | |

| ミドルティア:42% | 機能/部門責任者:28% | |

| 中小プレイヤー:21% | マネージャー:59% |

市場規模算定と予測

主なモデルはトップダウン方式を用いており、防衛予算、民間航空機の生産・引き渡し量、機体運用状況、宇宙プログラム支出を、欧州におけるプラットフォーム、システム、MROの対象需要総量に変換し、インタビューで確認された典型的な支出配分に基づいて割り当てる。実用性を保つため、結果はサンプリングされたプログラム価値、可視化されたサプライヤー収益の集計、および一部の高価値システム群における販売量と平均販売価格の確認といった、選択的なボトムアップ推計によって裏付けられる。

規模算定の指標として用いた主要インプットには、発表済みの調達・アップグレードのパイプライン、航空機の引き渡しおよび受注残の方向性、機体の年齢と使用率から得られるMRO強度の代理指標、そして電子機器・ミッションシステムにおける改修対OEM装着の割合が含まれる。予測はシナリオ分析を用いて構築され、基準、加速、減速の各シナリオを調達時期、生産回復、サステインメントサイクルに適用し、その後、専門家が見る契約ペースと資金確実性に整合させた。ボトムアップの情報が小規模なニッチ分野で不完全な場合は、総プラットフォーム数と予想されるアップグレードサイクルに基づく保守的な浸透率の想定によってギャップを補った。

データ検証と更新サイクル

数値を確定する前に、公表されている業界売上指標、主要契約総額、国別支出パターンなど、独立したシグナルに対して出力内容を確認する。モデルが引き渡しスケジュール、資金承認、または既知の供給制約と一致しない急激な変化を示す場合には差異としてフラグを立て、そうした場合には追加のフォローアップコールと想定条件の再検証を行う。

各レポートは複数のアナリストによる審査を経て、単位のロジック、通貨の取り扱い、サブ市場間の合算が正確に整合するようにしている。本調査は年次で更新され、大規模な調達契約や重大な生産中断など、重要な事象が発生した場合には中間更新が行われる。提供前には最終更新作業を行い、クライアントに最新の見解を届ける。

Mordor Intelligenceの欧州航空宇宙・防衛市場規模算定と他の公表推計値との比較

欧州航空宇宙・防衛に関する公表市場価値は、同じ内容を扱っているように見えても、大きく異なることがある。この差異は通常、各ソースが宇宙関連活動をどう扱うか、OEMと改修売上の区分、そしてその数値が業界売上全体を表すものか、特定の防衛・航空支出のみを表すものかによって生じる。

主な差異は、業界売上と対象市場価値を混同することから生じており、Mordor Intelligenceは定義された欧州諸国の範囲内でプラットフォーム、システム、MROを計上し、企業売上からの全額収益合計を報告する代わりに、宇宙およびサステインメントを同じ支出ロジック内に保持している。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 360.71 B (2026) | |

| 業界団体A | USD 378.04 B (2024) | 2024年における民間航空、防衛、宇宙分野全体の報告済み業界売上を使用しており、これにはパススルー収益が含まれる場合があり、OEMと改修、またはMRO価値プールを同じ方法で区分していない。 |

| 業界誌B | USD 378.04 B (2024) | 時点ごとの換算を用いて協会の売上を米ドルで再表示し、セクター別の分割を示しているが、将来予測モデルではなく、プログラムの時期、調達サイクル、またはプラットフォームに紐づく需要要因との整合は取られていない。 |

この比較は、その差異が主に何を測定しているかに起因することを示しており、そのため同じ年であっても、売上または対象支出のどちらを用いるかによって数値がより大きく、あるいは小さく見える。対象範囲をプラットフォームおよびシステムの需要シグナルに結び付け、サプライヤーおよびプログラムの確認によって総額をストレステストすることで、最終的な数値は計画立案において透明性が高く、再現可能なものとなっている。

レポートで回答される主要な質問

ヨーロッパ航空宇宙・防衛市場の2031年における予測規模はいくらですか?

ヨーロッパ航空宇宙・防衛市場は年平均成長率6.65%により2031年までに4,977億1,000万米ドルに達すると予測されています。

市場内で最も急成長しているセグメントはどれですか?

宇宙セグメントは年平均成長率8.19%で成長し、他のすべての産業垂直を上回っています。

なぜスペインが最も急成長している地域なのですか?

将来型戦闘航空システム(FCAS)への参加と新たなF-110フリゲート艦の発注により、スペインは年平均成長率7.75%を達成しており、これは地域内で最高の数値です。

持続可能な航空燃料(SAF)義務は航空宇宙投資にどのような影響を与えていますか?

ReFuelEU航空規制のSAF割当は、水素推進とオープンローターエンジンへの数十億ユーロ規模の研究開発投資を誘導し、プログラムの優先事項を転換しています。

納入スケジュールを脅かすサプライチェーンリスクは何ですか?

制裁対象国ロシアへのチタン依存と中国へのレアアース依存により、2028年にかけて価格急騰と潜在的な供給不足が生じるリスクがあります。

最終更新日: