米国航空宇宙・防衛市場の規模および市場シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

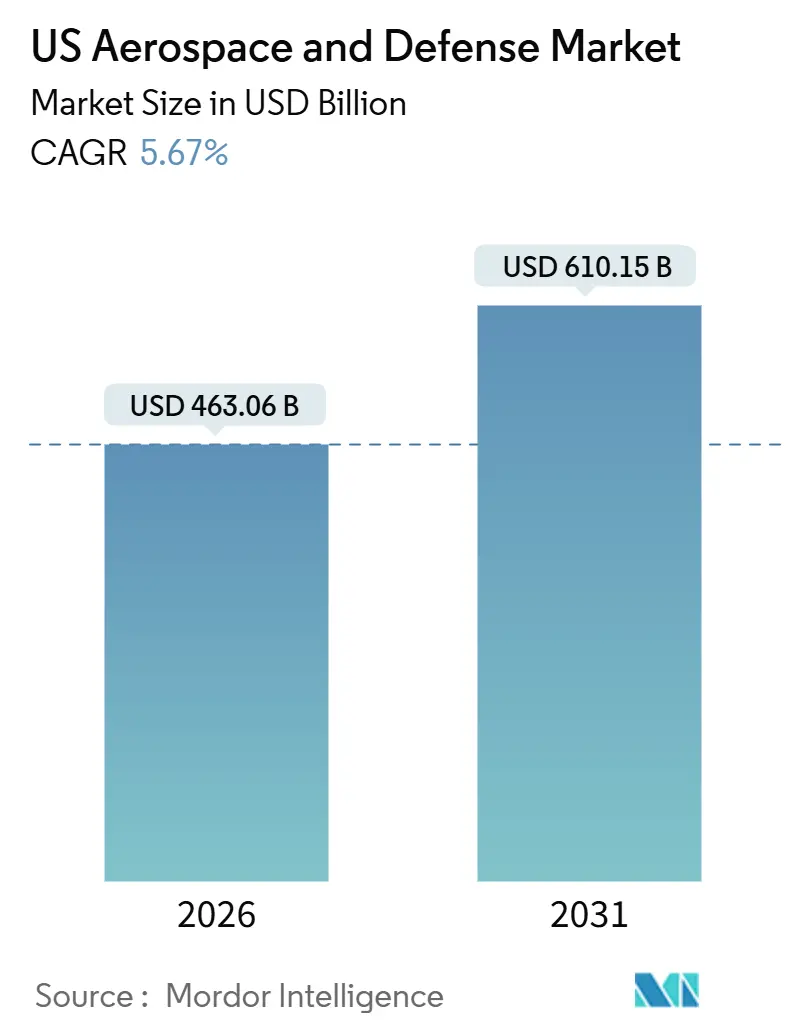

| 市場規模 (2026) | 463.06 十億米ドル |

| 市場規模 (2031) | 610.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国航空宇宙・防衛市場分析

米国航空宇宙・防衛市場規模は2026年においてUSD 4,630.6億であり、予測CAGR 5.67%で2031年までにUSD 6,101.5億に達する見込みです。連邦政府の堅調な支出、民間航空機隊の更新、および急増する衛星コンステレーションが相互に作用してこの成長を持続させています。防衛資金調達が歳入の基盤であり続ける一方、ナローボディ機の受注残が正常化し、打ち上げコスト経済性が改善するにつれ、民間航空宇宙は勢いを取り戻しつつあります。サプライヤーは国内でのチタン、希土類磁石、および半導体基板の調達を促進する国防生産法インセンティブの恩恵を受けていますが、これらの施策は短期的な単位コストを押し上げています。ベンチャー資本を背景とした新規参入者が自律システムおよびニッチな民間市場を標的にするにつれ、競争構造が変化しており、既存大手はソフトウェア中心のアップグレードを加速させることを余儀なくされています。環境規制とサイバーセキュリティ要件が同時にコンプライアンスコストを引き上げており、向かい風となる一方で参入障壁の高い市場機会も生み出しています。

主要レポートのポイント

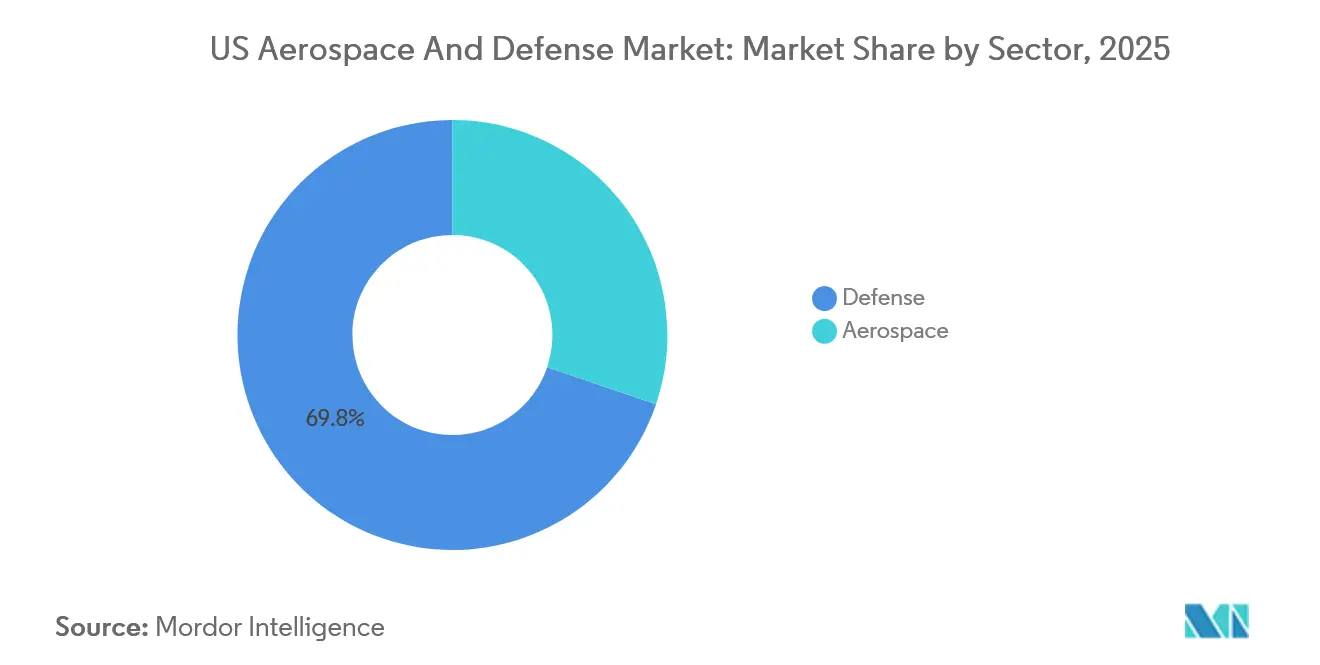

- セクター別では、防衛が2025年の米国航空宇宙・防衛市場シェアの69.78%を占め、航空宇宙セクターは2031年にかけてCAGR 5.82%で拡大する見込みです。

- プラットフォーム別では、宇宙プラットフォームが最高のCAGR 7.12%を記録し、空中プラットフォームは2025年の米国航空宇宙・防衛市場規模において31.25%の収益シェアを占めています。

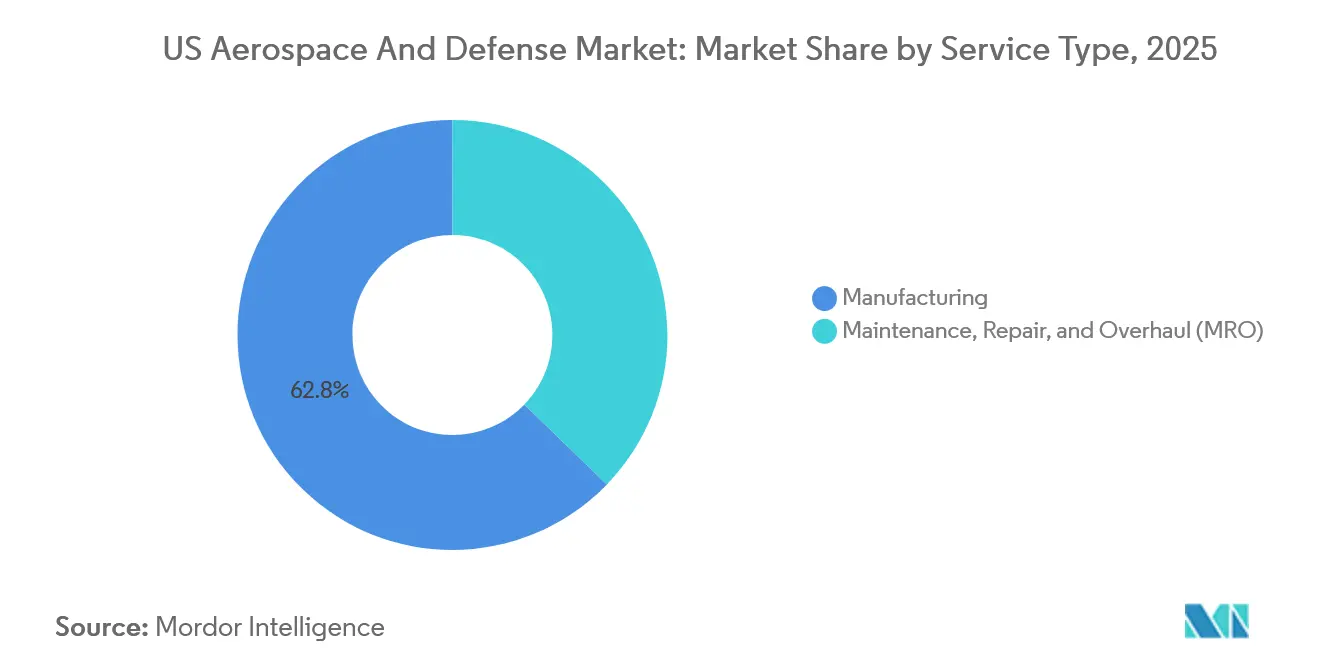

- サービスタイプ別では、製造サービスが2025年において62.76%の収益シェアで首位を占め、維持・修理・オーバーホール(MRO)は2031年に向けてCAGR 5.92%で成長すると予測されます。

- コンポーネント別では、機体および構造物が2025年の米国航空宇宙・防衛市場規模の41.98%を占め、複合材料およびカーボンファイバーコンポーネントはCAGR 6.86%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国航空宇宙・防衛市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国防総省(DoD)の調達費およびRDT&E予算の急増 | +1.80% | 全国規模、主要防衛拠点に集中 | 長期(4年以上) |

| 民間および一般航空機隊の更新 | +1.20% | 全国規模、グローバルなサプライチェーンへの波及 | 中期(2〜4年) |

| 商業打ち上げおよび低軌道(LEO)衛星の急速な成長 | +1.00% | 全国規模、同盟国市場への輸出 | 長期(4年以上) |

| サプライチェーンの国内回帰インセンティブ | +0.60% | 中西部および南東部の製造クラスター | 中期(2〜4年) |

| AI活用のデジタルMROツイン | +0.50% | 全国規模、大手航空会社による早期採用 | 短期(2年以内) |

| 消耗型自律航空機への需要 | +0.40% | DoD主導、同盟国との共同開発 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国防総省(DoD)の調達費およびRDT&E予算の急増

2024会計年度の法律により国家防衛に対してUSD 8,498億が充当され、研究・開発・試験・評価(RDT&E)費は過去最高のUSD 1,450億に引き上げられました。[1]国防総省、「2024会計年度防衛予算」、defense.gov これらの資金はB-21レイダー、コロンビア級潜水艦、およびレプリケーター自律システム構想などのプログラムを推進しています。複数年度調達契約はプライムコントラクターを需要ショックから守り、より高い技術成熟度レベルが極超音速、電子戦、および対UASプロトタイプの生産移行を加速させています。この急増はサイバーセキュリティ要件も高めており、サイバーセキュリティ成熟度モデル認定(CMMC)レベル3を取得した企業が単独調達の機密案件を受注し、競争上の優位性を強固にしています。コンプライアンスによりプログラムコストが5〜8%増加するものの、長期的な予算上限の見通しが民間サプライヤーを防衛分野に引き付け続けています。

民間および一般航空機隊の近代化サイクル

BoeingおよびAirbusの受注残は2025年末時点で14,773機に達し、ナローボディ機種が受注の80%以上を占めています。[2]マーク・ジョンソン、「Boeing・AirbusのバックログがU14,000機に達する」、フィナンシャル・タイムズ、ft.com サプライチェーンのボトルネックが緩和されるにつれ、引き渡し速度は正常化しており、2026年の合計引き渡しは1,400機を目標としています。米国の機隊は2025年時点で平均機齢14.2年となっており、旧型757および737NGの退役を促進し、エンジン、アビオニクス、および客室改修への需要を高めています。合成視覚コックピットのFAA認証がパイロットの作業負担を軽減することで、一般航空の引き渡し数も同様に改善しています。持続可能な航空燃料(SAF)の義務化により燃料費が15%増加していますが、より効率的な機種の購入を促しており、それにより更新サイクルを強化しています。

商業打ち上げおよび衛星コンステレーションの急速な成長

SpaceXは2024年にFalcon 9を136回打ち上げ、2,400機のStarlink衛星を軌道に投入し、世界の打ち上げ質量の85%を獲得した2025年には167回の打ち上げを記録し、約2,700機のStarlink衛星を軌道に投入することで、米国航空宇宙・防衛産業の成長を強固なものとした。Starshipが近く実現する大型リフト能力と、2025年に就役が見込まれていたBlue OriginのNew Glennは、1キログラム当たりの打ち上げコストを低下させており、防衛・商業ペイロードの双方へのアクセスを拡大している。Rocket Labの垂直統合型Neutron機は、Falconのライドシェアが現在十分に対応できていない中型リフトミッションを対象として設計されている。コンステレーションはブロードバンドを超え、地球観測、戦術データリレー、ミサイル警戒向けのレジリエントなメッシュアーキテクチャへと多様化している。こうした動向が、宇宙セグメントの7.12%のCAGRを支えている。

サプライチェーンの国内回帰インセンティブおよび国防生産法(DPA)資金

2023年以降、国防生産法タイトルIIIによるUSD 12億の助成金がチタン、希土類磁石、およびワイドバンドギャップ半導体の国内生産者に支出されました。[3]連邦官報、「国防生産法タイトルIII助成金」、federalregister.gov Arconic、MP Materials、およびWolfspeedは米国内の生産能力を拡大し、短期的に6〜10%の高コストを犠牲にして地政学的リスクを軽減しています。Spirit AeroSystemsは、品質管理上の懸念を理由として、737 MAXの複合材翼の製造を2025年にウィチタに回帰させました。CHIPS法の補助金は、ニューヨーク州およびテキサス州における航空宇宙グレードの半導体ファブの開発をさらに促進しています。この国内回帰の波により、サプライヤーの生産拠点は中西部および南東部の製造回廊へと再バランスされています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性的なサプライチェーンのボトルネックおよび熟練労働力不足 | -0.90% | 中西部および南東部の製造ハブ | 中期(2〜4年) |

| 輸出管理およびサイバーセキュリティコンプライアンスコストの厳格化 | -0.5% | 全国規模、対外軍事販売(FMS)依存度の高いコントラクターに影響 | 長期(4年以上) |

| 環境規制の強化および浄化費用の増大 | -0.4% | 全国規模、厳格な環境規制を持つ州でより高い影響 | 中期(2〜4年) |

| 打ち上げサービスの供給過剰による価格下落圧力 | -0.3% | 全国規模、商業宇宙打ち上げ回廊に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙における慢性的なサプライチェーンのボトルネックおよび熟練労働力不足

Spirit AeroSystemsは、ファスナー、油圧フィッティング、プリプレグの不足により、2024年に計画していた胴体生産量の70%しか稼働できず、米国航空宇宙・防衛産業全体にわたるサプライチェーンおよび労働力の課題が浮き彫りとなった。米国労働統計局のデータによれば、2028年までに機械工および複合材技術者の未充足ポジションが35,000件に達し、労働力の15%のギャップが生じると見込まれている。チタンスポンジ価格はロシアの輸出規制を受けて2024年に22%上昇し、アルミニウム押出材のリードタイムは52週間に延長された。BoeingおよびLockheed Martinが開始した見習いプログラムは、今十年の後半まで熟練レベルの人材を輩出できず、既存の制約が長期化している。その結果生じたスケジュールの遅延により、F-15EXやCH-53Kなどのプラットフォームの初期作戦能力(IOC)が最大12ヶ月押し延べられている。

輸出管理およびサイバーセキュリティコンプライアンスコストの厳格化

2024年の国際武器取引規則(ITAR)改正により、外国の最終使用者に対する年次現地監査および完全に追跡可能なサプライチェーン記録が義務付けられました。[4]商務省、「ITAR最終使用監視改正」、federalregister.gov RTX Corporationは2024年の輸出コンプライアンスにUSD 1億8,000万を支出し、前年比14%増加しました。CMMC レベル3認定の取得には中堅サプライヤーに対してUSD 200〜500万のコストがかかり、一部の企業は防衛事業から撤退しています。産業安全保障局(BIS)の2024年10月の規則により、高性能半導体の輸出が制限され、C4ISRインテグレーターの潜在的な対外販売が抑制されています。これらの要因は固定費を増加させ、国内市場への依存を強化し、海外でのトップライン成長機会を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:防衛資金調達が成長を支え、民間の回復が加速

防衛収益は2025年における米国航空宇宙・防衛市場の69.78%を占め、B-21レイダー、コロンビア級潜水艦、および次世代航空支配(NGAD)プログラムへの確約支出によって支えられています。安定した複数年度契約がプライムコントラクターを循環的なショックから保護し、長期的なキャッシュフローの見通しを提供しています。陸上システムのアップグレード(陸軍のオプショナル有人戦闘車両など)や海軍プログラム(バージニア級潜水艦のブロック一括調達を含む)が成長をさらに支えています。サイバーセキュリティ義務化による規制圧力が参入障壁を高め、外国競争を制限している一方で、国内サプライヤーのコンプライアンスコストも増大させています。

民間・軍用航空をカバーする航空宇宙は、2031年に向けてCAGR 5.82%を示しており、防衛の5.54%を上回っています。737 MAXおよびA320neoが主導するナローボディ受注残が、2026年までの月産50機および65機への増産を支えています。軍用航空は戦闘機の更新から恩恵を受けており、空軍は年間80機のF-35Aを調達し、B-21は低率初期生産に入っています。防衛が収益の最大シェアを維持している一方、民間ジェット旅客機の引き渡しと一般航空の近代化が米国航空宇宙・防衛市場全体の規模を着実に拡大させています。

注記: 各セグメントのシェアはレポート購入時にご覧いただけます

プラットフォーム別:宇宙が成長をリード、空中アセットが収益を支配

宇宙プラットフォームは、急増する低軌道(LEO)コンステレーションおよび大型打ち上げロケットによって推進され、最高のCAGR 7.12%を記録しました。宇宙開発庁(SDA)の300基衛星トランシェおよびスターリンク・カイパーなどの商業ブロードバンドネットワークがメッシュネットワーク経済性を検証しています。空中プラットフォームは依然として、ナローボディ機の引き渡しおよび戦闘機調達によって牽引され、米国航空宇宙・防衛市場規模の31.25%を占めています。無人航空システム(UAS)は6.2%の速度で拡大しており、V-280バロールなどの回転翼プログラムがヘリコプター需要を強固にしています。

固定翼機の生産は空中プラットフォームの収益の基盤であり続けていますが、消耗型ドローンへのシフトが将来的なミックスの変革を示唆しています。地上および海上プラットフォームは装甲車両の近代化および水上戦闘艦の建造を背景に5〜6%の成長を続けていますが、宇宙分野で見られる勢いに匹敵するカテゴリーはありません。

サービスタイプ別:製造が支配するがMROが地歩を固める

製造サービスは2025年収益の62.76%を寄与し、機体および推進機生産ラインの資本集約的な性質を反映しています。Boeingの5,600機・9年分の航空機受注残がこの収益基盤の耐久性を裏付けています。しかし維持・修理・オーバーホール(MRO)は機隊の高齢化に伴いCAGR 5.92%で進展しています。民間航空機の平均機齢が2025年に14年を超え、大規模整備の来訪機数が増加し、デジタルツインの採用が進んでいます。空軍の基地整備予算は2024年にUSD 180億に達し、公共および民間の整備施設双方の作業量を維持しています。

デジタルメンテナンスプラットフォームは収益モデルを予測分析サブスクリプションへとシフトさせており、テクノロジー対応プロバイダーを優遇しています。この進化により、従来の労働集約型オーバーホール作業を補完する形で、サービスミックスに継続的なソフトウェア収益が組み込まれています。

コンポーネント別:複合材料が最速の上昇余地を示す

機体および構造物は2025年のコンポーネント収益の41.98%を提供し、高い参入障壁およびロックインされたサプライ契約がその背景にあります。推進システムは2024年に1,650基のLEAPエンジンおよび950基のGTFエンジンが引き渡されたことを受け、28%に次ぐ水準が見込まれます。電子機器およびミッションシステムは市場の18%を獲得し、AESAレーダーおよび電子戦ポッドの普及につれてCAGR 5.5%で成長しています。複合材料は軽量化義務化を背景にCAGR 6.86%で進展しており、787は質量の50%が複合材料で構成され、将来のナローボディ機の基準を設定しています。

投資フローはそれに応じて具現化しています。HexcelのユタプリプレグプラントへのUSD 2億5,000万の投資とTorayのサウスカロライナ拡張は、カーボンファイバー供給を確保する競争を浮き彫りにしています。積層造形(アディティブマニュファクチャリング)も構造部品に適用されており、FAAおよびDoDが新たな認定プロトコルを策定するよう促しています。

地域分析

米国航空宇宙・防衛市場は本質的に国家規模ですが、地域的なクラスタリングが顕著です。太平洋岸は民間ジェット機の最終組立、機密航空機の設計、および従来の宇宙製造の拠点となっています。南カリフォルニアおよびワシントン州は、BoeingのレントンおよびエベレットラインならびにLockheed Martin CorporationのスカンクワークスLを中心に18万人以上の航空宇宙従事者を雇用しています。南東部回廊は成長極として発展しており、AirbusのモービルラインはA320ファミリーのジェット63機を2024年に引き渡し、Blue Originのハンツビル工場はBE-4エンジンの生産を増強しています。

テキサス州は垂直統合型の宇宙および戦闘機ハブを擁しています。SpaceXのスターベースは2024年にスターシップの試験飛行を5回実施し、Lockheed Martin CorporationのフォートワースプラントはF-35を年間156機製造しています。中西部はGE AerospaceのエベンデールタービンおよびSpirit AeroSystemsのウィチタ胴体を擁し、推進システムおよび機体構造において引き続き中枢的な役割を担っています。ニューイングランドは潜水艦および大型輸送ヘリコプターの生産を支えており、エレクトリックボートのコロンビア級船体およびSikorskyのCH-53Kラインが地域雇用を支配しています。

連邦および州のインセンティブが資本配分を形成しています。CHIPS法の補助金がニューヨーク州およびテキサス州の半導体ファブの資金調達を行い、アラバマ州およびサウスカロライナ州はエンジンおよび機体プロジェクトを確保するために税額控除および人材育成助成金を展開しています。環境規制は地域によって異なります。カリフォルニア州の低炭素燃料基準(LCFS)は持続可能な燃料の採用を加速させ、一方でEPAのPFAS規制はコネチカット州およびオハイオ州の旧来のサイト浄化義務を課しています。

競争環境

上位5社のプライムコントラクターは総契約金額の相当なシェアを占め、残余部分は1,200社以上の第1層サプライヤーおよび多数の下位層企業に分配されています。既存大手は機密戦闘機、爆撃機、および潜水艦において支配的地位を維持していますが、ベンチャー支援の挑戦者は商業宇宙および自律システムにおいて急速にスケールアップしています。SpaceXのフルスタック垂直統合とLockheed Martin Corporationの2025年のTerran Orbital買収は、衛星サプライチェーンを確保するための異なる戦略を示しています。

ソフトウェアによる差別化が競争力を再編しています。PalantirはAI活用の指揮統制のためにUSD 4億8,000万の陸軍契約を獲得し、Kratos Defense & Security Solutions, Inc.はオープンアーキテクチャ設計によって従来の無人システムサプライヤーを40%下回る価格を実現しています。サイバーセキュリティコンプライアンスは障壁であると同時に競争上の堀でもあります。CMMC レベル3を達成した企業が単独調達案件を獲得する一方、コンプライアンスコストを正当化できない中小サプライヤーは撤退または統合しています。

ホワイトスペースの機会は、ハイブリッド電動リージョナル航空機、軌道上サービシング、指向性エネルギー兵器、および対極超音速システムに存在します。ベンチャーキャピタルはこれらのニッチ分野において従来の防衛研究開発予算を超える速度で流入しており、既存大手にパートナーシップまたは買収を迫っています。その結果、競争の激しさは成熟した資本集約型プログラムとアジャイルなソフトウェア定義型セグメントとの間で二極化しています。

米国航空宇宙・防衛産業リーダー

Lockheed Martin Corporation

The Boeing Company

RTX Corporation

Space Exploration Technologies Corp. (SpaceX)

Northrop Grumman Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:米国空軍はBoeingに第6世代F-47 NGAD戦闘機のエンジニアリング・製造開発(EMD)契約を授与しました。この航空機はF-22の後継機として意図されており、次世代航空支配(NGAD)システム・オブ・システムズにおける主要な航空優勢コンポーネントとして機能します。

- 2025年9月:米国海軍は、空母作戦向けに設計された武装無人協調戦闘機(CCA)の開発のためにGeneral Atomics、Boeing、Anduril、およびNorthrop Grumman Corporationと契約を締結しました。さらに、Lockheed Martin Corporationが標準制御システムの開発会社として選定されました。

米国航空宇宙・防衛市場レポートの対象範囲

本レポートは米国の航空宇宙・防衛市場を分析し、連邦防衛予算、調達・取得政策、輸出管理の枠組み、および主要市場参加者の産業・技術能力に焦点を当てています。米国防総省(DoD)、同盟国プログラム、および民間航空宇宙需要が市場力学に与える影響を評価しています。本調査は、米国の防衛・航空宇宙セクターにおける歴史的トレンド、現在の市場状況、および将来の成長見込みを包括的に検討しています。データに基づくインサイトは、米国航空宇宙・防衛エコシステム内における戦略的機会、近代化の優先事項、および競争上の位置づけを特定するために盛り込まれています。

米国航空宇宙・防衛市場は、セクター(航空宇宙・防衛)、プラットフォーム(空中、地上、海上)、サービスタイプ(製造および維持・修理・オーバーホール〔MRO〕)、コンポーネント(機体および構造物、推進システムおよびエンジン、電子機器およびミッションシステム、複合材料およびカーボンファイバーコンポーネント、電子戦〔EW〕およびセンサー)によって区分されています。各セグメントの市場規模および予測は金額ベース(USD)で提示されており、米国航空宇宙・防衛産業における需要パターン、投資トレンド、および長期的な能力開発の詳細な分析が可能となっています。

| 航空宇宙 | 民間航空宇宙 |

| 軍用航空宇宙 | |

| 防衛 | 陸上システム |

| 海上システム | |

| 航空戦闘システム |

| 空中 | 固定翼機 |

| 回転翼機 | |

| 無人航空システム(UAS) | |

| 地上 | 装甲車両 |

| 砲兵およびミサイルシステム | |

| 兵士システムおよび電子機器 | |

| 海上 | 水上戦闘艦 |

| 潜水艦 | |

| 海軍航空 | |

| 宇宙 | 航法衛星 |

| 地球観測・リモートセンシング衛星 | |

| 科学研究・天文衛星 | |

| 通信衛星 |

| 製造 |

| 維持・修理・オーバーホール(MRO) |

| 機体および構造物 |

| 推進システムおよびエンジン |

| 電子機器およびミッションシステム |

| 複合材料およびカーボンファイバーコンポーネント |

| 電子戦(EW)およびセンサー |

| セクター別 | 航空宇宙 | 民間航空宇宙 |

| 軍用航空宇宙 | ||

| 防衛 | 陸上システム | |

| 海上システム | ||

| 航空戦闘システム | ||

| プラットフォーム別 | 空中 | 固定翼機 |

| 回転翼機 | ||

| 無人航空システム(UAS) | ||

| 地上 | 装甲車両 | |

| 砲兵およびミサイルシステム | ||

| 兵士システムおよび電子機器 | ||

| 海上 | 水上戦闘艦 | |

| 潜水艦 | ||

| 海軍航空 | ||

| 宇宙 | 航法衛星 | |

| 地球観測・リモートセンシング衛星 | ||

| 科学研究・天文衛星 | ||

| 通信衛星 | ||

| サービスタイプ別 | 製造 | |

| 維持・修理・オーバーホール(MRO) | ||

| コンポーネント別 | 機体および構造物 | |

| 推進システムおよびエンジン | ||

| 電子機器およびミッションシステム | ||

| 複合材料およびカーボンファイバーコンポーネント | ||

| 電子戦(EW)およびセンサー | ||

レポートで回答される主要な質問

2031年までに米国航空宇宙・防衛の収益規模はどのくらいになりますか?

市場は2026年のUSD 4,630.6億からCAGR 5.67%で成長し、2031年までにUSD 6,101.5億に達すると予測されています。

米国航空宇宙・防衛内で最も成長が速いセグメントはどれですか?

宇宙プラットフォームが、急増する低軌道(LEO)コンステレーションおよび低下した打ち上げ価格を背景にCAGR 7.12%でリードしています。

上位5社のプライムコントラクターはどのくらいのシェアを保有していますか?

Lockheed Martin Corporation、RTX Corporation、The Boeing Company、Space Exploration Technologies Corp. (SpaceX)、およびNorthrop Grumman Corporationは、2024年のプライム契約受注において主要なシェアを合計で獲得しています。

なぜMRO支出が増加しているのですか?

米国の商業機隊の平均機齢が2025年に14年を超え、大規模整備の来訪機数とエンジンオーバーホールが増加し、MRO収益のCAGR 5.92%を牽引しています。

サプライチェーンリスクはどのように軽減されていますか?

国防生産法タイトルIII資金調達およびCHIPS法補助金がチタン、磁石、および航空宇宙グレードの半導体の国内生産能力に資金を提供し、単位価格上昇のコストと引き換えに外国サプライヤーへの依存を低減しています。

新規参入者にはどのような機会が存在しますか?

ハイブリッド電動リージョナル航空機、指向性エネルギー統合、および軌道上サービシングなどのホワイトスペース分野が成長経路を提供しており、特にソフトウェアおよび垂直統合の強みを持つ企業にとって有利です。

最終更新日: