日本航空市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

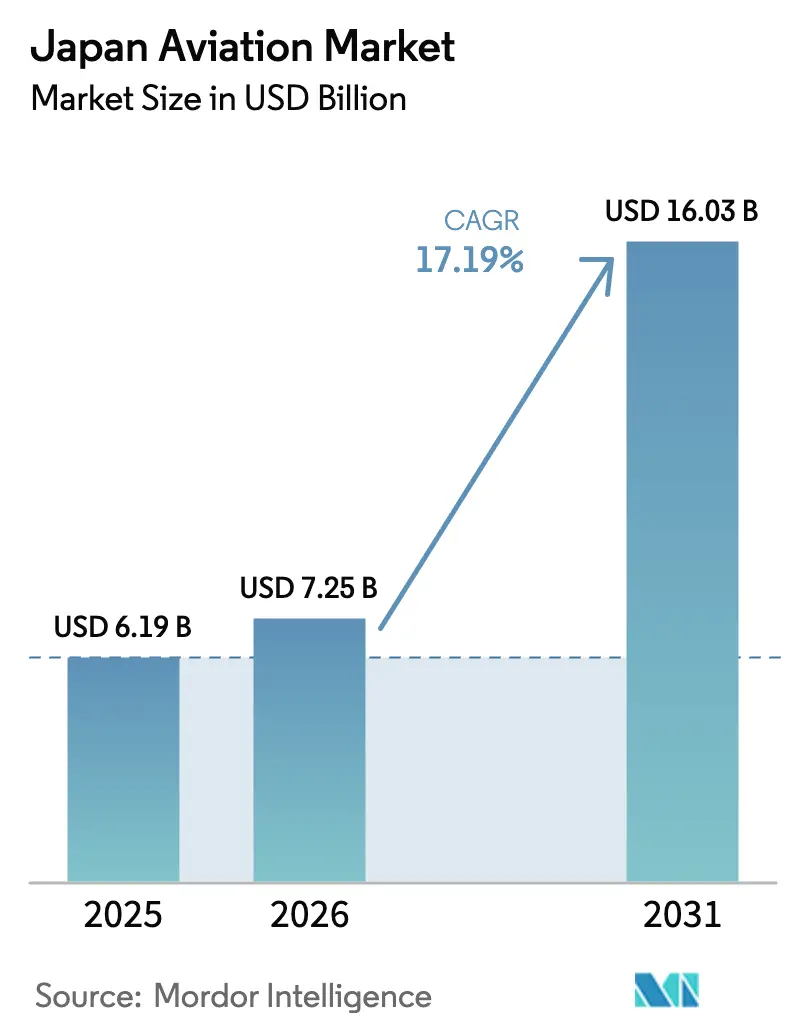

| 基準年の市場規模 (2025) | 6.19 十億米ドル |

| 市場規模 (2026) | 7.25 十億米ドル |

| 市場規模 (2031) | 16.03 十億米ドル |

| 成長率 (2026 - 2031) | 17.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本航空市場分析

日本航空市場規模は2026年に72億5,000万米ドルと推定され、2025年の61億9,000万米ドルから成長し、2031年には160億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 17.19%で成長しています。容量の成長は、国際観光の同期的な回復、前例のない防衛支出、および機体の近代化プログラムの加速から生じています。国内航空会社は次世代ナローボディおよびワイドボディ航空機の早期生産枠を確保しており、これによりグローバルなサプライチェーンの変動から事業を保護しています。同時に、記録的な防衛予算が第6世代戦闘機プラットフォームの共同開発に資金を提供し、先進材料、アビオニクス、MROサービスの地元サプライヤーに波及効果をもたらしています。炭素繊維による軽量化イニシアチブから水素電気推進試験に至る新たな持続可能性義務により、日本航空市場はアジア太平洋地域のイノベーションの最前線に位置し続けながら、主要長距離路線での収益性の高い搭乗率を維持しています。

レポートの主要ポイント

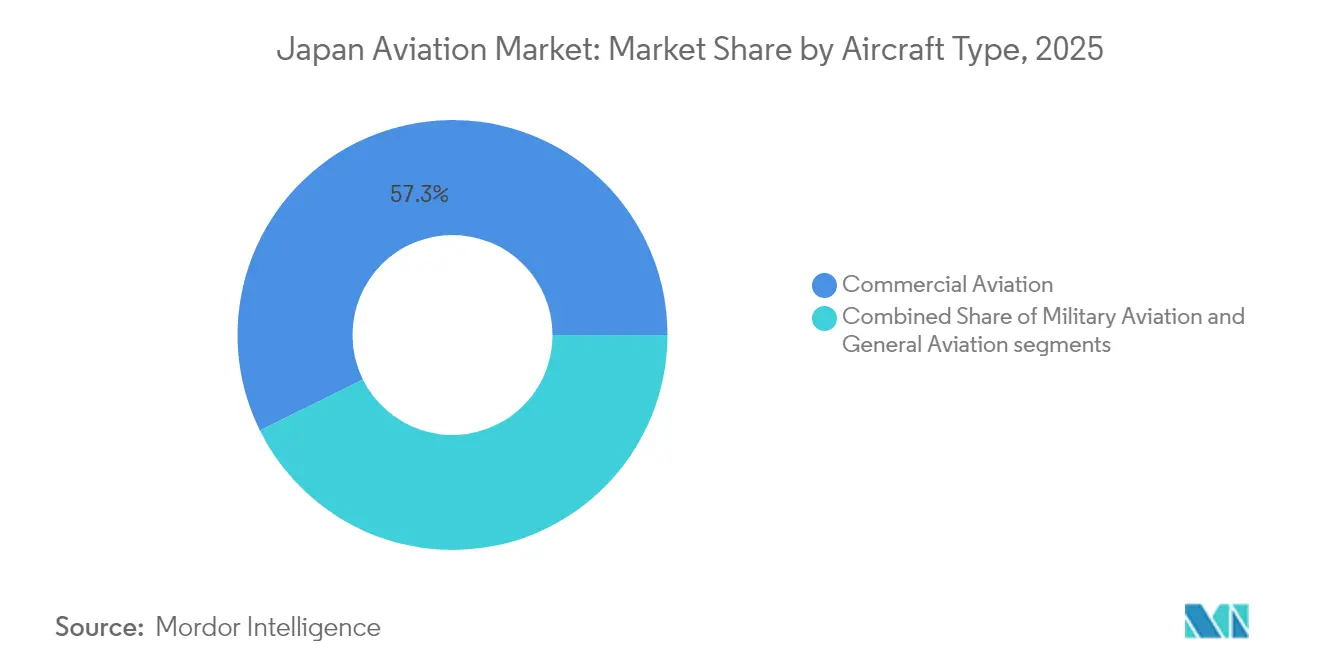

- 航空機タイプ別では、民間航空が2025年の日本航空市場において57.32%のシェアでリードしており、一方で軍用航空は2031年までに18.77%のCAGRで拡大すると予測されています。

- 推進技術別では、ターボファンエンジンが2025年の日本航空市場規模の57.88%を占めており、「その他」カテゴリーは2031年まで最速の19.36% CAGRを記録する見込みです。

- エンドユーザー別では、民間・商業オペレーターが2025年の日本航空市場シェアの61.12%を占めており、ビジネス・一般航空オーナーは予測期間中に18.94%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本航空市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パンデミック後のインバウンド観光の急増 | +3.2% | 全国規模;東京、大阪、京都での早期成果 | 短期(2年以内) |

| 記録的な防衛予算による戦闘機およびロータークラフト調達の促進 | +4.1% | 全国規模;防衛製造拠点 | 中期(2~4年) |

| 燃費効率の高い航空機を優先した航空会社による機体更新 | +2.8% | 主要航空会社ハブ | 中期(2~4年) |

| 電子商取引の成長による貨物機改造需要の増加 | +1.9% | 貨物重点地域 | 短期(2年以内) |

| 災害対応および洋上ミッションにおける安定したヘリコプター代替需要 | +1.4% | 沿岸部および山岳地帯 | 長期(4年以上) |

| サプライチェーン強化に向けた国内炭素繊維生産能力の拡大 | +2.1% | 先進製造クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のインバウンド観光の急増

日本は2030年までに6,000万人の海外訪問者を誘致することを目指しており、この目標は2025年の月次二桁の入国者数によってすでに支持されています。ANAホールディングスは、より高い旅客一人当たり収益を獲得するために、オーダーメイドの旅行体験のキュレーターであるXPERISUSへの出資によりプレミアムセグメントを強化しました。航空会社は、エコノミークラスの座席数を維持しながらプレミアムキャビンの密度を拡大するワイドボディの改装で対応しており、収益と量のバランスを取っています。九州から北海道に至る地方空港は、観光客が東京・大阪軸を超えた文化遺産や食の体験を求めるにつれ、より多くの直行国際便を受け入れるようになっています。これらの分散した旅客流は、70席から150席の航空機のオペレーターやヘリコプターツアープロバイダーが路線図を拡大することを促し、グランドハンドリングやホスピタリティ研修などの補助セグメントを刺激しています。観光に連動した需要の増加は前半に集中しており、2027年まで顕著な成長が見込まれた後、文化・ビジネスイベント・リモートワーク旅行に関連した構造的需要へと成長が正常化します。

記録的な防衛予算による戦闘機およびロータークラフト調達の促進

2025年度、日本の防衛予算は520億米ドルを超え、英国およびイタリアと共同開発中のグローバル戦闘航空プログラム(GCAP)に新たな資金が充当された。[1]EU-Japanセンター、「日本産業・政策週報」、eu-japan.eu 同プロジェクトはステルス機体およびミッションシステムの設計権限を日本の主要企業に移管し、2026年のプロトタイプ公開に向けて国内航空宇宙技術の高度化を推進している。多任務ヘリコプターへの補完的投資は海洋資産を保護し、災害対応態勢を強化する。並行して実施された人材確保計画では、パイロット志願者の最低身長制限が撤廃され、人材パイプラインが拡充されるとともに、全部隊においてジェンダー多様性を持つ候補生の統合が進められた。[2]AvioNews、「日本、パイロット採用基準を刷新」、avionews.it 調達支出の増加は炭素繊維複合材、赤外線センサー、電子戦システムのサプライヤーにも波及し、輸出ポテンシャルの高まりとともに日本の地域防衛・航空ハブとしての地位を確固たるものにしている。

燃費効率の高い航空機を優先した機体更新

日本航空による42機のA350-900、A321neo、787-9の数十億ドル規模の発注は、退役機種と比較して燃料消費量を15~20%削減し、整備コストを最大30%節約する方向へのシフトを示しています。早期枠の確保により、航空会社は継続中の機体納入遅延から保護され、2027年以降の厳格なCO₂上限に向けて機体を準備することができます。キャビン構成の柔軟性により、航空会社は大規模なダウンタイムなしにプレミアムレジャーと法人旅程の間で座席構成を切り替えることができます。地域オペレーターもこの戦略を踏襲しており、JeyCas Airwaysなどの小規模航空会社はATRの納入を計画し、部品不足が深刻化する旧型ターボプロップを置き換えながら薄い路線を開拓しています。これらの動きにより、日本航空市場はICAOのCORSIA遵守曲線を先取りし、地域の競合他社に対して構造的なマージン優位性をもたらします。

電子商取引の成長による貨物機改造需要の拡大

国内小包量は2024年に前年比11%増加し、メインデッキの貨物スペースへの需要を喚起しました。那覇空港におけるAirborne CapitalのA321旅客機から貨物機への改造プログラムは、ローカライズされた改造ラインがターンアラウンドタイムを短縮し、物流コストを削減する方法を示しています。物流大手は、ナローボディ貨物機の標準化されたコンテナプロファイルを活用して東京、大阪、福岡間の時間確定配送に対応しながら、ワイドボディを太平洋横断路線に解放しています。このモデルはまた、グローバルな機体遅延に対する容量バッファーとなり、インテグレーターがOEMの生産レートとは独立して機体を拡大できるようにします。医薬品コールドチェーンおよび半導体装置向けの新路線が専用貨物機セグメントにさらなる勢いを加え、貨物機改造を日本航空市場の戦略的柱として確立しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化する労働力と訓練の制限によるパイロット不足 | -2.7% | 全国規模;地域・貨物運航において深刻 | 中期(2~4年) |

| 航空機納入遅延および継続的な部品不足 | -1.9% | 全オペレーターカテゴリー | 短期(2年以内) |

| 東京空港における高い着陸料とスロット制約 | -1.3% | 東京都市圏;地域ハブへの波及 | 長期(4年以上) |

| SpaceJetプログラムの終了による国内OEM専門知識の低下 | -0.8% | 航空宇宙製造地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化する労働力と訓練の制限によるパイロット不足

大手航空会社のパイロットの平均年齢は2025年に49歳を超え、ピーク時の運航期間中の乗務計画に支障をきたしています。鹿児島大学、JAL、日本航空の連携によるSKYCAMPイニシアチブは最初の士官候補生を輩出し、2026年に定期便に就航する予定であり、地域の人材パイプラインのテンプレートを提供しています。JALはJAXAと連携してAI駆動の習熟度予測モデルを開発し、安全基準を維持しながらシミュレーター時間を最大20%削減しました。それでも、訓練容量の上限と高い学費が、複数の資格を必要とする貨物やターボプロップの役割を中心に志願者を遠ざけています。政策対応には、外国人機長向けのビザ要件の緩和や自衛隊士官候補生の資格基準の拡大が含まれます。しかし、これらの措置が成熟するのは2027年以降であり、日本航空市場に中期的な容量ギャップを残しています。

航空機納入遅延および継続的な部品不足

持続的なサプライチェーンのボトルネックにより、2025年のナローボディの平均納入リードタイムは26ヶ月に延び、ANAホールディングスは容量を確保するために旧型の777-200ERおよび767-300Fのリースを延長せざるを得なくなりました。エンジンOEMは鋳造およびブレードコーティングの遅延に悩まされ、ショップビジットサイクルが長期化し、予備部品在庫が膨らんでいます。オペレーターは、規模の経済を引き出すために重整備を集約し、予測保全分析を活用してディスパッチ信頼性を損なうことなく機上時間を延長することで対応しています。しかし、この戦略は設備投資を膨らませ、機体成長の柔軟性を制限し、日本航空市場の近期CAGRへの貢献に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:軍用航空が成長を牽引

軍用航空は2026年から2031年にかけて日本航空市場に18.77%のCAGRをもたらし、民間航空が2025年に57.32%の収益シェアを保持しているにもかかわらず、他のすべてのカテゴリーを上回りました。GCAPプロトタイプおよびF-35追加発注に充当された戦闘機調達予算が支出の勢いを支え、輸送ヘリコプターの取得が人道支援および海洋安全保障ミッションに対応しています。軍用固定翼機の日本航空市場規模は2031年までに44億6,000万米ドルを超えると予測されており、安定したパイプライン資金と地域化された維持管理契約を反映しています。民間航空会社は、旅客交通の回復とユニットエコノミクスを向上させるプレミアムキャビン高密度化プログラムを通じて、より大きな収益プールを確保しています。

防衛・民間機関にわたるロータークラフト機体は共有整備インフラを活用しており、これにより飛行時間当たりのコストが低下し、機体更新が加速します。日本民間航空局と防衛省間の規制の調和により、デュアルユース認証経路が簡素化され、メーカーは民間・軍用の両バリアントにわたって研究開発コストを償却できるようになります。混合需要プロファイルは受注残の視認性を向上させ、規模の経済を促進し、日本航空市場を押し上げています。

推進技術別:持続可能なシステムが勢いを増す

ターボファンエンジンは2025年の日本航空市場シェアの57.88%を提供しましたが、水素電気およびハイブリッドプラットフォームを含む「その他」カテゴリーは2031年まで19.36%のCAGRでリードすると予測されています。アジアの水素電気エンジン販売向けにITOCHUがZeroAviaに1億米ドルを出資するなどの投資により、日本はアーリーアダプターから戦略的サプライチェーンノードへと昇格しています。代替推進デモンストレーターの日本航空市場規模は2031年までに7億7,560万米ドルに達すると予想され、コスト・パー・ASKベースでSAF対応ターボファン改装と収束しています。

電気ハイブリッドシステムは500km地域セグメントを対象としており、バッテリー補助による離陸・上昇フェーズにより、同等のターボプロップと比較して燃料消費量を30%削減します。中部・関西空港での水素インフラパイロットが極低温貯蔵・給油サイクルを検証し、2028年以降の商業展開のリスクを低減しています。自動車大手とのOEMパートナーシップがクロスインダストリーの技術移転をさらに加速させ、日本航空市場に長期的な上昇余地を組み込んでいます。

エンドユーザー別:ビジネス航空が加速

民間・商業オペレーターは2025年に収益の61.12%を維持しましたが、ビジネス・一般航空オーナーは2031年まで18.94%のCAGRで最高の増分価値を加えるでしょう。法人の時間効率へのプレッシャーと大阪・福岡への地域本社移転の増加がチャーター需要を高めています。Honda Aircraftの次世代エシュロンモデルは20%の燃費向上を誇り、中規模企業が許容できる運用コスト閾値に合致しています。

このイニシアチブは既存のヘリポートネットワークを補完し、幹線航空会社ハブに接続する電動短距離サービスへの入口を創出します。これらのダイナミクスが総合的にエンドユーザーベースを拡大し、日本航空市場における収益の多様化を強化しています。

地理的分析

東京都市圏は2024年の旅客交通の大部分を占め、主要スロットがほぼ飽和状態にあるにもかかわらず日本航空市場を支えています。航空会社は、有限な発着回数から増分座席キロメートルを引き出すため、幹線路線でA350-900および787-10への大型化によって容量制約を相殺しています。

大阪は第二の国際拠点として自らを位置づけ、関西空港の24時間運営を活用して2025年の大阪・関西万博期間中に中国向け貨物便を誘致しています。関西クラスターはまた、水素推進地上試験およびSAFブレンド試験に対する政府インセンティブの恩恵を受け、地域GDPへの貢献を高める開発上の優位性を確立しています。

北部・南部の都道府県である北海道と九州は、観光の回復と洋上風力発電所向け物流に支えられ、交通量の最速成長率を記録しています。地域航空会社は短い飛行距離と高い搭乗率を活用し、高い発着料に対して堅調な収益性を支えています。これらの分散した成長は、日本航空市場内での東京中心のシステムからよりバランスの取れた地理的構造への段階的な転換を示しています。

競争環境

2025年の市場集中度は中程度であり、ANAホールディングスと日本航空が定期国内旅客の大部分を占めているものの、価格に敏感なレジャー路線ではPeach Aviation、スカイマーク、StarFlyerからの侵食に直面しています。プレミアム観光キュレーション、水素推進パートナーシップ、ベンチャーキャピタルファンドへの戦略的多角化は、既存企業がレガシー航空会社のマージン圧縮に対してヘッジする方法を示しています。

OEMとサプライヤーのアライアンスは深化しており、エアバスが水素航空機の超伝導技術で東芝と連携し、東レが数百キログラムをワイドボディの運用重量から削減する複合材技術を進歩させています。JAL・Mitsubishi Heavy IndustriesなどのようなジョイントベンチャーによるMROは国内の重整備能力を拡大し、海外スロットの不足を緩和して整備費用を国内に留めています。

破壊的な新規参入者が技術曲線を加速させています:NTT DOCOMOのエアバスのHAPSプログラムへの1億米ドルのコミットメントは、通信と高高度プラットフォームの融合を示しています。これらの動向は総合的に競争の激しさを高めながら、エンドユーザーが利用できるソリューションセットを拡大し、日本航空市場を豊かにしています。

日本航空産業のリーダー企業

Airbus SE

Kawasaki Heavy Industries, Ltd.

Lockheed Martin Corporation

The Boeing Company

Mitsubishi Heavy Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:航空自衛隊は短距離離陸・垂直着陸能力を備えた最初の3機のF-35B ライトニングIIを受領し、暫定F-35B飛行隊を設立しました。

- 2025年4月:自衛隊(JSDF)は機体を近代化するため、既存のCH-47JA航空機の一部を置き換える17機のCH-47 ブロック2 チヌーク長距離ヘリコプターを発注しました。Boeing CompanyとKawasaki Heavy Industries(KHI)がこれらの航空機を共同製造します。

日本航空市場レポートの範囲

民間航空、一般航空、軍用航空が航空機タイプ別のセグメントとしてカバーされています。

| 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | ||

| 貨物機 | ||

| 一般航空 | ビジネスジェット | 大型ジェット |

| 中型ジェット | ||

| 小型ジェット | ||

| ヘリコプター | ||

| その他 | ||

| 軍用航空 | 固定翼機 | マルチロール機 |

| 練習機 | ||

| 輸送機 | ||

| その他 | ||

| ロータークラフト | マルチミッションヘリコプター | |

| 輸送ヘリコプター | ||

| 練習機 | ||

| ターボプロップ |

| ターボファン |

| ピストンエンジン |

| ターボシャフト |

| その他 |

| 民間・商業オペレーター |

| 政府・防衛機関 |

| ビジネス・一般航空オペレーター |

| 航空機タイプ別 | 民間航空 | 旅客機 | ナローボディ機 |

| ワイドボディ機 | |||

| 貨物機 | |||

| 一般航空 | ビジネスジェット | 大型ジェット | |

| 中型ジェット | |||

| 小型ジェット | |||

| ヘリコプター | |||

| その他 | |||

| 軍用航空 | 固定翼機 | マルチロール機 | |

| 練習機 | |||

| 輸送機 | |||

| その他 | |||

| ロータークラフト | マルチミッションヘリコプター | ||

| 輸送ヘリコプター | |||

| 練習機 | |||

| 推進技術別 | ターボプロップ | ||

| ターボファン | |||

| ピストンエンジン | |||

| ターボシャフト | |||

| その他 | |||

| エンドユーザー別 | 民間・商業オペレーター | ||

| 政府・防衛機関 | |||

| ビジネス・一般航空オペレーター | |||

市場の定義

- 航空機タイプ - 民間航空、軍用航空、一般航空に関連するすべての航空機がこの調査に含まれています

- サブ航空機タイプ - 固定翼旅客機、貨物機、ビジネスジェット、ピストン固定翼機、軍用固定翼機、ロータークラフトがこの調査に含まれています。

- 機体タイプ - 機体タイプには、用途・サイズ・容量・役割に基づいてセグメント化されたすべての種類の航空機が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空およびナビゲーションを支援する国連の専門機関です。 |

| 航空運送事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、各国が特定の期間に生産したすべての最終財・サービスの市場価値の金銭的尺度です。 |

| 有償旅客キロメートル(RPK) | 航空会社のRPKは、各フライト区間で運送された有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロメートル数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客で埋まった利用可能座席容量の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その別の会社が完成品をユーザーに販売します。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロメートル(ASK) | この指標は、1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 航空機またはその他の空中機器・システムが、乗員、地上員、旅客、またはその他の第三者に重大な危険を及ぼすことなく、飛行中および地上で運用できる能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地オペレーター(FBO) | 空港で事業を行う企業または組織。FBOは整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運用サービスを提供します。 |

| 超富裕層個人(HNWI) | 超富裕層個人(HNWI)とは、流動性金融資産が100万米ドルを超える個人です。 |

| 超高純資産個人(UHNWI) | 超高純資産個人(UHNWI)とは、流動性金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 航空に関わる運輸省の部門。航空管制を運営し、米国における航空機製造からパイロット訓練、空港運営に至るすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上の指揮統制センターを搭載し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国からなる30加盟国間の政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、攻撃機、地上攻撃機の幅広い機種を置き換えることを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽量なマルチロールジェット・ターボプロップ軍用機であり、一般的に高等練習機の設計から派生し、軽戦闘に従事するために設計されています。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事支出、武器貿易、ならびに軍縮・軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、長時間にわたって海上で運用するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、特定の航空機の高度における真対気速度と音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術および教義に適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。販売量への換算については、各国の予測期間全体にわたって平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム