日本乳製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 32.99 十億米ドル |

| 市場規模 (2026) | 33.99 十億米ドル |

| 市場規模 (2031) | 41.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本乳製品市場分析

日本の乳製品市場規模は2025年に329億9,900万USDと評価され、2026年の339億9,900万USDから2031年には418億2,000万USDに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.23%です。機能性食品としての強力なポジショニング、付加価値加工、および包装革新が、2020年から2024年にかけての生乳生産量6.8%減少にもかかわらず成長を牽引しています。現在、供給量の39%を占める輸入依存は、飼料および為替リスクへのエクスポージャーを高める一方、ブランドがプレミアムヨーグルト、職人製チーズ、乳糖不耐症対応製品ラインによる差別化を促進しています。この需要は、65歳以上の国民が29%を占める超高齢化社会によってさらに支えられており、高齢者は骨の健康とマイクロバイオームバランスを促進するためにカルシウム強化牛乳やプロバイオティクスヨーグルトを積極的に求めています。都市生活のトレンドは、常温保存可能な個食製品への需要をさらに強化しています。例えば、東京の平均世帯人数は2025年に1.9人に減少し、200ミリリットルの飲むヨーグルトボトルや125グラムのスプーン式カップの人気を高めています。さらに、SIG Combibloc Groupの無菌カートン技術は、冷蔵棚スペースが限られた地方の都道府県へのアクセスを拡大し、廃棄物を削減するとともに新たな流通チャネルを開拓しています。

主要レポートのポイント

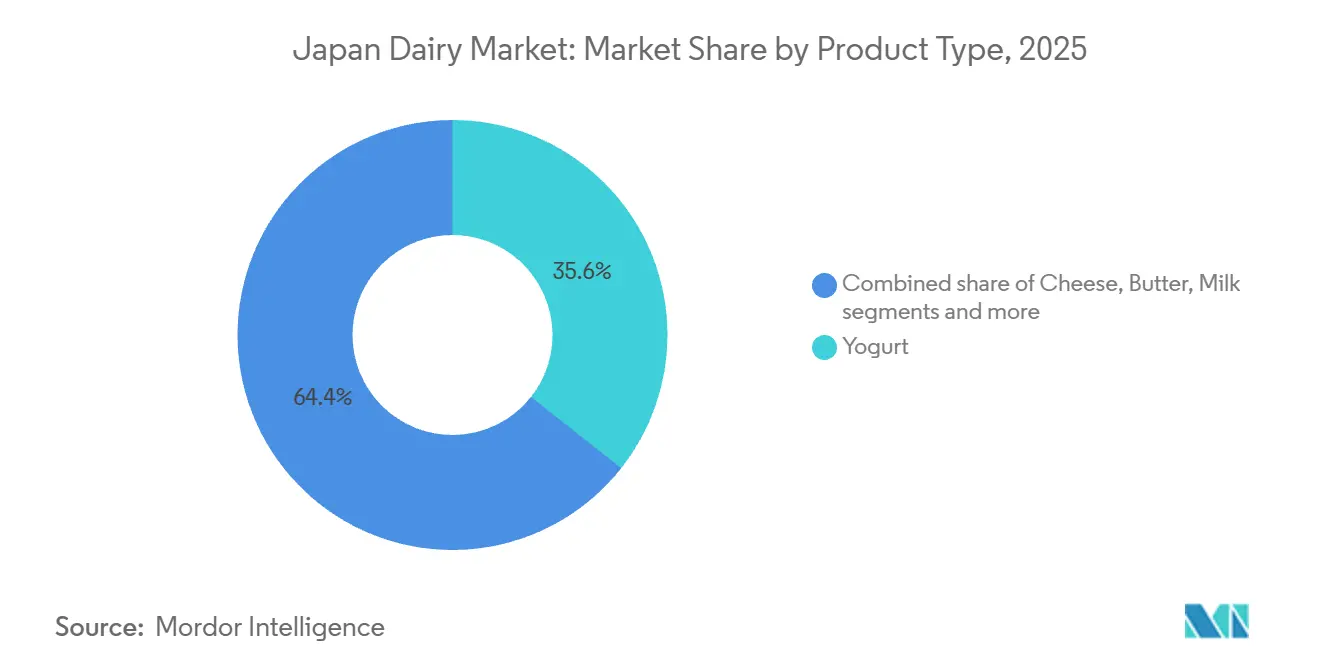

- 製品タイプ別では、ヨーグルトが2025年の日本乳製品市場シェアの35.63%をリードし、牛乳は2031年にかけて年平均成長率(CAGR)4.88%で拡大すると予測されています。

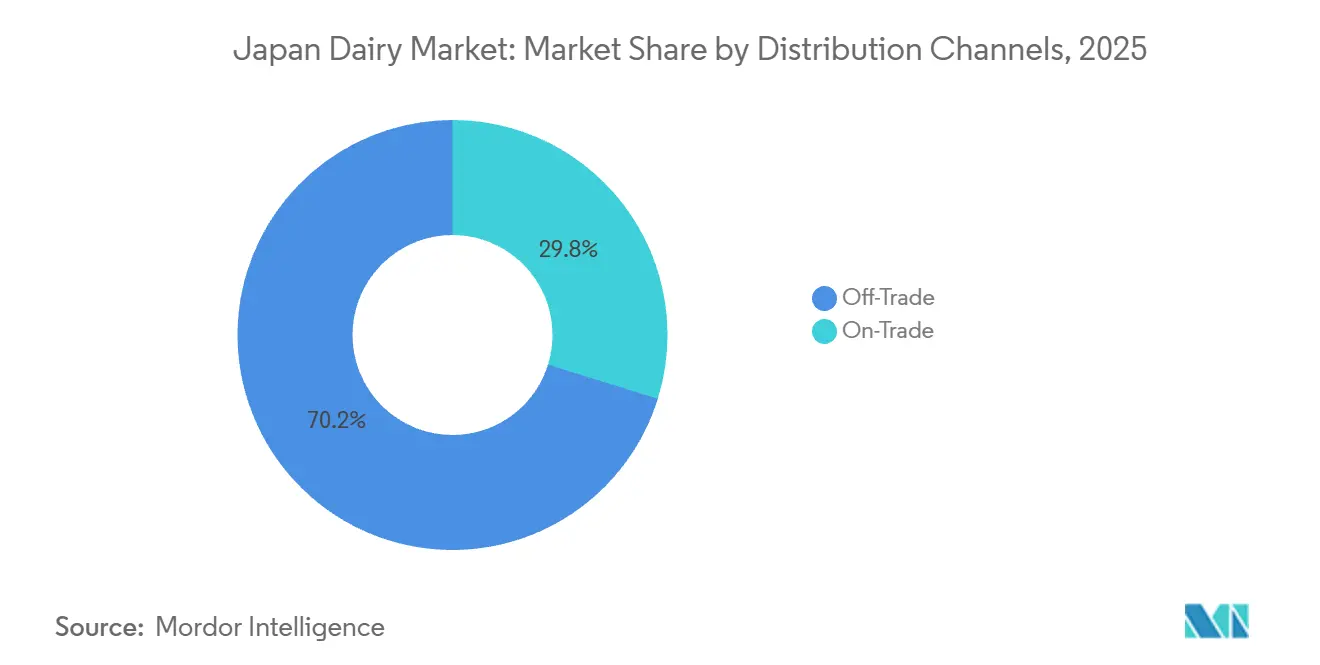

- 流通チャネル別では、小売用セグメントが2025年の日本乳製品市場規模の70.21%のシェアを占め、業務用チャネルは2031年にかけて年平均成長率(CAGR)5.22%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本乳製品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロバイオティクスヨーグルトなど機能性乳製品への健康志向シフト | +1.2% | 東京、大阪、名古屋都市圏に集中した全国規模 | 中期(2〜4年) |

| 延長賞味期限のためのUHTなど乳製品加工技術の進歩 | +0.9% | 全国規模、特にコールドチェーンインフラが限られた地方の都道府県 | 長期(4年以上) |

| 外出先での都市型ライフスタイル向け飲むヨーグルトフォーマットの拡大 | +0.8% | 全国規模、東京・神奈川・大阪での早期普及 | 短期(2年以内) |

| 抹茶やコーヒーなどフレーバー牛乳の選択肢の拡大 | +0.5% | 全国規模、都市部でのプレミアムポジショニング | 中期(2〜4年) |

| コールドチェーン依存を低減する無菌包装の革新 | +0.7% | 全国規模、離島や山岳地域への浸透を可能にする | 長期(4年以上) |

| プレミアムチーズおよびヨーグルト品種への需要拡大 | +0.6% | 全国規模、東京・京都・北海道でのシェフ主導の需要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロバイオティクスヨーグルトなど機能性乳製品への健康志向シフト

特定保健用食品および機能性表示食品を含む日本の機能性食品に関する規制の枠組みは、製品パッケージに腸の健康や免疫に関する具体的な主張を行うことをメーカーに認めることで、プロバイオティクスヨーグルトの販売を大幅に押し上げました。Yakult Honshaは、2024年度のプロバイオティクス乳製品飲料の年間売上高を4,249億円と報告しており、消化器系の健康を目的として販売されているラクトバチルス・カゼイ・シロタ株に牽引された前年比成長を反映しています。高齢化社会は強い関心を示しており、高齢者はプロバイオティクスヨーグルト購入の約半数を占めています。これは、腸内マイクロバイオームの多様性の加齢に伴う低下に対処する製品を求めているためです。2025年、Megmilk Snow Brandは、50歳以上の日本人女性の相当数が罹患する骨粗鬆症の予防を目的として、ビタミンDとカルシウムを強化したビフィズス菌ヨーグルトラインを発売しました。規制上の支援と人口動態的需要のこの組み合わせは、牛乳やチーズカテゴリーが植物性代替品との競争に直面する中でも、乳製品全体の消費に占めるヨーグルトのシェアを高めています。

延長賞味期限のためのUHTなど乳製品加工技術の進歩

超高温(UHT)処理は、基本的な保存方法から、流通範囲の拡大と廃棄物削減のための戦略的ツールへと移行しました。2024年、日本の厚生労働省は牛乳の安全基準を改訂し、摂氏135度で2秒間という殺菌閾値を満たすUHT牛乳の非冷蔵流通を認めました。この変更により、無菌充填ラインに投資するブランドの小売店舗数は実質的に2倍になりました。Asahi Group Foodsはこの規制改正を活用し、冷蔵庫スペースが限られた単身世帯を対象とした、常温で90日間の賞味期限を持つUHT製品「LIKE MILK」を発売しました。この技術はまた、コールドチェーントラックの利用が制限されている北海道や九州などの地方が抱える日本の物流上の課題にも対応しており、生乳流通に伴う腐敗問題なしに安定した乳製品供給を実現しています。Morinaga Milk Industryの2025年度年次報告書によると、UHT牛乳は同社の牛乳総収益の22%を占め、2020年の14%から上昇しており、常温保存可能な植物性代替品に対して市場シェアを維持する上でのこのフォーマットの重要性を示しています。

外出先での都市型ライフスタイル向け飲むヨーグルトフォーマットの拡大

東京の平均通勤時間が約1時間であることと、コンビニエンスストアでの朝食消費が広く普及していることが、飲むヨーグルトを都市部の日本における最も急成長している乳製品サブカテゴリーにしています。2024年、明治は駅の自動販売機やオフィスの冷蔵庫向けに特別に設計された携帯用ボトル入りの「明治プロビオヨーグルトLG21」を発売しました。発売から6ヶ月以内に、この製品は数千のコンビニエンスストアでの流通を達成しました。このフォーマットは時間に制約のある専門職に対応しており、2025年に日本乳業協会が実施した調査によると、飲むヨーグルトの消費の大部分は朝の通勤時間帯に発生しており、スプーン式ヨーグルトと比較して通勤習慣との整合性が際立っています [1]出典:日本乳業協会、「業界レポート」、j-milk.jp。さらに、個食包装は廃棄物への懸念に対応しており、日本の平均世帯人数が減少する中、大容量のヨーグルトカップは完全に消費される前に腐敗しやすくなっています。2025年に日本で発売されたDanoneのActivia飲むヨーグルトラインは、各ボトルに数十億コロニー形成単位(CFU)のビフィドバクテリウムを含む小瓶のマルチパックを提供することで、このトレンドを活用しています。これにより、製品はまとめ買いではなく日常的なウェルネスの選択肢として位置づけられています。

抹茶やコーヒーなどフレーバー牛乳の選択肢の拡大

フレーバー牛乳は主に子供向け製品から、炭酸飲料やレディ・トゥ・ドリンクコーヒーから市場シェアを獲得する抹茶やコーヒーバリアントとともに大人の間でも人気の選択肢へと進化しました。森永のマウントレーニアカフェラテは、コーヒー風味の牛乳飲料として2024年に大きな売上を達成しました。この製品は、缶コーヒーの乳製品ベースの代替品を求めるオフィスワーカーに訴求し、カフェインとタンパク質の両方を提供しています。かつてはニッチな製品だった抹茶フレーバー牛乳は、Megmilk Snow Brandが2025年に京都を拠点とするお茶メーカーの一保堂と協力してプレミアム抹茶牛乳を発売した後、主流に入りました。200ミリリットルボトルあたりの価格は、プレーン牛乳よりプレミアムで販売されています。この製品は、抹茶の抗酸化特性と文化的な本物らしさを重視する健康志向のミレニアル世代をターゲットにしています。フレーバー革新は、コーヒーや抹茶の用途に必要なクリーミーなテクスチャーを再現するのに苦労することが多い植物性代替品から乳製品を差別化する上で戦略的な役割を果たしています。これにより、牛乳の機能的特性がオーツ麦や大豆ベースの製品を上回る防御可能なニッチが生まれます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農場撤退と労働力不足による国内生乳生産量の減少 | -0.9% | 全国規模、北海道・岩手・栃木県で最も深刻 | 長期(4年以上) |

| 乳糖不耐症および乳製品アレルギーに関する消費者の懸念 | -0.5% | 全国規模、都市部での認知度が高い | 中期(2〜4年) |

| 限られた放牧地の利用可能性 | -0.3% | 全国規模、特に北海道および本州北部 | 長期(4年以上) |

| より健康的と認識される肉代替品および植物性タンパク質との競争 | -0.7% | 全国規模、東京・大阪・福岡での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農場撤退と労働力不足による国内生乳生産量の減少

日本の酪農場数は大幅に減少しており、世代間の後継者問題や1日2回の搾乳スケジュールの肉体的な負担など、若者が業界に参入することを妨げる課題を反映しています [2]出典:農林水産省、「酪農統計」、maff.go.jp。同期間に生乳生産量も減少しており、加工業者はニュージーランドやオーストラリアなどの国からの脱脂粉乳やバターの輸入を増やして生産水準を維持しています。この状況は業界に追加的な圧力をもたらしています。労働力不足は依然として重大な問題であり、酪農家の相当数が60歳以上です。さらに、農場あたりの平均飼育頭数は比較的少なく、労働需要の削減に役立つロボット搾乳システムへの投資を正当化することが困難です。日本の生乳生産量の半分以上を占める北海道では、若い家族が高収入でより肉体的に楽な雇用を求めて都市部に移住するにつれ、農場閉鎖が加速しています。これらの供給課題に対処するため、加工業者はますます垂直統合戦略を採用しています。例えば、Megmilk Snow Brandは2025年に、自動給餌・搾乳設備の設置を支援するために契約農場に無利子融資を提供すると発表しました。このイニシアチブは、独立農場が業界から撤退し続ける中で安定した生乳供給を確保することを目的としています。さらに、これらの措置は、特に投入価格の上昇と日本円(JPY)の変動を考慮して、生産コストの安定化に役立つことが期待されています。

乳糖不耐症および乳製品アレルギーに関する消費者の懸念

乳糖不耐症は日本人消費者を含む東アジア人口の相当部分に影響を与えており、個人の乳製品消費に構造的な制限をもたらしています。この課題に対処するため、加工業者は乳糖不耐症対応製品ラインを導入しています。明治は、乳糖を事前消化するためにラクターゼ酵素処理を利用した「おいしい牛乳」の乳糖不耐症対応バリアントを発売しました。この製品は日本全国の数千の薬局や健康食品店で流通を達成しており、一般的な飲料ではなく消化器系ウェルネス製品として販売されています。乳製品アレルギーは頻度は低いものの、子供の間でより一般的になっています。日本小児アレルギー学会が実施した研究は、乳幼児における牛乳タンパク質アレルギーの増加を強調しました。このトレンドは、粉ミルクメーカーが低アレルゲン製品の提供を拡大することを促しています。乳製品がアジア人の消化器系に適合しないという信念は、植物性食事を提唱するソーシャルメディアのウェルネスインフルエンサーによって強化されています。これは、臨床的な不耐症を経験しない消費者の間でも乳製品カテゴリーの成長に課題をもたらしています。これに対応して、加工業者はヨーグルトやケフィアなどの発酵乳製品に注力しています。これらの製品は、製造中に細菌培養が乳糖を分解するため、液体牛乳よりも消化しやすいです。さらに、これらの製品の市場は成長を見せており、日本ではプレミアム製品の価格が1単位あたり200円を超えることが多いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ヨーグルトの優位性が牛乳のより速い成長軌道を覆い隠す

牛乳は2031年にかけて年平均成長率(CAGR)4.88%で成長すると予測されており、2025年のヨーグルトの35.63%という大きな市場シェアにもかかわらず、ヨーグルトの成長率を上回っています。この成長は、農村部への流通と単身世帯へのより良いアクセスを可能にする超高温(UHT)技術の採用によって牽引されています。生乳、UHT牛乳、フレーバー牛乳、練乳、粉乳などのカテゴリーは、廃棄物削減とコンビニエンスストアへの配置をサポートする賞味期限技術の進歩から恩恵を受けています。例えば、2024年に発売されたAsahiの非冷蔵UHT製品「LIKE MILK」は、冷蔵庫スペースが限られた消費者をターゲットにすることで、12ヶ月以内に常温牛乳セグメントで8%の市場シェアを達成しました。ヨーグルトの市場リーダーシップは、機能性食品を促進する日本の規制の枠組みによって支えられています。Yakultのプロバイオティクス飲料などの特定保健用食品(FOSHU)表示を持つ製品はプレミアム価格を実現し、70%を超えるリピート購入率を達成しており、セグメントをプライベートブランドとの競争に対して強靭にしています。

ナチュラルチーズとプロセスチーズに分類されるチーズは、対照的なトレンドを経験しています。ナチュラルチーズは2024年にシェフからの需要増加と北海道や長野などの地域における職人製造業者の人気上昇に牽引されて急速な成長を見せました。一方、プロセスチーズは停滞に直面しており、主に子供のお弁当箱と関連付けられており、より広い大人の消費機会には結びついていません [3]。

流通チャネル別:小売用の優位性が業務用の勢いを覆い隠す

小売用チャネルは2025年の市場シェアの70.21%を占め、冷蔵乳製品セクションが平均12直線メートルのスーパーマーケット、ハイパーマーケット、コンビニエンスストアによって牽引されています。しかし、業務用チャネルは観光の回復と職場のカフェテリアにおける個食フォーマットへの需要増加に支えられ、年平均成長率(CAGR)5.22%で拡大しています。小売用の中では、コンビニエンスストアが最も急成長している小売フォーマットです。日本で合計32,000店舗を運営するFamilyMartとLawsonは、平均45の乳製品在庫管理単位(SKU)を取り扱い、3日ごとに在庫が回転しており、新製品発売の主要プラットフォームとして位置づけられています。

スーパーマーケットとハイパーマーケットは数量面で優位を占めていますが、その成長は日本の世帯規模の縮小とコンビニエンスストアを好む小規模で頻繁な買い物への移行によって制約されており、より遅い成長となっています。オーガニック食品店や健康志向チェーンなどの専門小売業者は、プレミアムセグメントで支持を得ています。例えば、東京を拠点とするオーガニック小売業者のNatural Houseは、従来品より40〜60%高い価格のグラスフェッド牛乳や職人製チーズへの需要に牽引され、2024年に乳製品カテゴリーで好調なパフォーマンスを報告しました。

地理的分析

日本の乳製品市場は単一の国内地理の中で機能していますが、地域の消費パターンと生産集中が独自の戦略的ダイナミクスを生み出しています。北海道は国内生乳生産量の55%を占め、その冷涼な気候と広大な牧草地から恩恵を受けています。しかし、同県の酪農場は労働力不足と高齢化する労働力などの課題に直面しています。北海道の酪農家の平均年齢は62歳であり、若い世代が都市部での雇用を選ぶにつれて農場閉鎖が増加しています。

東京と関東地方は乳製品消費の38%を占め、3,800万人の都市圏住民によって牽引されています。利便性フォーマットへの嗜好は明らかであり、飲むヨーグルトと個食牛乳ボトルは東京のコンビニエンスストアで地方の都道府県と比較して42%高い販売速度を達成しています。これは急速な都市型ライフスタイルを反映しています。大阪と京都を中心とする関西は消費の22%を占めています。この地域は、その料理の伝統と懐石料理のメニューに国産乳製品を取り入れる高級レストランの存在に影響を受け、プレミアムチーズや職人製ヨーグルトへのより強い需要を示しています。

北海道の生産拠点から遠く離れた九州と沖縄は、高いコールドチェーン物流コストのために歴史的に新鮮な乳製品へのアクセスが限られていました。しかし、無菌包装がこれらの地域の流通を変革しています。Yotsuba Milk Productsの無菌牛乳ラインは2025年に九州と沖縄の4,200店舗に到達し、北海道からの1,500キロメートルの距離にわたる冷蔵トラック輸送の必要性を排除することで2023年比180%増を記録しました。一方、東北地方は北東部の都道府県を含み、第二の生産拠点として台頭しています。岩手県と宮城県は合計1,800の酪農場を有し、地域の加工業者に供給するとともに北海道への依存を低減し、東京向け出荷のサプライチェーンを短縮しています。

競争環境

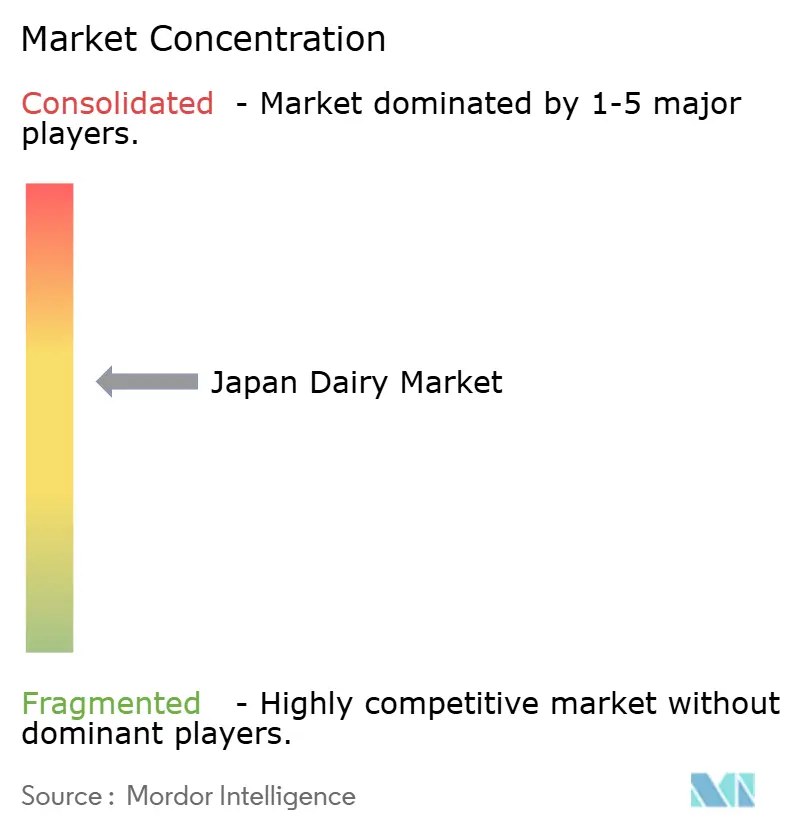

日本の乳製品市場は中程度の集約を示しています。明治、Megmilk Snow Brand、森永、Yakultなどの主要プレーヤーが大きな市場シェアを保有する一方、市場の残りは地域の協同組合、職人製造業者、および国際参入者の間で分散しています。この分散はニッチな差別化の機会を提供しています。確立された企業は競争力を維持するためにデュアル戦略を採用しています。例えば、明治が2025年に計画している乳糖不耐症対応牛乳と植物性ハイブリッド製品の発売は、代替品の脅威に対処するための防御的アプローチを反映しています。同時に、北海道の職人製チーズメーカーへの30%出資取得は、プレミアムセグメントの成長を活用するための攻撃的戦略を示しています。

技術は重要な競争要因になりつつあります。2024年度年次報告書で開示された森永の精密発酵への投資は、牛に依存せずに乳タンパク質を生産することを目的としています。このアプローチは潜在的な生乳供給制約に対処し、効果的にスケールアップされれば費用上の優位性をもたらす可能性があります。国際参入者はグローバルな研究開発能力を活用して日本の消費者に革新的なフォーマットを導入しています。例えば、2024年に日本で発売されたDanoneのAlproオーツ麦牛乳は、6ヶ月以内に5,000店舗での流通を達成しました。この製品は、国内の豆乳ブランドがこれまでターゲットにしていなかった市場セグメントであるカフェ向けのバリスタグレードの牛乳代替品として位置づけられました。

ニュージーランドの乳業協同組合であるFonterraは、日本の加工業者にグラスフェッド粉乳を供給し、「ニュージーランド産」のラベル表示を可能にしています。この産地表示は、日本の輸入チーズおよびバターセグメントで22%のプレミアムを実現しています。さらに、競争環境は規制遵守によって影響を受けています。消費者庁が監督する日本の機能性表示食品の枠組みは、プロバイオティクスの有効性表示を裏付けるための臨床試験を要求しています。これにより、ラクトバチルス・カゼイ・シロタ株に関して100件以上の査読済み研究を実施しているYakultなどの確立されたプレーヤーに有利な参入障壁が生まれています。

日本乳製品業界のリーダー企業

Meiji Co. Ltd.

Megmilk Snow Brand Co. Ltd.

Morinaga Milk Industry Co. Ltd.

Yakult Honsha Co. Ltd.

Yotsuba Milk Products Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:明治は血糖値調節を目的としたヨーグルト製品を発売しました。製品ラインナップには「明治ヘモグロビンA1c対策ヨーグルト」とその飲むタイプ「明治ヘモグロビンA1c対策ヨーグルトドリンクタイプ」が含まれ、全国で販売されます。

- 2025年3月:Meiji Co., Ltd.は

明治Wのスキンケアヨーグルト

を発売しました。これは消費者が紫外線ダメージと肌の乾燥を体内から管理するのをサポートするために設計された機能性ヨーグルトです。この製品は機能性表示食品(FFC)に分類されています。 - 2024年3月:有機循環型酪農の実践で知られるカネカグループの別海ウェルネスファームは、自社の有機生乳のみを使用して生産されたオーガニック牛乳「Pur Natur™」を発売しました。この製品は、農場の肥沃な土地で育てられた牛から得られる牛乳の豊かな風味を提供します。

日本乳製品市場レポートの調査範囲

日本の乳製品市場は、液体牛乳、ヨーグルト、チーズ、バター、クリーム、アイスクリームを含む牛乳および乳製品の生産、加工、流通を含みます。これらの製品は全国の小売、フードサービス、および産業チャネルを通じて販売されています。市場は製品タイプ別にバター、チーズ、クリーム、乳製品デザート、牛乳、ヨーグルト、サワーミルクドリンクにセグメント化されています。チーズセグメントはさらに、チェダー、カッテージ、リコッタ、パルメザンなどの品種を含むナチュラルチーズとプロセスチーズに分類されています。クリームセグメントには生クリーム、料理用クリーム、ホイップクリーム、その他のバリアントが含まれます。乳製品デザートはアイスクリーム、チーズケーキ、冷凍デザート、その他の製品で構成されています。牛乳カテゴリーには練乳、フレーバー牛乳、生乳、超高温(UHT)牛乳、粉乳が含まれます。ヨーグルトは飲むタイプとスプーン式フォーマットに分かれています。流通チャネルは業務用と小売用にセグメント化されており、小売用セグメントにはコンビニエンスストア、専門小売業者、スーパーマーケットおよびハイパーマーケット、オンライン小売、その他の販売店が含まれます。市場規模は、上記のすべてのセグメントについてUSDの金額とリットルの数量で算出されています。

| バター | ||

| チーズ | ナチュラルチーズ | チェダー |

| カッテージ | ||

| リコッタ | ||

| パルメザン | ||

| その他 | ||

| プロセスチーズ | ||

| クリーム | 生クリーム | |

| 料理用クリーム | ||

| ホイップクリーム | ||

| その他 | ||

| 乳製品デザート | アイスクリーム | |

| チーズケーキ | ||

| 冷凍デザート | ||

| その他 | ||

| 牛乳 | 練乳 | |

| フレーバー牛乳 | ||

| 生乳 | ||

| UHT牛乳 | ||

| 粉乳 | ||

| ヨーグルト | 飲むタイプ | |

| スプーン式 | ||

| サワーミルクドリンク | ||

| 業務用 | |

| 小売用 | コンビニエンスストア |

| 専門小売業者 | |

| スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | |

| その他 |

| 製品タイプ別 | バター | ||

| チーズ | ナチュラルチーズ | チェダー | |

| カッテージ | |||

| リコッタ | |||

| パルメザン | |||

| その他 | |||

| プロセスチーズ | |||

| クリーム | 生クリーム | ||

| 料理用クリーム | |||

| ホイップクリーム | |||

| その他 | |||

| 乳製品デザート | アイスクリーム | ||

| チーズケーキ | |||

| 冷凍デザート | |||

| その他 | |||

| 牛乳 | 練乳 | ||

| フレーバー牛乳 | |||

| 生乳 | |||

| UHT牛乳 | |||

| 粉乳 | |||

| ヨーグルト | 飲むタイプ | ||

| スプーン式 | |||

| サワーミルクドリンク | |||

| 流通チャネル別 | 業務用 | ||

| 小売用 | コンビニエンスストア | ||

| 専門小売業者 | |||

| スーパーマーケットおよびハイパーマーケット | |||

| オンライン小売 | |||

| その他 | |||

市場の定義

- バター - バターは、牛乳のクリームを撹拌することによって生産される、脂肪球、水、無機塩の黄白色の固体エマルジョンです

- 乳製品 - 乳製品には牛乳および牛乳から作られるあらゆる食品が含まれ、バター、チーズ、アイスクリーム、ヨーグルト、練乳および乾燥乳が含まれます。

- 冷凍デザート - 冷凍乳製品デザートとは、牛乳またはクリームおよびその他の成分を含み、消費前に冷凍または半冷凍される製品を意味し、アイスミルクやシャーベットなど、特別な食事目的のための冷凍乳製品デザートやソルベを含みます

- サワーミルクドリンク - サワーミルクは、牛乳の発酵によって得られる、酸味のある濃厚な凝固した牛乳です。ケフィア、ラバン、バターミルクなどのサワーミルクドリンクが本調査で考慮されています

| キーワード | 定義#テイギ# |

|---|---|

| 発酵バター | 発酵バターは、生バターを化学処理し、特定の乳化剤や外来成分を添加することによって製造されます。 |

| 非発酵バター | このタイプのバターは、いかなる方法でも加工されていないものです |

| ナチュラルチーズ | 最も自然な形のチーズです。新鮮で天然の塩、天然の色素、酵素、高品質の牛乳など、天然でシンプルな原材料から作られています。 |

| プロセスチーズ | プロセスチーズはナチュラルチーズと同じ工程を経ますが、より多くの工程と様々な種類の原材料が必要です。プロセスチーズの製造には、ナチュラルチーズを溶かし、乳化し、保存料やその他の人工成分や着色料を添加することが含まれます。 |

| シングルクリーム | シングルクリームは約18%の脂肪分を含みます。沸騰した牛乳の上に現れるクリームの単層です。 |

| ダブルクリーム | ダブルクリームは48%の脂肪分を含み、シングルクリームの脂肪分の2倍以上です。シングルクリームよりも重くて濃厚です |

| ホイップクリーム | シングルクリームよりもはるかに高い脂肪分(36%)を含みます。ケーキ、パイ、プリンのトッピングや、ソース、スープ、フィリングのとろみ付けに使用されます。 |

| 冷凍デザート | 冷凍状態で食べることを目的としたデザートです。例:シャーベット、ソルベ、フローズンヨーグルト |

| UHT牛乳(超高温処理牛乳) | 非常に高い温度で加熱された牛乳です。牛乳の超高温処理(UHT)は、摂氏135〜154度で1〜8秒間加熱することを含み、芽胞形成性病原微生物を死滅させ、数ヶ月の賞味期限を持つ製品を生み出します。 |

| 非乳製品バター・植物性バター | ココナッツ、パームなどの植物由来の油から作られたバター |

| 非乳製品ヨーグルト | 通常、アーモンド、カシューナッツ、ココナッツなどのナッツ、または大豆、プランテン、オーツ麦、エンドウ豆などの食品から作られるヨーグルト |

| 業務用 | レストラン、ファストフード店、バーを指します。 |

| 小売用 | スーパーマーケット、ハイパーマーケット、オンラインチャネルなどを指します。 |

| ヌフシャテルチーズ | フランスで最も古い種類のチーズの一つです。ノルマンディーのヌフシャテル=アン=ブレー地域で作られる、柔らかく、やや崩れやすい、カビ熟成の白カビチーズです。 |

| フレキシタリアン | 植物性食品を中心とし、肉の摂取を限定的または時折に抑えた半菜食主義的な食事を好む消費者を指します。 |

| 乳糖不耐症 | 乳糖不耐症は、牛乳に含まれる糖である乳糖に対する消化器系の反応です。乳製品の摂取に対して不快な症状を引き起こします。 |

| クリームチーズ | クリームチーズは、牛乳とクリームから作られた、ほんのりとした酸味を持つ柔らかくクリーミーなフレッシュチーズです。 |

| ソルベ | ソルベは、氷にフルーツジュース、フルーツピューレ、またはワイン、リキュール、蜂蜜などのその他の成分を組み合わせて作られた冷凍デザートです。 |

| シャーベット | シャーベットは、フルーツと牛乳やクリームなどの乳製品を使用して作られた甘い冷凍デザートです。 |

| 常温保存可能 | 少なくとも1年間、室温または「棚の上」で安全に保存でき、安全に食べるために調理や冷蔵を必要としない食品。 |

| DSD | 直接店舗配送(DSD)は、製品が製造工場から小売業者に直接配送されるサプライチェーン管理のプロセスです。 |

| OUコーシャー | オーソドックス・ユニオン・コーシャーは、ニューヨーク市に拠点を置くコーシャー認証機関です。 |

| ジェラート | ジェラートは、牛乳、生クリーム、砂糖で作られた冷凍クリーミーデザートです。 |

| グラスフェッド牛 | グラスフェッド牛は牧草地で放牧され、様々な草やクローバーを食べることができます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム