インド防衛市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 30.52 十億米ドル |

| 市場規模 (2026) | 31.76 十億米ドル |

| 市場規模 (2031) | 38.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド防衛市場分析

インド防衛市場規模は2025年に305億2,000万米ドルと評価され、2026年の317億6,000万米ドルから2031年には387億3,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は4.05%と推定されます。堅調な資金調達、75%の国内調達義務、および民間セクターの着実な参入が市場の安定した成長を牽引しています。中国およびパキスタンとの国境緊張の高まりが近期の調達を加速させる一方、2025年の「改革の年」プログラムは陸・海・空・サイバー・宇宙領域にわたる統合的な近代化を優先課題としています。2024年度の国内生産の過去最高記録は、現地化政策がサプライチェーンをいかに再編しているかを示しています。同時に、ブラモス・ミサイル取引などの輸出実績は、インドがより広いインド太平洋地域における技術提供国として台頭していることを示しています。

主要レポートのポイント

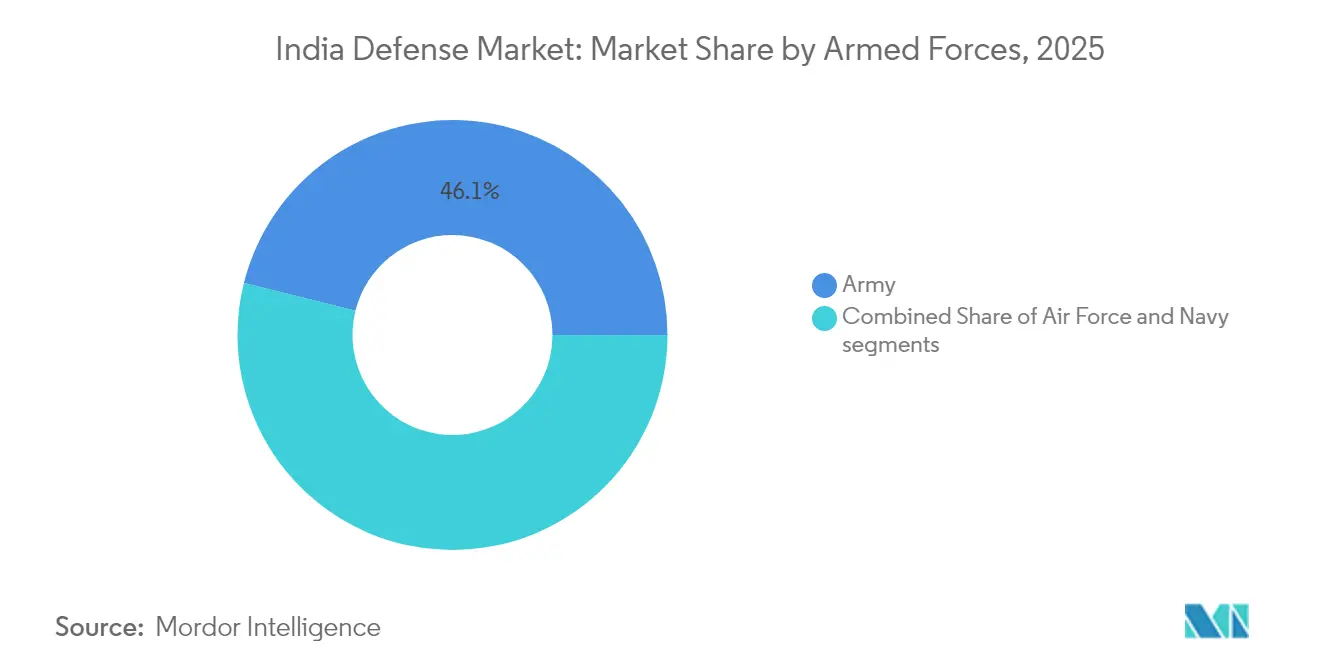

- 軍種別では、陸軍が2025年のインド防衛市場シェアの46.12%を占め、海軍は2031年に向けて最速の5.07%の年平均成長率を記録すると予測されています。

- タイプ別では、車両が2025年に28.25%の収益シェアでトップとなり、無人システムは2031年にかけて7.02%の年平均成長率で拡大する見込みです。

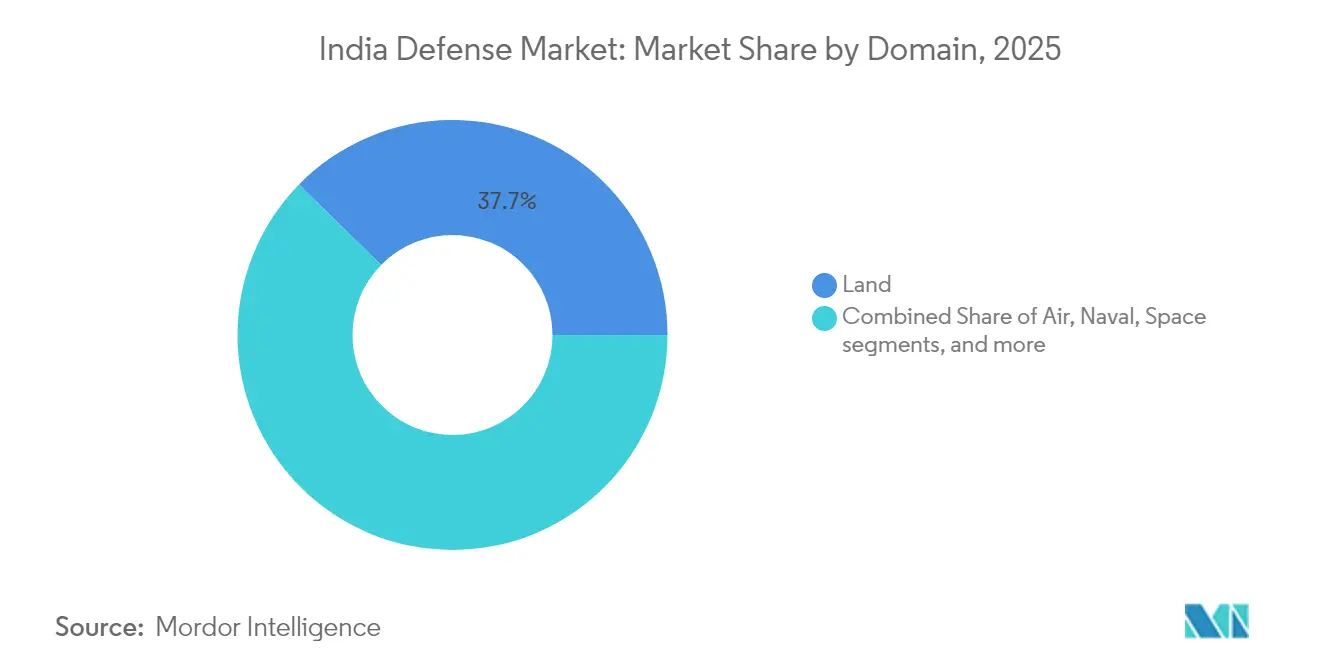

- 領域別では、陸上作戦が2025年のインド防衛市場規模の37.65%を占め、サイバーおよび電磁スペクトル作戦は2031年に向けて6.48%の年平均成長率で進展しています。

- 調達形態別では、国内生産が2025年のインド防衛市場規模の61.40%を占め、2031年に向けて4.95%の年平均成長率で成長すると予測されています。

- HAL、BEL、MDLはいずれも世界上位100社の兵器企業にランクインしていますが、世界の兵器販売に占めるシェアはわずか1%にとどまり、規模拡大の余地が十分にあることを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド防衛市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛予算の拡大と現地化の推進 | +1.2% | 国内全体;防衛産業回廊 | 中期(2〜4年) |

| AI対応戦闘および自律型スウォーム技術への投資加速 | +0.8% | ベンガルール、ハイデラバード、プネーの研究開発拠点 | 長期(4年以上) |

| 国境沿いの地政学的緊張の激化 | +1.1% | 実効支配線および支配線地域 | 短期(2年以内) |

| C4ISR能力需要を牽引するデュアルユース宇宙資産の台頭 | +0.6% | 国内全体;宇宙司令部統合 | 長期(4年以上) |

| 自由化されたFDI政策により可能となった民間セクター参入の拡大 | +0.7% | ウッタル・プラデーシュおよびタミル・ナードゥ防衛産業回廊 | 中期(2〜4年) |

| 陸軍、海軍、空軍の構造的近代化 | +0.9% | 国内全体;統合劇場計画 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防衛予算の拡大と現地化の推進

2025~26年度連邦予算はインド防衛市場において防衛費に6兆8,100億インドルピー(787億米ドル)を配分しており、前年比9.5%の増加となっている。近代化支出の4分の3は国内調達に充当されており、海外のOEMに対して国内企業との提携か市場アクセスの喪失かを迫っている。防衛研究開発機構(DRDO)の2兆6,816億8,200万インドルピー(31億3,000万米ドル)の研究予算は100件の優先プロジェクトを支援し、509品目の輸入禁止品目がインド国内サプライヤーへの需要を固定している。資本支出は1兆8,000億インドルピー(210億米ドル)に達したものの、防衛費はGDPの1.9%にとどまっており、失効しない近代化基金の設立提案など革新的な資金調達手法が模索されている。これらの施策は総じて、国内企業にとってのインド防衛市場の対象領域を拡大し、外国企業に対してより深い技術移転を促すものであり、インド防衛市場規模の成長に寄与している。

AI対応戦闘および自律型スウォーム技術への投資加速

防衛人工知能プロジェクト機関は年間1,200万米ドルを受領し、認知レーダーおよび自律型スウォームのプロトタイプ開発を行っている。[1]防衛研究開発機構、「2025~26年度予算ハイライト」、drdo.gov.inダクシン・シャクティなどの演習では、インドの教義が重視するオペレーター監視に沿った人間参加型スウォーム披露された。iDEXプログラムを通じたスタートアップ企業の参画により194社が登録され、インド防衛市場におけるイノベーションサイクルの短縮と参入障壁の低下が実現している。しかし、米国の輸出規制によって制約される高性能半導体へのアクセスの限界が技術格差を生み出しており、インドの100億米ドル規模の半導体ミッションがその解消を目指している。チップの国産化能力が最終的に、AI能力が実証段階から実戦部隊へと移行できるかどうかを左右し、インド防衛市場の長期的な軌跡とインド防衛セクターの見通しを形成することになる。

国境沿いの地政学的緊張の激化

2024年10月のインド・中国対峙の解決は近代化を抑制せず、双方が抑止力の欠陥を認識した。2025年5月のシンドゥール作戦では600機の敵対ドローンが無力化され、実戦条件下での国産S-400およびアカーシュシステムの有効性が実証された。[2]報道情報局、「シンドゥール作戦ファクトシート」、pib.gov.in国境道路への支出は9.74%増の7,146億5,000万インドルピー(8億3,590万米ドル)となり、前線基地と民間インフラを接続している。パキスタンとの緊張時におけるINSヴィクラントの展開は海上抑止姿勢を示し、S-400スダルシャン・チャクラ砲台はパキスタンのF-16の再配置を抑止した。こうした事例は、防空・ドローン対抗・高高度プラットフォームを中心とした短サイクル調達を加速させ、インド防衛市場全体の近期需要を押し上げ、インド防衛セクターの見通しを強化している。

C4ISR能力需要を牽引するデュアルユース宇宙資産の台頭

防衛宇宙機関はインド防衛市場において52機の衛星コンステレーション計画を策定し、31機の衛星を民間企業に発注しており、戦略技術分野におけるインド防衛市場規模のさらなる拡大に寄与している。SPADEXの軌道上ランデブー成功は、将来の対衛星作戦に不可欠な能力を実証した。2030年までの2兆5,000億インドルピー(29億2,000万米ドル)の配分が、衛星通信、早期警戒ペイロード、および安全なデータリンクを支援している。タミル・ナードゥ州が計画する2,000エーカーの宇宙パークは、軍民産業の連携を体現している。しかし、中国の高度な対衛星手段が緊迫性を高めており、この格差を埋めるには持続的な資金調達とC4ISRプログラムを予定通りに維持するための改革が必要であり、インド防衛セクターの良好な見通しを支えている。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 重要合金および半導体サプライチェーンの脆弱性 | -0.9% | 国内全体;ハイテクシステム | 短期(2年以内) |

| 非効率で官僚的な防衛調達の枠組み | -1.1% | 国内全体;全調達カテゴリー | 中期(2〜4年) |

| サイバーセキュリティ侵害および知的財産窃取による国内研究開発の進展阻害 | -0.7% | 国内全体、研究開発拠点および防衛産業回廊に集中 | 中期(2〜4年) |

| 資本投資を制限する高額な年金および給与支出 | -0.8% | 国内全体、三軍すべてに均等に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

重要合金および半導体サプライチェーンの脆弱性

インドはリチウムの82%、シリコンの76%を中国から輸入しており、精密兵器および航空電子機器の生産遅延リスクを抱えています。半導体不足によりテジャスMk-1Aの納入が8ヶ月遅延し、下流プログラムへの連鎖的影響が露呈しました。国家重要鉱物ミッションは海外50鉱山の確保に1兆6,000億インドルピー(18億7,000万米ドル)を充当していますが、地政学的摩擦がアクセスを制限する可能性があります。2026年に稼働予定のTata Electronicsの半導体工場は短期的な供給不足を縮小しますが、完全には解消しません。デュアルソーシングとインド・米国のTRUSTイニシアティブが緩和策を提供していますが、ITARの制限が技術の深度を制約し、インド防衛市場全体の成長を抑制しています。

非効率で官僚的な防衛調達の枠組み

複雑な取得手続きにより平均調達サイクルに3〜5年が加算されており、アパッチヘリコプターの遅延により陸軍飛行隊が15ヶ月間非稼働状態となった事例がその典型です。「ボフォース症候群」は、即応性よりも書類手続きを重視するリスク回避的な行動を持続させています。国内試験に成功したにもかかわらず、計画されていた2,800門の火砲のうち実際に配備されたのはわずか8%にとどまっています。ライフル調達入札の繰り返しによる取り消しは、インド製造推進目標を損なう構造的問題を浮き彫りにしています。2025年の「改革の年」は防衛取得手続きの合理化を意図していますが、根強い慣行がインド防衛市場における最大の足かせであり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:海軍加速の中での陸軍優位

陸軍は2025年のインド防衛市場において46.12%を占め、6,811kmに及ぶ係争国境全域にわたる広範な近代化ニーズによってその地位を確立しています。しかし、海軍の5.07%という予測年平均成長率は、インドがインド太平洋における影響力を強める中で高まる海洋重視を示しています。INSヴィクラント、INSスーラト、INSヴァグシールは2025年に75%の国産コンテンツで就役し、国内造船の成熟度を示しています。プロジェクト75Iの4兆3,000億インドルピー(50億2,000万米ドル)規模のAIP搭載潜水艦プログラムは、海軍の技術的複雑性をさらに高めています。

空軍は認可された42個飛行隊に対して31個飛行隊という不足を抱え、緊急の要件にもかかわらず予算の進捗が遅れています。HALのAMCAプログラム——4社の民間企業との合弁事業——は、協調的なハイテク開発への転換を示しています。同時に、海軍のスプリント・イニシアティブは毎年75件の新たな国産技術を実戦配備することを目指し、研究開発の強度において他軍種を上回っています。今後の統合劇場司令部は資源の流れを再編する可能性がありますが、陸軍の陸上中心の要件はインド防衛市場の基盤であり続けるでしょう。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

タイプ別:無人革命に挑戦される車両の優位性

インド防衛市場規模が主力戦車、自走砲、輸送機などのプラットフォームを重視する中、車両は2025年の収益の28.25%を占めました。高高度での需要がラダーク地形に特化したゾラワル軽戦車プログラムを促しました。しかし、無人システムは7.02%の年平均成長率で他のすべてのカテゴリーを上回る勢いです。最近の軍事作戦では、AI対応スウォームドローンが費用対効果の高い戦力増倍手段として実証され、国内ドローン市場は2030年までに110億米ドルに達する可能性があります。

訓練・防護システムは、加速されたスキルパイプラインを必要とするアグニパス任期制モデルとともに拡大しています。マルチドメイン作戦が統合された状況認識を必要とする中、C4ISRおよび電子戦(EW)スイートの重要性が高まっています。スマート弾薬および国内生産弾薬は、輸入が縮小する中で供給の安全保障に対応しています。専用の教義に支えられ、新興の宇宙・サイバー調達は、進化するインド防衛市場において旧来の請負業者にポートフォリオの多様化か陳腐化のリスクかを迫っています。

領域別:サイバー台頭の中での陸上優位

陸上作戦は2025年のインド防衛市場規模の37.65%を占め、持続的な大陸的脅威を反映しています。しかし、サイバーおよび電磁スペクトル作戦が最も急速に成長しており、6.48%の年平均成長率を記録しています。司令部サイバー作戦部隊の設立と統合教義は、攻撃的サイバー能力の制度的優先化を示しています。

航空近代化は、アストラなどの国産ミサイルを統合したマルチロール戦闘機に焦点を当て、海軍の拡張はシーレーン確保のためのヴィクラントのような外洋プラットフォームに依存しています。宇宙の軍事化は52機の衛星コンステレーションを通じて加速し、民間産業を防衛軌道に統合しています。AIがあらゆる領域に普及することで従来の境界が曖昧になり、インド防衛市場において個別領域という概念が薄れる未来を指し示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

調達形態別:国内生産の優位性

国内生産は2025年のインド防衛市場の61.40%を占め、4.95%の年平均成長率で成長すると予測されています。75%の国内調達義務は国内企業の受注量を固定する一方、半導体や特殊合金における能力格差を露呈させています。海外調達の相対的な減少は、国内技術がまだ初期段階にある第5世代戦闘機や高度センサーにおけるその重要性を覆い隠しています。

ロシアのSu-57Eソースコードアクセス提供の申し出は、フランスのラファールコードに対する慎重な姿勢と対照的であり、地政学的ダイナミクスが技術移転の深度をいかに左右するかを示しています。ブラモスが合弁事業から83%の国産コンテンツへと歩んだ軌跡は、主権への実行可能な道筋を示しています。ウッタル・プラデーシュおよびタミル・ナードゥの防衛産業回廊はサプライヤーを集積させ、物流コストを削減し、インド防衛市場を強化する規模の経済を育んでいます。

地理的分析

地域の脅威ベクターと産業エコシステムが、インド防衛市場におけるインド全土の防衛支出パターンを形成しています。北部および東部の国境州は、軽量榴弾砲から特殊雪上移動車両に至る高高度戦闘装備に対して突出した配分を受けています。ラダークへのゾラワル軽戦車の配備は、国境主導の調達要件を典型的に示しています。同時に、6,500億インドルピー(7億6,030万米ドル)の国境道路整備が兵站と民間アクセスを強化し、防衛のデュアルユース効果を示しています。

沿岸地域では海軍資産の活動が活発化しています。パキスタンとの緊張時におけるINSヴィクラントのアラビア海哨戒は西海岸の重要性を示し、ベンガル湾ではP-8IおよびMH-60Rプラットフォームを統合した対潜水艦演習が実施されています。マザゴン・ドックやゴア造船所などの造船所は現地化されたサプライチェーンを支え、適時の修繕サイクルと予備部品の供給を確保しています。

防衛産業回廊は製造能力を集積させています。ウッタル・プラデーシュ州は169社から2兆8,475億インドルピー(33億3,000万米ドル)のコミットメントを確保し、ラクナウ・カーンプール地帯をミサイル生産拠点に変えています。タミル・ナードゥ州は航空宇宙の遺産を活かし、民間・防衛航空電子機器を供給する電子機器大手を誘致しています。テランガーナ州のインセンティブプログラムはVem Technologiesなどの中堅サプライヤーを引き付け、地理的リスクを分散させています。この分散した産業基盤はインド防衛市場のレジリエンスを高め、前線部隊への納入期間を短縮しています。

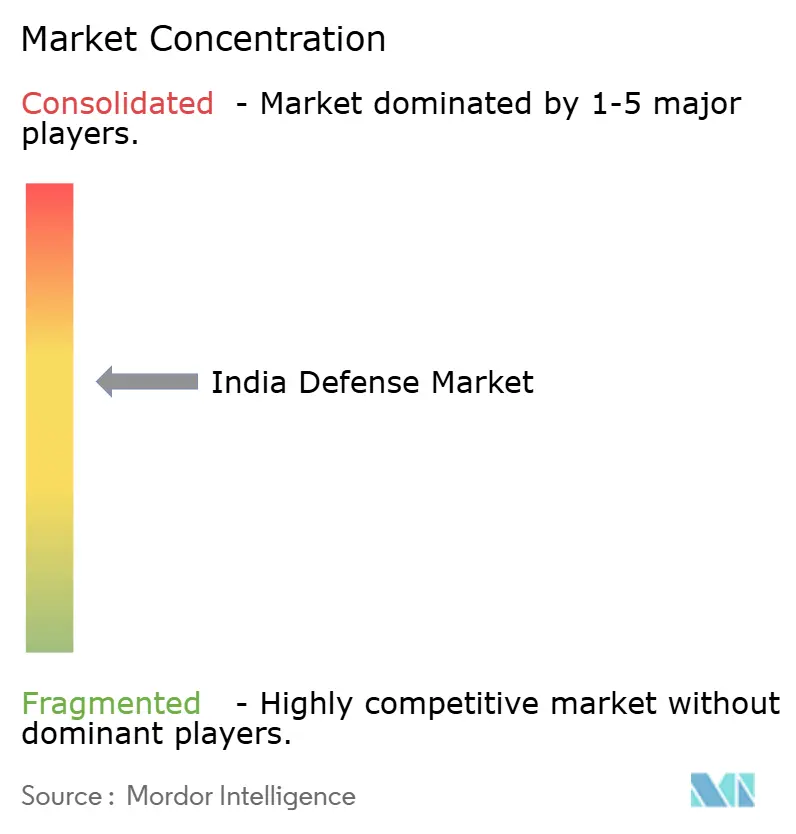

競合環境

競争は公共部門企業中心のモデルからエコシステム中心のモデルへと進化しています。Hindustan Aeronautics Limited (HAL)、Bharat Electronics Ltd.、Mazagon Dock Shipbuilders Limited (MDL)は依然として支配的ですが、世界の兵器販売に占める合計シェアはわずか1%にとどまり、成長の余地は十分にあります。HALがAMCAジェット機に4社の民間パートナーを招いたことは、独占モデルを打破するパートナーシップの雛形を示しています。Tata Advanced Systems、Adani Defence、L&T Defenseは規模、財務力、グローバルな提携を活用し、機動性とコストでPSUを凌駕しています。

技術移転が主要な差別化要因となっており、ロシアのSu-57Eソースコード共有の意向は戦略的連携を示す一方、フランスのラファールへの限定的なアクセスは商業的慎重さを示しています。Data PatternsやParas Defenceなどのニッチ企業は、ドローン対抗および電子戦のニッチ分野の空白を活用し、市場の特化した高速ソリューションへのシフトに対応しています。東南アジアでの15億米ドルのブラモス販売という輸出の勢いは、インドが国内専属サプライヤーから信頼できるグローバル競合企業へと卒業したことを確認し、インド防衛市場における地位を強固にしています。

インド防衛産業のリーダー企業

Hindustan Aeronautics Limited (HAL)

Bharat Electronics Ltd.

Defence Research & Development Organisation (DRDO)

Tata Advanced Systems Limited (Tata Group)

Larsen & Toubro Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:インド国防省はHindustan Aeronautics Limited (HAL)と2件の契約を締結し、訓練および関連装備を含む156機の軽戦闘ヘリコプター(LCH)プラチャンドを調達することとなりました。契約はインド空軍(IAF)向け66機とインド陸軍向け90機で構成されています。

- 2025年3月:インド国防省はBharat Forge LimitedおよびTata Advanced Systems Limitedと6,900億インドルピー(8億709万米ドル)相当の2件の契約を締結し、155mm/52口径高度牽引砲システム(ATAGS)および高機動6×6砲牽引車両を調達することとなりました。

- 2025年3月:連邦国防省(MoD)はインド陸軍の機甲部隊向けにナグ対戦車ミサイルシステム(NAMIS)の履帯式を調達するため、2,500億インドルピー(2億9,240万米ドル)相当の契約を締結しました。また、同省はForce Motors LimitedおよびMahindra & Mahindra Limitedと契約を締結し、軍向けに約5,000台の軽車両を供給することとなりました。

インド防衛市場レポートの範囲

インド防衛市場は、軍用車両、兵装、その他の装備品の調達、ならびにアップグレードおよび近代化計画のすべての側面を対象としています。本レポートはまた、過去・現在・予測期間における当該国の予算配分と支出に関する洞察も提供しています。

インド防衛市場は軍種別およびタイプ別に区分されています。軍種別では市場を陸軍、海軍、空軍に分類しています。タイプ別では、固定翼機、回転翼機、地上車両、艦艇、C4ISR、兵器・弾薬、防護・訓練装備、無人システムに分類されています。本レポートはインド防衛市場の市場規模と予測も対象としています。市場規模は各セグメントについて金額ベース(米ドル)で提供されます。

| 空軍 |

| 陸軍 |

| 海軍 |

| 人員訓練・防護 |

| C4ISRおよび電子戦 |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| サイバーおよび電磁スペクトル |

| 国内生産 |

| 海外調達 |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| タイプ別 | 人員訓練・防護 |

| C4ISRおよび電子戦 | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| 領域別 | 陸上 |

| 航空 | |

| 海上 | |

| 宇宙 | |

| サイバーおよび電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 |

レポートで回答される主要な質問

インド防衛市場の現在の規模はどのくらいですか?

インド防衛市場は2026年に317億6,000万米ドルに達し、4.05%の年平均成長率で拡大して2031年には387億3,000万米ドルに達すると予測されています。

最も急速に成長している軍種はどこですか?

海軍は最も急速に拡大している軍種であり、外洋能力への投資を背景に2031年にかけて5.07%の年平均成長率を記録すると予測されています。

インドの防衛調達のうち国内調達の割合はどのくらいですか?

国内生産は総調達額の61.40%を占め、近代化資金に対する75%の国内調達義務によって支えられています。

無人システムがインドの防衛近代化にとって重要な理由は何ですか?

AI対応ドローンは各種軍事作戦においてその有効性を実証しており、7.02%の年平均成長率で成長すると予測され、費用対効果の高い戦力増倍手段を提供しています。

インド防衛メーカーが直面する主なサプライチェーンリスクは何ですか?

中国産リチウムおよびシリコンへの高い依存度と半導体不足が重大な脆弱性をもたらしており、国家重要鉱物ミッションがその解消を目指しています。

インドは防衛目的でどのように宇宙資産を活用していますか?

防衛宇宙機関が管理する52機の衛星コンステレーションがC4ISR能力を強化し、31機の衛星が2兆5,000億インドルピー(29億2,000万米ドル)規模のプログラムのもとで民間パートナーによって建造されています。

最終更新日: