CBRNe防衛市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 19.74 十億米ドル |

| 市場規模 (2031) | 25.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCBRNe防衛市場分析

CBRNe防衛市場規模は2026年に197億4,000万米ドルと推定され、2025年の187億米ドルから成長し、2031年には258億5,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR5.55%で成長する。支出の増加は防衛近代化と結びついており、従来型ツールよりも化学・生物・放射線・核・爆発物(CBRNe)能力が優先されている。各国はAI対応の自律型探知ネットワークへのリソース移行を進め、要員へのリスクを低減しつつ、争奪地帯における状況認識を高水準に維持している。予算の再配分は、米国の化学・生物防衛プログラムの2025年度予算16億5,670万米ドルや、次世代CBRNe計画に相当の配分を行う欧州の8,000億ユーロ(9,383億6,000万米ドル)の「リアーム・ヨーロッパ」基金に明確に表れている。需要はさらに、商業用ドローンや3Dプリンティングを悪用する非国家主体からの脅威によっても形成されており、軍や民間機関は携帯型センサー、UAV搭載ペイロード、複合現実訓練キットの調達を進めている。北米がリーダーシップを維持する一方、アジア太平洋では地域的緊張が防衛予算を押し上げ、調達が増加している。

主要レポートの要点

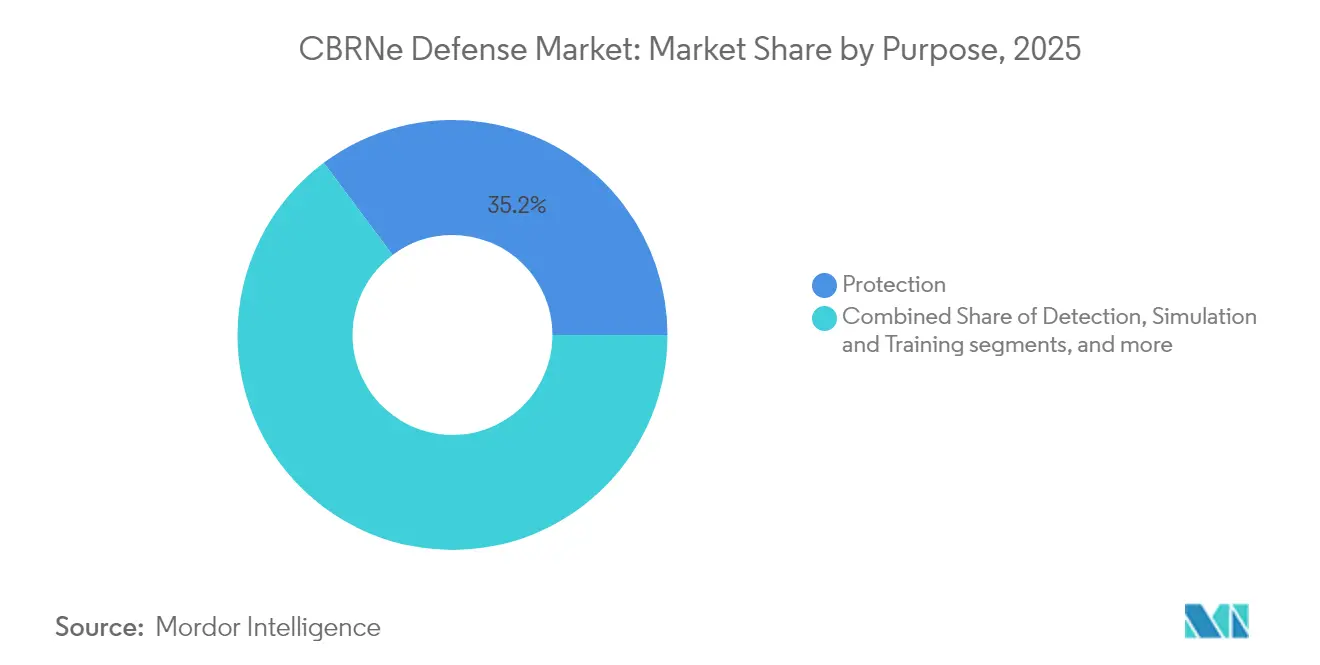

- 目的別では、防護システムが2025年のCBRNe防衛市場シェアの35.22%をリードし、シミュレーション・訓練システムは2031年にかけてCAGR7.18%で成長すると予測される。

- エンドユーザー別では、軍セグメントが2025年のCBRNe防衛市場規模の69.35%を占め、民間・法執行機関向け用途は2031年にかけてCAGR7.02%で拡大している。

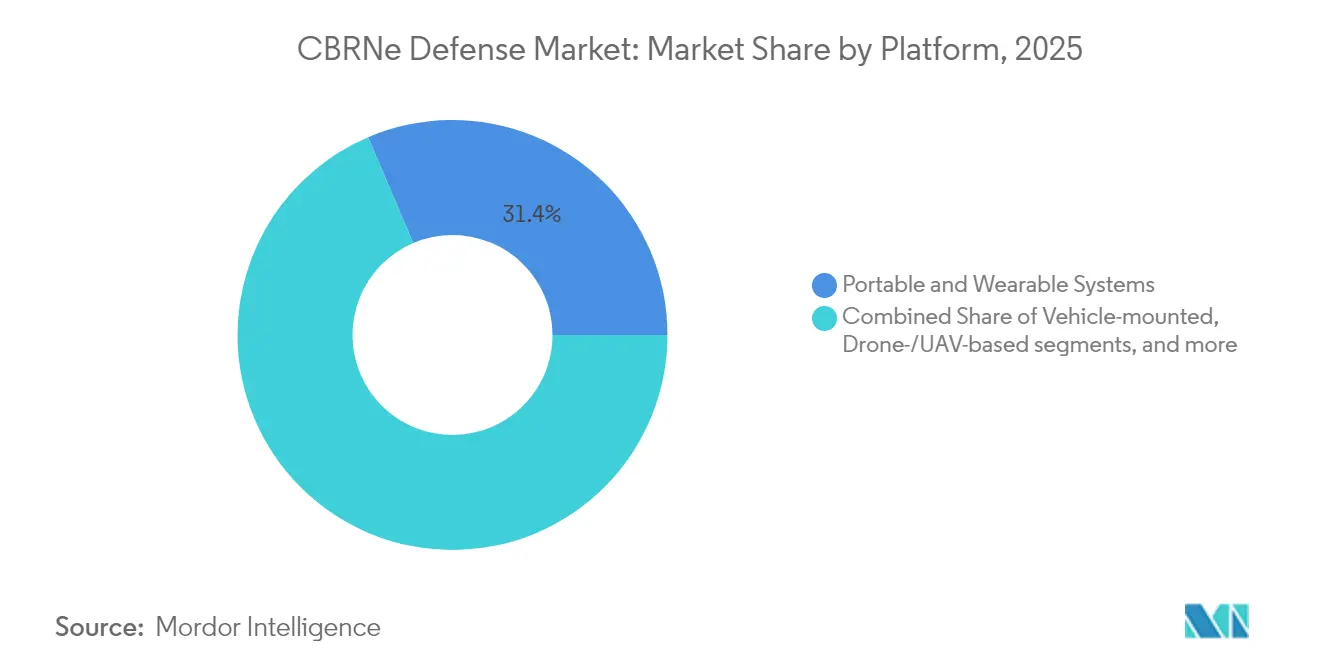

- プラットフォーム別では、携帯型・装着型システムが2025年のCBRNe防衛市場の31.42%のシェアを占めたが、ドローン・UAVベースのソリューションは2026年から2031年にかけてCAGR7.56%で成長すると予測される。

- タイプ別では、化学探知が2025年のCBRNe防衛市場で25.88%のシェアを占めてトップであり、生物探知は2031年にかけてCAGR7.74%で拡大している。

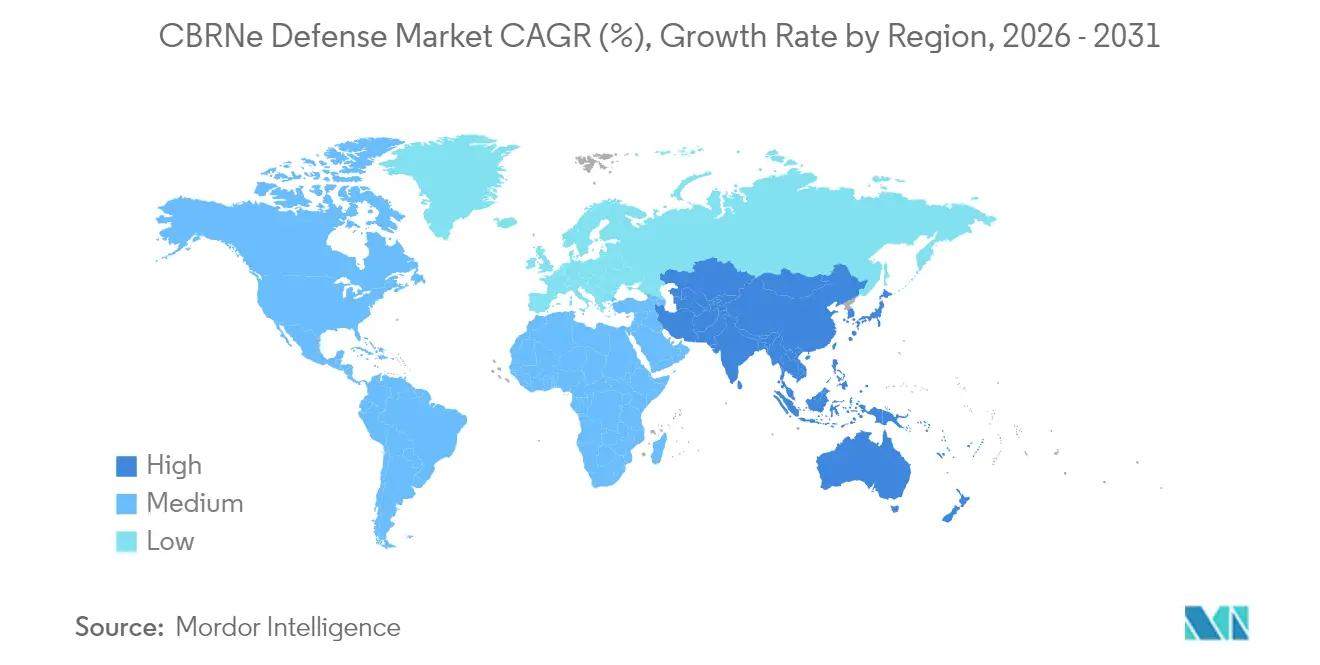

- 地域別では、北米が2025年のCBRNe防衛市場規模の33.02%を占め、アジア太平洋が2031年にかけてCAGR7.41%で最も速い成長を示している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルCBRNe防衛市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防衛予算の近代化と戦略的優先順位の見直し | +1.8% | NATOメンバー国;アジア太平洋 | 中期(2~4年) |

| 非対称戦争および非国家主体の能力に対する脅威の増大 | +1.2% | 世界の紛争地帯 | 短期(2年以内) |

| より広範な民間防衛および国土安全保障との統合 | +0.9% | 北米;EU;都市部アジア太平洋 | 長期(4年以上) |

| AI駆動型自律探知ネットワークの台頭 | +0.7% | 米国、EU、先進アジア太平洋 | 中期(2~4年) |

| バイオデジタル病原体分析チップの開発 | +0.5% | グローバル研究拠点、先進国市場での商業展開 | 長期(4年以上) |

| デュアルユース除染インフラへの義務付け | +0.4% | EUおよび北米、一部アジア太平洋での採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

防衛予算の近代化と戦略的優先順位の見直し

防衛省はマルチドメイン抑止戦略の一環として、複数年プログラムのより大きな割合をCBRNe即応性に充当している。米国の戦略管理計画2022年~2026年は、CBRNe準備態勢を行動の自由を維持するための不可欠な要素として位置付けている。[1]「国防総省戦略管理計画2022年~2026年」、国防長官室、defense.gov欧州の「リアーム・ヨーロッパ」イニシアチブなどの並行する取り組みは、より広範な防空・ミサイル防衛ネットワークと統合するCBRNeセンサースイートに相当の資金を充当している。調達の優先事項は現在、スケーラブルな探知グリッド、自律型除染資産、および統合軍の兵站と互換性のある防護アンサンブルを重視している。デュアルユースの価値を実証できるベンダーは、政府が軍事・民間防護の両方の任務にわたって予算を拡大しようとする中で恩恵を受ける立場にある。

非対称戦争および非国家主体の能力に対する脅威の増大

積層造形技術や商業用ドローンを含むアクセス可能な技術により、小規模グループが有毒化学物質や生物剤を兵器化することが可能となり、優勢な通常戦力に対するCBRNe攻撃の魅力が高まっている。情報報告書は、従来の警告指標を回避する戦術の進化を強調しており、非典型的なシグネチャーを認識する適応型センサーが求められている。このリスクプロファイルは、リアルタイムの異常を検出し、防衛データベースにこれまで存在しなかった物質を特定する分析技術のCBRNe防衛市場における採用を加速させている。

より広範な民間防衛および国土安全保障との統合

最近のグローバル危機を受け、政策立案者は軍のCBRNe資産を民間緊急ネットワークと連携させている。米国国土安全保障省は、軍のセンサーデータと自治体の初動対応者のワークフローを統合するAI対応の緊急オペレーションセンターを試験運用している。[2]「明日の緊急管理研究プログラム」、米国国土安全保障省、dhs.govこのような統合は、相互運用可能な指揮プラットフォームへの需要を促進し、合同訓練演習を推進し、民間機関が軍用グレードの探知・除染ソリューションを配備するための調達経路を開く。

AI駆動型自律探知ネットワークの台頭

地上ロボットやUAVに搭載された自律型センサーノードは、人間のチームには危険すぎる地域での偵察を担うようになっている。米陸軍の自律型装備除染システムおよびDraperの2,600万米ドルのドローン連携契約は、このコンセプトの実現可能性を証明している。アルゴリズムはマルチスペクトルデータを融合し、異常な読み取り値を分離して迅速な対応行動を促し、意思決定サイクルを数時間から数分に短縮する。フィールド試験では探知精度の向上と要員の被曝低減が示されており、完全ネットワーク化されたアーキテクチャへの信頼を強化している。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い調達コストおよびライフサイクル総コスト | -1.1% | 予算制約のある市場 | 短期(2年以内) |

| 厳格な輸出規制および技術移転制限 | -0.8% | 米国起源の貿易フロー | 中期(2~4年) |

| 希土類・特殊センサー材料のサプライチェーン脆弱性 | -0.6% | グローバル製造、アジア太平洋生産への集中的影響 | 長期(4年以上) |

| 複雑なシステムインターフェースによるオペレーターの認知的負担 | -0.4% | 技術インフラが限られた展開地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い調達コストおよびライフサイクル総コスト

高度なCBRNe装備は、訓練、保守、中期アップグレードを加えると倍増する長期投資を必要とする。典型的な20年間にわたって、維持費は当初の購入価格の3倍から5倍に達することがあり、小規模な防衛機関は数量を制限するか更新サイクルを遅らせることを余儀なくされる。ベンダーはこの負担を軽減するためにモジュール式アップグレードを提案することが増えているが、独自仕様のエコシステムへのロックインが近期のコスト削減を下流の高額な費用で相殺することが多く、予算圧力は依然として高い。

厳格な輸出規制および技術移転制限

国際武器取引規則(ITAR)、輸出管理規則(EAR)プロトコル、および化学兵器条約上の義務は、多くの取引に6~18ヶ月を追加し、米国製コンポーネントに依存する同盟国の調達を複雑にしている。コンプライアンスの負担は小規模なイノベーターに最も重くのしかかり、運用上のギャップが拡大する時期に納品を遅らせる可能性がある。地政学的環境の緊張化がさらに審査を厳格化し、強固な輸出管理チームをすでに維持している既存企業の優位性を強化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

目的別:防護システムが現在の需要を牽引

防護システムは2025年のCBRNe防衛市場シェアの35.22%を占め、全部隊にわたる個人・集団防護の持続的な重要性を確認した。次世代呼吸器から、エアロゾル化された剤から要員を保護する加圧シェルターまで多岐にわたる。需要は、前方展開部隊に対する最低限の個人防護装備の在庫を規定するNATO基準によって支えられている。探知システムは僅差で続き、脅威の雲が感知された際に防護措置を発動するトリガーとして機能する。除染資産は、プラットフォームを任務に復帰させ、任務の消耗を防ぐことでこのトライアドを完成させる。

シミュレーション・訓練ソリューションは、2031年にかけてCAGR7.18%で最も急成長するセグメントを代表している。防衛組織は複合現実スイートを展開して、危険な剤を使用せずに複雑な放出シナリオを再現し、実剤射場の使用を削減して訓練生一人当たりのコストを削減している。ForgeFXのHoloLensベースのプログラムは、コース期間を短縮しながらスキル定着を促進する没入型ツールの典型例である。デジタルツインが実際の探知装備を反映するにつれ、指揮官は安全な仮想サンドボックスで広域対応計画を演習し、戦術を洗練させることができる。この学習効率の向上が軍・民間の両管轄区域での採用を拡大し、このサブセグメントの堅調な見通しを確固たるものにしている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:軍の優位性と民間の拡大

軍エンドユーザーセグメントは2025年のCBRNe防衛市場規模の69.35%を占め、汚染下での戦闘継続と戦闘力の維持という軍の任務を反映している。大規模な予算により、堅牢なセンサーアレイ、強化された指揮統制ノード、および広範な防護スーツの在庫への投資が可能となっている。プラットフォームのロードマップは、より広範な戦場ネットワークと統合するドローンベースの偵察とAI対応の脅威分析を重視している。

民間・法執行機関はCAGR7.02%で成長しており、国内事案における初動対応者を主要なステークホルダーとして指定する国土安全保障指令によって促進されている。インドの「CBRN準備態勢の年」プログラムなどのイニシアチブは、自治体の危険物チームに資金を投入し、ハンドヘルド探知器や移動式除染ユニットの調達を促進している。軍用グレード技術と民間予算の融合は共通基準を促進し、大規模緊急事態に統合任務部隊が展開する際の相互運用性を向上させている。

プラットフォーム別:携帯型システムがリード、ドローンが急増

携帯型・装着型デバイスは2025年に市場シェア31.42%を維持し、機動性と迅速な状況認識へのプレミアムを示している。ウェブギアに取り付けられた軽量化学探知器やフィルター劣化を監視するスマート呼吸器がこのトレンドを体現している。車両搭載型リグは部隊レベルの監視の範囲とスループットを拡大し、固定設備は重要な基地、港湾、政府施設を保護する。

ドローン・UAVプラットフォームはCAGR7.56%で最も急激な上昇を記録している。CBRNe防衛市場では、地上クルーを危険にさらすことなく疑わしい放出地点上空の気柱をサンプリングするためにUAVが不可欠とされている。Draperのリモートセンシングスウォーム契約とT4i DOVERドローン化学サンプラーは、軽量ペイロードが飛行中にフルスペクトル分析を提供できることを証明している。低SWaPセンサーの進歩が統合を簡素化し、ドローンを将来の予算における定番の品目として定着させている。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

タイプ別:化学探知が優位、生物探知が加速

化学探知は2025年のCBRNe防衛市場シェアの25.88%を占め、既知の戦争剤を迅速に検出する成熟した比色法、イオン移動度法、フーリエ変換赤外法に依存している。放射線・核センサーは次の階層を占め、不正物質の阻止と戦略的資産の保護を支援している。爆発物探知は、対テロ技術から派生することが多く、国境・検問所のセキュリティへの継続的な関連性でこのカテゴリーを締めくくっている。

生物探知はマイクロ流体バイオチップを背景にCAGR7.74%で上昇しており、識別サイクルを数分に短縮している。最近の学術的実証では、ビーズベースのイムノアッセイが10分以内にサブピコグラムレベルのトキシンを検出することが示されている。CRISPR-Cas12aセンサーは偽陽性を低減する配列特異的な精度を加え、AIエンジンが大規模な病原体ライブラリーをマイニングして未知の生物にフラグを立てる。これらの能力は、敵対者が新規の合成剤を設計した場合でも新興の脅威を認識できるという計画立案者の確信を強化している。

地域分析

北米は2025年のCBRNe防衛市場で33.02%のシェアをリードし、探知、防護、訓練をカバーする米国の深い産業基盤と安定した資金ラインに支えられている。エッジウッド、アバディーン・プルービング・グラウンド、および複数の国立研究所にまたがる重要な研究開発センターが、技術の成熟と野戦部隊への移行を加速させている。カナダはNATO作戦向けの相互運用可能なシステムを配備する統合CBRN防衛プログラムで米国の支出を補完している。

欧州は第2位にランクされ、集団防衛に新たな資本を注入する「リアーム・ヨーロッパ」イニシアチブによって強化されている。標準化協定が国境を越えた装備の互換性を円滑にし、EU市民保護資金がサプライヤーにデュアルユース製品の調整を促している。英国、フランス、ドイツは再配分された予算の相当部分を旧式偵察車両フリートのアップグレードに充当しており、英国のフォックスフリート改修は、センサーおよび通信のレトロフィットへの需要を示している。

アジア太平洋はCAGR7.41%で最も急成長する地域である。東アジアの緊張の高まりにより、2023年の合算軍事支出は4,110億米ドルに達し、CBRNe抑止ツールへの需要が高まった。韓国は化学探知を5kmのスタンドオフで可能にする強化型K216 NBC偵察車両を配備し、オーストラリアは爆発物危機対応のための没入型訓練キットの試験を継続している。インドの国家災害対応部隊は全国規模のCBRN訓練を推進し、探知器・除染装備への需要を生み出している。日本および米国からの技術移転を含む地域産業パートナーシップが展開を加速させ、国内支援エコシステムの構築を促進している。

規制環境

CBRNe防衛調達は、国際規範と防衛調達規則を結びつける多層的な政策枠組みによって形成されている。米国では、国防総省の指令および軍種レベルの指示が、化学・生物・放射性物質・核の各任務領域における残存性、即応性、プログラム実行を規律している。化学生物防衛プログラム(CBDP)のFY2026年度予算正当化資料は、ケイパビリティ・ポートフォリオ・マネジメントを通じて管理されるCBRN統合階層防衛(ILD)構想への移行を強化している。国土安全保障省もまた、国家CBRNE基準および相互運用性の要件を通じて国内即応体制の基盤を築いており、これは軍のパートナーと共に民間機関が展開できる装備に影響を与えている。

同盟国および多国間作戦においては、NATO標準化が相互運用性のための中心的なコンプライアンス関門であり続けており、加盟国軍間のドクトリン、手順、装備互換性を対象としている。NATOの2022年CBRN防衛政策およびそれに続く2025年CBRN防衛コンセプトは、戦略的意図を加盟国およびNATO軍事当局向けの実施方針へと転換している。関連するSTANAGおよびATP文書は、共通の運用上および技術上のベースラインを確立している。これらの要件は、文書化、認証証拠、クロスプラットフォーム統合に関して、特にデータを共有し統合または連合任務部隊内で運用する必要のあるシステムについて、ベンダーへの要求水準を引き上げている。

バリューチェーン分析

CBRNe防衛のバリューチェーンは、フィルターメディアや防護用繊維素材、吸着剤や試薬、検知器や光学部品、電子機器や組込み演算装置などの専門的な上流インプットから始まる。これらは検知、防護、除染、訓練システムのOEM製造へと供給される。中流の活動は、システムエンジニアリングおよび耐環境化、ソフトウェア分析およびネットワーキング、携帯型キット・車両・ドローンなどのプラットフォームへのセンサー統合を中心としている。軍用および民間用の性能要件に対する検証、妥当性確認、適格性評価が、下流の調達に先立って行われる。

政府調達者は通常、プライムコントラクター、インテグレーター、認定販売代理店を通じて購入しており、維持支援(校正、予備部品、消耗品、認証、継続的訓練)がライフサイクル価値の相当な部分を占めている。調達手法は、ミッション固有の統合と並んで商用オフザシェルフ構成への迅速なアクセスをますます重視する傾向にあり、防護具や検知・監視機器に関する米国JPEO-CBRND Commercial Items IDIQ方式がその例である。維持支援と即応性サービスもバリューチェーンの梃子として機能しており、Babcock Australasiaが2026年1月にオーストラリア国防軍向けCounter-CBRNE資産管理業務を延長し、132種類の資産カテゴリと65,000点の個別装備をカバーしたことがその一例である。産業基盤評価およびサプライチェーンマッピングの取り組みは、専門的な材料や部品に関する多層的な依存関係とボトルネックを浮き彫りにしており、サプライヤーの適格性評価、代替調達先の確保、現地サポート能力の入札評価における重要性が高まっている。

競争環境

CBRNe防衛市場は中程度の集中度を示しており、少数の多角化した防衛請負業者が長年の関係、輸出管理の専門知識、および幅広いポートフォリオを活用している。2021年のTeledyneによるFLIR Systemsの80億米ドルの買収と2025年のExcelitas買収(7億1,000万米ドル)は、熱画像から光学・小型センサーまでの垂直統合を拡大している。[4]「TeledyneによるFLIRの買収」、Teledyne Technologies、teledyne.comRheinmetallの2025年第1四半期の防衛売上高73%増と630億ユーロ(738億9,000万米ドル)の受注残は、紛争主導の需要がいかに迅速に規模の優位性を増幅させるかを示している。

技術が主要な差別化要因である。リーダー企業はAIアルゴリズム、自律型スウォーム、および先進複合材料に資本を投入し、ニッチ参入者に対する優位性を維持している。Rheinmetallとレオナルドのパートナーシップなどの合弁事業はリスクを分担し、国内調達チャネルを開拓する一方、主要請負業者は破壊的なバイオデジタルプラットフォームをライセンス供与して先行を維持している。規制の複雑さは自然な参入障壁として機能しており、既存企業はITARおよびEARの書類手続きを効率的に管理しているが、スタートアップは市場参入を遅らせる高いコンプライアンスコストに直面している。

ホワイトスペースの機会は、迅速な病原体分析、自動化された除染ロボティクス、および民軍統合指揮ソフトウェアにある。大手請負業者は有望な専門企業に投資するベンチャー部門を設立することで対応し、画期的な技術へのパイプラインアクセスを確保している。しかし、2025年から2030年にかけての持続的な統合は新規イノベーターへの参入障壁を高め、ハイエンドセグメントにおける価格競争を潜在的に低下させる可能性がある。

CBRNe防衛産業リーダー

Smiths Detection (Smiths Group PLC)

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

Bruker Corporation

Thales Group

Rheinmetall AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

調達は単体機器の購入から、統合センシング、指揮ワークフロー、対応資産を中心とするポートフォリオ成果へと移行しつつある。米国防総省がCBRN統合階層防衛(ILD)を重視し、CBDPおよびDTRAのFY2026年度予算正当化資料でそれが強化されていることは、複数センサーのデータを統合し、警報を自動化し、偵察および除染資産を単体製品ではなく展開可能な一体的システムとして接続できるベンダーに機会を生み出している。この方向性は、JPEO-CBRNDが2025年秋にアバディーン性能試験場で実施したILDキャップストーンによって強化されており、これは7つのCBRN偵察システムをシステム・オブ・システムズとして評価し、オープンアーキテクチャ統合、データ標準、相互運用性試験サービスへの需要を示した。

機会はまた、生物検知の量産化と自動除染にも集中しており、プログラムはプロトタイプを展開可能な能力へと転換しつつある。Chemring USが2026年6月にJoint Biological Tactical Detection System(JBTDS)向けの単独随意契約IDIQを、初期生産発注とともに受注したことは、実戦配備された生物検知能力および維持支援経路への活発な需要を浮き彫りにしている。対応面では、JPEO-CBRNDが2026年2月にForward Area Mobility Spray System(FAMS-S)携帯型型式で完全運用能力(FOC)に到達したことが、除染液、噴霧配送最適化、物流に適した運用コンセプトをめぐる調達・改良作業を後押ししている。研究開発分野では、DARPAが2026年2月に発表したProtean研究計画が、脅威情報に基づく対抗策科学の明確なパイプラインを追加し、生物センシング、分析、隣接する医療対抗策の実現技術に取り組む企業に協業と移行の道を開いている。

最近の業界動向

- 2026年6月:Teledyne FLIR Defenseは、車両および固定設備への統合を目的として設計された自律発進型マイクロドローンシステム「Black Recon」の市場投入を発表した。この発売は、有害環境における標定外偵察およびセンサー展開の選択肢を拡大するものであり、無人化・ネットワーク化されたCBRNe検知コンセプトへの市場シフトに沿ったものである。

- 2025年8月:Bruker Corporationは、航空および防衛分野における爆発物微量検知および化学偵察システムに関して、総額2,700万米ドルを超える複数の新規契約および枠組み契約を発表した。この複数年構造は、軍用および治安用のスクリーニング・検知プラットフォームに対する継続的な需要の可視性を支えている。

- 2024年1月:Draperは、共同CBRN偵察任務向けの無人自律システムソフトウェアを強化するため、米国防総省から2,600万米ドルのOther Transaction Authority契約を受注した。この作業は、汚染区域でのセンシングおよびサンプリング中のオペレーターリスクを低減する自律連携および任務ソフトウェアのアップグレードを支援するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、防衛および公共安全のユーザーを対象に、化学・生物・放射性物質・核・爆発物の脅威事象を予防、検知、防護、対応するために使用されるソリューションを市場範囲としている。

対象範囲の除外:CBRNE脅威シナリオ向けに設計または認証されていない汎用戦術装備および標準的な安全機器は除外する。

セグメンテーション概要

- 目的別

- 探知

- 防護

- 除染

- シミュレーション・訓練

- エンドユーザー別

- 軍

- 民間・法執行機関

- プラットフォーム別

- 携帯型・装着型システム

- 車両搭載型

- 固定・施設ベースの設備

- ドローン・UAVベース

- タイプ別

- 化学

- 生物

- 放射線

- 核

- 爆発物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、CBRNE防衛支出として計上されるものとされないものの明確な境界を設定することから始まり、その後、公共調達および防衛計画の用語に整合させる。防衛予算文書やプログラム概要書などの公開・公式資料、入手可能な場合のNATOおよびその他の公開標準文書、事案および即応体制の文脈に関する国連およびWHOの刊行物、技術要件に影響を与えるNIST指針などの安全・標準機関文書を参照する。

次に、政府の入札公告、議会または委員会の公聴会記録、公開契約落札概要を用いて需要側を相互検証し、その後、企業の開示資料、投資家向け説明資料、信頼できるプレスリリースを用いて製品構成と納入時期を把握する。追加的な裏付けとして、企業財務・インテリジェンス、特許データベース、世界の契約・入札情報に関する有料サブスクリプションを選択的に利用し、重要な調達サイクルの見落としを防ぐ。これらのデスクソースは例示的なものであり網羅的ではなく、データ収集、検証、明確化のために他の多くの公開情報源も精査されている。

一次インタビューおよび調査

一次調査は、公開調達データから見えるものを検証し、プログラムが一括発注されている、または十分に開示されていない場合の空白を埋めるために用いられる。サプライヤー、インテグレーター、調達・プログラム関係者、防衛・市民防護・法執行分野のエンドユーザーなど多様な関係者に聞き取りを行い、地域ごとの導入時期、更新サイクル、標準的な価格帯に関する仮定を検証する。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:35% | 経営幹部(CXO):17% | APAC:48% |

| ミッド層:45% | 機能/事業部門リーダー:33% | EMEA:30% |

| 小規模プレーヤー:20% | マネージャー:50% | 南北アメリカ:22% |

市場規模算定と予測

まず、CBRNE任務に明示的に対応する防衛および国土安全保障の予算、調達プログラム、即応投資から対象支出プールを再構築するトップダウン方式から始める。この需要プールが形成された後、サプライヤーの売上エクスポージャーの確認、主要装備カテゴリーにおけるサンプル単価と出荷数量の乗算、流通チャネルにおける納入頻度の確認といった選択的なボトムアップ近似によって結果を裏付ける。両方の見方が一致しない場合は、合計値を調整する。

モデルで使用される主要インプットには、検知・防護機器の計画的な近代化サイクル、訓練・シミュレーション支出の強度、除染システムの調達パターン、事案即応・対応義務、地域別の防衛支出動向が含まれる。調達は不規則になりがちであるため、大規模プログラムの開始、遅延、再スケジュールを滑らかな曲線に無理に当てはめることなく反映できるよう、シナリオ分析を予測に用いる。ボトムアップの可視性が弱い箇所では、任務即応部隊の規模や標準的な更新間隔に連動した代替比率を用いてギャップを処理し、最終的な系列を確定する前に専門家のフィードバックを通じて再度検証する。

データ検証と更新サイクル

算出結果は、予算の動き、確認可能な契約落札、既知の調達スケジュールなどの独立したシグナルと照合され、大きな不整合を早期に発見できるようにしている。異常な急増が現れた場合には、前提が再検討され、時期、価格、範囲のいずれが変化の要因であったかを確認するためのフォローアップの聞き取りが行われる。その後、モデルが再計算される。

最終承認前には、定義、通貨の扱い、年次の整合性がモデル全体で一貫するよう、複数段階のアナリストレビューが行われる。レポートは毎年更新され、大規模な調達発表や主要な政策転換など重要な事象が発生した場合には中間更新が行われる。納品直前には、最新の公開情報を反映するよう最終確認が行われる。

他の公表推計値と比較したMordor IntelligenceのCBRNE防衛市場規模

CBRNE防衛について異なる市場価値が見られるのは通常のことであり、これは発行元が必ずしも同じ活動を計上しているわけではなく、また市場年度の設定時期も異なるためである。差異は、訓練・シミュレーションを計上するかどうか、爆発物対応の扱い方、複数国にまたがる調達における通貨換算の整合方法などから生じ得る。

Mordor Intelligenceは、調達サイクルの時期、更新間隔、予算から落札への転換係数を追跡することで、これらの任務にごく緩やかにしか関連しない広範な防衛支出を計上するのではなく、CBRNEプログラムにおいて現実的に納入されるものにモデルを結び付けている。一部の推計は、より早い基準年に基づいて、より滑らかな成長経路を適用しており、契約遅延やプログラムの再スケジュールに起因する年次の不規則性を見落とす可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法の空白 |

|---|---|---|

| Mordor Intelligence | USD 19.74 B (2026) | |

| グローバルコンサルティングA | USD 17.70 B (2024) | より早い基準年を用いており、通常はより滑らかな収益曲線を適用しているため、防衛プログラムにおける契約時期や納入スケジューリングに起因する調達の不規則性を過小評価する可能性がある。 |

| 業界調査グループB | USD 17.00 B (2024) | 対象範囲はより機器主導型であるように見え、訓練、シミュレーション、プログラムレベルの支援の一部が対象外として扱われる場合があり、同一年度で比較した場合に総額が低くなる。 |

表内の差異は主に年次の整合性と、訓練や即応体制などのプログラム支援項目の扱いによって説明される。明確な定義と、予算を落札・納入済みの需要に結び付ける検証によって、最終推計は透明性を保ち、同じインプットと前提を用いて再現可能である。

レポートで回答される主要な質問

CBRNe防衛市場の現在の規模はどのくらいか?

CBRNe防衛市場は2026年に197億4,000万米ドルに達し、2031年までに258億5,000万米ドルと予測されており、CAGR5.55%を反映している。

CBRNe調達において最も急成長している地域はどこか?

アジア太平洋は地域的緊張の中で防衛予算が増加し、2031年にかけてCAGR7.41%で最も急速に拡大している。

最も高い成長率を示すセグメントはどれか?

シミュレーション・訓練システムがCAGR7.18%でリードしており、より安全でコスト効率の高い演習のための仮想・拡張現実の採用によって牽引されている。

CBRNe防衛においてドローンが重要になっている理由は何か?

無人航空プラットフォームは要員を危険にさらすことなくサンプルを収集し偵察を実施するものであり、この能力は現在、より広範な市場においてCAGR7.56%で進歩している。

民間用途と比較して軍の需要はどの程度重要か?

軍の購入者は2025年の市場の69.35%を占めたが、民間・法執行機関は2031年にかけてCAGR7.02%で追いついている。

より広範な技術採用に対する主な障害は何か?

高いライフサイクルコストと厳格な輸出管理規則が調達を遅らせており、特に小規模国や新興サプライヤーにとって顕著である。

最終更新日: