日本バッテリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.82 十億米ドル |

| 市場規模 (2026) | 3.99 十億米ドル |

| 市場規模 (2031) | 4.91 十億米ドル |

| 成長率 (2026 - 2031) | 4.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本バッテリー市場分析

日本バッテリー市場規模は、2025年の38億2,000万米ドルから2026年には39億9,000万米ドルに増加し、2031年までに49億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.25%で成長します。

この緩やかな拡大は、メーカーがコモディティ型リチウムイオン生産からプレミアム固体電池フォーマットおよび定置型蓄電ソリューションへと移行していることを反映しており、経済産業省の複数年にわたる補助金プログラムによって支援されています。Panasonicの4680円筒形セルのコスト削減ロードマップ、国内プラグインハイブリッド需要を支えるトヨタ主導の合弁事業、GS Yuasaの固体電池パイロットラインが、短期的な収益成長を支える技術的な柱を形成しています。トヨタ、日産、ホンダによる輸出志向の電気自動車戦略は工場稼働率を高水準に維持する一方、米国のインフレ抑制法の規定が正極材の調達先を中国から遠ざけています。JOGMECによるチリのリチウムおよびオーストラリアのニッケル鉱床への継続的な投資は、原材料リスクを低減するための組織的な取り組みを示していますが、黒鉛および硫酸ニッケルへの依存は依然として残っています。

主要レポートのポイント

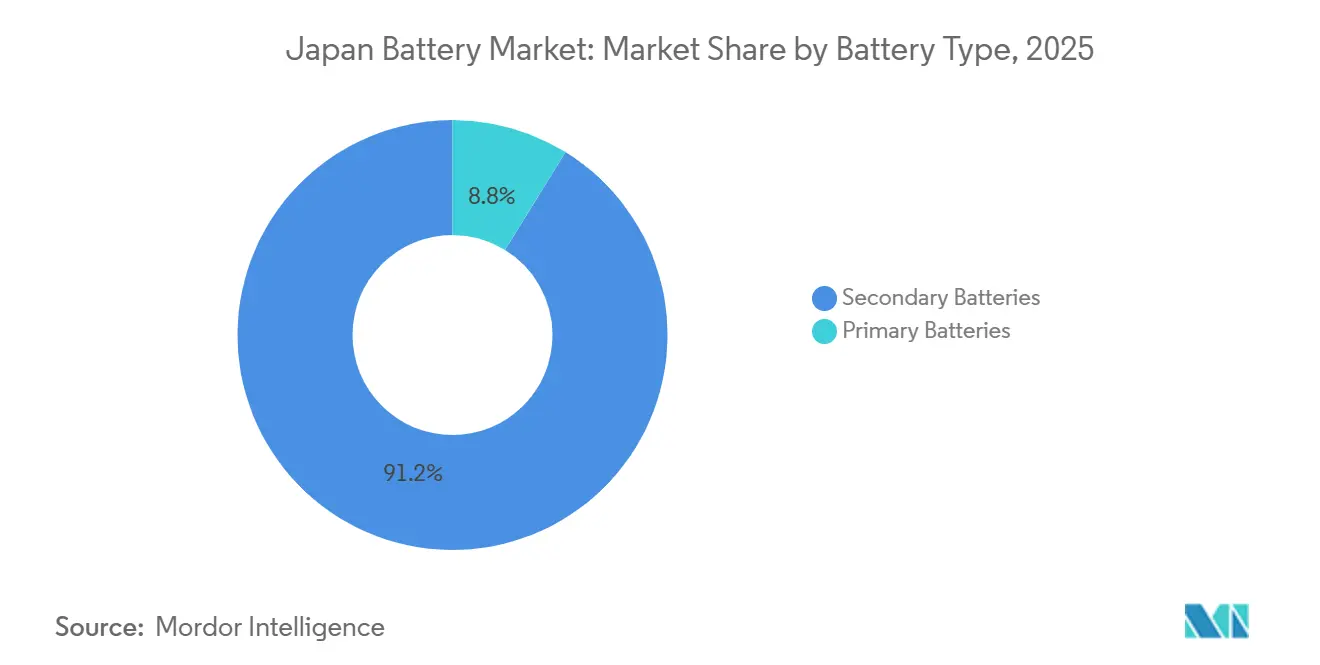

- バッテリータイプ別では、二次電池が2025年の日本バッテリー市場シェアの91.2%を占めてトップとなり、同セグメントは2031年にかけてCAGR 4.6%で拡大する見込みです。

- 技術別では、リチウムイオンが2025年の日本バッテリー市場規模の51.5%のシェアを維持し、固体電池は2031年にかけてCAGR 19.8%で最も速い成長が見込まれています。

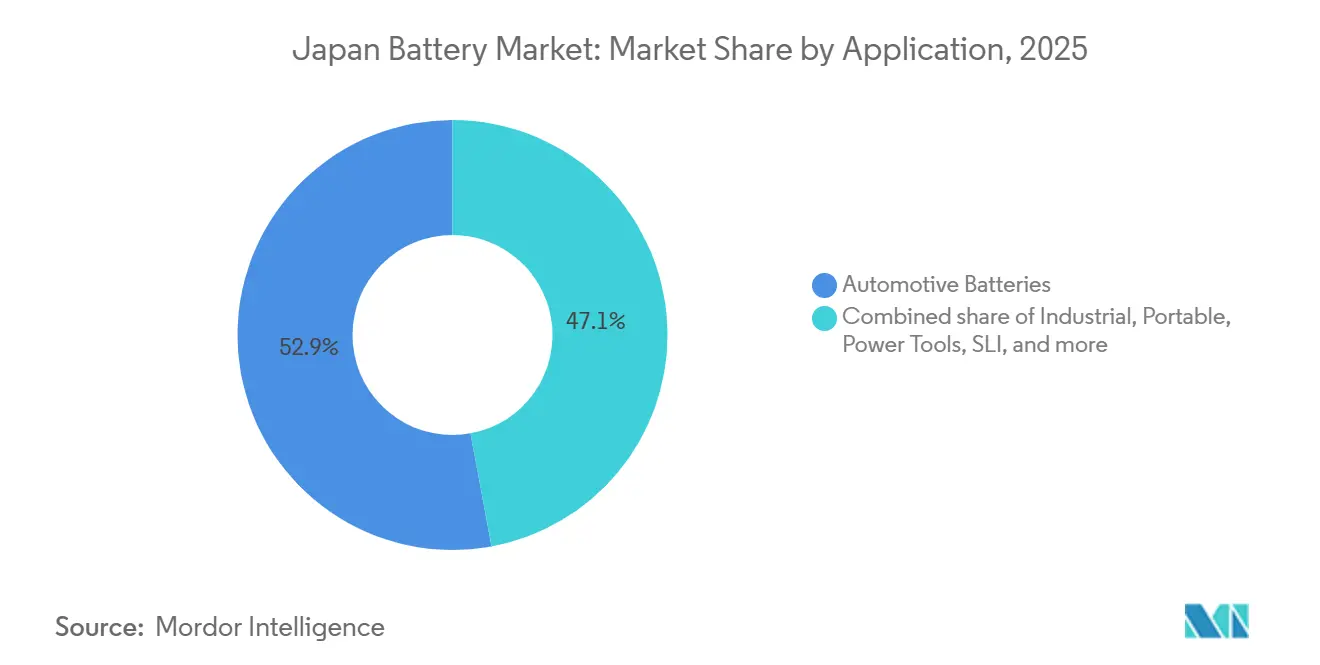

- 用途別では、自動車セグメントが2025年の日本バッテリー市場規模の52.9%を占め、2026年から2031年にかけてCAGR 5.5%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本バッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) % CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 国内リチウムイオンセル生産コストの低下 | +0.8% | 全国、大阪府・兵庫県・滋賀県に集中 | 中期(2〜4年) |

| エネルギー貯蔵システム導入に対する政府補助金 | +0.6% | 全国、東京・大阪・北海道での普及加速 | 短期(2年以内) |

| 日本拠点のOEMによる電気自動車輸出の増加 | +1.0% | 全国、横浜港・名古屋港経由の輸出回廊 | 中期(2〜4年) |

| 循環型サプライチェーンを促進するリサイクル義務化 | +0.4% | 全国、関西・関東地域でのパイロットプログラム | 長期(4年以上) |

| 半導体製造施設の電力バックアップ需要 | +0.3% | 地域限定、九州・東北の半導体クラスター | 中期(2〜4年) |

| 地方県における太陽光発電電力購入契約の展開 | +0.2% | 地域限定、東北・北陸・四国県 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内リチウムイオンセル生産コストの低下

Panasonicは2025年7月にカンザス州の32ギガワット時ラインを稼働させ、ドライ電極コーティングとニッケルリッチ正極を適用することで、2030年代初頭までにキロワット時あたりのコストを半減させることを目指しています。[1]Maki Shiraki、「パナソニック、収益性向上に向けテスラ向け電池のコスト削減を目指す」、Bloomberg、bloomberg.com Prime Planet Energy Solutionsはそのプロセス上の成果を活用しながら、2026年に姫路の角形セルラインを稼働させ、プラグインハイブリッド向けの韓国製輸入品を代替する位置づけを目指しています。GS Yuasaは京都工場を1ギガワット時規模に拡大し、固体電池生産を並行してパイロット試験しており、ユニットエコノミクスが市場シェアの鍵を握る要因であることを示しています。[2]Tim Kelly、「日本、12の電池関連プロジェクトに24億米ドルの補助金を提供へ」、Reuters、reuters.com 国内メーカーは、自動化と歩留まり改善によって原材料コスト圧力を上回り、キロワット時あたり約60米ドルで価格設定された中国製リン酸鉄リチウムセルとの価格差を縮小できると見込んでいます。成功すれば、日本バッテリー市場は現在の成長軌道を維持し、高付加価値製造業の雇用を守ることができます。

エネルギー貯蔵システム導入に対する政府補助金

東京都は2024年9月に12の電池プロジェクトに24億米ドルを充当し、エネルギー貯蔵が任意のハードウェアではなく国家インフラとして位置づけられていることを示しました。長期脱炭素オークションは2024年に10年間の容量支払いとして90億円を付与し、需要家側電池を導入するアグリゲーターの収益不確実性を解消しました。東京都の住宅1戸あたり最大15万円の補助金により、2024年の設置件数は5万件を超え、全国平均の3倍となりました。これらの重層的なインセンティブは定置型電池の需要を下支えし、NGK Insulatorsのようなサプライヤーが東京電力と複数年の供給契約を締結することを可能にしています。経済産業省が発行した相互運用性およびサイバーセキュリティの義務的基準は製品ロードマップを導き、補助金受給者がアップグレード可能なグリッド対応プラットフォームに投資することを確保しています。

日本拠点のOEMによる電気自動車輸出の増加

トヨタは2025年10月、2028年までに北米および東南アジアへの電池式電気自動車の輸出を3倍にする計画を発表し、関税の逆風を回避するために国内セル供給を活用する方針を示しました。日産は横浜港経由でアリア(Ariya)の出荷を拡大し、Envision AESCの茨城工場の稼働率を維持しつつ、他地域での生産削減を相殺しました。Hondaの栃木デモンストレーションラインは2025年1月に稼働を開始し、2027年以降の輸出モデルへの搭載を目指した固体電池の検証を進めています。これらの輸出フローにより、日本バッテリー市場は海外需要の動向と連動し続け、国内セル投資の継続を正当化しています。調達コンプライアンスが戦略を形成しており、豊田通商によるLG化学の亀尾正極材工場への25%出資は、インフレ抑制法への適合を確保しながら中国依存を分散させるものです。

循環型サプライチェーンを促進するリサイクル義務化

日本の資源有効利用促進法は30%のリサイクル目標を設定していますが、回収拠点の不足により2024年のリチウムイオン回収率はわずか6%にとどまっています。日本ポータブル充電式電池リサイクルセンターは、コバルトとニッケルの95%を回収する湿式製錬プロセスをパイロット試験しており、輸入依存度低減に向けた重要な一歩となっています。トヨタは2024年に住友金属鉱山と正極材のクローズドループ化に向けた協定を締結し、欧州で販売される電池に再生材料の含有率を義務付けるEU規制を見越した対応を進めています。これらのプログラムが成功すれば、国内の二次供給源が開拓され、日本バッテリー市場は循環型経済に近づくとともに、地政学的なサプライショックへの露出が低下します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中国への原材料輸入依存 | -0.7% | 全国、すべてのセル生産拠点に影響 | 短期(2年以内) |

| 消費者信頼に影響する安全リコール | -0.5% | 全国、消費者向け電子機器セグメントへの集中的影響 | 短期(2年以内) |

| 都道府県間の系統接続料金格差 | -0.2% | 地域限定、接続料金が高い地方県 | 中期(2〜4年) |

| セル製造における労働力の高齢化 | -0.3% | 全国、関西・中部工業地帯で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国への原材料輸入依存

中国は2024年に日本の天然黒鉛輸入量の約90%を供給しており、2023年10月の輸出規制により価格が35%急騰し、2024年初頭まで高止まりが続きました。コバルト含有量の低下に伴い硫酸ニッケルへの依存が高まっていますが、精製ニッケルの60%は依然として中国の製錬所から調達されています。JOGMECの2024年のチリのリチウムおよびオーストラリアのニッケルプロジェクトへの出資はサプライリスクをヘッジするものですが、短期的な価格面での救済効果は限定的です。多様化された供給契約が成熟するまでの間、原材料ショックは日本バッテリー市場内の収益性を圧迫し、能力増強を遅らせる可能性があります。

消費者信頼に影響する安全リコール

Panasonicは2024年10月に過熱不具合を理由にノートパソコン用電池290万個をリコールし、その1か月後にはToshibaが7万6,000台のDynabookを回収しました。これを受け、経済産業省は100ワット時超のポータブルパックに対する追加の熱暴走試験を命じ、認証期間が最大12週間延長されるとともに、コンプライアンスコストが約4%上昇しました。これらの事案は日本ブランドに関連する歴史的な安全プレミアムを損ない、一部の購買者を低価格の中国製代替品へと誘導しました。固体電池は本質的な安全上の利点を約束していますが、同じ試験に合格する必要があるため、評判の回復には時間を要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

バッテリータイプ別:一次電池セグメントの縮小の中で充電式セルが優位

二次電池は2025年の日本バッテリー市場シェアの91.2%を占め、高サイクルの酸化リチウムチタンおよび急速充電リチウムイオンソリューションが産業・自動車の使用サイクルに適合することから、2031年にかけてCAGR 4.6%で成長する見込みです。[3]Toshiba、「SCiBバッテリー技術」、global.toshiba 一次電池は5年ごとの交換間隔や極端な温度耐性が求められる用途では依然として有用ですが、収益貢献は低下し続けています。規制の枠組みは充電式電池を優遇しており、拡大生産者責任がそれらの化学系に適用されます。Maxellが2025年6月にマイクロ一次電池事業をMurataに移管したことは、低マージンのニッチ市場からの広範な撤退を示しています。一次電池フォーマットに関連する日本バッテリー市場規模は今後も縮小し続けるでしょう。

一次電池は、リチウムイオン電解質の安定性を上回るリチウム塩化チオニルが優位性を持つ、氷点下の公共料金計測や洋上センシングにおいて依然として地位を保っています。それでも、2025年に維持資本を超える新規能力を発表した日本企業はなく、代替需要のみが生産を支えていることを示唆しています。充電式電池サプライヤーは、自動車・エネルギー貯蔵・電動工具用途において設計採用上の優位性を享受しており、複数年契約で顧客を囲い込み、数量の見通しを支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

技術別:リチウムイオンがリード、固体電池が破壊的革新をもたらし、従来型化学系が継続

リチウムイオン技術は2025年の日本バッテリー市場規模の51.5%を占め、Panasonicの4680プログラムおよびPrime Planet Energy Solutionsの角形パックによって支えられています。しかし固体電池は、規模の経済が機能し始めればシェアシフトを引き起こしうるキログラムあたり400ワット時近くのエネルギー密度を目指し、2031年に向けて年率19.8%で拡大しています。MurataとQuantumScapeの共同開発協定は、ティア2サプライヤーがより安全で高マージンの酸化物系設計を追求していることを示しています。[4]QuantumScape、「QuantumScapeとMurata Manufacturingが共同開発協定を締結」、quantumscape.com

鉛酸電池とニッケル水素電池は、始動・照明・点火用途および旧型ハイブリッドモデルにおいてニッチな地位を保っています。NGK Insulatorsのナトリウム硫黄システムは6時間の系統調整ニーズに応え、住友電気工業のフロー電池はサイズのデメリットを超長サイクル寿命が上回る用途で支持されています。技術の二極化により、リチウムイオンはコスト面で、固体電池は安全性とエネルギー密度で、従来型化学系は用途特化性でそれぞれ優位性を持ち続けています。

用途別:自動車がリード、産業用蓄電が加速、ポータブル電子機器は成熟

自動車用パックは2025年の日本バッテリー市場規模の52.9%を占め、トヨタが電池式電気自動車の輸出を3倍にし、日産がアリア(Ariya)の生産量を拡大するにつれ、2031年にかけてCAGR 5.5%で成長すると推定されています。[5]Peter Landers、「トヨタ、固体電池特許の世界競争をリード」、Nikkei Asia、nikkei.com 産業用定置型蓄電は、収益源を保証する経済産業省のオークションによって恩恵を受け、商業展開をポジティブキャッシュフロー領域へと押し上げています。ポータブル電子機器の成長は年間約3%の交換サイクルに沿っており、サプライヤーはこのカテゴリーを拡大的というよりも安定的なものとして捉えています。

自動車用パックの高い販売価格は、2026年に開設されるPrime Planetの姫路工場のような専用生産ラインを支えています。一方、通信タワーのバックアップおよびデータセンター蓄電は、長時間放電に対応するナトリウム硫黄電池やフロー電池への多様化を促進しています。MakitaやHikokiの電動工具プラットフォームは18ボルトおよび36ボルトのリチウムイオンカートリッジを標準化し、消費者をブランドエコシステムに囲い込んでいます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

大阪・兵庫・滋賀にまたがる関西回廊は、リチウムイオンおよび固体電池の生産能力の中核を担っています。Panasonicの大阪本社がグローバルバッテリー戦略を統括し、GS Yuasaが滋賀で固体電池のパイロット試験を行い、Prime Plantの姫路ラインが兵庫に位置しています。輸出物流は横浜港と名古屋港を経由し、トヨタと日産の車両出荷のスループットを維持しています。九州の半導体クラスターは、信頼性の高いバックアップ電力を必要とすることで二次的な拠点を形成しています。

都道府県の政策の相違が定置型蓄電の普及を形成しています。東京都の補助金は2024年に5万件以上の家庭用電池システムを生み出し、全国平均の3倍となりました。寒冷な気候と高い電力料金に直面する北海道は、再生可能エネルギーの安定化にNGKのナトリウム硫黄ユニットを採用しました。東北・四国の地方では太陽光発電と電池を組み合わせた電力購入契約のパイロットが進んでいますが、規模はまだ限定的です。

輸出競争力が将来の立地決定を左右します。日本の港湾費用と人件費の高さは、韓国・中国の競合他社が能力を増強する中で生産者にとって課題となっています。日産のサンダーランド工場計画の中止は、為替変動やスポット価格の変動がマージンを侵食する際の重複施設のリスクを浮き彫りにしています。今後の固体電池ラインがコストの低い県に分散するかどうかは、自動化が労働コスト感応度を低下させるかどうかにかかっています。

競合環境

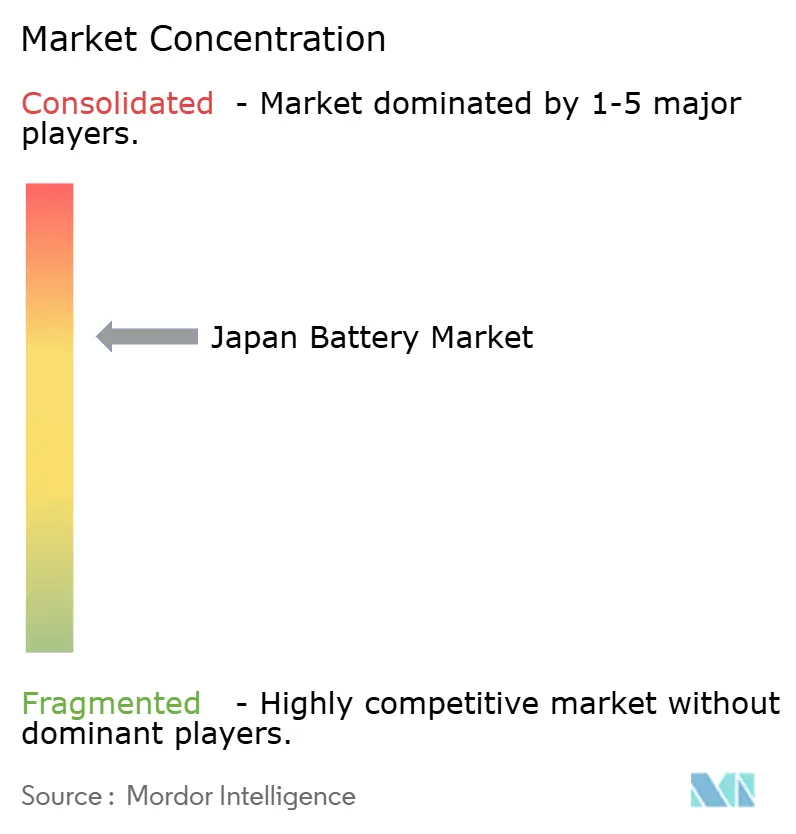

Panasonic、Prime Planet Energy Solutions、GS Yuasaが国内自動車用パックの大部分を供給しており、市場は中程度の集中度を示しています。Panasonicはドライ電極コーティングと高ニッケル正極を追求し、2030年代初頭までにコストを半減させることを目指しています。同時に、パイロット規模の固体電池ラインはリチウムイオンのコモディティ化に対するヘッジとなっています。豊田通商によるLG化学の正極材工場への出資は、米国市場向けのコンプライアントなサプライチェーンを確保するものです。NGK Insulatorsはナトリウム硫黄電池で電力貯蔵をリードし、Toshibaは2万サイクルの耐久性が30%の価格プレミアムを正当化する産業用動力用途において酸化リチウムチタンを活用しています。

Murata Manufacturingの2025年10月のQuantumScapeとの協定は、電子部品大手を自動車グレードの固体電池セルへと進出させるものです。特許活動が競争上のポジショニングを強化しており、トヨタは2014年から2024年の間に1,300件以上の固体電池特許を出願し、プレミアムマージンを守る意図を示しています。EU電池規制および国内リサイクル法に基づくコンプライアンス義務は、正極材を日本国内に留めるための製錬業者との合弁事業を促進しています。

日本バッテリー産業のリーダー企業

Panasonic Corporation

GS Yuasa International Ltd

NGK Insulators Ltd.,

Toshiba Corporation

Maxell, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Murata ManufacturingとQuantumScapeが、酸化物系固体電池用セラミックセパレーターの製造に向けた共同開発協定を締結しました。

- 2025年10月:トヨタと住友化学が、固体電池向け高エネルギー正極材の開発に向けた協業を発表しました。

- 2025年9月:豊田通商がLG化学の亀尾正極材工場の25%の株式を取得し、インフレ抑制法に適合した供給を確保しました。

- 2025年7月:Panasonicがカンザス州で4680セルの年間32ギガワット時生産を開始し、2030年代初頭までに50%のコスト削減を目指しています。

- 2025年6月:Murataが充電式技術への集中を目的として、マイクロ一次電池事業をMaxellに移管しました。

日本バッテリー市場レポートの調査範囲

電池とは、電流によって充電し、必要に応じて放電できる電気化学デバイス(1つ以上の電気化学セルで構成)として定義できます。電池は通常、外部の入出力端子に接続された複数の電気化学セルで構成されるデバイスです。

日本バッテリー市場は、バッテリータイプ、技術、用途によって分類されています。バッテリータイプ別では、一次電池と二次電池に分類されます。用途別では、自動車用電池、産業用電池、ポータブル電池、SLI電池、その他に分類されます。技術別では、リチウムイオン電池、鉛酸電池、その他に分類されます。各セグメントの市場規模および予測は、収益(10億米ドル)ベースで算出されています。

| 一次電池 |

| 二次電池 |

| 鉛酸 |

| リチウムイオン |

| ニッケル水素 |

| ニッケルカドミウム |

| ナトリウム硫黄 |

| 固体電池 |

| フロー電池 |

| 新興化学系 |

| 自動車(ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、電気自動車(EV)) |

| 産業用(動力用、定置型(通信、無停電電源装置(UPS)、エネルギー貯蔵システム(ESS))など) |

| ポータブル(民生用電子機器など) |

| 電動工具 |

| SLI |

| その他用途 |

| バッテリータイプ別 | 一次電池 |

| 二次電池 | |

| 技術別 | 鉛酸 |

| リチウムイオン | |

| ニッケル水素 | |

| ニッケルカドミウム | |

| ナトリウム硫黄 | |

| 固体電池 | |

| フロー電池 | |

| 新興化学系 | |

| 用途別 | 自動車(ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、電気自動車(EV)) |

| 産業用(動力用、定置型(通信、無停電電源装置(UPS)、エネルギー貯蔵システム(ESS))など) | |

| ポータブル(民生用電子機器など) | |

| 電動工具 | |

| SLI | |

| その他用途 |

レポートで回答される主要な質問

日本バッテリー市場の現在の価値はいくらですか?

日本バッテリー市場規模は2026年に39億9,000万米ドルに達しました。

市場は2031年に向けてどのくらいの速度で成長すると予想されますか?

収益は2031年までに49億1,000万米ドルに増加すると予測されており、CAGR 4.25%を示しています。

最も急速に拡大しているバッテリー技術はどれですか?

固体電池は、メーカーがより高いエネルギー密度と安全性を追求する中、CAGR 19.8%で進展しています。

日本で二次電池が優位な理由は何ですか?

充電式フォーマットは、用途が50サイクルを超えると総所有コスト上の利点をもたらし、2025年の市場シェア91.2%を牽引しています。

市場拡大を遅らせる可能性があるリスクは何ですか?

中国産原材料輸入への高い依存度と、安全リコール後の消費者信頼の問題が最大の逆風となっています。

最も高い収益貢献をもたらすセグメントはどれですか?

自動車用電池は、大型パックサイズと輸出量の増加により、2025年収益の52.9%を占めました。

最終更新日: