スペイン データセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

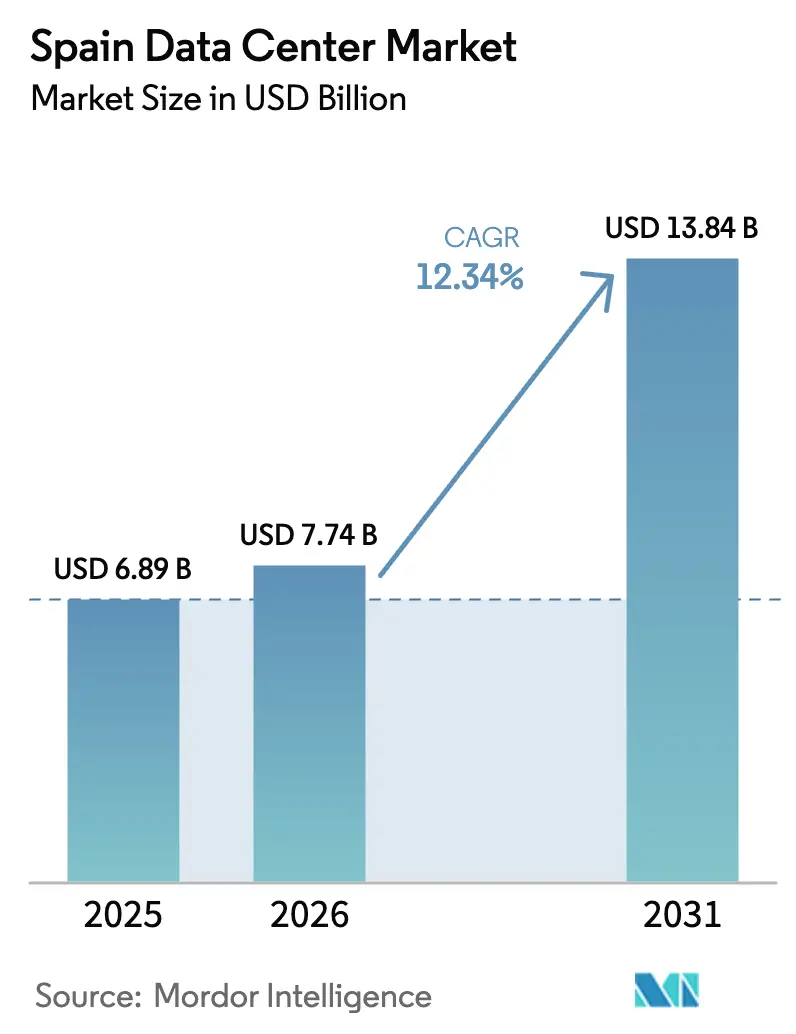

| 基準年の市場規模 (2025) | 6.89 十億米ドル |

| 市場規模 (2026) | 7.74 十億米ドル |

| 市場規模 (2031) | 13.84 十億米ドル |

| 成長率 (2026 - 2031) | 12.34% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン データセンター市場分析

スペイン データセンター市場規模は2026年に74億4,000万米ドルと推定され、2025年の68億9,000万米ドルから成長し、2031年の予測値は138億4,000万米ドルで、2026年〜2031年にかけて12.34%のCAGRで成長しています。ITロード容量の観点では、市場は2025年の1,640MWから2030年には4,790MWへと、予測期間(2025年〜2030年)中に23.92%のCAGRで成長する見込みです。市場セグメントのシェアおよび推計はMW単位で算出・報告されています。ハイパースケールへの大規模なコミットメント、海底ケーブルの急速な拡張、および再生可能エネルギーの豊富な供給が、スペインを南欧のデジタルインフラハブとして位置づけています。事業者は、欧州平均を下回る価格で直接の長期電力購入契約を締結しており、国内電力料金が不安定な状況においても競争力のあるコロケーション価格の維持を可能にしています。同時に、スペインはグレース・ホッパーやアンジャナなどの大西洋横断システムの着陸地点としての役割を担い、アメリカ大陸との低遅延接続を実現し、地理的多様性を求めるクラウドプロバイダーを引き付けています。2030年までにグリッドアップグレードに年間66億2,500万ユーロ(74億2,000万米ドル)を投じる公共部門のインセンティブが、インフラのボトルネックをさらに緩和しています。全体として、スペイン データセンター市場は、資本流入、政策支援、国内企業とグローバルなハイパースケーラー双方からの需要が好ましく組み合わさった状況を享受しています。

主要レポートの要点

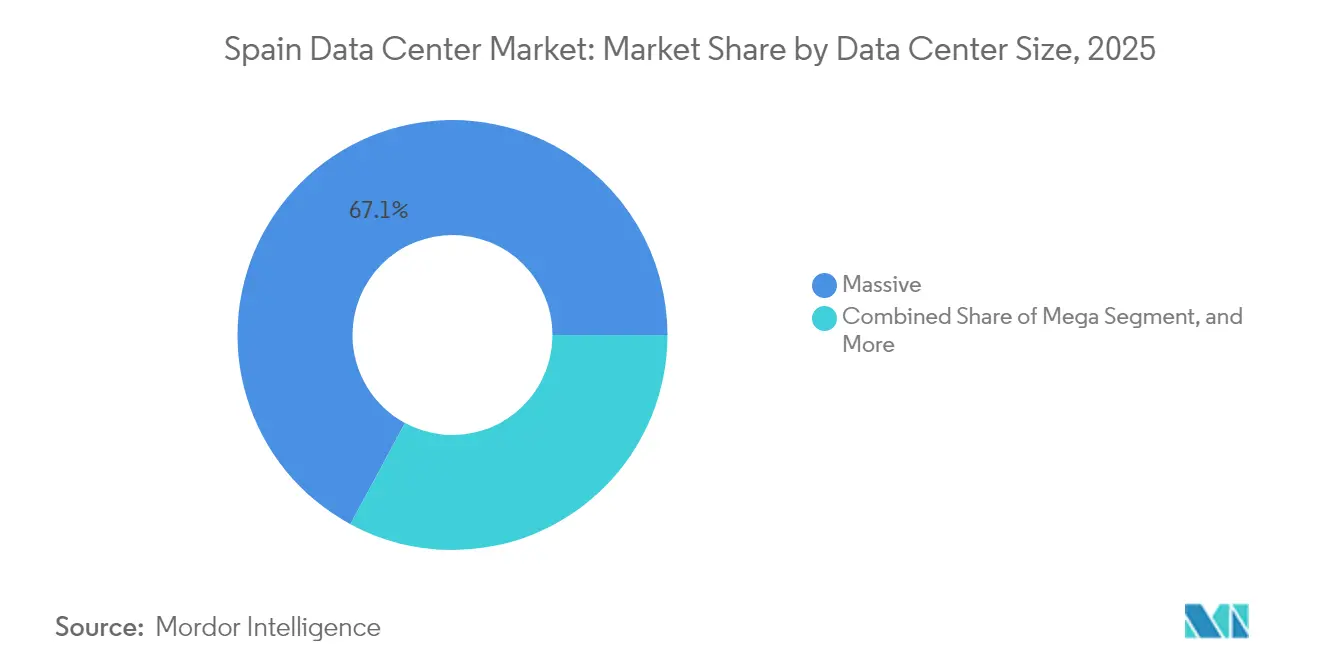

- データセンター規模別では、超大規模施設が2025年のスペイン データセンター市場シェアの67.12%を占め、エッジサイトは2031年にかけて24.10%のCAGRで成長しています。

- ティアタイプ別では、ティア4が2025年のスペイン データセンター市場容量の61.02%を占め、同ティアは2031年にかけて23.10%のCAGRで拡大する見込みです。

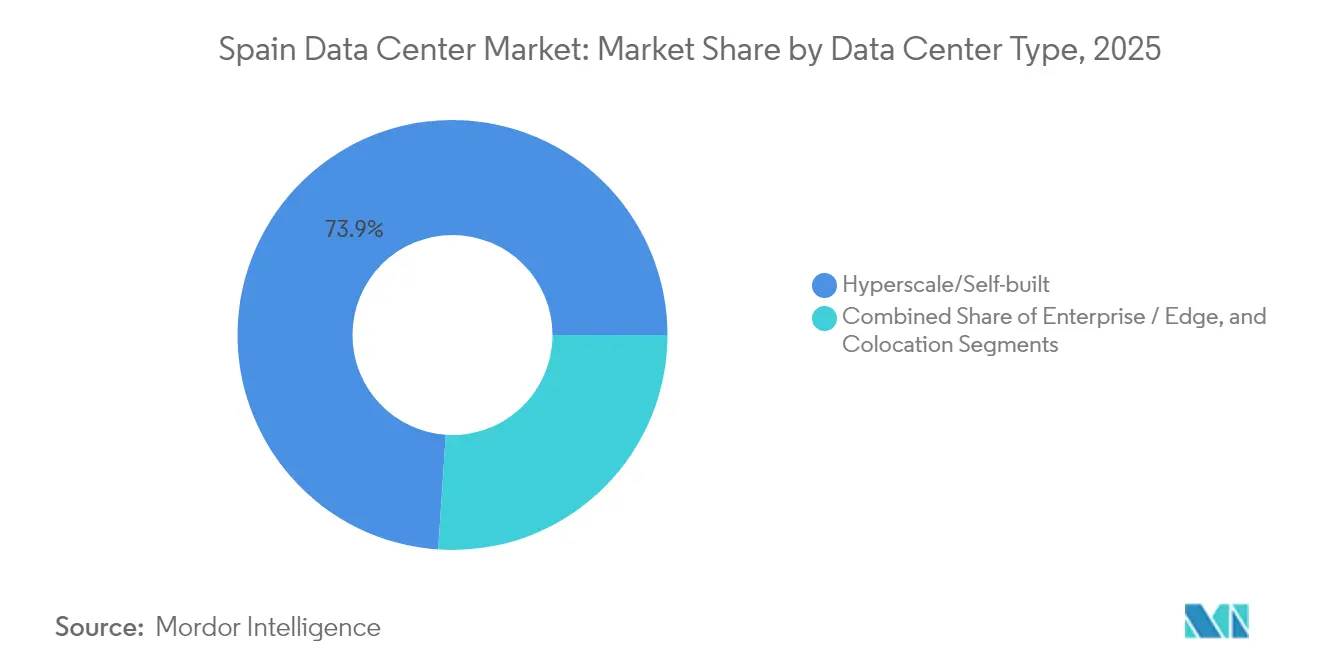

- データセンタータイプ別では、ハイパースケールおよび自社構築サイトが2025年のスペイン データセンター市場容量の73.94%を占め、予測期間中にエッジの導入が25.35%のCAGRで増加しています。

- エンドユーザー別では、ITおよび通信企業が2025年のスペイン データセンター市場設置容量の54.76%を占め、BFSIの需要は2031年にかけて23.20%のCAGRを達成する見通しです。

- ホットスポット別では、マドリードが2025年のスペイン データセンター市場容量の43.62%を占め、スペインのその他の地域セグメントが24.85%のCAGRで最も急速に成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国テック大手によるハイパースケールクラウド導入の急増 | +8.5% | マドリード、アラゴン、バルセロナ | 中期(2〜4年) |

| コロケーション需要を押し上げるスペイン企業のデジタル化の進展 | +6.2% | 全国、マドリードおよびバルセロナに集中 | 長期(4年以上) |

| 新規建設のPUE目標を引き下げる政府の再生可能エネルギーインセンティブ | +4.1% | アラゴン、エストレマドゥーラ、カスティーリャ=ラ・マンチャ | 中期(2〜4年) |

| スペインの低遅延ゲートウェイとしての役割を生み出す海底ケーブル着陸の増加 | +3.8% | ビルバオ、サンタンデール、バルセロナ | 長期(4年以上) |

| スペイン〜ラテンアメリカのトラフィック回廊がエッジハブを促進 | +2.9% | スペイン北部、マドリードのインターコネクションポイント | 長期(4年以上) |

| 自動車製造コリドーにおける5Gプライベートネットワークの拡大 | +2.1% | マドリード、バルセロナ、バレンシア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国テック大手によるハイパースケールクラウド導入の急増

記録的な資本コミットメントがスペイン データセンター市場を再形成しており、MicrosoftのアラゴンキャンパスへのEUR71億6,000万(80億2,000万米ドル)の投資とAWSのEUR157億(175億8,000万米ドル)のマルチサイト拡張がその先頭に立っています。グーグルのマドリード稼働リージョンは、ビルバオのグレース・ホッパーケーブルを基盤とし、混雑した北欧ルートを迂回して大西洋横断の冗長性を強化しています。メタはタラベラ・デ・ラ・レイナにEUR7億5,000万(8億4,000万米ドル)を投資し、サンタンデールにアンジャナケーブルを引き込むことで、スペインのハイパースケールエコシステムをさらに拡大しています。これらのプロジェクトを合計すると、1GW超の新規容量が追加され、2030年までにGDPに対してEUR107億の貢献が見込まれています。自社構築への意欲は長期的なインフラの強靱性を強化し、今後10年間でスペインのデータセンター市場容量が倍増する基盤を支えています。

コロケーション需要を押し上げるスペイン企業のデジタル化の進展

スペインにおけるエンタープライズクラウドの普及率は27.2%であり、EU平均の38.9%を下回っており、相当な採用ギャップが存在しています。政府のEUR267億(299億米ドル)のデジタル・ディケード・プログラムはSMEを対象としており、マネージドサービスへの需要を喚起し、マドリードおよびバルセロナにおけるラック吸収率を高めています。AIの採用は既に欧州を上回るペースで進んでおり、年率9.3%の成長率はGPU最適化されたコロケーションスイートおよび高密度電力設計を必要としています。BFSI機関は、国内ホスティングを優遇するNIS2サイバーセキュリティ義務化により導入を加速させており、スペインが欧州のサイバーセキュリティハブとしての地位を目指すことで、企業の地域データセンターへの依存度が深まっています。企業がワークロードを移行するにつれて、主要キャンパスのコロケーション稼働率は85%を超え、今後の新規建設に向けた事前リースも増加し続けています。

新規建設のPUE目標を引き下げる政府の再生可能エネルギーインセンティブ

スペインは2030年までに再生可能エネルギーによる電力供給比率74%を目標とし、太陽光および蓄電技術の製造に対してEUR7億5,000万(8億4,000万米ドル)のインセンティブを導入しています。[1]生態的移行・人口動態的課題省、「MITECOが再生可能技術・蓄電技術製造への新規支援策に関するパブリックコンサルテーションを実施」、miteco.gob.es データセンター事業者はEU平均を最大50%下回る料金で長期電力契約を締結し、1.3未満のPUE目標を実現しています。メルリン・プロパティーズは600MWのロードマップにおいて無水冷却を採用しており、Digital Realtyは干ばつが懸念される地域での水消費を最小化するために密閉ループ冷却を導入しています。学術研究によると、バルセロナの施設では太陽光統合により1.311のPUEを達成しており、200kWpの屋上システムは4年間の回収期間をもたらすとされています。500kWを超えるサイトに対するEUのサステナビリティ報告要件と相まって、再生可能エネルギーインセンティブは事業者の環境的信頼性とコスト競争力を強化しています。

スペインの低遅延ゲートウェイとしての役割を生み出す海底ケーブル着陸の増加

グレース・ホッパーシステムはビルバオに24本のファイバーペアと理論容量480Tbpsをもたらし、米国東海岸拠点への遅延を15〜20ms短縮しています。メタのアンジャナルートはサンタンデール〜マートルビーチ間の直接接続を提供し、エラリンクのブラジル〜ポルトガル間リンクは北米トランジットと比較して50%の遅延削減を実現しています。[2]トーマス・ラノート、「ラテンアメリカを世界へつなぐ:イベリア半島が最優位である理由」、BSO、bso.co2アフリカやメドゥーサなどのプロジェクトと合わせて、スペインは9本の稼働中または計画中の大西洋横断および地中海システムを擁し、南欧の他の国々を上回っています。この高密度なインフラは、予測可能な遅延を必要とするコンテンツ配信、金融取引、および国家主権AIイニシアティブを支援し、スペイン データセンター市場を大陸のゲートウェイとして強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| OPEXを押し上げるデータセンターエンジニアの人材不足 | -3.7% | マドリードおよびバルセロナ | 中期(2〜4年) |

| マドリードホットスポットにおける高電力価格とグリッド混雑 | -2.9% | マドリード首都圏 | 短期(2年以内) |

| 電力インフラアップグレードに関連した長期にわたる自治体の許認可 | -2.4% | 都市部 | 中期(2〜4年) |

| 新興のポルトガルコロケーションキャンパスからの価格競争圧力 | -1.8% | イベリア半島 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OPEXを押し上げるデータセンターエンジニアの人材不足

業界は2026年までに2,000人の追加専門家を確保しなければならないが、スペインにおけるICT雇用は労働力の4.4%に過ぎず、EU平均の4.8%を下回っています。冷却最適化、AIインフラ、ネットワーク自動化の分野が最も人材確保が難しく、賃金プレミアムは全国エンジニアリング平均を最大30%上回っています。AWSとMicrosoftはトレーニングプログラムを開始しており、86,500件の間接雇用を支援することが期待されています。しかし、採用サイクルの長期化がコミッショニングのタイムラインを延ばし、新規サイトの運営コストを増大させています。継続的な人材不足は、スペイン データセンター市場の容量増加のタイムラインを遅らせ、成長の勢いを阻害する可能性があります。

マドリードホットスポットにおける高電力価格とグリッド混雑

マドリードのデータセンターパイプラインは保証されたグリッド容量の4倍以上を超過しており、事業者は政府の新しいオークションルールの下で限られた送電ノードをめぐって競争を強いられています。現在、申請にはMWあたりEUR4万のパフォーマンスボンドが必要であり、最初の期間内に容量の50%が利用されない場合、未使用の割り当ては失効します。[3]クリフォード・チャンス、「スペインにおけるデータセンターの規制上の課題」、cliffordchance.com その結果、19の大型プロジェクトがアラゴンへ移転しており、豊富な再生可能エネルギーの発電がグリッド制約を緩和しています。年間EUR66億2,500万(74億2,000万米ドル)の国家グリッドアップグレード投資が緩和をもたらす一方で、近期のグリッド混雑圧力はスペイン データセンター市場におけるマドリードのシェア拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:超大規模施設がトップを占め、エッジの勢いが増す

50MW超の超大規模サイトが2025年の設置容量の67.12%を占め、スペイン データセンター市場シェアにおけるこの規模クラスのハイパースケーラーの規模志向が確認されました。代表的なプロジェクトとしては、Microsoftのアラゴンにおけるフェーズ1の300MW建設やブラックストーンの500MWサラゴッサキャンパスがあり、それぞれが数ギガワット規模の再生可能エネルギーパイプラインに支えられています。これらの導入は、土地とエネルギーの購買力を通じてスペイン データセンター市場規模の経済性を高め、AIワークロード向けの直接インターコネクトファブリックを可能にしています。同時に、全国5Gカバレッジ率96%および複数自治体にわたるプライベートネットワーク展開が、20〜40kWラックに対応する分散コンピュートノードへの需要を生み出しています。

エッジカテゴリでの24.10%のCAGRへの成長シフトは、構造的な多様化を示しています。テレフォニカなどの通信キャリアは既存の中央局内でマイクロデータセンターイニシアティブを開始しており、地域事業者のテンプラスは遅延に敏感なビデオ分析およびIoTテレメトリーを活用すべく2025年末までに20サイトの設立を計画しています。中規模および大規模施設は、単一キャビネットのコロケーションとハイパースケール建設の間の規模を必要とする企業のギャップを埋めています。一方、小規模サイトは、安全なオンプレミス拡張を必要とする地方政府や医療機関に対応しています。この包括的な規模の連続性は、スペイン データセンター市場が北欧のベンチマークに匹敵するマルチティアエコシステムへと進化していることを示しています。

ティアタイプ別:ティア4サイトが優位を占め、プレミアムアップタイム需要を検証

ティア4施設は2025年の容量の61.02%を占め、23.10%のCAGRで成長する見込みであり、スペイン データセンター市場規模の拡大においてミッションクリティカルな回復力基準に対するエンドユーザーの選好が反映されています。PSD2およびNIS2義務に対応する金融機関は二重給電および並行保守可能な冷却を優先し、コンプライアンス重視のホスティング先としての国内の地位を強化しています。アイアン・マウンテンのようなオペレーターは、ENSおよびISO 27001認定を強調しており、これにより価格プレミアムが生まれ、迅速な事前リースが確保されています。

ティア1およびティア2の資産(多くは改修された通信交換機)は、断続的なダウンタイムのビジネスリスクが低いバックアップ、開発、コンテンツ配信の役割を担っています。エッジノードが従来の単層ホールよりも軽量な展開を優先するにつれ、中間ティアの密度は引き続き低下しています。ティア4への傾斜が強まることは、スペイン データセンター市場のシェア拡大が、冗長変圧器、超高効率UPS、高度な消火システムに投資できる事業者に偏ることを示しており、EUのサイバーセキュリティとサステナビリティの双方の目標と整合しています。

データセンタータイプ別:ハイパースケールの保有が優位を保ちつつエッジが急速に台頭

ハイパースケールおよび自社構築キャンパスが2025年の容量の73.94%を占め、スペイン データセンター市場においてクラウド大手がコアデジタルインフラの直接管理を好む傾向が浮き彫りになりました。直接の土地購入と自社製の配電設備により、事業者はソフトウェア定義ネットワーク要件と1.2未満のPUE目標を達成できます。ホールセールコロケーションは二次的なワークロードおよびマルチクラウドのフェイルオーバー向けに需要が続いており、リテールケージは資本支出を抑えて安全なフットプリントを必要とするSMEに対応しています。

エッジ施設はAI推論、リアルタイム分析、AR/VRエクスペリエンスがユーザーに近づくにつれて25.35%の予測CAGRを記録する見込みです。スペインが20のプライベートネットワーク顧客を持つ世界12位にランクされていることは、製造コリドーや物流ハブにおける着実な成長を示唆しています。未使用のコロケーションスペースは拡張のバッファを提供していますが、電力密度要件の上昇が容量消化を加速させ、旧来のホールの空室率を低下させています。メガキャンパスとマイクロノードの相互作用は、スペイン データセンター市場における規模スペクトルの両端に投資を流し込むバーベルダイナミクスを示しています。

エンドユーザー別:ITおよび通信がトップ、BFSIが最速で拡大

ITおよび通信企業は2025年の設置容量の54.76%を占め、スペインの海底ケーブル密度とクロスコンチネンタルのピアリングを活用してグローバルコンテンツをラウンドトリップ遅延50ms未満で提供しています。マドリードのエッジリング周辺のキャリアニュートラルキャンパスが高密度のインターネットエクスチェンジファブリックをホストし、通信ワークロードのスペイン データセンター市場シェアを高めています。デジタルファーストのストリーミングプラットフォームも低遅延の地域配信のためにバルセロナを好んでいます。

BFSIのワークロードはデータ主権規則を満たすために銀行がコアシステムを国内に移転することから、2031年にかけて23.20%のCAGRを記録する見込みです。ラテンアメリカに拠点を持つスペインの銀行は、マドリードからサンパウロおよびボゴタへの直接接続を活用することで取引遅延を削減し、両大陸にわたって規制上の整合性を確保しています。製造業の需要はインダストリー4.0の採用と並行して拡大しており、バルセロナ港でのマサランジのプライベート5G展開は自律型車両とロボット向けのローカライズされたコンピューティングへのトレンドを体現しています。政府、Eコマース、医療はそれぞれ小規模ながらも戦略的なスペイン データセンター産業成長のセグメントを形成しており、デジタル公共サービスの義務化が拡大するにつれてその重要性が増しています。

地理的分析

マドリードはグリッド飽和にもかかわらず2025年の全国容量の43.62%を支配しており、欧州域内および大西洋横断トラフィックのスペインのゲートウェイとしての役割を確認しています。同都市圏には、サン・フェルナンド・デ・エナーレスにあるアイアン・マウンテンの79MWキャンパスと、合計200MW超のDigital Realtyの相互接続型不動産がホストされています。ただし、新しいオークションルールと送電ノードの制約が近期の拡張を制限し、開発タイムラインが長期化しています。

バルセロナはEUR2億3,000万(2億5,760万米ドル)をかけたDigital RealtyのBCN1プロジェクトがサン・アドリア・デ・べソスで2026年に21MWのエッジ最適化容量を追加することにより、第2位のクラスターとして確立されています。同市は地中海ケーブルの直接着陸点、強固な企業プレゼンス、そして首都と比較してやや混雑の少ない電力グリッドから恩恵を受けています。フランスおよびイタリアへの近接性がピアリングの経済性を高め、AI推論ワークロードにとって好まれる拠点となっています。

スペインのその他の地域は、MicrosoftやAWSやブラックストーンからEUR300億(336億米ドル)超のコミットメントを集めたアラゴンの波に牽引されて24.85%のCAGRという最速の軌跡を記録しています。再生可能エネルギーが豊富なエストレマドゥーラとカスティーリャ=ラ・マンチャはそれぞれ1GWの次世代AIキャンパスをホストしており、ガリシアは北部のファイバーコリドーに連結した風力発電施設を検討しています。その結果、二次地域のスペイン データセンター市場規模は2031年までに4倍になる可能性があり、全国の容量のバランスが取れ、マドリードへの過度な依存が軽減されます。

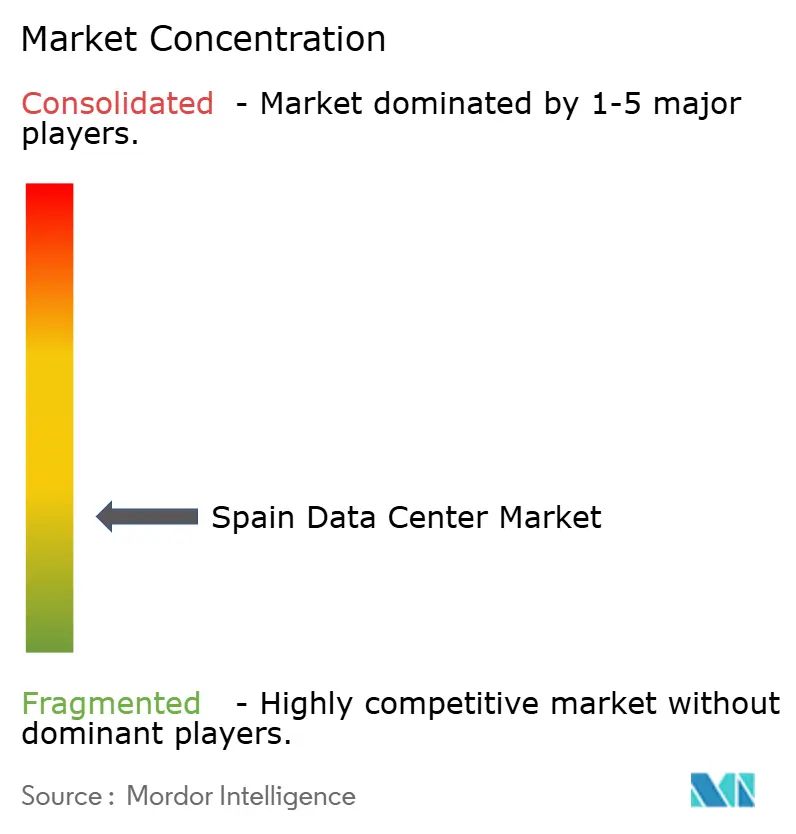

競争環境

スペインのデータセンター市場は適度に集中しており、上位5社の事業者が設置負荷の65〜70%を支配していると推計されています。エアモント・キャピタルによる2024年11月のナビアックスのEUR10億(11億2,000万米ドル)の買収は、キャリアニュートラル資産に対するプライベートエクイティの関心を示しています。メルリン・プロパティーズは274MWにまたがるEUR24億(26億9,000万米ドル)のパイプラインを追求し、節水冷却とオンサイト太陽光調達で差別化を図っており、Digital Realtyはそのバルセロナ(BCN1)プロジェクトを通じてメトロエッジのシナジーに注力しています。

競争のダイナミクスは電力容量へのアクセスに依存しており、イベルドローラとの提携を促進しています。イベルドローラは200MWポートフォリオ向けにEUR17〜20億(19億〜22億4,000万米ドル)のパートナーを求めています。技術的な参入障壁には、AIラック向けの液浸冷却および真夏の気候下で1.3未満のPUE目標を維持するためにリアルタイムで負荷係数を動的に調整するAI対応電力管理システムが含まれています。テンプラスやACSなどの新規参入者は、二次都市の既存の工業用地を活用してマドリードのグリッドキューを回避し、エッジコンピュート需要を取り込んでいます。

戦略的な動きは、立地中心型から資源中心型の競争へのシフトを示しています。事業者は10〜15年のPPA(電力購入契約)を通じて専用の再生可能エネルギー発電を確保し、市場料金へのエクスポージャーを低減しながらクライアントのスコープ2目標を達成しています。M&Aも規模拡大を加速させており、CVCによるアダム・エコテックの買収は中小規模のコロケーション資産を追加し、ブラックストーンのサラゴッサキャンパスはハイパースケールの土地バンクに対するグローバル投資家の意欲を示しています。全体として、スペイン データセンター市場は既存事業者の統合と資本力のある新規参入者によるグリーンフィールドの増殖のバランスを保っています。

スペイン データセンター産業リーダー

Equinix Inc.

Amazon Web Services Inc.

Microsoft Corporation

Digital Realty Trust Inc.

CyrusOne LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ACSとベンブロス・エナジーは、サラゴッサにEUR12億5,400万(14億米ドル)、150MWの施設に対する地域重要性の承認を取得し、2028年までに300MWへの拡張の可能性があります。

- 2025年5月:エッジ特化型事業者テンプラスは、2025年末までにスペイン全土で20のライブサイトを展開するEUR3億(3億3,600万米ドル)のプログラムを発表しました。

- 2025年4月:ACSは、余剰再生可能発電能力を活用するためにアラゴンで追加のマルチサイトデータセンター計画を発表しました。

- 2025年1月:メタはタラベラ・デ・ラ・レイナにデータセンターを建設するためEUR7億5,000万(8億4,000万米ドル)のコミットメントを行い、スペインにおけるインフラのフットプリントを強化しました。

スペイン データセンター市場レポートの調査範囲

マドリードはホットスポット別セグメントとしてカバーされています。大規模、超大規模、中規模、メガ、小規模はデータセンター規模別セグメントとしてカバーされています。ティア1および2、ティア3、ティア4はティアタイプ別セグメントとしてカバーされています。未利用、利用済みは吸収率別セグメントとしてカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| 通信 |

| その他のエンドユーザー |

| マドリード |

| バルセロナ |

| スペインのその他の地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | マドリード | ||

| バルセロナ | |||

| スペインのその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量のうちリース済みの割合を示します。例えば、100MWのデータセンターが75MWをリース済みの場合、吸収率は75%となります。稼働率またはリース済み容量とも呼ばれます。

- 高床面積 - 床面の上に設けられた高架スペースです。元の床と高架床との間の隙間は、配線、冷却、その他のデータセンター設備を収容するために使用されます。この構造により、適切な配線と冷却インフラが確保されます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床面積に基づいてセグメント化されています。メガデータセンター:ラック数が9,000超または高床面積が225,001平方フィート超;超大規模データセンター:ラック数が3,001〜9,000またはRFSが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000またはRFSが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800またはRFSが5,001〜20,000平方フィート;小規模データセンター:ラック数が200未満またはRFSが5,000平方フィート未満。

- ティアタイプ - アップタイム・インスティテュートによると、データセンターはデータセンターインフラの冗長設備の能力に基づいて4つのティアに分類されています。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4としてセグメント化されています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3カテゴリに分類されています。分類は潜在顧客へのITロードリース量に基づいています。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、通信、製造業が調査対象市場の主要エンドコンシューマーです。調査範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般的にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容される機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却、電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量のうちリース済みの割合を示します。例えば、100MWのデータセンターが75MWをリース済みの場合、吸収率は75%となります。稼働率またはリース済み容量とも呼ばれます。 |

| 高床面積 | 床面の上に設けられた高架スペースです。元の床と高架床との間の隙間は、配線、冷却、その他のデータセンター設備を収容するために使用されます。この構造により、適切な配線と冷却インフラが確保されます。平方フィート/メートルで測定されます。 |

| コンピュータルームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列間の開放スペースです。このスペースはサーバールームの最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主に2つの通路があり、ホットアイルとコールドアイルと呼ばれます。 |

| コールドアイル | ラックの前面が通路に向いている通路です。ここでは、冷却空気が通路に送られ、ラックの前面から入り込んで温度を維持します。 |

| ホットアイル | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けて排出されます。 |

| クリティカルロード | データセンター運用にとってアップタイムが重要なサーバーその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。なお、PUEが1.2〜1.5のデータセンターは高効率と見なされ、PUEが2を超えるデータセンターは非常に非効率と見なされます。 |

| 冗長性 | UPS、発電機、CRACなどの追加コンポーネントを加えることで、停電や機器故障が発生した場合でもIT機器に影響が及ばないようにするシステム設計として定義されます。 |

| 無停電電源装置(UPS) | ユーティリティ電源供給と直列に接続される装置で、ユーティリティ電源が遮断された場合でもIT機器への供給が継続されるようにバッテリーにエネルギーを蓄積します。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、データセンターには停電によるダウンタイムを防ぐために発電機が設置されています。データセンター施設にはディーゼル発電機が設置されており、通常、供給途絶を防ぐために48時間分のディーゼルが施設内に保管されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。4コンポーネントごとに1台の追加ユニットがある場合、データセンターはN+1と見なされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要となります。 |

| 2N | 2つの独立した電力配電システムが導入されている完全冗長設計を指します。したがって、一方の配電システムが完全に障害を起こした場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 行間冷却 | 列内のラック間に設置される冷却設計システムで、ホットアイルから温かい空気を吸い込み、コールドアイルに冷却空気を供給することで温度を維持します。 |

| ティア1 | ティア分類は、データセンター施設がデータセンター運用を維持する準備状況を決定します。非冗長(N)電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(ユーティリティ電力グリッドから)を持つデータセンターはティア1データセンターに分類されます。ティア1データセンターのアップタイムは99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | 冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つデータセンターはティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱設備、燃料タンクが含まれます。ティア2データセンターのアップタイムは99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。施設は計画的(施設メンテナンス)および計画外(停電、冷却故障)の中断に対して耐性を持ちます。ティア3データセンターのアップタイムは99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源供給されており、いかなる中断においても障害耐性を持ち、継続的な運用を確保します。ティア4データセンターのアップタイムは99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 高床面積が5,000平方フィート以下またはインストール可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 高床面積が5,001〜20,000平方フィートまたはインストール可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 高床面積が20,001〜75,000平方フィートまたはインストール可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 高床面積が75,001〜225,000平方フィートまたはインストール可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 高床面積が225,001平方フィート以上またはインストール可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模〜大規模企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MWを超える顧客を指します。ハイパースケール需要は主に大規模なクラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(ネットフリックス、フールー、HBO+など)から生まれます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度はスマートフォンで使用されているキャリア技術に主に依存しています。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も低速で5Gが最高速です。 |

| 光ファイバー接続ネットワーク | 農村部と都市部を高速インターネット接続でつなぐ、全国に展開された光ファイバーケーブルのネットワークです。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | 月間のスマートフォンユーザー1人あたりの平均データ消費量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。光ケーブルファイバーは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 海底ケーブルは2か所以上の着陸地点に設置された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは一点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常の運用において生成される二酸化炭素の量を測定するものです。石炭、石油、天然ガスが主な発電源であるため、この電力の消費が炭素排出に寄与しています。データセンター事業者は、施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の包括的な全体像を生成するために、あらゆる階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム