フランス化粧品市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

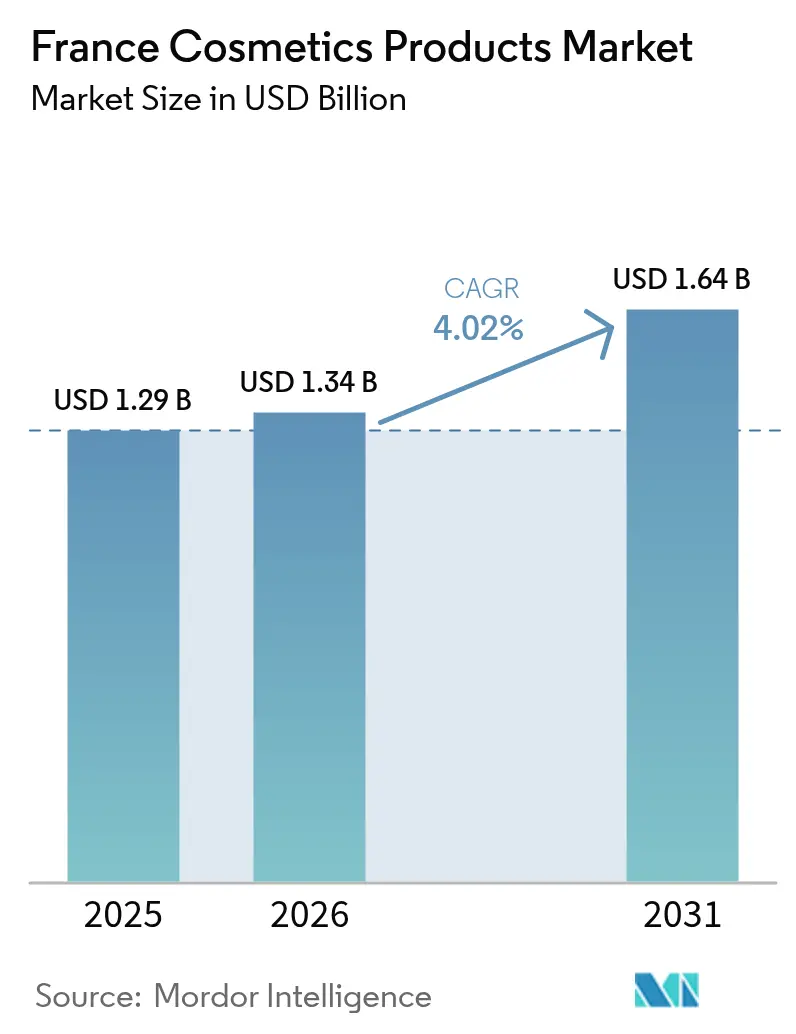

| 基準年の市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2026) | 1.34 十億米ドル |

| 市場規模 (2031) | 1.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.02% CAGR |

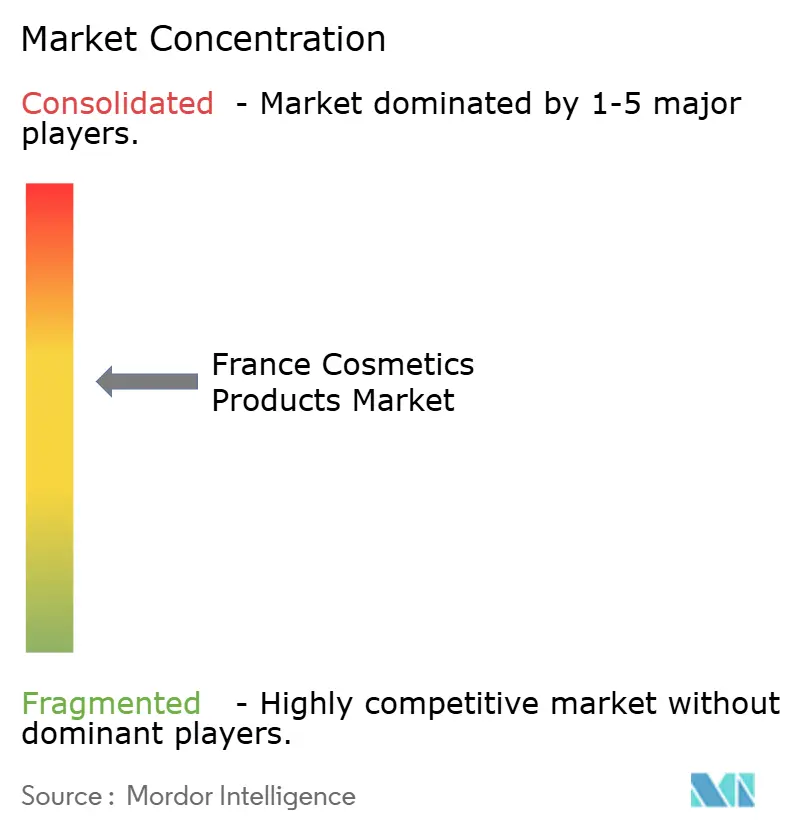

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス化粧品市場分析

フランス化粧品市場の規模は、2025年の12億9,000万米ドルから2026年には13億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.02%で2031年までに16億4,000万米ドルに達すると予測されています。消費者が臨床的に裏付けられた有効成分と薬剤師の推薦を好む傾向が強まる中、薬局での販売は引き続き拡大しており、デジタルチャネルはリーチを広げ、ダイレクト・トゥ・コンシューマーの成長を促進しています。L'Oréalは2024年に国内売上の28.2%をオンラインで達成し、Yves Rocherは現在10%のオンラインシェアを3年以内に倍増させることを目指しています。成分のイノベーションは引き続き重要な触媒となっており、BASFのペプセンシャルペプチドやClariants社のサイクロレチンなどの新製品が、プレミアム価格を支える根拠に基づいたアンチエイジング効果を提供しています。

レポートの主要ポイント

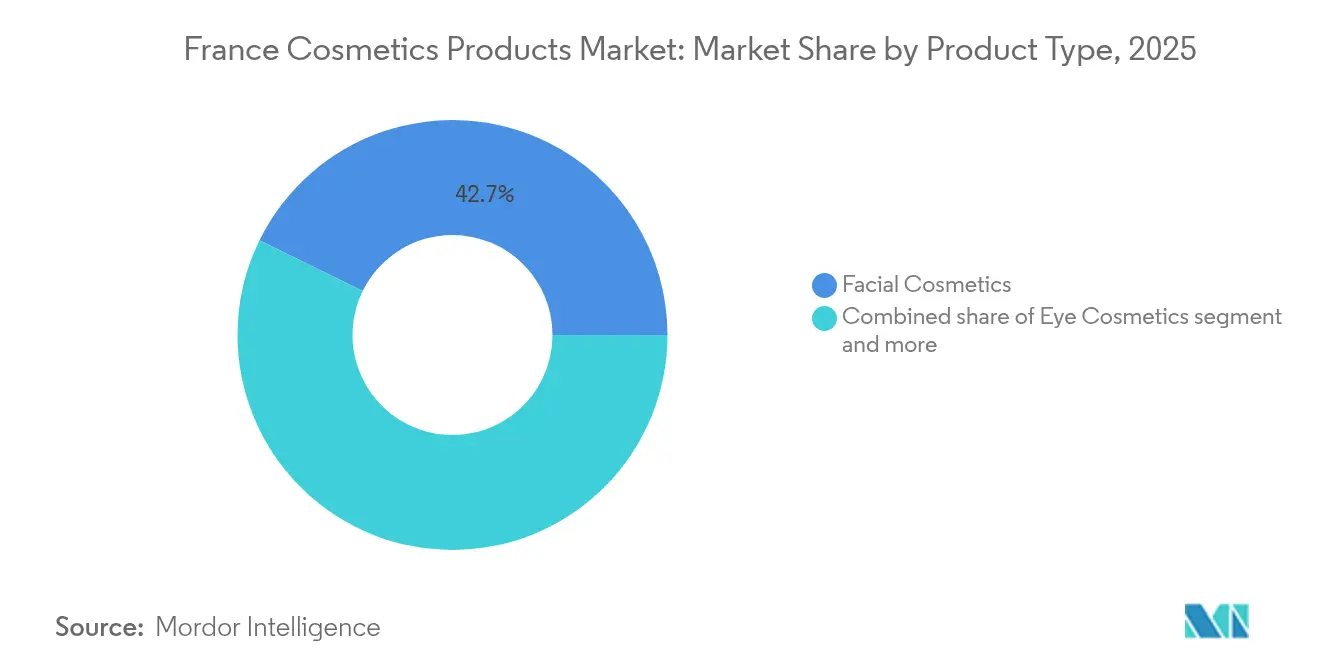

- 製品タイプ別では、フェイシャルコスメが2025年のフランス化粧品市場シェアの42.74%を占め、アイコスメは2031年にかけてCAGR 5.52%で拡大する見通しです。

- カテゴリー別では、マス製品が2025年のフランス化粧品市場規模の56.10%のシェアを維持しましたが、プレミアム製品は2031年にかけてCAGR 5.78%で拡大しています。

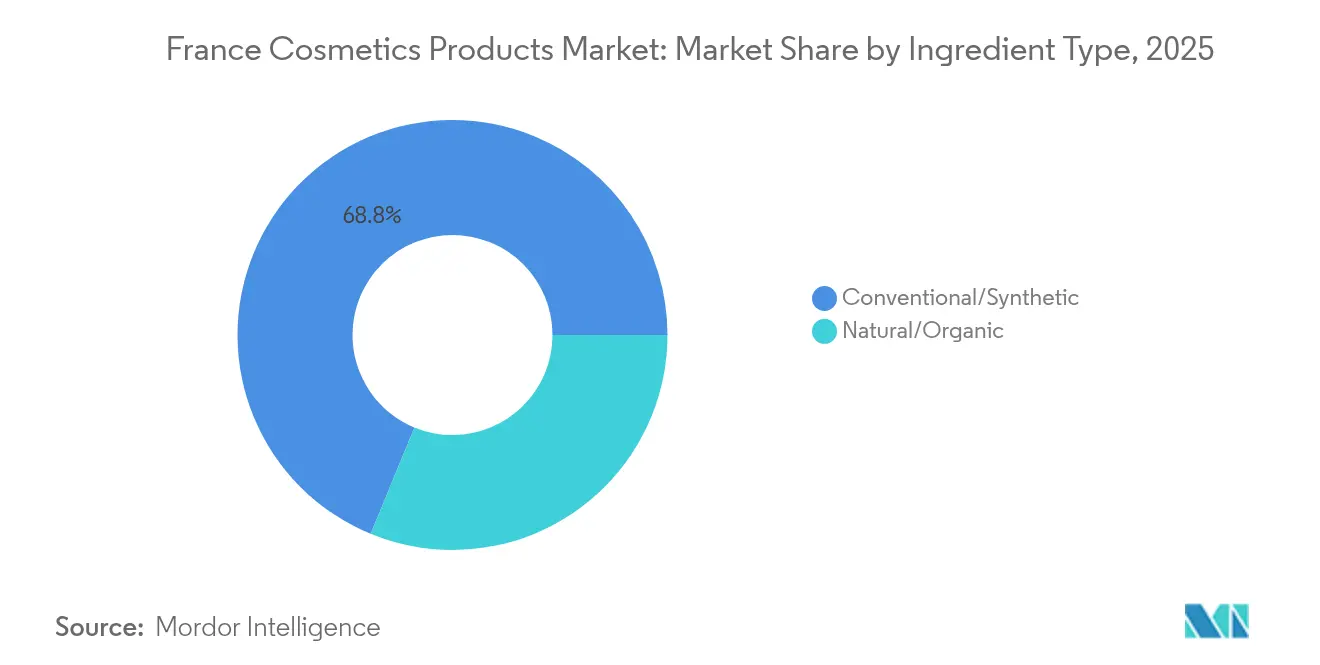

- 成分タイプ別では、従来型処方が2025年のフランス化粧品市場シェアの68.79%を占め、天然・オーガニック製品は2031年にかけてCAGR 6.21%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に37.88%のシェアでトップとなり、オンラインチャネルは2031年にかけてCAGR 5.96%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス化粧品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンラインビューティーコマースの急増 | +1.2% | 全国規模、イル=ド=フランスおよび主要都市圏に集中 | 短期(2年以内) |

| メイクアップ製品のプレミアム化 | +0.9% | 全国規模、パリ・リヨン・マルセイユのセレクティブ小売において最も顕著 | 中期(2〜4年) |

| 天然・オーガニック処方へのシフト | +0.8% | 全国規模、農村部および都市近郊での早期普及 | 中期(2〜4年) |

| 薬局主導のダーモコスメティックブーム | +1.0% | 全国規模、薬局密集地域において特に顕著 | 短期(2年以内) |

| 科学的・有効成分のイノベーション | +0.7% | 全国規模、イル=ド=フランスおよびオーヴェルニュ=ローヌ=アルプのR&Dハブが牽引 | 長期(4年以上) |

| マイクロバイオームフレンドリーおよび敏感肌向け製品の成長 | +0.5% | 全国規模、薬局および専門チャネルでの早期拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンラインビューティーコマースの急増

フランスのヘルス&ビューティーEコマースは2024年に急速に拡大し、第2四半期にはインターネットユーザーの32%がオンラインで購入し、Eコマース全体は前年比15%成長しました。フランスEコマース連盟によると、パーソナライズされた診断やサブスクリプションモデルなど、マス小売業者が対応できない要素により、化粧品が不均衡に大きなシェアを獲得しました[1]出典:フランスEコマース・通信販売連盟、「バロメーター2024」、fevad.com。L'OréalのEコマース浸透率は2024年に28.2%に達し、老舗ブランドがオンラインへシフトしていることを示しています。一方、Yves Rocherは2024年9月にマーケットプレイスを立ち上げ、サードパーティのビューティーブランドを集約することで、3年以内にオンライン収益シェアを20%に倍増させることを目指しています。デジタル加速はまた、成分の透明性とインタラクティブなデジタル体験を重視する若い消費者を獲得しているTypology Parisのようなダイレクト・トゥ・コンシューマーの新興企業も後押ししています。Amazonの実店舗型パラファーマシーへの参入はチャネルの境界をさらに曖昧にし、既存企業にオムニチャネルフルフィルメントとリアルタイム在庫管理への投資を迫っています。一方、規制も強化されており、欧州委員会がエコデザイン規制に基づいて導入予定のデジタル製品パスポートは、エンドツーエンドのトレーサビリティを義務付けるものであり、詳細な製品データインフラをすでに備えたデジタルネイティブブランドに有利に働くでしょう[2]出典:欧州委員会、「エコデザイン規制とデジタル製品パスポート」、ec.europa.eu。

メイクアップ製品のプレミアム化

Vogue Businessによると、Louis Vuittonが2025年秋にPat McGrathとのコラボレーションで制作した55本のリップスティック、10本のバーム、8種のアイシャドウパレットからなるコレクション「La Beauté」をデビューさせたことは、ラグジュアリーファッションハウスがメイクアップを革製品よりもはるかに少ない資本投資で高い利益率とブランド拡張が見込める高収益カテゴリーとして捉えるようになっていることを示しています。プレミアムビューティー製品は2030年にかけてCAGR 5.96%で拡大しており、処方やパッケージングのコスト構造が概ね同等でありながら2〜3倍の高い価格帯を維持できるため、マス市場の製品を上回るペースで成長しています。国際百貨店協会(IADS)によると、百貨店では2023年にラグジュアリー品がビューティー売上の50%を占め、プレミアムが20%、プレステージが11%となっており、上位消費者層の突出した購買力が浮き彫りになっています。このプレミアム化はカラーコスメで特に顕著であり、リップとアイメイクが百貨店のビューティー売上をリードしています。2025年のパリ・ファッション・ウィークで披露されたディープレッド、バーガンディ、プラムなどのトレンドが、数週間以内に完売する高額の限定版製品への需要を喚起しています。

天然・オーガニック処方へのシフト

天然・オーガニックコスメは2030年にかけてCAGR 6.43%で成長すると予測されており、成分カテゴリーの中で最も高い成長率を示しています。これはフランスの消費者が天然・ビオ製品をますます好み、購入前に成分ラベルを定期的に確認するようになっているためです。ブランドはサプライチェーンの管理強化で対応しており、Clarinsは2030年までに原材料の3分の1を自社で栽培する計画でトレーサビリティとプレミアムポジショニングを強化し、Laboratoires Expanscienceは現在19の原材料サプライチェーンを運営し、2024年6月にペルーで第2の加工工場を開設して350人のアボカド生産者を支援しています。これは天然原料の調達には長期的なパートナーシップと資本投資が必要であり、マス市場のプレーヤーには対応が難しいことを示しています。規制圧力もこのシフトを加速させており、EU化粧品規制とフランスのANSESは合成防腐剤や香料アレルゲンへの監視を強化し続けており、セーフティゲート2024のデータでは化粧品が製品警告の36%を占め、その多くが禁止アレルゲンであるブチルフェニルメチルプロピオナールに関連していることが示されています。天然処方はこれらのコンプライアンスリスクを回避するのに役立ちますが、投入コストが高くなるため、プレミアムブランドは利益率への圧力を吸収できる一方、マス市場の競合他社はより慎重な姿勢を維持しています。

薬局主導のダーモコスメティックブーム

フランスの薬局チャネルは2024年に他の流通形態を上回る強い成長が見込まれており、消費者が薬剤師を皮膚の健康に関する信頼できるアドバイザーとして捉え、臨床的な環境で提供される製品に対してプレミアムを支払う意欲があることが背景にあります。フェイシャルケアの売上は、ダーモコスメティックブランドが臨床試験と皮膚科医の推薦に投資することで防御可能なポジションを確立していることを示しています。特に、薬局でのメイクアップ販売は2024年に14%増加し、ダーモコスメティックの効果がスキンケアを超えてカラーコスメにまで広がっており、従来はセレクティブ小売やマス小売が支配していた分野にも影響を与えています。Pierre Fabreのアベンヌ日焼け止めは、プラスチック包装を33%削減し、フォトコレクターSKUを採用するなど、薬局ブランドがサステナビリティでも先導していることを示しており、フランスの消費者に響くデュアルバリュープロポジションを提供しています。日焼け止め販売における同チャネルの構造的優位性は、長年にわたる薬剤師と消費者の信頼関係と、特定カテゴリーの薬局限定流通を保護する規制の枠組みによって支えられており、マス小売業者が容易に模倣できない参入障壁となっています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUおよびフランスの厳格な成分規制 | -0.6% | 全国規模、EU全域の執行と連動 | 中期(2〜4年) |

| 天然・サステナブル原料の高コスト | -0.5% | 全国規模、中小規模の生産者に特に影響 | 短期(2年以内) |

| 偽造品がプレミアムセグメントに与える影響 | -0.4% | 全国規模、オンラインおよび並行輸入チャネルに集中 | 短期(2年以内) |

| 原材料価格の変動リスクの上昇 | -0.4% | グローバル規模、フランスのメーカーへの波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUおよびフランスの厳格な成分規制

フランスおよびEUにおける化粧品の規制環境は、複雑かつ多層的なコンプライアンス負担を課しており、市場参入コストを引き上げ、イノベーションを遅らせています。フランスのANSES、DGCCRF、ANSMによる監督は欧州委員会の化粧品規制を補完しており、DGCCRFが2024年1月に優良製造規範(GMP)管理の責任を引き受けたことで、EU全域のルールに加えて国内の執行層が追加されました(DGCCRF)[3]出典:DGCCRF、「BPF管理2024」、economie.gouv.fr/dgccrf。セーフティゲート2024では製品警告の36%が化粧品に関するものであり、禁止香料アレルゲンであるブチルフェニルメチルプロピオナール、未申告アレルゲン、微生物汚染、重金属が頻繁に指摘されており、執行強化の中でコンプライアンスリスクが広範に存在することが浮き彫りになっています。さらに、欧州委員会の偽造品対策に関する勧告2024/915と、エコデザイン規制に基づく予定のデジタル製品パスポートは、エンドツーエンドのサプライチェーントレーサビリティを義務付けるものであり、小規模生産者よりも大規模でデジタル成熟度の高い企業に有利に働きます(欧州化学物質庁)。欧州化学物質庁リスク評価委員会によるp-シメンの生殖毒性区分1Bへの分類提案など、成分レベルの規制変更は精油の使用を制限し、数百のSKUにわたる処方変更を必要とすることになり、細かな規制がポートフォリオ全体に波及する様子を示しています。これらの措置は消費者の安全を高める一方で、製品発売の遅延、処方コストの上昇、既存企業を保護しイノベーションを犠牲にする参入障壁の形成により、CAGRに推定マイナス0.6%の影響を与えると見られています。

天然・サステナブル原料の高コスト

天然・オーガニックコスメはCAGR 6.43%で拡大していますが、天然原料は農業収量の変動、フェアトレードプレミアム、合成成分では概ね回避できるトレーサビリティ義務にさらされているため、構造的なコスト圧力に直面しています。Clarinsが2030年までに原材料の3分の1を自社調達する計画は、農業パートナーシップや加工施設への多大な資本投資を伴うものであり、マス市場のプレーヤーが利益率を損なわずに容易に吸収できる費用ではありません。Laboratoires Expanscienceが2024年6月に開設したペルーの第2加工工場は、公正な価格と環境管理を確保する長期契約を通じて350人のアボカド生産者を支援しています。しかし、この垂直統合モデルは資本集約的であり、規模拡大に時間がかかります。Solabiaによる2024年9月のPolymerExpert買収に見られる成分サプライヤーの統合は、バイオベース化学における規模の経済を実現しようとする取り組みを反映していますが、M&Aプレミアムは最終的にメーカーの投入コストを増加させます。天然と合成の有効成分の価格差は50%を超えることもあり、ブランドは価格に敏感な消費者を遠ざけることなく天然処方への移行を進める中で、利益率の圧縮と潜在的な販売量の損失のバランスを取ることを余儀なくされています。このコスト動態は、ブランドが価格に敏感な消費者を遠ざけることなく天然処方への移行を進める中で、短期的にCAGRにマイナス0.5%の影響を与えると推定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アイコスメがフェイシャルケアの成長を上回る

フェイシャルコスメは2025年のフランス市場の42.74%を占め、ダーモコスメティックブームの恩恵を受けるファンデーション、コンシーラー、スキンケアとメイクアップのハイブリッド製品により、最大セグメントの地位を維持しています。一方、アイコスメは製品タイプの中で最も高い成長率となるCAGR 5.52%で2031年にかけて成長すると予測されており、メタリックアクセント、リバースアイライナー、アイシー・フロストアイシャドウなど2025年パリ・ファッション・ウィークのトレンドが製品イノベーションサイクルを加速させています(MakeUp in Paris)。ラグジュアリーブランドの参入もこのカテゴリーを重視しており、Louis Vuittonの2025年秋「La Beauté」ローンチには55本のリップスティックと10本のバームに加えて8種のアイシャドウパレットが含まれており、アイメイクの高い利益率と高いリピート購入ポテンシャルが反映されています(Vogue Business)。

グラスキンからソフトマットフィニッシュへのシフトやブラウントーンの復活は、SKUの増殖を促しライフサイクルを短縮するマイクロトレンドであり、アジャイルなサプライチェーンとデジタルファーストの流通を持つブランドに有利に働きます。L'Oréalのマス市場向け展開(クールシルバー、リバイタリフトレーザー、ブライトリビールSPF50など)は、ランウェーに触発されたイノベーションがいかに迅速にドラッグストアの棚に展開されるかを示しており、トレンドから市場投入までのサイクルを圧縮しています。フェイシャルケアのイノベーションはメカニズムベースの処方にますます依存しており、2024年4月に発売されたBeiersdorfのNivea Q10デュアルアクションセラムは抗糖化技術と臨床的裏付けを組み込み、既存企業を保護する参入障壁を形成しています。対照的に、アイコスメはよりトレンド主導で規制が緩やかであるため、製品サイクルが速く参入障壁が低く、市場シェアは小さいながらも高い成長率を示しており、プレミアムブランドがトレンドに敏感な若い消費者を獲得するためにこのカテゴリーに不均衡な投資を行っている理由を説明しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムが拡大しマスが縮小

マスコスメは2025年のフランス市場の56.10%を占め、スーパーマーケット、ハイパーマーケット、ドラッグストアを通じた幅広いアクセスと価格に敏感な消費者へのアピールを反映しています。しかし、プレミアム製品はマス市場の販売量成長が鈍化する中でも、消費者が高価格で有効性に裏付けられた製品へとアップグレードする傾向に牽引され、2031年にかけてCAGR 5.78%で拡大しています。ラグジュアリーブランドの参入はこの戦略的転換を示しており、Louis Vuittonの「La Beauté」ローンチ、Balmain Beautyの250ユーロ(272米ドル)のフレグランス、Estée Lauderの2025年パリフレグランスアトリエ開設は、ファッションハウスがブランドエクイティと顧客ロイヤルティを活用して化粧品市場でより大きなシェアを獲得しようとしていることを示しています。フランスの消費者の高いブランドリテラシーと産地や職人技に対して対価を支払う意欲がこのトレンドを強化しています。

マスブランドは広範な流通と手頃な価格により過半数のシェアを維持していますが、成長はプレミアムおよびダーモコスメティックセグメントに集中しています。L'Oréalのダーマトロジカルビューティー部門は2024年に9.8%成長し、マス市場ブランドのGarnier、Maybelline、L'Oréal Parisを上回りました。一方、Yves Rocherの12億ユーロ(13億1,000万米ドル)の売上と3年以内にオンライン販売を売上の20%に倍増させる目標は、中堅ブランドが利便性とパーソナライゼーションで競争するためにデジタルチャネルへ投資していることを示しています。マスからプレミアムへのシフトは製品タイプによって異なり、日焼け止めは依然として50%が薬局で流通しており、ダーモコスメティックの構造的優位性を維持していますが、全体的にフランスの消費者は臨床的有効性、成分の透明性、ブランドの威信に対してプレミアムを支払う意欲が高まっています。

成分タイプ別:コスト逆風にもかかわらず天然処方が拡大

天然・オーガニック処方は、従来型・合成成分が回避できる構造的なコストおよび処方上の課題にもかかわらず、成分タイプの中で最も高い成長率となるCAGR 6.21%で2031年にかけて成長すると予測されています。従来型成分はコスト効率、安定性、規制上の親しみやすさから2025年に68.79%のシェアで市場を支配していますが、消費者の嗜好はトレーサブルなバイオベースの選択肢へとシフトしています。ブランドは垂直統合と戦略的調達でこのトレンドに対応しており、Clarinsは2030年までに原材料の3分の1を自社生産することを目指し、Laboratoires Expanscienceは2024年6月に開設したペルーの第2加工工場を含む19のサプライチェーンを運営し、350人のアボカド生産者を支援しており、天然原料調達に必要な長期投資を示しています。受託製造業者も適応しており、PHARMA & BEAUTY Groupはコスメ処方の98%が天然由来であると報告し、フランス国内の5つの生産拠点すべてでEcocert認証を取得しており、業界全体が天然トレンドに沿っていることを示しています。

規制もこのシフトを強化しています。EU化粧品規制とフランスのANSESは合成防腐剤や香料アレルゲンへの監視を強化しており、セーフティゲート2024では化粧品が製品警告の36%を占め、その多くがブチルフェニルメチルプロピオナールなどの禁止アレルゲンに関連していると報告されています。天然処方はこれらのコンプライアンスリスクを軽減しますが、微生物学的安定性、短い賞味期限、高い製造コストなどの課題があり、プレミアムブランドは吸収できる一方でマス市場のプレーヤーは制約を受けています。サプライヤーの統合もスケーラビリティを支援しており、2024年9月のSolabiaによるPolymerExpert買収と、L'OréalおよびEvonikによるAbolis Biotechnologiesへの少数株主投資(3,500万ユーロ(3,815万米ドル)の資金調達ラウンドの一環)は、エンドツーエンドのバイオベース成分バリューチェーンへの投資を示しています。これらの動向は総じて、天然処方が一時的なニッチトレンドではなく、R&D、製造イノベーション、サプライチェーンの再構成を必要とする業界の構造的シフトであることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

流通チャネル別:薬局が好調な中でオンラインが拡大

2025年、スーパーマーケットおよびハイパーマーケットはフランスの化粧品流通の37.88%を占めていますが、オンライン小売はL'Oréalの28.2%のEコマース浸透率、Yves Rocherのオンライン販売を売上の20%に倍増させる目標、AmazonのEuropean実店舗型パラファーマシーへの参入に牽引され、2031年にかけてCAGR 5.96%で従来チャネルを上回るペースで成長しています。デジタル普及が加速しており、2024年第2四半期にはフランスのインターネットユーザーの32%がヘルス&ビューティー製品をオンラインで購入し、Eコマース全体は前年比15%成長しました。化粧品はパーソナライズされた診断、サブスクリプションモデル、マス小売業者が模倣できないダイレクト・トゥ・コンシューマーのエンゲージメントにより不均衡に大きなシェアを獲得しています。Yves Rocherの2024年9月のマーケットプレイス立ち上げはサードパーティのビューティーブランドを集約しており、AmazonやSephoraを模倣したものであり、マルチブランド・オムニチャネル・データドリブン小売への構造的シフトを示しています。一方、Sephora、Nocibé、Marionnaudなどの専門店は垂直統合とキュレーションされた体験を通じて市場シェアを拡大し続けています。

薬局チャネルは2024年に最も強い金額成長を示しており、フランスの消費者が薬剤師を皮膚の健康に関する信頼できるアドバイザーとして捉え、臨床的に推薦された製品に対してプレミアムを支払う意欲があることを反映しています。特に、薬局でのメイクアップ販売が拡大しており、ダーモコスメティックの効果がスキンケアを超えてカラーコスメにまで広がっていることを示しています。一方、スーパーマーケットおよびハイパーマーケットは、専門店のパーソナライゼーション、薬局の臨床的信頼性、オンラインプラットフォームの利便性に対抗できないため、シェアを失っています。欧州全体でオンラインファッション・ビューティー市場が強い成長を示しており、デジタル流通とオムニチャネル小売への構造的転換が強化されています。

地理的分析

フランスは化粧品の生産拠点であると同時に主要消費市場でもあり、消費者が単純に購入量を増やすのではなく、より高価格で有効性に裏付けられた製品へとアップグレードするトレンドが浮き彫りになっています。薬局チャネルは、臨床試験と皮膚科医の推薦を活用してフェイシャルケアと日焼け止めセグメントで成長を維持するダーモコスメティックブランドの防御可能なポジションを示しています。フランスはまた世界最大の化粧品輸出国でもあり、ブランドのグローバルな価格決定力とエクイティを強化しており、同セクターは22万6,000人を雇用し、710億ユーロ(773億7,000万米ドル)の売上を生み出しており、フランスの産業政策と輸出競争力の戦略的要素となっています。

R&Dと生産はイル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、プロヴァンス=アルプ=コート・ダジュールに集中しており、L'OréalはクリシーにHQを置き、NAOSラボラトリーはエクス=アン=プロヴァンスに、PHARMA & BEAUTY Groupは全国5つの工場を運営しています。有効成分のイノベーションは引き続き活発であり、2024年10月にプルノワからBASFがペプセンシャルペプチドを発売し、目尻の粗さの軽減と真皮の再緻密化において測定可能な効果を提供しています。パリはラグジュアリーコスメ市場の中心であり続けており、Louis Vuittonの「La Beauté」、Estée Lauderのパリフレグランスアトリエ(2025年)、Balmain Beautyの「Les Éternels」フレグランスなどのローンチが裕福でブランド意識の高い消費者をターゲットにしています。一方、農村部および都市近郊地域は天然・オーガニック製品の早期採用者であり、成分の透明性への消費者の広範な関心を反映しています。

規制環境は多層的であり、ANSES(成分安全性)、DGCCRF(市場監視および2024年1月以降のGMP執行)、ANSM(医薬品・化粧品境界製品)によって管理されており、確立されたプレーヤーに有利な高い参入障壁を形成しています。偽造化粧品は地理的・デジタル的リスクをもたらしており、フランス税関は2023年に2,000万点の偽造品を押収し、その92%が中国とトルコから輸入されたものであり、年間損失は8億ユーロ(8億7,200万米ドル)と推定され、プレミアムブランドに不均衡な影響を与えています。欧州委員会の偽造品対策に関する勧告2024/915とエコデザイン規制に基づく予定のデジタル製品パスポートはエンドツーエンドのトレーサビリティを義務付けるものであり、大規模でデジタル成熟度の高い企業に有利に働きます。フランスのEU単一市場へのゲートウェイとしての戦略的位置、ラグジュアリーブランドの遺産、R&Dインフラ、規制の洗練度は、オンライン流通とダイレクト・トゥ・コンシューマーモデルが実店舗の密度と薬局ネットワークの優位性を侵食し始めている中でも、継続的なグローバルな存在感を確保しています。

競合環境

フランス化粧品市場は中程度の集中度を示しており、上位5社(L'Oréal、Clarins、Estée Lauder、Coty、LVMH)が相当なシェアを保有していますが、Typology Parisのようなダイレクト・トゥ・コンシューマーの新興企業や、従来のコングロマリットを迂回するラグジュアリーファッションハウスからの持続的な圧力に直面しています。L'Oréalの2024年売上高は434億8,000万ユーロ(473億6,000万米ドル)で前年比5.1%増(同一条件ベース)、営業利益は86億9,000万ユーロ(94億7,000万米ドル)であり、年間13億ユーロ(14億2,000万米ドル)を超えるR&D投資とオムニチャネル拡大(Eコマース浸透率28.2%)を維持するための利益率の柔軟性を提供しています。戦略的統合が顕著であり、Keringが2025年10月にCreedおよびGucci、Bottega Veneta、Balenciagaの長期ライセンスを含むビューティー部門をL'Oréalに40億ユーロ(43億6,000万米ドル)で売却したことは、ビューティープラットフォームを収益的に拡大することの難しさを示しており、Kering Beauté は2025年上半期に6,000万ユーロの営業損失を計上しています。同様に、L'Occitaneの2024年の65億ユーロ(70億8,000万米ドル)での非公開化は、マス市場規模またはウルトララグジュアリーポジショニングのいずれも欠く中堅プレーヤーへの圧力を示しています。

マイクロバイオームフレンドリーな処方、バイオテクノロジー由来の有効成分、詰め替え可能なパッケージングにホワイトスペースの機会が生まれており、Laboratoires ExpanscienceのMustela詰め替えトライアルはプラスチックを76%削減し、ユーザー1人当たり年間220gのCO₂削減を達成しており、環境意識の高いフランスの消費者に響く指標となっています。戦略的パターンは天然成分サプライチェーンの垂直統合、オムニチャネル流通、臨床的裏付けを重視しています。Clarinsが2030年までに原材料の3分の1を自社調達する取り組みはトレーサビリティとプレミアムポジショニングを強化しており、L'Oréal、Clarins、Chanel、Dior、Estée Lauder、Nuxe、Shiseidoを含む15の主要企業がTrasce コンソーシアムを結成してサプライチェーンの透明性を高めており、原材料調達が戦略的リスクであるという認識を反映しています。L'Oréalの2024年8月のスイスの皮膚科企業Galdermaへの10%出資取得は、ビューティーテクノロジーと医療美容の隣接分野へのシフトを示しています。

イノベーションとデジタルエンゲージメントが既存企業と新興企業を差別化しています。INPIは2024年にL'Oréalをフランスの特許出願第3位にランク付けしており、10年ぶりにトップランクに返り咲いたことは独自技術への投資の再強化を示しています。Typology Parisのような新興の破壊的企業はダイレクト・トゥ・コンシューマーの流通と成分の透明性を活用して若い世代を獲得しており、2,100万ユーロ(2,289万米ドル)の資金調達を受けた900.careは固形コスメと詰め替え可能なフォーマットを拡大しています。全体として、競合環境は二極化しており、大規模プレーヤーはバイオテクノロジーパートナーシップと臨床的裏付けに投資し、新興企業は透明性、サステナビリティ、デジタルエンゲージメントで競争しており、どちらのアプローチにも十分なリソースを持たない中堅ブランドは利益率の圧縮と市場シェアの侵食に脆弱な状況に置かれています。

フランス化粧品産業のリーダー企業

L'Oréal S.A.

Groupe Clarins SA

The Estée Lauder Companies

Coty Inc.

LVMH Moët Hennessy Louis Vuitton

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:L'OréalとEvonikがAbolis Biotechnologiesに少数株主として出資し、バイオベース成分バリューチェーンを構築。

- 2024年9月:Yves Rocherがマルチブランドマーケットプレイスを立ち上げ、3年以内にオンライン収益の20%を目標に設定。

- 2024年6月:Laboratoires Expanscienceがサステナブルな契約のもとで350人のアボカド農家を支援するペルーの第2工場を開設。

フランス化粧品市場レポートの調査範囲

化粧品市場は、洗浄、美化、外見の向上に使用される幅広い製品を包含しています。フランス化粧品市場は、製品タイプ、カテゴリー、成分タイプ、流通チャネルによってセグメント化されています。化粧品・メイクアップ製品セグメントはフェイシャルコスメ、コスメティックアイ製品、リップ・ネイルメイクアップ製品に分類されています。カテゴリー別では、市場はマス製品とプレミアム製品に分類されています。成分タイプ別では、市場は天然・オーガニックと従来型・合成に分類されています。流通チャネルに基づいて、調査対象市場は専門店、スーパーマーケット・ハイパーマーケット、オンライン小売店、その他の流通チャネルに分類されています。市場規模の算定は、上記のすべてのセグメントについて金額ベース(米ドル)で実施されています。

| フェイシャルコスメ |

| アイコスメ |

| リップ・ネイルメイクアップ製品 |

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他チャネル |

| 製品タイプ別 | フェイシャルコスメ |

| アイコスメ | |

| リップ・ネイルメイクアップ製品 | |

| カテゴリー別 | プレミアム製品 |

| マス製品 | |

| 成分タイプ別 | 天然・オーガニック |

| 従来型・合成 | |

| 流通チャネル別 | 専門店 |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | |

| その他チャネル |

レポートで回答される主要な質問

フランス化粧品市場においてオンライン販売はどのくらいの速さで成長していますか?

オンラインチャネルは2031年にかけてCAGR 5.96%で拡大しており、すでにL'Oréalの国内売上の28.2%を占めています。

最も急速な成長を示している製品タイプはどれですか?

アイコスメはファッション主導のイノベーションサイクルに牽引され、2031年にかけてCAGR 5.52%という最も高い成長率が予測されています。

フランスにおけるプレミアム化を促進しているものは何ですか?

メイクアップに参入するラグジュアリーハウス、臨床的に裏付けられた有効成分、有効性のために対価を支払う消費者の意欲が平均価格を引き上げています。

新規参入者にとっての主な規制上のハードルは何ですか?

EUおよびフランスの多層的な成分規制、DGCCRFによるGMP監査、予定されているデジタル製品パスポートがコンプライアンスコストを増加させています。

最終更新日: