スウェーデン化粧品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

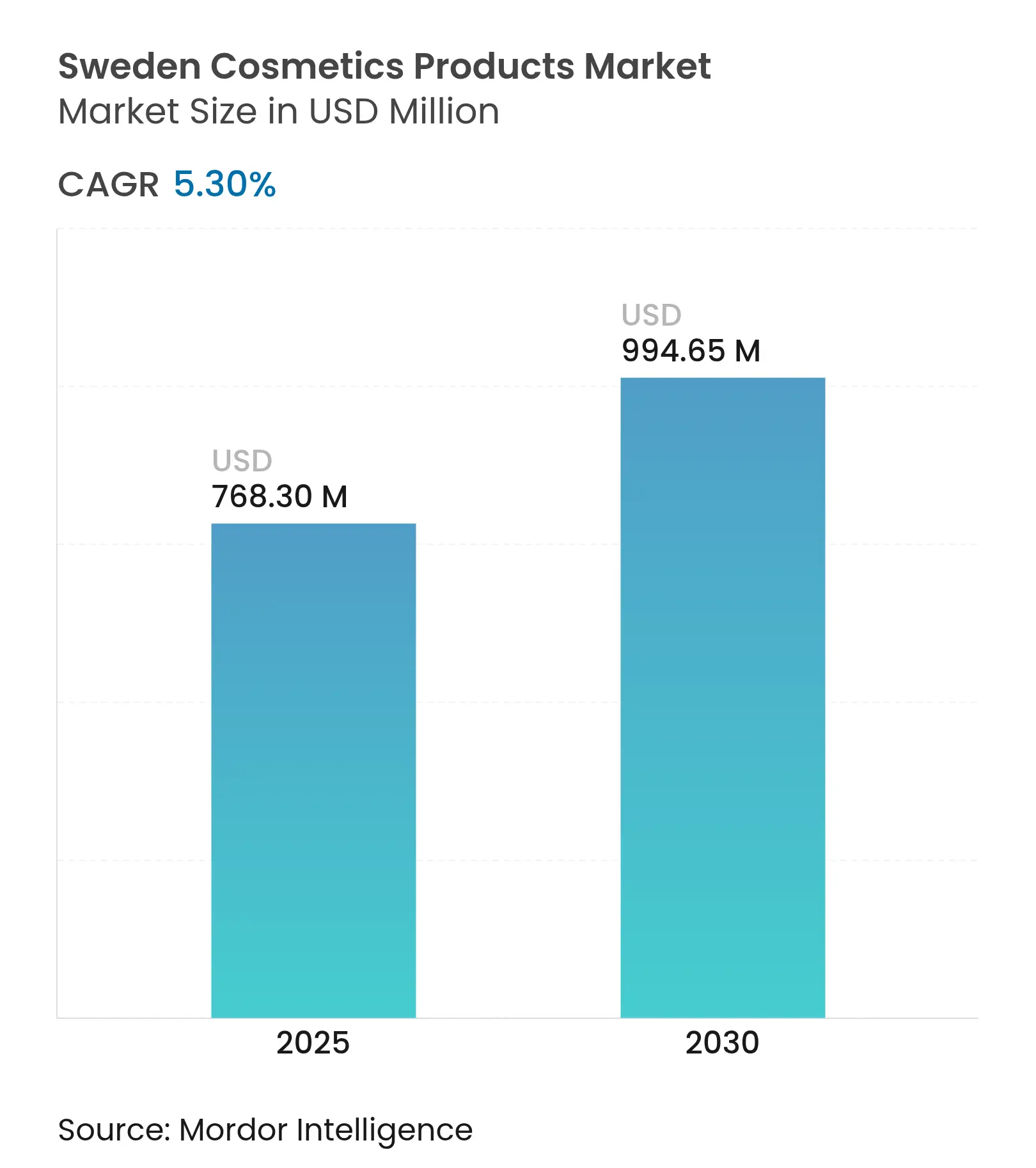

| 市場規模 (2025) | 768.30 百万米ドル |

| 市場規模 (2030) | 994.65 百万米ドル |

| 成長率 (2025 - 2030) | 5.30% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン化粧品市場分析

スウェーデン化粧品市場規模は2025年に7億6,830万米ドルとなり、2030年までに9億9,465万米ドルへ拡大し、同期間に5.30%のCAGRで成長する見通しである。プレミアムかつクリーンラベル処方への需要の高まり、男性グルーミングの着実な普及、デジタルコマースの急速な採用が、家計の債務返済コストの上昇やEUパッケージング規制への対応費用にもかかわらず、成長の勢いを維持している。サステナビリティの要請により、ブランドは化石由来成分を海洋・植物由来の代替品に置き換えるよう促されており、専門小売業者はオンラインチャネルの台頭に対抗するためロイヤルティプログラムを強化している。厳格な規制は二重の力として機能し、運営コストを引き上げる一方でブランドへの信頼を守るため、イノベーションとコンプライアンスを両立させる企業が競争優位を確保する。通貨の変動は、インフレに連動した輸入コストと相まって、スウェーデン・クローナの変動リスクを最小化する国内製造品の優位性をさらに際立たせている。

主要レポートのポイント

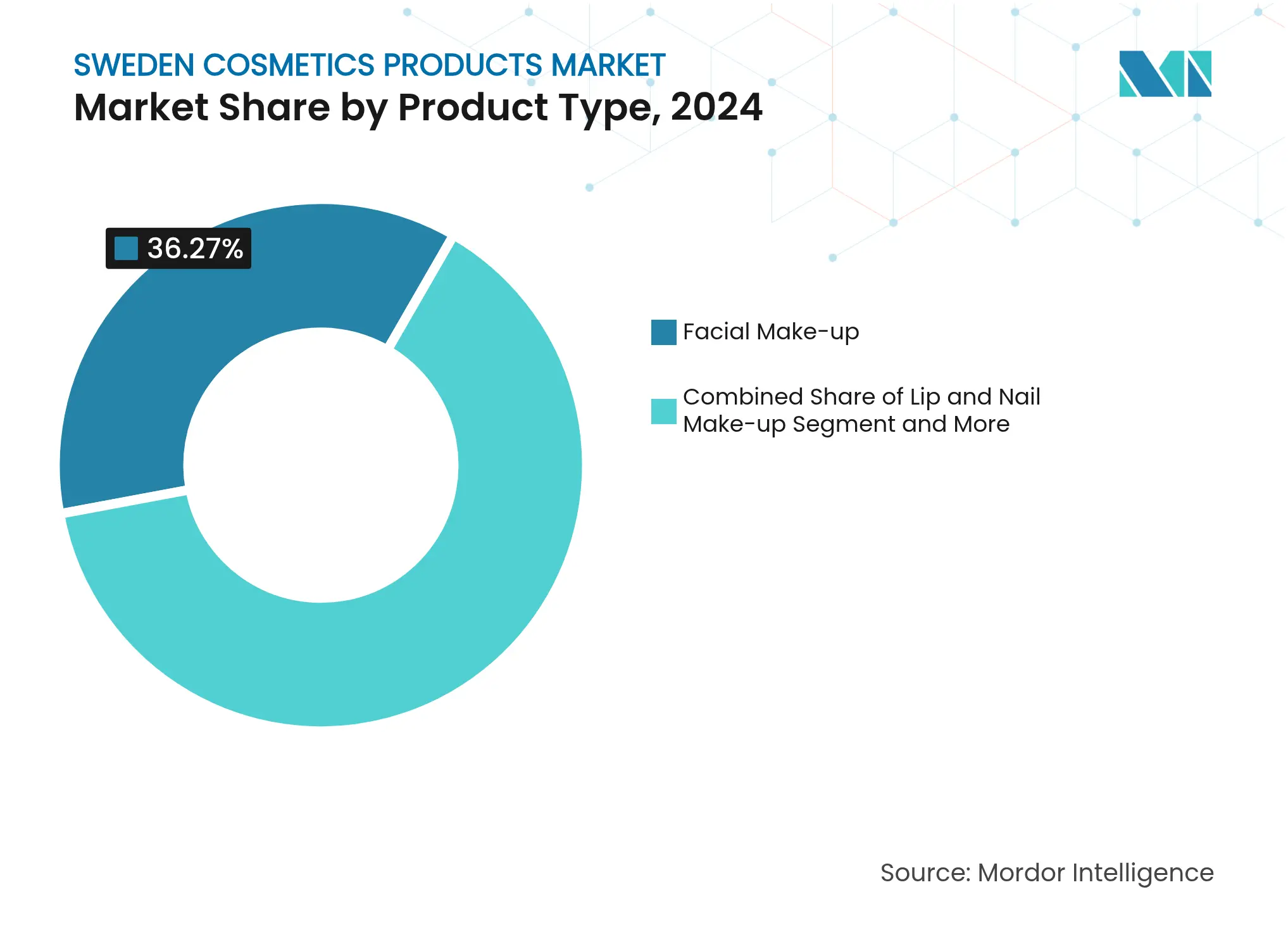

製品タイプ別では、フェイシャルメイクアップが2024年のスウェーデン化粧品市場シェアの36.27%をリードし、リップ・ネイルメイクアップ製品は2030年にかけて6.30%のCAGRを記録すると予測されている。

カテゴリー別では、マス製品が2024年に67.84%の売上シェアを獲得し、プレミアム製品は2030年にかけて7.12%のCAGRで成長する見込みである。

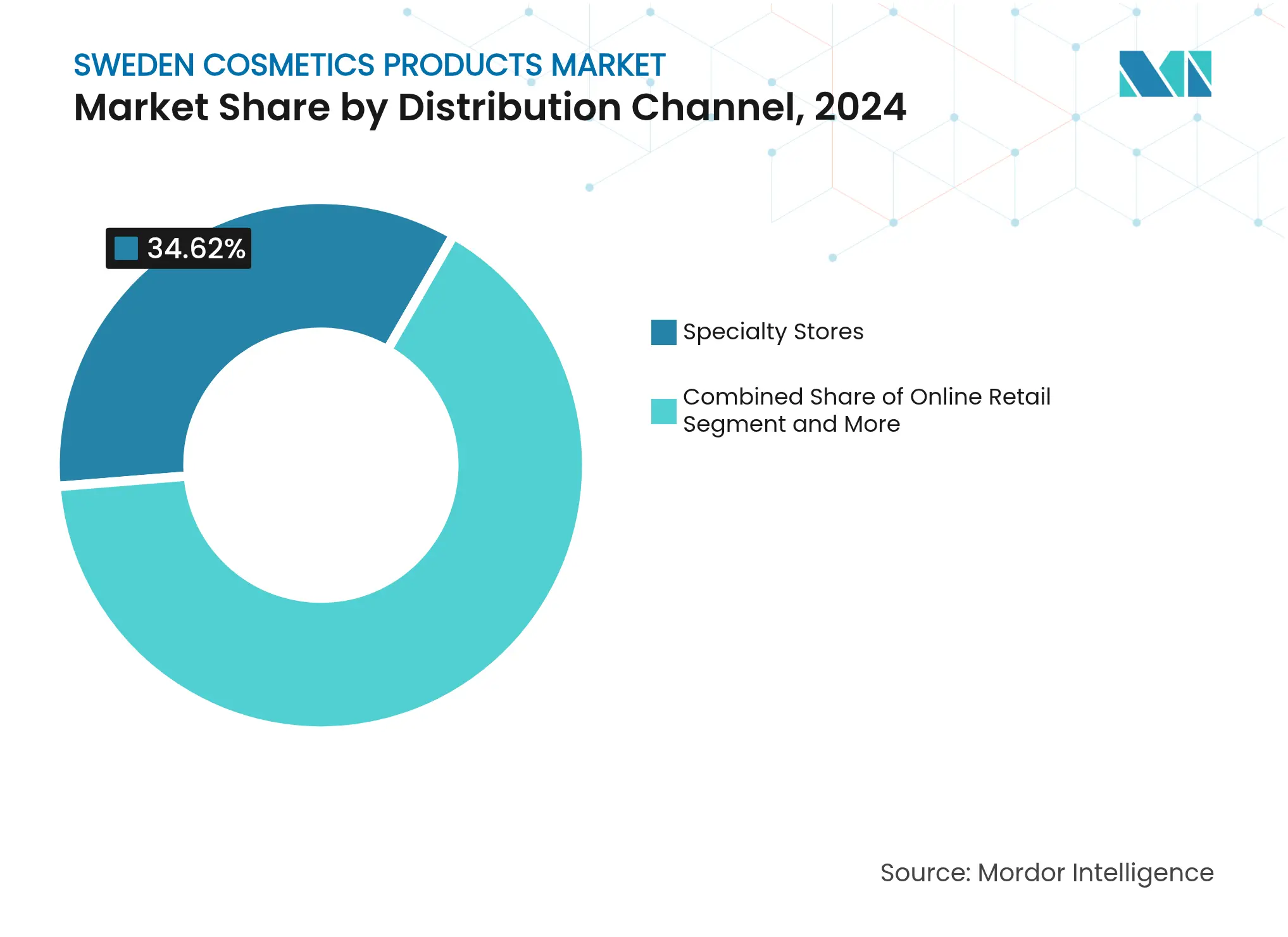

流通チャネル別では、専門美容店が2024年のスウェーデン化粧品市場規模の34.62%のシェアを保持し、オンライン小売は予測期間中に8.13%のCAGRを記録すると予想されている。

成分タイプ別では、従来型成分が2024年に81.73%のシェアを占め、ナチュラル・オーガニック成分は2030年にかけて7.81%のCAGRで成長する軌道にある。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スウェーデン化粧品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム・クリーンビューティー需要の急増 | +1.2% | ストックホルム、ヨーテボリ、マルメでの早期成長を伴う全国規模 | 中期(2〜4年) |

| 製品処方における技術的進歩 | +0.8% | ストックホルム地域にR&D集中を伴う全国規模 | 長期(4年以上) |

| EUが主導するサステナブルパッケージングの推進 | +0.7% | スウェーデンを早期採用国とするEU全域 | 中期(2〜4年) |

| 中年スウェーデン人男性における男性グルーミングの普及 | +0.6% | 都市部集中を伴う全国規模 | 短期(2年以内) |

| ストックホルムのリフィルインフラ試験運用 | +0.4% | 地域限定、ストックホルム首都圏 | 中期(2〜4年) |

| 「低ハザード」化学プロファイルに対する税額控除インセンティブ | +0.3% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プレミアム・クリーンビューティー需要の急増

スウェーデンの消費者は、透明な成分リストを持つプレミアム処方をますます優先しており、通常は裁量的支出を抑制するマクロ経済の逆風にもかかわらず、市場のプレミアム化を牽引している。このトレンドは、ノルディック・スワン・エコラベルの採用を通じて顕在化しており、化粧品製品の基準は2024年11月に更新され、合成ポリマーマイクロ粒子が除外され、環境有害物質に対する規制が強化された。この需要急増は、個人ケアの選択と環境意識の間のより広いスカンジナビア的価値観の一致を反映しており、クリーンビューティーのポジショニングと機能的パフォーマンスを真摯に統合するブランドに持続可能な競争優位をもたらしている。IDUN Minerals ABは、敏感肌向けの皮膚科医推奨処方を維持しながらノルディック・スワン認証を取得し、このポジショニングを体現している。2030年にかけて7.12%のCAGRでのプレミアムセグメントの加速は、検証済みのサステナビリティ主張や国内生産品に対してプレミアム価格を支払うスウェーデン消費者の意欲に支えられ、このトレンドが経済サイクルを超えて持続することを示している。

製品処方における技術的進歩

化粧品処方のイノベーションは、スウェーデンのバイオテクノロジーの発展、特に海洋由来成分とアップサイクル素材において加速しており、パフォーマンスとサステナビリティの両要件に対応している。Swedish Algae Factoryによるアルジカの商業規模生産は、珪藻ベースの化粧品成分における画期的な進歩を表しており、光変換特性、SPF向上効果、徐放性能を提供しながら、天然化粧品のCOSMOS認証を維持している。KTH王立工科大学での研究は、植物由来色素における並行したイノベーションを示しており、KAFFAGEコーヒー副産物素材が合成代替品に匹敵するカバレッジを達成しながら、抗酸化能力や抗糖化特性を含む追加のスキンケア効果を提供している。これらの技術的進歩は、規制要件と天然・多機能処方に対する消費者の好みの両方を満たす次世代化粧品成分の最前線にスウェーデン企業を位置づけている。Disruptive MaterialsのUpsalite技術は、2024年マーベリック・インフルエンサー成分賞を受賞し、化粧品パフォーマンス向上のために親油性・親水性物質を同時吸収する機能を提供することで、スウェーデンのイノベーションリーダーシップをさらに体現している。

EUが主導するサステナブルパッケージングの推進

2025年2月に発効し2026年8月から適用が開始されるEUパッケージング・包装廃棄物規制は、スウェーデン全土の化粧品パッケージング要件を根本的に再編する。義務的なリサイクル可能性基準、最低リサイクル含有量目標、拡大生産者責任義務は、コンプライアンスコストを生み出す一方で、サステナブルパッケージングソリューションのイノベーションを促進する。スウェーデン企業は、På(fyll)の家庭用・個人ケア製品向けサブスクリプションベースのリフィルモデルを可能にする北欧協働型再利用可能パッケージングサービスが示すように、循環型パッケージングデザインの早期採用を通じて競争優位を獲得している。この規制の推進は、自己作成のサステナビリティラベルを禁止し環境主張に第三者検証を要求するEU指令2024/825(誤解を招くグリーン主張に関する指令)と同時に進行しており、グリーンウォッシングの機会を排除しながら真のサステナビリティ投資を報いる。BillerudのスウェーデンにおけるカートンボードKM7機のグルーヴォンでの立ち上げを含む生産能力拡大は、リサイクル可能なプレミアムパッケージング素材への需要増加に対応するため国内サプライヤーを位置づけている。

中年スウェーデン人男性における男性グルーミングの普及

スウェーデン人男性(35〜55歳)の間でスキンケアへの関与が加速しており、健康意識の高まりと男性の美容ルーティンに対するスティグマの低下が背景にある。Apotek Hjärtatの2025年1月の調査によると、スウェーデン人男性の19%が積極的に肌の健康に気を配っているが、29%は適切なスキンケアルーティンの知識が低いと報告しており、18〜29歳の男性では37%に上昇している。この知識のギャップは、ヨーテボリを拠点とするMr Bear Familyが天然成分処方と手頃な高級感のポジショニングで成功を収めていることが示すように、簡素化された教育重視の男性グルーミングソリューションを提供するブランドに市場機会をもたらしている。この人口動態の変化は、より広い北欧の男性性の進化を反映しており、セルフケアの実践が社会的受容を得ながら、スウェーデンの文化的価値観に沿った実用的で飾り気のないアプローチを維持している。中年男性の採用は特にプレミアムセグメントの成長を牽引しており、この層は高い可処分所得を持ち、複雑な多段階ルーティンなしに加齢に関連するスキンケアの悩みに対応する高品質処方への投資意欲が高い。

制約の影響分析*

| 制約 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なEU・スウェーデンの化学物質安全規制 | -0.9% | スウェーデンを厳格な執行国とするEU全域 | 長期(4年以上) |

| 輸入コストのインフレとスウェーデン・クローナの変動 | -1.1% | 国際ブランドに影響する全国規模 | 短期(2年以内) |

| 中古美容品交換グループによる売上の侵食 | -0.3% | 都市部、特にストックホルム地域 | 中期(2〜4年) |

| 偽造品に対する懸念の高まり | -0.4% | オンラインチャネル集中を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格なEU・スウェーデンの化学物質安全規制

スウェーデン化学品庁(KEMI)が執行するマイクロプラスチック禁止などの国内規制と組み合わさったEU化粧品規制のスウェーデンによる厳格な実施は、特に中小ブランドや国際参入者に対してコンプライアンス負担をもたらしている。スウェーデンのマイクロプラスチック禁止は、クレンジング・ピーリング・ポリッシング製品中の5mm未満のすべてのプラスチック粒子を対象とし、下限サイズの制限なく、対象製品の包括的な処方変更を要求している。EU規則1223/2009は広範な安全性評価、製品情報ファイル、化粧品製品通知ポータルへの届出を義務付けており、スウェーデン語表示要件は国際ブランドにローカライズコストを追加している。規制の複雑さは、2028年までに微量汚染物質除去のための四次処理コストの80%を化粧品生産者が負担することを要求するEU都市廃水処理指令2024/3019によってさらに強まり、市場参入を妨げる可能性のある運営費用を追加している。

輸入コストのインフレとスウェーデン・クローナの変動

通貨変動と高い輸入関税は、特にスウェーデン税関が1,800スウェーデン・クローナを超える商品に25%の付加価値税と最大20%の関税を課すEU域外市場から調達する国際化粧品ブランドに対して利益率の圧力をもたらしている。リクスバンクによる米国貿易関税の影響分析は、包括的関税シナリオ下でスウェーデンの輸出が16%減少する可能性を示すスウェーデンの輸出脆弱性を浮き彫りにしており、報復措置は化粧品製造に不可欠なカオリン粘土の輸入に影響を与える可能性がある。IMFの予測では、スウェーデンの家計の債務返済コストが2021年の可処分所得の4%未満から2023年末までに約8%に上昇し、プレミアム化粧品への裁量的支出を制約する一方、高い借入コストが在庫と拡大への事業投資を減少させることが示されている。これらのマクロ経済的圧力は、輸入成分や完成品に依存する専門小売業者やプレミアムブランドに特に影響を与え、地域サプライチェーンを持つ国内製造業者に競争優位をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルメイクアップの優位性とリップのイノベーション

フェイシャルメイクアップは2024年に36.27%のシェアで市場リーダーシップを維持しており、ナチュラルフィニッシュのファンデーションと、ミニマリストな北欧ビューティー美学に沿った多機能製品に対するスウェーデン消費者の好みが牽引している。このセグメントは、IsaDora社のマルメ本社でのフォーカスグループを含む消費者参加型イニシアチブの恩恵を受けており、アンダートーンの多様性とより広い肌色スペクトルのニーズに対応するためウェイクアップ・ザ・グロー・ルミナスファンデーションのシェードレンジを拡大した。Swedish Algae Factoryのアルジカテクノロジーをフェイシャルメイクアップ製品に統合することで、クリーンビューティーの信頼性を維持しながらカバレッジを高めるSPF向上特性と光散乱効果が提供され、フェイシャルメイクアップカテゴリー内のプレミアムセグメント成長を支援している。

リップ・ネイルメイクアップ製品は、2030年にかけて6.30%のCAGRで最も成長の速いセグメントとして台頭しており、スウェーデンの気候条件に耐えるステートメントカラーと長持ち処方への関心の高まりを反映している。The Body Shopのアルミニウムケース入りリフィル可能ペプトーク・リップスティックコレクションの拡大は、サステナブルなリップ製品への市場需要を示しており、ネイルポリッシュのイノベーションはアクティブなスウェーデンのライフスタイルに訴求する速乾処方とチップ耐性技術に焦点を当てている。アイメイクアップとその他のフェイシャルカテゴリーは、防水処方と敏感肌対応の技術的進歩を通じて安定した成長を維持しており、IDUN Minerals ABの皮膚科医推奨アプローチとノルディック・スワン認証が成分安全性の主張を裏付けている。

注記: 全セグメントのシェアはレポート購入後に入手可能

カテゴリー別:マス市場の安定性対プレミアムの加速

マスカテゴリー製品は2024年に67.84%の市場シェアを占めており、日常的な美容必需品に対するスウェーデン消費者のコスト意識の高いアプローチと、250店舗以上の北欧店舗網を持つKIKS Groupの広範な小売ネットワークを通じたアクセスしやすいブランドの強い存在感を反映している。マスセグメントの安定性は、確立された流通関係と、ブランド乗り換えコストが低い基本スキンケアやカラー化粧品カテゴリーにおいて手頃な価格でのパフォーマンスを提供する機能的製品への消費者ロイヤルティに起因している。

プレミアムカテゴリーは2030年にかけて7.12%のCAGRで加速しており、検証済みのクリーンビューティー処方とサステナブルパッケージングのイノベーションへの投資意欲が高まるスウェーデン消費者が牽引している。CAIA Cosmeticsのストックホルムのビブリオテクスガータンへのフラッグシップストアオープンは、SEK 650〜1,100の価格帯のビューティーセッションと個別化されたアプリケーションサービスを組み合わせた体験型小売を提供し、プレミアムセグメントの拡大を体現している。プレミアムの加速は、より高い価格帯が品質、サステナビリティ、スウェーデンの価値観に沿った倫理的生産慣行を示す意識的消費に向けた広い北欧のトレンドを反映している。ラグジュアリーセグメントの成長は、スウェーデン消費者の洗練された美容知識と、北欧の倫理基準を満たす革新的処方、サステナブルパッケージング、クルエルティフリー認証に対してプレミアムを支払う意欲に対する国際ブランドの認識から恩恵を受けている。

流通チャネル別:専門知識とデジタルの利便性の融合

オンライン小売は2030年にかけて8.13%のCAGRで最も成長の速い流通チャネルとして台頭しており、Lyko Groupのスウェーデンにおけるオペレーションによってパイオニアとなった化石燃料フリー配送オプションなどのサステナビリティイニシアチブと強化されたロジスティクス能力によって加速している。Lykoの2022年2月の化石燃料フリー配送への完全移行は、PostNordを含む輸送プロバイダーがサステナブルサービスを開発するよう影響を与え、市場リーダーが顧客満足度を維持しながら業界全体の環境改善を推進できることを示している。このチャネルの成長は、スウェーデン消費者の高いデジタル採用率と、購入決定前に成分調査やレビュー参照を可能にする便利で情報豊富なショッピング体験への好みから恩恵を受けている。

専門店は、オンラインチャネルが再現できない専門的なコンサルテーションサービスと体験型小売フォーマットを通じて、2024年に34.62%の市場シェアを維持している。KICKS GroupのSkincityのプロフェッショナルスキンケア専門知識を小売オペレーションに統合することは、専門小売業者がサービス提供を強化し、対面コンサルテーションから恩恵を受けるより高いマージンカテゴリーに拡大することで適応する方法を示している。このチャネルの回復力は、知識豊富な美容アドバイザーへのスウェーデン消費者の評価と、カラーマッチングやテクスチャー評価に不可欠な触覚的評価機会に起因している。スーパーマーケットとハイパーマーケットは利便性重視の購買に対応し、薬局を含むその他のチャネルは、ヘルスケア隣接のポジショニングと専門家の推薦から恩恵を受ける敏感肌や皮膚科学的にテストされた製品において重要性を増している。

注記: 全セグメントのシェアはレポート購入後に入手可能

成分タイプ別:従来型の基盤がナチュラルの成長を支える

ナチュラル・オーガニック成分は2030年にかけて7.81%のCAGRで最も成長の速いセグメントを代表しており、スウェーデン消費者の環境意識と、天然由来処方を優遇するノルディック・スワン・エコラベル基準を通じた規制支援が牽引している。このセグメントは、Swedish Algae Factoryのアルジカのような海洋由来成分やKAFFAGEコーヒー副産物のような植物由来代替品における国内イノベーションから恩恵を受けており、クリーンビューティー要件を満たしながら機能的効果を提供している。ノルディック・スワンのガイダンスは、起源ベースの分類よりもライフサイクル環境評価を重視し、天然対合成の区別よりも全体的な環境フットプリントに基づく成分選択を奨励している。

従来型成分は2024年に81.73%の市場シェアを維持しており、製品の有効性を損なうことなくナチュラル成分の統合を可能にする処方の基盤とパフォーマンスの信頼性を提供している。このセグメントの優位性は、合成成分がパフォーマンスに不可欠なカラー化粧品や長持ち処方において特に、純粋に天然成分のみを使用して望ましい感覚特性、安定性、安全性プロファイルを達成する技術的課題を反映している。従来型成分は、確立されたサプライチェーン、規制承認の実績、マス市場のアクセシビリティを支えるコスト優位性から恩恵を受けており、天然代替品はプレミアムポジショニングとサステナビリティ重視の消費者セグメントを通じて徐々に市場シェアを獲得している。処方内での従来型成分とナチュラル成分の共存により、ブランドはパフォーマンスを最適化しながら、技術の進歩と消費者の受容の拡大に伴いナチュラル成分の含有率を段階的に高めることができる。

地理的分析

スウェーデンの化粧品市場の収益は、人口密度の高さ、堅固な購買力、広範な小売プレゼンスにより、ストックホルム、ヨーテボリ、マルメが主に牽引している。ストックホルムでは、製品開発ラボとリフィル試験ハブが繁栄しており、På(fyll)のような循環型試験に熱心なアーリーアダプターの顧客層を引き付けている。さらに、首都の文化地区近くに戦略的に位置するラグジュアリーデパートは、観光客の購買による安定した流入から恩恵を受けている。港と製造業の遺産を持つヨーテボリは、Mr Bear FamilyやSwedish Algae Factoryなどの企業の本拠地である。これらの企業は、海洋研究クラスターと輸出ロジスティクス回廊への近接性を活用している。一方、欧州大陸への窓口として機能するマルメは、越境eコマースを合理化するだけでなく、シェードレンジの検証に不可欠な多様な消費者パネルも提供している。小規模な地方都市も貢献しており、主要都市圏外でのブランド認知を維持するローカライズされた専門小売やポップアップイベントを開催している。

北欧統合により、KICKSやLykoのような小売業者はスウェーデン、ノルウェー、フィンランドにわたる共有倉庫を活用し、在庫とロジスティクスを最適化できる。しかし、国ごとの特性は依然として存在し、例えばスウェーデンの消費者はデンマークの消費者と比較してリフィルスキームや低ハザード化学物質への税額控除に対してより受容的であり、製品品揃えを形成している。EUの越境規制の整合化は北欧製品ローンチのコンプライアンスを容易にする一方、リサイクルインフラの違いにより各市場向けにカスタマイズされたパッケージングフォーマットが必要となる。

競合環境

スウェーデンの化粧品市場では、10段階中6の中程度の統合レベルで、グローバル大手と機動力のある国内プレーヤーが共存している。L'Oréalは広範な流通のためにKICKSを活用し、Estée Lauderはトラベルリテールの機会を活かしており、最近スウェーデンでのRitualsの初の独立型空港店舗オープンによって強化された。KICKSのロイヤルティアプリは消費者行動を巧みに分析し、補充サイクルを予測してサプライヤーとの取引交渉を強化している。新規参入者は、深く根付いたサステナビリティと直接的なストーリーテリングを通じてニッチを開拓している。CAIAはインフルエンサーの支持を受けて急速に全国的な注目を集めた。一方、NOOMI Stockholmの革新的な無水セラムは機内持ち込み液体制限に対応し、旅行者に訴求している。テクノロジーコラボレーションが増加しており、IsaDora社はBowerのAIリサイクル機能を組み込み、買い物客が空の容器をスキャンして報酬を獲得できるようにし、ブランドロイヤルティとエコ意識の廃棄物分別を融合させている。

競争力を維持するため、多国籍企業はR&D活動をローカライズしている。例えばUnileverは、アレルゲン低減に焦点を当てたスカンジナビアの香りのバリアントを試験中である。独占的な小売契約が激化しており、LykoはEstée Lauderの一部ブランドのオンライン先行販売権を獲得し、KICKSはSwedish Algae Factoryの強化製品の実店舗での独占権を確保している。信頼できるエコ認証を持たないブランドは棚からの撤去リスクに直面しており、スウェーデンの小売業者は科学的に検証されたサステナビリティ基準へのコミットメントを維持している。

スウェーデン化粧品業界リーダー

L'Oreal S.A.

Estee Lauder Companies Inc

Oriflame Holding AG

KICKS Group

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CAIA Cosmeticsがストックホルムのビブリオテクスガータンに初のフラッグシップストアをオープン。2フロアにわたる455平方メートルの体験型小売フォーマットで、SEK 650〜1,100の価格帯の予約制ビューティーセッションと没入型「ハウス・オブ・グロー」デザインコンセプトを特徴とする。

- 2024年9月:H&M Beautyが今秋、スウェーデン初のフラッグシップストアをオープン予定。ストックホルムのモール・オブ・スカンジナビアに220平方メートルの店舗1店と、後日ドロットニンガータンにより大きな620平方メートルの店舗1店をオープンする。

スウェーデン化粧品市場レポートの調査範囲

化粧品は、天然または合成の供給源から得られた化学化合物の混合物である。化粧品にはさまざまな用途があり、個人ケアやスキンケアを目的としたものは、身体や肌を清潔にしたり保護したりするために使用される。

スウェーデン化粧品市場は、製品タイプ、カテゴリー、流通チャネルによってセグメント化されている。製品タイプに基づき、市場はカラー化粧品とヘアスタイリング・カラーリング製品にセグメント化されている。カラー化粧品セグメントはさらに、フェイシャルメイクアップ製品、フェイスブロンザー、リップスティック製品にセグメント化されている。ヘアスタイリング・カラーリング製品セグメントはさらに、ヘアカラーとスタイリング製品にセグメント化されている。カテゴリーに基づき、市場はマスとプレミアムにセグメント化されている。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、専門店、薬局・ドラッグストア、コンビニエンス・食料品店、オンライン小売店、その他の流通チャネルにセグメント化されている。

本レポートは、上記すべてのセグメントについて、化粧品市場の規模と予測を金額(百万米ドル)で提供している。

| フェイシャルメイクアップ | ファンデーション |

| コンパクト・プレストパウダー | |

| ハイライター | |

| ブラッシュ | |

| コンシーラー・カラーコレクター | |

| コントゥアー・ブロンザー | |

| プライマー | |

| セッティングスプレー | |

| その他 | |

| アイメイクアップ | アイライナー |

| マスカラ | |

| アイシャドウ | |

| その他 | |

| リップ・ネイルメイクアップ製品 | リップスティック |

| リップライナー | |

| リップグロス | |

| ネイルポリッシュ | |

| その他 |

| マス |

| プレミアム |

| スーパーマーケット・ハイパーマーケット |

| 専門美容店 |

| オンライン小売店 |

| その他 |

| 従来型 |

| ナチュラル・オーガニック |

| 製品タイプ別 | フェイシャルメイクアップ | ファンデーション |

| コンパクト・プレストパウダー | ||

| ハイライター | ||

| ブラッシュ | ||

| コンシーラー・カラーコレクター | ||

| コントゥアー・ブロンザー | ||

| プライマー | ||

| セッティングスプレー | ||

| その他 | ||

| アイメイクアップ | アイライナー | |

| マスカラ | ||

| アイシャドウ | ||

| その他 | ||

| リップ・ネイルメイクアップ製品 | リップスティック | |

| リップライナー | ||

| リップグロス | ||

| ネイルポリッシュ | ||

| その他 | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門美容店 | ||

| オンライン小売店 | ||

| その他 | ||

| 成分タイプ別(金額) | 従来型 | |

| ナチュラル・オーガニック | ||

レポートで回答される主要な質問

2025年のスウェーデン化粧品市場の規模はどのくらいか?

7億6,830万米ドルと評価されており、2030年までに9億9,465万米ドルに達すると予測されている。

製品タイプ別でリードするセグメントはどれか?

フェイシャルメイクアップが最大であり、2024年の売上の36.27%を占めている。

スウェーデンの美容小売において最も成長の速いチャネルはどれか?

オンライン小売であり、2030年にかけて8.13%のCAGRを記録すると予想されている。

スウェーデンの化粧品パッケージング規制はどの程度厳格か?

スウェーデンはEUパッケージング・包装廃棄物規制を執行しており、2026年8月からリサイクル可能なデザインと最低リサイクル含有量が要求される。

最終更新日: