ドイツ化粧品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 18.27 十億米ドル |

| 市場規模 (2026) | 19.02 十億米ドル |

| 市場規模 (2031) | 23.24 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ化粧品市場分析

ドイツ化粧品市場規模は2026年に190億2,000万米ドルと推定され、2025年の182億7,000万米ドルから成長し、2031年には232億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.09%で成長します。プレミアムフォーミュレーションへの顕著な傾斜、流通におけるデジタルファーストのアプローチ、および成分の透明性への需要が見られます。国内プレイヤーはEUの厳格な化学物質規制を巧みに乗り越えています。消費者の健康意識が高まるにつれ、特に肌の保湿とバリア機能を強化するプロバイオティクスおよびマイクロバイオームフレンドリーな製品への関心が高まっています。プレミアムブランドは、臨床的に検証された成分、詰め替え可能なパッケージ、および皮膚科医の推薦を活用しています。一方、マスブランドはプライベートラベルと競争力のある価格設定による深化に注力し、ボリュームを維持しています。注目すべき成長分野には、リップ・ネイルメイクアップ、天然・オーガニック製品、AIを活用したパーソナライゼーションが含まれます。しかし、サプライチェーンの不安定性やPFASおよびマイクロプラスチックの禁止が迫っていることなどの課題がコンプライアンスコストを押し上げています。プライベートラベルの台頭に対抗するため、ブランドはオムニチャネルエコシステム、エピジェネティックスキン診断、およびプレステージダーモコスメティクス分野での統合を中心とした戦略をますます採用しています。

主要レポートのポイント

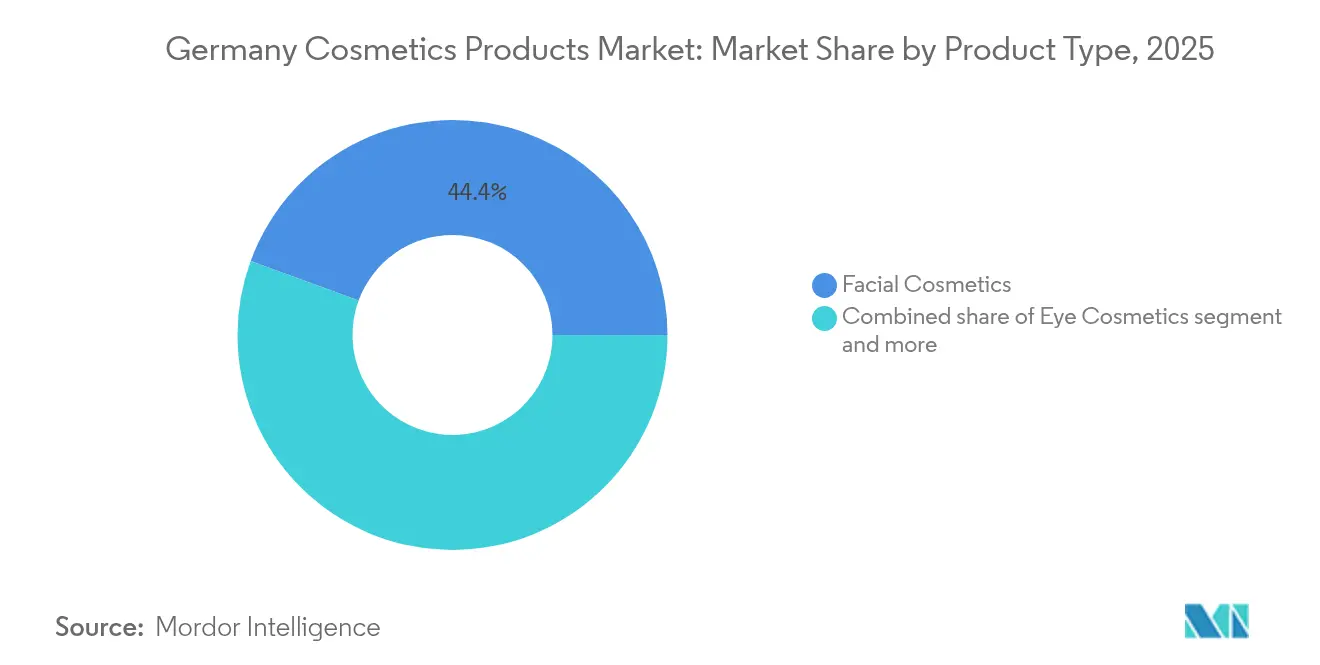

- 製品タイプ別では、フェイシャル化粧品が2025年のドイツ化粧品市場シェアの44.40%をリードし、一方でリップ・ネイルメイクアップは2031年にかけてCAGR 4.66%で成長すると予測されています。

- カテゴリー別では、マス製品が2025年の売上の61.70%を占め、プレミアム製品は2031年にかけてCAGR 5.07%で成長すると予測されています。

- 成分タイプ別では、従来型・合成成分が2025年の売上の72.35%を占めましたが、天然・オーガニック製品は予測期間中にCAGR 4.97%で拡大する見込みです。

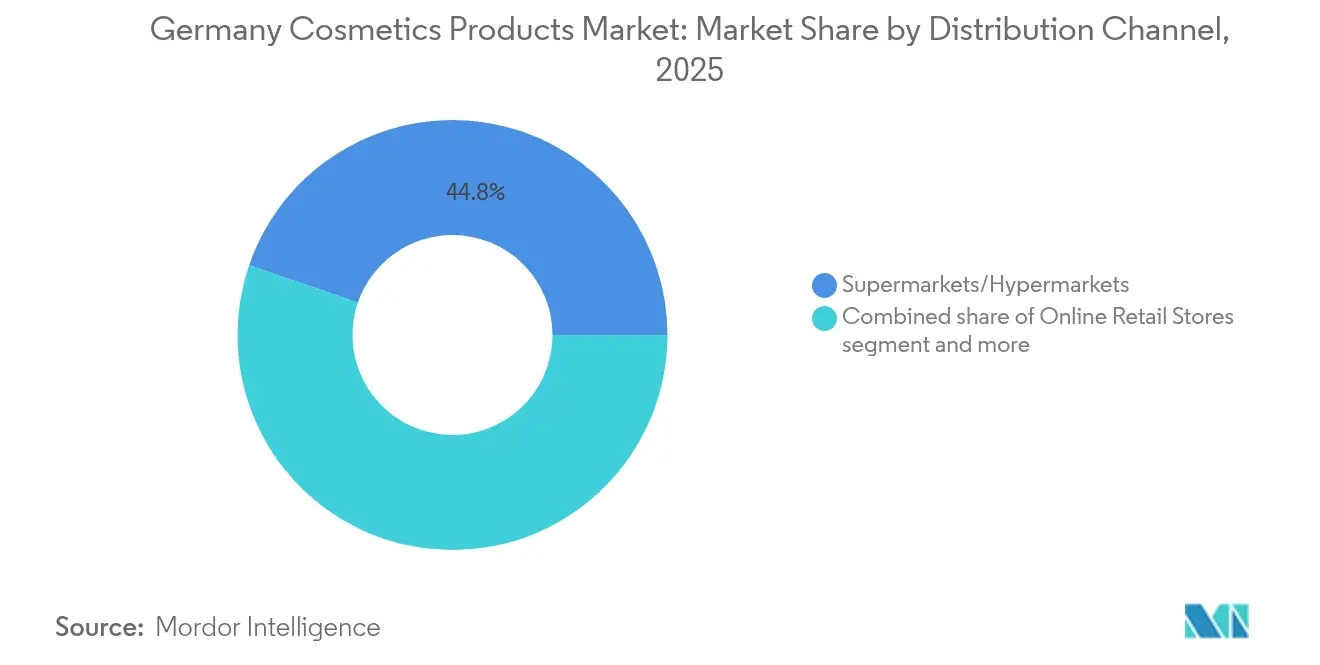

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の金額の44.75%を占めましたが、オンライン小売は2031年にかけてCAGR 5.31%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ化粧品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソーシャルメディアの影響による市場需要の拡大 | +0.6% | ドイツ | 短期(2年以内) |

| ミレニアル世代とZ世代におけるクリーン・オーガニックビューティー需要 | +0.7% | ドイツ、特に都市部(ベルリン、ミュンヘン、ハンブルク) | 中期(2〜4年) |

| 製品フォーミュレーションにおける技術的進歩 | +0.5% | ドイツ、ハンブルクとデュッセルドルフのR&Dハブ | 長期(4年以上) |

| ドイツのビューティールーティンのプレミアム化 | +0.6% | ドイツ、大都市圏で最も顕著 | 中期(2〜4年) |

| AI活用パーソナライゼーションによる需要拡大 | +0.4% | ドイツ、eコマースチャネルでの早期採用 | 短期(2年以内) |

| 可処分所得の増加による市場拡大 | +0.5% | ドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアの影響による市場拡大

ビューティーブランドは、プラットフォームネイティブなコンテンツをますます活用して製品発見プロセスを効率化し、従来の小売チャネルでの存在感が薄いニッチブランドを引き上げています。Metaによると、インフルエンサーパートナーシップの焦点は、フォロワー数が1万人から5万人のマイクロティアクリエイターへとシフトしています。これらのマイクロインフルエンサーは、セレブリティによる推薦の1.9%と比較して、6.7%という著しく高いエンゲージメント率を実現しています。これにより、プレミアムブランドが製品を宣伝するための非常にコスト効率の高い選択肢となっています。この進化するトレンドは、リアルタイムの消費者フィードバックに基づいて製品フォーミュレーションを迅速に適応できるアジャイルな市場参入者に恩恵をもたらし、既存プレイヤーに製品ローンチのタイムラインを加速させる圧力をかけています。さらに、インターネットユーザーの増加がソーシャルメディアエンゲージメントの拡大を促進しています。例えば、2024年には、世界銀行のデータによると、ドイツの人口の94%がインターネットユーザーであると報告されています[1]出典:世界銀行、「インターネットを利用する個人」、worldbank.org。

ミレニアル世代とZ世代におけるクリーン・オーガニックビューティー需要

ミレニアル世代とZ世代は、クリーン・オーガニックビューティー製品への顕著な需要とともに、ドイツの化粧品市場の成長を牽引しています。これらの若い世代は、天然・無毒・持続可能な方法で調達された成分から作られた化粧品を優先し、環境と健康への取り組みを強調しています。彼らは単なる意識の高い消費者にとどまらず、クルエルティフリー、エコフレンドリー、倫理的に生産された化粧品に対してプレミアムを支払う意欲もあり、ウェルネスと持続可能性という価値観と一致しています。2024年、Statistisches Bundesamtのデータにより、21〜39歳のドイツ人3,813万人がこのトレンドを牽引していることが明らかになりました[2]出典:Statistisches Bundesamt、「年齢層別人口」、destatis.de。この世代はまた、市場イノベーションの最前線にあり、敏感肌やアンチエイジングなど特定の悩みに合わせたパーソナライズされた多機能オーガニックスキンケアソリューションの展開を企業に促しています。さらに、35歳未満のドイツ人消費者は特に見識が高く、NATRUEやEcocertなどのサードパーティ認証に裏付けられた場合には特に、パラベン、硫酸塩、合成香料を含まない製品に追加料金を支払う意欲があります。業界の透明性へのシフトを強調する動きとして、BeiersdorfのEucerinとL'OréalのGarnierは2025年7月にEcoBeautyScoreラベルを導入しました。食品のフランスのNutri-Scoreに類似したA〜Eの環境評価を提供するこれらのラベルは、市場に新たな基準を設けました。

製品フォーミュレーションにおける技術的進歩

活性成分のイノベーションは、表面的な保湿を超えた細胞老化経路を標的とする抗糖化ペプチドとエピジェネティックモジュレーターにますます集中しています。2024年、Beiersdorfは天然アミノヒドロキシルピラノン(NAHP)から誘導された新規抗糖化成分Glycostopを配合したQ10デュアルアクションセラムを発売しました。同社は、この製品が8週間の使用後に最終糖化産物を27%削減すると主張しています。Cosmet'Agora 2025において、BASFは98%純度の発酵スクワランや従来のフォーミュレーションと比較して刺激を40%低減するカプセル化レチノイドを含む14種類の新しい化粧品活性成分を発表しました。Symriseは2024年度の化粧品成分部門で二桁成長を報告し、シリコーンを使用せずにテクスチャーを改善するマイクロバイオームフレンドリーな防腐剤と感覚モジュレーターへの需要増加が牽引しました。これらの進歩はフォーミュレーションの複雑さを増し、原材料コストの上昇を相殺するためのプレミアム価格設定を可能にしながら、社内研究開発を持つ垂直統合メーカーを契約充填業者より有利な立場に置いています。

ドイツのビューティールーティンのプレミアム化

ソーシャルメディアで皮膚科医が推薦するルーティンに影響を受けたドイツの消費者は、SKU数を統合しながら同時に1点あたりの支出を増やしています。2023/24年度において、Douglasのプレミアムビューティー売上は9.2%急増し、マスセグメントを4.1ポイント上回りました。この上昇は、50ユーロ以上のセラムや臨床グレードの日焼け止めへの消費者の嗜好の顕著なシフトによって牽引されました。一方、Schwarzkopf Professionalが牽引するHenkelのプレミアムヘアケアラインは、2024年度に6.9%のオーガニック成長を誇り、停滞するマスブランドとは対照的でした。流通チャネルもこのトレンドの影響を受けており、専門香水店と薬局がプレミアム取引の68%を占め、スーパーマーケットは引き続きマス市場を支配しています。詰め替え可能なパッケージはプレミアム化のツールとして普及しています。2024年、Beiersdorfは50店舗のdmストアでNiveaボディローションの詰め替えステーションを導入し、試用者の19%という高い再購入率を達成しました。このプレミアム化の波は、プライベートラベルの侵食からブランドを守るだけでなく、より裕福な顧客層への焦点を絞り込みます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUのマイクロプラスチックおよびPFAS成分禁止 | -0.3% | ドイツ、EU全体の規制に準拠 | 中期(2〜4年) |

| 化学成分に関する消費者の懸念 | -0.2% | ドイツ、特にミレニアル世代とZ世代 | 短期(2年以内) |

| 偽造品に関する懸念の高まり | -0.3% | ドイツ、OECDで最高の押収率 | 短期(2年以内) |

| 成分・包装のサプライチェーンの不安定性 | -0.4% | ドイツ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUのマイクロプラスチックおよびPFAS成分禁止

2024年、欧州化学物質庁はマイクロプラスチックに関する規制を導入しました。ポリエチレンおよびポリプロピレンビーズを含むリンスオフ製品は2027年10月までに禁止され、リーブオン化粧品は2029年までに禁止される予定です。同時に、EUは防水マスカラや長持ちファンデーションなどの製品に含まれるペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に対処しており、2027年に施行される予定です。これらの製品を再処方するには多大なコストがかかります。PFASをバイオ由来のフィルム形成剤に置き換えるには18〜24ヶ月の安定性試験と規制更新が必要で、大手ブランドには約4,000万ユーロのコストがかかります。Henkelは2024年のレポートで、マイクロプラスチックの期限に先立ってFaデオドラントとSchaumaシャンプーを再処方するために2,200万ユーロを割り当てたことを開示しました。社内毒性学チームを持たない小規模ブランドはより大きなコンプライアンス上の課題に直面し、市場からの撤退や買収につながる可能性があります。さらに、禁止措置は製品の差別化を低下させます。PFASなしでは、防水マスカラの持続時間が30〜40%低下し、プレミアムカテゴリーの独自性が損なわれる可能性があります。

化学成分に関する消費者の懸念

成分への懐疑心は、ニッチなウェルネスコミュニティを超えて拡大し、主に毒性学研究の広範な普及とソーシャルメディア上の「クリーンビューティー」支持者の影響により、主流の消費者の間でも広まっています。欧州委員会が実施した2024年の調査では、ドイツの消費者の63%が現在、合成香料、パラベン、またはフタル酸エステルを含む製品を積極的に避けており、2022年の51%から顕著に増加していることが明らかになりました[3]出典:欧州委員会、「2025年秋季経済予測」europa.eu。このシフトは、製品成分に対する意識と懸念の高まりを反映しています。逆説的に、この成分への不安の高まりは、化学者が創業したブランドへの関心も高めています。これらのブランドは合成活性成分を使用しているにもかかわらず、安全性プロファイルの伝達における透明性を強調しています。このトレンドは消費者教育の重要性を強調しており、成分の安全性に関する明確で正確な情報を提供することが、合成成分を完全に排除するよりも効果的なアプローチである可能性を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャル化粧品がリード、リップ・ネイルが加速

リップ・ネイルメイクアップ製品は、2026年から2031年にかけてCAGR 4.66%で最も速い拡大を記録し、2025年に44.40%という圧倒的なシェアを持つフェイシャル化粧品を上回る見込みです。リップ・ネイル製品への需要の増加は、主に大胆でトレンド主導のカラー化粧品を好むZ世代の消費者に起因しています。これらの製品は通常、ソーシャルメディアのバイラル性によって促進される6〜8週間の急速な回転サイクルを持ち、製品ライフサイクルを加速させます。このダイナミクスは、特にリップ・ネイルカテゴリーにおける衝動買いを促進します。一方、アンチエイジングセラムやSPF保湿剤などの製品に支えられたフェイシャル化粧品は、有利な人口動態トレンドから引き続き恩恵を受け、安定した成長を確保しています。

アイ化粧品は市場において中間的な位置を占めています。マスカラやアイライナーなどの従来製品の売上は安定していますが、まつ毛エクステやマイクロブレーディングなどの半永久的なソリューションへの消費者の嗜好が高まっています。これらの代替品は日常のメイクアップ適用の必要性を減らし、消費者行動の変化を示しています。フェイシャル化粧品セグメントでは、BeiersdorfのQ10デュアルアクションセラムが多機能フォーミュレーションへの業界の動きを例示しています。抗糖化ペプチドとヒアルロン酸を組み合わせたこの製品は、30〜50ユーロのプレミアム価格帯を実現する能力を示しています。しかし、リップ・ネイルセグメントは欧州連合のPFAS禁止により潜在的な課題に直面しています。この規制は長持ちリップフォーミュレーションに不均衡な影響を与え、2027年以降のセグメントの成長軌道を鈍化させる可能性があります。同等のパフォーマンスを提供できるバイオベースのフィルム形成剤の採用は、この影響を軽減しセグメントの成長を維持するために不可欠です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:プレミアムがシェアを拡大、マスはボリュームを守る

ドイツのプレミアム化粧品セグメントは2031年にかけてCAGR約5.07%で成長し、マス市場製品との売上格差を縮小すると予測されています。2025年、マス市場製品は化粧品総売上の約61.70%を占めました。このプレミアム化のトレンドは、消費者の焦点が量から質へとシフトしていることを示しています。高性能で技術的に先進的かつ体験重視の製品への需要が高まっています。この成長の主要ドライバーには、特に大都市圏や富裕層エリアでの可処分所得の増加が含まれ、消費者がプレミアムビューティーアイテムにより多くを支出できるようになっています。セルフケアとウェルネスを重視するミレニアル世代とZ世代は、このシフトの最前線にあり、革新的なフォーミュレーション、パーソナライズされたタッチ、強化された感覚体験を持つ製品を積極的に求めています。

マス市場製品はプライベートラベルの浸透とドラッグストアでの広範な入手可能性に支えられて引き続き支配的ですが、プレミアムセグメントの成長は世帯収入が高いベルリン、ミュンヘン、ハンブルクなどの大都市圏に顕著に集中しています。対照的に、マス製品は小都市や農村部で優勢です。マスとプレミアムセグメントの分断は続く可能性が高いものの、プレミアム成分とマス市場パッケージングを融合したハイブリッドモデルへの顕著なトレンドが見られます。

成分タイプ別:合成の優位性の中で天然・オーガニックが拡大

2025年、従来型・合成成分は総売上の72.35%に貢献しました。しかし、天然・オーガニックフォーミュレーションは主にミレニアル世代とZ世代の消費者からの需要増加に牽引され、CAGR 4.97%で成長すると予測されています。これらの世代は特にCOSMOS認証およびヴィーガンラベル製品に引き付けられており、持続可能性と倫理的調達への消費者嗜好のシフトを反映しています。2025年7月、BeiersdorfとL'OréalはEcoBeautyScoreラベルを導入し、AからEまでの環境評価を付与しました。このイニシアチブは業界内の透明性を制度化し、持続可能性の取り組みが遅れている企業に製品の再処方を促すことを目的としています。

合成成分はその安定性と有効性、特にアンチエイジングセラムや日焼け止めなどの活性成分主導の製品において優位性を維持しています。Cosmet'Agora 2025で注目されたBASFのカプセル化レチノイドは、天然の対応品と比較して刺激を40%低減し、ダーモコスメティクスのプレミアム選択肢となっています。一方、Symriseは2024年に二桁成長を経験し、天然代替品よりも広域抗菌活性に優れたマイクロバイオームフレンドリーな合成防腐剤が牽引しました。天然と合成の区別はますます曖昧になっています。例えば、合成生物学によってサトウキビから生産されるバイオ発酵スクワランはCOSMOSの天然分類を満たしながら、サメの肝臓やオリーブなどの従来の原料からは達成困難な98%の純度を誇っています。

流通チャネル別:オンライン小売が急増、スーパーマーケットが地位を維持

2025年、スーパーマーケットとハイパーマーケットは流通市場シェアの44.75%を占め、マス市場セグメントでの優位性を維持しました。しかし、オンライン小売店はCAGR 5.31%で成長すると予測されており、最も成長の速い流通チャネルとなっています。この成長は主に、オンラインショッピング体験を向上させることで返品率を大幅に低下させたAI活用診断とバーチャル試着ツールの進歩によって牽引されています。注目すべき例はBeiersdorfのO.W.Nプラットフォームで、完全にオンラインで運営されています。このプラットフォームは、エピジェネティックスキン分析とカスタマイズされたセラムをバンドルする革新的なアプローチにより、平均取引額150ユーロを達成し、デジタルチャネルがプレミアム価格を実現できる可能性を示しました。これはパーソナライズされたスキンケアソリューションを求める消費者に対応しています。

専門店、特に香水店と薬局チェーンは、対面コンサルテーションを通じて顧客を効果的に引き付けるプレミアムブランドの発見ハブとして引き続き重要な役割を果たしています。これらの店舗は、高級製品に不可欠な触覚的でパーソナライズされたショッピング体験を提供しています。一方、スーパーマーケットとハイパーマーケットはプライベートラベルの提供を拡大することで市場シェアを守っています。例えば、dm-drogerie marktはプライベートラベルの浸透を高め、Rossmannは2024年にe.l.f. Cosmeticsを導入し、手頃ながら品質の高い製品を求めるマス市場消費者に対応しました。これらの戦略は、ブランド製品のコスト効率の高い代替品を提供しながら、ワンストップショッピングの利便性を消費者に提供しています。流通チャネルの状況はますます二極化しています。オンラインプラットフォームと専門店はプレミアム化のトレンドを活用し、品質とパーソナライゼーションにプレミアムを支払う意欲のある消費者を引き付けています。対照的に、スーパーマーケットとハイパーマーケットはマス市場のボリュームに注力することで地位を固めています。この進化するダイナミクスにより、中間層のデパートは脆弱な立場に置かれており、プレミアムとマス市場チャネルの両方が提供する明確な価値提案との競争に苦しんでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ドイツの化粧品市場は、より広いヨーロッパの規制・競争環境に組み込まれながらも、独特の消費者行動を示しています。これらの行動は、ドラッグストアが支配する小売環境とダーモコスメティクスブランドへの強い傾向に大きく影響されています。プレミアム化のトレンドは、ベルリン、ミュンヘン、ハンブルクなどの大都市圏で特に顕著です。これらの都市では、高所得世帯が専門香水店の成長とニッチフレグランスの採用増加に大きく貢献しています。逆に、農村地域や小都市では異なる消費パターンが見られ、より多様な市場ダイナミクスを反映しています。

欧州連合最大の経済国として、ドイツは近隣市場にも影響を及ぼすことが多い規制トレンドの形成において重要な役割を果たしています。例えば、欧州化学物質庁はマイクロプラスチックに関する規制を最終決定しており、2027年の施行が予定されており、PFASの禁止も見込まれています。さらに、ドイツがOECD諸国の中で世界の偽造品押収シェアが最も高い国であるという地位は、継続的な執行上の課題を浮き彫りにしています。これらの課題は、真正性が重要な懸念事項であるプレミアムフレグランスやアンチエイジングセラムなどの高価値製品において、オンラインマーケットプレイスへの消費者の信頼を損なっています。

越境ショッピングが増加しており、ドイツの消費者は国内市場では入手できないニッチブランドを発見するためにフランスやイタリアのeコマースプラットフォームを利用しています。同時に、東欧からの観光客がベルリンとミュンヘンの香水店での店内売上を押し上げています。しかし、課題がないわけではありません。欧州委員会が指摘するスキル不足と高エネルギーコストが製造生産性を阻害しています。この制約は、利益率を損なうことなく賃金主導のコストインフレを吸収するブランドの能力を妨げています。EUの中心に位置するドイツの戦略的地位は、大陸全体の流通のロジスティクスの要として確立されています。しかし、2024年にEUのFMCGメーカーの88%が調達上の課題を挙げており、サプライチェーンの不安定性が製品ローンチの遅延と在庫サイクルの逼迫を引き起こしています。厳格な規制、見識の高い消費者、断片化した小売シーンの合流は、ドイツを両刃の剣として位置づけています。クリーンビューティーイノベーションの肥沃な土壌であると同時に、小規模プレイヤーを脇に追いやる可能性のあるコンプライアンスコストの警告的な事例でもあります。

競争環境

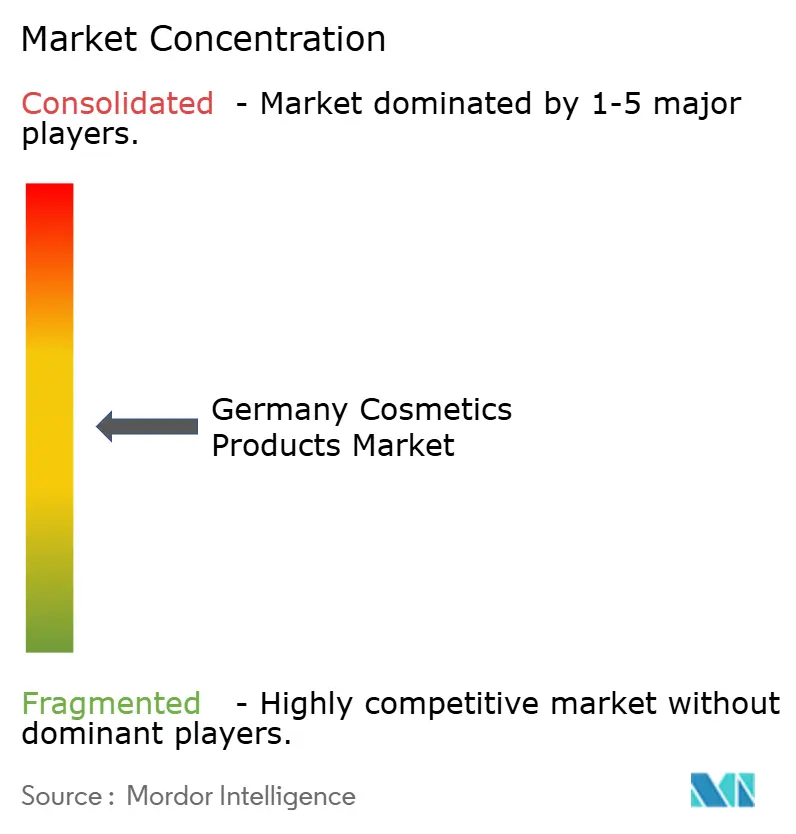

ドイツの化粧品市場では、競争は構造化されており、適度に集中しています。多国籍企業と国内メーカーは、広範な研究能力を活用し革新的な製品を導入することで、市場ランドスケープの形成において重要な役割を果たしています。Beiersdorf AG、L'Oréal S.A.、Coty Inc.、The Procter and Gamble Company、Unileverなどの著名なプレイヤーは、ドイツ国内に戦略的に配置された製造施設と研究センターを通じて強固な地位を確立し、地域および地方の需要に効果的に対応しています。

バリューチェーン全体にわたる技術統合は、市場内の競合他社を差別化する重要な要素として機能しています。企業はパーソナライズされた製品提供を実現するために人工知能システムをますます採用し、製品の有効性を高めるための成分に関する高度な研究を実施し、消費者との関係を強化するための包括的なデジタルエンゲージメントプラットフォームを開発しています。これらの技術的進歩は、顧客維持率の向上を目指すだけでなく、運営効率の最適化にも焦点を当て、競争上の優位性を提供しています。

市場は、持続可能なパッケージングソリューションの開発、パーソナライズされたビューティーテクノロジーの統合、多様な消費者層に合わせた専門的な製品フォーミュレーションの創出などの分野で重要な戦略的機会を提供しています。新興プレイヤーは、直接消費者向け流通モデルを活用し、ターゲットを絞ったデジタルマーケティング戦略を実施することで存在感を高めています。競争環境は体系的な変革を遂げており、環境持続可能性イニシアチブ、デジタルインフラの強化、科学的研究による製品の検証に強い重点が置かれています。主要な市場参加者は、イノベーションへの投資と運営最適化のバランスを効果的に取り、規制基準へのコンプライアンスを確保し、消費者の進化するニーズと嗜好に対応することで成功を示しています。

ドイツ化粧品産業のリーダー企業

Beiersdorf AG

L'Oréal S.A.

Unilever PLC

The Procter and Gamble Company

Coty Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Beiersdorf、L'Oréal、Cotyは欧州ポートフォリオ全体にEcoBeautyScoreラベリングシステムを導入し、AからEまでの環境評価を付与しました。食品業界で使用されるNutri-Scoreシステムに類似したこのイニシアチブは、ビューティー市場内の持続可能性の透明性を確立することを目的としています。この動きは競合他社に同様のフレームワークの採用を迫るか、消費者の反発に直面するリスクを負わせる可能性があります。

- 2025年1月:e.l.f. Beautyはドイツで「e.l.f. von zehn」キャンペーンを開始し、ビューティーへの遊び心あるアプローチを通じて手頃で高性能な製品を強調しました。このキャンペーンでは、Power Grip PrimerやGlow Reviver Lip Oilなどの製品が紹介されました。

- 2024年9月:Beiersdorfは、同社の特許取得済みの皮膚特異的エイジクロックテクノロジーを組み込んだEucerinブランド初のエピジェネティックセラムを発売しました。このテクノロジーは、エピジェネティックパターンに基づくアルゴリズムを使用して皮膚の生物学的年齢を測定します。

ドイツ化粧品市場レポートの範囲

美容・パーソナルケア製品は、外見、衛生、および全体的な健康を向上させるために使用される幅広い品目を包含しています。消費者がプレミアムスキンケア、ウェルネス重視のフォーミュレーション、およびサステナブルな美容ソリューションを優先するにつれ、ドイツの美容・パーソナルケア製品に対する需要は増加しています。

調査対象市場は、製品タイプ、カテゴリー、成分タイプ、および流通チャネルによってセグメント化されています。製品タイプ別では、市場はパーソナルケア製品とコスメティクス・メイクアップ製品にセグメント化されています。パーソナルケア製品セグメントは、さらにヘアケア製品、スキンケア製品、バス&シャワー、オーラルケア製品、メンズグルーミング製品、デオドラント&制汗剤、ならびに香水・フレグランスにセグメント化されています。コスメティクス・メイクアップ製品セグメントは、さらにフェイシャルコスメティクス、アイコスメティク製品、ならびにリップ・ネイルメイクアップ製品にセグメント化されています。カテゴリー別では、調査対象市場はプレミアム製品とマス製品にセグメント化されています。成分タイプ別では、市場はナチュラル&オーガニックと従来型・合成にセグメント化されています。流通チャネル別では、市場は専門小売店、スーパーマーケット・ハイパーマーケット、オンライン小売チャネル、およびその他の流通チャネルにセグメント化されています。市場規模の算定は、上記すべてのセグメントについてUSDによる金額ベースで行われています。

| フェイシャル化粧品 |

| アイ化粧品 |

| リップ・ネイルメイクアップ製品 |

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他チャネル |

| 製品タイプ別 | フェイシャル化粧品 |

| アイ化粧品 | |

| リップ・ネイルメイクアップ製品 | |

| カテゴリー別 | プレミアム製品 |

| マス製品 | |

| 成分タイプ別 | 天然・オーガニック |

| 従来型・合成 | |

| 流通チャネル別 | 専門店 |

| スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | |

| その他チャネル |

レポートで回答される主要な質問

2031年のドイツ化粧品市場の予測値は?

市場は2031年までに232億4,000万米ドルに達すると予測されています。

2031年に向けて最も速く拡大している製品カテゴリーはどれですか?

リップ・ネイルメイクアップはCAGR 4.66%を記録すると予想されており、最も成長の速いセグメントとなっています。

プレミアムのシェアはマス製品と比較してどの程度ですか?

マス製品は依然として2025年の売上の61.70%を生み出していますが、プレミアムラインはCAGR 5.07%で拡大しており、着実に格差を縮めています。

最も速く成長する小売チャネルはどれですか?

オンライン小売はCAGR 5.31%で成長すると予測されており、全チャネルの中で最速です。

最終更新日: