日本キッチン家電市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

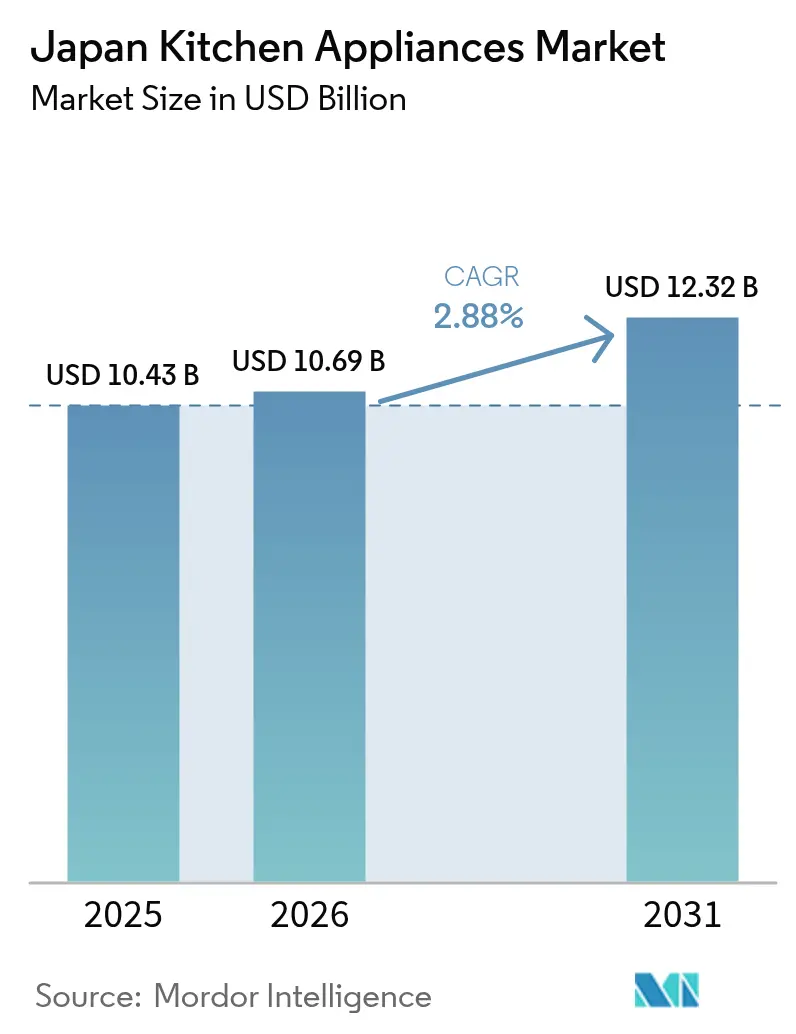

| 基準年の市場規模 (2025) | 10.43 十億米ドル |

| 市場規模 (2026) | 10.69 十億米ドル |

| 市場規模 (2031) | 12.32 十億米ドル |

| 成長率 (2026 - 2031) | 2.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本キッチン家電市場分析

日本キッチン家電市場規模は2025年に104億3,000万米ドルに達し、2026年には107億米ドル、2031年までに123億2,000万米ドルに達すると予測されており、CAGRは2.88%です。近期の成長は、2030年まで延長されたトップランナー省エネ基準の枠組みと、省エネモデルの価格プレミアムの相当部分を還付する補助金制度に支えられた買い替え需要の解放を反映しています。新規世帯形成を抑制する高齢化人口の増加は、プレミアム化サイクルおよびオンライン普及率の上昇と相反しており、これが販売単価を押し上げる一方で販売台数は安定を維持しています[1]。電子商取引はすでに家電購入の大きな割合を占めており、店舗型チャネルよりも速いペースで成長を続け、発見・決済・配送・アフターサービスの流れを再構築しています。地域別のダイナミクスは不均一な勢いを示しており、関東が最大の基盤を維持する一方、関西は観光および改装関連需要を背景に最も速い成長軌道を記録しています。

主要レポートのポイント

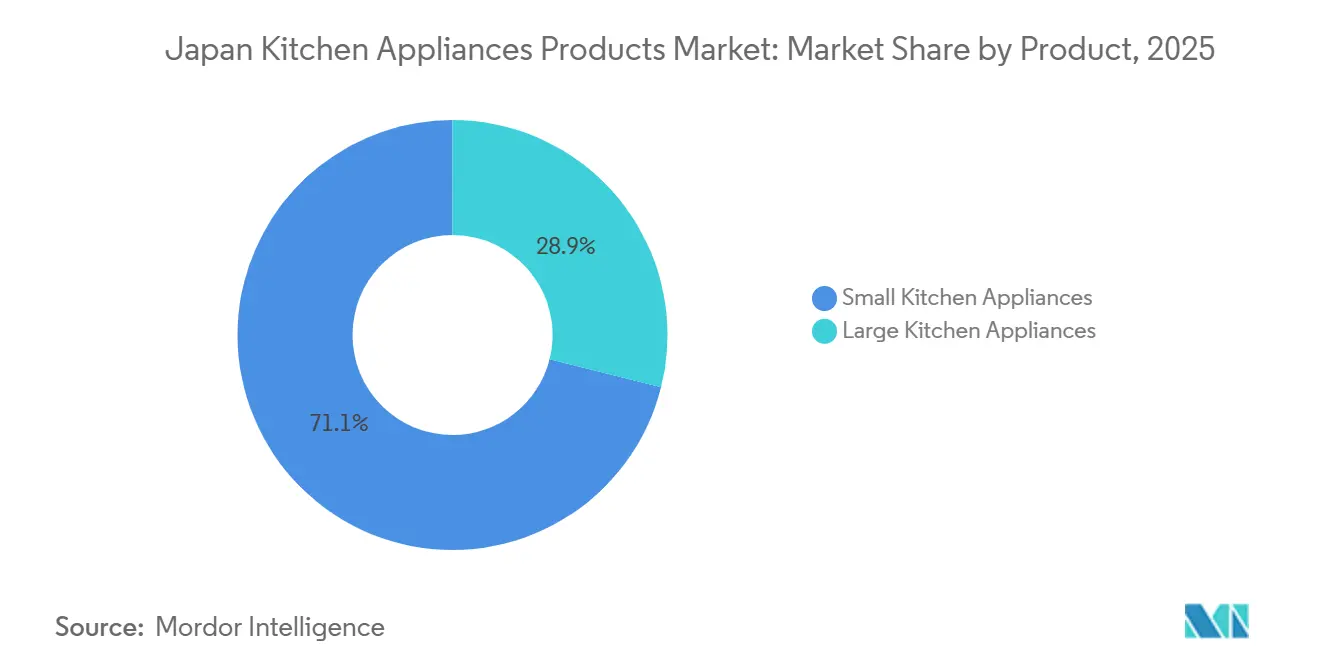

- 製品別では、大型キッチン家電が2025年の日本キッチン家電市場シェアの28.97%をリードし、小型キッチン家電は2031年にかけてCAGR 4.52%で拡大する見込みです。

- エンドユーザー別では、住宅用セグメントが2025年の日本キッチン家電市場シェアの87.25%を占め、業務用は2031年にかけてCAGR 3.83%が予測されています。

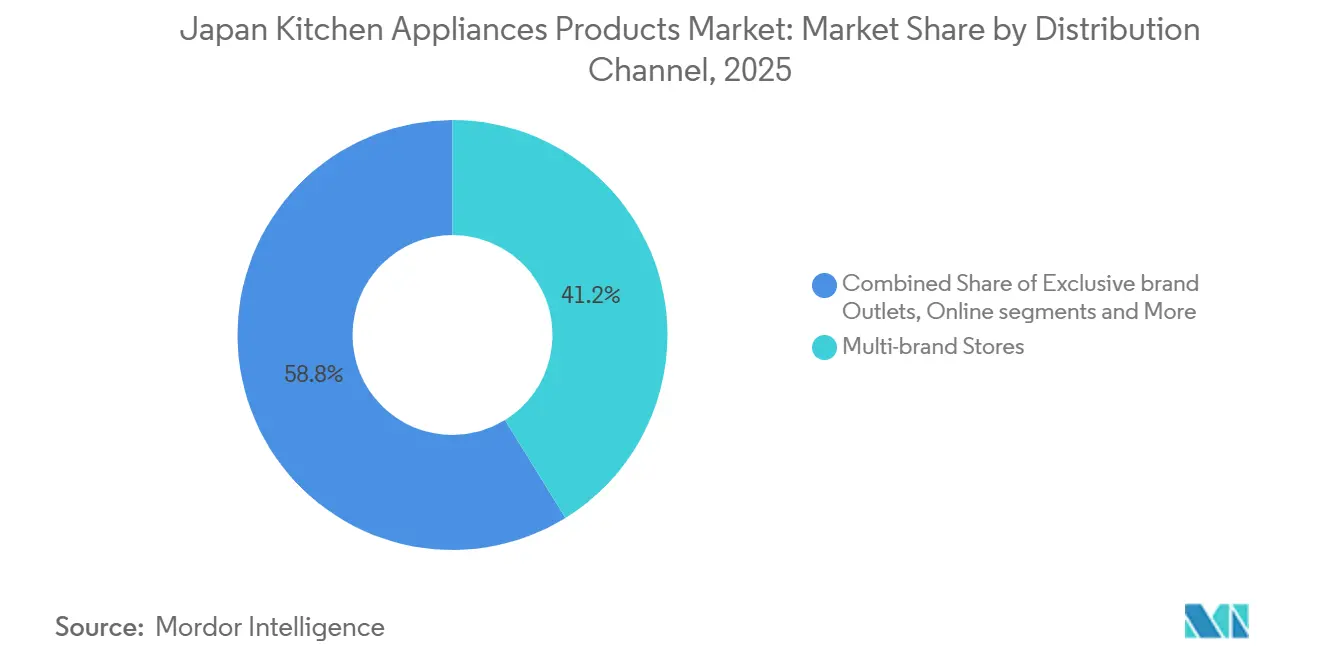

- 流通チャネル別では、マルチブランドストアが2025年の日本キッチン家電市場シェアの41.25%を占め、オンラインチャネルは2031年にかけてCAGR 5.12%で成長する見込みです。

- 地域別では、関東が2025年の日本キッチン家電市場シェアの33.65%を占め、関西は2031年にかけてCAGR 4.05%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本キッチン家電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の普及が家電の普及を加速 | +0.8% | 全国、特に関東・関西の都市中心部 | 中期(2〜4年) |

| 省エネ基準が買い替え需要を促進 | +0.7% | 全国;トップランナー規制が一律適用 | 長期(4年以上) |

| 都市部世帯におけるプレミアム化とスマートアップグレード | +0.5% | 関東、関西、中部の大都市圏 | 中期(2〜4年) |

| 都市部のマイクロリビングがコンパクトな多機能機器の需要を押し上げ | +0.4% | 東京、大阪、名古屋 | 短期(2年以内) |

| 電力会社主導のIHクッキングヒーター電化が対象市場を拡大 | +0.3% | 全国、東京・大阪・名古屋での早期普及 | 長期(4年以上) |

| ホスピタリティおよび賃貸住宅のアップグレードがビルトインスイートの需要を促進 | +0.3% | 関西、次いで関東・中部への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子商取引の普及が家電の普及を加速

日本では電子商取引が家電において臨界質量に達しており、2024年のオンラインチャネルによる家電販売シェアは42.88%に達し、小売カテゴリーの中では書籍・メディアに次ぐ第2位となっています。店舗型マルチブランド専門店は2025年においても41.25%のシェアを維持していますが、オンラインチャネルは2031年にかけてCAGR 5.12%で上回る成長が見込まれており、購入者が発見・決済・配送・設置を統合したフローを好む傾向が背景にあります。主要チェーンが在庫の可視化と柔軟な受け取りを連携させ、時間に追われる購入者や高齢者の摩擦を軽減するブレンドアプローチがチャネルシフトを特徴づけています。ジャパネットたかたは1,835万人のユーザーを対象に下取り処理とホワイトグローブ設置を集約することでこの行動を体現しており、ガイド付き体験を好む購入者のコンバージョンを向上させています。メーカーは拡張現実プレビューやライブデモンストレーションを追加し、かつてショールーム訪問を支えていた触覚的なギャップを埋めています。2025年の包装リサイクル規則の改正により、オンライン販売業者は素材の開示とエコパックオプションの提供を求められるようになり、日本キッチン家電市場においてサステナビリティ目標とデジタルの利便性が一致しています[2]経済産業省、「包装・リサイクル政策の更新」、経済産業省、meti.go.jp。

省エネ基準が買い替え需要を促進

トップランナープログラムは主要家電の効率基準を規定し、販売されるモデルが加重平均目標を満たすか上回ることを義務付けており、これが買い替えとアップグレードの構造的な促進要因となっています。同プログラムは2030年まで有効であり、冷蔵庫、炊飯器、電子レンジ、ガス調理器具を対象としているため、家庭の電力消費の大部分をカバーしています。国および地方の制度による消費者向け補助金は、適合モデルのプレミアム分の相当部分を還付し、回収期間を短縮するとともに、インバーター方式や高断熱設計への選好をシフトさせています。日本の第7次エネルギー基本計画は2040年までにエネルギー関連排出量の大幅削減と再生可能エネルギーの役割拡大を目標としており、家電メーカーが満たすべき性能基準を着実に引き上げています。2026年初頭の電気料金値上げにより、高効率冷蔵庫やIHクッキングヒーターへの消費者の関心がさらに高まり、販売台数が安定している中でもアップグレードサイクルの維持に貢献しています。この政策とコストの整合性が、2031年まで日本キッチン家電市場を支える安定した買い替えリズムを支えています。

都市部世帯におけるプレミアム化とスマートアップグレード

プレミアムコネクテッド製品は現在、多くの都市部アップグレードの中核を担っており、購入者はより狭いキッチンでの性能、使いやすさ、エコシステムへの適合性を求めています。PanasonicのHomeCHEF Connect 4-in-1マルチオーブンは、電子レンジ、エアフライ、コンベクションベイク、グリル機能を統合し、Panasonic Kitchen+アプリおよびFrescoと連携して設定を自動化することで、コンパクトなフットプリントで利便性と多用途性を提供しています。Sharpの2026年モデルCelerity高速オーブンは、ゴールデンヒーターとインバーター制御を使用してフルミールの調理時間を短縮し、スピードに対価を払う意欲のある多忙なプロフェッショナルに訴求しています。ベンダー側の価格規律と在庫返品の取り決めもマークダウンリスクを低減し、安定した小売価格を支えており、2022年から2024年にかけて主要ブランドの営業利益の向上に貢献しました。Hitachiの内蔵カメラと棚全体の精密冷却機能を備えた大容量冷蔵庫は、コネクティビティがコアハードウェアを超えてスマートホームの広範なコンテキストにまで価値を拡張する方法を示しています。平均世帯規模が縮小するにつれ、より多くの購入者がコンパクトで高スペックなモデルを選択し、サービスプランや消耗品を付帯させるようになっており、日本キッチン家電市場におけるライフタイムバリューを深めています。

都市部のマイクロキッチントレンドがコンパクトな多機能機器の需要を促進

東京の平均アパート面積は55㎡に縮小し、単身世帯は全国の38.1%を占めるようになっています[3]内閣府、「生活に関する世論調査」、内閣府、cao.go.jp。スペースの不足が、スリムなコンビネーションオーブン、スタッカブルなエアフライヤー・トースター複合機、ホームファニッシング大手ニトリが投入した折りたたみ式ホットプレートへの需要を押し上げています。Panasonicの6.7kgオートクッカーは、4.2リットルのフットプリントの中に炒め・煮込み・焼き機能を統合しており、工学的な進歩がいかに多用途性をカウンタートップのフォームファクターに凝縮するかを示しています。コンパクトさはもはや性能を犠牲にするものではなく、むしろプレミアムコンパクト家電はより高い価格対容量比を実現しています。多機能デザインの波は、床面積が縮小する中でも日本キッチン家電市場を活性化し続けています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と停滞する世帯形成 | -0.6% | 全国;関東・関西以外の地方県で深刻 | 長期(4年以上) |

| 電気料金の上昇が裁量的アップグレードを抑制 | -0.4% | 全国、特に北海道・東北(寒冷地域)への負担が大きい | 中期(2〜4年) |

| 円安が輸入部品コストを押し上げ | -0.3% | 全国;欧州・北米ブランドの輸入業者に影響 | 短期(2年以内) |

| スペースが限られたキッチンが大型ビルトインの普及を制限 | -0.2% | 東京・大阪の都市中心部(平均55㎡のアパート) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と停滞する世帯形成

日本の高齢化プロファイルは初回購入者のプールを縮小させ、支出を買い替えサイクルを延ばすより小型でシンプルな機器へと傾けています。高齢者は世帯の高い割合を占めており、多くの購入者が身体的負担を軽減する音声操作や人間工学的デザインを好むため、製品ミックスが変化し、買い替えサイクルが長期化しています。平均世帯規模の縮小により、非常に大容量の冷蔵庫や多口コンロの必要性も低下しており、このシフトがコンパクトな多機能ユニットや後付けに適したフォームファクターへのイノベーションを促しています。こうした状況の中、ベンダーは新規世帯形成による販売台数成長よりも、エネルギーコストや利便性に結びついた買い替えトリガーに重点を置くようになっています。高齢者の間では財政的な慎重さが依然として見られ、調査ではインフレが最大の懸念事項として挙げられており、回収が明確でない限りプレミアムティアへのアップグレードを制約しています。その結果、日本キッチン家電市場では、効率性、使いやすい機能、サービスに裏付けられた製品を好む安定的かつ選択的な需要プロファイルが形成されています。

電気料金の上昇が裁量的アップグレードを抑制

10の地域電力会社のうち9社が2026年2月に家庭向け料金を引き上げ、東京電力の平均家庭向け電気代は同月に7,497円(51.3米ドル)に上昇し、高消費電力家電の運転コストへの感度が高まりました。2026年1月21日には大雪による太陽光発電の低下とLNG在庫の逼迫により卸電力スポット価格が1kWh当たり13.37円(0.09米ドル)に急騰し、電気代を抑制するための高効率モデルへの移行を後押ししました。2025年上半期の卸電力価格は平均1MWh当たり76米ドルで、2026年の先物価格はさらに上昇を示しており、家庭および中小企業の運転コストへの継続的な注目が示唆されています。2034年度までの予測では電力需要の緩やかな成長が示されているものの、供給能力の逼迫が続き価格への上昇圧力が持続する可能性があり、回収が不明確な裁量的家電の買い替えを抑制しています。2025年末に実質賃金が低下し、2025年12月に政策金利が0.75%に引き上げられたことで資金調達コストが増加し、不要不急の高額商品への購買意欲が低下しました。政府の電気代支援策は一時的なものであり、予定されている段階的廃止により再度の値上げが生じ、日本キッチン家電市場において機能している既存機器の買い替えが遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:小型多機能ユニットが大型スタンドアロン機器を上回る成長

大型キッチン家電は2025年の売上高の28.97%を占め、小型キッチン家電はコンパクトで多用途な機器が都市生活の制約に合致することから、2031年にかけてCAGR 4.52%を記録する見込みです。冷蔵庫、オーブン、クッキングヒーター、レンジフード、食器洗い機が大型セグメントを牽引しており、省エネ規制の強化と補助金による高スペックモデルの回収期間短縮に伴い買い替えが増加しています。クッキングヒーターは、安全性・清潔さ・電化対応性を求める購入者の需要に応え、デマンドレスポンスプログラムや地域インセンティブ制度と連動するIH(電磁誘導加熱)方式へのシフトが続いています。大型フォーマット需要の最も堅調なポケットは、コンプライアンス主導の買い替えサイクルと観光・ホスピタリティのアップグレードに関連した業務用需要の波及を反映しており、世帯販売台数が安定している中でも調達を支えています。コンパクトおよびカウンター奥行きの新製品は古い建物での後付けニーズに対応し、静音性と優れた断熱性が高齢者や小家族への訴求力を高めています。

小型家電クラスターは、単身世帯とマイクロリビングが多機能カウンタートップ機器への選好を高める中、日本キッチン家電市場の明るいスポットであり続けています。Panasonicの4-in-1 HomeCHEF Connectは、電子レンジ、コンベクション、エアフライ、グリルを1台のコネクテッドユニットに組み合わせ、現代の使用パターンに適合する価値を実証しています[4]Panasonic Corporation、「HomeCHEF Connect製品ページ」、Panasonic、panasonic.com。デザインファーストブランドは、コンパクトさが妥協を意味しない領域でプレミアムへの支払い意欲を維持しており、Balmudaの温度安定グリルがインテリアとしても機能する事例がその証左です。電気炊飯器は文化的な関連性を保ち続けており、主要モデルはウェルネスとサステナビリティへの期待に応えるためPFASフリーの表面加工とよりスマートな制御機能を追加しています。バリュー価格帯での小売イノベーション(折りたたみ式や収納可能な家電を含む)は、フルサイズ機器を置くスペースはないが自宅での料理の多様性を求める都市部の賃貸居住者を引き続き引き付けています。

エンドユーザー別:住宅用が主導、業務用は万博・観光を通じて加速

住宅用設置は2025年の売上高の87.25%を占め、根付いた自宅調理パターンと、音声操作や人間工学的レイアウトなど高齢者の在宅生活ニーズに合致した製品機能に支えられています。高齢者世帯の存在感が高く、使いやすさへの強い注目が維持される一方、都市部の共働き購入者はコネクテッドなプレミアム冷蔵・調理スイートへの需要を牽引しています。トップランナープログラムの延長と補助金の利用可能性により、高効率ユニットの回収期間が短縮され、光熱費の上昇に伴う買い替えのリズムが維持されています。賃貸住宅のデベロッパーも省エネ基準と市場差別化目標を達成するために効率的なビルトイン機器を標準装備とするようになっており、小売チャネルを超えた安定したB2B住宅需要の基盤を確保しています。これらの流れが合わさり、世帯形成が鈍化する中でも日本キッチン家電市場の安定から緩やかな成長を支えています。

業務用需要は基盤の小さな部分を占めるものの、観光の回復とイベント主導のアップグレードがホテル・レストラン・施設厨房を押し上げることで、2031年にかけてCAGR 3.83%で拡大する見込みです。予知保全やIoT対応診断は、繁忙な業務における食器洗い機や調理ラインのダウンタイムを短縮し、ピーク稼働時や季節的な需要急増時に重要な要素となっています。HACCPの食品安全基準とエネルギー管理フレームワークへの準拠により、衛生・効率基準を満たさなくなった旧来の設備が更新され、最新の効率的な機器への資本投下が促されています。水素調理を探求する先進的なパイロットは将来のエネルギーベクターを試験する意欲を示していますが、近期の普及は現行基準を満たす電化ソリューションに限定されています。これらの要素が、ホスピタリティと外食産業が生産性とエネルギー管理を追求する中で、日本キッチン家電市場に耐久性のある非住宅用の柱を加えています。

流通チャネル別:オンラインの伸びが実店舗の既存勢力を上回る

マルチブランドストアは2025年の販売の41.25%を占めましたが、オンラインチャネルは消費者が下取り・配送・設置を一括するフルサービスのデジタルジャーニーを好む傾向から、2031年にかけてCAGR 5.12%で成長する見込みです。大規模なユーザーコミュニティを持つ専門プラットフォームはパフォーマンスマーケティングとライフタイムサービスの付帯を強化し、デジタルエンゲージメントから恩恵を受けるコネクテッド小型家電の経済性を向上させています。メーカー直営ブランドショップは、エコシステム全体にわたるガイダンスを求める購入者に対して引き続き役割を果たしており、百貨店やホームセンターチャネルはオンラインフルフィルメントの最適化が進んでいない地方市場に集中しています。日本キッチン家電市場は、実店舗とオンラインチャネルが購入ジャーニーの異なる段階で相互補完するハイブリッドな均衡へと移行しています。

メーカーからの直接B2B調達は、標準化された仕様・一括価格・効率的な設置を重視する建貸し住宅やホスピタリティプロジェクトにおいて引き続き重要です。部品の安定調達は、給湯器やビルトインスイートの投入物を安定させるための垂直統合の動きに見られるように、このチャネルにおける競争上の差別化要因となっています。2025年に施行された包装・リサイクルガイドラインの改訂も小売業務とフルフィルメントに影響を与えており、新たな開示要件が包装の選択と逆物流の慣行を形成しています。デジタル製品ビジュアライゼーションが成熟するにつれ、顧客教育は没入型コンテンツへとシフトしており、アパートや小規模住宅に適したコンパクトおよび後付けラインのコンバージョンをさらに向上させています。この小売と直販チャネルの組み合わせが日本キッチン家電市場の幅広いリーチを確保し、サービス差別化を通じて価格競争を抑制しています。

地域分析

関東は2025年の販売の33.65%を占め、東京の高密度と高い世帯収入がプレミアムアップグレードと大規模なオムニチャネルフルフィルメントを支えています。平均アパート面積55㎡というスペースの制約が、大きなフットプリントなしに実用性を確保するコンパクトなカウンター奥行き冷蔵庫や多機能オーブンの普及を促しています。専門小売ハブが発見とサービス付帯を強化し、コネクテッド機能と省エネ補助金が冷蔵庫やIHクッキングヒーターの買い替え需要を安定させています。同地域の成熟した基盤は成長が緩やかであることを意味しますが、関東における日本キッチン家電市場の出発点の規模を考えると、絶対的な増加は依然として大きいです。

関西は観光・ホスピタリティのアップグレードに関連した改装サイクルを背景に、2031年にかけてCAGR 4.05%で地域成長をリードする見込みであり、業務用機器とプレミアム住宅用ビルトインの両方を押し上げています。イベント会場周辺の改装が効率的な食器洗い機、コンビオーブン、IHレンジの設置を拡大し、この勢いが請負業者が集合住宅開発の仕様を標準化するにつれて住宅プロジェクトにも波及しています。製品のローカライゼーションとブランド投資も貢献しており、グローバルな挑戦者が地域の嗜好に合わせたターゲットキャンペーンとSKUを通じてシェアを拡大しています。この動きは、若い賃貸居住者が都市部に集中し多機能家電を好む傾向の中で、後付けに適したコンパクトユニットへの需要の高まりと組み合わさっています。その結果、関西の日本キッチン家電市場はホスピタリティ主導の設備投資と安定した住宅用アップグレードを組み合わせた持続的な成長プロファイルを形成しています。

二大地域以外では、日本の残りの地域は高齢化人口、低い新規世帯形成率、寒冷地における高いエネルギーコスト感度により成長が緩やかです。北海道・東北の世帯は冬季のエネルギー負担が大きく、2026年初頭の料金値上げの影響が増幅され、高効率家電の必要性が強化されました。地方市場は流通においてホームセンターや農協への依存度が高く、長期的な運転コストを最小化する耐久性・効率性の高いモデルを重視した品揃えと価格帯が形成されています。統一された包装・リサイクル規則が全国に適用されており、集中型の電子商取引物流が店舗網が疎な地域でもコンプライアンスの標準化を支援しています。リゾートエリアなどの観光重点地域では依然として業務用機器需要のポケットが生まれており、高齢化コミュニティにおける緩やかな買い替えサイクルのバランスを取っています。これらの違いが、都市部がプレミアム化を維持する一方で地方市場が効率性と信頼性を中心に据えるという、二速の日本キッチン家電市場を浮き彫りにしています。

競合環境

日本キッチン家電市場は中程度の集中度を示しており、上位5社の国内既存企業が合算シェアの過半数をわずかに超えて保有する一方、多くのニッチブランドと海外参入企業が競争圧力を加えています。HaierのAQUAは2025年上半期に冷凍庫の販売台数で大きなシェアを獲得しており、集中的なカテゴリー戦略が成熟したセグメントでも突破口を開けることを示しています。既存企業はエコシステムの幅広さ、効率的な生産、価格規律を強調して収益性を守る一方、デザイン主導の挑戦者やコンパクト専門企業はプレミアムニッチとより速いイノベーションサイクルを探求しています。部品調達の安定化とチャネル契約の動きは供給と小売実行を安定させることを目的としており、マークダウンリスクを低減してサイクル全体の販売消化を円滑化しています。ヒートポンプとコンプレッサーに関連した北米・欧州の生産能力への投資も、IHクッキングヒーターやインバーター冷蔵などのキッチンプラットフォームに影響を与えるカテゴリー横断的な技術波及効果を強化しています。

製品戦略は現在、都市部のキッチンに適したコンパクトさ、コネクティビティ、プレミアムフィニッシュを中心に展開されています。PanasonicのHomeCHEF Connectはアプリ制御とレシピ自動化を統合し、日本キッチン家電製品市場においてコンテンツとサービス付帯を通じてライフタイムバリューを高めています。Hitachiのカメラ搭載大容量冷蔵庫は、日常的な食品管理におけるビジョンとセンシングの役割拡大を示しています。Mitsubishi Electricのフルシリコンカーバイドおよびハイブリッドシリコンカーバイドパワーモジュールなどの材料技術の進歩は、カウンタートップデザインと冷蔵に恩恵をもたらす低損失・薄型フォームファクターを実現します。進化するゼロエネルギーおよび効率基準への準拠は認証コストを増加させ、これらの費用を複数の製品ファミリーにわたって償却できる大手プレーヤーに有利に働きます。ベンダーが24インチフォーマット、静音動作、柔軟な設置オプションで後付けニーズに対応するため、製品投入のペースは引き続き活発です。

ポートフォリオの再編とM&Aが競合ポジションを継続的に再形成しています。2025年8月、BoschはJohnson Controls・Hitachi空調合弁会社の100%を約80億米ドルで取得し、Hitachiは40%持分に対して2,110億円(14億6,000万米ドル)を受け取り、コネクテッド家電と産業用IoTへの再集中のための資本を確保しました。Panasonicは欧州の空気熱源ヒートポンプ生産能力を拡大し、tado°と提携しており、これは時間をかけてコネクテッドキッチンにまで拡張できるエネルギーサービス統合戦略を支えています。Toshiba Lifestyleは創業95周年を記念し、コア市場に近い場所でユーザー中心のイノベーションを根付かせるための東京デザインセンターを開設しました。ポンプやその他の重要部品を含む垂直統合とサプライヤー買収は、住宅用・業務用プロジェクトのビルトインスイートの変動を低減し品質を確保するのに役立っています。これらのステップは全体として、日本キッチン家電市場における効率主導の性能、コネクテッド体験、信頼性の高いフルフィルメントに向けた着実な推進を反映しています。

日本キッチン家電業界リーダー

Panasonic Corporation

Sharp Corporation

Hitachi Global Life Solutions, Inc.

Toshiba Lifestyle Products & Services Corporation

Mitsubishi Electric Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SharpはKBIS 2026において、Celerity高速オーブン、24インチカウンター奥行きフレンチドア冷蔵庫、24インチウォールオーブン、マイクロウェーブドロワーデコシリーズ、3-in-1カウンタートップ電子レンジ、静音食器洗い機を含む20以上の新製品を発表し、スペースが限られたアパートでの後付けに適した設置をターゲットとしました。

- 2026年2月:RinnaiはIBS 2026において、RHPCヒートポンプコンパニオンキット、RECTシリーズ業務用電気タンク、SENSEI RXガス瞬間式、REHPエレクトリックヒートポンプ、I-SERIES Plusコンデンシングガスボイラーを含む5つの新しい給湯ソリューションを発表しました。

- 2025年12月:Toshiba Lifestyleは創業95周年を記念し、東京デザインセンターの開設を発表して、アジア太平洋地域におけるユーザー中心のイノベーションへのコミットメントを強調しました。

- 2025年11月:Noritzは、給湯器システムの部品供給を確保し品質管理を強化するため、小型ポンプメーカーである荻原製作所株式会社を完全子会社として取得することを決議しました。

日本キッチン家電市場レポートの調査範囲

日本キッチン家電市場には、主要な調理と食品保存に使用される大型ビルトインまたは自立型家電と、調理準備と簡便調理に使用される小型カウンタートップ家電の両方が含まれます。市場規模と予測の分析、市場シェア、業界トレンド、成長促進要因、ベンダーの分析を含む市場の完全な背景分析が提供されます。

日本キッチン家電市場は、製品別、エンドユーザー別、流通チャネル別、地域別に区分されています。製品別では、市場は大型キッチン家電と小型キッチン家電に分類されます。エンドユーザー別では、市場は住宅用と業務用セグメントに分類されます。流通チャネル別では、市場はB2C/小売とB2Bチャネルに区分されます。B2C/小売セグメントはさらにマルチブランドストア、専売ブランドショップ、オンラインチャネルに分類されます。地理的には、市場分析は関東、関西、中部、その他日本をカバーしています。レポートは上記すべてのセグメントにわたる日本キッチン家電市場の金額ベース(米ドル)の市場規模と予測を提供します。

| 大型キッチン家電 | 冷蔵庫・冷凍庫 |

| 食器洗い機 | |

| レンジフード | |

| クッキングヒーター | |

| オーブン | |

| その他の大型キッチン家電 | |

| 小型キッチン家電 | フードプロセッサー |

| ジューサー・ブレンダー | |

| グリル・ロースター | |

| エアフライヤー | |

| コーヒーメーカー | |

| 電気炊飯器 | |

| トースター | |

| 電気ケトル | |

| カウンタートップオーブン | |

| その他の小型キッチン家電(ブレッドメーカー、ワッフルメーカー、エッグクッカーなど) |

| 住宅用 |

| 業務用 |

| B2C/小売 | マルチブランドストア |

| 専売ブランドショップ | |

| オンライン | |

| その他の流通チャネル | |

| B2B(メーカー直販) |

| 関東 |

| 関西 |

| 中部 |

| その他日本 |

| 製品別 | 大型キッチン家電 | 冷蔵庫・冷凍庫 |

| 食器洗い機 | ||

| レンジフード | ||

| クッキングヒーター | ||

| オーブン | ||

| その他の大型キッチン家電 | ||

| 小型キッチン家電 | フードプロセッサー | |

| ジューサー・ブレンダー | ||

| グリル・ロースター | ||

| エアフライヤー | ||

| コーヒーメーカー | ||

| 電気炊飯器 | ||

| トースター | ||

| 電気ケトル | ||

| カウンタートップオーブン | ||

| その他の小型キッチン家電(ブレッドメーカー、ワッフルメーカー、エッグクッカーなど) | ||

| エンドユーザー別 | 住宅用 | |

| 業務用 | ||

| 流通チャネル別 | B2C/小売 | マルチブランドストア |

| 専売ブランドショップ | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B(メーカー直販) | ||

| 地域別 | 関東 | |

| 関西 | ||

| 中部 | ||

| その他日本 | ||

レポートで回答される主要な質問

日本キッチン家電市場の現在の規模と成長見通しは?

日本キッチン家電製品市場規模は2025年に104億3,000万米ドルで、2026年には107億米ドル、2031年までに123億2,000万米ドルに達すると予測されており、CAGRは2.88%です。

日本でリードしており最も速く成長している製品カテゴリーはどれですか?

大型キッチン家電は2025年に売上高シェア28.97%でリードし、小型キッチン家電は最も速く成長しており、2031年にかけてCAGR 4.52%が予測されています。

アップグレードと買い替えを支える主な促進要因は何ですか?

トップランナープログラムの下での厳格化する省エネ基準と、プレミアム価格を相殺する補助金制度が、冷蔵庫、クッキングヒーター、その他の家電の買い替えを促進しています。

成長において最も重要な地域はどこですか?

関東は2025年の販売の33.65%を占め、関西は2031年にかけてCAGR 4.05%で最も速く成長する地域となる見込みです。

日本の主要競合企業はどこで、市場の集中度はどの程度ですか?

上位5社の国内プレーヤーが合算シェアの過半数をわずかに超えて保有する一方、HaierのAQUAなどの挑戦者がシェアを拡大しており、2025年上半期の冷凍庫販売台数で大きなシェアを獲得しています。

最終更新日: