アジア太平洋地域のロイヤルティ管理市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

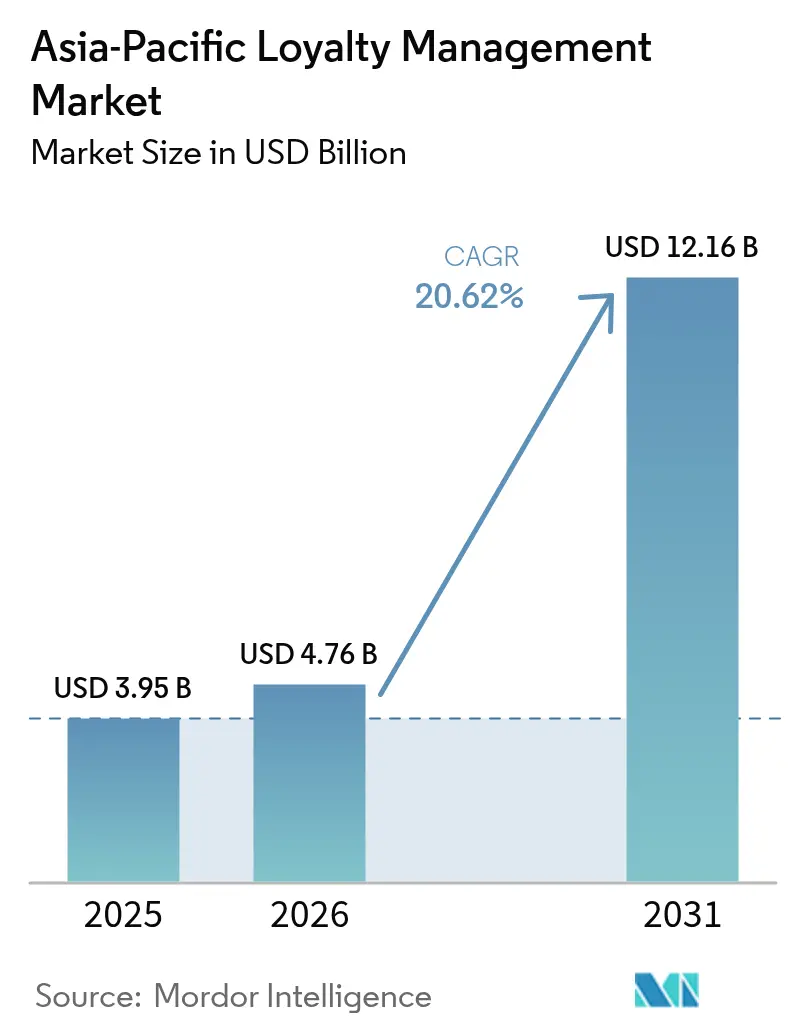

| 基準年の市場規模 (2025) | 3.95 十億米ドル |

| 市場規模 (2026) | 4.76 十億米ドル |

| 市場規模 (2031) | 12.16 十億米ドル |

| 成長率 (2026 - 2031) | 20.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のロイヤルティ管理市場分析

アジア太平洋地域のロイヤルティ管理市場規模は、2025年の39億5,000万米ドルから2026年には47億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率20.62%で2031年までに121億6,000万米ドルに達すると予測されています。持続的な二桁成長は、デジタル決済の急速な普及、クラウドネイティブプラットフォームの展開、およびリワードの発行と交換をリアルタイムで可能にするリアルタイム決済インフラへの政府投資によってもたらされています。金融サービス分野の既存事業者は、顧客離脱を防ぐためにAI駆動型ロイヤルティエンジンへの支出を強化する一方、小売業者は獲得コストを分担しクロスブランドの知見を解放するコアリションモデルの実験を進めています。相互運用可能なQRコードとスーパーアプリのエコシステムが購買とリワードの距離を縮め、モバイルファーストプログラムがプラスチックカード時代の先駆者を凌駕しています。同時に、データプライバシー法制がベンダーに対して、同意オーケストレーションを根本から組み込むプライバシー・バイ・デザインのアーキテクチャを促しています。プライベートエクイティ投資家がトークン化されたリワードおよびジェネレーティブAIオーケストレーションレイヤーを支援する中、ベンチャー資金調達は活況を維持しています。

主要レポートポイント

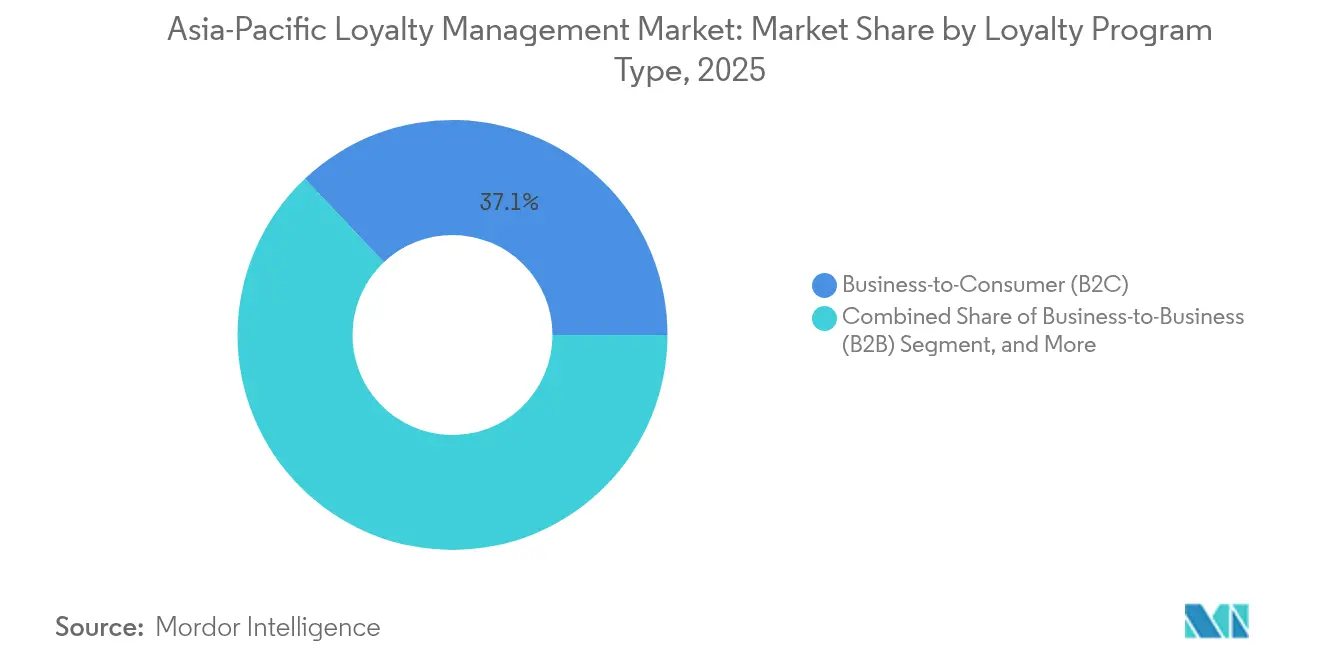

- ロイヤルティプログラムタイプ別では、企業対消費者スキームが2025年のアジア太平洋地域のロイヤルティ管理市場シェアの37.05%を占め、コアリションおよびマルチパートナープログラムは2031年まで21.13%の年平均成長率で成長する見込みです。

- コンポーネント別では、ソフトウェアが2025年のアジア太平洋地域のロイヤルティ管理市場規模の56.82%のシェアを獲得し、サービスは2031年まで21.45%の年平均成長率で拡大すると予測されています。

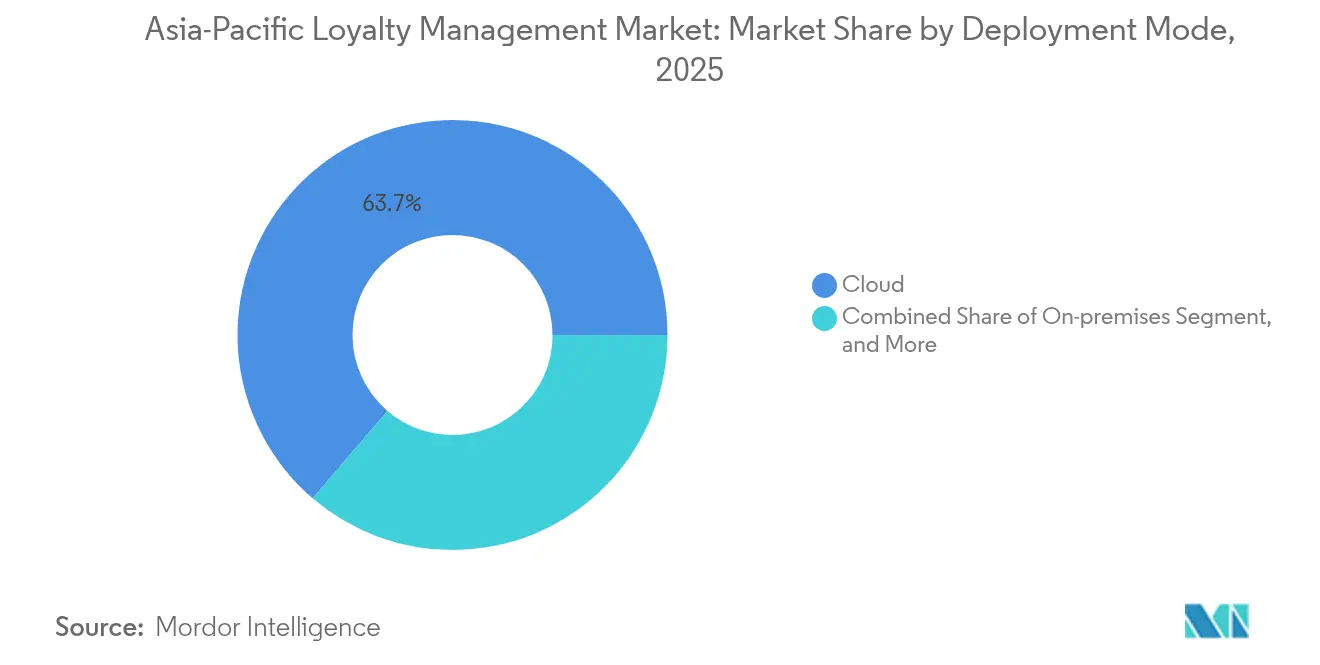

- 展開モード別では、クラウドが2025年のアジア太平洋地域のロイヤルティ管理市場において収益シェア63.73%でリードし、2031年まで21.68%の年平均成長率を達成すると予測されています。

- エンドユーザー垂直市場別では、BFSIが2025年のアジア太平洋地域のロイヤルティ管理市場規模の29.52%のシェアを占め、ヘルスケアおよび医薬品が2031年まで最速の21.06%の年平均成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のロイヤルティ管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引およびデジタル決済の普及 | +4.2% | アジア太平洋地域全体、特に中国、インド、東南アジア | 中期(2〜4年) |

| スマートフォンの急速な普及とモバイルウォレット | +3.8% | インド、インドネシア、フィリピン、ベトナムが主要市場 | 短期(2年以内) |

| 小売銀行の顧客維持競争の激化 | +3.1% | シンガポール、オーストラリア、日本、韓国 | 長期(4年以上) |

| クラウドベースのロイヤルティテックプラットフォームの進歩 | +2.9% | グローバル、シンガポール・オーストラリアでの早期採用 | 中期(2〜4年) |

| 相互運用可能なQR・リアルタイム決済インフラ(政府主導) | +2.7% | タイ、インド、マレーシア、シンガポール | 短期(2年以内) |

| サービスとしてのロイヤルティ管理による中小企業の参入障壁低下 | +2.4% | アジア太平洋地域の新興市場、中小企業密集地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引およびデジタル決済の普及

デジタルマーケットプレイスはリワード対象のタッチポイントを倍増させ、各チェックアウトをデータリッチなロイヤルティの瞬間へと転換します。Alipayの「タップ!」は2024年に1億ユーザーを超え、スーパーアプリが日常決済にポイント獲得・消費のループをいかにシームレスに統合できるかを実証しました。[1]Alipay、「タップ!プログラムが1億ユーザーを達成」、alipay.com インドの統合決済インターフェース(UPI)は銀行と加盟店間の即時ポイント間送金を可能にし、決済サイクルを数日から数秒に短縮しています。[2]インド国家決済公社、「UPI月次統計2025」、npci.org.in コアリションプログラムは、共有決済インフラが技術的な摩擦を排除し、追加ログインなしに複数垂直市場にわたってポイントを交換できるため、隆盛を迎えています。こうしたリアルタイム接続は、各スワイプのたびにオファーを洗練させる機械学習モデルへとデータを供給し、パーソナライゼーションの精度向上に伴いカートのコンバージョン率を押し上げています。クラウドネイティブのロイヤルティエンジンが優位を占めるのは、オムニチャネルチェックアウトが生成する高速データストリームをオーケストレーションできるのはマイクロサービスアーキテクチャのみであるためです。

スマートフォンの急速な普及とモバイルウォレット

インドネシアの成人の82%超、フィリピンの79%が2026年までにスマートフォンを保有すると見込まれており、これまで現金のみに依存していた消費者への直接的なアクセス手段を加盟店に提供しています。[3]GSMA、「モバイルエコノミー アジア太平洋2025」、gsma.com OVOとスーパーバンクの統合は、モバイルウォレットがカード不要のロイヤルティを貯蓄・クレジット商品の上位に重ね、決済データを予測的な解約アラートへと転換できることを示しています。マレーシアでは、後払い決済アプリが早期返済を追加ポイントで報奨しており、組み込み型ファイナンスが従来の小売クーポンを超えたエンゲージメント範囲の拡大をいかに実現するかを示しています。特に中小規模の加盟店向けのモバイルファースト戦略は、ホワイトラベルウォレットSDKから恩恵を受けており、独自アプリを開発することなくQRベースのリワードを立ち上げることが可能です。農村部でハンドセット普及率が旧来のカードインフラを上回るにつれ、サービスとしてのロイヤルティ管理ベンダーは、数ヶ月ではなく数週間でターンキーモバイルジャーニーを提供することでファーストムーバー優位を獲得しています。

小売銀行の顧客維持競争の激化

アジア太平洋地域の銀行は純金利マージンの圧縮に直面しており、ロイヤルティを防衛的な護城河として位置づけています。DBS銀行は800以上のAIモデルを運用しており、取引履歴をターゲット型の商品推薦へと転換し、ミレニアル世代のセグメントにおけるクロスセル率を高めています。[4]DBS銀行、「AI@DBS ユースケースライブラリ」、dbs.com 銀行、航空会社、ジムのライフスタイルコアリションは、日常の支出を旅行特典やウェルネスアップグレードで報奨することで、顧客ロックインを深めています。ホワイトラベルプラットフォームプロバイダーは、中堅の貸し手が社内スタックを構築する代わりに既製のエンジンをライセンスするため、収益を上げています。預金者データの保護に関する規制上のハードルが参入障壁を高め、コンプライアンス認証を持つ既存事業者に有利なスタートを与えています。長期的には、オープンバンキングの義務化によって、ロイヤルティデータと決済データが融合してウォレットシェアを高める相互接続されたエコシステムへと競合他社が移行することが予想されます。

クラウドベースのロイヤルティテックプラットフォームの進歩

マイクロサービスへのシフトはモノリシックなレガシーシステムを解体し、新規リワードルールの市場投入時間を数週間から数時間へと短縮します。SAP Emarsysによると、クラウドロイヤルティフローを導入したアジア太平洋地域の小売業者は、2024年中にキャンペーンのイテレーション速度が37%向上したと報告されています。自動スケーリングクラスターはオンプレミスサーバーの資本支出なしにフェスティバルショッピングの急増に対応し、組み込み型ジオレプリケーションはシンガポールおよびインドのデータローカライゼーション条項を充足します。コアリション事業者はクラウドハブを利用して、数十のブランドにわたってリアルタイムでポイントを照合する共有台帳を運用しています。地域固有のデータ居住ゾーンを提供するベンダーは、インドの顧客レコードを国内に保持しなければならないグローバルアパレルチェーンからビジネスを獲得しています。ハイパースケーラーへの依存は集中リスクを高めており、調達チームはマルチクラウドのフェイルオーバー戦略とより厳格なサービスレベル条項を要求するようになっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データプライバシー規制と信頼に関する懸念 | -2.8% | 中国、インド、シンガポール、オーストラリア、ベトナム | 中期(2〜4年) |

| アジア太平洋地域にわたる断片的な規制環境 | -2.1% | 東南アジア、越境事業 | 長期(4年以上) |

| レガシーPOS・ITの統合の複雑さ | -1.9% | 日本、韓国、オーストラリアのエンタープライズ市場 | 中期(2〜4年) |

| リアルタイムウォレットを介したロイヤルティ通貨詐欺の急増 | -1.6% | インド、インドネシア、タイ、フィリピン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシー規制と信頼に関する懸念

中国の個人情報保護法およびベトナムの2024年データ政令は、越境移転に対する明示的な同意を義務付けており、プログラム事業者はローカルストレージクラスターを立ち上げることを余儀なくされています。ロイヤルティデータが子会社間を流通するたびにプライバシー影響評価が義務化されるにつれ、コンプライアンスコストは膨らんでいます。小規模ベンダーは法律顧問費用や認証監査を負担に感じ、確立されたガバナンスフレームワークを持つ大手競合他社にビジネスを明け渡しています。オーストラリアの金融セクターにおける複数の高プロファイルな情報漏洩を受けて消費者の懸念が高まり、新規アプリインストール時のデータ共有オプトイン率が低下しています。これに対し、プラットフォームはウォレットのチェックアウト画面に同意レシートを直接組み込み、透明性の高いデータ利用ダッシュボードを公開することで、プライバシーへの姿勢を単純なチェックボックスではなく競争上の差別化要因へと転換しています。

アジア太平洋地域にわたる断片的な規制環境

シンガポールの決済サービス法が電子マネーフロート上限を規定している一方、タイには同等の明確な規定がなく、多国間コアリションは各国に独立した事業体を維持することを強いられています。デントンズは、オーストラリアの卸売CBDC(中央銀行デジタル通貨)サンドボックスであるプロジェクト・アカシアが決済モデルを再編する可能性があると指摘しつつも、トークン化されたポイントが既存の消費者信用規制にどのように適合するかという点については未解決であることを注記しています。コンプライアンスチームは、各地域展開のたびに異なるKYC(顧客確認)閾値、マーケティングメッセージのオプトアウト期間、税務申告フォーマットに対応しなければならず、複雑さが増大しています。新規市場のたびに新たな法的審査とローカライズされたサービス条件が必要となるため、規模の経済が損なわれています。香港およびマレーシアの規制サンドボックスは実験の余地を提供していますが、恒久的な枠組みの確立には数年を要する見通しであり、越境投資の回収期間が長期化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロイヤルティプログラムタイプ別:コアリションモデルがクロスプラットフォーム統合を牽引

企業対消費者プログラムのアジア太平洋地域のロイヤルティ管理市場規模は2025年に14億6,000万米ドルに達し、カテゴリシェアの37.05%を占めました。コアリションおよびマルチパートナースキームは、消費者がポイントの移動性を求め、加盟店が獲得コストの希薄化を目指す中、2031年まで21.13%の年平均成長率で拡大すると予測されています。標準化されたQR決済インフラがチェックアウト時の技術的摩擦を低減し、消費者がスーパーマーケット、ガソリンスタンド、映画館にわたってワンタップでポイントを交換できるようになるため、コアリションモデルのアジア太平洋地域のロイヤルティ管理市場シェアは着実に上昇すると見込まれます。中小規模の小売業者は、コアリション参加を独自プログラムの手頃な代替手段として位置づけ、共有顧客データレイクを活用して在庫判断とプロモーションカレンダーを洗練させています。

医薬品卸売業者がクリニックの処方箋遵守に対してリワードを付与するB2Bコアリションを立ち上げるなど、コアリションアーキテクチャが従来の消費者コンテキストを超えて拡張されていることを示す二次的効果も生まれています。従業員ロイヤルティのサブセグメントは、サプライチェーンダッシュボードに業績連動型リワードを組み込むメーカーの間で関心が再燃しており、業務上のKPIと従業員のモチベーションの間に好循環をもたらしています。企業対企業プログラムも、流通業者が四半期の販売目標を達成した時点で支払いトリガーを自動化するブロックチェーンアンカー型スマートコントラクトを採用しています。これらのモデルの相互作用は、アジア太平洋地域のロイヤルティ管理市場全体において、コアリションロジックが顧客エンゲージメントとパートナーエンゲージメントの双方の基盤となる未来を示しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

コンポーネント別:サービスの成長がソフトウェアプラットフォームを上回る

ソフトウェアプラットフォームは2025年に22億4,000万米ドルの収益を生み出し、総収益の56.82%を占めましたが、サービスは2031年まで21.45%と高い年平均成長率の軌道にあります。組織がロイヤルティチームの社内人材確保に苦慮する中、導入コンサルティング、規制コンプライアンスアドバイザリー、およびマネージドオペレーションがエンタープライズ調達チェックリストの上位に挙がっています。新たなプライバシー法がデータ保護監査と同意ワークフローの再設計への需要を喚起するにつれ、アジア太平洋地域のロイヤルティ管理市場規模におけるサービスへの配分はさらに拡大するでしょう。地域固有のコンプライアンスの複雑さに特化したベンダーは、法的文書を規制当局の審査を通過する技術的コントロールへと翻訳するため、リテイナー契約を獲得しています。

日常的にキャンペーンパフォーマンスを監視する余裕のない中堅チェーンの間で、マネージドサービスモデルが支持を集めています。サービスパートナーはA/Bテスト、リワード台帳の照合、および顧客サポートキューを引き受け、増分収益向上に連動したアウトカムベースの料金を請求しています。クラウドプラットフォームが成熟するにつれてソフトウェアマージンは縮小し、交渉力は付加価値コンサルティングの方向へとシフトしています。このコンポーネントミックスの進化は、アジア太平洋地域のロイヤルティ管理業界における、技術提供からビジネス成果責任へのより広範な業界転換と一致しています。

展開モード別:クラウドの優位性が加速

クラウド展開は2025年に収益シェア63.73%を獲得し、21.68%の年平均成長率で成長すると予測されており、アジア太平洋地域のロイヤルティ管理市場の基盤としての地位を確固たるものにしています。初期資本コストの低さ、弾力的なスケーリング、および組み込みパッチ管理により、クラウドは地域規模のプログラムを展開する企業のデフォルト選択肢となっています。クラウドに帰属するアジア太平洋地域のロイヤルティ管理市場規模は、2031年までに81億7,000万米ドルを超える見込みです。オンプレミス実装は、法令によるデータ主権条項がコスト計算より優先される防衛省、政府機関、および一部の金融機関のみで継続しています。コングロマリットがワークロードを機密性によって分割し、個人識別情報をオンショアに保持しながら分析処理をハイパースケールクラスターにオフロードする場合に、ハイブリッドアーキテクチャが採用されています。

クラウドの優位性は、ゲーミフィケーションウィジェットからAI駆動型オファーエンジンまで、REST APIを介してロイヤルティハブに接続するサードパーティマイクロサービスの活発なマーケットプレイスを育んでいます。企業はマイクロサービスオーケストレーションが、コアの台帳を中断することなく新機能を切り替えるモジュール式アップグレードを可能にすることを評価しています。CDNノードが第2層都市全体に普及するにつれてレイテンシへの懸念は薄れ、フラッシュセール中でもリアルタイムのリワード積立が確保されています。ただし、安定した接続性への依存は、ネットワーク障害が発生しやすい地域でのフォールバックオフラインモードを不可欠にしており、プロバイダーはエッジキャッシングオプションの提供へと誘導されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー垂直市場別:ヘルスケアが成長リーダーとして台頭

銀行、保険会社、フィンテックは、根付いたリワードカードエコシステムと高いウォレット取引量により、2025年に収益シェア29.52%を占めました。しかし、病院が患者のジャーニーをデジタル化し、製薬会社が医師の治療プロトコル遵守へのインセンティブを付与する中、ヘルスケアおよび医薬品は21.06%の年平均成長率で最も成長の早い垂直市場になると予測されています。ヘルスケアが生み出すアジア太平洋地域のロイヤルティ管理市場シェアは、遠隔医療、ウェアラブル連動型ウェルネスポイント、および慢性疾患管理プログラムに牽引され、2031年までに倍増する見込みです。日本とオーストラリアの高齢化する人口は、保険会社が予防医療インセンティブを保険更新に組み合わせることを促しており、プログラムの複雑さが単純なポイントシステムを超えたものになっています。

消費財メーカーはクロスブランドのバスケット組み合わせを報奨するデータリッチな協調キャンペーンを採用し、スーパーマーケットのスキャナーをロイヤルティ登録のタッチポイントへと転換しています。通信事業者はポイントエコシステムをデバイスファイナンシングプログラムやストリーミングバンドルへと拡張し、前払い解約率が依然高い市場での定着度を強化しています。旅行およびホスピタリティの回復は、ダイナミックプライシングエンジンの上位に柔軟な通貨を重ねる航空会社とホテルの新たなパートナーシップを活性化し、ピークシーズン中の旅行者に多様な交換オプションを提供しています。

地理的分析

中国とインドは合わせてアジア太平洋地域のロイヤルティ管理市場収益の57.68%超を占めており、膨大な消費者基盤と隆盛を極めるモバイル決済エコシステムによって支えられています。中国のスーパーアプリの優位性により、ユーザーは単一のインターフェース内でポイントを積立て、請求書を支払い、バウチャーを取引することができ、購買からリワードへのサイクルが数秒に凝縮されています。インドのUPIインフラも同様の即時性をもたらしており、インド準備銀行の最新データによると、2025年の月間取引件数は120億件を超え、ピアツーマーチャント送金に付随するリアルタイムリワードにとって肥沃な土壌を形成しています。両国は、決済インフラがロイヤルティイノベーションの軌跡をいかに直接形成するかを示しています。

シンガポールとオーストラリアは人口規模を超えた一人当たりのロイヤルティ支出を示しており、生体認証と銀行ウォレットの相互運用性パイロットの実証の場として機能しています。これらの市場における規制の明確さはベンダーの実験を加速させ、実証に成功したプロトタイプは概念実証が成熟した後により大きな経済圏へと展開されることが多いです。日本と韓国はほぼ全国民がロイヤルティカードに登録しているにもかかわらず、人口動態の停滞と市場の飽和のために成長の踊り場に直面しています。両国の事業者は、若い世代のエンゲージメントを再燃させるために体験型特典やゲーミフィケーションされたフィットネスチャレンジへとピボットしています。

東南アジア市場——インドネシア、タイ、ベトナム、フィリピン——は、スマートフォン普及率と電子商取引GMVが地域平均を上回るため、将来の年平均成長率が最も高くなっています。各国政府は加盟店手数料を引き下げ、近隣商店の競争条件を均等化する相互運用可能なQRネットワークを推進しています。地域の観光回廊はコアリションの機会を提供しており、例えばシンガポール・マレーシア間の鉄道通勤客は、決済ネットワークが接続されれば、クアラルンプールのコーヒーチェーンで獲得したポイントをシンガポールの書店で交換できるようになる見込みです。バングラデシュやカンボジアなどの新興経済圏を含むアジア太平洋地域のその他のクラスターは、現在は立ち遅れているものの、4Gカバレッジ、デジタルIDシステム、および消費者信用の普及が臨界点に達した際には長期的な上昇余地を提供します。

競合環境

競合の強度は中程度を維持しており、レガシーエンタープライズソフトウェアの巨人たちが機敏なクラウドネイティブの新興企業と対峙しています。Capillary Technologiesは2024年2月にAI実験強化のために9,500万米ドルを調達し、その後非有機的な拡大を追求し、2025年5月にKognitiv(高度な分析機能を持つ企業)を買収して北米クライアント基盤を深化させました。エンタープライズスイートは、総合的な機能セット、ネイティブのコンプライアンスモジュール、および銀行業などの規制された垂直市場に訴求する深いシステム統合の実績をもって既存顧客基盤を守っています。新興企業は、中小企業やデジタルファーストブランドに魅力的なモジュール型APIとアウトカムベースの価格設定で速度とコストの面で優位に立っています。

ブロックチェーントークン化が未開拓の競争の場として浮上しています。Mastercardのパイロットは、プログラマブルリワードが詐欺を制限し、複数のパートナー通貨にシームレスに変換できることを示しています。従来のベンダーは、中間排除を回避するために台帳コネクターの組み込みを急いでいます。一方、マーケティングクラウドの大手はメール自動化、CDP(顧客データプラットフォーム)レイヤー、およびロイヤルティエンジン間のクロスセルの動きを強化し、エンドツーエンドのエンゲージメントスイートとして自社を位置づけています。規模の経済が多様なクライアント基盤とコンプライアンス管轄区域にわたってR&Dを償却できるプラットフォームに有利に働くため、統合は今後も続くと予想されます。

戦略的提携も競争環境を再形成しています。DBS銀行は電子商取引の巨人と提携してトランザクション上の洞察をライフスタイルリワードハブへとパイプし、クロスインダストリーのデータプーリングの価値を証明しました。通信キャリアはホスピタリティチェーンに働きかけ、ローミングデータで交換できるモバイル中心の旅行パスを構築しています。このような三者エコシステムをオーケストレーションできるベンダーは、機能チェックリストではなくネットワーク効果に根ざした競争上の護城河を確保しています。

アジア太平洋地域のロイヤルティ管理業界リーダー

Aimia Inc.

Comarch SA

Edenred SA

Epsilon Data Management LLC

Maritz Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:HeyMaxはシードファンディングで260万米ドルを調達し、東南アジアのクライアント向けのAI駆動型予測分析を強化するためKripを買収しました。

- 2025年3月:香港金融管理局がe-HKD(デジタル香港ドル)パイロットのフェーズ2を開始し、越境ウォレット全体にわたるプログラマブルトークン化ロイヤルティ交換を可能にしました。

- 2025年1月:Capillary TechnologiesがKognitivの買収を完了し、高度な分析機能を追加して北米展開を加速しました。

- 2024年3月:Alipayの「タップ!」が1億ユーザーを突破し、アジア太平洋地域の複数市場でファミリーマートとの統合を拡大しました。

アジア太平洋地域のロイヤルティ管理市場レポートの調査範囲

ロイヤルティ管理とは、企業が新規顧客基盤の拡大と既存顧客の維持を、各種インセンティブおよびオファーを通じて重点的に行う、戦略的管理に基づくマーケティングアプローチです。アジア太平洋地域のロイヤルティ管理市場は、ロイヤルティプログラムタイプ(企業対消費者(B2C)および企業対企業(B2B))、エンドユーザー垂直市場(BFSI、消費財およびサービス、ITおよびテレコム、旅行およびホスピタリティ)、ならびに国(中国、日本、韓国、インド、シンガポール、フィリピン、タイ、ベトナム、およびアジア太平洋地域のその他)別にセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて金額(百万米ドル)で提供されています。

| 企業対消費者(B2C) |

| 企業対企業(B2B) |

| コアリション・マルチパートナー |

| 従業員・チャネルロイヤルティ |

| ソフトウェア |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| BFSI |

| 消費財および小売 |

| 旅行およびホスピタリティ |

| ITおよびテレコム |

| ヘルスケアおよび医薬品 |

| その他のエンドユーザー垂直市場 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| シンガポール |

| インドネシア |

| タイ |

| ベトナム |

| フィリピン |

| アジア太平洋地域のその他 |

| ロイヤルティプログラムタイプ別 | 企業対消費者(B2C) |

| 企業対企業(B2B) | |

| コアリション・マルチパートナー | |

| 従業員・チャネルロイヤルティ | |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウド |

| オンプレミス | |

| ハイブリッド | |

| エンドユーザー垂直市場別 | BFSI |

| 消費財および小売 | |

| 旅行およびホスピタリティ | |

| ITおよびテレコム | |

| ヘルスケアおよび医薬品 | |

| その他のエンドユーザー垂直市場 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| インドネシア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

アジア太平洋地域のロイヤルティ管理市場の2026年の評価額はいくらですか?

市場は2026年に47億6,000万米ドルを記録しており、2031年までに121億6,000万米ドルに達すると予測されています。

アジア太平洋地域で最も急速に拡大しているロイヤルティプログラムタイプはどれですか?

コアリションおよびマルチパートナープログラムが2031年まで21.13%の年平均成長率予測でリードしています。

ヘルスケア組織がロイヤルティプラットフォームを採用している理由は何ですか?

患者エンゲージメントのデジタル化と医薬品チャネルへのインセンティブ付与が、垂直市場の中でヘルスケアを最高の21.06%の年平均成長率に押し上げています。

ロイヤルティプラットフォーム全体でクラウド展開はどの程度優位を占めていますか?

クラウドモデルはすでに収益シェア63.73%を保持しており、2031年までオンプレミス設置を上回るペースで成長し続けると予測されています。

アジア太平洋地域のロイヤルティデータ転送に影響を与える主要な規制は何ですか?

中国の個人情報保護法ならびにベトナムおよびインドの類似法令が、越境プログラムに影響を与える厳格な同意とデータローカライゼーションのルールを課しています。

最終更新日: