ロイヤルティ管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

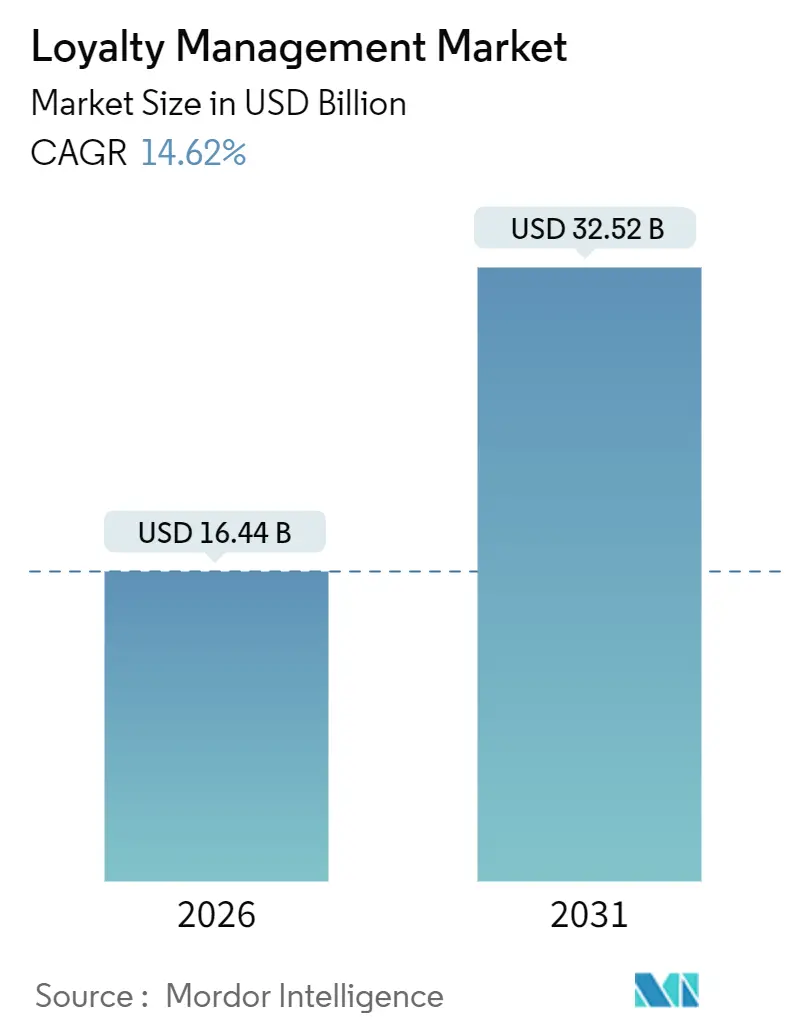

| 市場規模 (2026) | 16.44 十億米ドル |

| 市場規模 (2031) | 32.52 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

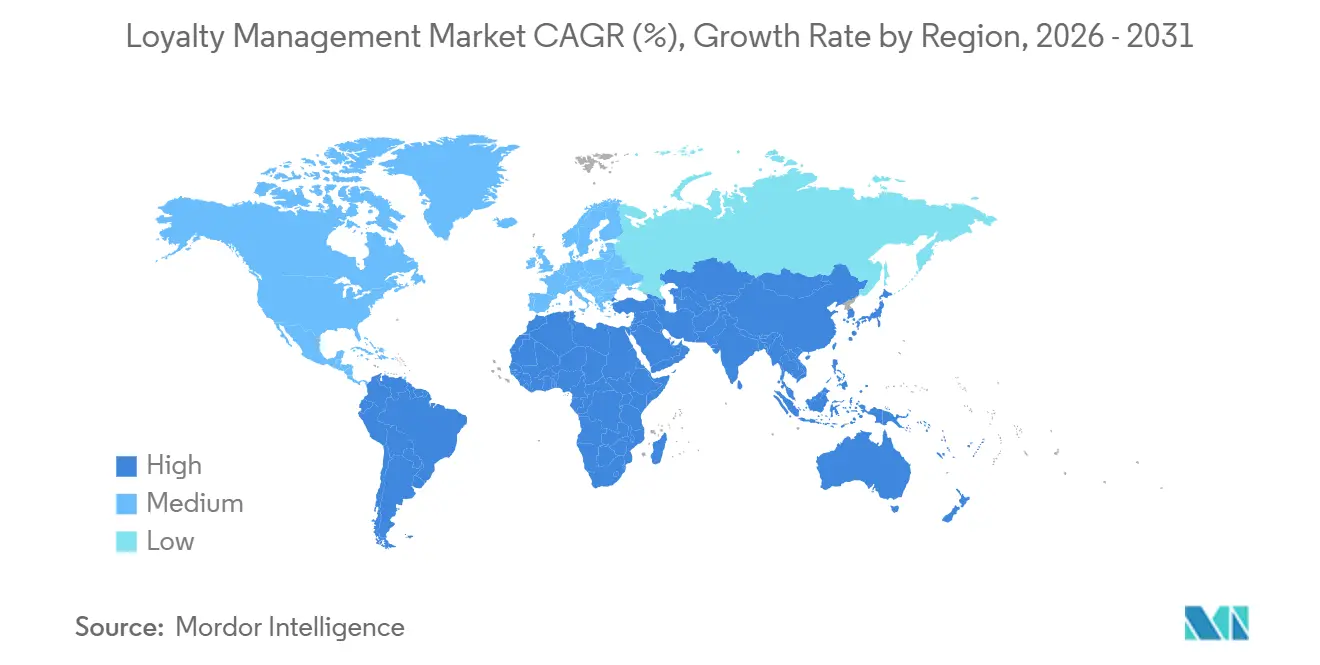

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロイヤルティ管理市場分析

ロイヤルティ管理市場規模は2026年に160億4,400万米ドルとなり、2031年までに325億2,000万米ドルに達する見込みで、CAGRは14.62%を反映しています。顧客獲得コストの上昇、AIを活用したパーソナライゼーションの急速な進歩、ファーストパーティデータの価値を高めるプライバシー規制が相まって、この拡大を牽引しています。メーカーや販売業者がロイヤルティの仕組みをチャネルパートナー維持の中核ツールとして活用するようになり、消費者向けプログラムを超えた採用が広がっています。一方、クラウドベースのAPIアーキテクチャは、レガシーのオンプレミス基盤では実現できないリアルタイムの報酬・交換を可能にしています。ハイパースケーラーがロイヤルティモジュールをより広範な顧客データプラットフォームに組み込むことで競争圧力が高まり、専業ベンダーは垂直分野の専門性またはゼロパーティデータのタッチポイントの所有権によって差別化を迫られています。地域別の勢いはアジア太平洋地域が優勢であり、モバイルウォレットとQRコードの相互運用性がカードベースのモデルを飛び越えています。これは、ロイヤルティ管理市場が取引後のカード明細ではなく、リアルタイム決済レールを中心に設計されるようになることを示しています。

主要レポートのポイント

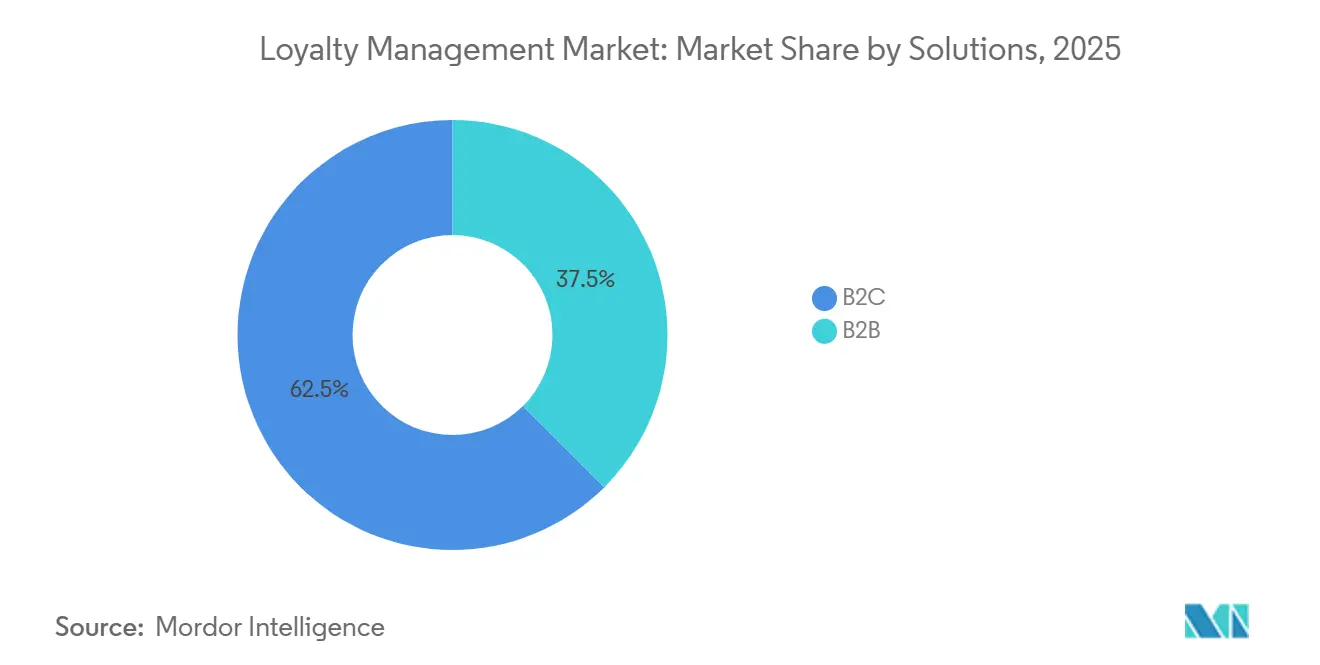

- ソリューション別では、B2Cプログラムが2025年のロイヤルティ管理市場シェアの62.46%を占め、B2Bプラットフォームは2031年にかけてCAGR 17.52%で成長しています。

- 展開形態別では、オンプレミスシステムが2025年のロイヤルティ管理市場規模の74.74%を占めていましたが、クラウドサービスは2026年から2031年にかけてCAGR 16.44%で拡大しています。

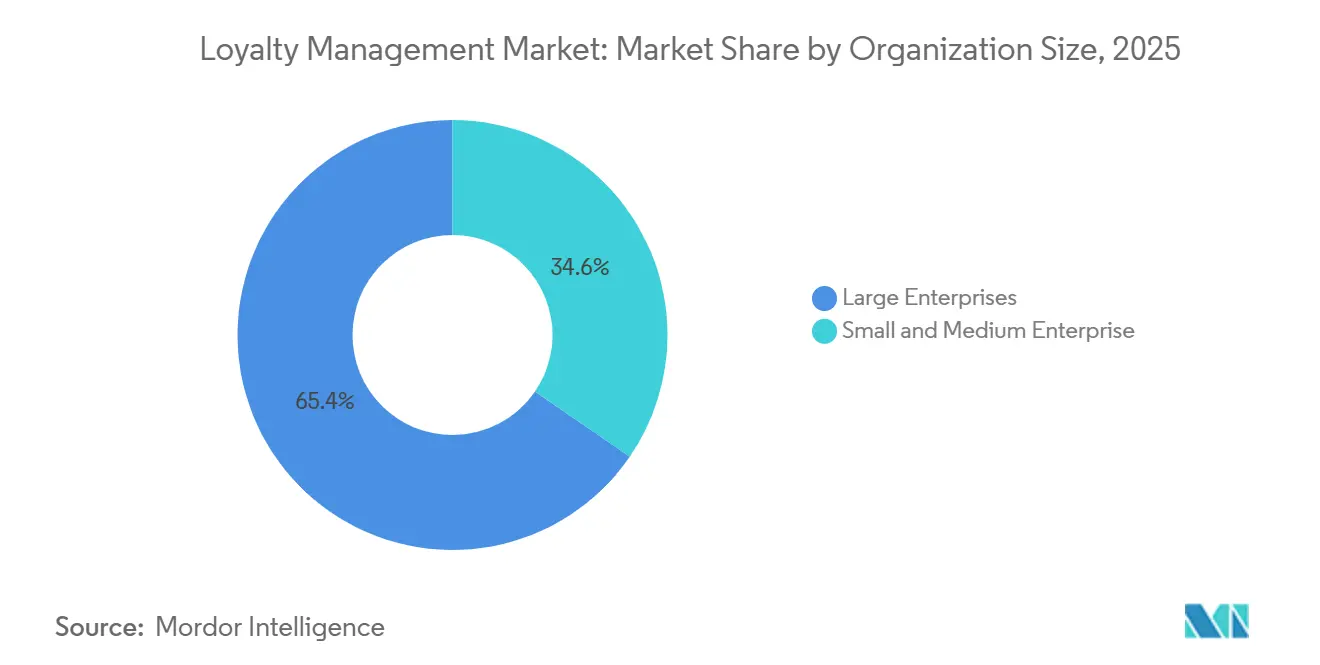

- 企業規模別では、大企業が2025年の収益の65.42%を占め、中小企業は2031年にかけてCAGR 17.26%で最も速い成長を記録しています。

- 業種別では、小売・消費財が2025年の支出の29.96%でトップとなり、ヘルスケアは2031年にかけてCAGR 15.92%で成長すると予測されています。

- 地域別では、北米が2025年の収益の38.34%を占めていましたが、アジア太平洋地域は同期間にCAGR 14.88%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルロイヤルティ管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネルデジタルトランスフォーメーションによる顧客維持経済性の向上 | +3.2% | グローバル、北米および西欧での早期採用 | 中期(2〜4年) |

| AIを活用したパーソナライゼーションエンジンによるプログラムの定着率とROIの向上 | +2.8% | グローバル、北米・欧州・アジア太平洋都市部に集中 | 短期(2年以内) |

| 飽和したEコマースにおける顧客獲得コストの上昇 | +2.5% | 北米、欧州、成熟したアジア太平洋市場 | 短期(2年以内) |

| モバイルファーストの報酬アプリによる利用頻度と購入単価の向上 | +2.1% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ゼロパーティデータ戦略によるファーストパーティインサイト優位性の強化 | +1.9% | グローバル、欧州および北米で最も強い | 長期(4年以上) |

| ESG連動インセンティブによるZ世代のブランド選択への影響 | +1.5% | 欧州、北米、アジア太平洋都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オムニチャネルデジタルトランスフォーメーションによる顧客維持経済性の向上

小売業者は、販売時点管理、Eコマース、コールセンター、モバイルアプリのデータを統合し、顧客がどこで取引しても報酬をシームレスに獲得・交換できるようにしています。チャネルのサイロを解消したブランドは、ロイヤルティポイントがリアルタイムで反映されないことによるカート放棄がなくなり、3〜5%の増分収益を獲得しました。Deloitteの2024年ホリデー監査では、断片的な積立ルールによる120億米ドルの販売損失が報告されており、問題を解決した加盟店は90日以内にリピート購入率を22%向上させました。クラウドネイティブエンジンは、決済端末、IoTセンサー、ソーシャルコマースAPIからのイベントストリームを取り込み、顧客がデバイス間を移動する際にパーソナライズされたオファーを提供します。ミリ秒単位で応答する能力により、休眠中の報酬が行動を促すナッジに変換され、高価値顧客をブランドのエコシステム内に留めます。その結果、オムニチャネルトランスフォーメーションはロイヤルティ管理市場のCAGRに対して最大の押し上げ効果をもたらしています。

AIを活用したパーソナライゼーションエンジンによるプログラムの定着率とROIの向上

生成AIは現在、静的なティアではなく、天候、在庫、個人の傾向に合わせてインセンティブを調整しています。Antavoは、2024年にプログラムの37%がAIを活用し、2026年までに50%が採用を計画しており、先行者はロイヤルティ支出に対して5.2倍のリターンを得ていることを明らかにしました。BCGは、このような予測的エンゲージメントから2030年までに2兆米ドルの価値が生まれると予測しており、ロイヤルティをAI主導の顧客戦略におけるデータ収集の要としています。Adobeの2024年消費者調査では、71%がパーソナライゼーションを期待しているものの、実際に受けているのは38%に過ぎず、AI対応ベンダーが収益化できるギャップが生じています。[1]Adobe Inc.、「ビジネスにおけるパーソナライゼーション:基礎」、adobe.com 60〜90日前に解約を予測するプログラムは、再獲得キャンペーンよりもコストの低いマイクロインセンティブで介入でき、ロイヤルティ部門をコストセンターから収益創出部門へと転換します。このダイナミクスはロイヤルティ管理市場の成長軌道を実質的に押し上げています。

飽和したEコマースにおける顧客獲得コストの上昇

Shopifyのベンチマークでは、2024年にデジタル広告費の混合コストが前年比18%上昇した一方、アルゴリズムが短尺動画を優遇したことでオーガニックトラフィックが12%減少しました。[2]Shopify Inc.、「顧客獲得コスト:完全ガイド」、shopify.com 顧客を維持するコストは獲得コストの7分の1であり、Bainによれば、ロイヤル顧客は1回の訪問あたり2.6倍の収益をもたらしました。ブランドは2025年のマーケティング予算の31%をロイヤルティ施策に振り向けており、2023年の22%から増加しています。これは、維持費用が10ポイント増加した際に顧客生涯価値が18%上昇したためです。ダイレクト・トゥ・コンシューマーのサブスクリプションボックス、ミールキット、消耗品がこの転換をリードしており、ロイヤルティ管理市場への投資がファネル上部の広告に比べて優れたROIを提供することを示しています。獲得コストの上昇はロイヤルティプラットフォームへの需要をさらに高めています。

モバイルファーストの報酬アプリによる利用頻度と購入単価の向上

アジア太平洋地域でのスマートフォン普及率が85%を超えており、消費者は週に3.4件のロイヤルティアプリを利用するなど、アプリベースのエンゲージメントを促進しています。EYの2025年調査では、80%が限定特典のためにブランドアプリをダウンロードし、75%が1つのウォレットでマルチ加盟店交換を好むことが示されました。Mastercardの調査では、エコシステムパートナーシップが地域のロイヤルティリーダーの35%にとって戦略的課題のトップであることが明らかになりました。Boba GuysのSolanaベースのアプリは、6か月以内に来店数を67%増加させ、支出を65%増加させ、モバイルプッシュ通知が購入頻度に影響を与えることを証明しました。決済、ジオロケーション、ゲーミフィケーションタスクがモバイルインターフェース内で融合するにつれ、ロイヤルティ管理市場は断続的なキャンペーンではなく、常時接続型エンゲージメントへと軸足を移しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよび国境を越えたコンプライアンスの複雑性 | -1.8% | 欧州および北米、アジア太平洋地域の新興規制 | 短期(2年以内) |

| レガシーPOSおよびCRMスタックとの統合負担 | -1.5% | グローバル、北米および欧州で深刻 | 中期(2〜4年) |

| デジタルネイティブ世代におけるロイヤルティプログラムへの疲弊 | -1.2% | 北米、欧州、アジア太平洋都市部 | 中期(2〜4年) |

| インフレによる報酬履行コストの急騰 | -1.0% | グローバル、欧州および新興市場で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよび国境を越えたコンプライアンスの複雑性

GDPRは欧州の消費者に削除権を付与し、カリフォルニア州のCCPAはオプトアウト要件を追加しており、多国籍プログラムは相反する同意体制を調整することを余儀なくされています。Gartnerは、企業あたり年間120万米ドルのコンプライアンス費用を見積もっており、複数地域のロイヤルティ運営には30〜40%の追加オーバーヘッドが発生します。CFPBの2024年12月の通達は、カード発行会社による一方的な報酬の切り下げが貸付真実法に違反する可能性があると警告し、共同ブランドプログラムへの法的リスクを拡大しています。新しいEU・米国データプライバシーフレームワークは法的異議申し立てに直面しており、多くのベンダーがストレージをローカライズしてクラウドスケールの効率性を失っています。[3]欧州委員会、「EU・米国間のデータ移転」、europa.eu 地域データセンターを持たない小規模サプライヤーは国境を越えた市場から撤退し、購入者の選択肢が狭まり、ロイヤルティ管理市場の成長を抑制しています。

レガシーPOSおよびCRMスタックとの統合負担

2020年以前のオンプレミスPOSハードウェアを使用している小売業者は、独自プロトコルにRESTインターフェースがないため、ロイヤルティAPIを統合するために12〜18か月のプロジェクトと50万米ドルを超えるコストに直面しています。2024年のCIO調査では、統合の複雑性が予算を上回り、採用の主な障壁として挙げられました。SAPのコマースクラウド統合は、すでに同スタックを使用しているユーザーのタイムラインを8週間に短縮し、Salesforceユーザーはロイヤルティマネジメントとコマースクラウド、サービスクラウド間の事前構築済みリンクから恩恵を受けています。しかし、代替システムを使用するブランドは、競合他社が展開を加速する中でミドルウェアに資金を投じなければならず、価値実現までの時間が遅延します。レガシーインフラの持続はロイヤルティ管理市場のCAGRを押し下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:B2Bが消費者向けプログラムを上回る

B2Cサービスが2025年のロイヤルティ管理市場を支配していましたが、B2Bプラットフォームは17.52%という最高のCAGRを達成する軌道にあり、チャネルパートナーエンゲージメントへのシフトを示しています。メーカーは、単純なリベートスキームを超えて、販売量、共同マーケティング、データ共有に対して販売業者に報酬を与える段階的インセンティブを展開しています。これらのプログラムは調達ポータルや企業資源計画ワークフローに直接組み込まれており、発注書が記録されると同時にパートナーが特典を獲得できます。一方、消費者向けプログラムは飽和に直面しており、デジタルネイティブは平均16.7のスキームに加入しているものの、半数以下しか利用しておらず、新規登録の効果が薄れています。有料会員制とコアリションモデルが消費者ブランドの次のフロンティアですが、多くの小売業者がまだ持っていないエコシステムのオーケストレーションが必要です。より高い取引規模と複数年契約により、B2Bプラットフォームはアカウントあたりのロイヤルティ管理市場収益を不均衡に獲得し、成長プレミアムを強化しています。予測期間中、コンフィギュレーターおよび見積もりツールと事前統合したベンダーが産業バイヤーの間でロイヤルティ管理市場シェアを獲得する態勢にあります。

B2Cソリューションはブランドエクイティにとって不可欠であり続けますが、疲弊に対抗するために純粋な割引ではなくゲーミフィケーションと体験型報酬に依存するようになるでしょう。Deloitteの2024年11月の消費者パルス調査では、有料プログラムへの参加率が70%であり、特典が明確な場合に排他性に対して支払う意欲があることが示されています。したがって、成長はシームレスなクロスブランド交換と、個別化された動機を提供するリアルタイムデータフィードバックループにかかっています。パートナー、従業員、またはインフルエンサーセグメントへの拡張に失敗した専業消費者ベンダーは、多目的プラットフォームにウォレットシェアを奪われるリスクがあります。その結果、ロイヤルティ管理業界は広範な拡大を維持するために消費者の幅とチャネルの深さのバランスを取る必要があります。

展開形態別:クラウドがオンプレミスの優位性を侵食

オンプレミスのインストールが2025年の収益のほぼ4分の3を占めていましたが、クラウドサービスは初期コストの低さと弾力的なスケールに牽引されて年率16.44%で拡大しています。SAPの2025年のリリースはロイヤルティをコマースクラウド、Emarsys、サービスクラウドに組み込み、コードなしでルール変更を可能にし、チェックアウト時にリアルタイムでポイントを発行します。Open LoyaltyはAPIファーストのマイクロサービスがウェブおよびモバイルのフロントエンドに直接接続するため、展開サイクルが18か月から8週間に短縮されたと報告しています。中小企業にとって、500米ドル未満のサブスクリプション料金でエンタープライズグレードの機能が手頃になり、かつてロイヤルティプログラムを大企業に限定していた統合障壁が崩れています。銀行やヘルスケアなどの規制業種は、データ主権法を満たすためにオンプレミスデータベースを維持していますが、AIツールキットを活用するためにパブリッククラウドに分析をオフロードしています。アイデンティティストアをオンサイトに保ちながらキャンペーンロジックをSaaSで実行するハイブリッドトポロジーが標準になりつつあり、ロイヤルティ管理市場規模におけるレガシーシェアを徐々に侵食していくでしょう。

オンプレミスの耐久性は、古いPOSおよびCRMスタックに結びついた埋没投資とカスタム統合から生じています。クラウドへの移行は業務を混乱させる可能性があるため、一部の小売業者はレガシーアプリをオフにする前にSaaSエンジンにデータをミラーリングする段階的アプローチを採用しています。予測期間中、ハイパースケーラーのバンドルがSalesforce、SAP、Oracle、IBMが既存のCXクライアントにロイヤルティをクロスセルするにつれてクラウドシェアの拡大を加速させるでしょう。ローコードコネクターと地域データ居住性を提供できないベンダーは競争力を失い、統合またはニッチな専門化につながるでしょう。その結果、クラウド展開はロイヤルティ管理市場におけるベンダーの回復力の先行指標として機能しています。

企業規模別:中小企業が採用ギャップを縮小

大企業が2025年の支出の65.42%を占めていましたが、中小企業の採用はCAGR 17.26%で急速に進んでおり、エンタープライズ機能の民主化を反映しています。Yotpoのようなプラットフォームはロイヤルティ、レビュー、SMSマーケティング、ゼロパーティデータ調査を1つのダッシュボードにまとめており、3人のEコマースチームが高度なライフサイクルキャンペーンを実行できます。Yotpoのクライアントは90日以内にリピート購入が22%増加したことを確認しており、少ない予算でも大きな成果が得られることを証明しています。中小企業は、データサイエンスのスタッフなしに報酬を推奨する事前学習済みAIモデルの恩恵を受け、多国籍企業に対するパーソナライゼーションのギャップを縮小しています。しかし、エスカレーター価格設定により、注文量が増加するにつれて月額料金が500米ドルから5,000米ドルに上昇する可能性があり、ベンダーロックインのリスクが生じます。オープンAPI、セルフサービスデータエクスポート、従量課金制ティアは、賢明な中小企業がベンダー選定時に優先するセーフガードとして機能しています。

大企業は、ボリュームディスカウントと、セグメンテーションの粒度を微調整する社内分析チームを通じてレバレッジを維持しています。複数のブランドや地理的子会社にわたってクロスセルにロイヤルティを活用し、断片化した中小企業ポートフォリオには存在しないスケールシナジーを実現しています。それでも、モバイルファーストのSaaSがマイクロマーチャントに浸透するにつれて、ロイヤルティ管理市場への中小企業の総合的な貢献は増加するでしょう。したがって、ベンダーはスペクトルの両端を取り込むために、軽量なオンボーディングに対応しながらエンタープライズグレードのコンプライアンスを提供する必要があります。

業種別:ヘルスケアが従来のリーダーを脅かす

小売・消費財が2025年の支出の29.96%でトップとなり、すべての取引にポイントを付与する食料品、コンビニエンス、ファッションチェーンに支えられています。しかし、ヘルスケアは遠隔医療プロバイダーが慢性疾患ケアの経路における患者の離脱を抑制するためにロイヤルティを活用するにつれて、最高のCAGR 15.92%を記録しています。McKinseyは、ウェアラブルデバイスへのクレジットで報酬を与える服薬遵守インセンティブの服薬リマインダーが測定可能な成果をもたらし、一部の法域では保険償還の対象となることを指摘しています。病院はロイヤルティAPIを電子健康記録と統合し、患者が検診に参加することで特典を獲得できるようにし、予防ケアのコンプライアンスを向上させています。銀行、カード、保険会社のプログラムはCFPBからの規制上の警告を受けており、発行会社は法的リスクの低いキャッシュバック形式へと誘導されています。旅行・ホスピタリティはパンデミック後のネットワークを再構築しており、2024年にSalesforceを通じて6,000物件にわたるロイヤルティを統合したIHGの事例がその好例で、ポイントクレジットの遅延をほぼゼロに短縮しました。

製造業とテレコム業種はそれぞれB2Bと加入者維持に注力しており、チャネルインセンティブやネットワーク使用トリガーを理解する専門ベンダーのための空間を生み出しています。予測期間中、業種固有のコンプライアンスとワークフロー統合がプレミアム価格を命じるでしょう。ヘルスケアにおける事前承認チェックや旅行における手荷物追跡APIを組み込んだプラットフォームは汎用ソリューションを上回り、ロイヤルティ管理業界内にさらなる階層化をもたらすでしょう。

地域分析

アジア太平洋地域は、デジタル決済量の増加と政府支援のリアルタイム決済レールに支えられ、2025年の絶対的成長をリードしました。インドのUPIのような統合システムは、決済が完了した瞬間にポイントをクレジットすることを可能にし、報酬の知覚価値を高め、プログラムエンゲージメント指標を向上させます。アジア太平洋地域に帰属するロイヤルティ管理市場規模は、現在の軌道が続けば2030年代初頭に北米を上回る見込みであり、言語、通貨、コンプライアンスのバリアントを構築する意欲のあるベンダーにとって戦略的優先地域となっています。東南アジアに進出する多国籍小売業者は、再展開なしにルピア、バーツ、リンギット、ドンにローカライズできるクラウドネイティブプラットフォームを好んでいます。Mastercardは、オープンループの相互運用性が支配的な交換モデルとなり、旅行者が航空会社、ホテル、クイックサービスレストランにわたってシームレスにポイントを移行できるようになると見ています。

北米は、定着したカード連動プログラムと高い平均取引額により、最も深い収益プールを維持しています。しかし、インターチェンジ手数料の上昇、インフレによる履行コスト、CFPBの監視により、ポイントスキームの維持コストが高まり、プログラム経済性はマージン圧縮に直面しています。ブランドは、クロスセルアルゴリズムのためのより豊富な属性を生成するゼロパーティ調査を統合することで圧迫を相殺し、発行されたポイントあたりのROIを改善しています。特にSalesforceとOracleのハイパースケーラーエコシステムが、レガシーコアリションプラットフォームからリアルタイムCDP主導のアーキテクチャへの移行を加速しています。その結果、北米のロイヤルティ管理市場シェアは、法的リスクを軽減するためにデータプライバシーコンプライアンスを事前にバンドルするサプライヤーに傾くでしょう。

欧州のロイヤルティシーンはGDPRと新興のデジタル市場法を中心に展開しており、国境を越えたコアリションを妨げる法的複雑性を加えています。小売業者はデータ主権要件を地域クラウドゾーンまたは国内ホスティングによって満たしており、北米に比べて運営コストが上昇しています。しかし、高まるプライバシーへの期待は明示的な同意データの価値も高め、コンプライアントなブランドがプレミアム広告収益を獲得できるようにしています。スカンジナビアとベネルクス諸国は、ESG意識の高いZ世代の消費者に合わせたサステナビリティ連動報酬を先駆けています。一方、東欧市場は採用で遅れをとっていますが、決済インフラが近代化されると急速な上昇曲線を示しています。

ラテンアメリカおよび中東・アフリカは絶対的なドル規模では未開拓のままですが、スマートフォンの普及が銀行口座の保有を上回るため、二桁のユーザー成長を達成しています。テレコム企業は通話時間とデータバンドル報酬をパッケージ化し、カードネットワークを迂回する代替通貨を生み出しています。ブラジル、メキシコ、湾岸諸国のスーパーアプリはロイヤルティマイクロサービスを組み込み、以前は急勾配だったオンボーディングの摩擦を平坦化しています。レガシーシステムの欠如が優位性として機能し、これらの地域は移行の負担なしにベストインクラスのクラウドプラットフォームを採用できます。その結果、軽量SDKとオフライン対応機能を提供するロイヤルティ管理市場ベンダーは、これらの高成長地域で不均衡なシェアを獲得するでしょう。

競合環境

ロイヤルティ管理市場は中程度に断片化しており、上位10社のベンダーが2025年の収益の約55%を支配しており、垂直分野の専門家や地域の破壊者のための空間が残っています。ハイパースケーラーは顧客データプラットフォームとロイヤルティをバンドルし、専業企業に価格圧力をかけています。Salesforceは2024年にCustomer 360内にB2BとB2Cモジュールを融合させ、既存クライアントの展開タイムラインを18か月から8週間に短縮し、プラットフォームのロックインを深めました。SAPの2025年のロールアウトはロイヤルティをコマースクラウドとEmarsysに直接接続し、以前は数か月の統合を追加していたミドルウェア層を排除しました。OracleのUnity CDPはリアルタイムで報酬イベントを取り込み、マーケターが一晩のバッチ処理ではなく購入後ミリ秒以内にオファーをプッシュできるようにしています。

地域チャンピオンはローカルコンプライアンスと言語サポートによって差別化しています。Annex Cloudはサードパーティクッキー禁止を回避するゼロパーティデータキャプチャをスケールアップし、Open Loyaltyのオープンソーススタックはカスタマイズの自由を求める開発者を引き付けています。パブリックブロックチェーン上でポイントをトークン化するWeb3参入者は、ポータブルで組み合わせ可能な報酬を導入しています。Visaの2024年1月のNFTベースのプログラムは、決済がデセントラライズドレールに移行した際のコスト優位性を示し、カードネットワークと比較して取引手数料を60%削減しました。しかし、ほとんどのエンタープライズバイヤーは依然として成熟した機能セット、SOC 2認証、24時間365日のサポートを優先しており、既存のSaaSリーダーの近期的な置き換えを抑制しています。

スタンドアロンベンダーがバンドルスイートと競争するためのスケールを求めるにつれて、合併・買収が加速しています。2026年初頭の噂では、Shopifyが加盟店の価値提案を強化するために中堅ロイヤルティエンジンを買収する可能性があり、PayPalは消費者ウォレットのエンゲージメントを復活させるためにWeb3専門家を狙っているとされています。予測期間中、オムニチャネル分析、同意管理、ロイヤルティオーケストレーションを単一のサブスクリプションに集約するサプライヤーが調達競争に勝ち、ロイヤルティ管理業界は専門的なニッチのカーブアウトを伴うプラットフォーム統合へと向かうでしょう。

ロイヤルティ管理業界リーダー

Oracle Corporation

Salesforce Inc.

IBM Corporation

SAP SE

Epsilon Data Management LLC (Publicis)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Capillary TechnologiesがKognitiv Corporationの買収を完了し、PetsmartやHallmarkを含むクライアントを持つ20か国へのリーチを追加しました。

- 2025年5月:SalesforceがAI主導のロイヤルティプログラム向けの高度なデータ管理でCRMを強化することを目的として、約80億米ドルでInformaticaを買収する交渉を確認しました。

- 2025年3月:RBCとカナダタイヤコーポレーションが小売と金融サービスのタッチポイントにまたがる戦略的ロイヤルティアライアンスを形成しました。

- 2025年1月:AscendaがUberと提携し、銀行顧客が世界中でライドや料理配達のためにポイントを交換できるようにしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ロイヤルティ管理市場を、消費者向けおよびB2Bブランドが、物理的・デジタルチャネルにわたって識別可能な顧客インタラクションを追跡する正式なリワードまたはインセンティブプログラムの設計・運営・分析を支援するすべてのソフトウェアプラットフォームおよび関連サービスと定義する。これらのプラットフォームには、ルールエンジン、リワードカタログ、キャンペーン管理、アナリティクス、ならびにPOS・Eコマース・CRM・モバイルアプリと連携するインテグレーションAPIが含まれる。

スコープ除外:ポイント、ティア、またはメンバーウォレットを管理しないスタンドアロンのギフトカードプロセッサおよび汎用マーケティングオートメーションツールはモデルの対象外とする。

セグメンテーション概要

- ソリューション別

- B2C

- B2B

- 展開形態別

- オンプレミス

- クラウド

- 企業規模別

- 中小企業(SME)

- 大企業

- 業種別

- BFSI

- 小売・消費財

- 旅行・ホスピタリティ

- ITおよびテレコム

- ヘルスケア

- 製造業

- その他の業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および中東のソフトウェアベンダー、決済プロセッサ、ブランドマネージャーと対話を行った。インタビューでは、プログラム登録率、クラウド移行タイムライン、平均リワード償還コスト、および地域別予算見通しを調査し、その後デスクリサーチの結果を検証し、前提条件を確定する前にデータのギャップを補完した。

デスクリサーチ

SEC 10-K、欧州中央銀行カード統計、米国国勢調査年次小売業調査、全米小売業協会(National Retail Federation)や航空会社報告公社(Airlines Reporting Corporation)などの業界団体からのオープンデータを通じて、ベンダー、プログラムオペレーター、およびユーザー産業の全体像をマッピングすることから着手した。Dow Jones Factiva上のニュースおよび特許フィード、ならびにVolzaの出荷記録は、国別の技術採用率の把握に役立てた。GSMAおよび世界銀行のGlobal Findexなどの組織が発行するホワイトペーパーは、ロイヤルティプラットフォーム需要に影響するスマートフォン普及率およびデジタル決済変数を提供した。上記の情報源は例示であり、数値の相互確認およびトレンドの明確化のために多数の追加公開文書を参照した。

市場規模の算定と予測

小売・旅行・クレジットカード購買量、消費者のロイヤルティ参加率、およびプログラムテクノロジーへの平均支出から構築されたトップダウンの需要プールを、主要ベンダー収益やサンプリングされた平均販売価格×アクティブアカウント推計などの選択的なボトムアップのスナップショットと照合する。主要なモデルドライバーには、スマートフォン加入者密度、総小売に占めるEコマースシェア、アクティブメンバー1人当たりの平均リワードコスト、カード取引量、およびクラウドインフラ支出が含まれる。年次予測は、これらの指標に連動した多変量回帰に基づき、短期的ショックを捉えるためにARIMAスムージングを適用する。ボトムアップのインプットにギャップがある場合は、地域ベンチマークおよびシニアインタビュイーと合意した保守的な弾力性レンジを用いて補完する。

データ検証と更新サイクル

アウトプットは、過去の売上開示およびマクロシグナルに対する分散テストを通過する。シニアアナリストが異常値をレビューし、データプライバシーに関する規制変更などの重大なイベントが前提条件を変化させた場合は、毎年またはそれ以前に調査結果を更新する。クライアントには納品前にラストマイルの更新版が提供される。

ロイヤルティ管理ベースラインの信頼性について

公表されている推計値がしばしば乖離するのは、企業がソリューションスコープ、価格スタック、および更新頻度を異なる形で適用しているためである。

主なギャップ要因としては、プロフェッショナルサービスが計上されているかどうか、将来のクラウド採用がどの程度積極的に織り込まれているか、および使用されている通貨換算年度が挙げられる。Mordorは一貫したスコープを維持し、ミッドケースシナリオを報告し、前提条件を毎年見直すことで乖離を抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 14.28 B(2025年) | Mordor Intelligence | - |

| USD 12.07 B(2024年) | Global Consultancy A | ロイヤルティ連動プロフェッショナルサービスを除外し、2024年の為替レートを使用 |

| USD 12.89 B(2025年) | Industry Association B | ライセンス料のみを計上し、クラウド移行率を横ばいと仮定 |

| USD 15.19 B(2025年) | Regional Consultancy C | ギフトカードプロセッサを含み、モバイルウォレットの積極的な普及を予測 |

これらの比較は、スコープの整合と変数選択が標準化されれば、Mordorの検証済み使用指標、一貫した通貨処理、および年次更新サイクルを組み合わせた規律あるアプローチが、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

2026年のロイヤルティ管理市場の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に160億4,400万米ドルとなり、CAGRが14.62%で拡大し、2031年までに325億2,000万米ドルに達すると予測されています。

ロイヤルティプラットフォームにとって最も速い成長可能性を示す地域はどこですか?

アジア太平洋地域は、統合決済インターフェースとQR相互運用性により消費者がチェックアウト時に即座にポイントを交換できるため、最高のCAGR 14.88%を記録しています。

B2Bロイヤルティプログラムが勢いを増している理由は何ですか?

メーカーと販売業者はチャネルパートナー維持においてより高い顧客生涯価値を見出しており、2031年にかけてB2Bソリューションのカテゴリー全体でCAGR 17.52%を牽引しています。

オンプレミスのロイヤルティシステムに取って代わりつつある展開モデルは何ですか?

クラウドベースのAPIプラットフォームは年率16.44%で成長しており、2025年にオンプレミス展開が保有していた74.74%のシェアを侵食しています。

データプライバシー規制はロイヤルティ戦略にどのような影響を与えますか?

GDPR、CCPA、および類似の法律により、ベンダーはストレージをローカライズし明示的な同意を確保することを余儀なくされ、30〜40%のコンプライアンスオーバーヘッドが追加され、地域データセンターを持つプロバイダーが有利になります。

報酬プログラムのROIを最も向上させる技術トレンドは何ですか?

リアルタイムでインセンティブを調整するAI主導のパーソナライゼーションエンジンは、早期採用者のロイヤルティ支出に対して5.2倍のリターンをもたらし、プログラム経済性を著しく改善しています。

最終更新日: